Письмо в пфр о переносе денежных средств с одного кбк на другой образец

Составление заявления о зачете налога с одного КБК на другой – неизбежная часть процедуры по исправлению ошибки в работе бухгалтера при перечислении налоговой или иной выплаты в государственный бюджет.

Что такое КБК

Под аббревиатурой КБК скрывается словосочетание «код бюджетной классификации». Вкратце раскрывая это понятие можно объяснить его так:

КБК – это многозначная, четырехступенчатая последовательность чисел, которая указывает всю информацию о произведенном платеже, путь, который он проходит, в том числе дает сведения о том, кто и куда оплатил средства, а также на какие цели они будут потрачены.

Например, если речь идет о налогах по УСН, то выплачивая их в бюджет, налогоплательщик указывает определенный КБК, опосредованно «покрывая» таким образом затраты, которые государство производит на работников бюджетной сферы: медицины, образования и т.п. (точно также и с другими сборами – все они имеет строго целевое назначение).

Если говорить более широко, то КБК позволяют отследить собираемость налогов по тому или иному направлению, делать необходимые мониторинги и с их учетом формировать и планировать будущие бюджетные траты по тем или иным статьям расходов.

Чем грозят ошибки в КБК

При выплатах в бюджет бухгалтеры предприятий и организаций, указывая КБК, иногда допускают ошибки. Они могут быть вызваны банальной невнимательностью, но чаще всего все же происходят просто по незнанию. Дело в том, что КБК меняются довольно часто и сотрудники коммерческих компаний не всегда вовремя успевают отследить данные изменения.

Ответственность за ошибки в КБК целиком и полностью лежит на плечах налогоплательщиков.

Если бухгалтер организации в платежных документах неверно указал КБК, это значит только одно: выплата уйдет не по назначению. То есть фактически деньги в бюджет поступят, но при этом правильно их распределить окажется невозможным, поэтому будет считаться, что государство эти средства не получило. В связи с этим специалисты налоговой службы оформят это как недоимку по соответствующей статье поступлений (даже если по другой статье вследствие такой путаницей образуется переплата), а, значит, в дальнейшем это повлечет за собой наложение на налогоплательщика пени и штрафов.

Что сделать для исправления КБК

Чтобы исправить КБК, достаточно написать заявление в территориальную налоговую инспекцию с просьбой об уточнении платежа и, при необходимости, указать в нем налоговый период и данные о налогоплательщике.

К заявлению следует присовокупить подтверждающие платежные поручения. После сверки произведенных платежей с налоговой, курирующими инспекторами принимается нужное решение (срок его принятия законодательно не отрегулирован), которое затем передается плательщику по налогам.

Допускается зачесть с одного КБК на другой излишне уплаченный налог.

Для этого потребуется составить заявление по строго определенной форме, указав в нем КБК первоначальный и тот, на который требуется перевести средства.

Если все будет выполнено в срок и с соблюдением законодательно установленной процедуры, то сложностей с переводом денег с одного КБК на другой возникнуть не должно.

Особенности документа и общие моменты

Заявление о зачете налога с одного КБК на другой можно писать либо в свободной форме, либо по установленному унифицированному образцу. Независимо от того, какой способ будет выбран, ссылаться нужно на 78 статью НК РФ. Мы в качестве примера возьмем стандартную форму, поскольку она содержит все необходимые строки, удобна и проста в заполнении.

Первым делом скажем о том, что вносить в бланк сведения можно как в компьютере, так и от руки. Если выбран второй вариант, то надо следить за тем, чтобы в документе не было неточностей, ошибок и правок. Если они все же случились, следует заполнить другой формуляр.

Заявление должно быть подписано заявителем или его законным представителем – руководителем организации или иным лицом, уполномоченным действовать от его имени.

Удостоверять документ при помощи штампа или печати нужно только тогда, когда такое условие прописано в учетных документах предприятия.

Бланк следует оформлять в двух одинаковых экземплярах,

- один из которых надо передать инспектору налоговой службы,

- второй, после проставления в нем отметки о принятии копии, оставить себе.

Такой подход в будущем позволит избежать спорных ситуаций с налоговой службой по поводу наличия заявления или сроков его подачи.

Образец заявления о зачете налога с одного КБК на другой

Сначала в бланк вписываются:

- адресат, т.е. название и номер налогового органа, в который будет подано заявление;

- реквизиты заявителя – его наименование, ИНН, ОГРН, адрес и т.д.

Затем в основном разделе указываются:

- номер статьи НК РФ, в соответствии с которой происходит составление данного заявления;

- налог, по которому произошла неверная оплата;

- номер КБК;

- сумма (цифрами и прописью);

- новое назначение платежа (по необходимости);

- новый КБК.

В завершении документ датируется и заявитель в нем расписывается.

Как переслать заявление в налоговую

Довести до налоговой службы заявление можно несколькими путями:

- наиболее надежный и доступный– добраться до территориальной инспекции и отдать заявление инспектору лично;

- можно передать заявление с представителем, на руках у которого будет заверенная должным образом доверенность;

- отправить заявление через почту России с описью вложения заказным письмом с уведомлением о вручении;

- через электронные средства связи, но только если у организации есть официальная электронная цифровая подпись.

Сейчас зачет переплаты производится только по налогам одного вида. Это означает, что переплату по федеральным налогам можно зачесть только в счет федеральных налогов, по региональным — в счет региональных, по местным — в счет местных. Какие налоги относятся к федеральным, региональным и местным, указано в п. 7 ст. 12 НК РФ, ст.ст. 13-15 НК РФ.

Что касается возврата переплаты, то в настоящее время для получения денег на расчетный счет достаточно не иметь задолженности по налогам того же вида.

Что изменится с 1 октября 2020 года

С 1 октября 2020 года отменяется абз. 2 п. 1 ст. 78 НК РФ и с этой даты при зачете налогов не будет иметь значения — к какому виду относится тот или иной налог. То есть, например, переплату по НДС можно будет зачесть в счет недоимки по налогу на имущество организаций. То же самое относится к пеням и штрафам: так как «привязка» к виду налогов отменена, то ту же переплату по налогу на добавленную стоимость можно будет зачесть не только в счет налога на имущество, но и в счет недоимки по пени и (или) штрафу по налогу на имущество.

Изменятся и правила возврата переплаты: вернуть переплату можно будет только при условии, что у плательщика нет недоимки по любым налогам, пеням, штрафам, а не только по налогу тоже вида. Можно сказать, что если зачесть переплату станет проще, то вернуть ее станет сложнее.

Внимание: по страховым взносам правила зачета и возврата не изменятся.

Так как никаких переходных периодов не предусмотрено, то зачет и возврат по новым правилам будет распространятся и на суммы, уплаченные до 1 октября 2020 года. Не важно, когда именно возникла переплата. Важно, чтобы сам зачет или возврат произошел после указанной даты (Письмо Минфина России от 10.08.2020 № 03-02-07/1/72100).

Грамотно вести бухгалтерию и следить за состоянием расчетов по налогам и взносам поможет онлайн бухгалтерия от Контур.Бухгалтерия или Мое дело . Автоматизированный бухгалтерский учёт (в том числе по сотрудникам, товарам, материалам). Круглосуточная поддержка и консультации экспертов. Более 2000 форм первичных и кадровых документов.

Откуда берется переплата

Переплата может возникнуть по разными причинам:

- Ошибка при расчете налога. Такие ошибки, как правило, допускают налогоплательщики, которые самостоятельно ведут учет: неверно посчитали налоговую базу, забыли применить налоговые вычеты или льготу, выбрали неверную ставку налога.

- Ошибка при заполнении платежного поручения , например, неверно указали КБК или сумму налога.

- Сезонность бизнеса . Допустим, в течение года организация перечисляла авансовые платежи по налогу на прибыль, а к концу года выручка упала и по итогам года сумма налога получилась меньше суммы уплаченных авансов.

- Дважды уплачен налог . Такое бывает, когда плательщик с опозданием перечислил налог (пени, штраф), но в карточке расчетов с бюджетом оплата еще не отобразилась. И налоговый орган еще раз списывает эту же сумму налога (пени, штрафа).

- Если организация или ИП попали в список «пострадавших» от коронавируса видов деятельности — применимо для налогов, уплаченных в 2020 году. Налоговая инспекция самостоятельно производит перерасчет сумм налогов, и если налогоплательщик платил налоги в прежнем порядке, то возникнет переплата.

Многие ИП и руководители малого бизнеса самостоятельно ведут бухгалтерию, рассчитывают налоги. Но одновременно следить за бизнесом и вести учет сложно.

Если вы не уверены в собственных силах или ищете надежного специалиста — попробуйте бухгалтерский аутсорсинг . Это значит, что вашей бухгалтерией, учетом и решением текущих вопросов (выставлением счетов, проведением сверки) займется целая команда профессионалов. Контролировать работу можно при помощи онлайн-сервиса, который даже новичку позволяет понять, правильно ли ведется учет, и ничего ли не забыто.

Причем вы можете выбрать, что вам необходимо — только ведение кадрового учета и расчет зарплаты, персональный бухгалтер или полноценный бэк-офис.

Как проверить, есть ли переплата

Чтобы выявить переплату рекомендуется регулярно проводить сверку налоговых платежей. Акт сверки можно запросить у налоговой инспекции лично (написать заявление и отнести в налоговую), направить запрос по телекоммуникационным каналам связи (ТКС) через своего оператора или проверить перечисления в своем личном кабинете на сайте ФНС. Особенно это актуально для индивидуальных предпринимателей и собственников небольших компаний, которые сами ведут учет.

Они зачастую не в курсе, что происходит у них с налогами. И если все -таки переплата есть, то первая ее может обнаружить налоговая инспекция. Тогда в течение 10-и рабочих дней со дня выявления переплаты плательщику направляется сообщение с указанием суммы и даты переплаты.

А что дальше

Если есть переплата, то принять решение, что с ней делать дальше, нужно в течение 3- лет с даты ее возникновения (п. 3 ст. 78 НК РФ). Если этот срок пропустить, то зачесть или вернуть переплату можно будет только через суд. И то только в том случае, если налогоплательщик докажет, что он по уважительной причине пропустил срок для зачета /возврата переплаты.

Если таких причин нет, или указанные причины суд сочтет не уважительными, то про переплату можно забыть.

Чтобы вернуть средства организации необходимо подать заявление с указанием банковских реквизитов для возврата. Расчетный счет должен быть открыт у любой компании, т.к. через него проходят не только расчеты с контрагентами, но и с государственными органами. Открыть расчетный счет с бесплатным обслуживанием можно в Ак Барс Банке. Контролировать платежи и использовать дополнительные возможности (например, проверять риск приостановления операций по счету) можно через систему Ак Барс Бизнес Драйв на компьютере или через мобильное приложение.

Что нужно сделать для возврата

Чтобы зачесть и вернуть переплату нужно сообщить о принятом решении налоговой инспекции. Сделать это нужно путем предоставления заявления по форме, утвержденной приказом ФНС России от 14 февраля 2017 года № ММВ-7-8/182@.

В зависимости от того, если ли недоимка по другим налогам, какая сумма переплаты имеется,организация и ИП могут поступить следующим образом:

1. Если переплата больше, чем недоимка , то можно:

- сразу написать заявление на возврат переплаты. В таком случае налоговая инспекция самостоятельно погасит всю имеющуюся недоимку по налогам , пеням, штрафам, а остаток вернет на расчетный счет,

- написать заявление на зачет задолженности, а на оставшуюся сумму предоставить заявление на зачет в счет будущих платежей по какому-либо налогу.

2. Если переплата меньше, чем недоимка , то, очевидно, что просить вернуть переплату на расчетный счет не нужно. В таком случае нужно написать заявление на зачет имеющейся задолженности.

Решение о зачете налоговый орган примет в течение 10-и рабочих дней:

- со дня подписания акта сверки с налоговой инспекцией (если такой акт подписывался)

- со дня получения заявления от налогоплательщика о зачете (если такое заявление подавалось).

- с момента обнаружения переплаты, если налогоплательщик не обращался в налоговую инспекцию с заявлением о зачете в счет конкретного налога.

Решение о возврате суммы переплаты налоговый орган также должен принять в течение 10-и рабочих дней с даты получения заявления от налогоплательщика или даты подписания акта сверки. Еще пять рабочих дней дается налоговикам на то, чтобы сообщить о принятом решении налогоплательщику и еще месяц на то, чтобы перечислить деньги на расчетный счет.

Если отказали в зачете или в возврате

О том, что налогоплательщику отказали в зачете или возврате переплаты налоговый орган обязан сообщить в тот же 10-и дневный срок, что и для положительного решения.

Отказать в зачете/возврате переплаты налоговый орган может в случае, если переплате больше 3-х лет. Что делать — рассказывали выше: обращаться в суд. Но перед этим отказ необходимо обжаловать в вышестоящем налоговом органе.

Также причиной отказа может быть допущенная ошибка при заполнении заявления о зачете/возврате переплаты. После уточнений зачет будет проведен, а сумму переплаты переведут на расчетный счет. Других причин в отказе нет.

Чтобы получить консультацию по вопросу возврата налогов и не только, обратитесь к правовой помощи онлайн . Вы получите:

- Устные и письменные консультации;

- Помощь с составлением документов и поддержку во время переговоров;

- Документы для арбитражного процесса;

- Информацию о программах поддержки, помощь с получением льгот и субсидий, содействие в общении с госорганами.

Стоимость онлайн-поддержки в разы ниже, чем содержание штатного юриста.

Юридические и физические лица при уплате налогов и сборов должны указывать определенные коды бюджетной классификации. При неправильном указании взносы будут зачислены не на тот счет. Соответственно, у налогового агента появится задолженность. И как следствие, ИФНС насчитает пеню за каждый день просрочки.

Если же налогоплательщик переплатил налог или взнос, он может распорядиться этой переплатой по-разному. Согласно ст. 78 Налогового Кодекса Российской Федерации денежные средства могут быть перечислены в счет недоимки, задолженности по взносам в бюджет и внебюджетные фонды, оплаты штрафов и пеней.

Письмо в Налоговую о переносе денежных средств с одного КБК на другой

Заявление пишут либо в произвольной форме, либо используют специальный бланк, который утвердили в марте 2017 года. Найти его можно в приложении к НК Российской Федерации. Документ составляют в двух экземплярах. Один из них передают инспектору ФНС. Второй экземпляр после проставления отметки о приеме заявления с указанием даты налогоплательщик оставляет у себя.

Как написать письмо в ИФНС о зачете с одного КБК на другой

В бланке каждое поле предназначено для указания определенной информации. В начале документа нужно вписать следующее:

- номер и название налогового органа, в который подается заявление;

- ИНН, ОГРН, юридический адрес заявителя;

- номер статьи в НК РФ, согласно которой должен быть выполнен перенос денежных средств.

Для зачета или возврата взносов, налогов, которые были излишне уплачены, используют статью 78 Налогового Кодекса РФ. Для возврата излишне взысканных сумм – ст. 78 НК РФ, для возврата или зачета государственной пошлины – ст. 333.40 НК РФ, для возмещения НДС – ст. 176 НК РФ, для возврата переплаты по акцизу – ст. 203 НК Российской Федерации.

Далее, указывают вид налога, по которому произошла переплата или неверная оплата. Затем – КБК, указанный при перечислении в платежном поручении. После этого прописывают сумму платежа. В основном поле указывают новое назначение платежа с правильным кодом бюджетной классификации. Если назначение не нужно редактировать, в основной части просят перенести денежные средства на определенный КБК.

Обязательно нужно указать за какой период произошла переплата. В бланке для этого предусмотрено специальное поле. Оно состоит из 8-ми знаков. В первых двух указывают, за какое время была излишне перечислена сумма:

- МС – месяц;

- КВ – квартал;

- ПЛ – полугодие;

- ГД – год.

Третий и четвертый знаки предназначены для указания отчетного периода. В нем прописывают значение от «01» до «12». Если это годовой период, проставляют «00». В том случае, если оплата сбора происходит поквартально, указывают значение кварталов от «01» до «04», если за полугодие – «01» и «02». Заявление подписывает руководитель предприятия.

Образец заявления в Налоговую о переносе с одного КБК на другой

![]()

Образец письма в ИФНС о переносе с одного КБК на другой

Передать заявление можно несколькими способами. Во-первых, сделать это самостоятельно, передав документ инспектору контролирующего налогового органа. Во-вторых, отправить его посредством почты письмом с уведомлением о вручение или заказным письмом. В-третьих, передать заявление с представителем, у которого будет доверенность на представление интересов в соответствующих государственных инстанциях. Если у предприятия в ИФНС зарегистрирована цифровая подпись, можно отправить документ посредством электронной связи.

Заявление рассматривают в течение 10-ти дней с момента его получения. Срок может быть увеличен, если потребуется сделать сверку налоговых платежей. После этого Налоговая инспекция выдает решение о зачете денежных средств с одного кода бюджетной классификации на другой.

Быстро и правильно составить заявление об уточнении налогового платежа вам поможет наша видеоинструкция.

Что делать, если допущена ошибка в платежном поручении?

Знакома ли вам ситуация, когда вы в спешке оформили платежку на перечисление налога, банк исполнил поручение, а впоследствии вы обнаружили ошибку в КБК — что делать в данной ситуации?

Выход прост: нужно оформить заявление в налоговую об уточнении платежа. Об этом говорит и Минфин в письме от 19.01.2017 № 03-02-07/1/2145.

Аналогичным образом следует поступить, если допущена ошибка в других полях платежного поручения, таких как:

- основание платежа;

- ИНН и КПП отправителя или получателя;

- статус налогоплательщика;

- налоговый период платежа;

- ОКТМО;

- номер или дата документа-основания;

- назначение платежа;

- с 01.01.2019 — счет Федерального казначейства (при условии, что деньги попали в бюджет).

ВАЖНО! Ошибка в названии банка — получателя платежа является непоправимой (п. 4 ст. 45 НК РФ). В этом случае выход один — отправить новый платеж с правильными реквизитами, уплатить пени и написать в ФНС заявление о возврате платежа, уплаченного на неверные реквизиты.

Найти реквизиты вашей налоговой можно на сайте ФНС. Подробности см. здесь.

Помните, что уточнить платеж можно только при соблюдении трех условий. Прочитайте о них подробнее в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Рассмотрим порядок оформления и образец письма об уточнении платежа в налоговую при неверном указании КБК.

Письмо об уточнении платежа в налоговую - образец

Письмо в налоговую об уточнении платежа составляется в произвольной форме и должно содержать стандартные реквизиты деловых документов:

Образец заявления об уточнении платежа в налоговую смотрите ниже:

Нюансы оформления и представления заявления об уточнении платежа

Поскольку законодательными актами не закреплена форма заявления об уточнении платежа, оформить его можно на фирменном бланке компании или на простом листе формата А4.

Заявление оформляется в 2-х экземплярах. Один передается в инспекцию для исполнения, а 2-й с датой и визой о принятии инспектором остается у налогоплательщика.

Способ передачи заявления в ФНС также законодательно не регламентирован. Поэтому налогоплательщик вправе:

- представить формуляр налоговикам лично или через представителя, действующего на основании доверенности;

- отправить заявление по почте заказным письмом, предварительно составив опись вложения, желательно с уведомлением;

- сдать форму по телекоммуникационным каналам связи, завизировав электронно-цифровой подписью.

Заявление об уточнении платежа рассматривается ИФНС в течение 10 рабочих дней. Налоговики также вправе провести сверку расчетов. По истечении вышеуказанного срока ФНС принимает решение об уточнении платежа на дату фактической уплаты налога. Это значит, что пени, начисленные за период между уплатой и уточнением платежа, сторнируются.

Если требуется уточнить платеж по страховым взносам, уплаченным в ФНС после 01.01.2017, то действия налоговиков будут немного отличаться от предыдущего варианта:

- налогоплательщик аналогичным образом должен составить заявление об уточнении платежа;

- налоговики отправят запрос в ПФР;

- специалисты Пенсионного фонда в течение 5 дней его рассмотрят и направят в ФНС сообщение о возможности / невозможности проведения уточнения платежа;

- на основании положительного ответа ПФР налоговики примут решение об уточнении платежа, о чем уведомляют налогоплательщика.

Внимание! При необходимости уточнить платеж по страхвзносам, осуществленный до 01.01.2017, заявление следует направлять в ПФР.

Что делать, если ошибку в платежке допустил банк

Случается так, что налогоплательщик своевременно сдал корректный бумажный вариант платежки на уплату налогов (взносов) в банк. Банк ее исполнил, но платеж попал в невыясненные из-за ошибки банковского клерка.

Как правило, о недоимке и пенях налогоплательщик узнает из требования от ФНС. Чтобы исправить ситуацию, можно поступить следующим образом:

- Запросить у банка письменное пояснение возникшей ситуации.

- Направить в ФНС заявление об уточнении платежа с просьбой пересчитать начисленные пени и указанием вины банковского сотрудника.

- Приложить к заявлению объяснение кредитной организации, платежку с отметкой и банковскую выписку за этот день.

Итоги

Если налогоплательщик допустил ошибку в КБК или иных полях платежки и оплата поступила в бюджетную систему РФ, то платеж считается исполненным. В данном случае следует направить в ИФНС заявление об уточнении платежа.

Если были допущены критичные ошибки: в номере счета получателя или наименования банка-получателя, платеж не поступает в бюджет. В данном случае нужно повторно перечислить сумму налога на правильные реквизиты, уплатить пени и написать заявление о возврате неправильно уплаченного налога на расчетный счет.

Взносы на обязательное пенсионное страхование по случаю потери трудоспособности, рождению ребенка, медицинское обслуживание работодатели перечисляют в ИФНС — Инспекцию Федеральной Налоговой Службы. Исключение — взносы за полученные травмы. Страхователи будут подавать их, как и раньше, в Пенсионный фонд Российской Федерации (ПФР).

Ошибки при оформлении

Опечатки делятся на два вида:

- денежные средства не поступили на расчетный счет казначейства;

- ошибка не помешала перечислению взноса.

Первая группа включает в себя две ошибки:

- неправильное написание названия и реквизитов банка;

- ошибочно указанный счет ИФНС.

Бухгалтер допустил такую ошибку — деньги на расчетный счет не поступят. В результате появится долг по налогам. К тому же будут начислены штрафы, заблокируют счет до выплаты долга.

Заметили такую ошибку, оплачивайте взнос еще раз по правильным реквизитам. Денежные средства, уплаченные первоначально, возвращаются. Пишите заявление в налоговую инспекцию с просьбой возврата денег. Подождите 10 дней. Это срок, который установили для рассмотрения таких прошений.

Вторая группа ошибок не влечет за собой непоступление денежных средств. Бухгалтер при заполнении платежки указал неправильно назначение платежа, имя налогоплательщика, КПП (Код причины постановки), КБК (Коды бюджетной классификации), ОКТМО (Общероссийский классификатор территорий муниципальных образований), ИНН (Индивидуальный налоговый номер), — деньги поступят на расчетный счет ИФНС и налог считается оплаченным.

На деле это обстоит не так. Если деньги не отражаются на расчетном счете, инспекция сразу применяет штрафные санкции, насчитываются неустойки и пенни плательщику. И доказывать правоту придется обратиться в суд, потому что в налоговом законодательстве не прописывается четко, кто следит за распределением перечисленных платежей. Поэтому налогоплательщик должен сам следить за движением денег. Обнаружили ошибку – исправляете. Исполнителю предоставляется право первым самостоятельно подать заявление с просьбой уточнить платеж.

Деньги, поступающие по неправильной платежке и зачисленные на расчетный счет ИФНС, не считаются неуплатой налога, и это не станет основанием для начисления пенни и штрафов. Штрафные санкции обязаны отменить после подачи соответствующего заявления, а налоги признать оплаченными.

Как заполнить в 2018 году

При заполнении заявления об уточнении платежа в ПФР в 2018 году придерживайтесь следующих рекомендаций:

- Заявление адресуется руководителю того подразделения ПФР, к которому относится налогоплательщик.

- После этого на заявлении проставляется порядковый номер.

- Юридические лица пишут официальное название организации, ИП – фамилию, имя, отчество;

- Реквизиты организации: номер регистрации в ПФР, Индивидуальный Номер Налогоплательщика, Код Причины Постановки на учет, адрес организации или ИП.

- Внимательно заполняйте графы: «Номер платежки», «Дата платежа», сумма перечисления и реквизиты банка получателя.

- В указанной форме отмечаются ошибки, которые исправляете. В незаполненных строках поставьте прочерки.

- В конце пишутся: реквизиты платежки и банковской выписки, телефон для связи, дата оформления заявления.

Образец заявления

Что сделать налогоплательщику, если обнаружили ошибку при заполнении платежного поручения:

- пойти в банк и поставить печать на платежное поручение — заверенная платежка подтверждает перечисление денег в счет погашения страховых взносов;

- написать заявление об изменении платежа и, если надо, заявление о сверке налоговых отчислений.

Другие опечатки

![]()

Не написали УИН (Уникальный Идентификатор Начислений) (поле 22). По этому номеру платеж машинально проверяется, и данные поступают в ГИС ГМП (Государственная Информационная Система о Государственных и Муниципальных Платежах). Забыли написать УИН, или указали неправильно, ГИС ГМП не опознает перечисления, и налог не будет считаться уплаченным. ФСС или ПФР назначают УИН. Где найти уникальный идентификатор начислений? Из уведомления о начислении платежей, которое отправляется налоговой инспекцией. Идентификатор надо также указывать при оплате штрафов ГИБДД, иначе платежи также не пройдут опознание, и налоги будут считаться неуплаченными.- «Банк получателя». Ошибка, допущенная при заполнении этого поля, ведет к тому, что страховые взносы не попадут в нужный бюджет ИФНС, и налог будет считаться невыплаченным. В таком случае контролирующие органы вправе насчитать штраф за неуплату. Написать заявление и исправить такую ошибку не получится, придется выплатить страховой взнос еще раз. Только уже с правильным указанием банка. Первоначальный платеж возвращаете, написав нужное заявление.

- ОКТМО — Общероссийский классификатор территорий муниципальных образований. Обнаружили ошибку – не волнуйтесь. Такую опечатку не исправляют заявлением. Платеж перечислят по коду территории, где зарегистрирован налогоплательщик.

- КБК — Коды бюджетной классификации. Ошибка при заполнении Кода Бюджетной Классификации не считается грубейшей, так как не ведет к непоступлению денежных средств на расчетный счет Федерального казначейства. Соответственно у плательщика не возникнет задолженности по налогам. Следовательно, штрафы и пенни не начисляются. Написав заявление об уточнении платежа — исправляете допущенную ошибку.

Платеж поступил после установленного срока. Платеж не попал на расчетный счет

в указанные сроки по вине банка. Такое положение тоже не проблема исправить. Для этого надо пойти в банк с просьбой написать объяснительную записку, почему задержали перевод. В ИФНС пишется заявление об уточнении платежа. Прикладываете:

- платежное поручение, заверенное банком;

- объяснительную записку о задержке платежа;

- договор, по которому банк обслуживает предприятие;

- подтверждение о том, что на счете лежат денежные средства, выписку по расчетному счету дает банк.

Ошибки исправляются, но лучше не допускать. Прежде чем отправить платеж, внимательно проверьте правильность заполнения полей бланка. Только потом совершайте операцию.

На основании какой статьи налогового кодекса мы можем произвести зачет излишне уплаченного с кбк на кбк?

Если засчитываемые платежи согласно п. 7 ст. 12, ст. ст. 13 - 15 НК РФ относятся к одному виду, то отказ в их зачете из-за разных КБК неправомерен.

Зачет производится на основании ст. 78 НК РФ.

- Налоговый кодекс Российской Федерации (часть первая) от 31 (60 kB)

- Путеводитель по налогам_ Практическое пособие по зачету и во (50 kB)

Добрый день! такой вопрос: Получили требование с налоговой посчитали нам недоимку по налогу на прибыль организации.

кбк отличается от кбк на уплату на прибыль. Должны ли быть разными….

Реквизиты платежного поручения 2019

Интересуют реквизиты платежного поручения для уплаты налога на прибыль организаций

✒ При уплате в бюджет налогов и страховых взносов используйте типовые бланки платежных поручений.

Форма платежного поручения, номера и….

Зачет переплаты НДФЛ в счет будущих платежей

Можно ли зачесть переплату по НДФЛ, образовавшуюся более 3 лет назад, в счет текущих платежей по?

или зачесть по другим налогам?

На какой КБК Индивидуальный предприниматель платит страховой взнос в пенсионный 1% с доходов свыше 300 000 руб. за 2015 год

✒ Значения КБК устанавливаются согласно Приказу Минфина России от….

В счет каких платежей можно зачесть излишне уплаченный налог

Переплату по можно зачесть в счет уплаты будущих платежей по, а также в счет погашения недоимки, уплаты пени или штрафа.

Но при соблюдении правил налогов (п. 1 ст. 78 НК РФ).

Отметим, что свой порядок зачета установлен для зачета излишне удержанного или уплаченного НДФЛ с доходов работников.

Кстати, если налоговики сами обнаружат переплату, они зачтут ее в счет недоимки по другому (того же «уровня»), либо пеням, штрафу по такому налогу самостоятельно (п. 5 ст. 78 НК РФ).

В форме организации и ИП заполняют только страницу 1.

Вторая предназначена для физических лиц, не являющихся предпринимателями. Порядка заполнения к форме нет, но в целом правила отражения в ней данных интуитивно понятны. К тому же в конце формы есть некоторые пояснения.

Заявление на зачет излишне уплаченного налога: образец

Подать заявление на зачет переплаты в налоговую можно одним из 3-х способов:

Общество с ограниченной

ИНН 7755134421, КПП 772101001

1-я Новокузьминская, 11

об уточнении налогового платежа (ошибка в КБК)

В платежном поручении от 26.10.2019 № 267 на перечисление авансового платежа по УСН (объект «доходы») за 9 месяцев 2019 года на сумму 100 000 руб. в поле 104 был неверно указан КБК (18210501111011000110).

7 ст. 45 НК РФ просим внести соответствующие изменения.

1. Копия платежного поручения от 26.10.2019 № 267.

Смотрите нашу видео-инструкцию по оформлению заявления:

Узнавайте первыми о важных налоговых изменениях

Получите быстрые ответы на нашем форуме!

Последние сообщения с форума

Благодарю за видео и пример заявления.

Сформировал заявление по вашей инструкции, теперь спокоен и знаю что делать.

Образец заявления об уточнении налогового платежа может понадобиться любому налогоплательщику, допустившему ошибку в платежном поручении на уплату налога или взноса. О том, какие реквизиты можно исправить после отправки платежа в бюджет и как правильно это сделать, читайте в материале далее.

Быстро и правильно составить заявление об уточнении налогового платежа вам поможет наша видеоинструкция.

Что делать, если допущена ошибка в платежном поручении?

Знакома ли вам ситуация, когда вы в спешке оформили платежку на перечисление налога, банк исполнил поручение, а впоследствии вы обнаружили ошибку в КБК - что делать в данной ситуации?

Выход прост: нужно оформить заявление в налоговую об уточнении платежа. Об этом говорит и Минфин в письме от 19.01.2017 № 03-02-07/1/2145.

Аналогичным образом следует поступить, если допущена ошибка в других полях платежного поручения, таких как:

- ИНН и КПП отправителя или получателя;

- номер или дата документа-основания ;

ВАЖНО! Ошибки в номере счета и в названии банка — получателя платежа являются непоправимыми (п. 4 ст. 45 НК РФ). В этом случае выход один — отправить новый платеж с правильными реквизитами, уплатить пени и написать в ФНС заявление о возврате платежа, уплаченного на неверные реквизиты.

Найти реквизиты вашей налоговой можно на сайте ФНС. Подробности см. .

Рассмотрим порядок оформления и образец письма об уточнении платежа в налоговую при неверном указании КБК.

Письмо в налоговую об уточнении платежа составляется в произвольной форме и должно содержать стандартные реквизиты деловых документов:

Образец заявления об уточнении платежа в налоговую смотрите ниже:

Инспекции ФНС России № 21

по городу Москве

Адрес: 109377, Москва,

ул. 1-я Новокузьминская, 5

Общество с ограниченной ответственностью «Прима»

ИНН 7755134421, КПП 772101001

Адрес: 109377, Москва,

1-я Новокузьминская, 11

Исх. № 10 от 22.01.2019

об уточнении налогового платежа (ошибка в КБК)

В платежном поручении от 15.01.2019 № 267 на перечисление платежа по страховым взносам на обязательное пенсионное страхование за декабрь 2018 года на сумму 100 000 руб. в поле 104 был неверно указан КБК (182 1 02 01110 06 1010 160).

На основании п. 7 ст. 45 НК РФ просим внести соответствующие изменения.

1. Копия платежного поручения от 15.01.2019 № 267.

Генеральный директор ООО «Прима» __Соколов_______ С. И. Соколов

Нюансы оформления и представления заявления об уточнении платежа

Поскольку законодательными актами не закреплена форма заявления об уточнении платежа, оформить его можно на фирменном бланке компании или на простом листе формата А4.

Заявление оформляется в 2-х экземплярах. Один передается в инспекцию для исполнения, а 2-й с датой и визой о принятии инспектором остается у налогоплательщика.

Способ передачи заявления в ФНС также законодательно не регламентирован. Поэтому налогоплательщик вправе:

- представить формуляр налоговикам лично или через представителя, действующего на основании доверенности;

- отправить заявление по почте заказным письмом, предварительно составив опись вложения, желательно с уведомлением;

- сдать форму по телекоммуникационным каналам связи, завизировав электронно-цифровой подписью.

Заявление об уточнении платежа рассматривается ИФНС в течение 10 рабочих дней. Налоговики также вправе провести сверку расчетов. По истечении вышеуказанного срока ФНС принимает решение об уточнении платежа на дату фактической уплаты налога. Это значит, что пени, начисленные за период между уплатой и уточнением платежа, сторнируются.

Если требуется уточнить платеж по страховым взносам, уплаченным в ФНС после 01.01.2017, то действия налоговиков будут немного отличаться от предыдущего варианта:

- налогоплательщик аналогичным образом должен составить заявление об уточнении платежа;

- налоговики отправят запрос в ПФР;

- специалисты Пенсионного фонда в течение 5 дней его рассмотрят и направят в ФНС сообщение о возможности / невозможности проведения уточнения платежа;

- на основании положительного ответа ПФР налоговики примут решение об уточнении платежа, о чем уведомляют налогоплательщика.

Внимание! При необходимости уточнить платеж по страхвзносам, осуществленный до 01.01.2017, заявление следует направлять в ПФР.

Что делать, если ошибку в платежке допустил банк

Случается так, что налогоплательщик своевременно сдал корректный бумажный вариант платежки на уплату налогов (взносов) в банк. Банк ее исполнил, но платеж попал в невыясненные из-за ошибки банковского клерка.

Как правило, о недоимке и пенях налогоплательщик узнает из требования от ФНС. Чтобы исправить ситуацию, можно поступить следующим образом:

- Запросить у банка письменное пояснение возникшей ситуации.

- Направить в ФНС заявление об уточнении платежа с просьбой пересчитать начисленные пени и указанием вины банковского сотрудника.

- Приложить к заявлению объяснение кредитной организации, платежку с отметкой и банковскую выписку за этот день.

Итоги

Если налогоплательщик допустил ошибку в КБК или иных полях платежки и оплата поступила в бюджетную систему РФ, то платеж считается исполненным. В данном случае следует направить в ИФНС заявление об уточнении платежа.

Если были допущены критичные ошибки: в номере счета получателя или наименования банка-получателя, платеж не поступает в бюджет. В данном случае нужно повторно перечислить сумму налога на правильные реквизиты, уплатить пени и написать заявление о возврате неправильно уплаченного налога на расчетный счет.

Как составить заявление на уточнение КБК в налоговую инспекцию в 2019 году? При уплате налогов и взносов, ошибка с КБК в платежках приведет к просрочке выплаты, а, следовательно, и к пени. Читайте, как составить письмо в налоговую об уточнении КБК, смотрите образец заявления на 2019 год.

Каким образом можно уточнить КБК в налоговую инспекцию в 2019 году

При ошибочном написании КБК в платежках – это поле 104, компания должна написать письмо в налоговую об уточнении КБК, образец письма вы найдете ниже. Такую возможность для организаций подтвердил сам Минфин в письме от 19.01.2017 № 03-02-07/1/2145.

Чтобы написать заявление в ИФНС об уточнении КБК, нужно знать следующее. С 1 декабря 2018 году действуют новые правила уточнения ошибок в платежках, в том числе и ошибок в КБК. Эти правила утверждены ФНС РФ приказом № ММВ-7-22/[email protected] от 25.07.2017. Руководствоваться ими лучше, не дожидаясь декабря месяца.

Обратите внимание! Часть кодов в платежках чиновники изменили, как и когда их использовать в статье " А рекомендаций ФНС и ПФР, что делать если вы все же обнаружили ошибку в платежке по взносам, в статье

Давайте посмотрим, как руководствуясь правилами, осуществляется процесс исправления КБК в платежках.

- При ошибочном указании КБК в платежном поручении, не нужно делать повторный платеж налога или взносов;

- Компания или ИП пишут заявление на уточнение КБК в налоговую инспекцию по месту своего нахождения.

- Территориальный орган ФНС решает вопрос об уточнении налогового платежа на день его фактической уплаты.

- Инспекторы ФНС принимают решение об уточнении в течение 10 рабочих дней со дня получения заявления от организации. О принятом решении налоговики извещают компанию в течение пяти дней после утверждения своего решения.

Если упрощенно, то схема процесса исправления ошибки в 2019 году такая:

Проследив механизм уточнения КБК в налоговой инспекции, переходим к написанию письма в ИФНС.

Как составить заявление на уточнение КБК в налоговую: образец 2019

Составить заявление в ИФНС об уточнении КБК не сложно, если придерживаться определенного порядка (смотрите образец заявления 2019 ниже).

- Нужно написать два экземпляра заявления. Один остается в налоговой инспекции. А в другом, налоговики, после принятия заявление, должны сделать отметку. Экземпляр с отметкой из ИФНС остается вам.

- Унифицированной формы заявления нет, оно составляется в свободном виде, но нужно не забыть вписать туда необходимые данные (смотрите таблицу).

- Заявление можно оформлять, как на бумаге, так и с помощью электронных устройств.

- Если кроме КБК в той же платежке вы допустили еще какие-то ошибки, например, неверно написали ИНН или КПП (исключение составляют наименование банка получателя и расчетный счет), включите их в это же заявление.

Указание в одном заявление одновременно на несколько ошибок в одной платежке допускается.

- Объединять платежки в одном уточняющем письме нельзя. То есть, если вы допустили ошибки в КБК сразу в нескольких платежках, пусть даже за одно число, то на каждый документ пишется свое письмо в ИФНС.

- Подпись руководителя или иного лица, имеющего право составлять подобного рода документы, должна быть сделана ручкой. Исключение составляют только фирмы, оформившие по установленному стандарту электронную подпись.

Давайте теперь посмотрим, что необходимо в обязательном порядке указать в заявление.

Раздел заявления

Обязательные реквизиты для заполнения

Заявление об уточнении налогового платежа (ошибка в КБК)

1. Расписываем, в какой платежке, какая была совершена ошибка:

- Номер и дата ошибочной платежки;

- Что был за платеж(какой налог или взнос) и на какую сумму;

- Что указано ошибочно (в каком поле)

Например: поле 104 неверно указан КБК 182 1 06 04012 02 1000 110 (смотрите образец заявления 2019).

2. Отмечаем, что просим в данном заявлении:

- На основании п.7 ст.45 НК РФ просим внести уточнении в указанную платежку в части КБК – ссылка на нормативку очень желательна;

- Правильно КБК такое (указываем нужный номер)

Например: правильное КБК 182 1 06 04011 02 1000 110

1.Обязательно вписываем слово «Приложение».

Ниже перечисляем копии прилагаемых документов, в нашем случае будет так:

- копия платежного поручения такого-то (указываем номер и дату платежки с ошибочным КБК) прилагается.

2. Вписываем должность, подпись и расшифровку подписи того лица, который имеет право подписывать заявления в налоговую (например: директор, главбух и т.д.).

3. Если организация не отказалась от печати официально, то ставим е на заявление.

Образец заявления на уточнение КБК в налоговую 2019

Как оформить копию платежного поручения к заявлению об уточнении КБК в 2019 году

К заявлению об уточнении КБК в налоговую в 2018 году, образец которого можно скачать и посмотреть выше, необходимо приложить копию платежки, где был неверно указан реквизит. Делается это следующим образом:

- Снимается копия платежки.

- На ней ставится отметка «Верно».

- Отметку заверяет своей подписью руководитель компании, либо иное уполномоченное на это лицо, например главный бухгалтер.

- Копия штампуется, если только фирма не отказалась от печати в официальном порядке.

Заверять копию в нотариальной конторе излишне. Копия отсылается вместе с заявлением в территориальный орган ФНС РФ.

Важно! Если копия у вас на нескольких листах, то в заявлении на уточнение КБК обязательно припишите, что в прилагаемой копии столько-то листов.

Каким способом можно отправить заявление на уточнение КБК в налоговую инспекцию

Компания или ИП могут отправлять заявление на уточнение КБК в налоговую любым удобным им способом. Самый надежный, из всех существующих – это привезти документ самолично, ну или через уполномоченное лицо. Если у последнего есть доверенность, заверенная, как и положено, в нотариальной конторе.

Кроме вышесказанного, письмо в ИФНС легко отправляется электронным путем через сайты госструктур. Но этот способ подходит только тем фирмам, у которых есть официально оформленная электронная подпись.

Еще одни привычный и распространенный способ отправки – это почта.

Какой бы способ вы не выбрали, правила написания и подачи заявления на уточнение КБК в 2019 году в налоговую едины для всех.

Действия налоговых органов при получении заявления на уточнение КБК в 2018 году

Если организация сделала ошибку в КБК в платежном поручении, но деньги перечислила вовремя, то налоговая, скорее всего, все равно начислит ей пени по тому КБК, куда платеж не пришел. Но этот факт не должен вас смущать, и пени платить не нужно.

Ваши действия – это скорее написать письмо на уточнение КБК в ИФНС. После получения документа, может получиться и так, что инспекция назначит сверку платежей. Однако это бывает далеко не всегда.

В любом случае налоговики рассмотрят ваше заявление в течение десяти дней, и если никаких расхождений обнаружено не будет, то сделают соответствующие правки в карточке расчета с бюджетом. Пени при этом будут аннулированы.

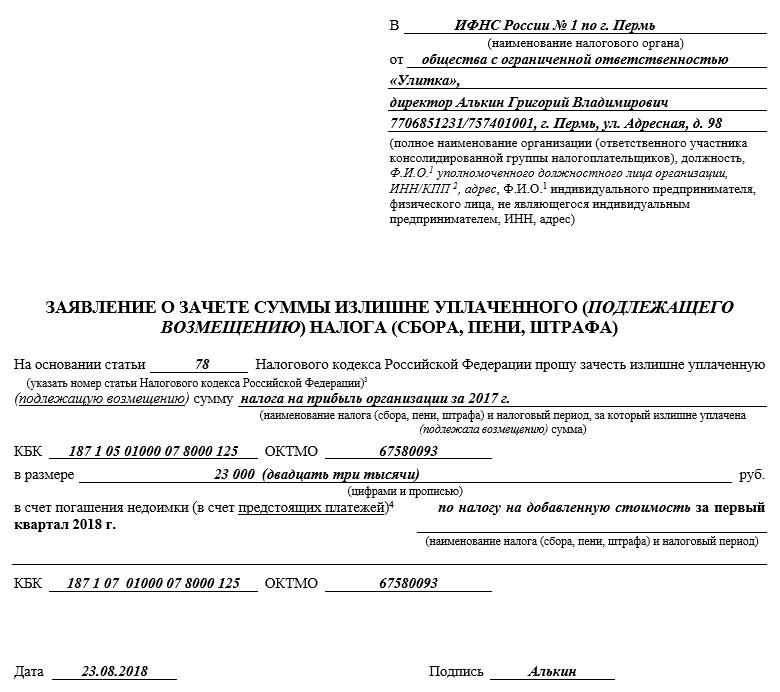

Если вы переплатили какой-либо налог в бюджет, то сумму переплаты вы можете вернуть или зачесть в счет будущих платежей (пп. 5 п. 1 ст. 21 НК РФ). Во втором случае нужно подать в свою ИФНС заявление о зачете суммы излишне уплаченного налога. Его можно представить в налоговую в течение 3 лет со дня, когда была совершена переплата (п.2 , 7 ст. 78 НК РФ).

В счет каких платежей можно зачесть излишне уплаченный налог

Переплату по налогу можно зачесть в счет уплаты будущих платежей по налогам, а также в счет погашения недоимки, уплаты пени или штрафа. Но при соблюдении правил зачета налогов (п. 1 ст. 78 НК РФ).

Отметим, что свой порядок зачета установлен для зачета излишне удержанного или уплаченного НДФЛ с доходов работников.

Кстати, если налоговики сами обнаружат переплату, они зачтут ее в счет недоимки по другому налогу (того же «уровня»), либо пеням, штрафу по такому налогу самостоятельно (п. 5 ст. 78 НК РФ).

Как подать заявление на зачет переплаты по налогам

Заявление на зачет налога (КНД 1150057) подается по утвержденной ФНС форме (Приложение N 9 к Приказу ФНС России от 14.02.2017 N ММВ-7-8/[email protected]).

В форме организации и ИП заполняют только страницу 1. Вторая предназначена для физических лиц, не являющихся предпринимателями. Порядка заполнения к форме нет, но в целом правила отражения в ней данных интуитивно понятны. К тому же в конце формы есть некоторые пояснения.

Заявление на зачет излишне уплаченного налога: образец

Приведенный нами актуален и для 2018 года.

Способы подачи заявления

Подать заявление на зачет переплаты в налоговую можно одним из 3-х способов:

- руководитель организации (ИП) может представить его налоговикам лично, либо это может сделать представитель на основании доверенности;

- переслать по почте ценным письмом с описью вложения;

- направить в электронном виде при условии, что заявление подписано усиленной квалифицированной электронной подписью (

Читайте также: