Платежи в пфр в в ифнс

Каждый предприниматель независимо от выбранного режима налогообложения обязан уплачивать за себя взносы в ПФ.

Они представлены страховыми выплатами, причем они платятся даже, если бизнесмен не занимается фактически предпринимательской деятельностью. ИП имеет возможность взять квитанцию на оплату непосредственно в отделении ФНС. Дополнительно предлагается возможность дистанционной оплаты.

Бесплатно по России

Какие используются реквизиты оплаты страховых взносов ИП в 2020 году

Для предпринимателей страховые взносы за себя являются обязательными платежами. Они выплачиваются как при наличии, так и при отсутствии наемных работников. Если ИП по разным причинам несвоевременно произведет платеж, то ему придется уплачивать дополнительные санкции и штрафы, а также у него появятся проблемы с ФНС.

Ранее процесс перечисления денег выполнялся только через ПФ, но теперь деньги вносятся в ФНС. С 2019 года внесены существенные изменения для бизнесменов. Ранее для расчета взносов учитывался МРОТ, установленный каждым регионом. Теперь же имеется фиксированная выплата ИП за себя, а также допускается подавать квитанцию в электронной форме.

Фиксированный взнос уплачивается только за самого предпринимателя, а за наемных работников рассчитывается индивидуально.

В 2020 году установлено 3 вида взносов для бизнесменов:

- Фиксированный платеж за себя. С помощью данных взносов формируется будущая пенсия гражданина. В 2020 году данный платеж составляет 40 874 руб. Из этой суммы 32 448 руб. перечисляется на обязательное пенсионное страхование, а 8 426 руб. направляется на медицинское страхование. Если доход за год больше 300 тыс. руб., то дополнительно придется платить 1% с превышения, поэтому точная сумма рассчитывается индивидуально каждым предпринимателем. Но общий платеж не может превышать 8*32448 руб.

- Взносы за работников. Размер платы зависит от дохода гражданина, причем учитывается не только зарплата, но и дополнительные суммы, получаемые от работодателя. Они могут быть представлены премиями, стимулирующими выплатами или надбавками. Отчисляется 22% от общего дохода. Если за год гражданин получает больше 1,292 млн. руб., то с превышающей суммы бизнесмен платит 10%.

- Взносы в ОМС. Платеж составляет 8426 руб. за год.

Все платежи перечисляются не ПФ, а ФНС, причем во время данного процесса указываются правильные реквизиты на основании заранее установленных КБК.

КБК регулярно меняются, поэтому перед совершением платежа рекомендуется уточнить о данной информации у работников ФНС, а также можно воспользоваться сайтом налоговой службы.

Актуальные данные находятся на сайте ФНС, для чего выбирается раздел «ИП». Из перечня разделов выбираются коды классификации доходов. Далее выбираются страховые взносы, что позволяет открыть раздел с реквизитами.

Если предприниматель неправильно укажет реквизиты, то это приведет к просрочке платежа и начислению пени.

Правила формирования бланка-расчета по страховым взносам

До 31 декабря предприниматели могут вносить плату в любой момент времени. Если требуется сформировать квитанцию, то это можно сделать дистанционным способом на сайте ФНС.

Если доход предпринимателя за год превышает 300 тыс. руб., то взносы с превышения вносятся после 31 декабря текущего года.

Бизнесмены предпочитают пользоваться сайтом ФНС для формирования квитанции по следующим причинам:

- даже при использовании онлайн-банкинга или мобильного банка отсутствует возможность пользоваться готовой платежкой;

- в кассах банках или на почте можно оплатить взносы по квитанции, а сделать ее не получится, поэтому придется самостоятельно делать платежное поручение;

- на сайте налоговой инспекции можно не только сделать бланк для оплаты, но и получить актуальную информацию.

Для формирования квитанции учитываются правила:

- первоначально необходимо зарегистрироваться на сайте ФНС;

- в личном кабинете заполняется личная информация о налогоплательщике;

- на главной странице выбирается раздел «Уплата налогов и страховых взносов»;

- открывается бланк, в который некоторые сведения вносятся автоматически;

- нажимается кнопка «заполнение платежного документа», которая располагается внизу страницы;

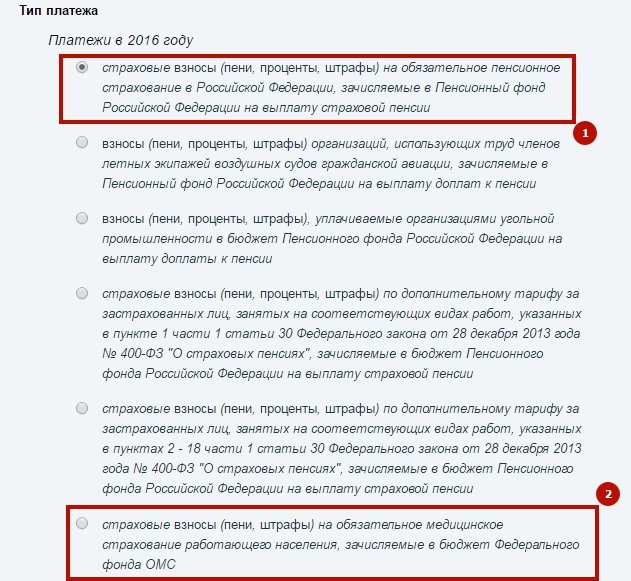

- выбирается вид взноса и тип платежа;

- указывается период, за который формируется квитанция;

- вводятся реквизиты получателя денег;

- вносятся реквизиты предпринимателя, причем в строке «Адрес» указывается место прописки, а не адрес места работы;

- при выборе отделения ФНС, где гражданин поставлен на учет, автоматически заполняется строка «Код ФНС».

После выполнения этих действий появляется квитанция, которую можно оплатить на сайте или распечатать, после чего она передается работникам банка или почты. Желательно провести проверку, позволяющую убедиться в правильности введенных данных.

Нюансы заполнения квитанции

На сайте имеется специальное меню с подсказками, поэтому если им точно следовать, то не возникает сложностей с формированием бланка. Для заполнения используются данные, имеющиеся в личном кабинете, а также приходится вносить сведения из личной документации налогоплательщика.

Во время процесса учитываются нюансы:

- в статусе налогоплательщика ИП вводят код 09;

- основанием платежа выступает код ТП, если отсутствуют штрафы и пени;

- при выборе налогового периода указывается «годовой платеж».

Если вносятся ошибочные сведения, то это может стать причиной просрочки платежа, что приводит к начислению штрафов.

Как оплачивается квитанция

Как только будет сформирована платежка, то его можно сразу распечатать или сохранить в электронном виде. С помощью бумажной документации можно внести средства в отделениях банков или почты.

Допускается воспользоваться дистанционным способом оплаты, но он доступен исключительно предпринимателям, которые заранее открыли «Банк-клиент» в доступной системе. Для оплаты используются банковские карточки или электронные сервисы.

Для безналичного платежа требуется указать в личном кабинете на сайте ФНС ИНН бизнесмена. После внесения средств налогоплательщик получает специальное подтверждение платежа, которое легко сохранить на компьютере или другом устройстве, а также его можно распечатать.

Полезное видео

Как ИП оплатить взносы в налоговую онлайн смотрите в видео:

Заключение

Предприниматели обязаны вносить специальные страховые взносы не только за работников, но и за себя. В 2020 году требуется уплата фиксированного платежа при доходе до 300 тыс. руб. Для внесения платы важно пользоваться правильными реквизитами, узнать которые можно на сайте ФНС или при посещении отделения налоговой службы. На сайте можно сформировать и распечатать квитанцию, а также предлагается возможность дистанционной оплаты.

Калькулятор страховых взносов:

Если вы являетесь индивидуальным предпринимателем, то ежегодно обязаны вносить фиксированные платежи в Пенсионный фонд России (он же ПФР) и в Федеральный фонд обязательного медицинского страхования (он же ФФОМС).

Платежи эти вносить требуется вне зависимости от того, работаете ли вы по найму где-либо ещё, ведёте ли деятельность или просто лежите на диване, будучи зарегистрированным как ИП. На обязательные взносы ИП также не влияет ни система налогообложения на которой он находится (УСН, ОСНО, ЕНВД, ПСН — платят все!), ни количество ваших доходов или расходов.

В любом случае вы обязаны ежегодно перечислять в эти два фонда (ПФР и ФФОМС) фиксированные платежи.

Платёж этот фиксируется ежегодно и каждый год индексируется. Чаще всего, разумеется, — в бОльшую сторону.

В 2020 году вышел Федеральный закон от 15.10.2020 № 322-ФЗ «О внесении изменений в статью 430 части второй Налогового кодекса Российской Федерации», согласно которой изменяются суммы взносов на 2021-2023 года. Данные в таблице ниже уже учитывают эти нововведения.

| Год | МРОТ | ПФР | ФФОМС | Итого |

|---|---|---|---|---|

| 2023 | Не важен | 36 723 руб. | 9 119 руб. | 45 842 руб. |

| 2022 | Не важен | 34 445 руб. | 8 766 руб. | 43 211 руб. |

| 2021 | Не важен | 32 448 руб. | 8 426 руб. | 40 874 руб. |

| 2020 | Не важен | 32 448 руб. | 8 426 руб. | 40 874 руб. |

| 2019 | Не важен | 29 354 руб. | 6 884 руб. | 36 238 руб. |

| 2018 | Не важен | 26 545 руб. | 5 840 руб. | 32 385 руб. |

| 2017 | 7 500 руб. | 23 400 руб. | 4 590 руб. | 27 990 руб. |

| 2016 | 6 204 руб. | 19 356,48 руб. | 3 796,85 руб. | 23 153,33 руб. |

Расчёт страховых взносов ИП в ПФР и ФФОМС за месяц

С 2018 года при расчете страховых взносов ИП размер минимального размера оплаты труда не играет роли. Вместо него, согласно статье 430 НК РФ на 2018, 2019 и 2020 года установлены фиксированные суммы взносов (смотри таблицу выше). Чтобы узнать сумму в месяц нужно эти суммы просто разделить на 12.

СПРАВКА: до 2018 года сумма страховых взносов зависела от значения МРОТ и формула расчёта страховых и медицинских взносов ИП была такова:

ПФР = МРОТ х 26% х 12 мес.

ФФОМС = МРОТ х 5,1% х 12 мес.

Если вам нужно было рассчитать, сколько платить в месяц в ПФР и ФФОМС до 2018 года, просто размер МРОТ, утвержденного на определенный год, умножаете на 0,26 и 0,051 соответственно.

Когда платить взносы ИП

Прежде, чем ответить на этот вопрос, нужно вспомнить очень важную информацию:

ИП, работающие без оформленных сотрудников имеют возможность вычесть 100% страховых взносов в ПФР и ФФОМС из налогового бремени, возлагаемого на них той или иной системой налогообложения.

Пример.

Вы занимаетесь оказанием услуг по мыловарению. За первый квартал вы наварили мыла на 30 тыс. рублей. Работаете на УСН, платите 6% налог. От 30 тыс. руб. 6% это 1800 рублей. Так вот, вы эти 1800 в конце квартала платите не налоговой, а в ПФР!

Итого получается, вам за 3 оставшихся квартала необходимо внести в ПФР и ФФОМС: (Общая сумма страхового взноса — 1800 руб.).

Фиксированные страховые взносы вы можете платить раз в месяц, раз в квартал, раз в полугодие или раз в год — хоть когда! Тут важно перекрыть страховым взносом авансовый платёж, который ИП должны платить ежеквартально в обязательном порядке!

Если вы не заплатили в ПФР, а деньги отправили налоговикам, а в конце года оказалось, что страховые взносы полностью перекрывают налог (ибо вычитается из налога все 100% взносов), то придётся изымать эти деньги у налоговиков назад, что будет достаточно проблематично.

Как правильно оплачивать страховые взносы в ПФР и ФФОМС

Внимание! Рассмотрим на примере взносов за 2018 год. Общая сумма их была 32 385,00 рублей.

Совет: не оплачивайте их каждый месяц. Смысла нет.

Поработали первый квартал, посчитали налог, получился 10 тыс. рублей. Так и оплатите в ПФР и ФФОМС эти 10 тыс, причём сначала на КБК ПФР.

Налоговикам — ничего, ибо взносы прошли взачёт налогу. Осталось 22 385,00 рублей, из которых 5 840,00 — в ФФОМС.

За второй квартал вышло ещё 10 тыс. налога. Снова не платим налог, а платим в ПФР. Осталось 12 385,00 руб., из которых 5 840,000 — в ФФОМС.

За третий квартал вышло ещё 10 тыс. налога. Снова не платим налог, а платим в ПФР.

НО! Отправляем уже не 10 тыс. в ПФР, а остаток от общего взноса (от 26545,00), т.е. 6 545,00. И этим траншем мы закрываем свои обязательства перед ПФР.

Но налог у нас был 10 тыс., а заплатили мы 6 545,00. Остальные 3 455,00 отправляем в ФФОМС. Осталось заплатить на мед. страхование: 5 840 — 3 455 = 2 385 рублей.

Так вот уже за четвертый квартал, когда у вас налог снова выйдет 10 тыс.руб., остаток 2 385 отправляем в ФФОМС, а остальные 7 615,00 — на реквизиты налоговых органов!

Важно! Отправка в ПФР или ФФОМС означает использование КБК для таких платежей, но получателем является ИФНС.

Разумеется, это лишь пример, и налог у вас уже за первый квартал может составить сумму, превышающую страховые взносы в ПФР и ФФОМС. Тогда лучше всё оплатить сразу в первом квартале, а дальше уже придётся поквартально вносить авансовые платежи.

По этой вышеизложенной схеме вы снимаете с себя бремя ежемесячных платежей и всякий риск наложения пеней и других санкций со стороны налоговой.

1 процент в ПФР с доходов, превышающих 300 тыс. рублей

На следующий год, после того, как вы внесли фиксированный взнос во внебюджетные фонды, в случае, если ваш доход превысил 300 тыс. рублей, будьте любезны оплатить 1% от той суммы, которая эти 300 тысяч превысила.

Пример для чайников.

Доход за год у вас составил 487000 рублей. Из этой суммы 187 тыс. — это превышение 300 тыс. и именно со 187 тыс. вы должны оплатить 1%. Это будет 1870 рублей.

Будьте внимательны! Оплатить нужно на реквизиты ПФР, а не ФФОМС! Срок — до 1 июля следующего за отчётным года. Если взносы перечисляются в 2018 г., необходимо использовать новый КБК. С марта 2018 г. взносы 1% нужно перечислять на КБК, как и для фиксированных взносов — 182 1 02 02140 06 1110 160 (Приказ Минфина РФ от 28.02.2018 г. № 35н) с указанием в платежке реквизитов ИФНС.

Если у вас доход превысил 300 тысяч уже в текущем году, можете не ждать июля следующего и уже смело оплачивать 1% от превышения на соответствующий этому платежу КБК ПФР.

Нужно ли платить страховые взносы при закрытии ИП

В том случае, если вы закрываете ИП, налоговый инспектор, принимая у вас документы на закрытие, может потребовать квитанции, подтверждающие факт оплаты в ПФР всех взносов за тот год, в котором совершается процедура закрытия. Помните — вы не обязаны оплачивать страховые взносы при подаче документов на закрытие! Читаем ст. 432 НК РФ, исходя из которой это можно сделать в течение 15 дней после закрытия ИП.

С другой стороны, страховой взнос можно вычесть из налога, как мы уже знаем, что будет невозможно, если вы в ПФР деньги понесёте уже после закрытия, а не до. Поэтому перед закрытием ИП, заплатите все взносы в ПФР и ФФОМС, согласно расчётам за месяц, приведённым выше.

Квитанция на оплату страховых взносов в ПФР

Самый удобный способ оплатить страховые взносы — сформировать самостоятельно квитанцию на официальном сайте Пенсионного фонда.

Сделать это очень просто.

Шаг 1. Переходим по ссылке: https://www.pfrf.ru/eservices/pay_docs/ и видим следующее:

Шаг 2. Выбираем пункт «Страхователь», свой субъект РФ и далее пункт «Уплата страховых взносов лицами, добровольно вступившими в правоотношения по ОПС».

Вам откроется окно с реквизитам для уплаты:

Внимание! В сервисе еще не ввели изменения в части КБК.

Шаг 3. Далее вводим свои персональные данные в блоке «Сформировать квитанцию».

После ввода данных можно либо распечатать квитанцию, либо скачать ее в формате PDF. Вот так вот она должна выглядеть:

Такая квитанция не подойдет непосредственно для оплаты в банке из-за неверного КБК. Однако оплатить страховые взносы можно через Интернет-банк, тот же Сбербанк-Онлайн, выполнив заполнение электронного платёжного поручения на основании сформированной квитанции. Или со своего расчётного счёта. Главное, чтобы деньги на вас им пришли, а откуда пришли, из какого банка и счёта — без разницы.

1. Реквизиты для перечисления налогов и взносов

Где взять платежные реквизиты контролирующих органов для уплаты налогов и взносов?

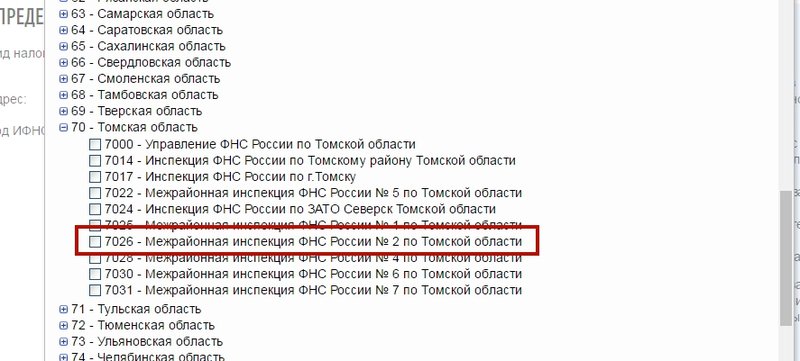

В качестве примера предположим, что организационно-правовая форма компании - юридическое лицо. Юридический адрес: с. Мельниково, Томская область, код ИФНС - 7026.

Налоговая инспекция (ИФНС)

1. Переходим по ссылке на сайт ФНС: https://service.nalog.ru/addrno.do

2. Мы знаем код ИФНС, поэтому щелкаем мышкой по полю "Код ИФНС (1)."

3. Выбираем ИФНС "7026" в списке.

Нажимаем кнопку "Далее" в нижнем правом углу.

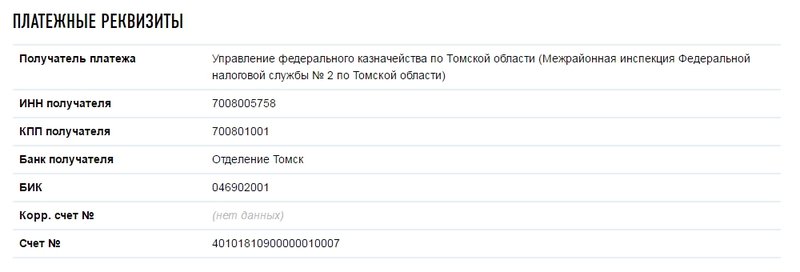

4. Откроется детальная информация об инспекции. В ней есть подзаголовок "Платежные реквизиты". Эти данные можно использовать для создания контрагента ИФНС и банковского счета (меню Контрагенты -> Контрагенты -> Создать контрагента).

Реквизиты ИФНС получены.

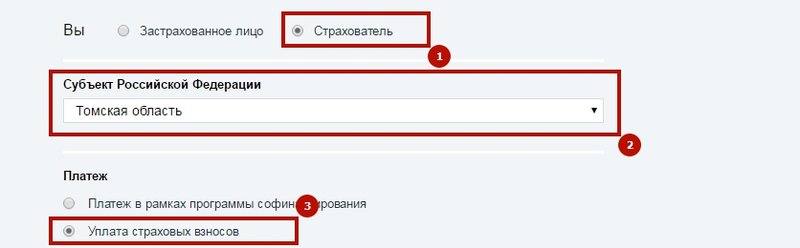

Пенсионный фонд Российской Федерации (ПФР)

1. Заходим на сайт ПФР: https://www.pfrf.ru/eservices/pay_docs/

2. Внизу нужно уточнить данные об организации, чтобы помочь сформировать платежные реквизиты. Заполняем данные. Организация является страхователем (платим взносы за работников) (1), выбираем субъект федерации - "Томскую область" (2), и платеж "Уплата страховых взносов" (3).

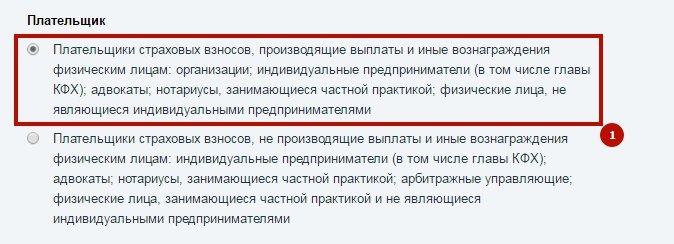

3. Ниже появляются типы плательщика. Выбираем подходящий нашей компании первый вариант.

4. Далее нужно уточнить тип платежа. Он будет влиять только на значение КБК, реквизиты для уплаты будут одинаковыми в обоих случаях. Нам желательно выбрать один из выделенных типов (платеж ОПС (1) или Платеж в ФФОМС (2)), так как мы будем платить только эти взносы.

5. После этого остается только выбрать вид платежа "взносы".

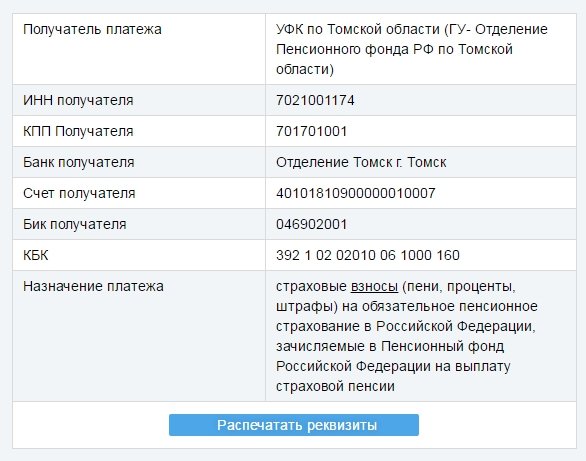

6. Ниже появляется таблица с реквизитами. Эти данные можно использовать для создания контрагента УПФР и банковского счета (меню Контрагенты -> Контрагенты -> Создать контрагента).

Реквизиты ПФР получены.

Фонд социального страхования (ФСС)

1. Заходим на сайт ФСС: http://fss.ru/

В нижнем правом углу будут 4 ссылки на региональные отделения по типу субъекта РФ. Нужно щелкнуть по той, что соответствует типу нашего субъекта.

2. У нас Томская ОБЛАСТЬ, поэтому надо щелкнуть по второй ссылке сверху. Появляется список областей и краев. Среди них находим "Томскую область" и щелкаем по ней.

3. Откроется окно с информацией по региональному отделению. Нам нужен сайт регионального отделения, находим ссылку и щелкаем по ней.

4. На сайте отделения предоставлена актуальная информация по региону по многим вопросам: калькуляторы пособий, формы заявлений, контактные телефоны, информация для страхователей. Нам нужно найти ссылку с подобным текстом: "Реквизиты для уплаты пособий". Обычно ее можно найти в разделе "Для страхователей". На сайте нашего регионального отделения (Томская область) эта ссылка находится в шапке в центре (выделена зеленым прямоугольником).

Приблизим содержимое. Щелкаем по ссылке.

5. Откроется страница с реквизитами для уплаты взносов в фонд. Эти данные можно использовать для создания контрагента ФСС и банковского счета (меню Контрагенты -> Контрагенты -> Создать контрагента).

Реквизиты ФСС получены.

Настройка получателей

В сервисе Небо есть возможность настройки получателей платежей - контрагентов для уплаты налогов и взносов.

Настраиваем получателей, чтобы при формировании платежных поручений их реквизиты подставлялись автоматически:

1. Заходим в раздел "Денежные средства";

2. Выбираем вкладку "Платежные поручения" и нажимаем на кнопку "Настройка получателей", где появятся поля для заполнения.

2. Платежное поручение для перечисления в бюджет

Платежное поручение (ПП) - это документ, при помощи которого организация дает банку распоряжение перечислить деньги со своего счета в какой-либо бюджет или контрагенту. При безналичных расчетах этот документ обязателен. Его форма утверждена Положением Центробанка № 383-П. А правила заполнения ПП закреплены приказом Минфина № 107н от 2013 года.

Платежное поручение формируется для уплаты налогов и сборов в бюджет по специальным реквизитам, включая КБК, ОКТМО и т.д.

Важно! Код ОКТМО – это специальное цифровое обозначение, которое представляет собой код муниципального образования, на территории которого ведет свою деятельность организация либо происходит уплата.

Организации в платежных поручениях и декларациях указывают код ОКТМО местности, где ведется деятельность или расположено обособленное подразделение. В случае же с ИП необходимость вставать на учет по месту ведения деятельности зависит от налогового режима. Подробнее в статье "Деятельность ИП в другом регионе".

Узнать свой или необходимый ОКТМО можно, используя специальный сервис на сайте ФНС России.

Заполнение документа

Меню: Моя организация -> Личный кабинет -> Календарь.

1. Выбираем ближайшую дату уплаты;

2. Нажимаем на кнопку "Приступить к выполнению" по нужному платежу. В этом случае, большинство реквизитов платежа (КБК, ОКТМО*) подставятся автоматически.

* По умолчанию, проставляется код ОКТМО, указанный в реквизитах организации. Если деятельность осуществляется в другой местности, то необходимо внести изменения вручную.

Формирование платежного поручения для оплаты налога (вручную):

1. Меню: Денежные средства -> Платежные поручения -> Нажимаем зеленую кнопку "Создать платежное поручение".

2. Выбираем "Перечисление средств в бюджет" -> "Перечисление налога или взноса с расчетного счета".

3. Номер и дата проставляются автоматически.

4. Вид платежа "Электронно".

5. Заполняем банковский счет организации.

6. В поле Контрагент должен быть указан контролирующий орган, в который будет осуществляться оплата налога.

7. Указываем банковский счет контролирующего органа.

8. В очередности платежа указываем номер 5.

9. Выбираем вид налога.

10. Выбираем статус составителя.

11. КБК должен быть указан для налоговых отчислений.

12. Указываем код ОКТМО.

По умолчанию, проставляется ОКТМО, указанный в реквизитах организации. Если деятельность осуществляется в другой местности, то необходимо внести изменения вручную.

13. Необходимо указать основание платежа.

Например, согласно перечню, основание платежа "ТП" – это текущий платеж. Данное обозначение говорит о перечислении налогов и взносов за проходящий год. Между тем при оплате задолженности следует проставить код "ЗД" (когда это происходит по инициативе плательщика и до получения требования от ИФНС).

14. Указываем налоговый период, а поле "Значение налогового периода" заполнится автоматически на основе поля "Налоговый период".

15. Номер акта и дата акта проставляется только в том случае, если вам были присланы документы со стороны контролирующего органа.

16. УИН. В данном поле указывается Уникальный идентификатор начисления (УИН) 20 символов. При отсутствии у составителя поручения информации об УИНе указывается значение "0".

Уникальные идентификаторы начисления формируются налоговыми органами. Соответственно, уточнить УИН можно только в территориальном налоговом органе.

17. Указываем сумму налога и назначение платежа. Например, "Единый налог на вмененный доход, за 2 квартал 2018 г.".

18. Статус и дата отправки в банк не заполняются.

Формирование платежного поручения для оплаты штрафа:

1. Меню: Денежные средства -> Платежные поручения -> Нажимаем зеленую кнопку "Создать платежное поручение".

2. Выбираем "Перечисление средств в бюджет" -> "Перечисление налога или взноса с расчетного счета".

3. Номер и дата проставляются автоматически.

4. Вид платежа "Электронно".

5. Заполняем банковский счет организации.

6. В поле Контрагент должен быть указан контролирующий орган, в который будет осуществляться оплата штрафа.

7. Указываем банковский счет контролирующего органа.

8. В очередности платежа указываем номер 5.

9. Выбираем вид налога.

10. Выбираем статус составителя.

11. КБК должен быть указан для штрафов.

12. Указываем код ОКТМО.

По умолчанию, проставляется ОКТМО, указанный в реквизитах организации. Если деятельность осуществляется в другой местности, то необходимо внести изменения вручную.

13. В основании платежа необходимо указать ТР, либо ЗД.

- при внесении платежа по требованию налоговой, проставляют значение "ТР";

- когда организация вносит штраф/пени самостоятельно, указывают код "ЗД".

14. Указываем налоговый период, а поле "Значение налогового периода" заполнится автоматически на основе поля "Налоговый период".

15. Номер акта и дата акта проставляется только в том случае, если вам были присланы документы со стороны контролирующего органа.

16. УИН. В данном поле указывается Уникальный идентификатор начисления (УИН) 20 символов. При отсутствии у составителя поручения информации об УИНе указывается значение "0".

Уникальные идентификаторы начисления формируются налоговыми органами. Соответственно, уточнить УИН можно только в территориальном налоговом органе.

17. Указываем сумму штрафа и назначение платежа. Например, "Штраф по транспортному налогу".

18. Статус и дата отправки в банк не заполняются.

Разнесение выписки по факту уплаты налога

Необходимо зафиксировать факт уплаты налога или взноса в бюджет. Для этого при разнесении выписки в сервисе Небо, указываем типовую операцию "Перечисление в бюджет" и вид налога/сбора, который уплатили.

Проводка будет следующая:

Дт 68 (69) (Налог/взнос) Кт 51 (Расчетный счет) - на сумму налога/взноса/штрафа.

- Что изменилось в реквизитах платежного поручения на страховые взносы с 2017 года

- Статус плательщика в платежке на страховые взносы

- Получатель в платежках по страховым взносам

- ОКТМО в платежках по страховым взносам

- КБК в платежках по страховым взносам до 2017 года и после

- Введены ли новые КБК по страховым взносам в 2019-2020 годах?

- Инструкция по оформлению платежных документов на перечисление страховых взносов

- Наглядный пример заполнения платежного поручения на уплату страховых взносов в ИФНС за периоды с 2017 года (образец платежки)

- Как заполнить платежный документ на оплату страховых взносов в налоговую инспекцию за периоды до 2017 года (образец платежки)

- Заполняем платежное поручение по страховым взносам в режиме онлайн на сайте ФНС

- Итоги

Что изменилось в реквизитах платежного поручения на страховые взносы с 2017 года

С 2017 года в связи с добавлением в НК РФ раздела XI функция контроля за поступлениями по взносам была передана от ПФР к ФНС. Т. е. сдача расчетов и оплата по взносам должна производиться в налоговые инспекции:

- по местонахождению организаций и их обособок;

- по местожительству ИП (п. 7 ст. 431 НК РФ).

О возможности уплаты взносов третьими лицами читайте здесь.

Рассмотрим подробнее нововведения в ключевых реквизитах платежного поручения на перечисление в ИФНС страховых взносов.

Статус плательщика в платежке на страховые взносы

В начале 2017 года при заполнении платежного поручения на перечисление страховых взносов предметом многочисленных споров и разногласий между плательщиками и ФНС стал номер статуса.

Некоторые плательщики продолжили было придерживаться привычного статуса «08», который расшифровывается как «плательщик, осуществляющий уплату страховых взносов в бюджетную систему РФ» (приложение № 5 приказа Минфина от 12.11.2013 № 107н «Правила указания информации в реквизитах о переводе денежных средств…»).

В то же время ФНС в поступлениях по взносам за работников поначалу хотела видеть статус «14», о чем и писала в письме от 26.01.2017 № БС-4-11/1304@/НП-30-26/947/02-11-10/06-308-П.

Однако банки не пропускали платежки с указанными статусами. И в конце концов все сошлись на статусе «01», означающем «налогоплательщик (плательщик сборов) — юридическое лицо». То есть в 2020 году в платежках по взносам нужно ставить именно его.

См. об этом:

С информацией об исправлении ошибок, допущенных в статусе плательщика, ознакомьтесь в нашей мини-статье «КБК и статус плательщика в платежке — ошибка не критична».

ИП, нотариусы, адвокаты, фермеры при уплате страховых взносов в ФНС с 01.01.2017 должны указывать статусы «09», «10», «11», «12» соответственно. Физлица — статус «13». Обоснование: письма ФНС России от 03.02.2017 № ЗН-4-1/1931@ и от 10.02.2017 № ЗН-4-1/2451@. С 25 апреля 2017 года такой порядок закреплен нормативно (приказ Минфина от 05.04.2017 № 58н).

Получатель в платежках по страховым взносам

В части, где должны быть проставлены сведения о получателе (его название и банковские реквизиты), в платежках на страховые взносы с 2017 года нужно вписывать реквизиты ИФНС по местонахождению организации (местожительству ИП). Узнать реквизиты, актуальные на дату совершения платежей по взносам, можно через онлайн-сервис ФНС «Адрес и платежные реквизиты вашей инспекции». Самостоятельно найти его довольно просто.

Для этого заходим на главную страницу сайта ФНС: nalog.ru. Справа увидим кнопку «Сервисы». Нажимаем ее и попадаем на страницу с перечнем онлайн-услуг ФНС. Чтобы не искать нужный нам сервис в этом списке, в строке «Поиск по разделу» вводим словосочетание «платежные реквизиты», нажимаем кнопку «Найти», и под поисковой строкой появляется название нашего сервиса.

Далее ставим галочку на нужный вид налогоплательщика (юрлицо или ИП) и либо вводим адрес своей организации (ИП), либо выбираем 4-значный номер своей ИФНС (если он уже известен).

Нажимаем на кнопку «Далее», и в ответ появляется окно с достоверными на текущую дату платежными реквизитами выбранной нами ИФНС, которые можно смело заносить в формируемые платежки по взносам.

ОКТМО в платежках по страховым взносам

Если местонахождение организации (местожительство ИП) не менялось, то ОКТМО в платежках на взносы останется прежним. Перенос места поступления взносов из ПФР в ФНС не влияет на ОКТМО, поскольку этот код присваивается по местонахождению организации (месту жительства ИП). Узнать его или проверить правильность применяемого кода можно через сервис ФНС «Узнай ОКТМО», который находится в уже использованном нами в предыдущем разделе перечне онлайн-услуг ФНС.

У этого сервиса есть недостаток: поиск ОКТМО осуществляется по названию муниципального образования, в котором расположена организация (ИП). Если вы не знаете название муниципального образования, то вам поможет другой сервис ФНС — «Федеральная информационная адресная система».

Хотите узнать интересную историю о том, как два друга-предпринимателя искали ОКТМО? Тогда добро пожаловать на прочтение нашей приключенческой статьи «ОКТМО в платежном поручении (нюансы)».

КБК в платежках по страховым взносам до 2017 года и после

При выборе КБК по взносам следует проявить внимательность. Итак, с 2017 года взносы должны поступать в ФНС — значит, вместо прежних первых 3 цифр «392», «393» и «394» в КБК ставим цифры «182», означающие, что контроль над поступлениями по взносам закреплен за налоговой службой.

Остальные цифры остаются неизмененными лишь в случае, если взносы платятся за периоды до начала 2017 года (по декабрь 2016 года включительно). Если же платежи осуществляются за периоды, начавшиеся позднее 2016 года, то в части взносов, направляемых на пенсионное и соцстрахование, на месте 16-й цифры указываем «1». А в части взносов на медстрахование на месте 17-й цифры ставим «3». Эти изменения касаются как страховых взносов, исчисляемых по выплатам в пользу работников, так и страховых взносов, уплачиваемых в фиксированном размере с дохода физлица-предпринимателя.

И еще одно важное нововведение, касающееся платежей предпринимателей по страховым взносам за самих себя (так называемые фиксированные страховые взносы):

за периоды до 2017 года страховые взносы, исчисленные с дохода предпринимателя, не превышающего установленный законодательством предельный размер этого дохода, и страховые взносы, исчисленные с дохода, превысившего установленный лимит, нужно платить на разные КБК: на 182 1 02 02140 06 1100 160 и 182 1 02 02140 06 1200 160 соответственно.

А вот за периоды после 2016 года фиксированные страховые взносы по пенсионному страхованию должны уплачиваться предпринимателями на один и тот же КБК, независимо от того, с какой суммы доходов они были исчислены (более 300 000 рублей или менее): 182 1 02 02140 06 1110 160.

Для того чтобы лучше представить себе то, о чем только что было сказано, предлагаем изучить таблицу сопоставленных КБК:

Период осуществления платежей

1 02 02010 06 1000 160

Страховые взносы на обязательное пенсионное страхование (ОПС) (страховая часть)

1 02 02010 06 1000 160

Страховые взносы на ОПС за периоды до 01.01.2017

1 02 02010 06 1010 160

ОПС (страховая часть) за периоды с января 2017 года

1 02 02020 06 1000 160

Страховые взносы на ОПС (накопительная часть)

1 02 02020 06 1000 160

Страховые взносы на ОПС (накопительная часть)

1 02 02090 07 1000 160

Страховые взносы на обязательное соцстрахование (ОСС) на случай временной нетрудоспособности и в связи с материнством

1 02 02090 07 1000 160

Страховые взносы на ОСС на случай нетрудоспособности и в связи с материнством за периоды до 01.01.2017

1 02 02090 07 1010 160

Страховые взносы на ОСС на случай нетрудоспособности и в связи с материнством за периоды с января 2017 года

1 02 02101 08 1011 160

Страховые взносы на обязательное медстрахование (ОМС)

1 02 02101 08 1011 160

Страховые взносы на ОМС за периоды до 01.01.2017

1 02 02103 08 1012 160

Страховые взносы на ОМС за периоды до 01.01.2012

1 02 02101 08 1013 160

Страховые взносы на ОМС за периоды с января 2017 года

1 02 02103 08 1011 160

Фиксированные взносы на ОМС перечисляемые в ФОМС

1 02 02103 08 1011 160

Страховые взносы на ОМС в фиксированном размере за периоды до 1 января 2017

1 02 02103 08 1013 160

ОМС за периоды с 1 января 2017

1 02 02140 06 1100 160

Фиксированные взносы на ОПС (страховая часть) с дохода предпринимателя менее 300 000 рублей

1 02 02140 06 1100 160

Фиксированные взносы ОПС по страховой пенсии с дохода предпринимателя ниже отметки в 300 000 рублей за периоды до 1 января 2017

1 02 02140 06 1200 160

Фиксированные взносы на ОПС по страховой пенсии (с дохода предпринимателя, полученного сверх 300 000 рублей), перечисляемые в ПФР

1 02 02140 06 1200 160

Фиксированные взносы на ОПС (страховая часть) с дохода предпринимателя, перешедшего предел в 300 000 рублей за периоды до 1 января 2017

1 02 02140 06 1110 160

Фиксированные взносы на ОПС (страховая часть) за периоды с 1 января 2017 года

1 02 02150 06 1000 160

Фиксированные взносы ОПС (накопительная часть), перечисляемые в ПФР

1 02 02150 06 1000 160

Фиксированные взносы на ОПС (накопительная часть)

О страховых взносах на травматизм, не изменивших реквизиты для оплаты с 2017 года, читайте в материале «Страховые взносы на травматизм в 2018 году - ставка и КБК».

Введены ли новые КБК по страховым взносам в 2019-2020 годах?

Перечни КБК утверждает Минфин. На 2019 и на 2020 год эти перечни установлены разными приказами. Но несмотря на это коды в 2019 (с 14.04.2019) и 2020 годах нужно использовать одинаковые:

Вид страхвзноса

182 1 02 02010 06 1010 160

182 1 02 02090 07 1010 160

182 1 02 02101 08 1013 160

393 1 02 02050 07 1000 160

на ОПС в фиксированном размере для ИП

(в т.ч. и 1% взносы)

182 1 02 02140 06 1110 160

на ОМС в фиксированном размере для ИП

182 1 02 02103 08 1013 160

Допвзносы на ОПС (для работников, трудящихся во вредных условиях), если

- тариф не зависит от спецоценки

182 1 02 02131 06 1010 160

- тариф зависит от спецоценки

182 1 02 02131 06 1020 160

Допвзносы на ОПС (для работников, трудящихся в тяжелых условиях), если

- тариф не зависит от спецоценки

182 1 02 02132 06 1010 160

- тариф зависит от спецоценки

182 1 02 02132 06 1020 160

Инструкция по оформлению платежных документов на перечисление страховых взносов

Итак, мы ознакомились с правилами внесения платежных реквизитов в документы на оплату взносов. Переходим к разъяснениям о том, как заполнить платежное поручение по страховым взносам быстро и без ошибок.

Какие ошибки налоговики чаще всего находят в платежках по взносам, см. здесь.

Чтобы вам были более понятны наши дальнейшие разъяснения, предлагаем изучить подготовленный пример заполнения платежки по страховым взносам с заранее пронумерованными частями.

Начнем с шапки нашей платежки.

Ячейки, пронумерованные цифрами «1» и «2», предназначены для отметок банков, плательщикам взносов их заполнять не надо.

В ячейке «3» ставим номер платежки, присваиваемый плательщиком взносов.

В ячейке «4» вписываем дату формирования платежки. Дата должна быть представлена строго по шаблону: ДД.ММ.ГГ, где ДД — день, ММ — месяц, ГГ — год.

В ячейке «5» проставляем способ оплаты:

- «Электронно» — когда оплата будет проведена электронным способом, например, через клиент-банк;

- «Срочно» — когда платеж нужно провести в срочном порядке;

- «Почтой» — при проведении платежа почтовым способом.

В иных случаях эту ячейку оставляем пустой (например, в случае, когда платежка оплачивается при личном посещении банка).

В ячейке «6» указываем статус «01».

В ячейках «7» и «8» прописываем сумму платежа прописью и цифрами соответственно.

В части, пронумерованной цифрой «9», вносим следующие сведения о плательщике взносов:

- ИНН (10 цифр для организаций и 12 для ИП);

- КПП (если плательщиком является ИП, то ячейку с КПП оставляем незаполненной);

- название организации (ИП);

- номер счета, с которого планируется осуществить платеж по страховым взносам;

- название банка, в котором зарегистрирован счет плательщика, БИК банка и его корреспондентский счет.

Переходим к части, обозначенной номером «10». Здесь мы вводим сведения о получателе: налоговом органе, в который должен быть перечислен взнос. В частности:

- название банка, в котором числится счет ФНС;

- БИК банка;

- ячейку по корреспондентскому счету не заполняем;

- название налогового органа и номер его счета в банке.

В части «11» нашей платежки заполняем следующие ячейки:

- «Вид операции». Вписываем «01», что означает вид формируемого нами документа: «Платежное поручение».

- «Очередность платежа». Ставим «5» (п. 2 ст. 855 ГК РФ).

- «Код» (или уникальный идентификатор платежа). Проставляем «0».

В остальных полях ничего не указываем.

Заполняем часть под номером «12»:

- КБК.

- ОКТМО.

- Основание платежа. Здесь ставим нужное нам буквосочетание:

- ТП — текущие платежи;

- ЗД — платежи за прошедшие расчетные периоды (используется при доплате по уточненным расчетам);

- АП — платеж по акту налоговой проверки;

- ТР — платеж по требованию ФНС.

- Период платежа. Указываем период, за который платится взнос в одном из форматов:

- МС.01.2020 — используется при ежемесячных платежах по взносам;

- КВ.01.2020 — используется при доплате взносов по уточненным расчетам;

- ГД.00.2019 — применяется при доплате взносов по уточненным расчетам и по решениям налоговых проверок.

- Номер документа. Указываем «0». Если платеж осуществляется по уточненному расчету или по решению ФНС, то ставим номер уточненного расчета (или номер решения).

- Дата документа. Также указываем «0». Но если платежка оформляется по результатам сдачи уточненного расчета или доначислений по проверкам, то указываем дату сдачи уточненного расчета (или дату принятия решения по проверке).

Последнюю ячейку не заполняем.

В ячейке «13» вписываем назначение платежа, т. е. указываем, взнос по какому виду страхования и за какой период мы собираемся оплачивать.

В итоговой ячейке «14» ставятся электронные или собственноручные подписи лиц, которые вправе подписывать платежки. Если платежка передается в банк на бумажном носителе, то на месте букв «М. П.» нужно поставить печать организации (ИП). Если платеж отправляется в электронном виде, то печать не нужна. Также она не ставится в случае, если организация (ИП) отказалась от нее в добровольном порядке, руководствуясь положениями закона «Об отмене обязательности печати…» от 06.04.2015 № 82-ФЗ (для ООО и АО), п. 3 ст. 23 ГК РФ и постановления ФАС от 12.09.2008 № Ф03-А51/08-2/3390 (для ИП).

На этом заполнение платежки можно считать законченным.

Следует учитывать, что при уплате в ИФНС в 2019-2020 годах взносов по одному и тому же виду страхованию, но за разные периоды сведения в реквизитах будут различаться. Какие именно — смотрите в двух нижеприведенных примерах платежек.

Наглядный пример заполнения платежного поручения на уплату страховых взносов в ИФНС за периоды с 2017 года (образец платежки)

ООО «Смайлик» находится в Хорошевском муниципальном образовании г. Москвы и обслуживается в ИФНС № 14 по г. Москве. По итогам своей деятельности за январь 2020 года фирма начислила к уплате взносы на ОПС на общую сумму 76 530 рублей.

Заполненный по вышеприведенным данным пример платежки по уплате страховых взносов за январь 2020 года представлен ниже.

Как заполнить платежный документ на оплату страховых взносов в налоговую инспекцию за периоды до 2017 года (образец платежки)

Продолжим наш пример. В январе 2020 года ООО «Смайлик» выявило у себя ошибку в расчетах по взносам за 2016 год. По итогам формирования уточненного расчета оказалось, что фирма недоплатила в ПФР взносы по пенсионному страхованию на сумму 5 670 рублей.

Ниже представлен образец платежки по уплате страховых взносов в ИФНС за 2016 год, оформленный по данным вышеприведенного примера.

Заполняем платежное поручение по страховым взносам в режиме онлайн на сайте ФНС

Не хочется тратить время на изучение правил по заполнению платежек на взносы и поиск бланка платежки? Тогда предлагаем воспользоваться онлайн-услугой ФНС «Заполнить платежное поручение». О том, как при помощи этой услуги заполнить платежку на взносы, вам покажут картинки-инструкции, представленные ниже.

Итоги

В платежках на уплату страховых взносов с 2017 года с учетом изменений заполняются 3 реквизита: КБК, сведения о получателе и номер статуса плательщика. Остальные реквизиты платежного документа по взносам остались прежними.

Если у вас остались вопросы, заходите в нашу группу в ВК. Мы как раз обсуждаем проблемы заполнения статуса платежного поручения и делимся опытом.

Читайте также: