Порядок составления пенсионного фонда

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Постановление Правления Пенсионного фонда России от 30 мая 2019 г. № 302п “Об утверждении Порядка составления, утверждения и ведения бюджетных смет Пенсионного фонда Российской Федерации и его территориальных органов”

В соответствии с пунктом 1 статьи 221 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2007, N 18, ст. 2117; N 45, ст. 5424; 2010, N 19, ст. 2291; 2013, N 19, ст. 2331; N 52, ст. 6983; 2014, N 43, ст. 5795; 2016, N 27, ст. 4278; 2017, N 14, ст. 2007; N 31, ст. 4811) и Общими требованиями к Порядку составления, утверждения и ведения бюджетных смет казенных учреждений, утвержденными приказом Министерства финансов Российской Федерации от 14 февраля 2018 г. N 26н (зарегистрирован Министерством юстиции Российской Федерации 13 марта 2018 г., регистрационный N 50330), Правление Пенсионного фонда Российской Федерации постановляет:

Утвердить прилагаемый Порядок составления, утверждения и ведения бюджетных смет Пенсионного фонда Российской Федерации и его территориальных органов.

| Председатель | А. Дроздов |

Зарегистрировано в Минюсте РФ 13 августа 2019 г.

Регистрационный № 55565

УТВЕРЖДЕН

постановлением Правления ПФР

от 30 мая 2019 г. N 302п

Порядок составления, утверждения и ведения бюджетных смет Пенсионного фонда Российской Федерации и его территориальных органов

I. Общие положения

1.1. Настоящий Порядок составления, утверждения и ведения бюджетных смет Пенсионного фонда Российской Федерации и его территориальных органов (далее - Порядок) разработан в соответствии с Общими требованиями к порядку составления, утверждения и ведения бюджетных смет казенных учреждений, утвержденными приказом Министерства финансов Российской Федерации от 14 февраля 2018 г. N 26н (зарегистрирован Министерством юстиции Российской Федерации 13 марта 2018 г., регистрационный N 50330), и определяет правила составления, утверждения и ведения бюджетных смет получателей бюджетных средств ПФР.

1.2. Формирование и ведение бюджетных смет осуществляется получателями бюджетных средств ПФР в форме электронного документа, который подписывается усиленной квалифицированной подписью руководителя Пенсионного фонда Российской Федерации и руководителя территориального органа Пенсионного фонда Российской Федерации согласно пунктам 2.7 - 2.10 настоящего Порядка в соответствии с требованиями Порядка составления и ведения бюджетных смет федеральных казенных учреждений, утвержденного приказом Министерства финансов Российской Федерации от 20 июня 2018 г. N 141н (зарегистрирован Министерством юстиции Российской Федерации 2 августа 2018 г., регистрационный N 51760) (далее - Порядок составления и ведения бюджетных смет федеральных казенных учреждений), с использованием государственной интегрированной информационной системы управления общественными финансами "Электронный бюджет".

II. Составление и утверждение бюджетных смет

2.1. Бюджетная смета составляется получателем бюджетных средств ПФР в целях установления объема и распределения направлений расходования средств бюджета ПФР на основании доведенных до него лимитов бюджетных обязательств по расходам бюджета ПФР на принятие и (или) исполнение бюджетных обязательств по обеспечению выполнения функций получателя бюджетных средств ПФР на срок действия федерального закона о бюджете Пенсионного фонда Российской Федерации на очередной финансовый год (очередной финансовый год и плановый период).

2.2. Показатели бюджетной сметы (проекта бюджетной сметы) формируются по кодам классификации расходов бюджетов бюджетной классификации Российской Федерации с детализацией по кодам элементов (подгрупп и элементов) видов расходов и кодам статей (подстатей) классификации операций сектора государственного управления.

2.3. Бюджетная смета составляется по форме согласно приложению 1 к Порядку составления и ведения бюджетных смет федеральных казенных учреждений.

2.4. Бюджетная смета составляется на основании обоснований (расчетов) плановых сметных показателей, являющихся неотъемлемой частью бюджетной сметы, составление и ведение которых осуществляются в соответствии с главой IV настоящего Порядка.

Показатели бюджетной сметы и показатели обоснований (расчетов) плановых сметных показателей должны соответствовать друг другу.

2.5. Формирование проекта бюджетной сметы на очередной финансовый год (очередной финансовый год и плановый период) осуществляется при составлении проекта федерального закона о бюджете Пенсионного фонда Российской Федерации на очередной финансовый год (очередной финансовый год и плановый период).

2.6. Бюджетная смета составляется в течение 5 рабочих дней со дня доведения лимитов бюджетных обязательств.

2.7. Бюджетная смета Пенсионного фонда Российской Федерации как получателя бюджетных средств ПФР формируется Департаментом казначейства, подписывается заместителем Председателя Правления ПФР, которому предоставлено право подписи бюджетной сметы, и утверждается Председателем Правления ПФР.

2.8. Бюджетная смета Межрегионального информационного центра Пенсионного фонда Российской Федерации (МИЦ ПФР) как получателя бюджетных средств ПФР подписывается заместителем директора МИЦ ПФР, которому предоставлено право подписи бюджетной сметы, и утверждается директором МИЦ ПФР.

2.9. Бюджетная смета отделения ПФР как получателя бюджетных средств ПФР подписывается заместителем управляющего отделением ПФР, которому предоставлено право подписи бюджетной сметы, и утверждается управляющим отделением ПФР.

2.10. Бюджетная смета территориального органа ПФР, подведомственного отделению ПФР, как получателя бюджетных средств ПФР подписывается его руководителем и утверждается управляющим отделением ПФР.

III. Ведение бюджетных смет

3.1. Ведение бюджетной сметы осуществляется получателем бюджетных средств ПФР путем внесения изменений в показатели бюджетной сметы в пределах доведенных объемов лимитов бюджетных обязательств и в соответствии с изменениями распределения лимитов бюджетных обязательств по кодам классификации операций сектора государственного управления по форме согласно приложению 2 к Порядку составления и ведения бюджетных смет федеральных казенных учреждений.

3.2. Внесение изменений в бюджетную смету осуществляется путем утверждения изменений показателей - сумм увеличения, отражающихся со знаком "плюс", и (или) уменьшения объемов сметных назначений, отражающихся со знаком "минус".

3.3. Изменение показателей сметы, приводящее к изменению показателей бюджетной росписи расходов Пенсионного фонда Российской Федерации, росписи расходов распорядителей средств бюджета ПФР и лимитов бюджетных обязательств, распределения лимитов бюджетных обязательств по кодам классификации операций сектора государственного управления главного распорядителя (распорядителя) бюджетных средств ПФР, осуществляется после внесения изменений в бюджетную роспись расходов Пенсионного фонда Российской Федерации, росписи расходов распорядителей средств бюджета ПФР и лимиты бюджетных обязательств, распределение лимитов бюджетных обязательств по кодам классификации операций сектора государственного управления главного распорядителя (распорядителя) бюджетных средств ПФР.

3.4. Внесение изменений в бюджетную смету получателя бюджетных средств ПФР осуществляется в течение пяти рабочих дней со дня доведения до него информации об изменении лимитов бюджетных обязательств и распределения лимитов бюджетных обязательств по кодам классификации операций сектора государственного управления.

3.5. Изменения показателей бюджетных смет органов системы ПФР утверждаются в соответствии с пунктами 2.7 - 2.10 настоящего Порядка.

IV. Составление и ведение обоснований (расчетов) плановых сметных показателей

4.1. Обоснования (расчеты) плановых сметных показателей формируются (изменяются) при составлении проекта сметы, составлении сметы, изменении показателей сметы, изменении значений показателей обоснований (расчетов) плановых сметных показателей, не влияющих на показатели сметы.

4.2. Обоснования (расчеты) плановых сметных показателей формируются в разрезе кодов классификации расходов бюджетов бюджетной классификации Российской Федерации с детализацией по кодам элементов (подгрупп и элементов видов расходов) и кодам статей (подстатей) классификации операций сектора государственного управления и аналитических показателей.

4.3. Обоснования (расчеты) плановых сметных показателей формируются органами системы ПФР как получателями бюджетных средств ПФР одновременно с проектом бюджетной сметы и утверждаются одновременно с бюджетной сметой в соответствии с пунктами 2.7 - 2.10 настоящего Порядка.

4.4. В случае изменения показателей бюджетной сметы в обоснования (расчеты) плановых сметных показателей вносятся такие же изменения, которые должны быть внесены в бюджетную смету, и утверждаются одновременно с изменениями в бюджетную смету в соответствии с пунктами 2.7 - 2.10 настоящего Порядка.

Обзор документа

Утвержден порядок составления, утверждения и ведения бюджетных смет ПФР и его территориальных органов.

- правила составления и ведения бюджетных смет;

- форма и сроки составления бюджетных смет;

- органы формирования и утверждения бюджетных смет;

- порядок изменения показателей смет;

- принципы формирования обоснований плановых сметных показателей.

Сметы ведутся в форме электронного документа с использованием ГИС "Электронный бюджет".

Начиная с I квартала 2014 года меняется форма отчетности в Пенсионный фонд России. Обновленный расчет по начисленным и уплаченным страховым взносам РСВ-1 ПФР теперь включает в себя сведения персонифицированного учета.

Пенсионный фонд России объединяет в одном документе расчет РСВ 1 ПФР и формы персонифицированного учета. Теперь отчетность по начисленным и уплаченным страховым взносам на пенсионное и медицинское страхование в ПФР и ФФОМС будет представляться в виде единого документа. Форма нового расчета и порядок его заполнения утверждены Правлением Пенсионного фонда России и применяются начиная с отчетности за I квартал 2014 года.

В новой форме учтены основные изменения законодательства. В частности, новый порядок уплаты страховых взносов на обязательное пенсионное страхование единым платежным поручением (на КБК страховой части трудовой пенсии), особенности уплаты страховых взносов по дополнительным тарифам в зависимости от установленного по результатам специальной оценки условий труда класса (подкласса) условий труда.

Таблица 2. Сравнительная таблица изменений в формах отчетности

Отчетность за периоды до 2014 года

Отчетность с 1 квартала 2014 года

Прежняя форма РСВ-1

Новая единая форма РСВ-1

Раздел 1. Расчет по начисленным и уплаченным страховым взносам

Добавлен столбец 3 в соответствии с уплатой взносов единым платежным документом

Раздел 2. Расчет страховых взносов по тарифу и по дополнительному тарифу

Подраздел 2.1 Расчет страховых взносов по тарифу

Сведения отражались с учетом возрастных групп и данных по иностранным гражданам

Сведения отражаются общей суммой без выделения возрастных групп и данных по иностранным гражданам

Добавлен новый подраздел 2.4 Расчет страховых взносов по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в ч. 2.1 ст 58.3 Федерального закона от 24.07.2009 № 212-ФЗ (с учетом специальной оценки условий труда)

Добавлен новый подраздел 2.5 Сведения по пачкам документов, содержащих расчет сумм начисленных страховых взносов в отношении застрахованных лиц (содержит перечень пачек исходных и корректирующих сведений персонифицированного учета)

Раздел 3. Расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов

Подраздел 3.1 Сведения необходимые для применения пониженного тарифа для уплаты страховых взносов плательщиками страховых взносов, указанными по 3 ч. 1 ст. 58 ФЗ от 24.07.2009 №212-ФЗ

Подраздел 3.8 Расчет соответствия условий на праве применения пониженного тарифа для уплаты страховых взносов плательщиками страховых взносов, указанными в п. 13ч. 1 ст.58 ФЗ от 24.07.2009 №212- ФЗ (для организаций, оказывающих инжиниринговые услуги)

Прежняя форма СЗВ-6-4(персонифицированный учет)

Добавлен новый Раздел 6. Сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованного лица

Тип договора, заключенный с застрахованным лицом

Сумма выплат, начисленных в пользу физ. Лица

Начислено взносов на страховую часть

Подраздел 6.5 (отражается как общая сумма взносов в связи с уплатой единым платежным документом)

Уплачено взносов на страховую часть

Начислено взносов на накопительную часть

Уплачено взносов на накопительную часть

Информация о корректирующих сведениях

Подраздел 6.6(добавлены сведения о сумме до начисленных страховых взносов застрахованному лицу

Сумма выплат работникам с вредными условиями труда

Подраздел 6.7 добавлен код специальной оценки труда

Период работы за последние три месяца отчетного периода

Обновленный РСВ 1 ПРФ состоит из 6 разделов. Титульный лист и разделы 1 и 2 расчета представляют все компании.

В раздел 1 кроме сведений о взносах единым платежом за периоды начиная с 2014 года (графа 3) включены и графы, позволяющие отследить сведения о возможной задолженности по взносам за 2010--2013 годы (с разбивкой на страховую и накопительную части): остаток взносов, подлежащих уплате на начало/конец расчетного периода, сведения о доначисленных и уплаченных взносах.

Раздел 2, как и в прежней форме, служит для расчетов страховых взносов по тарифам. Если в течение отчетного периода применялось более одного тарифа, в расчет включается столько страниц подраздела 2.1, сколько тарифов применялось (независимо от применения пониженных тарифов, установленных для выплат, начисленных в отношении отдельных работников). Подраздел 2.5 содержит данные о пачках документов сведений персонифицированного учета и заполняется, если представляется раздел 6 расчета.

Раздел 3 заполняют и представляют компании в случае применения пониженных тарифов, раздел 4 -- в случае до начисления страховых взносов (с обособлением страховой и накопительной частей за периоды до 2014 г.).

Раздел 5 расчета заполняется и представляется, если у компании были выплаты в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческом отряде (включенном в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) в рамках трудовых отношений или по гражданско-правовым договорам.

Новый раздел 6 заменил формы персонифицированного учета. Он содержит индивидуальные сведения о всех сотрудниках, которым в расчетном периоде начислялись выплаты:

- · фамилия, имя, отчество и СНИЛС (подраздел 6.1);

- · отчетный период и календарный год (подраздел 6.2);

- · начисленные суммы выплат нарастающим итогом и за каждый месяц отчетного периода (подраздел 6.4). При указании нескольких кодов категорий застрахованного лица количество строк подраздела должно быть соответственно увеличено;

- · сумма страховых взносов на обязательное пенсионное страхование, начисленная по всем тарифам страховых взносов с выплат (подраздел 6.5);

- · периоды работы в последние три месяца отчетного периода (подраздел 6.8). Если за период работы в условиях, дающих право на досрочное назначение пенсии, уплачены страховые взносы по дополнительному тарифу, то в этом подразделе указываются коды особых условий труда или условий для досрочного назначения пенсии. Строки при необходимости можно добавлять.

При представлении корректирующих сведений на сотрудника заполняются подразделы 6.3 и 6.6.

Если сотрудник занят на работах, дающих право на досрочное назначение пенсии, в подразделе 6.7 указывается сумма выплат, начисленных ему за последние три месяца отчетного периода с помесячной разбивкой. При указании нескольких кодов специальной оценки условий труда количество строк в подразделе должно быть соответственно увеличено.

Раздел 6 формируется в пачки, причем сведения с разными типами корректировки в подразделе 6.3 («исходная», «корректирующая» и «отменяющая») -- отдельно друг от друга.

При подаче уточненного расчета на титульном листе в поле «Тип корректировки» указывается код причины подачи «уточненки»:

- · «1» -- уточнение расчета в части показателей, касающихся уплаты страховых взносов на обязательное пенсионное страхование (в том числе по дополнительным тарифам);

- · «2» -- уточнение расчета в части изменения сумм начисленных страховых взносов на обязательное пенсионное страхование (в том числе по дополнительным тарифам);

- · «3» -- уточнение расчета в части страховых взносов на обязательное медицинское страхование или других показателей, не затрагивающих сведения индивидуального учета по застрахованным лицам.

Если уточняются сведения за период до I квартала 2014 года, уточненный расчет представляется по форме, действовавшей в том периоде, за который выявлены ошибки (искажения), и сопровождается документами персонифицированного учета, подготовленными по форме, действовавшей в том периоде, за который выявлены ошибки в отношении застрахованных лиц, данные по которым корректируются.

Специалисты регионального отделения Пенсионного фонда России провели сравнительный анализ изменений форм отчетности. На официальном сайте ПФР (www.pfrf.ru) можно ознакомиться с опубликованной сравнительной таблицей.

Отчетность необходимо предоставлять ежеквартально до 15-го числа второго календарного месяца следующего за отчетным периодом. Исключение составляют формы СЗВ-6-3 и АДВ-6-4, по которым отчет предоставляется один раз в год.

Отчеты в ПФР предоставляется в электронном виде, а также на бумажном носителе. Для составления и проверки электронной отчетности используется бесплатные электронные программы CheckXML и CheckXML-UFA. Возможно использовать и другие программы для составления отчетности.

Составление проекта бюджета ПФР предусмотрено на трехлетний период и основывается:

- — на бюджетной политике государства и ее важнейших ориентирах, определенных в Бюджетном послании Президента страны на очередной финансовый год;

- — прогнозах социально-экономического развития страны, разрабатываемых Минэкономразвития России, и их параметрических характеристиках.

Важнейшими показателями (параметрами) в сфере пенсионного обеспечения, определяемыми Минэкономразвитием России, выступают:

- — численность занятых работников в экономике страны;

- — уровень инфляции;

- — уровни прожиточного минимума работающих и пенсионеров;

- — объем и темпы роста валового внутреннего продукта (ВВП);

- — величина прогнозируемого роста заработной платы в абсолютных размерах и ее доля в ВВП;

- — величина рекомендуемого увеличения размеров пенсий.

Например, проект бюджета ПФР на 2019—2021 гг. разработан

в соответствии с Бюджетным кодексом РФ, основывается на положениях, намеченных в указах и в Послании Президента РФ Федеральному собранию от 1 марта 2018 г., с учетом задач, касающихся изменений пенсионного законодательства, озвученных в обращении Президента РФ В. В. Путина 29 августа 2018 г., на анализе состояния и динамики мировой экономики, конъюнктуры мировых товарно-сырьевых рынков, а также на оценках состояния и тенденций развития российской экономики.

Проект сценарных условий и основных макроэкономических параметров социально-экономического развития Российской Федерации, разработанный Минэкономразвития России на 2019 г. и плановый период 2020 и 2021 гг., при составлении проекта бюджета ПФР учитывает показатели экономического и социального развития экономики страны и опирается:

- — на демографические прогнозы и оценки состояния рынка труда на средне- и долгосрочную перспективу, включающие динамику численности работающих и пенсионеров;

- — данные о численности работающих лиц в отдельных отраслях экономики;

- — показатели возрастной структуры пенсионеров и их численность по видам получаемой пенсии (страховые и нестраховые пенсии);

- — данные о половозрастной структуре пенсионеров (мужчины и женщины);

- — прогнозируемые периоды предстоящей жизни после выхода на пенсию мужчин и женщин.

При долгосрочном прогнозировании возрастает значимость дополнительных показателей, отражающих влияние таких факторов, как динамика роста населения и его возрастная структура. Например, долгосрочный демографический прогноз России свидетельствует о значительных темпах повышения абсолютной численности пожилых людей старше трудоспособного возраста.

Если в 2010 г. их численность оценивалась в 30,6 млн человек, то в 2020 г. они могут составить 34,2 млн человек, в 2030 г. — 33,9 млн человек, в 2040 г. — 34,7 млн человек и в 2050 г. — 34,7 млн человек. При этом, их доля в общей численности населения возрастет с 22,0 % в 2010 г. до 37,14 % в 2050 г. Доля же трудоспособного населения за этот же период существенно понизится: с 62,2 % в 2010 г. до 49,1 % в 2050 г., что приведет к существенному росту пенсионной нагрузки (табл. 37).

Прогноз оценки доли населения трудоспособного возраста и старше трудоспособного возраста

в общей численности населения

Удельный вес лиц старше трудоспособного возраста в общей численности населения, в %

Удельный вес лиц трудоспособного возраста в общей численности населения, в %

Источник: разработана автором по данным Пенсионного фонда РФ.

Для долгосрочного прогноза финансового состояния при составлении проекта бюджета ПФР используются следующие показатели, именуемые как ключевые переменные:

- — динамика изменения численности населения, особенно его возрастных групп;

- — показатели возрастной структуры — доля лиц в возрасте 60 лет (мужчины) и 55 лет (женщины) в общей численности населения;

- — показатели численности застрахованных лиц (работающих) и получателей пенсий;

- — показатели возрастных границ для различных типов получателей пенсий, включая досрочное пенсионное обеспечение;

- — размер фактических страховых платежей по группам застрахованных;

- — размер фактически регистрируемой заработной платы, служащей базой для начисления страховых взносов.

По важнейшим показателям социально-трудовой сферы ежегодно составляются уточненные среднесрочные прогнозы.

Для оценки изменения средних размеров пенсий их анализируют за ряд предшествующих лет (табл. 38).

Следует отметить, что в состав бюджета ПФР включаются не только средства обязательного пенсионного страхования, но также и средства, так или иначе связанные с правоотношениями по обязательному пенсионному страхованию.

Средние размеры пенсий в 2019 г. с учетом запланированных мероприятий по их индексации, тыс. руб.

Прогноз на 2019

увеличение за 2019, руб. (%)

Средний размер пенсии

Страховая пенсия по старости неработающих пенсионеров

Источник: данные проекта федерального закона «О бюджете Пенсионного фонда Российской Федерации на 2019 год и на плановый период 2020 и 2021 годов».

В связи с тем, что ПФР располагает развитой организационной и информационной инфраструктурой Правительство РФ возложило на него целый ряд обязательств, которые являются нестраховыми по своей экономической природе:

- 1) выплату пенсий по государственному пенсионному обеспечению, социальных пенсий, пенсий военнослужащим и пенсий, назначаемых досрочно гражданам, признанным в установленном порядке безработными (в соответствии со ст. 32 Закона РФ от 19 апреля 1991 г. № 1032-1 «О занятости населения в Российской Федерации»);

- 2) выплату единого денежного возмещения (ЕДВ) федеральным категориям получателей денежного возмещения натуральных льгот;

- 3) выплату материнского капитала.

Кроме того, ПФР предоставлено право предоставлять субсидии бюджетам субъектам РФ на цели софинансирования расходных обязательств, связанных с реализацией мероприятий социальной программы, направленных на укрепление материально-технической базы учреждений социального обслуживания населения и оказания адресной социальной помощи неработающим пенсионерам-получателям трудовой пенсии.

Высокая социальная значимость целевого аккумулирования и расходования пенсионных средств закреплена в ст. 32 Бюджетного кодекса РФ и в ст. 17 Федерального закона от 15декабря 2001 г. № 167-ФЗ, согласно положениям которых все доходы (страховые взносы, средства федерального бюджета, доходы от инвестирования пенсионных накоплений) и расходы ПФР подлежат в обязательном порядке отражению в составе бюджета ПФР и отчета о его выполнении, утверждаемых федеральным законом.

Нормативное регулирование расходования средств бюджета ПФР закреплено в ст. 18 Федерального закона от 15 декабря 2001 г. № 167-ФЗ, предусматривающей следующие виды выплат и расходов:

- — пенсий в соответствии с законодательством РФ;

- — социальных пособий на погребение умерших пенсионеров, не работавших на день смерти;

- — расходов на доставку пенсий;

- — финансового и материально-технического обеспечения текущей деятельности страховщика (включая содержание его центральных и территориальных органов);

- — расходов на иные цели, предусмотренные законодательством РФ об обязательном пенсионном страховании (расходы на финансирование региональных социальных программ поддержки престарелых и нетрудоспособных граждан, либо на оказание адресной социальной помощи нуждающимся пенсионерам и инвалидам).

Обращение в ПФР может происходить разными способами. Если для получения консультации в большинстве случаев требуется только набрать номер, то для получения какого-либо решения нужно написать заявление в Пенсионный фонд.

Есть несколько возможностей получить консультацию:

- Обратиться в службу по месту жительства. Обязательно пишется письменное заявление, которое регистрируется.

- Направить обращение заказным путем. Территориальное отделение есть на официальном сайте ПФР.

- Создать обращение через онлайн-приемную. Получить помощь таким способом могут как жители нашей страны, так и граждане, проживающие за ее пределами.

Как написать заявление в пенсионный фонд?

На сайте ПФР есть образцы следующих заявлений:

- о назначении пенсии,

- о перерасчете размера обеспечения,

- о переводе накопленных средств,

- о выплате пенсий,

- о назначении ДЕМО,

- о проведении заочного освидетельствования.

Независимо от того, по какой причине подана официальная бумага, ее обязаны рассмотреть в 10-дневный срок. Особенности того, как написать заявление в пенсионный фонд зависит от причины обращения. Общая схема следующая:

Шапка (правый верхний угол)

Указывается территориальный орган ПФ РФ, ФИО. полностью

В теле прописываются данные о месте регистрации и проживания, номер СНИЛС, информация о паспорте.

Причины и основания обращения

После личной информации указывается повод обращения. Желательно, чтобы были ссылки на законодательные акты.

Опись официальных бумаг

Перечислите все документы, которые сопровождают заявление.

Подпись ставится с расшифровкой

Каждое заявление должно содержать полную информацию о человеке и цели его обращения.

При выборе основания необходимо в заявлении указать прошение о:

- назначении страховой пенсии,

- назначении доли страховой пенсии по старости,

- назначении накопительной пенсии.

Страховая часть может быть с установлением фиксированной выплаты по возрасту, инвалидности или утраты кормильца. Прописываются и особенности накопительной пенсии. Если привлекался материнский капитал, есть доход от инвестирования, это указывается.

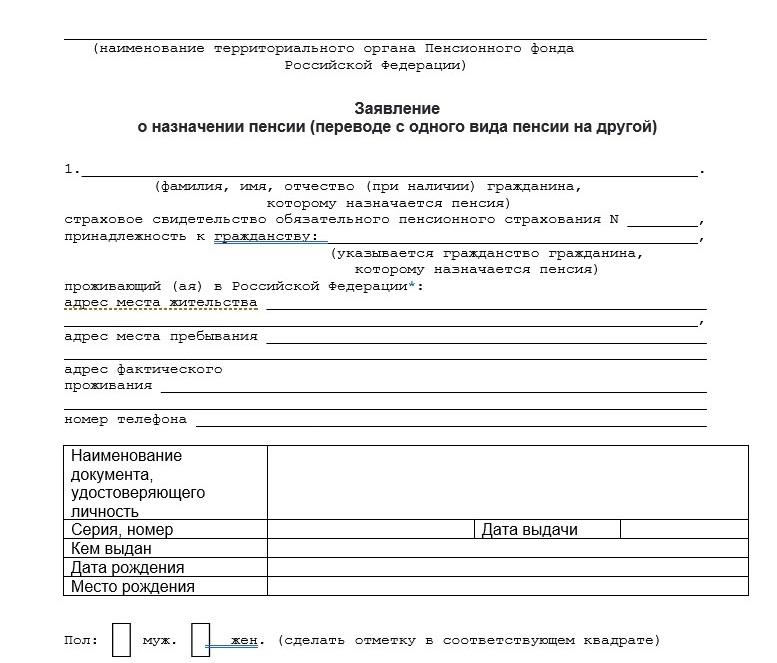

Образец заявления в пенсионный фонд РФ

Подается в территориальный орган при достижении возрастной границы, указанной в законодательстве и при наличии трудового стажа. Сроки подачи официальной бумаги не ограничены, но датой начала назначения считается день, когда было подано заявление.

Образец заявления о назначении пенсии

Сама бумага оформляется по установленному образцу, утверждённому Приложением № 4, который издал ПФ. К нему прилагается:

- заполненный вручную бланк заявления,

- паспорт,

- СНИЛС,

- ИНН,

- трудовая книжка,

- документ о заключении брака, справка о стаже и о последних начислениях зарплаты,

- свидетельства о рождении детей,

- документы, влияющие на факт увеличения пенсии.

При приеме пакета документов и заявления в Пенсионный фонд о назначении пенсии сотрудник проверяет правильность изложенных сведений, снимает копии с официальных бумаг. Обращение регистрируется, о чем выдается расписка-уведомление. В ней стоит дата приема. Если каких-то документов не хватает, они указываются со сроками их предъявления.

Заявление для перевода накопительной части

Вторая часть общего заявления заполняется дополнительно при переводе с одной пенсию на другую. Это может сделать законный представитель несовершеннолетнего, недееспособного лица, другим доверенным лицом.

После оформления документации заключается договор с НПФ. Он начинает действовать с 1 января следующего года. Перевод средств осуществляется за счет выбранного фонда не позднее конца марта. После этого процедура накопления полностью ложится на плечи выбранного учреждения.

В феврале 2020 года всем работодателям впервые предстоит сдать в Пенсионный фонд форму СЗВ-ТД, содержащую сведения о трудовой деятельности сотрудников. Появление нового отчета связано с переходом на электронные трудовые книжки. Вместе с новым бланком законодатели предусмотрели штрафы, которые заплатит работодатель, если опоздает со сдачей СЗВ-ТД или представит в нем неполные или недостоверные сведения. Разберемся, как заполнить этот отчет, в какой форме и в какие сроки представить, чтобы избежать штрафных санкций.

Зачем понадобился новый отчет

Чиновники придумали новый отчет СЗВ-ТД в связи с предстоящим переходом на электронные трудовые книжки (проект Закона № 748684-7 от 08.07.2019).

Дело в том, что с 01.01.2020 индивидуальные лицевые счета, открытые на каждого гражданина в ПФР, дополнят разделом «Сведения о трудовой деятельности». Данные в этот раздел будут попадать из отчетов СЗВ-ТД, полученных от работодателей.

Основное назначение СЗВ-ТД

У отчета СЗВ-ТД важная функция: передача в ПФР актуальных сведений о трудовой деятельности работников.

Благодаря СЗВ-ТД информационная база Пенсионного фонда будет дополняться необходимыми сведениями, доступ к которым для работников и работодателей будет быстрым и удобным.

Добавится ли работы кадровикам и бухгалтерам из-за отчета СЗВ-ТД?

Безусловно, новый отчет потребует дополнительных усилий и затрат времени у его составителей. Изначально придется потратить время на изучение формы и правил ее заполнения. А при отправке заполненного отчета в ПФР могут выявляться ошибки, которые не позволят сдать его с первого раза.

Но есть и бонусы — у работодателей отпадают обязанности по ведению и хранению бумажных трудовых книжек. А вместе с этим исчезает целый комплекс проблем, присущих технологии работы с бумажными бланками трудовых книжек — по исправлению ошибочных записей, оформлению и заверению выписок из трудовых книжек, соблюдению сроков и способов передачи трудовой книжки при расторжении трудового договора и т. д.

Но говорить об облегчении труда кадровиков все-таки не приходится. Часть трудовых книжек им все-равно придется вести вручную на бумажных бланках — если сотрудники до конца 2020 года письменно попросят об этом работодателя.

В таком случае кадровику придется не только передавать сведения в ПФР в электронном или бумажном виде (с помощью отчета СЗВ-ТД), но и дублировать их в бумажной трудовой книжке таких сотрудников.

Кто обязан сдавать отчет СЗВ-ТД

Новый отчет обязаны сдавать все работодатели вне зависимости от численности штата. Даже если у вас в штате один сотрудник, отчет СЗВ-ТД придется представить в ПФР.

Законодательно пока не решен вопрос, нужно ли сдавать отчет по форме СЗВ-ТД, если в отчетном месяце никаких кадровых изменений не было.

Бланк СЗВ-ТД

ПФР уже разработал бланк СЗВ-ТД, но пока официально не утвердил. Это произойдет после того, как законодатели примут поправки в Закон № 27-ФЗ, и закончится процедура согласования формы отчета с Минтрудом России.

Незаполненный бланк умещается на одной странице и выглядит следующим образом:

В заглавной части отчета приводится минимальный набор данных о работодателе, представляющем сведения о своих работниках:

- регистрационный номер в ПФР;

- наименование организации/ИП;

- ИНН и КПП.

Затем проставляется код отчетного периода и указание на отчетный год. Персональные сведения о работниках приводятся в табличной форме. Подробнее о заполнении СЗВ-ТД расскажем далее.

Порядок заполнения отчета

Оформление отчета начинается с внесения сведений о работодателе:

Аналогичные сведения вносятся в привычный для работодателей отчет СЗВ-М, поэтому трудностей при заполнении этих данных в бланке СЗВ-ТД возникнуть не должно. Напомним, откуда взять данные для заполнения:

- Регистрационный номер в ПФР

Это 12-значный цифровой код, который присваивается каждому юридическому лицу или ИП при регистрации в ПФР и должен обязательно присутствовать на всех отчетах, направляемых в этот фонд. Правильность его заполнения можно проверить, например, на сайте ФНС. Для этого скачайте выписку из реестра юрлиц/ИП и в разделе «Сведения о страхователе в Пенсионном фонде» вы найдете регистрационный номер фирмы в ПФР.

- Наименование организации/Индивидуального предпринимателя

Для юридического лица оно берется из учредительных документов. Если отчитывается предприниматель, то перед Ф. И. О. указывают аббревиатуру «ИП».

- ИНН и КПП

Информацию об ИНН и КПП возьмите из свидетельства, полученного от ФНС. Для юридического лица используется 10-значный ИНН и 9-значный КПП. Для ИП идентификационный номер будет 12-значным, а КПП не применяется.

- Отчетный период

В этой графе проставляется код отчетного периода (номер месяца по порядку от начала года) и отчетный год:

- Сведения о работниках и их трудовой деятельности.

Сведения отражаются в табличной форме. Всего требуется заполнить 13 граф:

- Порядковый номер (графа 1)

Последовательность занесения работников в отчет значения не имеет. Это может быть алфавитный, хронологический (по хронологии, установленной работодателем) или любой другой порядок.

- Фамилия Имя Отчество (графы 2-4)

Приводим в именительном падеже. Отчество указываем при его наличии. Запись производится на основании паспорта или иного документа, удостоверяющего личность: военного билета, водительских прав, заграничного паспорта и др. (п. 2.1 Инструкции по заполнению трудовых книжек, утв. Постановлением Минтруда России от 10.10.2003 № 69).

- СНИЛС (графа 5)

Заполняем на основании данных об индивидуальном страховом номере в системе пенсионного страхования.

- Дата (число, месяц, год) приема, перевода, приостановления, увольнения (графа 6)

В формате ДД.ММ.ГГГГ указывается дата кадрового мероприятия: приема на работу, перевода, приостановления, увольнения и др.

- Вид мероприятия (прием, перевод, приостановление, увольнение) (графа 7)

Для заполнения этой графы необходимо использовать специальные коды:

| Код | Вид кадрового мероприятия |

| 1 | Прием на работу |

| 2 | Перевод |

| 3 | Увольнение |

| 4 | Переименование работодателя |

| 5 | Служба в армии |

| 6 | Образование |

| 7 | Обучение во время работы (курсы повышения квалификации, переквалификации и подготовки кадров) |

| 8 | Награждение |

| 9 | Установление второй и последующих профессий или разряда |

| 10 | Исключение из непрерывного стажа |

| 11 | Восстановление непрерывного стажа |

| 12 | Запрет занимать должность |

В графу 7 табличной части СЗВ-ТД нужно занести код из этой таблицы. Текстовая расшифровка кадрового мероприятия не требуется.

- Должность, специальность, профессия, квалификация (графа 8)

Профессию и/или специальность следует указывать на основании документов об образовании, квалификации или наличии специальных знаний (при поступлении на работу, требующую специальных знаний или специальной подготовки) или других надлежаще оформленных документов — диплома о среднем профессиональном образовании, диплома бакалавра, диплома специалиста и т. д. (пп. «б» п. 9 Правил, утв. постановлением Правительства РФ от 16.04.2003 № 225).

Документами, подтверждающими квалификацию, являются (п. 10 ст. 60 Федерального закона № 273-ФЗ): удостоверение о повышении квалификации или диплом о профессиональной подготовке; свидетельство о профессии рабочего, должности служащего.

- Структурное подразделение (графа 9)

Укажите структурное подразделение, в котором трудится сотрудник — в той формулировке, которая указана в вашем штатном расписании. Штатное расписание — это нормативный документ предприятия, оформляющий структуру, штатный состав и численность организации с указанием размера заработной платы в зависимости от занимаемой должности.

Если в виду малочисленности штата у вас нет штатного расписания (например, в компании только директор и бухгалтер), названия структурного подразделения у вас не будет. Как в таком случае заполнить графу 9 — оставить пустой или проставить прочерк — пока не ясно. Подождем официально утвержденных правил заполнения бланка СЗВ-ТД.

- Статья, пункт Федерального закона, причины при увольнении (графа 10)

В графе 10 укажите норму трудового законодательства, на основании которой произведено кадровое мероприятие.

- Основание для внесения сведений о трудовой деятельности (графы 11–13)

В графах 11-13 укажите название, дату и номер документа, на основании которого произошли кадровые изменения. Например, реквизиты приказа об увольнении.

Как часто нужно сдавать СЗВ-ТД

Данные по форме СЗВ-ТД в 2020 году нужно сдавать каждый месяц. То есть 12 отчетов за год предстоит оформить и сдать в ПФР каждому работодателю.

На оформление отчета после окончания отчетного месяца дается 15 календарных дней: не позднее 15-го числа месяца, следующего за отчетным, СЗВ-ТД должен быть отправлен в фонд.

Отчетные даты для СЗВ-ТД в 2020 году с учетом переносов представлены ниже:

Отчетный период 2020 года

С 2021 года информацию о приеме и увольнении потребуется представлять в Пенсионный фонд практически в режиме онлайн: не позднее следующего рабочего дня после издания соответствующего приказа.

Наказание за СЗВ-ТД

С 2020 года законодатели планируют предусмотреть административную ответственность в виде предупреждения для должностных лиц, однократно нарушивших в календарном году сроки представления СЗВ-ТД или отразивших в нем искаженную/неполную информацию.

Если работодатель дважды за календарный год допустит нарушение: опоздает с отчетом, не сдаст вообще или представит в нем недостоверные сведения, его оштрафуют. Новой редакцией ст. 5.27 КоАП РФ предусмотрены размеры штрафных санкций для таких случаев до 50 000 руб. для компаний и до 5 000 руб. для ИП.

Если же работник не сможет вовремя устроиться на новую работу из-за недостоверных данных, представленных в СЗВ-ТД, прежнему работодателю придется возместить работнику недополученный в связи с этим заработок.

Как представлять отчет: на бумаге или электронно

Отчет СЗВ-ТД можно представлять на бумаге или электронно. Все зависит от количества работников у данного работодателя. Законодатели не стали утруждаться придумыванием специальных критериев, по которым работодатель мог бы сориентироваться по форме представления отчета — они аналогичны отчету СЗВ-М.

А именно: отчет СЗВ-ТД примут в ПФР на бумаге или электронного (на выбор работодателя) при количестве работников менее 25. Если же численность составляет 25 человек выше, сдать отчет можно только электронно по ТКС.

Читайте также: