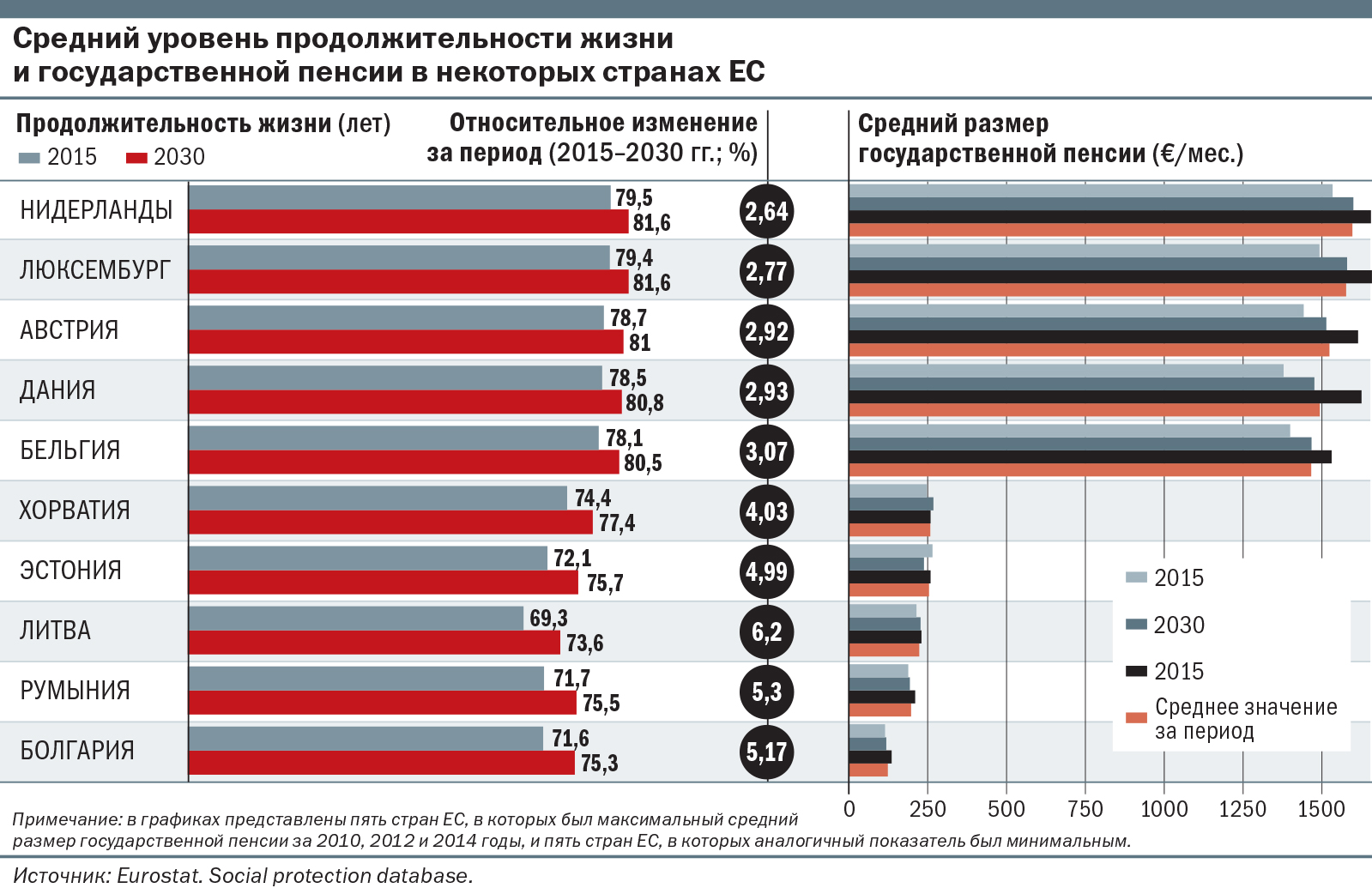

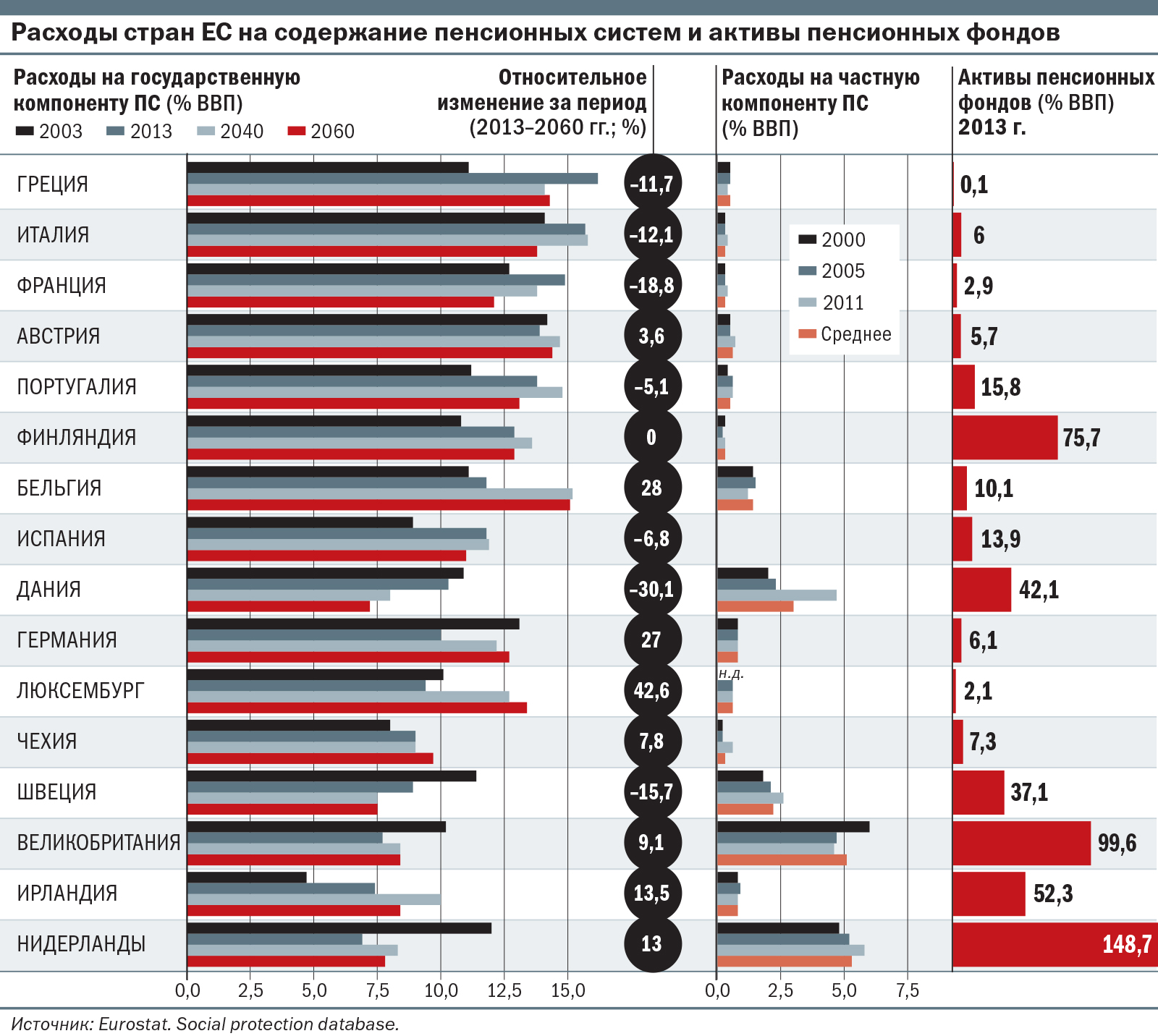

При ком уровень жизни пенсионеров был самым высоким

Изначально пенсии имели весьма опосредованное отношение к благотворительности и социальной ответственности общества. Считается, что сама идея пришла в голову Гаю Юлию Цезарю в I веке до нашей эры: он платил содержание вышедшим в отставку легионерам из собственных средств, тем самым покупая верность действующих военных.

Ближайшие последователи Цезаря в области пенсионного обеспечения также руководствовались вполне прагматическими соображениями. Во время правления Людовика XIV министр финансов Франции Жан-Батист Кольбер, о скупости которого писал еще Александр Дюма, вдруг предложил платить пенсии не только военным морякам, но даже их семьям. Эта щедрая инициатива была выдвинута в 1673 году, на второй год Голландской войны, когда Франции, активно строившей военный флот, срочно требовались матросы и офицеры. О действенности меры говорит тот факт, что в 1671 году в Морском списке, где учитывались военные моряки, было 36 тыс. человек, а в 1673-м — уже более 150 тыс.

Петр Первый, любивший переносить на российскую землю иностранные новинки, также ввел пенсии для морских офицеров и членов их семей. В Морском уставе, утвержденном 17 января 1720 года, говорится: «Ежели кто в бою или иным случаем во время службы своей так изувечен, что никуды негоден будет, то такого в гошпитали кормить до его смерти, а ежели в гошпитали быть не похочет, то награжден будет годовым жалованьем, и дать пашпорт. Тоже разумеется и о старых» (Морской устав, книга четвертая, глава четвертая, артикул 8).

Правда, резоны у российского государя были ближе к тем, которыми руководствовался Цезарь, нежели Кольбер. Основной смысл выплаты пенсий ветеранам он сформулировал так: «Ежели кому по долговременных трудах воинских за чем служить в поле более невозможно, то каждый будет снабжен Его Царского Величества милостью, а без надлежащего призрения никто оставлен не будет. Також чтоб все, взирая и будучи в надежде на сию Его Царского Величества милость, ревнивее к службе поступали».

Вся старость мира

Вообще говоря, изначально пенсии не представляли системы, определявшей, каким категориям граждан положены выплаты, а были именно милостью того или иного правителя к тем или иным вельможам. Так что определение пенсий военным морякам стало, пожалуй, первой попыткой создания пенсионной системы. А поскольку пенсии правители жаловали приближенным, то вполне логично, что следующими после военных их в более или менее систематизированном виде получили чиновники.

Первую систему государственного пенсионного обеспечения, похожую на нынешнюю, ввел канцлер Германской империи Отто фон Бисмарк. 22 июня 1889 года рейхстаг принял закон о страховании по инвалидности и старости, который распространялся на рабочих и производственных служащих с зарплатой до 2000 марок в год. Закон начал действовать 1 января 1891 года.

Следом, в том же 1891 году, пособия по старости были введены в Дании. В Англии закон, аналогичный немецкому, был принят в 1908 году, а в 1910-м примеру Дании и Англии последовала Франция. Но эти пенсии были рассчитаны лишь на некоторые категории граждан, а в Швеции в 1913 году был принят закон о всеобщей пенсии. При средней продолжительности жизни 56 лет в стране пенсионный возраст был установлен на уровне 67 лет.

Шведы первыми в Европе ввели всеобщую систему пенсионного обеспечения, и это заметно повлияло на продолжительность жизни в стране. Так что сегодня довоенное поколение шведов своей бодростью ставит непростые задачи перед экономическим блоком правительства

Фото: TT News Agency, Jonas Ekstromer, AP

Такая разница в сроках жизни и выхода на пенсию что в Германии, что в Швеции, что в Англии с Францией (хотя в последней пенсионный возраст был «всего» 65 лет) объясняется просто. Это были законы, которые появились не из-за заботы государства о пожилых, а для ее имитации. В то время по всей Европе пролетариат серьезно увлекался идеями Карла Маркса. Его главный труд «Капитал. Критика политической экономии» выходил в свет частями с 1859 по 1910 год и имел большую популярность среди малоимущих слоев населения разных стран.

Несмотря на мотивы властей, вводивших пенсии по старости, в долгосрочной перспективе именно эти первые законы дали толчок развитию пенсионных систем в сторону увеличения социальной справедливости. Активнейшую роль в этом движении сыграли профсоюзы, постепенно добивавшиеся снижения возраста выхода на пенсию и роста самих выплат.

После Второй мировой войны капиталистические государства были вынуждены улучшать условия жизни своим гражданам, и пенсионерам в том числе, в рамках конкуренции по всем фронтам с СССР и странами соцлагеря. В результате пенсионный возраст снижался еще больше, а сами пенсии продолжали расти. И бурный экономический рост позволял без особенных проблем следовать этому курсу вплоть до 1990-х.

Каждый работающий человек время от времени задумывается о пенсии и пытается сравнить имеющееся с тем, что есть в других странах. Некоторые даже интересуются иностранными пенсионными системами в прикладном плане — куда бы переехать, чтобы обеспечить спокойную старость. Проблема заключается в том, что существуют временны́е условия для получения пенсии — стаж работы и срок проживания в стране.

То есть если эмигрировать в ту же Данию, где, как считается, самая высокая пенсия в мире, накануне наступления пенсионного возраста (в 67 лет), то шансов получать выплаты по старости нет.

Полная пенсия выплачивается тем, кто провел в стране не менее 40 лет. За каждый год меньше этого срока из пенсии вычитается 1/40, то есть те, кто прожил там 10 лет, получат лишь четверть базовой выплаты. При этом она составляет около $10 800 в год, или $900 в месяц, так что четверть от этой суммы — всего $225 в месяц.

Несмотря на то что пенсия в Дании считается самой высокой в мире, страна не входит даже в первую пятерку по комфорту жизни на заслуженном отдыхе. Правда, датчане не знают, что участвуют в соревновании, и просто наслаждаются жизнью

Фото: Corbis via Getty Images

Заметную часть столь разрекламированной датской пенсии в $2800 составляет накопительная часть — как обязательная, так и добровольная. При этом больше половины приходится именно на добровольную. Правда, часть этой добровольной части практически обязательная, по договору между работодателями и профсоюзами, но это тонкости. Суть в том, что для получения большой пенсии в Дании надо отработать 40 лет, постоянно отчисляя средства в различные фонды.

Есть шанс отправиться в Данию за 40 лет до выхода на пенсию — в 27 многие наши соотечественники достаточно взрослые, чтобы принять такое решение. Однако к моменту выхода на заслуженный отдых можно получить большой и неприятный сюрприз. Например, в виде повышения пенсионного возраста, который к 2050 году может составить здесь уже 72 года. Не исключены и другие неожиданности.

Например, лет 10, а лучше 15 назад идеальной страной для пенсионеров наверняка назвали бы Грецию. Судите сами: в 2005 году пенсионный возраст здесь составлял 57 лет, а максимальный размер пенсии — €2700. При этом средняя зарплата составляла около €2000, а пенсия равнялась 96% от нее. Сразу после кризиса 2008 года это соотношение несколько снизилось — примерно до 85%. Однако экономическая ситуация в стране продолжала ухудшаться, и в 2012 году был принят закон, согласно которому пенсионный возраст должен повыситься до 67 лет. Сегодня речь идет уже о 70 годах. В 2009 году средняя зарплата составила €1350 в месяц, а в 2017-м — и вовсе лишь €700. Вместе со снижением средней зарплаты уменьшалось и соотношение пенсии и зарплаты — примерно до 50%. Сегодня базовая пенсия в Греции — €360.

В начале века в Греции был самый низкий пенсионный возраст в Европе и самое высокое отношение пенсии к зарплате. Однако кризис и жесткие требования экономии со стороны Евросоюза перевернули ситуацию на 180 градусов

Все началось в 1959 году, когда Греция инициировала процесс вступления в ЕС (тогда он назывался Европейским экономическим сообществом). В 1981-м страна стала членом Евросоюза. При этом самые сильные отрасли экономики — сельское хозяйство и судостроение — были и без нее хорошо развиты в ЕС, так что Греции пришлось заняться развитием сферы услуг, заморозив привычные области деятельности. За это страна получала субсидии от Евросоюза, который давно платит своим фермерам за то, что они не производят ту или иную сельскохозяйственную продукцию.

Пока денег у Евросоюза было много, пенсионная система Греции только улучшалась. Однако, едва случился серьезный кризис, чиновники ЕС начали требовать от страны ввести режим экономии. И они имеют на это право, поскольку сразу стали поддерживать Грецию кредитами. Но сегодня внешний долг страны составляет 180% ВВП, и она уже не может позволить себе поддерживать пенсионную систему на прежнем уровне.

Так, по данным Global Retirement Index, который рассчитывается управляющей компанией Natixis Global Asset Management, в 2017 году тройка лучших стран для пенсионеров выглядела так: Норвегия, Швейцария и Исландия. При этом Швеция находилась на 4-м месте, Дания — на 8-м, а Финляндия — на 12-м. То есть вся Скандинавия входит в первую дюжину.

Без пяти минут пенсионеры

При этом Государственный пенсионный фонд Норвегии в 2017 году установил абсолютный рекорд прироста — более $130 млрд. Важно, что государственные вложения в него от продажи нефти составили лишь 40% этого роста, а 60% приходятся на доходы от инвестирования средств самого фонда, размеры которого сегодня превышают $1 трлн. В 2017 году доходность вложений норвежского пенсионного фонда достигла почти 14%.

Однако это не значит, что в норвежской пенсионной системе сегодня все безоблачно. Старение населения — общая проблема всей Европы, но особенно актуальна она для Скандинавии, поскольку высокий уровень жизни способствует росту ее продолжительности и, как ни покажется это странным, снижению рождаемости. Существует теория, согласно которой уверенность в спокойной и обеспеченной старости снижает мотивацию к рождению второго и последующих детей, поскольку они перестают быть основой обеспечения этой самой старости.

Норвегия показала, как нефть может обеспечить безбедную жизнь не одному поколению пенсионеров

Фото: Ullstein bild via Getty Images

В результате в Норвегии в 2006 году началась реформа пенсионной системы, и ее новая версия работает с 2011 года. Согласно ей стимулируется поздний, до 75 лет, выход на пенсию. Хотя при определенных условиях норвежец может стать пенсионером и в 62 года.

В Швейцарии есть государственная часть пенсионного обеспечения, которая при максимальном сроке трудового стажа (44 года для женщин и 45 лет для мужчин) позволит получать около €950 в месяц. При дороговизне жизни в Швейцарии эта сумма соответствует уровню прожиточного минимума. Поэтому большинство швейцарцев участвует в индивидуальных пенсионных программах. Фактически люди сами копят себе на пенсию.

Швейцарцы не очень рассчитывают на государственную часть пенсии, зато ее накопительная часть позволяет им по завершении трудовой деятельности жить в свое удовольствие на зависть сверстникам большей части мира

Фото: Corbis via Getty Images

Но это, понятно, не значит, что в государственной части пенсионного обеспечения нет проблем. После введения системы пенсионного страхования в 1948 году в Швейцарии была установлена общая планка выхода на заслуженный отдых для мужчин и женщин в 65 лет. Но в 1972 году по новому закону пенсионный возраст для женщин был снижен до 62 лет. В 1994-м он был повышен до 64 лет, а в новом веке предпринималось уже несколько попыток еще раз повысить его, на этот раз до 65 лет. Последняя из них провалилась в прошлом году, когда швейцарцы на референдуме категорически отказались поддержать реформу. Но власти горной страны продолжают попытки уговорить сограждан. И дело не в гендерном равенстве, а в том, что, по подсчетам экономистов, для поддержания нынешней системы к 2030 году стране будет не хватать 53 млрд франков (1 швейцарский франк равен $1,01).

Исландия — антипод Греции в плане отношения к ЕС, экономике и пенсионной системе. В 2008 году после фактического краха экономики, когда лопнули три крупнейших исландских банка, страна обратилась к Евросоюзу за помощью. От нее потребовали ограничить производство сельхозпродукции и вылов рыбы в рамках европейских квот, притом что эти отрасли — основа экономики страны. В 2013 году переговоры о вступлении в ЕС были приостановлены, а в 2015-м Исландия и вовсе отказалась от этой идеи.

В результате страна не получила ни одного кредита от Евросоюза, национальная валюта была девальвирована вдвое. Но при этом размер пенсий в исландских кронах не уменьшился, а если учесть, что 60% экономики страны ориентировано на экспорт, то очевидно, что доходы бюджета в национальной валюте только растут.

Но средний возраст в Исландии превышает 80 лет, а значит, перед страной должен серьезно стоять демографический вопрос. Есть и другая особенность: в Исландии государственная часть пенсии составляет всего 9% от заработной платы, а основная сумма выплат приходится на накопительную часть пенсии, которая формируется из выплат в течение 40 лет рабочего стажа — минимальный срок, позволяющий получить максимальную пенсию.

Отто фон Бисмарк около 130 лет назад начал строить распределительную систему, благодаря которой пенсии стали получать не отдельные категории граждан, а все работающие. (До этого, чтобы гарантировать себе приличную жизнь в старости, человеку приходилось копить или выстраивать бизнес так, чтобы дети и внуки поддерживали его на приемлемом уровне. И чем больше было детей, тем больше шансов на достойную старость.)

Годы экономического роста после Второй мировой войны развили эту систему в огромную благотворительную программу. Конец XX и начало XXI века вообще характеризовались большим вниманием к различного рода благотворительности. Однако легко тратиться на такие нужды можно, только если средств в избытке. Череда кризисов и общее депрессивное состояние экономики в последнее время не позволяют даже самым богатым странам разбрасываться деньгами.

Край демографии

Свою роль играет и увеличение продолжительности жизни — другими словами, срок выплаты пенсий. И одновременно с этим в Европе уже не первый год наблюдается снижение рождаемости. А значит, уменьшается число работающих, отчисляющих средства в фонд, из которого платят все большему числу действующих пенсионеров.

Отсюда неизбежно следует переориентация пенсионного обеспечения с государственной распределительной системы на индивидуальную накопительную. Ведь в этом случае выплаты не зависят от демографии — рождаемости и срока жизни. Индивидуальная накопительная пенсия зависит только от того, сколько в нее вложил будущий пенсионер, а также от того, насколько правильно он выбрал стратегию инвестирования средств.

В результате мир возвращается к той ситуации в пенсионном обеспечении, которая существовала до Бисмарка. Не раз было замечено, что история движется по спирали, вот и пенсионная история пошла на новый круг.

Насколько это надежная стратегия, покажет время.

Вот только есть на этом пути два серьезных препятствия. Первое — приверженность большинства граждан идее о том, что государство должно заботиться о тех, кто теряет трудоспособность. А второе — нестабильность финансовых рынков. При неблагоприятной конъюнктуре пенсионные вложения могут принести не прибыль, а убытки и оставить пожилых участников прогрессивных пенсионных систем без средств. А такая ситуация моментально сбивает даже с самых продвинутых европейцев налет цивилизованности и обращает их к идеям Карла Маркса, ради борьбы с которыми Бисмарк и придумал пенсии.

Пенсию часто называют золотой порой. Оно и понятно – дети уже взрослые, работать больше не нужно – расслабляйся и радуйся жизни… Но можно ли назвать такую пору «золотой», когда размера пенсии едва хватает на пропитание, что знакомо, наверное, большинству российских пенсионеров. В 2017 году, в предвкушении двух индексаций пенсионных выплат и после 5-тысячных единовременных компенсаций, высшее руководство страны анонсирует рост реальных пенсий на целые 2,1%. Хотя, за последние годы, ввиду серьезных экономических потрясений, российские пенсионеры не видели и такого. Благодаря ему средняя пенсия в России должна вырасти до 13,5 тыс. рублей.

Судя по нормативам, вполне серьезные деньги – прожиточный минимум для пенсионера на 2017 год определен в размере 8540 рублей. Исходя из этого, им, казалось бы, должно вполне хватать не только на пропитание, но и на другие нужды, например, на поездку на море, как немцам или на путешествие по Европе, как датчанам. Между тем далеко не все российские старики получают пенсию, достигающую средних показателей, в связи с чем им приходится продолжать работать и после 60-ти или же едва сводить концы с концами. А на что хватает иностранцам, ушедшим на заслуженный отдых?

Германия: страна пенсионеров

Количество пенсионеров в Германии сравнимо с количеством пенсионеров в России – 25% населения старше 65-67 лет. Если немец не успел наработать минимальный трудовой стаж, он все равно получает пенсию по старости, в размере около 20 тыс. рублей. Помимо этого, государство оплатит за него аренду жилья и коммунальные услуги. Жилье, кстати, в Германии покупать не принято – права арендаторов тут хорошо защищены, да и сама аренда квартиры или небольшого домика обходится в 200-500 €. Средняя пенсия в Германии составляет около 73 тыс. рублей, что около 1080 €, так что на ежемесячную аренду достойного крова вполне хватает. Интересно, что те немцы, которые проработали всю жизнь (40 лет стажа), имеют куда более высокие пенсии в 1500-2000 €.

Помимо жилья, в ежемесячные расходы немецкого пенсионера входит медицинская страховка, размером около 150 €, аренда гаража – 40-50 €, питание – 150-200€, и прочие мелкие расходы. На медикаменты и лечение пенсионеры Германии практически не тратятся – большинство покрывает страховка – тут тебе и медицинские услуги, и необходимые лекарства, и даже сложные операции, вроде протезирования шейки бедра или пересадки почки. Несмотря на это, у прагматичных немцев «шиковать» не принято – оставшиеся с пенсии деньги откладываются на счета в банке, плюс еще хватает на отдых – в «бюджетную» Испанию, понежиться на жарких пляжах, пенсионеры могут позволить себе ездить 2 раза в год. Плюс, путешествия по Европе.

Дания: пенсионный рай

Датские пенсионеры, наверное, самые счастливые пенсионеры в мире. В Дании благосостояние пенсионеров на официальном уровне признано основным приоритетом нации, что не может не отражаться на их жизни. Датские старики чувствуют себя даже лучше работающего населения – при средней пенсии не ниже 2000 € или 120 тыс. рублей, они могут позволить себе все что угодно. Помимо этих средств, большинство из них имеет собственные сбережения или участвует в программах НПФов, что только повышает их доход. Политика датского правительства такова, что пенсионеры должны быть максимально автономными, поэтому им платят высокие пенсии, стараются популяризировать спортивную деятельность, всячески развлекают их лишь с одной целью – дабы они как можно позже попадали в местные дома престарелых, финансируемые государством.

Помимо этого, при каждом муниципалитете есть общественная организация «ДанЭйдж» – ее члены занимаются защитой прав пенсионеров, и с ней принято считаться. Что касается расходов пенсионеров: цены в Дании довольно высокие, но старики без проблем прилично одеваются, посещают развлекательные заведения и ведут жизнь «в свое удовольствие» – о пропитании речь не идет. Тем не менее высокая стоимость жилья и коммунальных услуг заставляет датчан часто путешествовать – они без проблем могут позволить себе пару месяцев пожить на Средиземном море или в столице одной из стран Европы.

Польша: можно и подработать

Польша, конечно, существенно отстает от передовых европейских стран в вопросах социального обеспечения пенсионеров, но она точно находится на верном пути. Так, средняя пенсия польских стариков составляет около 450-500 € (около 1500 злотых), что в переводе на рубли составляет около 27,5 тыс. Для Европы деньги не большие, но на них вполне можно прожить, находясь даже в столице или прочих крупных городах. Так, как и россияне, поляки живут в своих домах и квартирах – оплата коммуналки забирает не больше 15-20% от пенсии. Около 600 злотых забирает пропитание – в Польше довольно низкие цены на продукты, поэтому питание отнимает максимум половину пенсии. Оставшиеся деньги – это подарки внукам, здоровье (страховки тут, как и в России, не особо распространены) и прочие бытовые нужды.

Если размер пенсии ниже 1500 злотых, для таких пенсионеров существуют льготы: государство адресно помогает с оплатой коммуналки, лекарствами, пропитанием, проездом и прочими, необходимыми для адекватного существования благами. Помимо этого, в середине 00-х польским пенсионерам разрешили официально работать, и теперь их возможности серьезно расширились – в их быту стандартными стали путешествия по Европе, ведь шенген открывает для них массу возможностей. Учитывая возможность подрабатывать, многие получают достаточно высокий совокупный доход, позволяющий им откладывать деньги.

США: для тех, кто работал

Американские пенсионеры особо не жалуются – даже те, кто не имеют ни года стажа и при этом всю жизнь оставались трудоспособными, получают минимальные пособия в размере около 300 $. При наличии какого-никакого стажа и региональных доплат – уже в два раза больше. Выплаты для тех, кто работал на протяжении всей жизни, начинаются от 800 $ – такие пенсии у бывших представителей рядовых профессий и всех тех, чья зарплата не была выше 3 тыс. $. Работники более высокой зарплатной сетки, в 5-7 тыс. $, получают уже среднюю пенсию, размер которой составляет 1,3 тыс. $ или 85 тыс. рублей. Самые высокие пенсии получают представители почетных профессий, например, военные или чиновники, бывшие пилоты или врачи.

По этой же сетке разнится и жизнь пенсионеров – некоторые живут в съемных квартирах, некоторые в домах престарелых, а другие могут позволить себе и собственный дом, и вполне приличную машину. Питание относительно дешевое, а для тех, у кого низкий доход, предусмотрены еще и продуктовые карточки. Помимо этого, пенсионеры могут рассчитывать на скидки и акции в местных торговых сетях. Что касается медицинского обеспечения – оно довольно дорогое, но пенсионеров спасает государственная программа страхования пенсионеров, которая распространяется на большинство стариков.

Япония: старость за городом

На пенсии японцы нередко подрабатывают – их часто можно встретить в качестве водителей такси или общественного транспорта, а также продавцов. Кроме того, многие практикуют выходить на пенсию позже 70-ти, за что положена прибавка к пенсии. Путешествия позволяют себе только обеспеченные пенсионеры – большинство не покидает пределов Юго-восточной Азии. Последнее время появилась также практика переезда в соседние Филиппины или Индонезию – там достаточно даже среднестатистической японской пенсии, чтоб ни в чем себе не отказывать.

Болгария: не позавидуешь

Часто болгарским пенсионерам приходится сталкиваться с социальной изоляцией и отчужденным отношением. Цены на продукты на 30-40% ниже, чем в России, за счет чего и выживают пенсионеры. Как и коммуналка – вода и электроэнергия существенно дешевле. Многие, кто живет в курортной зоне, промышляют арендой жилья и продажей для туристов. Впрочем, как и везде. В целом многие российские пенсионеры, которые уехали жить в Болгарию, чувствуют себя достаточно комфортно. Но только не сами болгары.

Где на пенсии жить хорошо? Ответ на этот вопрос дает Глобальный пенсионный индекс (Global Retirement Index) — его ежегодно публикует французская компания по управлению активами Natixis Investment Managers.

Как составляется Global Retirement Index

Рейтинг учитывает 18 показателей, которые оцениваются от 0 до 100% и разбиты на 4 группы:

материальное благополучие (уровень экономического неравенства, медианная зарплата, уровень безработицы);.

здравоохранение (продолжительность жизни, государственные расходы по здравоохранению на душу населения, расходы по страхованию здравоохранения);.

качество жизни (удовлетворенность жизнью, уровень загрязнения атмосферы, качество воды и санитарная обстановка, биологическое разнообразие и среда обитания, окружающая среда);.

финансовое состояние (доля пенсионеров по отношению к работающему населению, невозвращаемые банковские кредиты, инфляция, процентная ставка, налоговое бремя, государственное управление, уровень госдолга);.

Индекс включает 43 страны: всех участников ОЭСР, государства с передовой экономикой с точки зрения МВФ и членов группы БРИКС (Бразилия, Россия, Индия, Китай, ЮАР).

Занятость выше, счастья меньше

Россия традиционно занимает места в самом хвосте индекса Natixis, где компанию ей составляют преимущественно другие страны БРИКС, Турция и Греция. Не стал исключением и прошлый год, причем по некоторым показателям наша страна даже ухудшила свои позиции.

Плохи дела и в сфере здравоохранения: по этой группе показателей Россия оказалась на предпоследнем 42-м месте, опередив лишь Индию. Скажем, по расходам на страховую медицину мы четвертые снизу. А наихудший показатель здесь — ожидаемая продолжительность жизни (мы предпоследние в списке, хотя и чуточку улучшили ситуацию по сравнению с прошлым годом).

В частности, Россия — мировой аутсайдер в сфере государственного управления и шестая снизу по уровню проблемных банковских кредитов.

Тем не менее, в последние три года страна демонстрирует поступательный прогресс по финансовым показателям. В частности, по мнению составителей индекса, в России значительно улучшилась ситуация с процентной ставкой и налоговым давлением (12 место в общем зачете). Кроме того, страна вырвалась на 2-е место в мире по низкому уровню государственного долга.

Наибольшего прогресса Россия добилась в сфере материального благополучия пенсионеров. По этой группе показателей страна занимает 30-е место в мире, улучшив ситуацию с занятостью и равенством доходов. При этом продолжает снижаться уровень доходов на душу населения — сейчас мы на 5-м месте снизу.

Еще один показатель, по которому Россия не уступает самым развитым странам — уровень валового национального дохода (ВНД) на душу населения. У нашей страны он даже выше среднемирового значения.

Пенсионный рай и мировые лидеры

В 2018 году в Глобальном пенсионном индексе сменился лидер: вместо Норвегии на первой строчке оказалась Швейцария. Залогом ее успеха стали высокий уровень качества жизни (в первую очередь — чистоты воздуха и экологического благополучия), финансового состояния и медицинского обслуживания пенсионеров.

Еще один новичок в первой десятке — Канада, поднявшаяся с 11-го на 9-е место. У этой страны — 2-й показатель по чистоте воздуха и 7-й — по уровню счастья в мире. Рейтинг Канады портит 9-е место снизу по показателю биоразнообразия (хотя он и улучшается год за годом).

В топ-10 индекса также вошли Австралия (6-е место), Дания (8-е) и Нидерланды (10-е). А неудачником года стала Германия, которая с 7-го места в 2017-м скатилась на шесть строчек и вылетела из первой десятки (сказалось снижение финансовых показателей). Покинул топ-10 и Люксембург — правда, он опустился только на одну строчку и разместился на 11-м месте.

5 угроз для пенсионеров

«Рост продолжительности жизни стал важнейшим экономическим фактором в глобальном масштабе», — отметил исполнительный директор Natixis Жан Раби. По его словам, сегодня люди живут в среднем до 72 лет, но те, кто родился уже в XXI веке, преодолеют отметку 100 лет. «Адаптация к этой демографической революции — серьезный вызов для всех государств без исключения. Проблемы возрастного финансового неравенства и доступности медицинских услуг будут стоять все острее — от их решения будет зависеть долгосрочная стабильность страны», — заключил Раби.

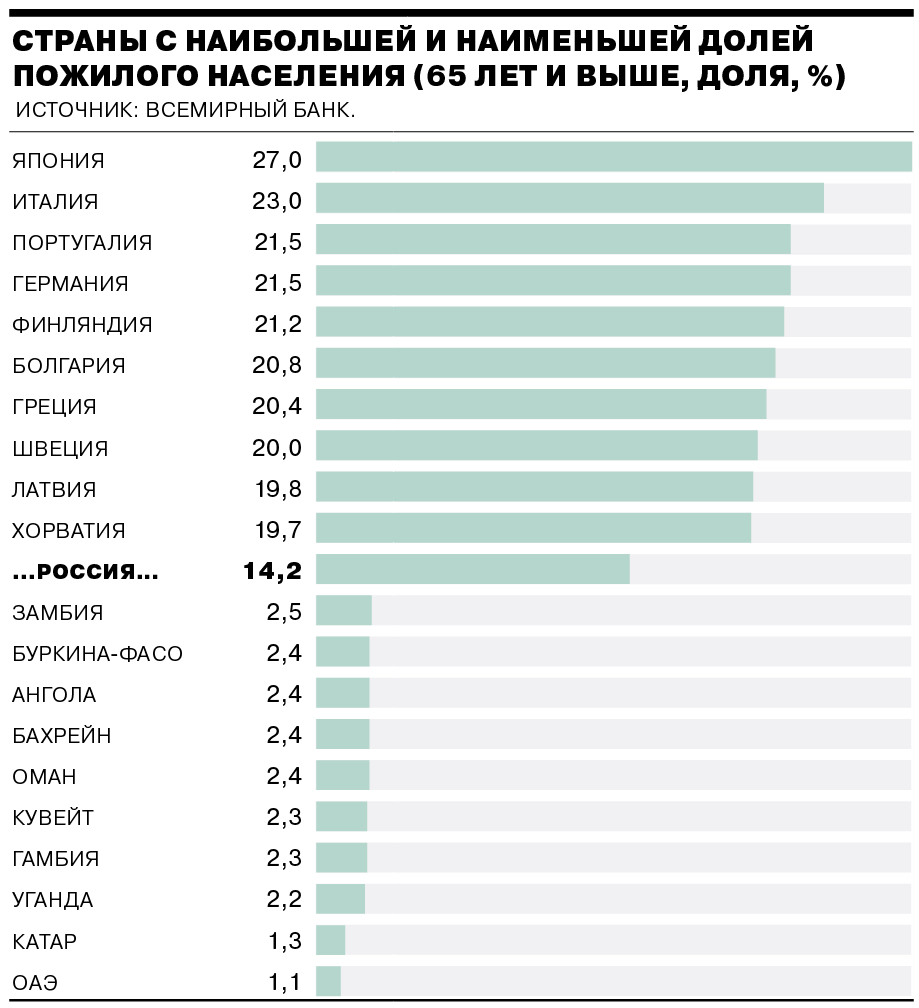

19 июля Госдума в первом чтении приняла правительственный законопроект о пенсионной реформе, предполагающий повышение пенсионного возраста на пять лет для мужчин и на восемь лет для женщин. “Ъ” собрал данные о том, сколько в мире пожилых людей, как повышали пенсионный возраст в других странах и где лучше провести старость.

По данным Всемирного банка, средняя продолжительность жизни при рождении увеличилась с 52 лет в 1960 году до 72 лет в 2016-м (последние доступные данные). Доля пожилого населения (65 лет и выше) за тот же период выросла с 5% до 8,7%. В 2017 году в мире проживало 654,6 млн человек пенсионного возраста.

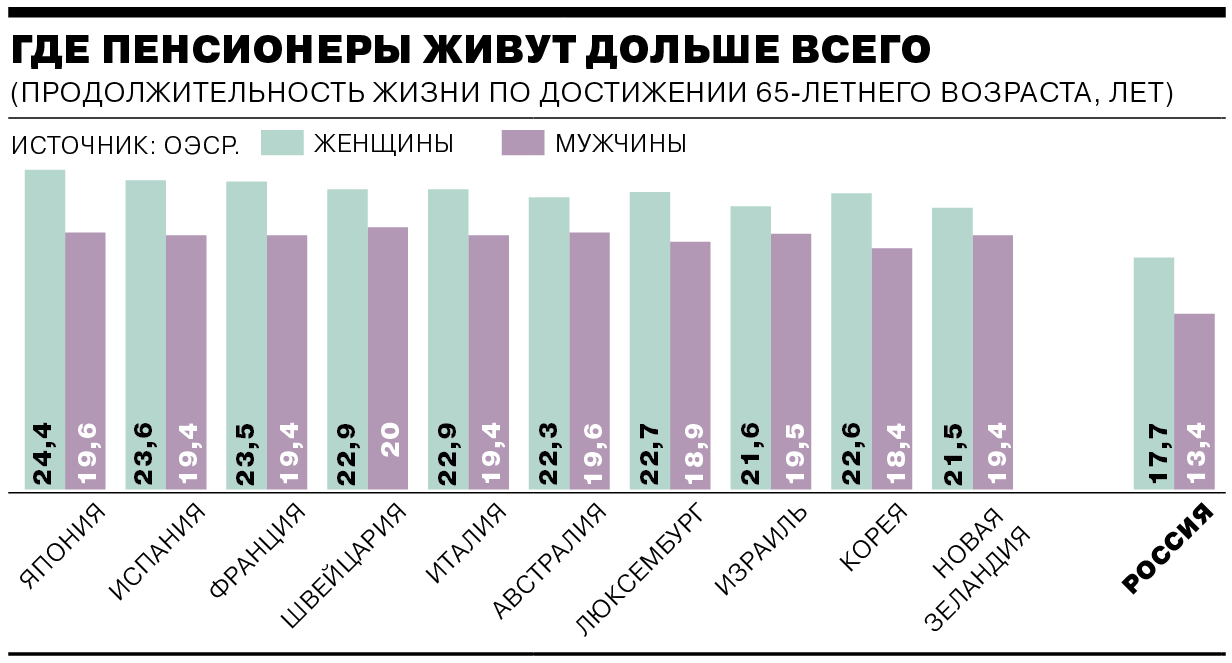

Наибольшая доля пенсионеров в странах с высоким уровнем доходов (17,4%), где и общая продолжительность жизни выше. В государствах ОЭСР среднее количество прожитых после выхода на пенсию лет между 1970-ми и 2010-ми выросло с 11 до 18 лет у мужчин и с 15 до 22 лет у женщин.

При этом растет нагрузка на трудоспособное население.

Действующий в России пенсионный возраст (60 лет для мужчин и 55 лет для женщин) был установлен в 1928 году. Для сравнения, в странах ОЭСР средний возраст выхода на пенсию в 2016 году составлял 64,3 года для мужчин и 63,7 года для женщин.

Во многих странах пенсионный возраст пересматривается в сторону повышения. Так в ОЭСР в результате пенсионных реформ он в среднем увеличится на 1,5 у мужчин и 2,1 года у женщин в ближайшие десятилетия.

* здесь и далее муж./жен., где различается

Источник: Finnish Centre for Pensions.

Работа на заслуженном отдыхе

Возможности трудоустройства в предпенсионном и пенсионном возрасте, о которых в последнее время много говорится в России, значительно отличаются от страны к стране. Занятость в возрастной группе 55–64 года в среднем по странам ОЭСР достигает 60%. Однако если в Исландии она превышает 80%, то в Турции — лишь 30%.

В России, по данным Росстата на 2016 год, уровень занятости населения в возрастной группе 55–59 лет составлял 62,7%. В группе 60–64 года этот уровень уже 31,1%, а в группе 65–72 года — 11,5%.

Во всех пожилых возрастных группах по роду занятий преобладают неквалифицированные рабочие. Их доля достигает трети (31,7%) от всех работников 55-59 лет, четверти (25,2%) для 60-64 лет и пятой части (17,6%) группы 65 лет и старше. Вторые места среди 55–59-летних занимают операторы производственных установок и машин, сборщики и водители (доля 28,4%). Среди 60–64-летних — руководители (14,3%). В группе 65 лет и старше — специалисты высшего уровня квалификации (9,4%).

Структура численности работников по группам занятий, данные на 2017 год

Источник: Росстат.

Даже в обеспеченных странах ОЭСР 12,5% пенсионеров (65+) живут в относительной бедности — их доходы составляют менее 50% от среднего дохода домохозяйств в стране. Особенно много бедных среди пожилого населения Южной Кореи (46%), Латвии (27%), Австралии и Мексики (по 26%).

В России, по данным Пенсионного фонда, пенсионеров, живущих за чертой бедности, нет вообще. Размер даже самых маленьких социальных пенсий в 2017 году составил 8,8 тыс. руб. Это на 4,1% выше прожиточного минимума пенсионера. Сам прожиточный минимум составлял в среднем по России 8,3 тыс. руб. (различается по субъектам).

Если брать используемое ОЭСР сравнение с доходом домохозяйств, то в России в 2017 году он составлял 25,8 тыс. руб. в среднем на одного члена домохозяйства. Это в два раза выше среднегодового размера страховой пенсии по старости неработающих пенсионеров в 2017 году (13,8 тыс. руб.).

Сколько стоят пенсионеры

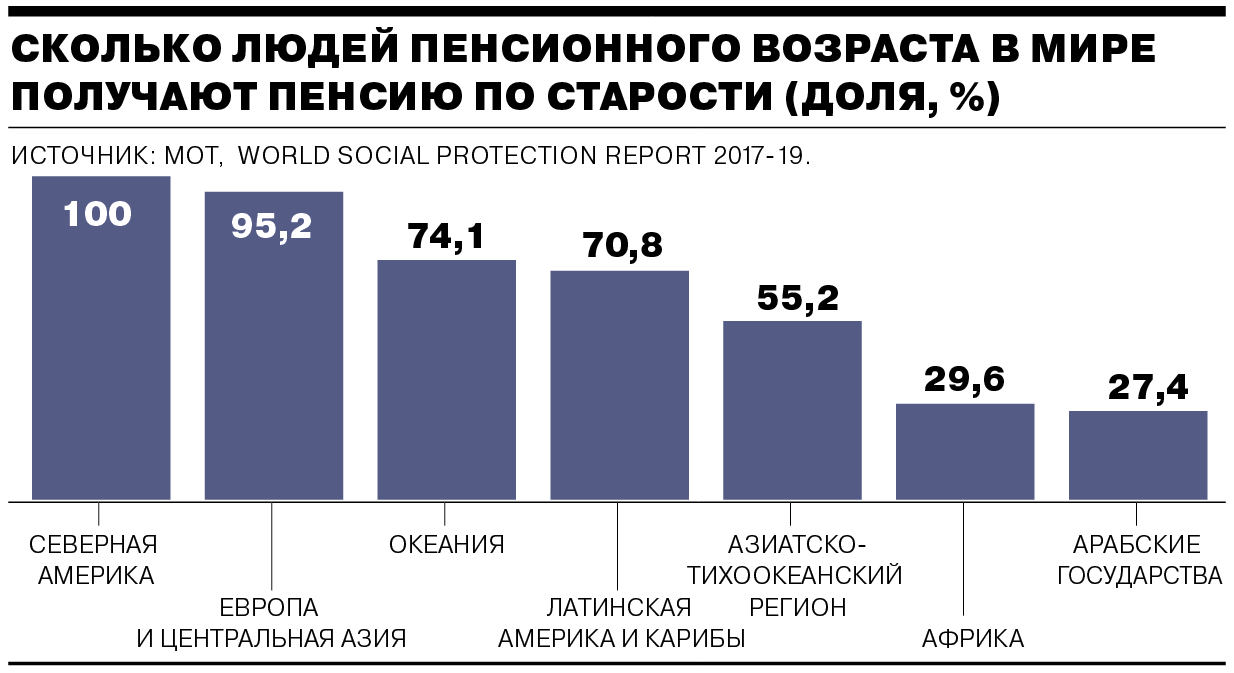

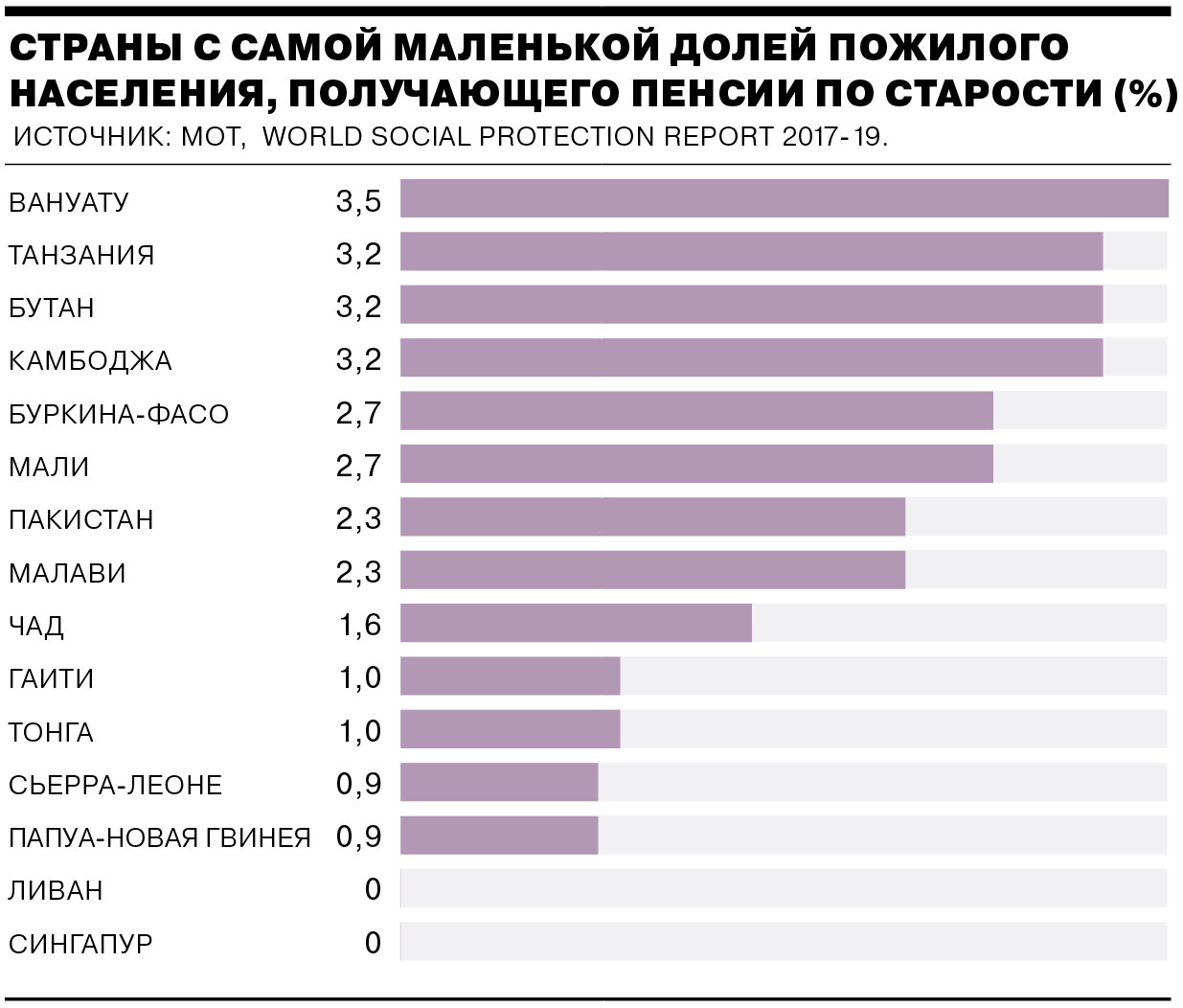

По данным Международной организации труда, 68% пожилого населения мира в настоящее время обеспечено пенсией по старости. В более полусотне стран, включая Россию, пенсионные выплаты получает свыше 90% граждан соответствующего возраста.

Хуже всего обстоит дело с пенсионным обеспечением в Африке к югу от Сахары и Южной Азии. Там пенсию получают только 22,7% и 23,6% пожилых соответственно.

По оценкам МОТ, государственные расходы на социальное обеспечение пенсионеров (пенсии и льготы) в среднем по миру составляют 6,9% ВВП. Во многих странах Европы этот показатель превышает 10%.

(государственные расходы на социальное обеспечение людей пенсионного возраста, исключая расходы на здравоохранение, % ВВП)

Источник: МОТ, данные за последний доступный год.

По оценкам консалтинговой компании Towers Watson на конец 2016 года, активы под управлением 300 крупнейших пенсионных фондов мира достигали $15,7 трлн. Более половины этой суммы (68,4%) приходится на государственные и окологосударственные фонды. Бессменным лидером по числу пенсионных фондов являются США (143 фонда из топ-300).

Где пенсионеру жить хорошо

Если верить исследованию Global Retirement Index от компании Natixis, самые счастливые пенсионеры живут в Северной Европе. Компания оценивает жизнь пенсионеров по 18 показателям (от финансового благополучия до уровня здравоохранения), поэтому по разным категориям есть свои лидеры. Так Северная Америка обгоняет Европу в подкатегориях пенсионных финансов и медицины, а латиноамериканские страны (Бразилия, Мексика и Чили) имеют высшие показатели в подкатегории качества жизни.

Первый Global Retirement Index вышел в 2013 году. Он рассчитывается управляющей компанией Natixis Global Asset Management и провайдером исследовательских услуг в сфере финансов и стратегического консалтинга CoreData Research. В него включаются развитые и развивающиеся экономики, являющиеся членами Международного валютного фонда, Организации экономического сотрудничества и развития и БРИК.

При расчете индекса учитываются 18 индикаторов, которые распределены по четырем подындексам: пенсионные финансы, материальное благосостояние, качество жизни и здоровье. Подындексы отображают четыре ключевых аспекта пенсионного обеспечения: финансовые средства для комфортной жизни на пенсии, доступ к качественным финансовым услугам для обеспечения сохранности сбережений и увеличения дохода, доступ к качественным медицинским услугам, а также чистая и безопасная окружающая среда. По утверждениям авторов, индекс может служить руководством при выборе стран и средств для эффективного сохранения своего состояния и создания максимально комфортных условий на пенсии.

За год Россия ухудшила свои позиции по компонентам «материальное благосостояние» (35-е место) и «здравоохранение» (42-е место) и улучшила — по качеству жизни (36-е) и финансам (43-е). В разрезе более дробных критериев — по показателям равенства доходов и дохода на душу населения — Россия заняла пятое и седьмое места с конца.

«В России по сравнению с другими странами ОЭСР (в основном они участвуют в обзоре) действительно есть существенное отставание по материальному положению граждан, — прокомментировал РБК выводы исследования руководитель аналитической службы Ассоциации негосударственных пенсионных фондов (АНПФ) Евгений Биезбардис. — Так, по данным Росстата, доля лиц, проживающих за чертой бедности, последнее время растет и составляет на конец первого квартала 2017 года порядка 22 млн». Положение пенсионеров ухудшается: их реальная пенсия падает, говорит эксперт. Исходя из данных Росстата, доходы самых бедных россиян, к которым зачастую относятся именно пенсионеры, почти в 16 раз меньше, чем у группы с наибольшими доходами.

В конце топа Россия также находится по таким индикаторам, как расходы на страховое здравоохранение (четвертое место с конца) и расходы на здравоохранение на душу населения (восьмое место с конца). За год России удалось улучшить свой средний балл в категории «финансы», однако, несмотря на это, страна заняла последнее место в соответствующем топе. Россия также заняла последнее место в категориях «госуправление» и «инфляция», а также шестое с конца по проблемным банковским кредитам и десятое с конца по динамике процентной ставки.

Сводить страны с разными пенсионными системами в один индекс некорректно, сказал РБК доктор экономических наук, проректор по развитию Академии труда и социальных отношений Александр Сафонов. «Во-первых, российская пенсионная система в отличие от западных дофинансируется государством через систему социальных льгот и пособий пенсионерам и лицам с ветеранским стажем. Во-вторых, в России один из самых низких возрастных показателей выхода на пенсию (ни в одной стране мира не выходят на досрочную пенсию в 45 лет). В-третьих, социальная структура общества у России обусловлена индустриальной экономикой, т.е. большое число пенсионеров — люди наемного труда, из-за чего у них пенсии ниже. В-четвертых, в России бесплатная медицина», — объяснил эксперт. «Однако по коэффициенту замещения утраченного заработка нам очень далеко от европейских показателей, и мы не дотягиваем до нормы пенсии, установленной Международной организацией труда (МОТ) — 40% утраченного заработка, — отметил Сафонов. — Проблема инфляции также есть, и это верное отражение ситуации, которая в России складывается».

Читайте также: