Принял решение отказать в назначении накопительной пенсии

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

22 ноября 2019 12:11

Застрахованные лица в системе обязательного пенсионного страхования должны владеть вопросами о своих пенсионных накоплениях, о негосударственных пенсионных фондах и о смене управляющей компании. Есть те, кто вовсе забывает, с каким страховщиком у них заключен договор на управление средствами пенсионных накоплений. Это важный вопрос, который касается каждого, особенно молодых.

Как и где можно узнать данную информацию?

Узнать о своих накоплениях, в том числе о страховщике можно, получив выписку из своего индивидуального лицевого счета на Портале госуслуг, через личный кабинет на сайте ПФР, мобильное приложение ПФР или обратившись в Клиентскую службу ПФР.

Что такое пенсионные накопления и из чего они формируются?

Пенсионные накопления – это средства, которые формируются за счет сумм страховых взносов работодателя, перечисляемых на накопительную пенсию работника в системе обязательного пенсионного страхования и дохода от их инвестирования.

Сегодня работодатели платят страховые взносы по тарифу 22% от фонда оплаты труда работника, из них 6% тарифа - на формирование пенсионных накоплений, а 16% - на формирование страховой пенсии, а могут, по выбору гражданина, все 22% идти на формирование страховой пенсии.

Пенсионные накопления формируются:

- у работающих граждан 1967 года рождения и моложе – за счет страховых взносов работодателя, уплаченных с 2002 по 2013 года.

- у граждан 1966 года рождения и старше - только за счет добровольных взносов в рамках Программы государственного софинансирования пенсионных накоплений, или же за счет направления средств материнского (семейного) капитала на накопительную пенсию. А если гражданин работает, страховые взносы на обязательное пенсионное страхование направляются только на формирование страховой пенсии.

- у мужчин 1953-1966 года рождения и женщин 1957-1966 года рождения, в пользу которых в период с 2002 по 2004 гг. включительно уплачивались страховые взносы на накопительную пенсию. С 2005 года эти отчисления были прекращены в связи с изменениями в законодательстве.

Важно! С 2014 года по 2021 гг. все страховые взносы на обязательное пенсионное страхование, уплачиваемые работодателями за своих работников, в размере тарифа 22% от фонда оплаты труда направляются на формирование страховой пенсии.

Как выбрать вариант пенсионного обеспечения: с накопительной или без?

В 2014 и 2015 годах каждый гражданин 1967 года рождения и моложе имел возможность выбрать для себя вариант пенсионного обеспечения в отношении своих будущих пенсионных накоплений:

- формировать только страховую пенсию;

- формировать страховую и накопительную пенсию одновременно.

В зависимости от выбора варианта пенсионного обеспечения тариф страховых взносов на обязательное пенсионное страхование распределяется следующим образом:

Например: До 2014 года заработная плата работника составляет 25 000 рублей в месяц, работодатель направил на его пенсию сумму от фонда оплаты труда в размере: 25 000 рублей х 22% = 5 500 руб., в том числе по тарифу 6% от фонда оплаты труда 1500 рублей – на формирование накопительной пенсии.

Если застрахованное лицо примет решение формировать только страховую пенсию, то на нее будет направлены все 16% от фонда оплаты труда (4000 рублей).

Гражданам 1966 года рождения и старше выбор варианта пенсионного обеспечения не предоставлялся.

Граждане 1967 года рождения и моложе, сделавшие до 31 декабря 2015 года выбор в пользу формирования страховой и накопительной пенсии в системе ОПС, могут в любой момент отказаться от формирования накопительной пенсии и направить 6 процентов страховых взносов на формирование только страховой пенсии.

В настоящее время право выбора варианта пенсионного обеспечения сохраняют лица 1967 года рождения и моложе, которые с 1 января 2014 года впервые начали трудовую деятельность. До 31 декабря года, в котором истекает пятилетний период данные граждане вправе:

- заключить договор об обязательном пенсионном страховании и обратиться с заявлением о переходе (досрочном) переходе в негосударственный фонд;

- либо обратиться с заявлением о выборе инвестиционного портфеля управляющей компании, расширенного инвестиционного портфеля государственной управляющей компании или инвестиционного портфеля государственных ценных бумаг государственной управляющей компании.

Как выбрать управляющую компанию (УК) или Негосударственный пенсионный фонд (НПФ)?

Всего в регионе открыто лицевых счетов на 414 тыс. зарегистрированных лиц, из которых у 147 тыс. формируются пенсионные накопления.

За 10 месяцев 2019 было принято на территории республики 98 заявлений о смене страховщика. По сравнению с 2017-2018 годами уменьшение втрое. Связано это с тем, что с 2019 года заявление о выборе страховщика (из ПФР в НПФ, из НПФ в ПФР, из НПФ в НПФ) можно подать только лично в территориальном органе ПФР, через законного представителя или через портал госуслуг.

Граждане вправе передавать средства пенсионных накоплений от одного страховщика другому страховщику для инвестирования на финансовом рынке управляющими компаниями. Страховщиками являются:

- Пенсионный фонд Российской Федерации – инвестирует пенсионные накопления через государственную управляющую компанию “Внешэкономбанк” и частные управляющие компании.

- Негосударственный пенсионный фонд (НПФ).

На сегодня всего действуют 18 управляющих компаний и 33 негосударственных пенсионных фондов.

А если средства находятся в негосударственном пенсионном фонде?

Если средства находятся в НПФ в выписке из индивидуального лицевого счета будет указано только в каком именно НПФ формируется накопительная пенсия, а также сумма средств пенсионных накоплений без учета инвестиционного дохода. Точную сумму пенсионных накоплений можно узнать, обратившись в свой Негосударственный пенсионный фонд.

А если средства находятся в государственной управляющей компании?

Если средства пенсионных накоплений формируются в государственной управляющей компании, то актуальную информацию о пенсионных накоплениях и результатах инвестирования можно узнать в сведениях о состоянии индивидуального лицевого счета по форме СЗИ-ИЛС, обратившись в территориальные органы ПФР, в многофункциональный центр, в личном кабинете на сайте ПФР, на Портале госуслуг и через приложение для смартфона “ПФР Электронные сервисы”.

В чем разница между УК и НПФ?

Если пенсионные накопления находятся в доверительном управлении управляющей компании (УК) или государственной управляющей компании (ГУК), то назначение и выплату накопительной пенсии, учет средств пенсионных накоплений и результатов их инвестирования управляющими компаниями осуществляет ПФР.

Если пенсионные накопления находятся в НПФ, то инвестирование и учет пенсионных накоплений, а также назначение и выплату накопительной пенсии осуществляет выбранный гражданином НПФ.

На что нужно обращать внимание при смене страховщика?

Менять страховщика (ПФР или НПФ), управляющую компанию можно ежегодно, подав соответствующее заявление в ближайший территориальный орган ПФР.

Если гражданин будет осуществлять смену страховщика (переход из ПФР в НПФ, НПФ в ПФР, или из НПФ в НПФ) чаще одного раза в пять лет, он может потерять инвестиционный доход, полученный предыдущим страховщиком. При этом если страховщиком гражданина является ПФР, смену управляющей компании или инвестиционного портфеля УК можно производить ежегодно без потери инвестиционного дохода.

Пример 1. Гражданин подавал заявление о переводе средств в НПФ в 2014 году. Заявление подлежит рассмотрению на следующий год, после его подачи. Его заявление было рассмотрено в 2015 году, в этом же году средства пенсионных накоплений были переданы в НПФ.

Следовательно, с этого года и нужно отсчитывать 5 лет. В нашем примере истечение 5 лет произойдет в 2019 году. Таким образом, именно в 2019 году гражданин может написать новое заявление на смену страховщика. Если это условие будет соблюдено, то потери инвестиционного дохода не будет. Если же он подаст заявление на переход в 2020 и заявление будет рассмотрено положительно в 2021 году, то гражданин потеряет доход за 2020 год.

Пример 2. Гражданка подавала заявление о переводе пенсионных накоплений в НПФ в 2012 году. Ее заявление было рассмотрено в 2013 году, в этом же году средства были переданы в управление выбранного НПФ. Следовательно, 5 лет у нее истекло в 2017 году. Наиболее выгодным годом для смены страховщика для нее был 2017 год. Если же она подаст заявление в 2019 году, то потеряет инвестиционный доход за 2018-2019 годы.

До какого срока и как можно подать заявление о смене страховщика?

С 2019 года подать заявления о смене страховщика (ПФР, НПФ) через портал госуслуг, на сайте ПФР или обратившись в территориальный орган ПФР можно будет в течение всего года, но не позднее 1 декабря текущего года.

Если застрахованное лицо до 1 декабря подал в территориальный орган ПФР заявление о смене страховщика, то он может не позднее 31 декабря отказаться от смены страховщика или заменить на другого. В этом случае он должен уведомить ПФР о своем окончательном решении до 31 декабря.

Если гражданин решил сменить страховщика, что ему необходимо для этого предпринять?

Если вы решили перейти из ПФР в НПФ или из одного НПФ в другой НПФ, то вам необходимо оформить два документа:

- - в Пенсионный фонд России подать заявление о переходе;

- - заключить с выбранным НПФ договор об обязательном пенсионном страховании.

При переводе средств пенсионных накоплений из НПФ в ПФР или при смене управляющей компании достаточно только подать заявление в территориальный орган ПФР. Ваши документы будут рассмотрены до 1 марта года, следующего за годом подачи заявления. В срок до 1 апреля будет произведен перевод средств, а к концу апреля информация о переводе отразится в выписке из индивидуального лицевого счета.

Где можно получить информацию уровня доходности УК и НПФ?

Стоит ли гражданам остерегаться мошенников?

Бдительность необходимо проявлять всегда. Сотрудники Пенсионного фонда России никогда не ходят по квартирам и не предлагают оформление каких-либо документов и заявлений. Обращаем внимание граждан на то, что в качестве агентов НПФ могут выступать сотрудники кредитных организаций, страховых или кадровых агентств, салонов мобильной связи. Необходимо проявлять бдительность при открытии счета, оформлении кредитного договора или договора страхования, при покупке мобильного телефона или поиске работы и внимательно изучать все подписываемые документы. Недобросовестные агенты НПФ могут воспользоваться вашим доверием, паролем в Портал госуслуг, невнимательностью и перевести ваши пенсионные накопления. Необходимо помнить, что перевод средств в негосударственный пенсионный фонд, УК – это право, а не обязанность! Не поддавайтесь на уговоры агентов НПФ о том, что ваши пенсионные накопления, находящиеся в ПФР могут пропасть. Они инвестируются через управляющие компании и выплачиваются застрахованным лицам при достижении пенсионного возраста.

В таком случае гражданам заранее надо позаботиться о выплате своих пенсионных накоплений?

Да, особенно это касается граждан предпенсионного возраста, они должны заранее решить, где они намерены оформлять и получать накопительную пенсию. Если пенсионные накопления формируются в негосударственном фонде, то направлять пакет документов для назначения выплаты из средств пенсионных накоплений необходимо в этот НПФ.

Обращение за выплатой за счет средств пенсионных накоплений:

С 2019 года с учетом повышения пенсионного возраста принципиальных изменений в законодательстве о выплате пенсионных накоплений не произойдет. Они по-прежнему будут выплачивать женщинам и мужчинам, достигшим возраста 55 и 60 лет соответственно, даже, если они не будут еще пенсионерами.

Обратиться за выплатой из средств пенсионных накоплений (единовременная выплата, выплата накопительной пенсии, срочная пенсионная выплата, выплата правопреемникам) необходимо к страховщику, у которого формировались пенсионные накопления (ПФР или НПФ).

Если вы уже пенсионер, но ранее не обращались за выплатой пенсионных накоплений и вашим страховщиком является ПФР, то в этом случае можно обратиться с заявлением об установлении соответствующей выплаты либо через личный кабинет гражданина на сайте Пенсионного фонда России www.pfrf.ru, либо лично в территориальный орган ПФР, который назначил пенсию.

Если вы впервые обращаетесь за назначением пенсии, то может быть одновременно назначена страховая пенсия и определен вид выплаты за счет средств пенсионных накоплений. Заявления будут разные.

Средства пенсионных накоплений можно получить в виде:

- Единовременной выплаты – выплачиваются сразу все пенсионные накопления одной суммой. Получатели:

- ü граждане, у которых размер накопительной пенсии составляет 5 процентов и менее по отношению к сумме размера страховой пенсии по старости и размера накопительной пенсии, рассчитанных по состоянию на день назначения накопительной пенсии;

- ü граждане, получающие страховую пенсию по инвалидности или по случаю потери кормильца, либо получающие пенсию по государственному пенсионному обеспечению, которые при достижении общеустановленного пенсионного возраста не приобрели право на страховую пенсию по старости из-за отсутствия необходимого страхового стажа или необходимого количества пенсионных коэффициентов (с учетом переходных положений пенсионной формулы).

Пример 3. Пенсионерка, которой исполнилось 50 лет в 2019 году, обратилась за назначением единовременной выплаты средств пенсионных накоплений. Размер страховой пенсии по старости на дату обращения составлял 14 000 рублей. Общая сумма средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета составляла – 200 000 руб.

Порядок расчета единовременной выплаты средств пенсионных накоплений следующий:

1) Определение размера накопительной пенсии по формуле:

где НП- размер накопительной пенсии;

ПН – сумма средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета.

Т – количество месяцев ожидаемого периода выплаты страховой пенсии по старости, которое в 2019 г. составляет 300 месяцев (25 лет).

НП = 200 000/300 = 666,66 руб. – это размер накопительной пенсии.

2) Определение общего размера страховой пенсии и накопительной пенсии:

14 000руб. размер страховой пенсии + 666,66 руб. размер накопительной пенсии = 14666,66 руб. - общий размер страховой и накопительной пенсий.

3) Определение доли накопительной пенсии в общем размере двух пенсий:

666,66 (накопительная пенсия) делится на 14 666,66 (общий размер страховой пенсии и накопительной пенсии) умножается на 100%= 4,5% - это доля накопительной пенсии.

В данном случае доля накопительной пенсии составила меньше 5 %, что дает право на назначение единовременной выплаты средств пенсионных накоплений.

Пенсионерка получит единовременной выплатой средства пенсионных накоплений в сумме 200 000 рублей.

Если доля накопительной пенсии окажется больше 5%, то застрахованное лицо имеет право на назначение срочной пенсионной выплаты или накопительной пенсии.

- Срочной пенсионной выплаты. Ее продолжительность определяет сам гражданин, но она не может быть меньше 10 лет. Выплачивается при возникновении права на пенсию по старости лицам, сформировавшим пенсионные накопления за счет взносов в рамках Программы государственного софинансирования накопительной пенсии, в том числе взносов работодателя, взносов государства на софинансирование и дохода от их инвестирования, а также за счет средств материнского (семейного) капитала, направленных на формирование будущей пенсии матери, и дохода от их инвестирования.

- Накопительной пенсии – осуществляется ежемесячно и пожизненно. Ее размер рассчитывается исходя из ожидаемого периода выплаты с 2019 года – 21 год (252 месяцев). Чтобы рассчитать ежемесячный размер выплаты, надо общую сумму пенсионных накоплений, учтенную в специальной части индивидуального лицевого счета застрахованного лица, по состоянию на день, с которого назначается выплата, разделить на 252 месяца.

Когда можно обратится за единовременной выплатой за счет средств пенсионных накоплений?

С 2015 года пенсионеру можно обратится за единовременной выплатой за счет средств пенсионных накоплений 1 раз в 5 лет. Если первый раз пенсионеру была назначена единовременная выплата до 2015 года, он может обратиться повторно, не дожидаясь истечения 5 лет. Если же после 2015 года, то повторная выплата осуществляется после истечения 5 лет.

Пример 4. Пенсионеру назначена единовременная выплата в 2014 году. При этом пенсионер является участником Программы государственного софинансирования накопительной пенсии и продолжает уплату добровольных страховых взносов на накопительную пенсию. Обратиться повторно за получением средств пенсионных накоплений он может в любое время. Так, если он обратится в 2019 году, то получит средства, накопленные с 2014 года по текущую дату. Если он и дальше продолжит уплату средств, то повторное обращение может быть не раньше 2024 года, т.е. на него уже будет распространяться 5 летний срок. Об этом важно помнить всем гражданам, которые продолжают формировать накопительную пенсию. Меняя страховщика пенсионных накоплений не чаще чем раз в 5 лет, вы сохраните инвестиционный доход и преумножите свои пенсионные накопления. Получить и проверить информацию о состоянии своего лицевого счета в ПФР можно в любое время, в любом месте через мобильное приложение «ПФР Электронные сервисы», в личном кабинете на сайте ПФР и в Портале госуслуг.

Большая часть граждан, которые осуществляют трудовую деятельность, при достижении определенного возраста могут рассчитывать на материальное обеспечение в старости – пенсию. Это обусловлено тем, что каждый трудящийся является участником системы обязательного пенсионного страхования.

Механизм ее функционирования обеспечивается тем, что за своих сотрудников работодатели обязаны уплачивать так называемые страховые взносы, направляемые в государственный пенсионный фонд. На данный момент их размер составляет 22% от заработной платы.

Бесплатно по России

По большей части эти взносы формируют бюджет ПФР, который расходуется на пенсионное обеспечение нынешних пенсионеров. Соответственно, те граждане, которые трудятся в настоящее время, вправе рассчитывать на страховую пенсию в старости, а она, по сути, будет формироваться за счет будущего поколения. Этим обеспечивается некая преемственность.

Однако с 2015 года в стране проходит реформа, согласно которой требования к гражданам, планирующим получать пенсию по старости, с каждым годом увеличиваются. На практике это означает, что, даже при наличии определенного трудового стажа и перечислений страховых взносов, лицу может быть отказано в назначении выплат.

В каких случаях приходит отказ в назначении пенсии по старости

Согласно действующему российскому законодательству понятие «пенсия» относится к различным видам выплат, объединяет которых лишь только основание для назначения – утрата трудоспособности. При этом чаще всего назначаемой является страховая пенсия по старости. Следует отметить, что ранее этот вид выплат был известен как трудовая пенсия.

Порядок и основания для назначения данного вида выплаты строго определены действующим законодательствам. В частности, эти вопросы регулируются Федеральным законом «О страховых пенсиях» от 28.12. 2013 № 400-ФЗ. Он устанавливает довольно жесткие требования к получателям данного типа материального обеспечения. Это касается таких аспектов трудовой деятельности граждан как стаж работы, параметр индивидуального пенсионного коэффициента (ИПК), а также возраста.

Недостаточный уровень зарплаты

Ключевой особенностью страховой модели пенсионного обеспечения является то, что на принципы начисления страховой выплаты по старости в значительной мере влияет размер заработной платы, которую получает гражданин.

Все дело в том, что пенсионные права граждан формируются за счет поступления в адрес ПФР страховых взносов, размер которых, в свою очередь, зависит от зарплаты. Соответственно, чем она ниже, тем меньше объем пенсионных прав, которые выражаются в так называемых пенсионных баллах.

Здесь также следует отметить, что огромной проблемой в экономике России является теневая заработная плата. На практике это означает, что работодатель только лишь часть зарплаты включает в налогооблагаемую базу и выплачивает ее официально.

Как правило, данная сумма указана в трудовом договоре. В то же время львиную долю заработка могут составлять средства, выплачиваемые без уплаты с них налогов. Это «зарплата в конверте».

В попытках сэкономить на оплате труда недобросовестные работодатели не только лишают государство доходов в виде части НДФЛ, но и могут лишить пенсии своих работников, поскольку страховые взносы выплачиваются только с официальной, «белой» оплаты труда.

Иными словами, даже получая высокую, но «серую» зарплату, пенсия может быть совсем небольшой, а в силу ужесточения требований к потенциальным получателям выплат и вовсе возможен отказ в ее начислении.

Не хватает стажа и баллов

Стаж, то есть количество отработанных лет, являлся важным основанием для назначения пенсионного обеспечения. На протяжении длительного времени, когда в России пенсия назначалась по правилам, предусмотренным Федеральным законом «О трудовых пенсиях в Российской Федерации» от 17.12.2001 № 173-ФЗ, для начисления данных выплат было необходимо отработать всего лишь 5 лет. После начала пенсионной реформы требования к стажу ужесточаются. Так, в 2019 году необходимо иметь опыт трудовой деятельности не менее 10 лет. К окончанию реформы это значение станет равным 15 годам.

Здесь же следует отметить, что в страховой стаж, кроме осуществления непосредственно трудовой деятельности, входят следующие периоды:

- отпуска, в том числе основной и дополнительные;

- временная нетрудоспособность, подтвержденная медицинскими документами;

- освобождения от работы, связанные с БиР и уходом за малолетними до 1,5 лет.

Данный перечень не является исчерпывающим.

В то же время следует учитывать, что отдельные периоды в страховой стаж уже могут не входить. К ним следует отнести:

- военную службу по призыву (при условии, что военнослужащий не был трудоустроен до отправки в войска);

- уход за ребенком от 1,5 до 3 лет;

- обучение по программам среднего и высшего профессионального образования.

Жесткие требования относительно стажа касаются только назначения страховой пенсии по возрасту. Если причиной начисления соответствующих выплат является инвалидность, то длительность соответствующего периода не имеет для этого значения. Попросту говоря, достаточно проработать даже один день. Те же правила касаются и назначения выплат по потере кормильца.

Кроме этого, даже при наличии необходимого количества страхового стажа, в пенсии отказывают по причине недостаточного количества баллов, которые в совокупности составляют такой параметр, как ИПК. Подробнее об этом будет рассказано далее.

Недостоверная информация, предоставленная в ПФР

Довольно частым основанием, по которому отказывают в начислении пенсионных выплат, является предоставление заявителем сведений, не соответствующих действительности. Это может произойти как по причине соответствующего умысла с его стороны, так и случайно, по ошибке.

Кроме этого, к отказу в начислении выплат могут привести и ошибки, допущенные самими сотрудниками пенсионного фонда.

Низкий ИПК

Понятие «индивидуальный пенсионный коэффициент» появилось с введением в силу нового закона о страховых пенсиях № 400-ФЗ. Он формируется за счет страховых взносов, а размер его зависит от суммы перечислений. Кроме этого, на ИПК оказывают воздействие и некоторые нестраховые периоды.

ИПК представляет собой совокупность пенсионных баллов, в которые трансформируются денежные средства, поступаемые в качестве страховых взносов. Таким образом, данный показатель сильно зависит от уровня официальной заработной платы гражданина.

В 2019 году минимальный пенсионный коэффициент для получения страхового типа выплат составляет 16,2. По окончанию пенсионной реформы пенсию не будут назначать, если количество баллов составит менее 30.

Многих граждан беспокоит вопрос относительно того, на какие средства они смогут жить, если им откажут в назначении страховой пенсии. В соответствии с законодательством лица, которые по той или иной причине не могут получать данный вид обеспечения, вправе рассчитывать на социальную выплату. При этом следует отметить, что данное пособие назначается на 5 лет позже установленного в стране пенсионного возраста.

Размер социальной пенсии в 2019 году составляет 5304,07 рубля. Однако по закону пенсионер не может получать пособие ниже значения прожиточного минимума в том регионе, где он проживает. В этой связи ему будет также к соцвыплате начисляться специальная надбавка. Прожиточный минимум каждый регион устанавливает самостоятельно.

Как обжаловать отказ

Если гражданин, которому пенсионный фонд отказал в начислении выплаты, не согласен с данным решением, то он вправе его обжаловать. Жалоба может быть направлена в порядке подчиненности (в вышестоящий орган ПФР) либо отказ оспаривается в судебном порядке.

В вышестоящих ПФР органах

Специалисты рекомендуют начинать обжалование отказа ПФР в назначении пенсии в порядке подчиненности.

Для этого следует обратиться в вышестоящее подразделение пенсионного фонда. В жалобе указываются все значимые обстоятельства, как то: основания для назначения пенсии, сроки подачи заявления в ПФР, причины отказа в начислении обеспечения, причины, по которым заявитель не согласен с ним. Кроме этого, необходимо предоставить копии всех необходимых документов.

В соответствии с действующим законодательством вышестоящий орган ПФР обязан рассмотреть жалобу в течение 30 дней. Если решение по ней будет положительным, то гражданин начнет получать выплаты с момента первичного обращения. В противном случае необходимо обращаться в суд.

В суде

Обращение в суд возможно только при наличии официального отказа пенсионного фонда. Для реализации данной возможности предварительное его обжалование в порядке подчиненности не является обязательным.

В случае, если судья удовлетворяет требования, изложенные заявлении, то данное решение, после вступления его в законную силу, становится обязательным для исполнения.

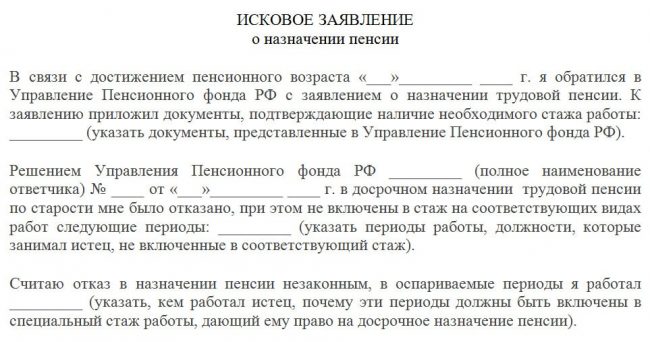

Как заполнить заявление на обжалование решения ПФР об отказе

Документы, которые подаются в суд, не могут быть составлены произвольно. К их оформлению и содержанию предъявляются жесткие требования, несоблюдение которых может привести к тому, что исковое заявление останется без движения либо вовсе будет возвращено заявителю. Требования к форме и содержанию административного искового заявления содержатся в статье 124 КАС РФ.

Так, кроме прочего, документ составляется в письменном виде. Он должен обязательно содержать следующие сведения:

- наименование суда;

- наименование и сведения об истце;

- наименование и сведения об ответчике;

- описание ситуации и сути нарушенного права;

- требования к ответчику;

- сведения о ранее направляемых жалобах в адрес ответчика, если таковые имели место быть.

Кроме этого, необходимо предоставить полный пакет документов, где отражены сведения, на которые ссылается административный истец. В их числе, кроме прочего, должно быть письменное уведомление ПФР об отказе в назначении страховой пенсии.

Также в исковом заявлении указывается дата его составления и ставится личная подпись истца.

Вопросы к юристу

Вопрос: В какой суд следует обращаться с иском к пенсионному фонду?

Ответ: Административный иск в данном случае рассматривается в суде общей юрисдикции (районном или городском) по месту нахождения ответчика.

Вопрос: Можно ли обжаловать решение суда, если не согласен с ним?

Ответ: Обжаловать судебное решение можно в апелляционном порядке в суде вышестоящей инстанции. Апелляция подается в течение 30 дней после принятия судом решения в окончательной форме.

Вопрос: Может ли в судебном заседании представлять интересы истца третье лицо?

Ответ: Представительство в рамках административного судопроизводства возможно. Однако представителем может быть только лицо, имеющее высшее юридическое образование и оформленную на то доверенность.

Выводы

Отказ в начислении пенсии, как правило, выносится в связи с тем, что гражданин не соответствует критериям для ее назначения. Количество подобных решений ПФР по этому основанию с каждым годом будет увеличиваться, поскольку требования к ИПК и страховому стажу возрастают. В то же время необоснованные отказы также случаются. Их можно обжаловать как в вышестоящем органе ПФР, так и в судебном порядке.

Полезное видео

Предлагаем более подробную информацию по обжалованию отказа в назначении пенсии:

Содержание статьи:

Отказ ПФР в назначении пенсии

После последней реформы пенсионной системы, состоявшейся в 2015 году, постепенно стали увеличиваться требования к пенсионерам. Претенденты на получения пособия по старости страхового типа должны иметь:

- не менее 13,8 пенсионных баллов;

- не менее 9 лет страхового стажа.

Указанные данные актуальны на 2018 год, ежегодно стаж повышается на 1 год, а ИПК на 2,4 балла. К окончанию реформы необходимо будет набрать 15 лет и 30 баллов.

В последние два года пенсионеры уже стали сталкиваться с проблемами, получая отказ в назначении пенсии от Пенсионного Фонда. По статистике ведомства, ежегодно за пенсионными пособиями обращаются около 1,8 миллиона граждан, из которых 1,2% получают отрицательное решение.

Причины отказа от начисления пенсии связаны как раз с минимальными требованиями:

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться с юристом по телефону: 8 800 350-83-46 по все России. Звонки принимаются круглосуточно. Позвоните и решите свою проблему прямо сейчас. Это быстро и удобно!

- недостаточный стаж. Это можно происходить, если человек работал неофициально или вовсе не был трудоустроен.

- нехватка пенсионных баллов. Малое количество баллов может быть вызвано низкой заработной платой и низким стажем работы. С неофициальной заработной платы ИПК не формируются.

Наиболее частые причины отказа — отсутствие данных о трудовом стаже гражданина или его невключение при расчете. Это может происходить по различным обстоятельствам:

- ошибки в трудовой книжке.

- отсутствие подписей и необходимых печатей в трудовой.

- ошибки в отчетности предприятия по данному работнику.

- если организация на момент оформления пособия ликвидирована, а данные в городской архив не предоставлены.

- работодатель не отчислял страховые взносы, хотя запись о времени работы в трудовой книжке есть.

Трудности возникают и при расчете особого стажа, из-за чего граждане получают отказ в назначении досрочной пенсии. Причины подобного решения по большей части такие же, как и в общем случае. К ним добавляется также несовершенство законодательства и сложность при подсчете льготных периодов. Приведем для примера два часто встречающихся ситуации:

- врач проработал в одной и той же должности по одному месту работы в течение 29 лет, однако периодов работы у него может насчитываться более 50. Это происходит из-за регулярных курсов повышения квалификации, которые медицинский работник проходить обязан, но они могут не включаться в общий стаж.

- няня отработала в детском саду 25 лет, однако права на досрочную пенсию не получила. Причиной стала должность, указанная в трудовой книжке – «няня». Дело в том, что списки профессий и должностей, которые дают право на досрочную пенсию, строго регламентированы законодательством. Женщина, проработавшая няней, не может претендовать на особые выплаты, а женщина, работавшая младшим воспитателем уже вправе, хотя по сути должности идентичные.

Каждый конкретный случай отказа строго индивидуален. Решить возникшие проблемы иногда можно в отделении Пенсионного Фонда или путем запроса дополнительных документов из городского архива. Однако бывают случаи, при которых единственным вариантом отстоять свои права является судебное разбирательство.

Обжалование отказа в пенсии

Отказ от пенсии со стороны Пенсионного Фонда имеет право оспорить любой гражданин. Для начала, согласно п. 20 ст. 21 ФЗ №400 «О страховых пенсиях», стоит обратиться с заявлением в вышестоящее отделение ведомства.

Жалоба на необоснованный отказ в начислении пенсии должен содержать:

- Ваши подробные личные данные: имя, фамилия, данные паспорта, адрес проживания и обратный адрес для получения ответа от ведомства.

- Копию решения об отказе, его можно взять в отделении, в которое Вы обращались первый раз.

- Подробное описание текущей ситуации и сути претензии.

- Документы, подтверждающие Ваше право на получение пенсии: трудовая книжка, справки с места работы, договоры.

На рассмотрение заявки законодательно отводится не более 30 дней со дня регистрации обращения. По прошествии срока ПФР направит официальный ответ по указанному адресу. Положительное решение будет обязательным для исполнения нижестоящими территориальными отделениями.

Если ответ Пенсионного Фонда неудовлетворительный, необходимо направить исковое заявление в районный суд, где располагается отделение ведомства, давшее отказ. В иске необходимо указать:

- наименование судебного органа;

- персональные данные;

- данные отделения ПФР;

- описание ситуации со ссылками на доказательства неправомерности действий ПФР;

- прошение обязать Пенсионный Фонд совершить искомое действие, к примеру, включить в общий стаж неучтенные периоды. Просьба будет зависеть от причины отказа.

- перечень документов: отказ фонда и подтверждающие обстоятельства бумаги.

Совместно с заявлением подаются копии документов и квитанция об уплате пошлины в размере 300 рублей. По итогам рассмотрения обращения будет вынесено решение, также обязательное для исполнения отделением Пенсионного Фонда. Судебная практика показывает, что обращение с иском зачастую является единственным решением.

Что делать, если в пенсии отказали

В том случае, если судебные органы подтвердили правомерный отказ от пенсии по старости страхового типа, гражданин без обеспечения всё же не останется.

Гражданину, не отвечающему требованиям для назначения страхового обеспечения, согласно ФЗ №166 «О государственном пенсионном обеспечении», будет назначена социальная пенсия. Отметим несколько нюансов:

- Пенсия по старости назначается только спустя 5 лет после достижения общепринятого пенсионного возраста – в 60 лет женщинам и 65 лет мужчинам.

- Размер социальной пенсии почти в1,5 раза ниже, чем страховой.

Размер социальной пенсии по старости в 2018 году составляет 5240,65 рублей. Этот показатель значительно ниже, чем прожиточный минимум пенсионера, поэтому в каждом случае будет начислена социальная доплата. Минимальный размер пенсии не может быть ниже 8723 рублей в 2018 году.

Отказ от накопительной части пенсии

Накопительная часть пенсии – ежемесячная денежная выплата, являющаяся компенсацией утраченного заработка в связи с достижением пенсионного возраста и выхода на пенсию. Понятие было введено ФЗ № 424 в 2013 году.

Формирование накопительной пенсии было доступно для официально трудоустроенных граждан, родившихся не ранее 1967 года. До 2015 года было доступно два варианта формирования пенсии:

- 16% от заработной платы, которые шли только на страховую часть;

- 10% на страховую часть и 6% на накопительную.

Выбор предоставлялся самому работнику, был возможен как отказ от накопительной части пенсии, так и ее формирование. С 2015 года все отчисления идут в страховую часть, а накопительная пенсия заморожена. Предварительно, данное положение сохранится до 2019 года.

Несмотря на это, уже скопленные средства будут выплачены в полном объеме после назначения основной пенсии. Накопления будут поделены на срок дожития – 246 месяцев, а получившееся значение будет являться ежемесячной прибавкой. К примеру, пенсионеру удалось скопить 210 000 рублей: 210 000 /245 = 853,6 рубля. Столько будет доплачиваться к пенсии.

Большинство представителей власти сходятся во мнении, что разморозки накопительной пенсии не будет. Дело в том, что в разработке находится концепция индивидуального пенсионного капитала (КИПК), которая, по сути, является аналогом прежней системы.

Суть КИПК: все граждане будут делать добровольные отчисления из заработной платы в фонд своей будущей пенсии в размере от 1 до 6%. Предлагается автоматическое включение в систему, однако будет шанс написать заявление об отказе или приостановке отчислений на срок до 5 лет. Планируется осуществлять выплаты по такому же принципу, что и накопительную часть.

Изначально предполагалось, что КИПК начнет свое действие уже в 2018-2019 году, однако в декабре 2017 года было решено отсрочить рассмотрение и принятие нового законопроекта до конца 2018 года

Премиальный коэффициент при отказе от пенсии

Отказ от пенсии по собственной инициативе гражданина также возможен и дополнительно поощряется государством.

Если при достижении пенсионного возраста потенциальный пенсионер не обращается в ПФР за выплатой, то к его ИПК и фиксированной выплате (ФВ) будут применяться премиальные коэффициенты.

| Количество лет | Коэффициент для ФВ | Коэффициент для ФВ при праве на досрочную пенсию | Коэффициент для ИПК | Коэффициент для ИПК при праве на досрочную пенсию |

|---|---|---|---|---|

| 1 | 1,056 | 1,036 | 1,07 | 1,046 |

| 2 | 1,12 | 1,07 | 1,15 | 1,1 |

| 3 | 1,19 | 1,12 | 1,24 | 1,16 |

| 4 | 1,27 | 1,16 | 1,34 | 1,22 |

| 5 | 1,36 | 1,21 | 1,45 | 1,29 |

| 6 | 1,46 | 1,26 | 1,59 | 1,37 |

| 7 | 1,58 | 1,32 | 1,74 | 1,45 |

| 8 | 1,73 | 1,38 | 1,9 | 1,52 |

| 9 | 1,9 | 1,45 | 2,09 | 1,6 |

| 10 и более лет | 2,11 | 1,53 | 2,32 | 1,68 |

Пример по отказу в назначении пенсии

Эльвира Артуровна имеет общий стаж работы 28 лет, 8 из которых приходились на работу в Луганской области во времена СССР. После 1991 года она переехала в Воронеж и работала в России: 5 лет по одному месту работы и 15 лет по второму. Между ними был период в 6 лет, когда работа была неофициальная.

В январе женщина обратилась в Пенсионный Фонд за назначением пенсии, поскольку в феврале ей исполняется 55 лет. Сотрудники установили размер обеспечения, который не устроил пенсионерку, и она запросила документ с подробным расчетом.

Оказалось, что ПФР не учел советский стаж и время первого трудоустройства, в совокупности 13 лет. Женщина запросила архивные документы, подтверждающие неучтенное время, узнала, как оформляется жалоба, и направила ее в вышестоящее отделение ПФР, приложив копии документов.

Спустя 20 дней Эльвире Артуровне пришел ответ, в котором представители ПФР дали положительный ответ и решение о включении неучтенного стажа при расчете обеспечения. Пенсия была пересчитана.

Заключение

Современное пенсионное законодательство предъявляется жесткие требования к претендентам на пенсию по старости. В 2018 году им нужно иметь 9 лет стажа и 13,8 ИПК, и с каждым годом условия будут ужесточаться.

Гражданам, которые им не соответствуют, ПФР направит отказ в назначении пенсии. Его можно обжаловать в вышестоящем ведомстве или в суде при наличии доказательств и подтверждающих документов. Если суд вынесет решение в поддержку ПФР, то гражданин сможет рассчитывать только на социальную пенсию.

Наиболее популярный вопрос и ответ на него по отказу в пенсии

Вопрос: Здравствуйте. Меня зовут Захар, 10 лет проработал в Казахстане, после чего переехал в Россию, где живу и работаю уже 25 лет. Мне скоро 60 лет, поэтому я сходил в ПФР и подал заявление на пенсию. Сотрудник мне сказал, что иностранный стаж не будет учтен, а пенсия рассчитана только за время работы в России. Скажите, я могу обжаловать это решение?

Ответ: Здравствуйте, Захар. Сотрудник ПФР поступает неправомерно, отказывая Вам в зачислении иностранного стажа в Казахстане.

Законодательно Ваш случай регулируется Соглашением о гарантиях прав граждан государств — участников СНГ в области пенсионного обеспечения, принятым 13.03.92. Согласно его положениям, Вам будет учтен весь советский стаж, который Вы получили в союзных республиках. Если же часть вашего стажа приходится на период после 1991 года, то он засчитан не будет.

Список законов

- Соглашение о гарантиях прав граждан государств — участников СНГ в области пенсионного обеспечения

- ФЗ №400 «О страховых пенсиях»

- ФЗ №166 «О государственном пенсионном обеспечении»

- ФЗ № 424 «О накопительной пенсии»

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться с юристом по телефону: 8 800 350-83-46 по все России. Звонки принимаются круглосуточно. Позвоните и решите свою проблему прямо сейчас. Это быстро и удобно!

Читайте также: