Про пенсию и власть

Новый кабмин в смысле решения проблем пенсий оказывается еще слабее предыдщего

«Пенсионная гильотина» — пугающая фраза, которую последние дни вынуждены разучивать пожилые люди. Сразу несколько экспертов и телеграм-каналах сообщили о готовящейся в недрах Пенсионного фонда России новом этапе реформы, которая призвана «почистить» списки персонифицированного учета.

Поводом для появления подобных слухов стал доклад Счетной палаты, которая выявила грубейшие нарушения в системе учета пенсионеров. Персонифицированные счета зачастую задваивались, и в то же время на разных людей открывался один СНИЛС.

Про «пенсионную гильотину» громко заговорили еще и потому, что новость о ней появилась вскоре после сообщений об очередной заморозке накопительной части пенсии до 2023 года.

Член общественного совета при Уполномоченном по правам ребенка при президенте России, юрист Вячеслав Егоров убежден, что правительство необдуманными пенсионными реформами лишь настраивает людей против власти.

— Сильно сомневаюсь, что продление заморозки накопительной пенсии устроит людей, так как граждане сами решали, как поступить со средствами для будущей пенсии. Они могли либо перечислять средства на страховую часть, либо одновременно со страховой частью перечислять деньги на накопительную.

После заморозки все взносы идут только в государственный пенсионный фонд, тем самым формируя лишь страховую часть пенсии. Накоплений, соответственно, нет. В связи с этим людям просто становится тревожно за свое будущее, они не знают, какая пенсия их ждет после выхода на покой.

И здесь возникает риск того, что граждане вместо государственного пенсионного фонда начнут выбирать различные негосударственные пенсионные фонды. А это, в свою очередь, тоже вызывает тревогу, поскольку негосударственные пенсионные фонды могут обанкротиться и граждане вообще потеряют все свои средства.

Продлив заморозку накопительной части, правительство лишь еще больше настраивает население против себя, нагнетает и без того тяжелое положение в стране. Не думаю, что это разумный шаг со стороны власти.

Независимый эксперт по финансовым рынкам Алексей Бушуев считает, что нынешняя пенсионная система в России в таком глубоком кризисе, что любая ее попытка реформирования будет неудачной.

«СП»: — Как вы думаете, почему сегодня тема пенсионной реформы приобрела такое особенно острое звучание? Выборы грядут?

— Знаете, для меня как для экономиста тема пенсий в финансах — это как теорема Ферма в математике. Над доказательством теоремы бьются с момента открытия, над темой пенсий страсти кипят с момента их возникновения.

Вспомнить того же капитана Копейкина из «Мертвых душ». «Решать проблему пенсий - это как идти по канату, держа на плечах двух дерущихся детей» — сказал когда-то уважаемый государственный финансист.

С одной стороны пенсионеры — это самая активная часть избирателей, с другой стороны дефицит пенсионного фонда из-за демографической ямы, эха войны и кризиса на столько серьезен, что просто махнуть рукой - «забирайте, государство не обеднеет» невозможно: цена приближается к триллиону рублей.

«СП»: — Но ведь в России за столько лет реформирования так и не выработана удовлетворяющая и граждан, и государства система пенсионного обеспечения. Почему?

— В 90-е прогрессивной идеей считалось, что пора отойти от системы, когда пенсия платится всем без сильной зависимости от того сколько человек зарабатывал. Кто как зарабатывал, тот так и будет получать. Звучали мысли отказаться от всеобщего пенсионного обеспечения и оставить пенсии только госслужащим. Но вовремя вспомнили кто регулярно ходит на выборы, да и инфляция была такая, что никакие накопительные программы не могли заинтересовать граждан.

Со стабилизацией денежной системы улеглась и инфляция. Тут можно спорить, но шторм начала девяностых когда инфляция измерялась сотнями процентов никак не сравним с текущей ситуацией. И возникла мысль — пора. Даже рекламу запускали — софинансирование накопительной части. Мол, вкладывайте дополнительно, государство удвоит ваш вклад.

Но население старело, плюс эхо войны и дефицит пенсионного фонда заставил лихорадочно искать выход. И он таки был найден — 6% от заработной платы, которые должны идти в страховую часть пенсии с 2014 направлялись, что называется в общий котел. Правительство за 5 лет должно было решить проблему. Ситуация такова, что отправленной весной финансовой части правительства, которая провалила эту задачу впору задавать вопрос — «Вы это все уже 6 лет наблюдали? Вы почему раньше вопрос не решали?».

«СП»: — Сначала очередная заморозка накопительной части пенсии, теперь слухи о «пенсионной гильотине», пусть и преувеличенные. Чего реально ждать рядовому россиянину — пенсионеру или тому, кто уже подумывает о будущей пенсии?

— Решение Госдумы продолжить замораживание накопительной части пенсии однозначно подрывает доверие к накопительной части. Но будем реалистами, а было ли оно? Данные опросов показывают, что вера в накопительную часть и была не великой и растворилась довольно быстро.

Тут важнее смотреть, как именно будет решаться вопрос с дефицитом Пенсионного фонда РФ и с пенсионной системой в целом.

Радикальные перемены назрели, и перезрели. Решение пенсионной проблемы будет ярким маркером, чтобы смотреть на то, как и какие действия в финансах и госуправлении будут приниматься в ближайшие время, стиль власти.

«СП»: — Правительство само себя загнало в тупик, когда вынуждено выбирать из двух зол: довести Пенсионный фонд до дефолта или пенсионеров — до смуты?

— Да уж, принятое решение нельзя назвать виртуозным или подготовленным. Это скорее выбор меньшего из двух зол перед лицом неизбежности. Но определенный оптимизм внушает то, что в погоне за популизмом не врубили печатный станок и финансовый блок хоть и очень неуклюже, но держать баланс. Не просто идти по канату, когда у тебя на плечах двое дерущихся детей. Но раз уж пошел — надо что-то предпринимать. Может перестать нервно дергаться, а попытаться успокоить детей?

В пенсионной системе России постоянно происходят изменения. Проведение кардинальных реформ – редкое явление, а вот небольшие корректировки – почти ежегодное. В правительстве и Госдуме готовят новые поправки в пенсионное законодательство.

Перечень изменений, которые произойдут с 1 января 2021 года

Российским пенсионерам придется перейти на электронные трудовые книжки

С 1 января 2021 года российских пенсионеров ждут 4 изменения. Индексация пенсионных выплат – привычная мера, ожидаемая каждым гражданином, вышедшим на заслуженный отдых. Но помимо нее будет еще 3 новшества.

1 изменение – индексация пенсий

Неработающим российским пенсионерам с 1 января 2020 года сделают прибавку. Повышение пенсии – ежегодная мера: в следующем году индексация составит 6.3%. При этом прогнозируемый Центробанком уровень инфляции равен около 4%. Так, неработающие пенсионеры в среднем будут получать 17 444 рублей.

— Это почти в полтора раза превысит инфляцию — по прогнозам, в этом году она составит 3,7-4 процента. То есть, пенсия в среднем увеличится на тысячу рублей, — рассказала заместитель председателя Комитета Совета Федерации по социальной политике Елена Бибикова.

Социальные пенсии увеличатся с 1 апреля. Правда, прибавка составит 2.6%.

— Социальная пенсия повышается также ежегодно — на величину прогнозного индекса роста прожиточного минимума пенсионера. Пока это 2,6 процента, но показатель ещё может быть скорректирован, — напомнила Елена Бибикова.

В 2021 году несколько рублей в августе добавят к пенсии работающим пенсионерам. Им будут частично зачтены новые трудовые права, страховые взносы, уплачиваемые их работодателями в течение 2020 года. Но прибавка может составить не более 296,58 рублей. Полная индексация пенсии проводится лишь в том случае, если пенсионер официально уволился.

Ветеранам боевых действий и инвалидам каждый месяц выплачивают пособия. В 2021 году они будут увеличены с 1 февраля. Размер прибавки рассчитают на основании ИПЦ (индекс потребительских цен) за прошлый год.

2 изменение – повышение возраста выхода на пенсию

В рамках пенсионной реформы запланирована такая мера в 2021 году. Продолжится действие льготного периода, когда россияне могут выходить на пенсию на 6 месяцев ранее нового срока. Воспользоваться правом смогут женщины 1965 г.р. и мужчины 1960 г.р.

Российским пенсионерам придется перейти на электронные трудовые книжки

3 изменение – трудовой стаж «оцифруют»

В 2021 году российских пенсионеров полностью переведут на ЭТК (электронная трудовая книжка). Новым работникам перестанут выдавать бумажные аналоги. Для уже работающих пенсионеров будут действовать и электронные, и бумажные трудовые книжки. В ЭТК внесут только новые записи, поэтому важно не потерять бумажные носители. В противном случае сложно будет доказать наличие стажа, придется навещать бывших работодателей, собирать справки.

Пенсионерам надо подать в Пенсионный фонд заявку, чтобы в ЭТК внести абсолютно все данные, — сообщил Михаил Мишустин.

4 изменение – корректировка системы накоплений

Реформа, давно ожидаемая экспертами. Система накоплений была заморожена еще 7 лет назад. Все эти годы россияне могут копить только виртуальные пенсионные баллы. Годом ранее Минфином и Центробанком была представлена новая концепция – гарантированный пенсионный план. Он подразумевает самостоятельное откладывание из заработной платы 1 – 6 процентов ежемесячно.

— Законопроект непростой. Было несколько вариантов концепции, в последнем это исключительно добровольный формат, — пояснял недавно Антон Дроздов, бывший глава ПФР, а ныне замминистра финансов.

Недавно лидеры двух думских фракций — ЛДПР и эсеров — заявили о возможности скорого упразднения Пенсионного фонда (ПФР) и о том, что властям следует вернуться к практике выплат пенсий и пособий напрямую из бюджета. «Огонек» поинтересовался, возможно ли это, у проректора Финансового университета при правительстве РФ Александра Сафонова. А заодно и попросил оценить перспективы: ждать ли россиянам очередной пенсионной реформы уже в ближайшем будущем?

Беседовала Светлана Сухова

— Александр Львович, следует ли упразднить ПФР?

— Напротив, нужно придать ему внеправительственный статус. Например, в Германии Пенсионный фонд — это самостоятельная структура, управляемая представителями правительства, работников и работодателей. Он самостоятельно устанавливает тарифы исходя из ситуации на рынке труда и в экономике. А вот часть его непрофильных функций по выплате пенсий и пособий, имеющих социальный, а не страховой характер, было бы разумно передать Федеральному казначейству.

— Возможно ли выплачивать пенсии напрямую из бюджета, как предлагают депутаты?

Александр Сафонов, проректор Финансового университета при правительстве РФ

— Нет, потому что каждому россиянину, получающему пенсию по старости, она должна быть начислена. То есть специалист обязан учесть все нюансы, тонкости и детали. Программа в компьютере это сделать не в состоянии, потому что система учета СНИЛС работает в некоторых случаях некорректно. Например, работодатель может не переводить взносы в ПФР, хотя исправно отчислять налоги (НДФЛ), так что в информационной системе ПФР у человека не формируется пенсионный стаж. Иначе говоря, когда работник начнет оформлять пенсию, выяснится, что сумма выплат будет низкой, но он может предъявить документы, удостоверяющие, что он работал, и тогда это уже будет проблема государства — взыскать с бывшего работодателя неуплаченные взносы, а человеку начислят баллы и поднимут пенсию. В казначействе всем этим долгим процессом заниматься не будут. А таких случаев и ситуаций — миллионы. Например, смена места работы — отъезд из столицы на Север, где тут же начинает начисляться северный стаж. Но из-за некорректности ведения кадрового дела таковой может не отразиться в системе ПФР. Человек опять же может доказать свое право на повышенную пенсию, предъявив штамп регистрации в паспорте. Нигде, кроме как в специализированных организациях, занятых соцобеспечением, не будут это проверять.

— Почему с этим не может справиться ФНС, если ей расширить штат?

— У налоговиков иные задачи. Они работают в простой плоскости: есть понятный и легко проверяемый по определенному алгоритму объект налогообложения (прибыль, стоимость имущества, доход физического лица, фонд оплаты труда, размер льгот), который позволяет данный алгоритм заложить в программу. К тому же все расчеты у них ведутся преимущественно в рамках года, тогда как в ПФР учитываются десятилетия трудовой деятельности, разные размеры взносов, разные условия труда, разные должности, место проживания. Достаточно много людей, у которых трудовая история со всеми особенностями содержится только в бумажном виде — это трудовая книжка, трудовые договоры, штамп в паспорте о прописке, приказы о зачислении или об увольнении, документы о государственных наградах, об особых званиях и т.п. Часть этой истории будет предъявлена только в момент обращения гражданина для оформления пенсии, а в некоторых случаях людям приходится обращаться к архивам для подтверждения их стажа или особенностей условий труда. Расчеты по линии ПФР — сложные, когда нужен десяток факторов. И уж поверьте: в правительстве люди разумные и смешивать фискальную и социальную политику не будут. Нигде в мире не покусились на пенсионные фонды, не упразднили их как самостоятельную структуру.

почему 2022 год называют точкой невозврата для Негосударственных пенсионных фондов (НПФ)

— Почему же в России Пенсионный фонд не является независимым?

— Потому что по факту контролируется государством и через него идут транзакции на меры социальной поддержки населения. Но, как я уже отмечал, более целесообразно было бы сосредоточить его функции только на выплате страховых пенсий по старости. Сейчас постоянно говорят о дефиците ПФР, хотя это, по сути, технический дефицит. Основные взносы в него приходят все-таки от работодателей. И надо понимать, что бюджет вносит в Пенсионный фонд деньги на выплату пенсий, например, госслужащим, но делает это как работодатель. А специфика дефицита и дополнительного трансфера средств из федерального бюджета заключается в необходимости заниматься социальной защитой. В ПФР, например, перечисляют бюджетные деньги на выплату пенсий инвалидам, чернобыльцам, лицам, пострадавшим от экологических катастроф,— это обязанность государства. За рубежом пенсионные фонды такого не делают, потому что заняты выплатами только страховых пенсий. Еще государство принимает решение о льготных тарифах на уплату взносов в ПФР для тех или иных отраслей. И кто в этом случае покрывает «недостачу» в бюджете фонда? Государство, конечно, раз уж оно и приняло такое решение. Так по гособязательствам и набегает… На будущий год, например, трансфер из бюджета в ПФР планируется на уровне 3,34 трлн рублей.

— Как вы относитесь к идее введения «пособия на бедность», чтобы пенсионеры получали фиксированный минимум, а все, кто хочет большего, пусть копят?

Кому грозит увольнение

— Это идея некоторых экономистов, которые в очередной раз предлагают реформировать пенсионную систему. В качестве лекала в этом случае была взята пенсионная система Великобритании. Государство там выплачивает пенсии всем в равной степени за счет общих налогов без отчисления каких-либо страховых взносов. На эти деньги может рассчитывать каждый британец, но они весьма невелики. Хочешь больше — копи. Введение аналогичной системы в России чревато тем, что миллионы будут вынуждены проживать на такое «пособие» — у нас же копить не с чего! По крайней мере, изрядному большинству сограждан, потому что их зарплаты, мягко говоря, невелики. Эксперимент с введением накопительной части пенсии, осуществленный в 2001–2014 годах, показал свою полную несостоятельность. Как, впрочем, и аналогичные эксперименты в ряде других стран мира (например, в Чили). Россиянин может начать копить в надежде получить в старости сколь-нибудь существенную сумму, только если у него зарплата от 100 тысяч рублей. Таких людей — не больше миллиона на всю страну. Основная масса ничего не сможет накопить. Плюс еще есть такой системный момент: как только прозвучит, что пенсии не связаны со стажем, будет потерян стимул работать долго, много и с белой зарплатой. Кроме того, следует добавить, что в Конституции по инициативе президента теперь есть статья, которая определяет солидарный и страховой принципы построения пенсионной системы, а значит, с юридической точки зрения предложения бесперспективны.

— Значит, налоговые вычеты и иные бонусы от ФНС не могут стать стимулом для развития добровольного накопления?

— Если у вас нет доходов, то хоть весь ваш «почти ноль» освободить от налогов, толку-то? Если медианная зарплата 33–35 тысяч рублей по стране и пусть даже два члена семьи ее получают (что уже фантастика для большинства российских семей), то при появлении одного ребенка или двух эта семья падает на уровень предбедности. Как им детей поднимать, покупать машины, решать жилищные проблемы? Пенсия далеко, и есть приоритеты поважнее. Логично, что люди будут делать ставку на покупку еды, оплату ЖКХ, учебы детей, транспорта.

— Развитие корпоративной пенсионной системы — выход?

— Она и так существует, но потихоньку схлопывается. Это одна из главных проблем негосударственных пенсионных фондов (НПФ) — корпоративные пенсионные программы сворачиваются чем дальше, тем больше. Многие крупные корпорации уже отказались от своих пенсионных фондов, продали их, как, например, РЖД и ЛУКОЙЛ. Такие фонды теперь используются крупными банками для получения доступа к длинным деньгам. Рынок за эти годы сильно изменился. Для НПФ настали сложные времена, и точкой невозврата для них станет 2022 год. Если сейчас ГПП (гарантированный пенсионный продукт) не примут, то НПФ могут и вовсе прекратить свое существование.

— Вроде как говорили о гарантированном пенсионном плане?

— Гарантированный пенсионный продукт (ГПП) будет именоваться иначе и будет касаться отдельных категорий граждан, но зато в обязательном порядке.

Все потому, что власти внезапно осознали, что есть категории граждан, которые вообще выпадают из системы пенсионного обеспечения.

— Выходит, что это дополнительные 6 процентов к тем 22 с половиной, которые сегодня платят работодатели?

— Нет. У нас есть ряд категорий россиян, в отношении которых надо срочно принимать меры, иначе они к старости нищими будут. Например, самозанятые. С их доходов нет отчислений в ПФР, а значит, они не формируют пенсионные права. Для этой категории надо разработать опцию, которая позволит им создать пенсионные накопления на старость.

— Следует ли, на ваш взгляд, реформировать существующую систему пенсионных досрочников и тех, кто получает большое число надбавок?

— Это особенности их службы и работы. Во всем мире есть проблема, в том числе и в американской армии, намного более богатой, чем российская: и там не могут предложить военным зарплату, адекватную их риску и вкладу. Очень это дорого. Выход один — компенсировать нехватку денег социальным пакетом. Ведь люди работают в критических условиях: полицейскому, особенно участковому, в России приходится побегать по 10–12 часов в день 7 дней в неделю, поучаствовать во всех специальных и неспециальных мероприятиях. Как он в таких условиях сможет проработать до 60 лет? Никак. Взамен ему предлагается уйти на пенсию пораньше. И это правильно: или деньги, или нормальные условия работы (нормированный день, отсутствие риска для жизни и т.д.), или социальные гарантии (досрочная пенсия, добавки к выплатам и прочее).

— А страхование проблемы не решает?

— Застраховать можно смерть или инвалидность, а как страхование поможет заманить человека на такую работу? Вряд ли наличие такой страховки станет стимулом для найма. Потому что человек или рассчитывает на высокую зарплату за свою сумасшедшую работу, или желает получить гарантии того, что он терпит такой прессинг ограниченное время и потом получает за это бонусы. А страховой подход, чтобы платить по факту: мол, умрешь — заплатим, это скорее дестимуляция. К слову, досрочная и приличная пенсия для госслужащих во многих странах служит профилактикой коррупции: человек, попавшийся на взятке, лишается социального пакета.

Как могут ужесточить требования к пенсионной системе

— Но уж слишком таких людей много. Жаль, не могу сказать точно, какие суммы идут на пенсионные выплаты того же силового блока, данные засекречены, по крайней мере, в отношении спецслужб…

— Не так много, как кажется. Скажу так: пенсии у них небольшие, да и соцпакет не впечатляет. Что же до звучащего сегодня предложения уменьшить численность силового блока, напомню, как в свое время предлагали довести и численность больничных коек и медперсонала до европейского уровня. И что вышло? А все потому, что численность и плотность населения в России не соответствуют европейским нормам. Представьте, что мы сократим численность полицейских и участковых, а их и сейчас-то во многих городах и весях страны катастрофически не хватает. Да, на бумаге неплохо получилось с медициной, когда одна больница на несколько сел, но вот на практике выходит, что пока до нее доберутся страждущие, они могут и умереть. Простых пенсионных решений не бывает.

— Но если уменьшить пенсионную чехарду («Огонек» писал об этом в № 32 от 27 августа 2018 года ), может удастся выкроить средства на увеличение хотя бы минимальных пенсий?

— Не удастся. Все равно останутся обязательства в отношении тех, кто уже на пенсии. Можно попробовать увеличить пенсионное обеспечение, но тогда надо будет обозначить источник средств. На сегодняшний день таких долгосрочных источников нет. Фонд национального благосостояния (ФНБ) не поможет, он быстро кончится: в нем порядка 11 трлн рублей, а ежегодная потребность отечественной пенсионной системы — 7 трлн рублей. Хватит чуть больше, чем на несколько лет. Единственное, что может помочь,— решение стратегической задачи: развитие экономики. Ведь пенсионные отчисления зависят от величины зарплат и от количества занятых.

— В сухом остатке: нынешнюю пенсионную систему надо реформировать?

— Хорошо бы вообще прекратить дискуссию на эту тему. У россиян уже выработался рефлекс: как только в информационном пространстве начинаются разговоры о грядущих реформах, это вызывает сильнейшее беспокойство. Ничего хорошего сограждане не ждут. И они правы: до сих пор все объявленные государством проекты реформ не завершились ожидаемым эффектом.

— Это вы про «выхлоп» от повышения пенсионного возраста в этом году? Ждут примерно 48–50 млрд рублей…

— Отчасти. Дальнейшая работа для совершенствования пенсионной системы России мне видится планомерной, пошаговой, долгой и непубличной. В первую очередь надо отказаться от балльной системы подсчета пенсий, перейти к зарплатно-стажевым критериям. Чтобы человек видел в своем личном кабинете не какие-то баллы, а непосредственные отчисления, которые сделал в его пользу работодатель. Второе — следует прекратить играться с тарифами, нужно, чтобы все компании страны делали одинаковые страховые отчисления вне зависимости от вида экономической деятельности. ПФР должен формироваться за счет страховых взносов. Нельзя поддерживать какие-то отрасли экономики, создавая при этом проблемы для ПФР. В противном случае продолжится нынешняя практика, когда компании проходят перерегистрацию, только чтобы включить в перечень видов экономической деятельности такие, на которые распространяются льготы по уплате страховых взносов. Словом, когда все начнут платить, то удастся выровнять на рынке труда рабочую силу для всех секторов экономики, а потом и пополнить ПФР. Но главное — это усилия власти по развитию экономики. Повторюсь: только высокие доходы россиян позволят сдвинуть с мертвой точки телегу нашей пенсионной системы.

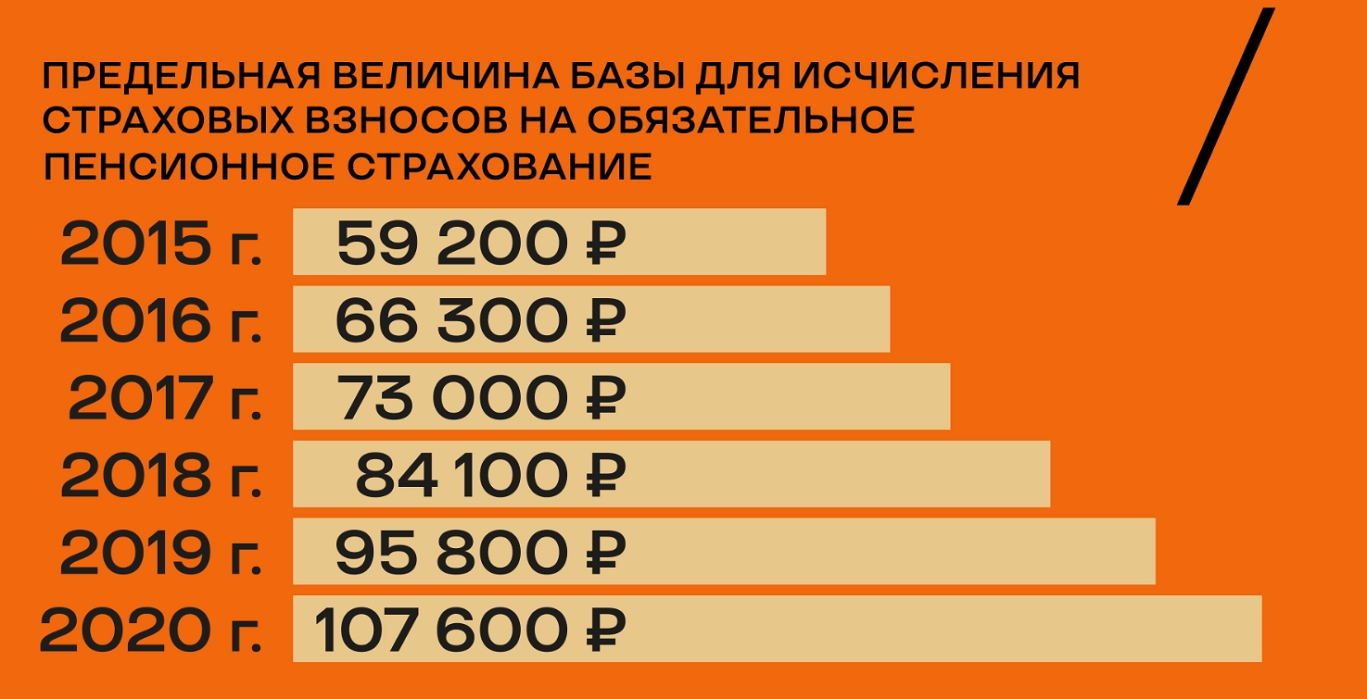

Правительство устанавливает с 2020 года новую предельную величину базы для исчисления страховых взносов на обязательное пенсионное страхование. Это, на первый взгляд, техническое изменение наносит непоправимый урон пенсионной системе России. Люди с низкими официальными зарплатами в будущем лишатся выплат по старости

Если в 2015 году предельная база составляла 59 200 рублей, то в будущем году она увеличится до 107 600 рублей. То есть за пять лет показатель вырос почти в два раза.

Инфографика: Телеканал «Царьград»

От предельной величины базы исчисления взносов зависит размер пенсии, и в этом весь смысл затеянной пенсионной реформы. Предположим, зарплата гражданина России — 40 тысяч рублей в месяц (в год получается 480 тысяч). Эту сумму надо разделить на «предельную величину базы» и умножить на 10. При таком доходе в 2015-м работник получал от ПФР 6,75 пенсионных баллов, в 2019-м — 4,17 балла, а в 2020-м, при новой предельной величине, — всего 3,71 балла. То есть с каждым годом будет заработано всё меньше баллов.

Инфографика: Телеканал «Царьград»

Думаю, в следующем году мы увидим 200 тысяч отказов в получении пенсий или даже больше, — заявил экономист Василий Колташов. — Я ещё в начале нулевых понял, что пенсий у нас, скорее всего, не будет, потому что пыл реформаторов, которые тогда взялись за дело, обязательно увенчается если не ликвидацией пенсии, то точно её недоступностью.

Отказники — это не только те, кто получает зарплаты в конвертах или решил уехать из России и живёт за рубежом. Иногда это библиотекари, фельдшеры, у которых не хватает пресловутых баллов из-за того, что они получали мизерные зарплаты. Они приходят в ПФР, а им говорят: либо докупайте баллы, либо не обижайтесь, на пенсию вы не заработали. Ещё одна большая категория отказников — мамы детей-инвалидов. Уход за ребёнком, как принято говорить, с особенностями засчитывается в трудовой стаж, но сейчас повсеместно детям отказывают в подтверждении инвалидности. Есть такой приказ Минтруда — сократить количество инвалидов в нашей стране. Слишком много их, слишком дорого их содержать. И что происходит? Мамы продолжают ухаживать за детьми, потому что по-другому никак. Но в стаж это не идёт.

Я на пенсию не рассчитываю, — заявила мама ребёнка-инвалида Ирина Скандарова. — 14 лет я осуществляла уход за дочкой, а сейчас нам в инвалидности отказали. Дочка Полина постоянно болеет, я не могу её бросить, всё равно за ней ухаживаю, но это время мне в трудовой стаж уже не засчитывается. И в такой ситуации находятся многие мамы детей-инвалидов. Все в панике.

Когда принимали пенсионную реформу, чиновники с высоких трибун заявляли: пенсии в среднем вырастут на тысячу рублей. Условие выполнено не было. И в федеральном бюджете на ближайшую трёхлетку индексация выплат по старости сокращается: сначала до 4,7%, потом до 4,3%, затем до 3,9%. Мизерные пенсии получают даже звёзды российского шоу-бизнеса. В интервью телеканалу «Царьград» народный артист РСФСР, полный кавалер ордена «За заслуги перед Отечеством» Лев Лещенко рассказал, какая пенсия у него.

Л. Лещенко. Фото: Anatoly Lomokhov / Globallookpress

Я пенсионер сам, и моя пенсия — 8 тысяч. Я считаю, что это просто кощунство над людьми, вот и всё. Если бы моя жена не была замужем за мной, я не знаю, как бы она существовала, и так многие люди. Надо увеличивать пенсии и оставить пенсионный стаж таким, какой он был,

— отметил Лев Лещенко.

Подход правительства к начислению пенсий раскритиковал и другой представитель селебрити — певец и композитор Юрий Лоза.

«Самое простое — это взять деньги у пенсионеров. Вот они, перед тобой. Ничего делать для этого не надо. Бац — и повысили пенсионный возраст. Наше правительство всегда идёт по пути наименьшего сопротивления. Понадобились деньги — взял у пенсионеров. Они бы лучше усилили контроль за финансами, которые уходят за рубеж, и приложили усилия для борьбы с коррупцией», — заявил Юрий Лоза.

Также артист отметил, что правительству подыгрывают официальные российские СМИ, которые своими программами отвлекают от реальных проблем страны.

Ю. Лоза. Фото: Anatoly Lomokhov / Globallookpress

У нас медиасистемы вместо того, чтобы обсуждать серьёзные проблемы, ржут, бегают, прыгают, скачут, обсуждают Украину, — продолжает Лоза. — Что нам до этой Украины? Мы с утра до ночи о ней талдычим, чтобы не говорить о своей стране. Это всё для того, чтобы снизить градус напряжённости у населения.

Несмотря на все усилия чиновников и официальных СМИ, градус народного напряжения растёт. Социолог Роман Кузнецов заявил: политика чиновников не коррелируется с запросами людей.

«Логика чиновников понятна: они экономят бюджетные деньги, но это не соответствует тому, что государство обещало населению, — отметил Роман Кузнецов. — Населению были обещаны социальные гарантии. Население выступает за социальное государство. Неважно, сколько человек зарабатывал в течение всей жизни, государство должно предоставлять ему пенсию. Получается, что население голосует за лозунги о социальном государстве, а правительство проводит полностью либеральную политику».

Следствие либеральной политики правительства — новая, уже шестая по счёту, пенсионная реформа, которая носит название ГПП (гарантированный пенсионный план). Планируется, что люди будут добровольно отчислять 6% от своей зарплаты в счёт будущей пенсии.

«Бюджетников, думаю, удастся затащить в накопительную пенсионную систему, — заявил Василий Колташов. — Их даже спрашивать не будут, у них просто не будет вариантов. Как животных гонят, бюджетников так же погонят в ГПП, да и всё. Это соответствует стандартной неолиберальной политике правительства, направленной на то, чтобы мы оплачивали свою пенсию сами, но нашими деньгами распоряжался кто-то другой. При этом пенсию будут получать только те, кто выполнит условия распорядителей нашими деньгами».

В Минэкономразвития назвали сумму, которую намерены собрать с граждан России в рамках новой схемы добровольных пенсионных накоплений. Расчёты назвали модным словом KPI, что расшифровывается как «ключевые показатели эффективности». В перспективе на три года заложено, что в 2022 году граждане России принесут в ГПП 1,54 трлн рублей, в 2023-м — 2,2 трлн рублей и 3 трлн рублей в 2024-м. Депутат Государственной думы Александр Шерин в интервью телеканалу «Царьград» заявил, что его фракция пока не приняла решение, голосовать за новую систему ГПП или против.

А. Шерин. Фото: Телеканал «Царьград»

Люди на сегодняшний день не совсем защищены государством. Всё пытаются скинуть на плечи наших граждан,

— завил Александр Шерин.

И если фракции меньшинства не определились с решением, то «Единая Россия» точно поддержит новую систему ГПП — так же, как в 2018 году проголосовала за повышение пенсионного возраста. Александр Шерин в разговоре с Царьградом постеснялся называть единороссов своими коллегами, отметив, что его коллеги — это лишь однопартийцы.

«Члены фракции "Единая Россия" — не мои коллеги, — заявил Шерин. — Каждый отдельный депутат "Единой России" относительно тех новаций, за которые приходится голосовать, всё прекрасно понимает, но все ссылаются на партийную дисциплину. Если председатель правительства и председатель партии говорит "надо", то все голосуют».

Также Александр Шерин отметил, что решения, принимаемые партией большинства, бьют по авторитету всей Государственной думы.

«Я знаю, что люди думают и говорят о нас, депутатах Государственной думы, очень мало можно услышать чего-то лицеприятного. Но одновременно с этим люди голосуют за "Единую Россию", и для меня остаётся загадкой, что они говорят своим избирателям на региональных неделях, из-за чего их вновь и вновь избирают».

Следующие выборы в Госдуму — в 2021 году, и, возможно, уже новому составу парламента придётся принимать решения о ГПП либо об отмене пенсии вовсе. В том, что чиновники правительства взяли курс на отмену страховых пенсий, эксперты не сомневаются, хотя это произойдёт не сейчас, не завтра и не через год. К этому всё идёт. Поэтому принимают решения об увеличении предельной величины базы исчисления взносов. Поэтому нам пытаются «скормить» ГПП — новую накопительную систему, которая рассчитана на людей с зарплатами от 90 тысяч рублей.

Слишком оторваны чиновники от народа. Они не понимают, что где-то за пределами Садового кольца на зарплату 15 тысяч рублей живут люди. Они не бездельники, не алкаши — обычные люди. Эксперты сходятся во мнении: задача государства заключается в том, чтобы заботиться о населении и брать ответственность за поколение пожилых. Иначе зачем нам такое государство?

Об отмене пенсионной реформы в 2020 году предпенсионеры России заговорили на фоне усугубления экономического положения в стране в связи с пандемией коронавируса. Пожилые люди в регионах по указу местных властей обязаны соблюдать самоизоляцию, из-за чего массово оказываются без работы и, соответственно, без средств к существованию.

Пенсионный возраст является одной из самых болезненных и обсуждаемых тем в России с 2018 года, когда в стране была принята реформа о повышении возраста граждан, который позволяет уйти на заслуженный отдых. Что будет с пенсионным возрастом в 2021 году — ожидать ли его снижения на фоне пандемии коронавируса, объяснили эксперты.

Почему в России ждут снижения пенсионного возраста

Об отмене пенсионной реформы в 2020 году предпенсионеры России заговорили на фоне усугубления экономического положения в стране в связи с пандемией коронавируса. Пожилые люди в регионах по указу местных властей обязаны соблюдать самоизоляцию, из-за чего массово оказываются без работы и, соответственно, без средств к существованию.

Из-за подобных обстоятельств в Сети поползли слухи о том, что власти задумались о временной отмене реализации реформы, связанной с повышением пенсионного возраста: безработных якобы собрались отправить на пенсию, чтобы снизить нагрузку на центры занятости в условиях кризиса в стране.

Также причиной «ожидания» стали первые итоги реформы, реализация которой началась 2 года назад: финансовая нагрузка на Пенсионный Фонд не снизилась, и благосостояние пенсионеров не улучшилось, хотя изначально именно эти два фактора были решающими при принятии решения властью о повышении пенсионного возраста.

В Сети граждане страны в 2020 году создавали петиции и обращения к власти с просьбами пересмотреть отношение к пенсионному возрасту. Аргументы остались такими же, как и в 2018 году, когда жители страны оказались против реформы: женщины и мужчины в России не готовы трудиться до 60 и 65 лет, так как условия их жизни не позволяют поддерживать здоровье и трудоспособность на должном уровне.

Будет ли снижен пенсионный возраст в России в 2021 году

Вопрос о снижении пенсионного возраста в России в 2021 году в Сети назвали практически решенным: якобы в правительстве готовы прислушаться к гражданам, а потому пересмотрят решения «прошлого».

Но официально власти категорически опровергли данную информацию: реализация реформы будет продолжаться в условиях пандемии, кризиса, возможного конца света и других обстоятельств. Смягчение закона допустимо, но полная отмена планируемого повышения пенсионного возраста категорически невозможна.

Что будет с пенсионным возрастом в России в 2021 году: кто уйдет на пенсию по закону

Пенсионный возраст в России в 2028 году достигнет 60 лет для женщин и 65 лет для мужчин, как и было запланировано законом. Пока повышение проходит постепенно, чтобы гражданам было легче переживать обстоятельства, в которых им до пенсии оставалось всего ничего, а поработать придется год-два «лишних».

В 2021 году пройдет очередная ступень постепенного повышения пенсионного возраста: женщин на заслуженный отдых отпустят только тех, которые достигли возраста 56,5 лет, а мужчин в 61,5 года.

При этом эксперты предполагают, что пенсионеров будет гораздо больше, чем изначально предполагалось реформой, так как свои коррективы в планы власти внесла пандемия коронавируса. Правда, для получения права на досрочную пенсию им придется предъявить документ из центра занятости о том, что работы в регионе проживания для отдельного жителя, действительно, нет.

Кому положен досрочный выход на пенсию в 2021 году

Расширение списка тех граждан, которые могут уйти на пенсию досрочно, — это и была реакция власти на призыв народа о снижении пенсионного возраста. С 2021 года право на выход на пенсию не в установленном законом возрасте, а раньше, будут иметь:

предпенсионеры, оставшиеся без работы за два года «официального» выхода на пенсию;

люди, работающие на тяжелом или опасном для здоровья производстве и занятые в социально-значимых сферах, например, в медицине или образовании, но имеющие определенное количество наработанного трудового стажа;

многодетные матери, имеющие стаж не менее 15 лет.

Право на досрочную пенсию закрепили за теми гражданами, которые имеют трудовой стаж не менее 37 и 42 лет для женщин и мужчин соответственно. Предпенсионеры имеют право претендовать на выход на пенсию, если их стаж работы оставляет не менее 20 и 25 лет (женщины и мужчины).

Что же касается многодетных матерей, у которых есть необходимое количество наработанного стажа, то им пенсионный возраст сократят на один год за каждого ребенка, независимо от его возраста.

Юрий Горлин: «Предпосылки для увеличения пенсионного возраста могут возникнуть только через 20 лет»

В январе исполнится два года с начала пенсионной реформы. Ее принятие было спорным, неоднозначным и уж точно непопулярным у населения. Повышение пенсионного возраста не раз критиковали, указывая, что проблему дефицита Пенсионного фонда оно не решит, а эффект увеличения пенсий действующих пенсионеров (в среднем на 1 тысячу на протяжении нескольких лет) быстро пройдет. В последнее время пенсионную систему ругают все чаще, а власти все чаще обещают ее усовершенствовать, изменить, подправить. Такие обещания заставляют население понервничать: что опять «нахимичат» с пенсиями? О том, в каком состоянии находится пенсионная система России и что ее ждет в будущем, «МК» поговорил с одним из ведущих экспертов в этой области, заместителем директора Института социального анализа и прогнозирования РАНХиГС Юрием ГОРЛИНЫМ.

— Через десять лет размер пенсий в России опять начнет снижаться, если правительство не примет новых мер для повышения финансовой устойчивости пенсионной системы. К такому выводу вы пришли в своем недавнем исследовании «Факторы роста уровня пенсионного обеспечения в среднесрочной и долгосрочной перспективе». Значит ли это, что повышение пенсионного возраста не помогло системно повысить доходы пенсионеров?

— В связи с повышением пенсионного возраста на период 2019–2024 годов были законодательно утверждены размеры индексации пенсий, которые существенно превышают инфляцию. Если уровень инфляции в этот период прогнозируется в пределах 4%, то размер индексации составляет 5,5–7%. Без повышения пенсионного возраста такой рост пенсий вряд ли был бы возможен.

Наши же расчеты, приведенные в докладе, показывают, что даже без принятия новых дополнительных мер уровень пенсий в реальном выражении будет неуклонно увеличиваться и после 2024 года, то есть их рост будет превышать инфляцию при условии хотя бы минимального, но главное, устойчивого экономического роста. Поэтому нельзя утверждать, что повышение пенсионного возраста не помогло увеличить доходы пенсионеров.

— Одним из главных позитивных последствий поднятия пенсионного возраста называлась возможность повысить коэффициент замещения (уровень пенсий по отношению к зарплатам). В вашем исследовании подсчитано, что, благодаря переходу к более позднему выходу на пенсию, этот показатель останется на уровне 2018 года (34%) до 2030 года, а потом начнет снижаться и через 30 лет может составить только 27%. Означает ли это, что в ближайшем будущем пенсионный возраст поднимут снова?

— Когда в 2018 году на уровне правительства и президента обсуждался и обосновывался вопрос повышения пенсионного возраста, то, насколько я помню, о коэффициенте замещения как целевом показателе не говорилось. Гарантировались ускоренная индексация страховых пенсий, обеспечивающая их ежегодное увеличение для неработающих пенсионеров в среднем на 1 тысячу рублей, и достижение к 2024 году среднего размера такой пенсии в 20 тысяч рублей в месяц. За горизонтом 2024 года говорилось о ежегодном увеличении страховых пенсий выше инфляции.

Хочу обратить внимание, что в общественном сознании имеет место смешение понятий «коэффициент замещения» и «соотношение средних размеров пенсии и зарплаты». Это разные показатели. Коэффициент замещения — это отношение размера пенсии на момент ее назначения к величине зарплаты, зафиксированной непосредственно перед выходом на пенсию. При расчете этого показателя, как правило, принимается средняя по стране зарплата и продолжительный трудовой стаж — 30–35 лет. Согласно нашим оценкам, коэффициент замещения уже сейчас в России составляет около 40% и будет сохраняться на этом уровне до середины 2040-х годов. Отмечу, что величина показателя «соотношение средних размеров пенсии и зарплаты», как правило, примерно на 5–10 процентных пунктов меньше величины коэффициента замещения.

— Так все-таки повышение возраста выхода на заслуженный отдых решило пенсионные проблемы страны или нет?

— Я бы предостерег от упрощенного представления о том, что повышение пенсионного возраста должно раз и навсегда решить все пенсионные проблемы. Это, конечно, облегчило ситуацию, по крайней мере, купировало накопившиеся проблемы и создало заделы на будущее. По нашим прогнозам, благодаря повышению пенсионного возраста соотношение пенсий и зарплат действительно удастся сохранить на уровне 34% до 2030 года. Если гипотетически рассматривать дальнейшую динамику этого показателя в рамках инерционного сценария (без принятия дополнительных мер), то после 2030 года она будет понижательной. Это обусловлено целым рядом факторов. Во-первых, будет продолжаться старение населения, а прогнозируемые изменения на рынке труда будут вести к относительному росту нестандартных форм занятости и размыванию фонда оплаты труда как базы пенсионных взносов. Во-вторых, постепенно исчерпывается эффект увеличения пенсий работникам, имеющим стаж до 1991 года, обеспеченный проведенной в 2010 году их валоризацией (разовая переоценка пенсионных прав граждан. — «МК»). В-третьих, отвлечение 6% страховых взносов на формирование накопительной пенсии в период до 2014 года, учитывая их пониженную доходность в сравнении с индексацией страховой пенсии, обусловили относительное снижение размеров пенсий. В-четвертых, предоставление льгот по страховым взносам не компенсировалось адекватным образом за счет трансфертов федерального бюджета. Собственно, чтобы противостоять этим негативным с точки зрения уровня пенсий тенденциям, и необходимы меры по совершенствованию пенсионной системы, рассматриваемые в нашем докладе. И среди этих мер, начало реализации которых не выходит за пределы 2035 года, дальнейшего повышения пенсионного возраста не заложено.

— Но решение на этот счет принимаете не вы, а правительство. Сколько лет, на ваш взгляд, можно не беспокоиться о новом повышении пенсионного возраста?

— Думаю, что в ближайшие как минимум 15 лет демографические и социальные условия вряд ли позволят вернуться к вопросу повышения пенсионного возраста. Если же в результате развития медицины, улучшения условий проживания средняя продолжительность жизни и период здоровой активной жизни будут расти, а пенсионная система будет в этом нуждаться, то, возможно, за горизонтом 2040-х годов появятся какие-то предпосылки для еще большего повышения пенсионного возраста. Но пока что это чисто гипотетическая возможность. При этом надо отметить, что во многих развитых странах люди уже сейчас выходят на пенсию в 67 лет и вопрос увеличения этой планки обсуждается. В нашем докладе обосновывается, что условно с 2030 года целесообразно начать повышать трудовой стаж, необходимый для получения страховой пенсии по старости, например, по 1 году в год до 30 лет. Это одна из мер, которая позволяет обеспечить рост пенсий не только выше инфляции, но и относительно заработной платы.

— Каков в целом потенциал реформирования пенсионной системы в ближайшие годы? Какие меры помогут финансовой устойчивости пенсионной системы? К каким нововведениям готовиться будущим пенсионерам и бизнесу, который платит за сотрудников страховые взносы?

— В нашем исследовании мы определили исчерпывающий перечень факторов, за счет которых может быть повышен уровень пенсий, как в абсолютном выражении, так и по отношению к зарплатам. Во-первых, это соотношение численности лиц, за которых уплачиваются взносы, и численности пенсионеров. Во-вторых, размер эффективной ставки страховых взносов. В-третьих, уровень бюджетного трансферта, который предоставляется страховой пенсионной системе, соотнесенный с доходами от страховых взносов. Это три источника и три составные части, за счет которых могут расти пенсии. Все меры, которые могли бы содействовать более позитивной динамике пенсий, должны быть направлены на улучшение этих факторов. Такими мерами могли бы быть: повышение трудового стажа, легализация неформально занятых, обеление «конвертных» зарплат, изменение порядка формирования и выплаты пенсий работающим пенсионерам. Росту пенсий в абсолютном выражении способствовали бы также повышение доли фонда оплаты труда в ВВП, общего уровня заработных плат и снижение характерного для России высокого уровня зарплатного неравенства.

— С критикой пенсионной системы не так давно выступил в Госдуме Сергей Миронов. Он призвал вернуться к выплатам пенсий из бюджета, а нынешнюю систему страхования назвал «людоедской», поскольку она отнимает у россиян 22% доходов. Считаете ли вы пенсионную систему в нынешнем виде неэффективной?

— Я не могу согласиться с позицией депутата Миронова. Пенсионную систему, которая обеспечивает стабильные и регулярные выплаты 40 миллионам пенсионеров, являющиеся для многих из них единственным источником денежного дохода, нельзя назвать неэффективной. Ставка страховых взносов в 22% тоже не может быть признана высокой, потому что во многих странах (если учитывать взносы не только работодателей, но и работников) она выше. В совокупности с большим уровнем доходов граждан, меньшей нелегальной занятостью, более высоким пенсионным возрастом и стажем, требуемым для назначения пенсии, это действительно обеспечивает более высокий доход пенсионеров в этих странах. Чудес ведь не бывает — раз доходов больше, а расходов меньше, то и пенсии выше. Это чистая арифметика.

— Сейчас часто можно услышать мнение, что нынешним 20–30-летним не стоит надеяться на государственную пенсию: ее либо отменят вовсе, либо она будет совсем мизерная. А вы как думаете?

— Если говорить о поколении 20-летних, то они начнут выходить на пенсию только в 2060–2065 годах, а мы в нашем прогнозе так далеко не заглядываем — он ограничен 2050 годом. Но если будет реализована большая часть мер, о которых я говорил выше, то для нынешних 35-летних к 2050 году в принципе обеспечивается соотношение пенсий и зарплат на уровне 40%, а коэффициент замещения на уровне 50%. Это подтверждается нашими расчетами.

— Каковы перспективы развития накопительной компоненты пенсий? Старая государственная система накопительной пенсии себя изжила, а новая — гарантированный пенсионный план — так и не внедрилась.

— Бесспорно, было бы очень хорошо, чтобы люди имели возможность формировать пенсионные накопления, которые могли бы служить дополнительным источником дохода при выходе на пенсию. Но пока я не вижу каких-то значимых предпосылок для позитивных изменений. Проблема в том, что в России пока нет объективных условий для того, чтобы накопительный компонент мог активно развиваться. Во-первых, потому что у подавляющей части работников уровень доходов таков, что они не могут постоянно, на протяжении десятилетий отчислять на свою пенсию хотя бы условные 6% от своей зарплаты. Во-вторых, качество работы пенсионных фондов в условиях экономической турбулентности не позволяет обеспечить эффективность пенсионных накоплений в долгосрочном периоде с точки зрения интересов будущих пенсионеров. Это показала история предыдущих 15 лет. По нашим оценкам, в среднем доходность пенсионных накоплений за этот период была практически в полтора раза ниже инфляции. На купирование проблем в целом ряде крупных НПФ пришлось потратить сотни миллиардов рублей. В-третьих, необходимым условием для развития пенсионных накоплений является достаточно высокий уровень доверия к соответствующим финансовым институтам. Пока что они вряд ли могут похвастаться таким доверием, им нужна длительная «история успеха», чтобы его заработать.

Вообще у российской пенсионной системы есть потенциал для развития и совершенствования, но, учитывая инерционность пенсионных процессов и целесообразность постепенной — небольшими «шагами» — реализации соответствующих мер, необходимы их заблаговременная детальная проработка и широкое общественное обсуждение. Тем более что пенсии — это институт, основанный на общественном договоре.

Читайте также: