Проект пенсионного обеспечения в украине

В Украине собираются внедрить, помимо солидарной, еще и накопительную пенсионную систему

Соответствующий законопроект уже одобрил Кабмин. Далее – слово за Радой

Финансировать такие пенсии предлагают за счет дополнительных налогов для работодателей. Помимо 20% ЕСВ их обяжут платить от 15% до 3% ежемесячно

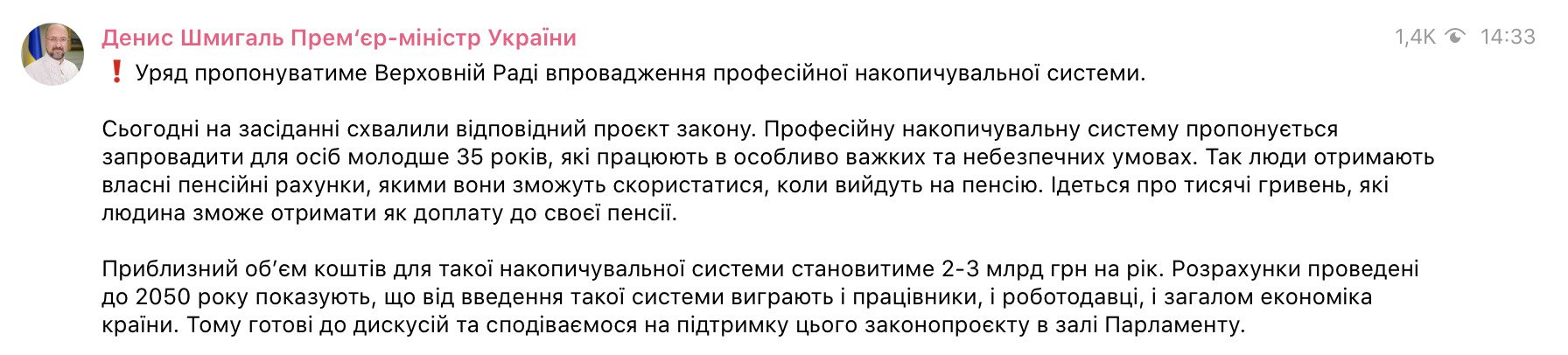

В Украине введут накопительную пенсионную систему для лиц моложе 35 лет, работающих в особо тяжелых и опасных условиях. Это станет дополнением к их солидарной пенсии.

Соответствующий законопроект одобрил на своем заседании Кабинет министров в среду, 18 ноября (чтобы посмотреть проект закона и сравнительную таблицу, доскролльте до конца страницы).

"Правительство будет предлагать Верховной Раде внедрение профессиональной накопительной системы. Сегодня на заседании одобрили соответствующий проект закона. Профессиональную накопительную систему предлагается ввести для лиц моложе 35 лет, работающих в особо тяжелых и опасных условиях. Так люди получат собственные пенсионные счета, которыми они смогут воспользоваться, когда выйдут на пенсию. Речь идет о тысячах гривен, которые человек сможет получить в качестве доплаты к своей пенсии", – написал в своем телеграмм-канале глава правительства Денис Шмыгаль.

По его словам, объем средств для такой накопительной системы составит 2-3 млрд грн в год.

"Расчеты проведенные до 2050 года показывают, что от введения такой системы выигрывают и работники, и работодатели, и вообще экономика страны. Поэтому готовы к дискуссиям и надеемся на поддержку этого законопроекту в зале парламента", – сказано в сообщении.

Источником финансирования станут страховые взносы работодателей, которые будут уплачиваться за счет повышения ставки ЕСВ на общеобязательное пенсионное страхование на замену механизма возмещения расходов на выплату и доставку льготных пенсий.

Так, по программе №1 работодателям придется дополнительно к 22% ЕСВ платить еще 15%, в программе №2 – 7%, в программе №3 – от 3% по согласованию с работниками.

Что предполагается этим законопроектом:

– до полного перехода на выплаты по накопительной системе, источником финансирования пенсий будут страховые взносы, которые будут уплачиваться работодателями за счет повышенной ставки ЕСВ вместо механизма возмещения;

– "пенсионные средства ходят за участником": участники самостоятельно смогут выбирать негосударственный пенсионный фонд, в который будут направляться страховые взносы через Пенсионный фонд;

– вводятся три профессиональные программы:

программа №1 – дает право на получение пенсионных выплат после 50 лет при наличии страхового стажа от 25 лет, из него на работе на вредных профессиях (так называемый список №1) от 10 лет у мужчин и наличия страхового стажа от 20 лет, из него на работе на вредных профессиях от 7,5 лет у женщин.

программа №2 – дает право на получение пенсии после 55 лет и наличия страхового стажа от 30 лет, из него на работе по списку №2 от 12,5 лет у мужчин и наличия страхового стажа от 25 лет, из него на работе по спискам №1 и №2 от 10 лет у женщин.

программа №3 – дает возможность добровольно вступить в накопительную профессиональную пенсионную систему на условиях, определенных в коллективных договорах и на получение пенсионных выплат по достижении 55 лет.

– для лиц до 35 лет, до даты введения уплаты страховых взносов до накопительной пенсии получили не менее трети необходимого стажа на работах, дающих право на льготную пенсию, предусматривается право на перечисление средств в солидарную систему;

– негосударственные пенсионные фонды будут проходить авторизацию

Со списками профессий можно ознакомиться в постановлении Кабмина от 24.06.2016 №461 по ссылке.

Как будет работать накопительная система

Чтобы залатать дыру в Пенсионном фонде, Украине нужны немалые средства, а запрос работодателей и работников направлен на снижение налогового давления, пояснил политолог Александр Радчук.

Так, по планам правительства, 2% от нынешнего ЕСВ будут выделять в накопления, не увеличивая нагрузки ни для фирмы, ни для человека, и еще 2% – по НДФЛ. Эти 4%, объясняет политолог, позволяют в сегодняшних ценах при выходе на пенсию получить 1 миллион гривен.

Отмечается, что воспользоваться этими средствами пенсионер сможет по своему усмотрению: либо получить всю сумму сразу, или равными частями в течение следующих 5-10 лет, или как пожизненное содержание с выплатой определенной фиксированной суммы.

Проект закона

Сравнительная таблица

Ранее OBOZREVATEL писал о том, что минимальной пенсии в Украине едва будет хватать на покупку необходимых продуктов питания. Фактический размер прожиточного минимума на пенсионера практически на 1458 грн больше минимальной пенсии.

В конце сентября Минсоцполитики предложило сбалансировать солидарную пенсионную систему в Украине накопительным уровнем, чтобы не только работодатели, но и граждане ежемесячно делали взносы для своей пенсии.

До конца 2020 года те 60-летние, которые не заработали необходимый стаж, могут получить специальную социальную выплату. Уже со следующего года соцпенсии назначать перестанут.

Такой неприглядный сценарий был заложен еще в 2017 году в рамках пенсионной реформы, предполагавшей повышение пенсионного возраста и трудового стажа, необходимого для выхода на заслуженный отдых.

В постановлении правительства Украины № 1098 говорится, что в 60 лет в 2020 году выйти на пенсию могут те, кто имеет не менее 27 лет стажа. Если есть от 17 до 27 лет стажа, придется работать до 63 лет, а от 15 до 17 лет — 65 лет.

Плюс 75 тысяч нищих и более

Однако в постановлении правительства и эта норма была прописана как временная мера, действующая до 1 января 2021 года. Следовательно, более 75 тысяч украинцев, получавших социальную пенсию в текущем году, лишатся и этого мизерного источника средств к существованию. Многие из них, стоит отметить, ранее усердно работали, но либо без официального оформления, либо за границей, так как вследствие деиндустриализации и закрытия предприятий нормальной официальной работы на родине найти не могли.

И количество таких людей будет нарастать с каждым годом, как снежный ком. Если сейчас на пенсию выходят люди еще советского поколения, у которых был какой-нибудь стаж до 1990-х годов, то следующее поколение не имеет, как правило, и его.

Как говорит руководитель Экономического дискуссионного клуба Олег Пендзин, сейчас из 22 миллионов трудоспособного населения Украины Единый социальный взнос (ЕСВ), то есть отчисления в Пенсионный фонд, платят лишь 11 миллионов. Остальные же трудоустроены либо неофициально, либо за пределами Украины. И большую часть из них ожидает такая же судьба, особенно учитывая, что требуемый трудовой стаж будет повышаться. К 2028-му году он должен составлять уже 35 лет.

Как прогнозирует Пендзин, в такой ситуации люди, чтобы выжить, будут вынуждены жить под мостами и побираться на свалках — если нет родственников, которые смогут кормить.

Коллапс государственного Пенсионного фонда

Возможно, более светлое будущее ожидает тех украинцев, которые все-таки нашли официальную работу на родине и смогут к 2028 году накопить 35 лет стажа? Однако и здесь, увы, все не так радужно. На данный момент дефицит в Пенсионном фонде составляет более 200 миллиардов гривен. «Дыру» в фонде закрывают из госбюджета, у которого в приоритете стоят выплаты международным кредиторам.

Его слова можно считать своеобразным «ободряющим» посылом тем украинцам, кто все-таки работает официально в надежде заработать себе 35-летний стаж в будущем.

В то же время заместитель Федерации профсоюзов Украины Александр Шубин считает премьер-министра большим оптимистом относительно сроков, так как, по его подсчетам, уже через пять лет Украина не сможет платить пенсии. Такой печальный сценарий является не только следствием демографии, но и естественным результатом майдана, шестую годовщину которого как раз отмечают в эти дни.

Пресловутый «безвиз» наряду с массовым закрытием предприятий отправил за пределы страны миллионы трудоспособных украинцев. И теперь около 8 миллионов граждан Украины работают, а их работодатели делают отчисления в Пенсионный фонд, но не Украины, а Польши или Италии.

Однако, даже если Украина вообще не сможет платить пенсии, это не будет означать отмену пенсионных отчислений ныне работающих украинцев. Это означало бы увольнение тысяч чиновников, которые «без пропитания не могут», а Государственный пенсионный фонд, в принципе, может работать и сугубо на себя. Поэтому он в любом случае останется, как и обязательные отчисления в него.

Частные пенсионные фонды с признаками аферы

В качестве дополнительной альтернативы ныне действующей пенсионной системе в Кабмине продвигают концепцию накопительной трехуровневой пенсионной системы. Соответствующий законопроект, по словам депутата от «Евросолидарности» Алексея Гончаренко, на днях согласовал Кабмин. Правительство предлагает Верховной Раде ввести три профессиональных пенсионных программы для молодых работников, которым сейчас менее 35 лет:

1. Право на получение пенсионных выплат после 50 лет при наличии страхового стажа от 25 лет — работодателям придется дополнительно к 22% ЕСВ платить еще 15%;

2. Право на получение пенсии после 55 лет и наличия страхового стажа от 30 лет — 7% отчислений дополнительно к ЕСВ для работодателей;

3. Возможность вступить в негосударственный пенсионный фонд с получением пенсионных выплат по достижении 55 лет. При этом дополнительные отчисления, помимо ЕСВ, — от 3% по согласованию с работниками.

Таким образом, согласно плану, на Украине должна будет заработать трехуровневая пенсионная система (для тех, кто младше 35 лет):

1-й уровень — государственная солидарная система (действует и сейчас);

2-й уровень — государственная накопительная система (попытаются запустить);

3-й уровень — частные пенсионные фонды (уже существуют на Украине, но не пользуются особой популярностью из-за недоверия граждан).

Резко критикует Украину за пассивность в этом вопросе и USAID.

«После 14 лет существования системы негосударственного пенсионного обеспечения в Украине (3-й уровень) оказалось, что это неудачный эксперимент. Неудачный с точки зрения охвата физических лиц, общей суммы накопленных активов, расходов и реальных показателей деятельности, а также, самое главное, результатов», — резюмировали в USAID в апреле этого года.

Возможно, запугивание граждан вероятной отменой государственных пенсий вызвано и этим фактором. Народный депутат из фракции «Слуга народа» Галина Янченко в эфире «Украины 24» недавно говорила, что нынешние 30-летние украинцы могут даже не надеяться, что после достижения пенсионного возраста будут получать пенсии, поэтому им пора задуматься о накопительной системе.

«Мне 32 года, и я думаю, что моему поколению пенсия, на которую можно выжить, уже не светит», — заявила депутат, призвав аудиторию взглянуть на пенсионеров стран Западной Европы, которые живут хорошо, и всё благодаря накопительной пенсионной системе.

В данном контексте можно вспомнить, что картинки со счастливыми немецкими пенсионерами распространялись еще шесть лет назад на майдане, который через год почти в три раза сократил реальные пенсии за счет девальвации.

По сути, частные пенсионные фонды — это частные банки, предлагающие долгосрочные вклады с выплатой через 20-30 лет. И то, что граждане Украины не спешат нести в них свои сбережения, вызвано осознанием нестабильности политической и экономической ситуации в стране.

Многие к тому же регулярно видят пикеты обманутых вкладчиков и подозревают очередную аферу и в системе частных пенсионных фондов. Все-таки украинские банкиры-аферисты нередко успевают ограбить вкладчиков и за год-два существования банка, что уж говорить о периоде в 20-30 лет, когда истечет даже срок давности. Достаточно представить себе такого вкладчика, который вложил бы свои средства в частный пенсионный фонд в 1996 году, когда средняя зарплата была 126 гривен, в надежде получить в 2020-м «огромную пенсию» в 150 гривен с учетом процентов и той малой вероятности, что эта контора до сих пор бы сохранилась.

«Должны быть инструменты для инвестиций. У нас в стране их нет. У нас фондового рынка как такого нет. Единственное, куда можно вкладывать деньги сегодня, — это, наверное, ОВГЗ», — говорит Александр Паращий, аналитик инвестиционной компании Concorde Capital, рассказывая о приоритетных инвестициях украинских частных пенсионных фондов.

На Украине уже есть свежие прецеденты обмана вкладчиков таких фондов. В 2007 году Нацбанк Украины сформировал для своих сотрудников отдельный пенсионный фонд, в который они переводили 3% своих зарплат, чтобы получить дополнительную пенсию со временем. Эти средства НБУ вкладывал в «прибыльные предприятия». В итоге вложенные средства испарились вскоре после победы Евромайдана — в 2015 году.

Пропало в общей сложности около миллиарда гривен. И пропали они потому, что экономические «гении» государственного Нацбанка вкладывали эти средства исключительно в убыточные предприятия (как правило, неликвидные частные банки). В целом же в этой схеме просматриваются все признаки аферы, в результате которой пострадали около 13 тысяч рядовых сотрудников НБУ.

Накопительная система и частные пенсионные фонды, возможно, актуальны в стабильных странах с низким уровнем коррупции, не испытывавших экономических и политических потрясений десятилетиями, но не в Афганистане, Ливии, Украине или Молдавии. В условиях этих стран любые финансовые обязательства с отсрочкой в 20-30 лет напоминают сказку о том, как Ходжа Насреддин взял у шаха деньги, обязуясь через 20 лет научить осла говорить по-человечески.

«Всё равно за эти 20 лет либо шах умрет, либо осел, либо я», — решил Насреддин, подсказав тем самым принцип действий и для многих аферистов из частных пенсионных фондов в нестабильных коррумпированных странах.

Пенсионеров с небольшим трудовым стажем уже со следующего года могут оставить вообще без денег. 1 января 2021 года заканчивается переходный период пенсионной реформы, при котором лицам, не имеющим нужного объема стажа, выплачивалась так называемая социальная пенсия. Со следующего года все эти выплаты отменяются. При этом в Украине сейчас социальные пенсии получают порядка 75,3 тыс. человек, передает «Страна.UA».

На этапе запуска пенсионной реформы в 2017 году были обновлены нормы стажа для выхода на пенсию. Так, чтобы выйти на заслуженный отдых в 60 лет, нужно иметь не менее 27 лет стажа. Если вы можете подтвердить стаж в 17-27 лет, то время выхода на пенсию – в 63 года, если 15-17 лет – в 65 лет.

Согласно постановлению КМУ от 27.12.2017№1098, до 1 января 2021 года установили переходный период. Если стажа не хватало до выхода на заслуженный отдых в 60 лет, назначалась так называемая социальная пенсия. Ее человек получал до достижения 65 лет (если было хотя бы 15 лет стажа) или позже (если стаж был меньше).

Размеры таких пенсий – разные. Они привязаны к прожиточному минимуму для нетрудоспособных лиц (на сегодня – 1 712 грн в месяц, а с 1 декабря 2020 года будет 1 769 грн).

«Размер выплаты определяется следующим образом: берется средний доход семьи на человека и, если он меньше прожиточного минимума, то оплачивается разница. Скажем, если получается 1000 грн в месяц, то пенсия – 712 грн. Если дохода вообще нет, человек получает 1 712 грн. Эту сумму платят до тех пор, пока пенсионер не выйдет на "заработанную пенсию". К примеру, если есть стаж 15 лет, и человек ушел на заслуженный отдых в 60 лет, ему платят социальную пенсию 5 лет. А при достижении им 65 лет, начинают платить ту пенсию, которую человек заработал», – поясняет руководитель Экономического дискуссионного клуба Олег Пендзин.

Если человек не имеет стажа даже в 15 лет, он продолжает получать социальную пенсию.

Но с начала 2021 года схема меняется – человек будет получать лишь свою, заработанную и подтвержденную стажем пенсию.

«То есть, если человек с 15-ю годами стажа выйдет на пенсию в 60 лет, хотя имеет право на выплаты лишь с 65 лет, то 5 лет ему ничего не будут платить. И только с 65 лет пойдут начисления», — пояснил Пендзин.

А если нет даже 15 лет стажа, то рассчитывать на пенсию вообще не приходится.

«В теории можно докупить стаж – 22 тыс. грн за год. Но, во-первых, докупить реально год-два, а не 10. Во-вторых, если у вас есть такие деньги, зачем вообще пенсия», – считает Пендзин.

По словам заместителя главы Федерации профсоюзов Украины Александра Шубина, проблема заложена даже не в самом постановлении Кабмина №1098 – оно прописывает лишь порядок начисления и выплаты временной помощи.

«Проблема – в законе о пенсионном обеспечении. Именно в нем обозначен переходной период до 31 декабря 2020 года. Чтобы решить этот вопрос, нужно либо еще продлевать переходной период, либо переписывать пенсионное законодательство, но на это власти вряд ли пойдут», – говорит Шубин.

Он считает, что профсоюзы уже давно пытаются привлечь внимание властей к этой проблеме, и в правительстве обещали продлить переходной период. Но пока этого не сделали.

В Минсоцполитики утверждают: люди без денег не останутся. Советник министра Николай Шамбир пояснял: социальные пенсии отменят, но вместо них тем, у кого нет необходимого минимального стажа, станут выплачивать государственную помощь. Начисления будут проходить не через Пенсионный фонд, а через соцслужбу. Но сумма такой помощи будет мизерной.

«Тем, кто старше 65 лет, предложат 30% от прожиточного минимума для нетрудоспособных лиц, на сегодня это меньше 600 грн в месяц. Прожить на такие деньги попросту нереально. Хуже всего придется пенсионерам до 65 лет – им вообще ничего не будут платить», – отмечает Шубин.

По словам экономиста Алексея Куща, фактически «отменяя» пенсии для части населения, власти преследуют сразу несколько целей. Во-первых, снять нагрузку с и без того дефицитного Пенсионного фонда. Во-вторых, примирить общество с тотальной фискализацией.

«Уже сейчас власти озвучивают идеи обложить налогом деньги заробитчан и ввести нулевые декларации для всех, чтобы люди заполняли декларации и платили налоги, если их реальные доходы не совпадают с официальными. Но пока все это вызывает резкий негатив среди украинцев. Если пенсии "десоциализируют", и мы увидим стариков, которые попросту окажутся на улице без средств к существованию, государство может вернуть социальные пенсии, и этим аргументировать жесткую фискализацию для всех остальных граждан», – считает Кущ.

Подпишись на наш Telegram и Facebook и следи за самым важным!

Рассказываем, какой принцип выплаты пенсий действует сейчас и в чем суть предложения правительства

Украинцам могут начать платить пенсии по накопительной системе, правда, пока только лицам до 35 лет, которые работают в тяжелых и опасных условиях.

С таким предложением выступил Кабинет Министров, а дальше за проект закона еще должна проголосовать Верховная Рада. Если законопроект примут, накопительная система будет действовать одновременно с солидарной.

Рассказываем, какой принцип выплаты пенсий действует сейчас, в чем суть предложения правительства и каким именно категориям профессий поменяют выплату в первую очередь.

Что не так с солидарной системой

На данный момент выплаты пенсий в Украине осуществляются по солидарной системе.

Солидарная система государственного пенсионного страхования предусматривает, что пенсии выплачивают из текущих поступлений в Пенсионный фонд, а не со сбережений на счету.

Простыми словами: сейчас трудоспособное население вынуждено платить налоги со своих заработных плат для пенсий пожилым людям, которые уже вышли на заслуженный отдых. Для физлиц это делает компания-работодатель, а ФЛП платят такой налог сами.

Когда нынешние работники выйдут на пенсию, они надеются, что так же для них средства будут отчислять следующие поколения, которые будут работать.

Такая система действовала в Украине во времена СССР по примеру немецкой системы 1889 г. авторства канцлера Отто фон Бисмарка. Она была достаточно успешной, потому что количество работающих было большим.

Однако демографическая ситуация в Украине начала ухудшаться, количество работающих уменьшилось, а продолжительность жизни выросла. Таким образом, количество работающих начало не справляться с количеством пенсионеров, а средства в Пенсионный фонд постоянно добавляют из бюджета. С таким же кризисом столкнулись в конце прошлого века и другие страны и начали менять системы выплат.

Изменения в пенсионное обеспечение в Украине начали вводить в конце 90-х, продолжили также 2004-м и 2016-м, однако к накопительному обеспечению перейти не удалось.

В октябре этого года глава правительства Денис Шмыгаль заявил, что Украина через 15 лет не сможет выплачивать пенсии. По его словам, у государства просто не будет ресурсов из-за демографической ситуации, ведь количество трудоспособного населения сокращается.

Что такое накопительная система?

В мировой практике есть еще накопительная и смешанная системы. В каждой стране пенсионный возраст и система выплат отличаются, однако в основном она состоит из государственной и накопительной частей. Государственные выплаты выглядят как гарантированный минимум, к которому могут прилагаться трудовая пенсия из Национальной страховой системы, взносы из страховой компании или Пенсионного фонда. Дополнительно есть частные накопления, корпоративные программы, частные пенсионные фонды.

Например, в Великобритании в большинстве работники отчисляют взносы в пенсионные страховые фонды, от государственной пенсии можно отказаться и не платить налог.

План Кабмина. Кого переведут на накопление

Сначала предлагается ввести профессиональную накопительную систему для некоторых категорий украинцев.

"Экономическая ситуация, финансовое состояние предприятий не дают гарантий человеку, который был занят 8-10 лет на вредных и тяжелых работах, и возможности использовать свое право на назначение заработанной досрочной пенсии", - заявила министр социальной политики Марина Лазебная.

Речь идет о лицах моложе 35 лет, которые работают в особо тяжелых и опасных условиях. Перечень этих опасных профессий - здесь, его поделили на Список №1 и Список №2.

Список №1 - это шахтеры, металлурги, химики, электрики, врачи-рентгенологи, водолазы, слесари по ремонту подвижного состава поездов, диспетчеры полетов, газосварщики (список занимает 35 страниц).

Список №2 - это работники добывающей промышленности, занятые на поверхности, ремонтных работах , сотрудники предприятий табачной промышленности, парфюмерно- косметической , забойщики скота.

Накопительная профессиональная пенсионная система охватит почти 150 тыс. работников.

Как будет работать новая система

Пенсионных программ будет три, а работники будут иметь свои счета.

"Так люди получат собственные пенсионные счета, которыми они смогут воспользоваться, когда выйдут на пенсию. Речь идет о тысячах гривен, которые человек сможет получить как доплату к своей пенсии", - рассказал премьер-министр Денис Шмыгаль.

Итак, законопроект предлагает три программы:

- Первая программа дает право на получение пенсионных выплат после 50 лет при работе по Списку №1 от 10 лет у мужчин и от 7,5 лет у женщин.

- Вторая программа – после 55 лет при работе по Списку №2 от 12,5 лет у мужчин и от 10 лет у женщин.

- Третья программа дает возможность добровольно вступить в НППС (накопительную профессиональную пенсионную систему) на условиях, определенных в коллективных договорах и на получение пенсионных выплат по достижении 55 лет.

Кроме того, предполагается предоставить право участия в накопительной системе другим работникам на условиях, определенных по результатам соцдиалога в коллективных договорах, соглашениях.

Предоставляется право предприятиям-должникам рассрочить до 60 календарных месяцев суммы неуплаченных Фонду расходов на выплату и доставку пенсий.

Механизм вводит социальную ответственность предприятия в отношении бонусных программ пенсионного обеспечения.

Участник программы может сам выбрать фонд. По достижении стажа для получения льготной пенсии гражданин может:

- оформить договор о получении выплат со своего счета;

- оформить пенсию на определенный срок (не менее 10 лет);

- снять все средства со счета единовременно.

Появилось право на наследование остатка средств на счете в случае смерти пенсионера.

Откуда возьмут деньги?

Кабмин предлагает брать средства не из личных отчислений работников. Работодатели должны сами платить страховые взносы за счет увеличенного налога ЕСВ. Если работник уйдет с этой работы, накопления за ним остаются.

ЕСВ (единый социальный взнос) сейчас и так немаленький, он составляет 22%. Его платят работодатели за наемных работников, а также ФЛП. По программе № 1 работодателям придется дополнительно до 22% ЕСВ платить еще 15%, по программе № 2 - 7%, по программе № 3 - начиная от 3%.

Объем средств для системы составит 2-3 млрд грн в год. По словам премьера, от введения такой системы выиграют и работники, и работодатели, и экономика.

Законопроект предусматривает запуск с 1 января 2021 года, однако на заседании Кабмина было высказано сомнение, что это возможно сделать в такие короткие сроки.

Украина особенно нуждалась в пенсионной реформе хотя бы потому что размер ее ежемесячных пенсионных выплат является одним из самых низких в Европе. Учитывая, что за последнее время размер заработной платы в Украине вырос практически вдвое, пенсии населения скатились за черту среднего прожиточного минимума. Правительство к 2024 году рассчитывает вывести Пенсионный Фонд из дефицита, в котором он в настоящее время находится.

Слабым звеном в ныне существующей в стране пенсионной системе можно смело назвать широкую теневую занятость. И также неумолимо растущий показатель соотношения уровня пенсионеров к работающему населению. В этом Украина догоняет Европу.

Пенсионная система в Украине

В настоящее время на Украине действует солидарная система, предусматривающая несколько видов пенсий:

- Пенсии по возрасту. Начисляется при минимальном стаже равном 15 годам трудовой деятельности. А также в трудовом стаже: для женщин 30 лет, для мужчин 35 лет. В формулу расчета такого вида пенсии входят: зависимость средней ЗП работника к средней ЗП по Украине и коэффициент выработанных лет.

- Социальные пенсии. При низком трудовом стаже (меньше 15 лет) работник имеет право на получение ежемесячной социальной выплаты. Ее величина напрямую зависит от прожиточного минимума.

- Пенсии при потере кормильца. Без необходимого трудового стажа умершего кормильца, близкие родственники, находящиеся на содержании, не имеют прав на ежемесячные выплаты.

- Пенсия по инвалидности. Размер пенсии зависит от степени потери трудоспособности человека. Для получения данной выплаты необходимо иметь страховой стаж 2–5 лет, в зависимости от возраста человека.

Изменения грядущей пенсионной реформы 2017 года

Изменения, содержащиеся в новом законопроекте о реформе, могут вступить в силу же октябре 2017 года. Сам размер выплат вырастет, но вот выйти на пенсию будет значительно сложнее.

В чем заключаются изменения:

- Льготники: вышедшие на пенсию в Украине раньше будут финансировать работодателем. Для них изменится ставка социального взноса до 37 процентов. Это касается шахтеров, медработников и прочих. 2019 год готовит для них нововведения в виде будущих накоплений на частных счетах для работающих в возрасте до 35 лет. Пока это финансирование происходит за счет ПФ. Таким образом, правительства пытается его разгрузить за счет накопления средств в профессиональный системах. Размер социального взноса для работников льготного списка менее вредных условий труда составит 29 процентов от ЗП.

- Изменениям подлежит цифра страхового стажа. Работающие, с 25-ти летним стажем смогут выйти на пенсию в возрасте 60-ти лет. Но с последующими годами эта цифра изменится до 35-ти в 2018 году. Расчет, производится прибавляя ежегодно один год. Если же работник не достиг необходимого стажа в возрасте 65-ти лет он может рассчитывать на ежемесячную социальную выплату, цифра которой будет зависеть от суммы доходов всех членов семьи пенсионера.

- Возможность докупить недостающий стаж. Размер суммы одного года стажа составит 16896 гр. Максимально возможное количество приобретенных лет будет равняться 5 годам. Малоимущие пенсионеры, не имеющие возможности купить недостающие года смогут рассчитывать лишь на ежемесячную социальную выплату.

- Пенсионеров, предпочитающих продолжать рабочую деятельность, освободят от налогообложения. Такой шаг позволит правительству увеличить средний размер пенсии на 18 процентов.

- Солидарная пенсионная система закончит свое существование. Лишь первый уровень продолжит эту традицию. Добровольными пенсионными взносами граждан, будут пополнятся негосударственные пенсионные фонды. Новоиспеченный пенсионер сможет воспользоваться накоплениями или же передать их по наследству.

- Освоевременивание пенсий для тех, кто не получал прибавки за последние четыре года.

Как рассчитывается размер пенсионной выплаты

Основными показателями расчета пенсии являются:

- размер средней ЗП по Украине;

- выработанные годы (рассчитывает коэффициент при умножении каждого выработанного года на 1,35);

- зависимость личной ЗП — средняя величина между тремя последним ЗП работника к среднему размеру ЗП по Украине (этот показатель меняется ежегодно).

Все это при величине перемножаются между собой и в итоге получается размер ежемесячной пенсионной выплаты.

Льготы для пенсионеров в Украине

Ситуация с пенсионными льготами, к сожалению, неутешительная. С 2016 года их распределение было передано в органы местного управления. Но при существующем системе выделенные деньги не доходят до адресата, а застревают в центральных органах власти. Таким образом, как таковые льготы пенсионерам в реальном положении вещей, отсутствуют.

Дефицит пенсионного фонда и уравнивание пенсий. Острый дефицит Пенсионного фонда довольно-таки яркий показатель того, что страна находится в глубоком экономическом кризисе. Для стабилизации ситуации необходима общая реформа:

- уменьшение НДС;

- стабилизации нулевой ставки ЕСВ;

- стабилизация налога на доходы в пределах 19%;

- стабилизация налога на прибыль в пределах 29%.

Таким образом, произойдет общее распределение труда и семейный бюджет поднимется на необходимый уровень для стабилизации экономического роста.

Еще одним вариантом влияния на дефицит ПФ является:

- увеличение пенсионного возраста в Украине;

- уменьшение среднего размера пенсии в Украине;

- освобождение ПФ от несвойственных ему расходов, одной из которых является доплата к минимальной пенсии.

Новоиспеченная реформа 2017 года грозит быть социально справедливой. Реальными шагами к этому могут стать:

- борьба с теневой заработной платой;

- борьба с равенством;

- новая улучшенная пенсионная система.

В настоящее время сложно судить о будущем пенсионной системы Украины. Только время покажет насколько эффективными будут предпринятые сегодня меры в последующие годы. Одно можно сказать с уверенностью, процесс это непростой и требующий времени. Нынешние пенсионеры, чья средняя продолжительность жизни в Украине оставляет желать лучшего, вряд ли заживут лучше в недалеком будущем.

Вопрос пенсионного обеспечения в Украине на протяжении многих лет остается важнейшим, требуя эффективного и грамотного решения. В течение долгого времени велись жаркие дискуссии среди чиновников и парламентариев о том, как реформировать пенсионную систему.

В результате Закон «О внесении изменений в некоторые законодательные акты Украины относительно повышения пенсий», проделав длительный путь согласований, уточнений, корректировок, был принят депутатами Верховной Рады Украины 3 октября 2017 года. В этой статье изложены основные тезисы, изменения и принципы расчета пенсий для разных категорий граждан в свете новых законодательных новшеств. В чем их суть – речь пойдет ниже.

На сегодняшний день планы по изменению пенсионной системы становятся реальностью. Благодаря принятому Закону стартовала процедура осовременивания пенсий, за которым последуют и другие нормы, прописанные в документе. Принятие этого важнейшего документа является серьезным шагом на пути реформирования пенсионной системы и сферы социального обеспечения в целом.

Население Украины, в частности, пенсионеры и те, кто вот-вот перешагнет границу пенсионного возраста, пытаются понять, чего ждать от пенсионной реформы, в чем состоит суть изменений, какие планы государства на этот счет и в какие сроки следует ждать нововведений. Разобраться в сложностях пенсионных реформ поможет эта статья, в которой изложена информация из официальных источников, мнения аналитиков и ответы на самые «горячие» вопросы.

В чем суть пенсионной реформы в Украине

Итак, еще в 2017 году в Украине стартовал первый этап пенсионной реформы, что неоднократно анонсировалось как на правительственном уровне, так и в средствах массовой информации. Более ранние версии пенсионной реформы оказывались нежизнеспособными, при всей их амбициозности не принесли ожидаемого повышения уровня пенсий и не стали гарантией обеспеченной старости для граждан Украины.

Новые шаги по реформированию стали результатом партнерства Украины с МВФ (International Monetary Fund), с которым был заключен Меморандум о сотрудничестве. В соответствии с принятым документом, Правительство Украины должно предпринять ряд существенных шагов по реформированию пенсионной системы, разработав соответствующую законодательную базу и подготовив условия для администрирования. Как известно, пенсионное обеспечение является показателем благополучности общества и экономической устойчивости государства.

Именно эти условия способствовали разработке и принятию поправок в Закон о пенсиях, за которые проголосовали народные избранники 3 октября 2017 года.

В сфере социальной политики государство обязано заботиться о своих гражданах, достигших преклонного возраста или утративших способность продолжать трудовую деятельность. Эта забота должна заключаться в регулярной выплате пенсий, размер которой обеспечивает насущные потребности лиц преклонного возраста. Как дело обстоит на самом деле, - поговорим чуть позже, а пока перейдем к сути пенсионной реформы.

Реформирование заключается во внедрении трехуровневого пенсионного обеспечения, которое до настоящего дня состоит из солидарной системы и накопительной пенсии. Если первая часть пенсионной системы худо-бедно работает в стране, то накопительные пенсии практически остаются нереализованным сектором.

В планах Правительства Украины – запуск механизма солидарной пенсии в комплексе с добровольным пенсионным страхованием, которое должно стать неотъемлемой частью всей пенсионной системы в стране:

- солидарная система

- общая накопительная

- добровольная негосударственная накопительная

В планах Кабмина и профильных министерств – сокращение дефицита ПФУ, который составляет более 145 млрд грн. Этот разрыв между доходной и расходной частью покрывается средствами Государственного бюджета Украины.

Средний размер пенсий увеличится и это также приведет к росту расходной части бюджета ПФУ. Таким образом, при возросшей расходной части сокращение дефицита ПФУ можно воспринимать как существенный шаг по исправлению ситуации в пенсионном обеспечении.

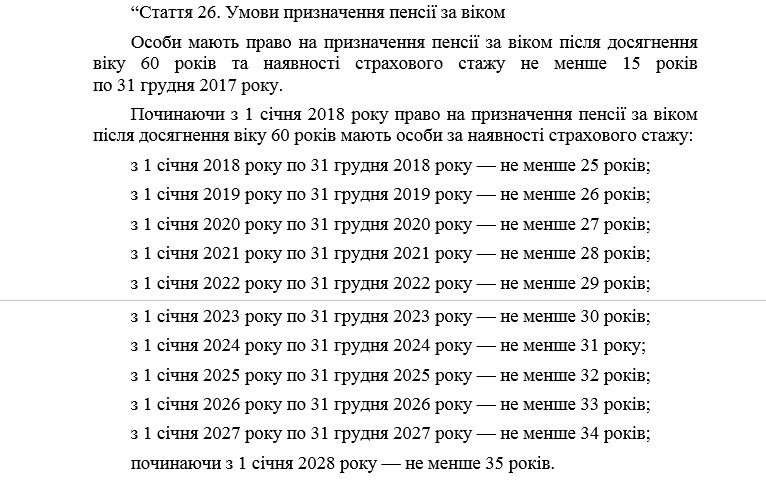

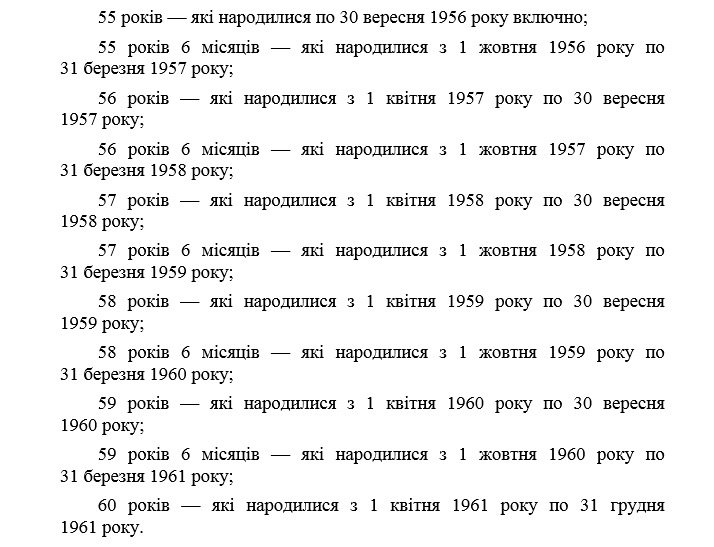

Статья 26 Закона Украины «Об общем государственном пенсионном страховании», в соответствии с принятыми поправками теперь регламентирует пенсионный возраст 60 лет при наличии страхового стажа не менее 15 лет (см. таблицу).

Право на досрочный выход на пенсию имеют женщины 1961 года рождения и старше, которые имеют необходимое количество лет страхового стажа.

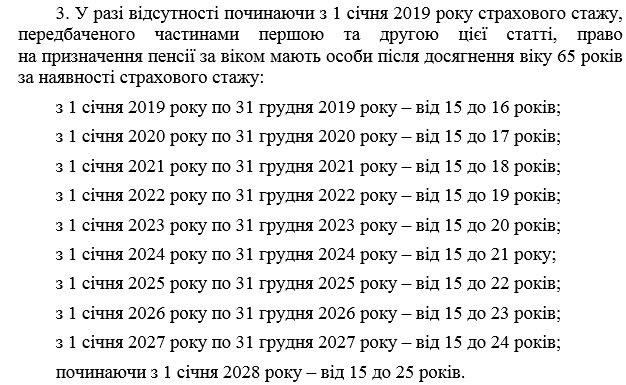

В возрасте 65 лет могут выйти на пенсию лица, имеющие на 1 января 2019 года количество лет страхового стажа, указанного в таблице ниже.

На данный момент проводится существенное осовременивание пенсий, а работающим пенсионерам предоставляется право получения пенсий в полном объеме.

В чем заключается смысл осовременивания пенсий:

- Единый показатель средней зарплаты, используемый при назначении пенсии на уровне 3764,4 грн

- Стоимость показателя страхового стажа – 1%

- Страховой стаж для женщин – 30 лет, для мужчин – 35 лет.

- На переходный период для новых пенсий стоимость года страхового стажа останется 1,35%.

- Для усовершенствования расчета пенсий предполагается их автоматический перерасчет.

Если застрахованное лицо имеет стаж 30 лет (женщины) и 35 лет (мужчины), то предусматривается пенсия на уровне прожиточного минимума. Ежегодно будет проводиться индексация пенсий: в 2019-2020 г.г – по решению Кабинета Министров Украины, начиная с 2021 года, - с учетом индекса потребительских цен.

Максимальный размер ежемесячной страховой выплаты не должен превышать 10 прожиточных минимумов для трудоспособных граждан. Такая же норма предусматривается для страховых выплат лицам, утративших кормильца.

Отменяются специальные пенсии для:

- Государственных служащих

- Научных деятелей

- Должностных лиц местного самоуправления

- Прокуроров

- Депутатов

- Журналистов

Пенсии, которые были назначены в более ранние сроки, остаются в прежнем объеме. При недостатке страхового стажа предусматривается его «покупка» с коэффициентом 2 – до 12 месяцев и с коэффициентом 1,5 – до 24 месяцев.

Поправки в Закон о пенсиях также предусматривает целый ряд механизмов совершенствования пенсионных начислений и выплат. Это касается и возможности автоматического перерасчета без обращения в Пенсионный фонд, и упрощение проверок документов о заработной плате, других процедурных вопросов.

Виды пенсий

Пенсии подразделяются на четыре вида:

- по достижению определенного возраста

- по получении инвалидности

- при потере (отсутствию) кормильца

- военные пенсии

Пенсии, назначаемые по достижению определенного возраста, будут находиться под администрированием ПФУ, Фонд будет аккумулировать денежные средства и производить выплату пенсий.

Пенсии по инвалидности будет выплачивать Фонд социального страхования. Пенсии по утрате кормильца также будет финансировать ФСС – Фонд социального страхования Украины.

Пенсии по выслуге лет останутся только для военнослужащих, имеющих выслугу не менее 25 лет. Выслуга будет фиксированной, но взносы, уплачиваемые с фонда оплаты труда, будут перечисляться в двойном размере. По словам министра социальной политики, пенсионные выплаты военнослужащим до 60 лет будут производиться за счет средств Государственного бюджета, свыше 60 лет – за счет средств Пенсионного фонда.

В связи с увеличением пенсионного возраста в Украине стоит отметить, что в нашей стране даже после повышения пенсионного возраста этот показатель остается одним из самых низких в Европе. Например, в ряде стран пенсионный возраст составляет 60-65 лет как для мужчин, так и для женщин, а в Швеции ведется обсуждение вопроса о повышении пенсионного возраста до 75 лет.

Безусловно, не вполне корректно сравнивать социальное обеспечение достаточно благополучной Швеции и только выстраивающей свою национальную экономику Украины. Но постепенный переход на европейские социальные и жизненные стандарты является необходимым условием развития нашего общества на новом качественном уровне.

Цели пенсионного реформирования

Пенсионная реформа, кроме того, что она обусловлена требованиями Меморандума с МВФ, несет в себе механизм поступательного развития социального обеспечения в Украине. Специалисты сходятся во мнении, что пенсионное реформирование принесет ряд положительных результатов, а именно:

- Обеспечит надежность и стабильность пенсионных выплат

- Оптимизирует механизм управления средствами, поступающими в ПФУ

- Стимулирует украинцев отказываться от зарплат в конвертах, чтобы своими взносами обеспечить себе пенсию по возрасту

- Повышает сознательность граждан в части заботы о своем будущем

- Повысит уровень жизни пенсионеров, что является самой главной целью пенсионной реформы.

Забота о пенсионном обеспечении

Одной из целей реформирования является развитие у каждого гражданина чувства ответственности за свое будущее. Перекладывать ответственность на государство, надеясь, что оно будет заботиться о человеке в старости, - несколько безответственно. К сожалению, наше государство пока не в состоянии обеспечить достойное денежное обеспечение пожилых людей.

В стране, где экономика подорвана военными действиями на востоке страны, а также олигархическими и политическими распрями, снимать с себя ответственность за собственное благополучие, мягко говоря, неразумно. Говоря словами классика, «спасение утопающих – дело рук самих утопающих». Эта мысль опосредованно заключена в третьей составляющей пенсионной системы, - в добровольном пенсионном страховании.

Для справки: на сегодняшний день в Украине 12 млн пенсионеров, на которых приходится 10 млн работающих граждан. Взносы в виде ЕСВ, который удерживается с фонда оплаты труда, являются источником доходной части бюджета ПФУ. Становится очевидным, что выход из «тени» выплат по заработной плате будет способствовать увеличению объема поступлений в ПФУ.

В минувшем году размер единого социального взноса был существенно снижен. Правительство надеялось таким образом ликвидировать дефицит бюджета пенсионного фонда за счет увеличения притока финансирования. К сожалению, этого не произошло, а дефицит бюджета ПФУ увеличился еще больше.

Пенсионная реформа: таблица выхода на пенсию

Ожидается, что реформирование пенсионной системы принесет пенсионерам стабильность и повышение размера пенсии.

Пенсионная реформа для работающих пенсионеров

Для работающих граждан пенсионная система принесет четкое понимание, что ждать при наступлении пенсионного возраста, в каком возрасте он наступит в зависимости от года рождения. Пенсионное реформирование также даст возможность работоспособным гражданам активно участвовать в добровольном пенсионном страховании, чтобы подготовиться к выходу на пенсию и обеспечить себе благополучную старость.

Со стороны государства для работающих, которые рассматриваются как потенциальные пенсионеры, следует ждать дальнейших шагов по реализации пенсионной реформы, улучшению администрирования финансовых потоков и стимулированию работодателей проводить регулярные отчисления в ПФУ.

Читайте также: