Программа отчетности за полугодие в пфр

Мне, как эксперту, в последнее время бухгалтеры задают очень много вопросов по заполнению РСВ за первое полугодие 2020 года:

- Как заполнить приложение 1 по новому тарифу для субъектов малого и среднего предпринимательства

- Как оформить РСВ, если организация относится к пострадавшей отрасли, а ФНС не принимает отчёт

- Как заполнить РСВ в случае, если организация применяла код тарифа 11, а теперь применяет 21 код

- Как сдать отчёт, если организация попала под 0%. Нужна помощь в сдаче

Эти и другие вопросы рассмотрим в этой статье, которая поможет разобраться с заполнением расчёта по страховым взносам.

Для оказания помощи малому и среднему бизнесу Правительство России во втором квартале ввело новые тарифы страховых взносов. Эти изменения вошли в пакет мер по поддержке предпринимателей.

Применять новые тарифы имеют право следующие страхователи:

- Организации и индивидуальные предприниматели, работники которых получают зарплату более 12 130 руб. Такие предприниматели могут применять тариф 15% для начисления страховых взносов на сумму выше уровня минимальной заработной платы по каждому работнику, а это в два раза меньше от действовавшего до 01.04.2020 года размера тарифа. Основание - (ст. 5, 6, п. 6 ст. 7 Закона от 01.04.2020 N 102-ФЗ)

- Субъекты малого и среднего предпринимательства, которые ведут деятельность в пострадавших отраслях от коронавируса и основной ОКВЭД у таких предпринимателей соответствует Постановлениям Правительства. Эти организации и предприниматели при расчете страховых взносов за апрель – июнь 2020 года имеют право применять нулевой тариф. Основание - ст. 3 Закона от 08.06.2020 № 172-ФЗ.

Все ожидали, что ФНС примет новую форму РСВ уже ко 2 кварталу 2020 г. Но нет, РСВ за полугодие 2020 г. сдается по старой форме, утв. Приказом ФНС от 18.09.2019 № ММВ-7-11/470@. Новый РСВ нужно будет подавать по итогам 2020 г. – к этому моменту ФНС обещала утвердить новую форму с учётом всех изменений.

Коды в РСВ по новым тарифам страховых взносов

Для правильного заполнения страхователями отчёта РСВ, Федеральная налоговая инспекция ввела два новых кода тарифа:

- 20 — для взносов по ставке 15%

- 21 — для взносов по нулевым ставкам

В данный момент эти коды — рекомендованные, в будущем будут нормативно закреплены в Порядке заполнения РСВ.

Новые правила заполнения РСВ по ставке 15%

Приложения раздела 1 отчёта заполняются отдельно для выплат в пределах 12 130 руб. и выплат, превышающих 12 130 руб. В строке 001 для выплат в размере МРОТ указываем код тарифа «01», а для выплат, превышающих МРОТ, — код «20».

В 3 разделе по сотрудникам в каждом месяце добавляем по две записи:

- по коду «НР» - для выплат до МРОТ

- по коду «МС» («ВПМС» или «ВЖМС»)— к сумме, превышающей МРОТ

Остальные разделы и приложения расчёта по страховым взносам необходимо заполнять в обычном порядке.

В подразделах 1.1, 1.2 раздела 1 и приложения 2 к разделу 1 по коду тарифа 01 отображаем необлагаемые суммы вместе с выплатами в пределах 12 130 руб. В подразделы с кодом тарифа 20 отображаем только выплаты, превышающие МРОТ, при этом в строках по необлагаемым суммам ставится 0.

Коды категорий застрахованных лиц для данного тарифа:

Новые правила заполнения РСВ по ставке 0%

В разделе 1 за первое полугодие 2020 приложения 1 и 2 заполняются по каждому тарифу отдельно.

В строке 001 в приложениях 1 и 2 по общему тарифу страховых взносов указывается код «01», по которому отражаются выплаты сотрудникам за 1 квартал 2020 года нарастающим итогом.

В строке 001 в приложениях 1 и 2 по нулевому тарифу указывается код «21». Строки 010-050 в подразделах 1.1, 1.2 и приложении 2 с кодом тарифа «21» заполняются в общем порядке, строка 060 имеет нулевое значение.

Включаются все выплаты в пользу сотрудников за период с 1 апреля по 30 июня 2020 года по нулевому тарифу (письмо от 09.06.2020 № БС-4-11/9528, п. 5.4, 10.1 Порядка заполнения, утв. приказом ФНС от 18.09.2019 № ММВ-7-11/470).

В 3 разделе по сотрудникам помесячно указывается код «КВ» («ВЖКВ» или «ВПКВ»). Строки 140-160 заполняются в обычном порядке, а строка 170 будет равна 0.

Коды категорий застрахованных лиц для данного тарифа:

Мера по списанию налогов распространяется:

- на организации, которые включены в реестр МСП на основании налоговой отчётности за 2018 год (эту отчётность нужно представить не позднее 30.06.2020), ведущих деятельность в пострадавших от коронавируса отраслях

- ИП, занятых в пострадавших от коронавируса отраслях

- социально ориентированные НКО, которые с 2017 года получают некоторые гранты и субсидии

- НКО и религиозные организации, указанные в подп. 19.6 п. 1 ст. 265 НК РФ

Если вы относитесь к категории страхователей, которые имеют право на указанные льготы по взносам, при заполнении РСВ за полугодие 2020 года имейте в виду, что льготные тарифы применяются только с апреля 2020 года, а за январь-март начисляете взносы в обычном порядке. Это предусмотрено п. 5.4 и 10.1 Порядка заполнения РСВ и отражено в контрольных соотношениях к расчёту.

Если у вас есть вопросы по заполнению отчетности и расчету зарплаты, оставляйте контакты ниже, мы поможем:

Контрольные соотношения для действующей формы расчёта по страховым взносам ФНС направляла письмом от 07.02.2020 № БС-4-11/2002@. Теперь служба их дополнила (письма от 10.06.2020 № БС-4-11/9607, от 29.05.2020 № БС-4-11/8821@).

Актуальные контрольные соотношения представлены в таблицах ниже:

Пример заполнения 3 раздела в РСВ по двум тарифам

Выплата сотруднику гражданину РФ за апрель составила — 15 000 рублей, из них 4 000 руб. — пособие по временной нетрудоспособности. Облагаемая база равна 11 000 рублей, что меньше МРОТ. За май и июнь выплата также составила 15 000 рублей, но уже без необлагаемой части. Поэтому нужно заполнить два раздела 3:

1. Подраздел 3.2.1 с кодом категории НР:

2. Подраздел 3.2.1 с кодом категории МС:

Пример заполнения 3 раздела в РСВ по 0 тарифу:

Выплаты сотруднику гражданину РФ за апрель - май составили по 15 000 рублей. Облагаемая база равна 15 000 рублей, сумма налога равна 0.

Из-за коронавируса субъектам МСП с апреля снизили страховые взносы, а особо пострадавшим взносы за полугодие вообще обнулили. С учётом этих новшеств ФНС обновила контрольные соотношения по проверке расчёта по взносам. Таким категориям плательщиков заполнять РСВ за полугодие придётся по-новому.

Например, организация ООО «Стройкомплекс», которая включена в реестр МСП и ведёт деятельность в пострадавшей от коронавируса отрасли экономики.

В I квартале 2020 года организация применяла общий тариф, а с 1 апреля 2020 года – нулевой тариф по страховым взносам.

На предприятии работает 9 человек. Облагаемая база по страховым взносам за I квартал 2020 года составила 900 000 руб. Облагаемая база за полугодие 2020 года составила 900 000 руб., помесячно – 300 000 руб.

Бухгалтер заполнила РСВ за полугодие 2020 года с учётом общего тарифа за I квартал и нулевого – за полугодие 2020 года.

В строках 001 отдельных листов приложения 1 к разделу 1 и приложения 2 к разделу 1 по общему тарифу, в который вошла облагаемая база для страховых взносов за I квартал 2020 года, бухгалтер указала код тарифа «01».

В строках 001 отдельных листов приложения 1 к разделу 1 и приложения 2 к разделу 1 по нулевому тарифу для субъектов МСП бухгалтер указала код тарифа «21» по облагаемой базе за полугодие 2020 года.

В разделе 3 бухгалтер заполнила один лист на каждое застрахованное лицо за три месяца отчётного периода. В строки 140–150 подраздела 3.2.1 раздела 3 включил суммы выплат помесячно. Код застрахованного лица – «КВ».

Консультирует по вопросам правильности расчёта заработной платы более семи лет.

Читайте другие статьи автора в нашем блоге:

Тамара Дашина, заместитель управляющего ГУ отделением ПФР по г. Москве и Московской области

Отчитаться в Пенсионный фонд за полугодие надо не позднее 15 августа. В этой статье рассмотрены семь запутанных ситуаций, когда заполнение формы РСВ-1 ПФР вызывает у бухгалтеров больше всего вопросов. Статья подготовлена нашими коллегами из журнала »Спутник Главбуха».

Отчет по взносам за полугодие надо сдать в ПФР по той же форме, что и за I квартал 2014 года (утв. постановлением Правления ПФР от 16 января 2014 г. № 2П). Она включает в себя не только данные о взносах в ПФР и ФФОМС, но и персонифицированные сведения о работниках.

Есть расхождения между уплаченными и начисленными взносами

Компания платит взносы в рублях, а начисления в расчете показывает в рублях и копейках. Проверочная программа ПФР выдает предупреждение.

Как заполнить расчет. Если уплаченная сумма на несколько копеек меньше начисленной, а компания хочет избежать мизерной недоимки, можно доплатить копейки в фонд до представления расчета.

Но это не обязательно, ведь в данном случае расхождения между уплаченными и начисленными взносами не являются ошибкой. По закону взносы надо перечислять в полных рублях ( ч. 7 ст. 15 Федерального закона от 24 июля 2009 г. № 212-ФЗ). В рублях и копейках их можно будет платить с 2015 года ( Федеральный закон от 28 июня 2014 г. № 188-ФЗ, подробнее см. статью »Больше компаний будут обязаны сдавать электронную отчетность по взносам»). А бланк РСВ-1 предусматривает, что все суммы надо приводить с копейками. Копейки возникают при расчете взносов с выплат сотрудникам в разделе 6 (где показывают персонифицированные сведения). Оттуда они попадают в раздел 2, а затем в раздел 1 расчета. И получается, что начисления в строках 100–130 указаны с копейками, а суммы уплаты в строках 140–144 — в целых рублях. В итоге по строке 150 образуется небольшая переплата или долг. В последнем случае компания не обязана исполнять требование ПФР о перечислении копеечной недоимки. Это подтверждает Минтруд России (письмо от 14 февраля 2013 г. № 17–4/264).

У организации два бизнеса, оба подпадают под льготу по взносам

Компания на упрощенке ведет два вида деятельности, которые подпадают под льготные тарифы страховых взносов. Непонятно, какой код ОКВЭД надо ставить на титульном листе формы РСВ-1 ПФР.

Как заполнить расчет. Надо привести код той деятельности, которая приносит компании как минимум 70 процентов от общего дохода. Именно такой бизнес дает право на пониженные тарифы ( п. 8 ч. 1 ст. 58 Закона № 212-ФЗ). Коды берут из классификатора ОК 029–2001 ( п. 5.8 Порядка заполнения РСВ-1 ПФР). На новый классификатор ОК 029–2014 (утв. приказом Росстандарта от 31 января 2014 г. № 14-ст) надо будет ориентироваться лишь в следующем году.

Бывает, что оба бизнеса приносят примерно одинаковый доход. Например, доля доходов от каждого в общей выручке составляет 50 процентов. Тогда надо проверить, входят данные виды деятельности в одну группу ОКВЭД или в разные. Скажем, производство офисной (ОКВЭД 36.12) и кухонной мебели (ОКВЭД 36.13) входит в одну льготную группу — производство мебели (ОКВЭД 36.1). Компания, которая производит и то и другое, имеет право считать взносы по пониженному тарифу. Даже если каждая деятельность сама по себе приносит меньше 70 процентов доходов. Ведь выручка по обоим видам деятельности в целом составляет 100 процентов. Долю доходов от производства мебели (100%) надо отразить в подразделе 3.5. А на титульном листе показывают код группы — 36.1.

Если виды деятельности входят в разные группы ОКВЭД и при этом каждый из них приносит компании менее 70 процентов дохода, то права на пониженный тариф нет ( письмо Минтруда России от 3 апреля 2013 г. № 17–4/551). Значит, подраздел 3.5 заполнять не требуется. Тогда на титульном листе необходимо привести тот код ОКВЭД, который соответствует основной деятельности компании в выписке из ЕГРЮЛ. А взносы надо платить по общему тарифу.

В первом полугодии компания начисляла единовременное пособие на ребенка

Непонятно, надо ли в строки 200 и 201 включать единовременное пособие при рождении ребенка.

Как заполнить расчет. Единовременная выплата при рождении ребенка является государственным пособием, поэтому освобождена от взносов ( п. 1 ч. 1 ст. 9 Закона № 212-ФЗ). А раз так, эту сумму надо отразить и в строке 200, и в числе необлагаемых выплат в строке 201. В 2014 году пособие составляет 13 741,99 руб. ( письмо ФСС РФ от 28 января 2014 г. № 17-03-11/06–1026).

Компании, которая платит сотрудницам пособие сверх данной суммы, безопаснее начислить взносы на доплату. А саму ее отразить только в числе всех выплат — по строке 200.

Как узнать, что электронный РСВ-1 сдан

Компании, у которой среднесписочная численность сотрудников за 2013 год превышает 50 человек, надо сдать электронный отчет. Его представление подтверждает квитанция о приеме ( Административный регламент, утв. приказом Минтруда России от 22 октября 2012 г. № 329н). Этот документ фонд должен прислать в течение одного рабочего дня после отправки расчета. Но только при условии, что проверочная программа фонда подтвердит, что все контрольные соотношения в отчетности верны. Иначе вместо квитанции о приеме придет протокол ошибок. Их надо будет исправить и отправить расчет заново. Причем тоже не позднее 15 августа. Если опоздать, возможен штраф — 5 процентов от взносов, начисленных к уплате за апрель, май и июнь. Но не больше 30 процентов от этой суммы и не меньше 1000 руб. ( ч. 1 ст. 46 Федерального закона от 24 июля 2009 г. № 212-ФЗ).

В персонифицированных сведениях прошлого периода ошибка в стаже

Неясно, как исправлять неверный стаж в индивидуальных сведениях за прошлые кварталы.

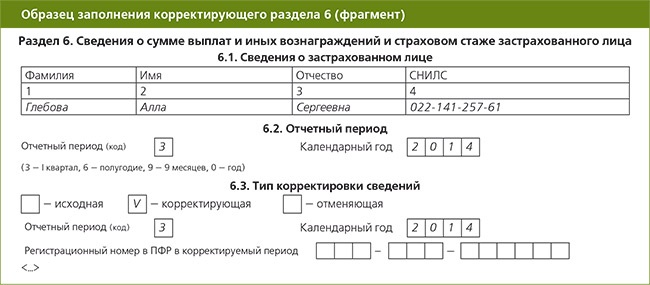

Как заполнить расчет. Надо сдать РСВ-1 за полугодие вместе с корректирующими сведениями за тот период, в котором компания отразила работнику неверный стаж. Форма корректировок зависит от того, когда произошла ошибка — в 2014 году или раньше.

Если обнаружена ошибка в стаже при заполнении РСВ-1 за I квартал 2014 года, то надо приложить к полугодовому расчету корректирующий раздел 6 (см. образец ниже). А в нем показать не только правильный стаж, но и все другие данные. И те, которые были исправлены, и те, которые остаются без изменений.

Если же ошибочный стаж обнаружили в индивидуальных сведениях за 2013 год или более ранние периоды, к расчету за полугодие надо приложить корректирующую форму персонифицированного учета, которая действовала в то время. Например, чтобы исправить прошлогоднюю ошибку, к полугодовому РСВ-1 надо приложить корректирующую СЗВ-6-2 (СЗВ-6-1).

Сотрудник обращался за пособием после увольнения

Непонятно, заполнять ли раздел 6 на сотрудников, которые обратились за пособием после увольнения.

Как заполнить расчет. Раздел 6 в данном случае не заполняют. Персонифицированные сведения подают лишь на тех сотрудников, которым во II квартале компания начисляла выплаты, подпадающие под взносы. Больничные, как и все другие государственные пособия, от взносов освобождены. В сведениях о стаже (подраздел 6.8) время после увольнения показывать не надо.

Как проверить готовый отчет РСВ-1 ПФР

Сформированный расчет можно проверить онлайн при помощи сервиса »Личный кабинет плательщика страховых взносов». Найти его можно по адресу:

– lkplm.pfr.ru — для московских компаний;

– lkplmo.pfr.ru — для компаний из Подмосковья.

Сервис проверит отчетность по методике фонда, то есть выдаст те же ошибки и предупреждения, которые появились бы при сдаче расчета в ПФР.В личном кабинете кроме этого можно следить за расчетами с ПФР, а также формировать платежки.

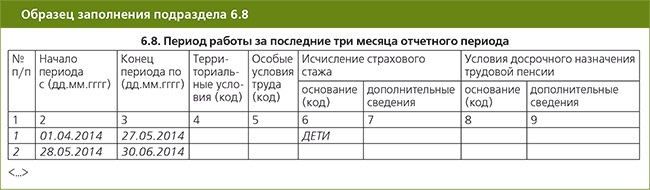

Декретница работает неполный день

Неясно, какой код ставить в персонифицированных сведениях в подразделе 6.8 по сотруднице, которая во II квартале 2014 года работала неполный день, находясь в отпуске по уходу за ребенком.

Как заполнить расчет. Заполнение раздела зависит от того, работала сотрудница на условиях неполного дня весь II квартал или только его часть. В первом случае раздел заполняют так же, как на всех остальных работников. То есть графу 6 надо оставить пустой.

Если же женщина вышла на неполный день во II квартале, например 28 мая, то период, когда она не работала, покажите в подразделе 6.8 с кодом »ДЕТИ» (см. образец ниже).

В новой компании пока числится только один директор, не получающий зарплаты

Непонятно, надо ли сдавать отчет в ПФР, если новая компания еще не начисляла выплат работникам. В штате числится только директор, который пока что ни разу не получал зарплату.

Как заполнить расчет. Отчет в любом случае необходимо сдать в фонд. В нем требуется заполнить разделы 1 и 2 формы — в итоговых суммах будут стоять нули. А вот персонифицированные сведения (разделы 6 и 2.5) заполнять не надо. Эти части полугодового отчета представляют лишь по тем работникам, которым в апреле, мае и июне 2014 года компания начисляла выплаты.

Проверяющие могут заинтересоваться, почему у компании есть работники, но нет начислений. Тогда специалисты фонда запросят пояснения, которые можно представить в свободной форме. Срок — пять рабочих дней со дня получения требования ( ч. 3 ст. 34 Закона № 212-ФЗ). В пояснениях можно так и сказать, что компания новая и директор еще ни разу не получал зарплату.

Составление расчета по страховым взносам всегда вызывало множество вопросов у бухгалтеров. А в период пандемии, когда согласно Указу Президента РФ страховые взносы были снижены или отменены, вопросов стало еще больше. Наши коллеги - специалисты из компании Coderus, занимающиеся автоматизацией бизнеса на базе 1С, решили помочь пользователям с этим вопросом, ведь в их компетенции работа с предметными областями и, конечно же, регламентированный учет. Ведущий аналитик Coderus Волчкова Галина подготовила рекомендации по типу «бери и делай» для бухгалтеров, которым предстоит сдавать РСВ за первое полугодие 2020. В этой статье речь пойдет об организациях, применяющих пониженный тариф страховых взносов.

Итак, в соответствии с письмом ФНС от 9 июня 2020 г. № БС-4-11/9528@ и проверки контрольных соотношений показателей, введенных письмом ФНС России от 29.05.2020 № БС-4-11/8821@, наиболее полная реализация заполнения расчета по страховым взносам выполнена в 1С: ЗУП ред. 31 в следующих версиях и выше:

- Зарплата и управление персоналом, редакция 3.1 (3.1.14.97)

- Зарплата и управление персоналом, редакция 3.1 (3.1.10.491)

Сразу скажем о рекомендациях разработчиков программы 1С перейти с версии 3.1.10 на версию 3.1.14 в период до сентября 2020 г., чтобы сохранить возможность получения обновлений.

Отправить в инспекцию расчет по страховым взносам по форме, утвержденной приказом ФНС России от 18.09.2019 № ММВ-7-11/470@, за полугодие 2020 года следует к 30-му июля 2020 года.

Не будем сильно останавливаться на теоретической части, так как ранее писали уже кому положены пониженные страховые взносы, напомним лишь их ставки.

На выплаты в пользу физлиц в части, не превышающей МРОТ (определяемой по итогам каждого календарного месяца), взносы начисляются по общим тарифам (ст. 425 НК РФ):

- в ПФР – 22 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

- в ФСС– 2,9 % или 1,8 % (на выплаты отдельным категориям физлиц, например, временно пребывающим иностранцам).

На выплаты в пользу физлиц в части, превышающей МРОТ (определяемой по итогам каждого календарного месяца), взносы начисляются по пониженным тарифам (ст. 6 Закона № 102-ФЗ):

- в ПФР – 10 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

Федеральный МРОТ согласно Федерального закона № 463-ФЗ на 01.01.2020 составляет 12130 руб.

Пониженные ставки будут применяться период с 1 апреля 2020 года до 31 декабря 2020 года включительно.

Плательщики пониженных страховых взносов при заполнении приложения № 1 и приложения № 2 к разделу 1 расчета в поле 001 «Код тарифа плательщика» обязательно указывают значение «20». Этот код появится в программе только после обновления на вышеуказанные релизы.

Прежде чем составлять отчет давайте перепроверим всё ли в вашей базе указано верно.

Шаг 1. Настройка учетной политики.

Для корректного расчета страховых взносов по пониженному тарифу нужно указать в настройках учетной политики вид тарифа «Для субъектов малого или среднего предпринимательства» с апреля 2020 г. Сделать это можно в разделе «Настройка» - «Организации», вкладка «Учетная политика и другие настройки».

Шаг 2. Пересчет страховых взносов за 2 квартал 2020 г.

Убедитесь, что в документах начисления заработной платы за указанный период взносы рассчитались по пониженным ставкам.

Проверим пониженные ли взносы насчитала программа на примере начислений Базина И. В. Оклад за апрель составил 75000 руб., тогда взносы с учетом пониженного тарифа составят:

ПФР: 12130 * 22% + ((75000 - 12130) * 10%) = 2668,6 + 6287 = 8955,60 руб.

ФСС: 12130 * 2,9% = 351,77 руб.

ФОМС: 12130 * 5,1% + ((75000-12130) * 5%)= 618,63 + 3143,5 = 3762,13 руб.

ФСС и НС без изменений, ставка не меняется.

Шаг 3. Проверка расчетов программой.

Лучше всего делать это отчетом «Проверка расчетов взносов», находящимся в разделе «Налоги и взносы» - «Отчеты по налогам и взносам».

Этот отчет позволяет сразу увидеть неточности в расчетах по формуле база, умноженная на ставку налога, и выделяет ошибки красным цветом. Очень удобно анализировать и проверять в разрезе видов тарифа и по разным видам взносов.

В данном случае мы сформировали отчет только по одному сотруднику Базину А.В., выбрав его с помощью кнопки «Настройки. А так этот отчет заполняется на всех сотрудников, у которых были начисления за выбранный период.

Шаг 4. Сверка базы начислений с базой для расчета взносов.

Для этих целей подойдут 2 отчета:

1) «Анализ взносов в фонды» (раздел «Налоги и взносы» - «Отчеты по налогам и взносам»);

2) «Полный свод начислений» (раздел «Зарплата» - «Отчеты по зарплате»).

Суммы начислений в Анализе взносов в разрезе тарифов должны быть равны строке Начислено Полного свода.

В нашем примере 980161,45 + 315380 = 1295541,45 руб.

Шаг 5. Приступим к заполнению расчета по страховым взносам.

Интересующий нас отчет находится в разделе «Отчетность, справки» - «1С-Отчетность».

По кнопке «Создать» выберем «Расчет по страховым взносам» из раздела «Налоговая отчетность».

ВАЖНО! Многие бухгалтеры, в спешке набирая в быстром поиске РСВ, ошибаются и выбирают предлагаемый отчет под названием РСВ-1 ПФР. И пытаются заполнить отчет.

Это устаревшая форма отчета, которая оставлена разработчиками для корректировок прошлых лет, сдаваемых в ПФР. Поэтому обращайте внимание на подсказки программы в поле «Редакция формы».

Вернемся к нашему отчету по страховым взносам, сформируем его по кнопке «Заполнить».

Видим, что Приложение 1 к Разделу 1 разделилось на 2 пункта - код тарифа «01» и «20».

В Приложении 1 к разделу 1 с кодом тарифа плательщика «01» отражается расчет страховых взносов на ОПС и ОМС по общим тарифам, исходя из сумм выплат и иных вознаграждений, производимых в пользу физических лиц, не превышающих МРОТ.

В Приложении 1 к Разделу 1 с кодом тарифа «20» отражается расчет страховых взносов на ОПС и ОМС по пониженным тарифам, на выплаты в пользу физлиц в части, превышающей МРОТ.

Хотим обратить ваше внимание, что в расчет будут включены также два приложения № 2 к разделу 1 (с кодом тарифа «01» и с кодом «20») (за исключением строк 070 - 090), в котором отражается расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. В строках 070 - 090 отражается информация в целом по плательщику страховых взносов.

Суммы начисленных взносов на обязательное социальное страхование по коду тарифа «20» будут равны нулю (в графах указаны прочерки), т.к. тариф равен 0%.

Раздел 3 тоже, соответственно, имеет разделение в разрезе кодов категории застрахованного лица помесячно, где «МС» - база и взносы рассчитанные по пониженному тарифу, «НР» - база и взносы, исходя из МРОТ по основному тарифу.

После проверки заполнения формы необходимо воспользоваться контрольным соотношением, встроенным в системе:

При выполнении всех контрольных соотношений можно смело отправлять отчет в налоговую инспекцию.

ВАЖНО! С перечнем ошибок, которые могут возникнуть при заполнении РСВ на сегодняшний день, предлагаем ознакомиться в следующей нашей статье.

Напоминаем, что данный материал подготовлен нашими коллегами - компанией Coderus. Они регулярно пишут прикладные статьи и полезные инструкции по бизнесу, автоматизации, учету на своем сайте и в социальных сетях. Подписывайтесь, чтобы не пропустить важную и интересную информацию.

Понравилась статья? Подпишитесь на рассылку новых материалов

Обзоры КонсультантПлюс

Еще несколько лет назад все работодатели (предприятия и индивидуальные предприниматели) должны были сдавать в Пенсионный фонд России в отношении всех работающих у них по трудовым договорам физических лиц ежеквартальную форму РСВ-1 (ПФР). Так как законодательство периодически меняется и теперь администрированием страховых взносов занимается ФНС РФ, поменялись название и адресат формы. Объявление о том, что форма РСВ теперь подается в налоговую инспекцию, было сделано контролирующими органами заблаговременно, но плательщики взносов испытывают в этом вопросе затруднения до сих пор, ведь часть отчетности до сих пор сдается в ПФР, СВЗ, например. Теперь форма носит название Единый расчет по страховым взносам, и ее по-прежнему каждый квартал сдают все работодатели-страхователи, но уже в ФНС России. В этот отчет теперь включены не только пенсионные взносы, но и взносы на социальное и обязательное медицинское страхование. Поэтому форму, как и прежде, можно называть РСВ, расшифровка аббревиатуры это позволяет: «расчет по страховым взносам».

Рассмотрим подробнее некоторые нюансы, которые скрывает в себе модифицированная, достаточно большая, форма РСВ-1 (2020). Подробную инструкцию по ее заполнению можно посмотреть в статье «Образец заполнения формы РСВ за 3 квартал 2020 года».

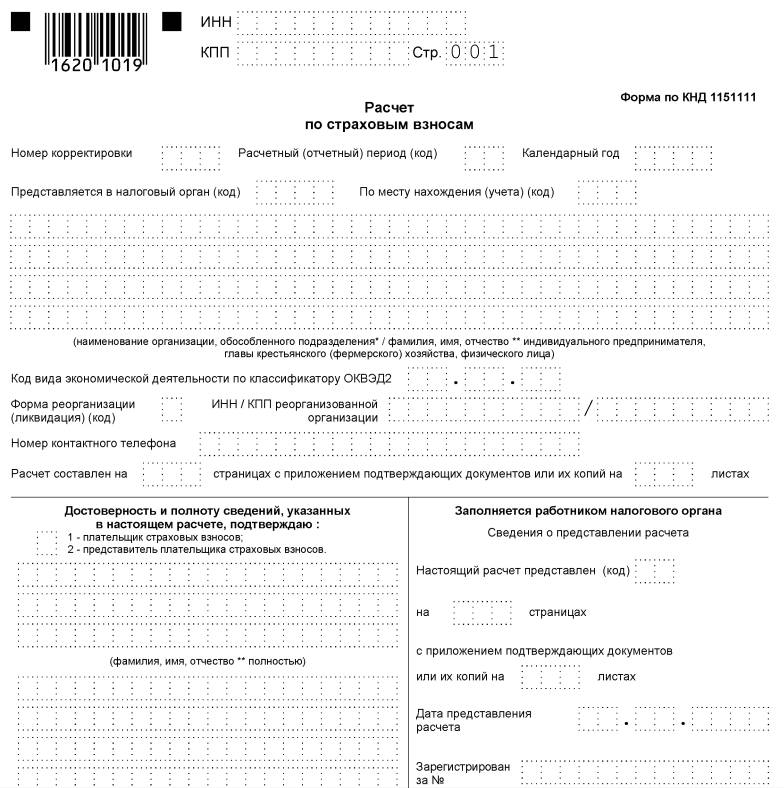

А сама форма выглядит так.

Сроки и порядок предоставления

Срок предоставления расчета един для всех работодателей — форму нужно направить в территориальный орган ФНС по месту регистрации плательщика страховых взносов не позднее 30-го числа месяца, следующего за отчетным периодом. При этом расчетным периодом по взносам признается календарный год, а отчетными периодами:

- I квартал;

- полугодие;

- 9 месяцев.

Сроки предоставления отчета в 2020 году следующие:

- за I квартал 2020 г. — до 03.05.2019;

- за полугодие 2020 г. — до 30.07.2019;

- за 9 месяцев 2020 г. — до 30.10.2019;

- за расчетный период (2020 год) — до 30.01.2019.

Форма сдачи РСВ

Если среднесписочная численность работников организации за предыдущий отчетный (расчетный) период превышает 25 человек, то страхователь может сдать только электронный РСВ; бумажный вариант не обязателен. что это такое, в бухгалтерии отлично знают: нужно сформировать отчет в специальной программе, заверить его электронной подписью и направить в налоговую службу по интернету. Аналогичное требование распространяется на все вновь созданные организации с набранным штатом сотрудников больше 25 человек. Все остальные компании могут отчитываться на бумаге.

Нельзя забывать о том, что несоблюдение порядка предоставления формы РСВ грозит плательщику штрафом в размере 200 рублей по статье 119.1 Налогового кодекса РФ.

Порядок заполнения и особенности

При заполнении форм РСВ по-прежнему нужно следовать определенным правилам. Информацию о них можно найти как в распорядительных, так и в разъяснительных актах Федеральной налоговой службы. Действующий бланк единого расчета по страховым взносам и порядок его заполнения утверждены Приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551@. Код по КНД 1151111. Второй источник: письма и официальные разъяснения. Федеральная налоговая служба России постоянно публикует различные разъяснения о том, как заполнять этот отчет. Например, в Письме ФНС РФ от 12.04.2017 № БС-4-11/6940@ сказано, кто и какой раздел должен обязательно заполнить. Эти данные приведены в таблице:

Что нужно заполнить

Все страхователи (юрлица и ИП, кроме глав крестьянских хозяйств)

При этом для страхователей предусмотрена обязанность сдавать «нулевой» РСВ. В письме от 17.03.2017 № БС-4-11/4859 налоговики напомнили, что если в отчетном квартале работникам зарплата не начислялась, то подраздел 3.2 раздела 3 заполнять не нужно. Также мнения о том, что если в организации нет выплат в пользу физлиц, а значит, и страховых взносов в течение расчетного (отчетного) периода, он все равно обязан предоставить расчет с нулевыми показателями. Об этом, в частности, сказано в Письме Минфина РФ от 24.03.2017 № 03-15-07/17273.

Рассмотрим еще несколько важных разъяснений об особенностях заполнения этой формы подробнее.

Отражение расходов, не облагаемых страховыми взносами

ФНС России в Письме от 08.08.2017 № ГД-4-11/15569@ разъяснила, как плательщик должен отразить в РСВ суммы расходов и выплат в пользу работников, не облагаемых взносами. Такие расходы перечислены в статье 422 НК РФ и их обязательно нужно включать в отчетность в том случае, если они признаются объектом по взносам. А все выплаты, которые не относятся к объектам обложения, указывать в расчете не нужно.

В итоге страхователь должен определить облагаемую базу, как разницу между начисленными в пользу физлиц выплатами, облагаемыми страховыми взносами, и суммами, освобожденными от них. Именно это значение и нужно вписать в отчет, чтобы избежать ошибок. В качестве примера таких выплат можно привести пособие по уходу за ребенком до 1,5 лет, его работодатель должен обязательно указать. Поскольку по нормам статьи 420 НК РФ такая выплата подлежит обязательному социальному страхованию, но по нормам статьи 422 НК РФ освобождена от обложения.

Заполнение РСВ работодателями на ЕНВД или УСН

У организаций или ИП, которые работают по упрощенной системе налогообложения или являются плательщиками единого налога на вмененный доход, также могут быть наемные работники, а значит, они обязаны сдавать расчет на общих основаниях, и их волнует вопрос о том, как правильно заполняется справка РСВ-1. Что это за особенности, которые нужно учесть упрощенцам? Налоговики рассказали об этом в Письме от 28.12.2017 № ГД-4-11/26795@. В нем, в частности, сказано, что организации, которые платят взносы по общему тарифу и одновременно применяют УСН или ЕНВД, должны заполнить приложение 1 к разделу 1 РСВ с указанием одного кода тарифа плательщика из перечисленных ниже:

- «01»,

- «02»,

- «03»,

поскольку им соответствует один код категории застрахованного лица «НР». Также налоговики поясняют, что все коды тарифов, применяемых плательщиками, прописаны в приложении № 5 к порядку заполнения бланка. Также нужно учесть, что в поле 200 раздела 3 необходимо указывать код категории застрахованного лица в соответствии с приложением № 8 к порядку заполнения. Код тарифа и код категории застрахованного лица обязательно должны соответствовать друг другу.

Проверка составленного РСВ

Плательщик взносов самостоятельно контролирует правильность заполнения бланков и ведет их учет. В Письме от 06.03.2017 № БС-4-11/4047@ налоговики рассказали, как можно самостоятельно проверить заполненную форму РСВ. Для этих целей нужно использовать контрольные соотношения, проверочные таблицы по которым как раз и приведены в документе. Они помогут определить правильность отражения показателей.

Критические ошибки в отчетности

С некоторыми видами ошибок ИФНС отчетность принимает, а некоторые считаются критическими, поэтому если они были допущены, налоговики признают расчет непредоставленным. К таким ошибкам, в случае с РСВ в частности, относятся:

- несоответствие данных о совокупной сумме страховых взносов на пенсионное страхование данных о сумме исчисленных взносов по каждому застрахованному лицу за отчетный период. Т. е. в РСВ строка 061 по графам 3–5 приложения 1 раздела 1 расчета должна совпадать с данными по строке 240 раздела 3;

- недостоверные персональные данные застрахованных лиц (СНИЛС, ИНН (при наличии) и Ф.И.О.).

Кроме того, к критическим ошибкам относятся неверно указанные сведения в разделе 3 по строкам:

- 210 — сумма выплат и иных вознаграждений за каждый из последних трех месяцев отчетного или расчетного периода;

- 220 — база для исчисления пенсионных взносов в рамках предельной величины за эти же месяцы;

- 240 — сумма исчисленных пенсионных взносов в рамках предельной величины за эти же месяцы;

- 250 — итоги по графам 210, 220 и 240;

- 280 — база для исчисления пенсионных взносов по доптарифу за каждый из последних трех месяцев отчетного или расчетного периода;

- 290 — сумма исчисленных пенсионных взносов по доптарифу за эти же месяцы;

- 300 — итоги по графам 280, 290.

Исправить такие ошибки можно путем сдачи нового расчета с правильными данными в установленные сроки. Иначе придется заплатить штраф.

Ответственность за несвоевременную сдачу и ошибки

Если организация или ИП несвоевременно направит РСВ в ИФНС, ей грозит штраф по статье 119 НК РФ. Его размер составляет 5 % от суммы страховых взносов, не уплаченных своевременно на основании данных предоставленного расчета. Максимальный штраф составляет 30 % от суммы взносов. Если недоплаты нет, работодателя, который опоздал с отчетностью, все равно оштрафуют на 1000 рублей. Кроме того, если расчет не будет предоставлен в течение 10 дней после установленного срока, в соответствии с новой редакцией статьи 76 НК РФ, налоговики имеют право заблокировать операции по банковскому счету организации-плательщика.

Также ответственность в этом случае будут нести должностные лица организации-страхователя, как правило, директор. По нормам статьи 15.5 КоАП РФ в этом случае предусмотрено вынесение предупреждения или административный штраф в размере от 300 до 500 рублей.

- Программы для проверки расчета по страховым взносам за 0 руб. 0 коп.

- Когда за проверку страхового расчета нужно платить деньги

- Ловушка для страхователей: бесплатно-платные сервисы

- Итоги

Программы для проверки расчета по страховым взносам за 0 руб. 0 коп.

Как проверить расчет по страховым взносам в 2020-2021 годах? Этот вопрос волнует не только бухгалтеров-новичков, но и опытных специалистов. Контрольные соотношения по проверке расчета за последнее время несколько раз дополнялись, поэтому для успешной сдачи расчета важно применять актуальные и лучше бесплатные проверочные программы.

Интернет пестрит предложениями по бесплатной проверке расчета по страховым взносам. Все ли они действительно бесплатные? Что именно предлагается страхователям — полная проверка расчета или урезанная версия, не позволяющая увидеть детализацию ошибок?

Хотите получить эксклюзивную информацию о том, как проводится камеральная проверка расчета по страховым взносам? Подробные разъяснения об этом дает советник государственной гражданской службы РФ 2 класса Е. С. Григоренко. Посмотреть их вы можете в КонсультантПлюс, пробный доступ к которому можно получить бесплатно.

К числу действительно абсолютно бесплатных программ по проверке расчета по страховым взносам относятся сервисы ФНС. На официальном сайте этого ведомства таких полезных бесплатных сервисов немало.

В большом почете у налогоплательщиков и страхователей бесплатный сервис по формированию и проверке отчетности «Налогоплательщик ЮЛ». Страхователям эта программа позволяет:

- заполнить расчет по страховым взносам;

- проконтролировать его на наличие ошибок;

- не беспокоиться об актуальности его формы;

- не опасаться некорректности электронного формата.

Другой доступной и бесплатной программой для проверки расчета по страховым взносам в 2020 году является программа Tester. Ее можно скачать в открытом доступе на сайте ФНС по ссылке:

В основе всех предлагаемых сервисов (как платных, так и бесплатных) по проверке страхового расчета находятся более 300 контрольных соотношений, при помощи которых выявляются недочеты, несоответствия и расхождения в данных расчета.

Кроме программ ИФНС расчет по страховым взносам можно проверить и иными способами — о них расскажем далее.

Когда за проверку страхового расчета нужно платить деньги

Большинство компаний и ИП оформляют расчет по страховым взносам (как и иную налоговую отчетность) в электронном виде. Обычно это происходит при помощи применяемой для учетных целей программы.

Наиболее известные программы такого рода — продукты фирмы «1С». Программы позволяют автоматизировать и поддерживать в актуальном состоянии налоговый и бухгалтерский учет, включая подготовку обязательной (регламентированной) отчетности.

Как с помощью «1С» автоматизировать учет и формировать отчетность, расскажем в этих публикациях:

Своим пользователям фирма «1С» предоставляет возможность проверки расчета по страховым взносам без какой-либо дополнительной платы. Однако коммерческий продукт не может иметь нулевую стоимость. Бесплатно выявлять ошибки в расчете при помощи программы семейства «1С» можно только тем ее пользователям, которые уже оплатили доступ к основной учетной программе.

Аналогичный подход и у других компаний, предоставляющих подобные услуги.

Ловушка для страхователей: бесплатно-платные сервисы

Некоторые сайты зазывают плательщиков страховых взносов воспользоваться бесплатной услугой по проверке расчета по страховым взносам. Для проверки нужно всего-навсего загрузить в предлагаемую сервисом программу отчет в формате хml.

После его проверки выдается результат контроля. В каком виде? Смотрите на рисунке ниже:

Хорошо, если в вашем расчете ошибки отсутствуют. Вы достигнете своей цели — убедитесь в том, что после отправки отчета налоговикам претензии не последуют. Все довольны: услуга оказана, отчет проверен, ошибок нет.

Если хотя бы одно контрольное соотношение при проверке расчета не выполняется, вы получите предупреждение о том, что:

- в расчете найдены ошибки;

- сошлись не все контрольные соотношения;

- расчет требуется пересмотреть;

- если ошибки не исправить, расчет не пройдет камеральную проверку, придется подавать пояснения, платить штраф, сдавать уточненный расчет.

Вот на этом этапе вас подстерегает ловушка: отчет проверен, наличие в нем ошибок установлено, но вы не знаете:

- сколько контрольных соотношений не сошлось;

- в каких конкретно строках вы ошиблись и как внести исправления.

Хорошо, если вы являетесь подписчиками издания, предлагающего данный бесплатный сервис (например, журналов «Бухгалтерия ИП, «Вмененка», «Упрощенка»). Для подписчиков предлагается преимущество при использовании сервиса — доступ к детализации ошибок. Если же вы не входите в число подписчиков, вам не суждено узнать:

- в каких соотношениях не сходится расчет;

- в чем кроется причина ошибки.

Тем более вам никто не подскажет, что делать при обнаружении той или иной ошибки. Чтобы иметь доступ ко всей этой полезной информации, нужно стать подписчиком издания. Такой вот современный бесплатно-платный сервис.

Итоги

Программу для проверки единого расчета по страховым взносам можно скачать бесплатно на сайте ФНС (программа Тester). Пользователи бесплатного сервиса «Налогоплательщик ЮЛ» имеют возможность без каких-либо доплат в этой программе контролировать свои расчеты на наличие в них ошибок.

Многие электронные бухгалтерские издания предлагают бесплатно проверить расчет. Но подробное описание ошибок можно получить, только будучи подписчиком такого издания. Иным пользователям сервиса при отрицательном результате проверки программа выдаст предупреждение о наличии ошибок без их детализации.

Читайте также: