Программа по рефинансировании пенсии

Рефинансирование кредита неработающим пенсионерам в Москве по ставке от 6,9% годовых на срок до 84 месяцев. В рамках предложения можно объединить до 6 кредитов с общей суммой задолженности до 3 миллионов рублей. Изучите условия кредитования, подайте онлайн заявку на сайте выбранного банка и дождитесь одобрения. Оформить кредит на рефинансирование могут все группы пенсионеров, в том числе военные, без работы и ветераны войны.

АО «Альфа-Банк», лицензия ЦБ РФ №1326

| Сумма: | Срок: |

| 50.000 - 3 млн. ₽ | 2 - 7 лет |

| Ставка: | Возраст: |

| 6,5% - 17,9% | 21 - 70 лет |

| Платеж / месяц: | Решение: |

| 4509 ₽ | 2 минуты |

АО «Уралсиб», лицензия ЦБ РФ: №2275

| Сумма: | Срок: |

| 100.000 - 2 млн. ₽ | 1 - 7 лет |

| Ставка: | Возраст: |

| 6,9% - 17,9% | 23 - 70 лет |

| Платеж / месяц: | Решение: |

| 3027 ₽ | 1-3 дня |

ПАО «Росбанк», лицензия ЦБ РФ №2272

| Сумма: | Срок: |

| 50.000 - 3 млн. ₽ | 1 - 7 лет |

| Ставка: | Возраст: |

| 6,9% - 14,99% | 18 - 70 лет |

| Платеж / месяц: | Решение: |

| 4756 ₽ | 1 день |

ПAO «Промсвязьбанк», лицензия ЦБ РФ №3251

| Сумма: | Срок: |

| 50.000 - 3 млн. ₽ | 1 - 7 лет |

| Ставка: | Возраст: |

| 6,8% - 18,6% | 23 - 65 лет |

| Платеж / месяц: | Решение: |

| 4753 ₽ | 5 минут |

ПАО Банк «ФК Открытие», лицензия ЦБ РФ №2209

| Сумма: | Срок: |

| 50.000 - 5 млн. ₽ | 1 - 5 лет |

| Ставка: | Возраст: |

| 6,9% - 19,9% | 21 - 68 лет |

| Платеж / месяц: | Решение: |

| 4361 ₽ | 3 минуты |

ПАО «СКБ-Банк», лицензия ЦБ РФ №705

| Сумма: | Срок: |

| 50.000 - 1,5 млн. ₽ | 1 - 5 лет |

| Ставка: | Возраст: |

| 7% - 19,9% | 23 - 70 лет |

| Платеж / месяц: | Решение: |

| 1010 ₽ | 1-2 дня |

АО «Газпромбанк», лицензия ЦБ РФ №354

| Сумма: | Срок: |

| 100.000 - 5 млн. ₽ | 1 - 7 лет |

| Ставка: | Возраст: |

| 5,5% - 13,9% | 20 - 70 лет |

| Платеж / месяц: | Решение: |

| 8768 ₽ | 1 день |

ПАО «Почта Банк», лицензия ЦБ РФ №650

| Сумма: | Срок: |

| 20.000 - 4 млн. ₽ | 3 - 5 лет |

| Ставка: | Возраст: |

| 7,9% - 14,9% | 18 - 65 лет |

| Платеж / месяц: | Решение: |

| 4347 ₽ | 1-2 дня |

ПАО «Банк ВТБ», лицензия ЦБ РФ №1000

| Сумма: | Срок: |

| 50.000 - 5 млн. ₽ | 1 - 7 лет |

| Ставка: | Возраст: |

| 6,4% - 17,2% | 21 - 70 лет |

| Платеж / месяц: | Решение: |

| 8741 ₽ | 1 - 3 дня |

ПАО «МТС-Банк», лицензия ЦБ РФ №2268

| Сумма: | Срок: |

| 50.000 - 5 млн. ₽ | 1 - 5 лет |

| Ставка: | Возраст: |

| 6,9% - 16,9% | 18 - 68 лет |

| Платеж / месяц: | Решение: |

| 4147 ₽ | 1 минута |

ПАО КБ «УБРиР», лицензия ЦБ РФ №429

| Сумма: | Срок: |

| 100.000 - 5 млн. ₽ | 3 - 10 лет |

| Ставка: | Возраст: |

| 6,5% - 18,6% | 19 - 75 лет |

| Платеж / месяц: | Решение: |

| 4167 ₽ | 1-2 дня |

АО АО КБ «Ситибанк», лицензия ЦБ РФ №2557

| Сумма: | Срок: |

| 100.000 - 2,5 млн. ₽ | 1 - 5 лет |

| Ставка: | Возраст: |

| 6,5% - 19% | 18 - 65 лет |

| Платеж / месяц: | Решение: |

| 8722 ₽ | 1-2 дня |

АО «Райффайзенбанк», лицензия ЦБ РФ №3292

| Сумма: | Срок: |

| 90.000 - 2 млн. ₽ | 1 - 5 лет |

| Ставка: | Возраст: |

| 7,99% - 12,99% | 23 - 67 лет |

| Платеж / месяц: | Решение: |

| 7615 ₽ | 5 минут |

ПАО «Сбербанк», лицензия ЦБ РФ №1481

| Сумма: | Срок: |

| 30.000 - 3 млн. ₽ | 1 - 5 лет |

| Ставка: | Возраст: |

| 11,4% - 19,9%% | 21 - 65 лет |

| Платеж / месяц: | Решение: |

| 2678 ₽ | 1-2 дня |

АО «Россельхозбанк», лицензия ЦБ РФ №3349

| Сумма: | Срок: |

| 30.000 - 3 млн. ₽ | 1 - 7 лет |

| Ставка: | Возраст: |

| 7% - 18% | 23 - 70 лет |

| Платеж / месяц: | Решение: |

| 2622 ₽ | 1-3 дня |

Условия рефинансирования кредитов для пенсионеров

Услуги рефинансирования потребительских кредитов для пенсионеров банки Москвы оказывают гражданам РФ в возрасте от 60 до 75 лет. К ним предъявляются определенные требования:

- предоставление данных о членах семьи для оценки платежеспособности;

- оформление страховки, которая позволит покрыть риски в случае форс-мажора;

- внесение залога или привлечение поручителя;

- наличие дополнительного источника доходов, кроме пенсионных выплат.

Ррефинансирование для пенсионеров осуществляется на максимальный срок до 7 лет с размером лимита от 300 тысяч до 5 миллионов рублей.

Как пенсионеру рефинансировать кредит в Москве

Подать заявку можно дистанционно, перейдя на официальный сайт финансовой организации. Анкета на рефинансирование кредитов людям пенсионного возраста заполняется в режиме онлайн, после чего банк уведомляет обратившегося о предварительном решении. Далее клиент собирает перечень всех требуемых документов (паспорт, пенсионное удостоверение, выписка из ПФ, справка о доходах, выписка о предыдущих задолженностях и другие) и посещает отделение.

Некоторые банки Москвы предлагают заключить договор без посещения офиса, вызвав курьера домой. После анализа предоставленной информации от пенсионера составляется новый договор на рефинансирование. Как только вы его подпишете, банк направит заемные средства на погашение долгов (или переведет на карту), сами деньги на руки не выдаются. Далее вы получите новый график платежей, в соответствии с которым следует возвращать долг.

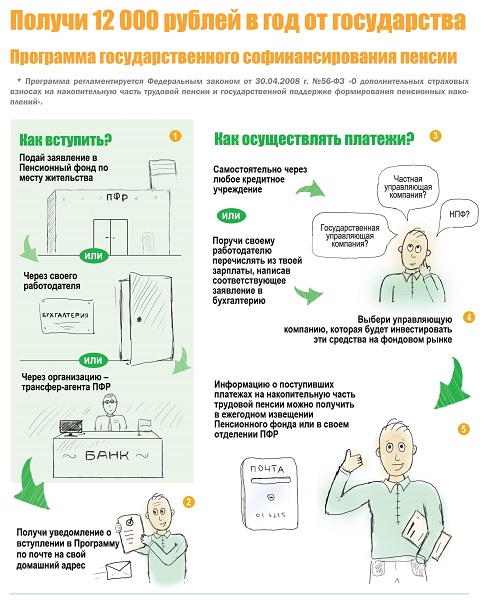

Переход от пенсионной системы СССР к пенсионной системе РФ в условиях рыночной экономики не был безоблачным, однако, государство предпринимает попытки улучшить пенсионное обеспечение граждан. Одним из таких шагов стало принятие в 2008 году Программы софинансирования пенсии.

Порядок софинансирования добровольных пенсионных накоплений граждан РФ определен в ФЗ от 30 апреля 2008 г. № 56-ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений». Закон претерпел ряд дополнений и изменений, последнее из которых вступило в силу 1 апреля 2019 года.

Размер взноса на софинансирование формирования пенсионных накоплений

· Размер взноса на софинансирование формирования пенсионных накоплений застрахованных лиц определяется исходя из суммы дополнительных страховых взносов на накопительную пенсию, уплаченной застрахованным лицом за истекший календарный год, но не может составлять более 12000 рублей в год. Государство удвоит взнос застрахованного лица. Но сумма не может быть больше 12000 рублей в год.

· Размер взноса на софинансирование формирования пенсионных накоплений застрахованных лиц, имеющих право на страховую пенсию в соответствии и не обратившихся за установлением страховой пенсии, накопительной пенсии, срочной пенсионной выплаты, единовременной выплаты средств пенсионных накоплений, либо иной пенсии в соответствии с законодательством Российской Федерации, включая ежемесячное пожизненное содержание судьи, определяется исходя из увеличенной в четыре раза суммы дополнительных страховых взносов на накопительную пенсию, уплаченной застрахованным лицом за истекший календарный год, но не может составлять более 48000 рублей в год.

· Размер взноса на софинансирование формирования пенсионных накоплений рассчитывается Пенсионным фондом Российской Федерации с учетом условий предоставления государственной поддержки формирования пенсионных накоплений в отношении каждого застрахованного лица на основании данных индивидуального персонифицированного учета в системе обязательного пенсионного страхования.

· Взносы на софинансирование формирования пенсионных накоплений включаются в состав пенсионных накоплений застрахованных лиц.

Важно: суммы, потраченные на накопительную часть пенсии в рамках программы, можно использовать как налоговый вычет, тем самым возвращая себе 13% размера своих добровольных взносов.

Как получить выплаты по программе?

Федеральный закон от 30 ноября 2011 г. N 360-ФЗ «О порядке финансирования выплат за счет средств пенсионных накоплений» за счет средств пенсионных накоплений, сформированных в пользу застрахованного лица, предусматривает следующие случаи выплат:

1) единовременная выплата средств пенсионных накоплений. Можно получить все средства, если они составляют не более 5% получаемой пенсии;

2) срочная пенсионная выплата. Выплачивается лицам по достижении возраста 60 и 55 лет (соответственно мужчины и женщины) и при соблюдении условий, дающих право на страховую пенсию по старости (наличие необходимого страхового стажа и установленной величины индивидуального пенсионного коэффициента). Размер срочной пенсионной выплаты определяется по формуле:

где СП - размер срочной пенсионной выплаты;

ПН - сумма средств пенсионных накоплений, сформированных за счет дополнительных страховых взносов на накопительную пенсию, взносов работодателя, взносов на софинансирование формирования пенсионных накоплений, дохода от их инвестирования, средств (части средств) материнского (семейного) капитала, направленных на формирование накопительной пенсии, дохода от их инвестирования, учтенных в специальной части индивидуального лицевого счета или на пенсионном счете накопительной пенсии застрахованного лица по состоянию на день, с которого ему назначается срочная пенсионная выплата;

Т - количество месяцев периода выплаты срочной пенсионной выплаты, указанное в заявлении застрахованного лица о назначении срочной пенсионной выплаты, которое не может быть менее 120 месяцев (10 лет).

3) выплата средств пенсионных накоплений правопреемникам умершего застрахованного лица.

Многих интересует вопрос о досрочной выплате по требованию гражданина всей суммы накоплений. На данный момент такой формы выплаты не существует.

Сроки и перспективы программы софинансирования

Несмотря на то, что 31 декабря 2014 года приём новых участников в программу софинансирования пенсии закончился, полностью действие программы завершится только в 2024 году, т.е. тогда когда закончится десятилетний срок для граждан, севших «в последний вагон» программы в 2014 году.

Для тех, кто вступил в программу сразу, в 2009 году, программа закончилась через 10 лет, в 2018 году.

В Правительстве обсуждались вопросы продления Программы, но пока такого решения не принято.

Счастливой вам и обеспеченной пенсии!

Все больше россиян начинают заботиться о своих пенсиях заранее. Государство поддерживает такие начинания, предлагая различные льготы и привилегии, если человек самостоятельно осуществляет отчисление средств. Одним из способов стимулирования формирования собственных накоплений на будущую пенсию является программа софинансирования. Хотя появилась она более 10 лет назад, немногие знают о ней.

Что представляет собой программа софинансирования пенсии, и до какого года она действует

Бесплатно по России

Государство активно старается привлекать самих граждан к формированию будущих пенсий. Для этого применяются различные методы поощрения тех, кто решил самостоятельно осуществлять накопления на последующие выплаты при достижении пенсионного возраста. Одной из таких мер стала программа софинансирования.

В рамках программы человеку предлагалось начать самостоятельно формировать собственную накопительную пенсию, делая дополнительные взносы. При этом государство гарантировало удвоение суммы доп. взносов, а в некоторых случая предусмотрено и вовсе увеличение внесенной суммы в 4 раза.

Фактически, если человек вступил в программу и внес 5000 руб. на счет для формирования будущей накопительной пенсии, то государство также добавляло на его лицевой счет 5000 руб., а в некоторых случаях – 20000 руб. При этом на уровне законодательства установлено, что для софинансирования размер доп. взносов должен составлять не менее 2000 руб. и не более 12000 руб.

Финансирование программы осуществляется за счет Фонда национального благосостояния. Все накопления на лицевом счете могут быть переданы под управление управляющей компании или НПФ для получения дохода и увеличения этой суммы.

Впервые заработала программа в 2008 году. Именно в октябре этого года ПФР начал принимать заявления от граждан на участие в программе. Прием заявлений закончился 31 декабря 2014 года, а первый взнос участник должен был перечислить до конца января 2015 года.

Срок участия человека в проекте – 10 лет. Таким образом, полностью закончит он свою работу к 2025 году.

Что представляет собой программа государственного софинансирования пенсии, узнаете из этого видео:

Кто мог принять участие в программе государственного софинансирования пенсии

Вступить в программу мог каждый гражданин, участвующий в системе пенсионного страхования. Фактически в эту категорию попадают все работающие официально россияне, предприниматели и т. д. Если участник имел право на страховую пенсию и не оформлял ее или другие виды пенсионных выплат, то для него предусмотрены специальные условия – сумма софинансирования равна личным взносам, увеличенным в 4 раза.

Участие в программе принимали лица, подходящие под следующие условия:

- Заявление на подключение к проекту подано до 31 декабря 2014 года. Его можно было оформить через сервис Госуслуги, при личном обращении в Пенсионный Фонд и другими способами.

- Первый добровольный взнос в размере от 2000 руб. сделан до 31 января 2015 года. Если он был сделан позже, то даже при наличии поданного заявления человек не мог уже принять участие в проекте.

- С момента присоединения к проекту прошло не больше 10 лет. Именно в течение этого времени осуществляется софинансирования государством.

Для получения софинансирования дополнительно необходимо, чтобы сумма доп. взносов за прошлый год была больше 2000 руб. Если она окажется ниже, то государство не зачислит на лицевой счет человека сумму софинансирования.

Способы внесения добровольного страхового взноса

Российское государство предлагает добровольные взносы на пенсию участникам проекта вносить самостоятельно или через работодателя. Гражданин может выбирать любой из этих способов, но надо учитывать, что каждый из них имеет определенные особенности.

Основные особенности самостоятельного внесения взносов:

- Перечислить деньги можно по платежному поручению или квитанции через любой банк (в т. ч. Сбербанк). При этом важно проверять внимательно все реквизиты и особенно Ф.И.О., а также номер СНИЛС.

- Вместо обращения в отделение кредитной организации, можно воспользоваться интернет-банкингом. Российские онлайн-кошельки также позволяют со своего счета перевести взносы в ПФР.

- Допускается делать в течение года как один, так и несколько взносов. Никаких ограничений по суммам нет, но софинансировать государство накопления будет только, если сумма превысит 2000 руб.

- Копию платежных документов надо обязательно сохранить. Они потребуются, если возникнет желание получить налоговый вычет.

Особенности выплаты взносов через работодателя:

- Заявление надо подать 1 раз, в нем надо указать о своем желании делать доп. взносы из своих средств на пенсию. Но предварительно надо было обратиться в ПФР и стать участником проекта.

- Все переводы работодатель делает отдельными платежными поручениями вместе с выплатой заработной платы. Постоянно следить за необходимостью перечислить деньги и тратить на осуществление перевода время не надо.

- Отчетность в ПФР сдаст работодатель. Ему надо представить реестры, отчеты и т. д.

- Отказать в переводе средств на доп. финансирование будущей пенсии работодатель не может. Более того, некоторые организации внедряют собственные программы софинансирования будущих пенсий сотрудников, в т. ч. тех, кто участвует в гос. проектах.

Независимо от выбранного способа перечисления взносов они не подлежат налогообложению НДФЛ. Человек имеет право получить по ним социальный налоговый вычет. Например, если было перечислено в ПФР за год 10000 руб., то размер вычета составит 1300 руб.

Оформить вычет можно самостоятельно, подав декларацию в налоговую инспекцию по итогам года, а также можно получить вычет через работодателя, получив предварительно справку о возможности его получения в ИФНС.

Возможность использования вычетов еще больше увеличивает привлекательность проекта по государственному софинансированию накоплений. Но эта возможность доступна только тем, у кого имеются соответствующие доходы, облагаемые НДФЛ по ставке 13%. При отсутствии таких доходов вычетов не будет.

Гражданин может в любой момент провести сверку поступивших платежей с ПФР. Для этого надо обратиться в удобное отделение Фонда и представить документы о внесении платежей (можно копии, распечатки из онлайн-банкинга). Рекомендуется периодически делать сверку, т. к. ошибки при зачислении средств иногда случаются, и, чем раньше они будут обнаружены, тем проще их будет исправить в информационной системе ПФР.

Когда и как пенсионерам можно получить деньги, накопленные по программе софинансирования пенсии

Получить деньги, накопленные на лицевом счету за счет личных взносов, софинансирования от государства и инвестиционного дохода, человек может при выходе на пенсию. Обычно это происходит при достижении пенсионного возраста, установленного законом. Но в отдельных случаях выход на пенсию возможен досрочно.

- Срочная выплата. Ежемесячно пенсионер будет получать определенную часть средств в виде дополнительной суммы к пенсии. Срок выплат гражданин выбирает самостоятельно, но государство устанавливает, что не может быть меньше 10 лет (120 месяцев).

- Выплата накопительной пенсии. Ежемесячно до конца жизни пенсионер будет получать денежные выплаты, определенные, исходя из ожидаемого периода. В 2019 году ожидаемый период выплат – 21 год. Размер ежемесячных выплат окажется меньше, чем при их назначении на определенный срок, но зато платить их будут уже пожизненно.

- Единовременная выплата. Этим вариантом могут воспользоваться те, кто не приобрел право на накопительную пенсию, или ее размер составит 5% и меньше от рассчитанного размера страховой пенсии.

Про выплаты по программе софинансирования пенсии рассказывается в этом видео:

Наследуются ли сбережения умершего участника программы софинансирования пенсии, и как их получить

По закону сбережения умершего участника проекта не наследуются, а передаются правопреемникам. Фактически различий в этих 2 процедурах немного. Заранее участник может оставить заявление о распределении средств между правопреемниками, указать конкретного получателя и т. д.

В зависимости от ситуации сбережения умершего участника передаются по следующим правилам:

- Если участник умер еще до момента достижения пенсионных выплат, то все средства передаются правопреемникам.

- Если участнику до смерти уже были назначены срочные выплаты, то правопреемники получают только оставшуюся (невыплаченную) часть сбережений.

- Если участнику была назначена пожизненная накопительная пенсия, то никаких средств правопреемники не получают.

Для получения средств правопреемник должен обратиться в ПФР или НПФ с соответствующим заявлением. Решение о выплате примут в течение 7-го месяца со дня смерти гражданина.

Последние новости и изменения по программе софинансирования пенсии

В 2019 году завершается программа для тех, кто вступил сразу после начала приема заявлений. Если заявление было подано в 2008 году, то государство в течение 2019 года начислит последние дополнительные средства, и они отобразятся на лицевых счетах.

У участников, подавших заявление в 2009 году и сделавших первый взнос по проекту в 2010 году, еще есть возможность сделать взносы с софинансированием до конца 2019 года. Полученные средства отобразятся на счете в 2020 году вместе дополнительными средствами от государства.

Все участники могут продолжать делать взносы на свое пенсионное обеспечение, даже если период участия в проекте завершился. Но после истечения 10-летнего срока дополнительные средства за счет государства начислять уже не будут.

В настоящее время государство рассматривает различные нововведения в пенсионную систему. В частности, планируется ввести инвестиционный пенсионный капитал и предоставить на отчисления в него ряд льгот. Но пока окончательного решения еще нет.

Отзывы о программе софинансирования пенсии

Большинство участников отмечает положительные стороны программы софинансирования, предложенной государством. Особенно остались довольны ей пенсионеры, продолжающие работать. Но есть и некоторые негативные отзывы, которые в основном исходят от тех, кто получает пенсию ниже прожиточного минимума.

Я стала участницей программы в 2013 году и до сих пор продолжаю делать отчисления на свою пенсию. Хотя я уже и вышла на пенсию, но продолжаю по-прежнему трудиться. Возможность удвоения накоплений за счет государства меня очень даже выручало. Единственный для меня минус – возможность получать единовременную выплату только 1 раз в 5 лет. Но даже при нем программа оказалась выгодной.

Для меня программа софинансирования пенсии стала отличным вариантом. По году рождения я не попадал в число тех, для кого формируется накопительная пенсия. Но тут появился проект от государства по добровольным взносам и их увеличению. Я принял участие в программе, сделал взносы, государство их удвоило. В итоге при выходе на пенсию я смог получить довольно ощутимую единовременную выплату.

Я по семейным обстоятельствам долго не могла работать и на большую пенсию, соответственно, тоже рассчитывать не приходилось. По этой причине я вынуждена была искать варианты, чтобы в старости не остаться со всем без денег. Одним из способов решения проблемы я выбрала софинансирование пенсии. Конечно, для того чтобы сделать взносы пришлось экономить, но зато потом я смогла получить прибавку за счет единовременных выплат. Причем моих вложений там было всего половина.

В целом программу софинансирования население в целом оценило положительно. В ней приняли участия миллионы людей, и многие продолжают осуществлять взносы, получать выплаты и т. д. Но из-за частых изменений в пенсионном законодательстве доверие к проекту и его аналогам существенно подорвано.

Полезное видео

Подробно о программе государственного софинансирования пенсии рассказывается в этом видео:

| Вопрос | Ответ |

|---|---|

| Что такое рефинансирование? | Это оформление в банке займа на более выгодных условиях с целью закрытия действующего договора с первоначальным кредитором. |

| Каков порядок оформления | Алгоритм оформления содержит несколько этапов: подача заявления, сбор документов и подписание договора. |

| Действительно ли это выгодно? | Конечно! Можно снизить ставку, уменьшить разовый платеж. |

| Какие банки предоставляют эту услугу? | Росбанк, Открытие, Райффайзенбанк, Альфа-Банк и многие другие. |

| Могут ли отказать? | Да. Но для этого должна быть веская причина. |

| Есть ли другие способы рефинансирования кредита? | Есть – кредитные карты, микрозаймы, залог. |

Рефинансирование кредита для пенсионеров – это во многих случаях единственная возможность уменьшить ежемесячную финансовую нагрузку при снижении доходов. Нередко граждане берут кредиты, не задумываясь о том, что при выходе на пенсию их материальное положение резко изменится.

Если делать ежемесячный взнос сложно, то не нужно дожидаться просрочек и неприятных разговоров с банком – достаточно провести перекредитование и производить взносы по новому графику. О том, как это сделать и какие выгодные предложения для пенсионеров предусмотрены в 2020 году, речь пойдет ниже.

Что такое рефинансирование

Термин «рефинансирование» прочно вошел в обиход заемщиков около 3 лет назад, когда кредитные организации существенно снизили ставки по займам. Многие клиенты банков оказались не в самом лучшем положении – им пришлось выполнять свои финансовые обязательства на условиях менее выгодных, чем те, которые предлагаются сегодня. В связи с этим о рефинансировании заговорили повсеместно.

По факту этот термин означает оформление в стороннем банке займа на выгодных условиях с целью закрытия действующего договора с первоначальным кредитором. То есть заемщик выплачивает тот же заем, но другому банку, который самостоятельно погашает имеющуюся задолженность.

Выгоду от этой процедуры получают все 3 стороны сделки:

- заемщик кредитуется по сниженной ставке и, возможно, на более длительный срок, что хорошо сказывается на размере ежемесячных платежей;

- первоначальный кредитор досрочно получает всю сумму долга;

- новый кредитор приобретает клиента.

Чаще всего пенсионеры прибегают к рефинансированию в следующих ситуациях:

- просрочки по кредиту вынуждают обращаться в другой банк за увеличением срока действия договора для уменьшения ежемесячного взноса;

- финансовые учреждения снижают ставки по займам на 2-3 %, что гораздо выгоднее условий по действующему соглашению.

Обратиться за перекредитованием может любой гражданин РФ, но большие шансы на одобрение заявки у тех, кто имеет хорошую кредитную историю и добросовестно выполняет свои финансовые обязательства в настоящее время.

Рефинансирование задолженностей пенсионеров, как и других заемщиков, бывает внешним и внутренним. В банке-кредиторе могут сделать одно из следующих послаблений:

- снижение годовой процентной ставки;

- увеличение до разумных пределов срока погашения, сочетаемое со снижением ежемесячной платежной нагрузки;

- реструктуризация долга.

Рефинансирование особенно актуально в отношении ипотеки – самого долгого и длительного вида кредитования.

Условия рефинансирования для пенсионеров

Банки одобряют рефинансирование пенсионерам столь же часто, как и другим клиентам. Займы заявителям пенсионного возраста предоставляются на таких условиях, перечень которых обычно совпадает у всех крупных финансовых учреждений:

- срок кредитования не более 5 лет;

- ссуда в пределах от 20 тыс. руб. до 2 млн рублей;

- ставка от 13 до 24% годовых.

По сути данные условия распространяются на всех клиентов банка, которые соответствуют требованиям к заемщикам. Для пенсионеров отличием в условиях кредитования является наличие специальных займовых программ .

Программы рефинансирования схожи с предложениями потребительского кредита, размер ставки и продолжительность договора определяются в каждом случае индивидуально в зависимости от суммы долга, возраста клиента, его кредитной истории.

Требования к заемщикам

Перед обращением в банк нужно внимательно изучить требования, предъявляемые к заемщикам. В разных организациях они могут незначительно отличаться, но общая тенденция сохраняется.

В основной перечень включены:

- размер ежемесячного платежа не может превышать 50% дохода пенсионера – при расчете суммируются пенсия, заработная плата (если клиент продолжает трудиться) и дополнительные доходы (сюда входят оплата за аренду, проценты по вкладам и другие средства, поступающие из негосударственных источников);

- кредитная история – вовремя поступающие платежи по кредитам формируют положительную КИ, которую просматривают в обязательном порядке все банки;

- возрастные ограничения – заемщик имеет возможность продлить период кредитования, но на момент полной выплаты ему не может быть больше 65 лет (некоторые банки подняли эту границу до 75 лет в связи с проводимой в стране пенсионной реформой);

- наличие российского гражданства;

- наличие контактного номера телефона (желательно, чтобы в заявлении были указаны стационарный и мобильный номера);

- пакет документов – они должны быть собраны по списку банка.

Нередко кредитные организации предъявляют к заявителям и дополнительные требования:

- поручители – 1 или 2 человека в зависимости от размеров займа и срока действия договора;

- имущественный залог – в этом качестве выступают квартира или дорогой автомобиль;

- наличие дополнительного дохода – подработка или получение денег из других источников рассматривается банками положительно.

Наиболее выгодно обращаться за перекредитованием в то учреждение, куда поступают ежемесячные пенсионные выплаты. Для банка это является дополнительной гарантией, и он может предложить заемщику льготные условия и бонусы.

Еще одним плюсом этого варианта является услуга автоплатежа. Пенсионеру достаточно единожды настроить его, чтобы в последующем не беспокоиться о походах в банк и взносах.

Документы для рефинансирования

Чтобы быть уверенным, что банк не откажет в перекредитовании, необходимо правильно собрать пакет документов. По ряду параметров он идентичен тому, который подготавливался заемщиком для получения первоначального займа. Поэтому серьезных трудностей со сбором документов обычно не бывает.

В обязательном порядке пенсионер должен предоставить финансовой организации:

- паспорт РФ;

- ИНН/СНИЛС/загранпаспорт;

- заполненная анкета.

Бланк анкеты разрабатывается банком, но обычно в него входят следующие графы:

- фамилия, имя и отчество заемщика;

- адрес по прописке;

- адрес фактического места проживания;

- семейное положение;

- сведения о совместно проживающих лицах.

Для финансовых организаций очень важно иметь сведения о доходах заявителя. Поэтому в подавляющем большинстве случаев банк запрашивает справку о доходах . В зависимости от положения и статуса заемщика она принимает разные формы:

- пенсионерам требуется выписка по размеру получаемой пенсии из ПФР;

- работающим пенсионерам нужно подготовить справку с места работы с указанием заработной платы за последние полгода.

Отдельный подход у банков к адвокатам и нотариусам. Лица этой категории для подтверждения своих доходов предоставляют только налоговую декларацию.

Заемщику выгодно показать все свои доходы, включая и дополнительные. Поэтому нужно заранее подготовить для банка подтверждающие документы:

- справка о доходах на работе по совместительству;

- договор аренды жилья (при получении дохода от арендодательства);

- выписка по процентам по вкладам;

- одобренные субсидии и др.

При подаче заявки на рефинансирование нужно понимать, что банки вправе и не учитывать дополнительные доходы. В этом случае они будут ориентироваться на основной заработок, который должен быть выше регулярного взноса.

Порядок оформления и особенности процедуры перекредитования

Рефинансирование займа проводится по определенным правилам. Сама процедура не выглядит сложной, если разделить ее на несколько этапов:

- оформление заявки (большинство банков предлагают клиентам удаленный вариант подачи, но при желании заемщик может и лично посетить офис кредитного учреждения);

- ожидание ответа (он приходит на электронную почту или сообщением на указанный в заявке номер телефона);

- заключение соглашения с новым кредитором в случае одобрения заявки.

Последний этап обычно осуществляется в офисе банка – клиент приносит менеджеру собранный пакет документов, изучает текст договора и подписывает его.

Но некоторые финансовые организации практикуют и удаленное заключение соглашения. В этом случае все бумаги на дом заемщику привозит курьер, он же забирает и необходимые менеджеру копии документов.

После всех формальностей заемщик должен убедиться, что его прошлый кредит погашен. Сделать это можно несколькими способами:

- дождаться письменного уведомления от первоначального кредитора с выпиской о закрытии договора займа;

- дождаться уведомления о выполненных обязательствах от нового кредитора;

- самостоятельно взять справку о досрочном погашении кредита.

У рефинансирования существуют и особенности, о которых заемщикам нужно знать заранее:

- онлайн-заявки обрабатываются быстрее бумажных;

- при перекредитовании существует возможность объединить в один несколько действующих займов;

- процентная ставка, предложенная банком, напрямую зависит от размера займа – выгоднее брать больший кредит;

- для повышения суммы и шансов на одобрение заемщику рекомендуется подумать о поручителе или созаемщике;

- стандартный срок продления действия договора – 5 лет, но пожилым заемщикам его часто увеличивают до 7 лет.

Перекредитование доступно большей части граждан, но серьезные трудности с этим возникают у:

- частных предпринимателей;

- адвокатов.

Из-за сложностей с подтверждением доходов банки опасаются открывать кредитные договора этим категориям заявителей.

Преимущества рефинансирования кредита для пенсионеров

Не всегда пенсионеры понимают, в чем заключаются плюсы перекредитования, так как связывают эту процедуру в основном со сбором бумаг и походами по банкам в поисках наиболее выгодного предложения. Но на самом деле льготы для пенсионеров по рефинансированию, проведенному до появления просрочек, будут значительными:

- снятие обременения с имущества – это необходимо, если планируется продажа взятых в кредит автомобиля или квартиры;

- объединение займов – несколько кредитов заставляют заемщика постоянно думать о том, где взять деньги на очередной платеж, а рефинансирование дает реальную возможность объединить все действующие договоры в одно соглашение

- уменьшение ежемесячного платежа;

- получение свободных денег на собственные нужды.

Банки часто рекомендуют клиентам, подавшим заявку на перекредитование, увеличить указанную сумму. В итоге у финансового учреждения появляется перспективный заемщик, а сам он получает дополнительные деньги, которые может потратить на свое усмотрение.

Если пенсионер выплачивает заем равными платежами, то наиболее выгодно проводить рефинансирование на начальных сроках после заключения договора. Это связано с тем, что в первые месяцы или годы (в зависимости от длительности соглашения) взнос состоит из 2/3 погашения процентов и лишь 1/3 уходит на закрытие основного долга. Со временем соотношение меняется и на последних сроках платеж может целиком состоять из тела кредита.

Чтобы выгода была очевидна, каждое предложение от банка нужно тщательно рассмотреть и подсчитать, сколько придется платить по новому кредитору. Тогда на руках окажутся выкладки, по которым будет выбрано самое выгодное с точки зрения платежей и процентной ставки предложение.

Список банков, предлагающих рефинансирование пенсионерам

Рефинансирование кредитов других банков пенсионерам предлагают многие российские финансовые учреждения. В этот список включены лидеры банковской системы и МФО, но не всегда их предложения выгодны для клиентов.

Перед обращением в банк важно знать, что рефинансируют неработающих пенсионеров не все кредитные организации – некоторые одобряют заявки только от лиц, имеющих помимо пенсионных выплат дополнительный доход. Но таких финансовых учреждений немного, так как в большей своей массе они заинтересованы в привлечении заемщиков пенсионного возраста.

Ниже будет рассказано, какие банки делают рефинансирование кредитов пенсионерам и на каких условиях проводится эта процедура.

Альфа-Банк

Альфа-Банк входит в ту группу финансовых организаций, которые рассматривают заявки только от трудоустроенных пенсионеров. Они должны предоставить менеджеру копию трудовой или справку о доходах по форме банка или 2-НДФЛ. Однако наличие дополнительных доходов повысит шанс получения услуги для неработающего пенсионера.

Возраст заемщиков кредитное учреждение отдельно не оговаривает, но процентная ставка в договоре будет напрямую зависеть от этого показателя. Она колеблется от 7,7 % до 22 %. Чем выше возраст клиента, тем больший риск берет на себя банк, а потому поднимает процент по займу .

Льготные условия по рефинансированию предлагаются только тем заемщикам, которые принимают участие в зарплатных проектах.

Читайте также: