Путин пенсионный фонд негосударственный пенсионный фонд

ЦБ рассматривает возможность предоставления гражданам отдельного пенсионного налогового вычета (ПНВ), о котором ранее просили негосударственные пенсионные фонды (НПФ). Возможная сумма пока не определена, но НПФ настаивают на вычете с 400 тыс. руб. взносов, аналогичном вычету с индивидуального инвестиционного счета (ИИС) 1-го типа. В фондах считают, что такой вычет позволит увеличить коэффициент замещения для среднего класса. Но в Минфине до сих пор возражали против идеи отдельной льготы для пенсионных программ.

В ЦБ прорабатывается возможность предоставления гражданам отдельного налогового вычета на взносы по пенсионным программам НПФ. Об этом рассказали “Ъ” участники встречи фондов, управляющих компаний, их ассоциаций с представителями Банка России, состоявшейся в конце прошлой недели. Поручение дала глава ЦБ Эльвира Набиуллина после встречи с топ-менеджерами НПФ в сентябре (см. “Ъ” от 3 сентября), срок его исполнения — март следующего года, рассказали сотрудники Банка России.

На встрече участников рынка с представителями ЦБ главной темой была возможность предоставления частным фондам функции по открытию и ведению ИИС. Частные фонды на ней высказались за концепцию ИИС/НПО в рамках стандартизированного пенсионного плана. По таким счетам, в отличие от ИИС доверительного управления, должна гарантироваться безубыточность на минимальном десятилетнем сроке действия пенсионной схемы, а также отсутствовать плата за управление (management fee), характерная для счетов управляющих компаний (см. “Ъ” от 4 декабря).

Сейчас взносы на негосударственное пенсионное обеспечение (НПО), а также добровольные взносы в рамках накопительной компоненты обязательного пенсионного страхования включаются в социальный налоговый вычет (СНВ), максимальная сумма по которому в совокупности ограничена 120 тыс. руб. Помимо пенсионных взносов в него входят вычеты по затратам на обучение, медицину, страхование и т. д. НПФ в прошлом году просили предоставить гражданам отдельный вычет под пенсионные продукты, уровень которого, по их мнению, должен составлять до 400 тыс. руб., то есть находиться на уровне существующего сегодня вычета для ИИС 1-го типа. Однако тогда Минфин высказался против этой инициативы (см. “Ъ” от 21 ноября 2019 года). В ЦБ и Минфине на запрос “Ъ” не ответили.

Как заявил на встрече советник первого зампреда ЦБ Степан Кузнецов, «есть задача проработать этот (о предоставлении ПНВ.— “Ъ” ) вопрос». По его словам, по протоколу это надо сделать до марта 2021 года. Он не уточнил, о какой сумме идет речь, однако, сославшись на данные ФНС, отметил, что сейчас «за СНВ в среднем обращаются граждане на сумму 42 тыс. руб.», то есть заметно ниже законодательного ограничения.

Эльвира Набиуллина, глава Банка России о пенсионной системе, 2 апреля 2015 года

Финансирование идет вслед за этим доверием, а не наоборот

Впрочем, НПФ не согласны, что граждане не будут пользоваться ПНВ. «Минфин стоит насмерть (против ПНВ.— “Ъ” ), потому что понимает, что если будет отдельная налоговая пенсионная льгота, то тогда по крайней мере определенная часть людей, которые сегодня уже клиенты фондов с хорошим доходом, с удовольствием ею воспользуется»,— заявил президент НАПФ Константин Угрюмов. Заместитель гендиректора «ВТБ пенсионный фонд» Александр Львов привел статистику по своему фонду: в премиум-сегменте по индивидуальным пенсионным планам входящий средний чек — 541 тыс. руб., в розничном — 92 тыс. руб. «Налоговые льготы, конечно, нужны. И говорить о том, что ими сейчас мало пользуются, некорректно»,— отметил он.

НПФ могут получить право открывать ИИС

За 2016–2019 годы по ИИС 1-го типа граждане суммарно получили 6,3 млрд руб. налогового вычета, сообщал ЦБ в «Обзоре ключевых показателей профессиональных участников рынка ценных бумаг» за первый квартал этого года, ссылаясь на данные ФНС. При этом в 2018 году средний размер взноса на счет, с которого получен вычет по итогам года, почти приблизился к максимуму и составлял 318 тыс. руб., а количество граждан, получивших по итогам года такие вычеты, составляло 79,8 тыс. человек, то есть полученный вычет по ИИС-1 за тот год составил 3,3 млрд руб. По расчетам главы аналитической службы НПФ «Сафмар» Евгения Биезбардиса, получаемый гражданами налоговый вычет по пенсионным взносам в рамках социального налогового вычета составляет около 0,7 млрд руб. в год.

«Отдельный пенсионный налоговый вычет — это не только стимулирующая льгота, но и плата государства за то, что оно не может обеспечить коэффициент замещения утраченного заработка в должном объеме»,— считает господин Биезбардис. По его словам, прежде всего это касается среднего класса, у которого коэффициент замещения должен быть не менее 40%, а по факту составляет 15–25%. Также, добавляет эксперт, введение ПНВ поможет привлечь свободные деньги состоятельных граждан в качестве долгосрочных внутренних инвестиций.

Как восстановить доверие россиян к пенсионной системе

Законодатели Российской Федерации приняли Федеральный закон о продлении моратория (заморозки) накопительной части пенсии до 2024 года. То есть у людей изъяли те деньги, что они копили себе на безбедную старость, и лишили возможности копить дальше.

Фото: Алексей Меринов

Но истоки этого решения надо искать в истории «реформирования» российской пенсионной системы с самого начала его проведения, особенно в 2000-х годах. Подходы наших либерал-реформаторов оказались весьма далеки от научной экономической теории и учета позитивной мировой практики.

Пенсия в развитых странах складывается, как правило, из двух источников: из государственной распределительной системы и накопительного компонента, формируемого, как правило, на добровольной основе и составляющего от 15% до 40% от общего объема. При этом, подчеркнем особо, за накопительный компонент в развитых странах ответственность несет государство — оно нигде не изымает накопительные средства, не замораживает их, не снижает величину.

Мало того, в развитых странах работников заранее ориентируют, какая величина пенсии у них будет при выходе на заслуженный отдых через 10–15–20 лет — в зависимости от достижения определенного уровня накоплений, показателей эффективности экономики в той или иной стране. При этом работнику гарантируется, что при выходе на пенсию ее величина от средней заработной платы (коэффициент замещения) составит не менее 40%. Таков норматив пенсионного минимума, введенного в Женеве 102-й Конвенцией Международной организации труда (МОТ) еще в 1952 году.

Россия лишь в 2018 году присоединилась к Конвенции МОТ. Но даже сегодня коэффициент замещения в стране едва достигает 30% и при этом в последние годы имеет тенденцию к сокращению.

Ухудшение системы пенсионного обеспечения в России связано прежде всего с тем, что она все более погружается в полосу затяжного экономического кризиса, усугубляемого безграмотностью, а порой и безалаберностью в реализации экономической политики.

Введение единого социального налога (ЕСН), зурабовские пенсионные эксперименты начала нулевых годов, снижение с 1 января 2005 года ставки ЕСН с 35,6 до 26%, введение регрессивной шкалы отчислений в ПФР, система валоризации пенсий, принятая на фоне низких ставок пенсионных взносов, введение с 1 января 2015 года расчета пенсии на основе так называемого «индивидуального пенсионного коэффициента» (пенсионного балла) — все это привело к тому, что пенсионная система Российской Федерации год от года теряет свою устойчивость, являющуюся важнейшим международным показателем эффективности пенсионного обеспечения и социальной справедливости. Все эти экономические ляпы отчетливо проявились и на накопительном компоненте пенсионной системы.

Накопительный компонент в России начал внедряться с 2002 года. Авторы тогдашней пенсионной реформы убеждали, что накопительная пенсия позволит в будущем увеличить ее не менее чем вдвое. Но во что превратилась эта позитивная мировая идея в России? Как всегда, под рассуждения о благих намерениях, при смиренном молчании общественности был осуществлен очередной отъем денег у населения. А если называть вещи своими именами — ограбление масс.

В накопительную систему на конец 2013 года было вовлечено более 79 млн человек. Общий объем средств, формируемый в накопительной системе, превысил к концу года 2,8 трлн рублей, включая 980 млрд рублей в негосударственных пенсионных фондах.

Эта огромная сумма застилала глаза тем власть имущим, кто хотел бы ею воспользоваться. И в 2013 году правительство, «исключительно в целях экономии средств федерального бюджета», решило накопительные средства будущих пенсионных взносов забрать на текущие пенсионные выплаты, а говоря попросту, реквизировать их.

Мораторий, как уверяло тогдашнее правительство, планировался как временная мера. Израсходованные пенсионные накопления будущим пенсионерам собирались вернуть. Но по окончании каждого отчетного года заморозку вновь и вновь продлевали — и так вот уже шесть лет подряд! Другими словами, личные накопительные пенсионные счета россиян не только не пополняются все эти годы, а просто конфискуются.

Абсурд. Но именно так поступила исполнительная власть, лишив людей выплат, которые они честно заработали и на которые рассчитывали в старости. Уверен, что, если бы накопительная составляющая пенсии в будущем касалась лично каждого депутата Госдумы, члена Совета Федерации, члена правительства, вряд ли бы они пошли на эту грабительскую акцию!

Теоретики пенсионной «реформы», руководители экономического блока правительства, видимо, забыли основополагающую аксиому, что пенсионная система любого государства есть зеркальное отражение развития экономики. Чем эффективнее экономика страны, тем меньшее число работников требуется для того, чтобы обеспечить пенсиями пожилых граждан.

Но о какой эффективности российской экономики может идти речь, если с 90-х годов прошлого столетия — начала проведения «реформ» по либерально-рыночным рецептам — доля России в мировом ВВП сократилась с 9 до 3%. По таким показателям, как ВВП на душу населения, производительность труда, реальные доходы, Россия отстает от развитых стран мира в разы. Так, например, нынешний российский уровень душевого ВВП достигнут Великобританией и Францией около 40 лет назад, а США — примерно 50 лет назад.

Не удивительно, что в странах, где производительность труда превышает российский уровень в 2–3 раза — Великобритании, Германии, Норвегии, США, — во столько же раз больше и коэффициент замещения, а следовательно, в 2–3 раза выше и размер пенсионного обеспечения. Вот и вынуждены отечественные «либералы от экономики» и политики-чиновники принимать сиюминутные меры, чтобы заткнуть дыры, возникшие в процессе «реформирования» пенсионной системы.

Отстает Россия от развитых стран и по такому важнейшему международному показателю, характеризующему уровень эффективности пенсионной системы, как удельный вес расходов на пенсионное обеспечение в ВВП. В 2019 году он, например, даже упал в нашей стране до 7,9%. В то же время этот показатель в развитых странах составляет: в Великобритании — 9,5%, Германии — 10,8%, Франции — 11,8%, Австрии — 14,8% объема ВВП.

Негативные изменения в экономике в значительной степени затронули и демографическую сферу, и трудовые отношения. В результате если соотношение занятых и пенсионеров в 1991 году в стране составляло 2,1 к 1, то сегодня оно равно уже 1,2 к 1, тогда как в государствах со стабильно развивающейся экономикой данное соотношение находится на уровне выше 2,3–2,5 к 1. Другими словами, выплату пенсий одного пенсионера обеспечивает сегодня в РФ 1,2 работающего, что само по себе создает напряженность в системе пенсионного обеспечения.

Как свидетельствует Росстат, средний размер назначенных пенсий по итогам 2019 года составил 14 163 рубля. Предполагается, как сообщил в телеобращении президент Путин, «в предстоящие шесть лет увеличивать пенсию по старости для неработающих пенсионеров в среднем на 1 тысячу рублей в год». В результате это даст возможность в 2024 году выйти «на средний уровень пенсий для неработающих пенсионеров в 20 тыс. руб. в месяц». Подчеркнем — 20 тыс. руб. в месяц!

Сопоставим эту цифру из будущего с нынешним пенсионным обеспечением в развитых странах. В Германии пенсия составляет в среднем 782 евро, то есть более 62 тысяч рублей. В Англии она равна 610 фунтам, или около 53,5 тысячи рублей. Американцы получают по 1164 доллара — более 79 тысяч рублей. В Швейцарии пенсионеры имеют по 1,7 тысячи франков — более 118,5 тысячи рублей. А в Дании — 2,8 тысячи евро, или более 122 тысяч рублей.

Политико-экономический анализ «реформирования» пенсионной системы в России объективно приводит к первому выводу: подлинная социально значимая пенсионная реформа не может быть реализована без повышения эффективности экономики в целом.

Второй вывод также вполне однозначен: исходя из научной экономической теории и мирового опыта, в России достойное пенсионное обеспечение не может быть достигнуто без восстановления накопительного компонента, формируемого на добровольной основе, как это имеет место в большинстве развитых стран. Государство при этом должно нести реальную ответственность за сохранность накопительных средств граждан.

Чтобы россияне поверили в накопительный механизм пенсионной системы, поверили в то, что государство действительно несет ответственность за накопительную систему, целесообразно разморозить и восстановить средства, направляемые на именные счета граждан в накопительную систему с момента ее организации (с 2002 года) в полном их объеме (с учетом всех реальных ставок рефинансирования). Тогда сбережения снова начнут активно расти, и людям удастся накопить ощутимую прибавку к пенсии.

Кто в России наживается на деньгах стариков

Владимир Путин утвердил пенсионную реформу в стране 3 октября 2018 года. Это произошло просто — у целого поколения россиян отняли деньги. На семью в регионе — это примерно стоимость квартиры — если брать мужа и жену, около двух миллионов рублей. Огромные деньги для простых россиян. И сущие копейки для правящей элиты, которая в месяц имеет гораздо больше. Насмешка над народом, который такие деньги копит годами. Но и этого оказалось недостаточно. Государственный пенсионный фонд распоряжается деньгами стариков, как своими собственными.

В России вскрылась очередная афера с пенсиями. Так, например, в редакцию «Царьграда» обратился житель подмосковного Ногинска Иван Маликов, который рассказал, как его пенсионные накопления перекидывали из одного негосударственного пенсионного фонда в другой. В результате из-за несоблюдения пятилетнего перерыва в переводах он потерял порядка 50 тысяч рублей доходности. Более того, оказалось, что сам Маликов на такие переводы не соглашался, сделки были проведены по поддельной подписи.

В Пенсионном фонде России Маликову сообщили следующее:

«Получил ответ из Пенсионного фонда о том, что заявление писалось и подавалось мной в 2017 году, заверено нотариусом Курской области, а договор о переводе денежных средств был подан в Пенсионный фонд — тоже в 2017 году — Республики Коми».

«Ни в Курске, ни в Коми я никогда не был. И более того — на момент заверения моей подписи о переводе я находился в командировке за границей. Возмутило больше всего, что без моего ведома совершили определённые действия с моими пенсионными накоплениями», — рассказал пострадавший.

Сообщается, что деньги ушли из НПФ «Согласие» в НПФ «Нефтегарант», а дальше — в НПФ «Эволюция». Сам же клиент фондов узнал о перемещениях случайно, когда решил зайти на сайт госуслуг и увидел документ якобы с собственной подписью.

Как рассказал в беседе с Царьградом адвокат Алишер Захидов, действия безымянных сотрудников фонда подпадают под уголовные статьи. При этом, уверен он, без участия государственного пенсионного фонда мошенники действовать не могли:

«Там сговор идёт, там идёт коррупционная схема. Те люди, которые воруют деньги из негосударственного пенсионного фонда, находятся в сговоре с сотрудниками ПФР. Это одна преступная схема, и её разоблачить практически невозможно, потому что все кормятся с этого. С каждого человека, деньги которого насильно переводят, все участники схемы получают определённую мзду. Эти деньги невозможно перевести незамеченными, потому что это всё видно при переводе. Но люди, которые этим занимаются, делают вид, что всё нормально. Соответственно, они находятся в сговоре с теми пенсионными фондами, в которые деньги переводятся, — сказал адвокат, добавив: — Тряханули руководителя Пенсионного фонда, а там просто всю верхушку нужно проверять на коррупционную составляющую. Там речь идёт о миллиардах».

Насколько реальна описанная схема? Как она работает?

— Схема выглядит вполне реально и напоминает классическую аферу, — считает преподаватель кафедры международной политики и зарубежного регионоведения Института общественных наук РАНХиГС при президенте РФ Сергей Маргулис.

— Исходя из слов пострадавших от нее граждан, коих уже несколько десятков тысяч, а возможно и сотен, ситуация выглядит таким образом, что клиент получает уведомление, что теперь является клиентом частного пенсионного фонда. Хотя он не подавал на это запрос и тем более не заверял нотариально. Следовательно, имеет место акт мошенничества и фальсификации документов.

Самая большая проблема в данном случае — это потеря инвестиционного дохода. Перевести средства из ПФР без потерь можно только раз в пять лет. Восстановить же потерянный инвестдоход можно только через суд.

«СП»: —Кто этим занимается? Это отдельные случаи или тенденция? При чем тут ПФР?

— Учитывая количество пострадавших назвать это разовым случаем крайне сложно, речь безусловно идет о негативное тенденции. В то же время обвинять во всем этом ПФР в целом я бы не стал, разве что речь может идти об отдельных недобросовестных сотрудниках, которых хватает в любых организациях.

«СП»: — Действительно ли речь идёт о миллиардах? Много ли отдельно взятые мошенники могут на этом заработать?

— Однозначно речь идет об очень больших денежных средствах, но миллионы это или миллиарды крайне сложно сказать, не зная даже приблизительного количества пострадавших и объемы финансовых средств, которые они потеряли.

«СП»: —Любой мошенник может просто взять и создать свой пенсионный фонд?

—Создать свой пенсионный фонд в России де-факто может любой крупный холдинг, готовый пройти хоть и не простую, но вполне выполнимую процедуру регистрации. Главные требования — это создания акционерного общества, а также доказательство при получении лицензии, что суммарная стоимость имущества не менее 60 млн рублей (для некоторых типов фондов — не менее 150 млн руб).

«СП»: —А зачем столько негосударственных пенсионных фондов? Уменьшение их количества помогло бы решить проблему?

— Уменьшить их количество можно усложнив процедуру регистрации, но есть ли в этом смысл? Скорее стоит усилить контроль за их деятельностью со стороны государства, дабы с одной стороны не мешать их нормальной деятельности, а с другой не допускать подобных афер.

«СП»: —Известно, что россияне не очень доверяют негосударственным пенсфондам. Почему? Как заставить их изменить подход и нужно ли?

— Здесь скорее всего проблема кроется в психологии россиян. Традиционно наши граждане больше доверяют государству, нежели частным структурам, в деятельности которых они часто ищут подвох. Особенно это касается пожилых граждан, многие их которых «попадали в лапы мошенников» особенно в 1990 -е — начале 2000 — х.

— Наша пенсионная система сама по себе мошенническая, — уверен директор Института свободы Федор Бирюков.

— Люди десятилетиями работают, выплачивают отчисления, а на выходе получают просто грошовые, нищенские и унижающие человеческое достоинство подачки, которые и пенсиями-то назвать нельзя. Россияне, чей трудовой стаж полностью или по большей части приходится на советское время, попросту ограблены. Ведь положенные им советские пенсии, на которые они имеют полное право, несопоставимы с сегодняшними. И без всяких сложных математических вычислений тут абсолютно понятно, что людей ограбили. Украли их заработанные за всю жизнь деньги. Как это произошло и с советскими вкладами. И когда чиновники и либералы единым хором начинают петь про «невидимую руку рынка», которая, мол, все решает, то я хочу напомнить, что у этого рынка множество рук, и каждая пара рук принадлежит вполне конкретному физическому лицу с соответствующим юридическим прикрытием.

Кроме того, продолжительность жизни в России и так невелика, а с увеличением пенсионного возраста еще больше граждан вообще по факту лишились пенсий. Они просто не доживут до нее. А куда пойдут заработанные этими людьми пенсионные деньги? Их семьям или родственникам? Нет, опять же — невидимые руки переложат их в свои невидимые карманы. И все это воровство принято называть капитализмом, рыночными отношениями, альтернативы которым якобы не существует. В общем, к воровству прибавляется вранье, как и положено. Целые кластеры в государственной и негосударственной сферах вполне легально занимаются бесперебойным воровством денег у россиян под беспрерывное вранье про неизбежность воровского капитализма. Отлично устроились эти господа-товарищи!

Чтобы восстановить справедливость в отношении пенсионеров, нужно поставить вопрос о возмещении государством украденных у граждан денег. И вернуть людям. В случае смерти пенсионера выплатить деньги его родным, наследникам. И реорганизовать Пенсионный фонд Российской Федерации, превратив его из фискальной конторы в реальный пенсионный фонд, а также навести порядок в негосударственных пенсионных фондах. Все лохотроны немедленно закрыть, а их руководителей отдать под суд. Или, как предлагал не раз депутат Госдумы" Алексей Журавлев, вообще упразднить централизованный ПФР, наделив его полномочиями реформированную сеть негосударственных фондов.

Президент РФ Владимир Путин в четверг в ходе встречи с представителями общественных организаций инвалидов поручил вице-премьеру Татьяне Голиковой проработать возможность не снижать пенсию для работающих людей с инвалидностью.

На встрече был поднят вопрос о том, что у многих инвалидов пенсия больше зарплаты, и когда люди с ограниченными возможностями по здоровью после выхода на пенсию продолжают работать, их финансовые потери могут составлять до 30% от дохода, что является мощным стимулом для ухода с работы.

"Татьяна Алексеевна, я вас прошу продумать вопросы, связанные с работающими инвалидами, финансовую составляющую. Для людей с ограничениями по здоровью, конечно, вполне обоснованно делать определенные исключения. Надо продумать это", - сказал Путин, обращаясь к вице-премьеру.

По данным Голиковой, в России 3,4 млн инвалидов находятся в трудоспособном возрасте. За 9 месяцев текущего года из их числа работало 27,5% (свыше 900 тыс. человек). По ее оценкам, необходимый объем расходов для решения этой проблемы на 2021 год составляет 29 млрд рублей, на 2022 год - 36 млрд рублей.

"Мы проблему неоднократно рассматривали, понятно, что есть определенные финансовые ограничения у Минфина. Дадите поручение, еще раз этот вопрос проработаем", - сказала вице-премьер.

"Да, надо вернуться к этому, потому что это, честно говоря, не такие уж большие деньги для бюджета по большому счету. Но надо включать людей в трудовую деятельность. Здесь нарастающим итогом больше будет позитива, чем расходов федерального бюджета. Надо подумать над этим", - поручил президент.

Источник: https://tass.ru/ekonomika/10163549

_______________________________________________

Индексация пенсии работающим пенсионерам "повисла в воздухе" как минимум до 2021 года. Может хоть работающим инвалидам больше повезёт.

Дубликаты не найдены

я вообще не понимаю такого закона, вот работал человек всю жизнь-заработал на пенсию. Хочет подрабатывать, отдайте ему его заработанную пенсию. Это же бред полный. И как раз размер пенсии такой установлен, что на нее одну очень тяжело прожить

нормальный людоедский закон

Ухуел штоле, справедливости захотел?

ну да, запрос есть такой) ну конечно только идиоты думают что она существует

Там занятная система.

Ты вышел на пенсию и действительно получаешь заработаную пенсию.

Но её индексация предусмотрена не в текущем режиме, а только после окончательного выхода (прекращения работы).

Плюс, т.к. пока ты работаешь, у тебя продолжают копиться баллы (с повышающим коэффициентом) и стаж, тебе ещё и их в пересчёт добавят.

В итоге, выглядит, как не столько желание сэкономить, сколько как желание не погрязнуть в постоянных расчётах и пересчётах (костыль).

С инвалидами и того "веселее". Если мне память не изменяет, при выходе на пенсию у них действует понижающий коэффициент за счёт того, что им платят пенсию по инвалидности с момента её установления (как бы заранее извлекают часть).

да ладно! не погрязнут расчеты, компьютеру считать пересчитывать вообще не составляет труда. Вон биткоины считаю и то норм, а тут просто цифры складывать и перемножать. Можно как вариант пересчитывать раз в квартал или в пол года. Просто ну нету в пенсионном денег, это факт, уже незнают как с пенсионеров выжать бабки, скоро наверное например будут не платить ее вообще если допустим пенсионер сдает квартиру

Они в этих "просто цифрах" то ошибаться умудряются постоянно. И хрен докажешь, чтт цифра должна быть такая, а не другая.

Для взаимной простоты могли бы сделать раз в год (так пенсам и их родственникам проще проверить начисления)

То, что денег в системе нет- и так понятно.

И искать их у тех, кто не платит налоги- в целом, правильно, независимо от того, пенсы они или юнцы со взглядом горящим.

Неправильно- сочинять новые.

Ооо!! Плохие бояре подоспели.

Читаем новость: всем снизят пенсию, возможно не снизят инвалидам (но это не точно).

Путин красавчик Блядь! За все время правления нашим Государством, подобных хуеплетов не было ни разу. Даже Коля 2 кровавый был лучше. Хоть как то болел за Страну. Но эти мрази превзошли все.

по всем фронтам один итог.

Баталина заявила о крахе "плана" рождаемости и продолжительности жизни

По словам замминистра труда, нацпроекты придется корректировать

Сенатор развеял мечты россиян о пенсии в 100 тысяч рублей

Россияне не могут рассчитывать на пенсию от государства в 100 тысяч рублей до тех пор, пока не начнут зарабатывать 450 тысяч в месяц. Об этом Общественной службе новостей заявил сенатор Совета Федерации, председатель президиума Союза пенсионеров России Валерий Рязанский.

Напомним, ранее россияне заявили, что для комфортной жизни в старости им необходима пенсия больше 100 тысяч рублей в месяц. За такой ответ проголосовало 23% работников IT-сферы, 20% строителей и 22% финансистов (Россияне назвали размер пенсии для комфортной жизни в старости).

Валерий рязанский отметил, что слова о государственных пенсиях в 100 тысяч рублей — это фантазии. Такие выплаты возможны если человек сам откладывал деньги на свою безбедную старость.

«Хорошая мечта — пенсия в 100 тысяч. Предположим, что работодатель платит вам 100 тысяч рублей в месяц. Вопрос: сколько за вас работодатель перечисляет в Пенсионный фонд? 22%. Эти деньги, которые передаются в Пенсионный фонд, идут на выплату вашим родителям и другим пенсионерам. А за вами государство закрепляет обязательство, что когда вы пойдете на пенсию — вы получите пенсию. Давайте попробуем посчитать размер вашей пенсии если с зарплаты вы будете откладывать 22 тысячи за 30 лет пенсионного стажа. Насколько должны вырасти ваши зарплаты, что от 22% получать 100 тысяч? Нет таких пенсионных систем, куда вкладываются 22 тысячи, а получают — 100. Давайте будем говорить о здоровых расчетах. Желание фантазёров может осуществиться только если помимо страховой пенсии всё остальное будет накапливаться за время трудовой деятельности. Если вам зарплата позволяет откладывать на старость — делайте это. Либо в банке, либо в частных пенсионных структурах. Тогда к старости может вы и наберёте 15 миллионов рублей, которые вы будете получать в виде 70-80 тысячной прибавки к пенсии каждый месяц», — заметил он.

Источник: https://www.osnmedia.ru/obshhestvo/eksperty-zayavili-o-podor.

___________________________________________

Хорошо, что хоть в Совете Федерации могут отличить "фантазии" от "скромности", которую увидел депутат Вячеслав Лысаков (Депутат Госдумы не понял мечты россиян о пенсии).

Это должен понимать каждый, что если ты хочешь пенсию 50-60 тысяч рублей, для этого необходимо и самому что-то делать и не ждать милости от государства.

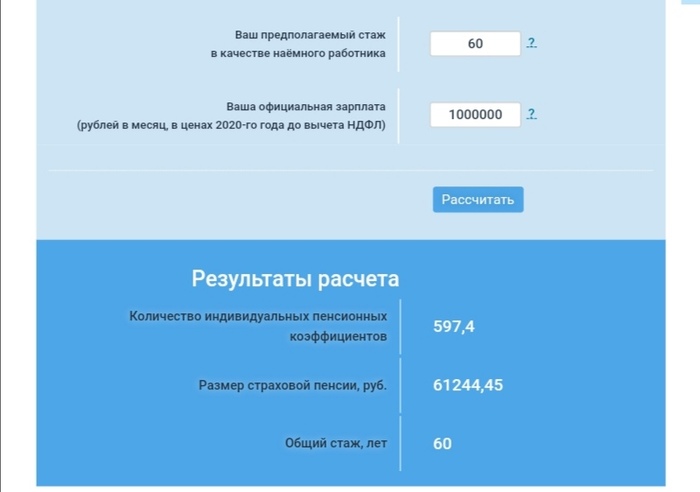

Для примера, при современных реалиях, имея стаж хоть 60 лет с зарплатой в 1, 2 да хоть 100 миллионов рублей в месяц, страховая пенсия будет

60 тысяч рублей.

И никакие коэффициенты замещения, поднятия доходов, ликвидации ПФР и переходы к выплатам напрямую из бюджета РФ эту картину не изменят.

Правительству придется выбирать, кто ответит за материальное положение пожилых

В следующем году в Госдуму могут внести законопроект, который предлагает в корне изменить пенсионную систему и вернуться к выплатам напрямую из бюджета. Концепция сводится к тому, что пенсия – это бюджетное обязательство государства, а не страховка от потери работы, как настаивают в правительстве. О подготовке такого законопроекта рассказал «НГ» руководитель фракции партии «Справедливая Россия» Сергей Миронов. У этого предложения есть критики. Хотя эксперты при Минфине ранее и сами уверяли, что на Пенсионном фонде через 55 лет можно будет повесить амбарный замок. Правда, их доводы кардинально отличались от тех, которые приводят депутаты.

Сергей Миронов сообщил «НГ» о подготовке фракцией законопроекта, «который будет содержать базовые принципы солидарной системы пенсионного обеспечения». «Мы предлагаем коренным образом изменить существующую пенсионную систему и считаем необходимым вернуться к солидарной системе пенсионного обеспечения, когда пенсии выплачиваются из госбюджета на основе трех критериев: трудового стажа, заработной платы и особых условий труда», – пояснил он. «Как это происходило в советские годы», – добавил депутат. Концепция законопроекта сводится к тому, что пенсия – это не страховка от потери работы, а бюджетное обязательство государства.

По словам депутата, схема выплат предлагается приблизительно следующая: «Нынешние взносы в Пенсионный фонд России (ПФР) переводятся напрямую в бюджет. Большая часть операций по контролю и начислению пенсий переводится в автоматический цифровой формат». Ссылаясь на обсуждения экспертов, депутат уточнил, что функции ПФР могла бы взять на себя Федеральная налоговая служба, расширив возможности личного кабинета налогоплательщика; другой вариант – цифровая платформа Госуслуги.

Критерии для назначения трудовых пенсий по старости предлагаются те же, что были до повышения пенсионного возраста: мужчины выходят на пенсию в 60 лет, женщины – в 55. «Особые категории работников (военные, работники вредных производств и т.д.) выходят раньше», – добавил Миронов.

Возникает, однако, вопрос источников финансирования. Судя по комментарию Миронова, во-первых, «происходит прямая экономия на затратах на содержание… ПФР». Во-вторых, предлагается «отменить сегодняшние льготы по сокращению пенсионного налога для богатых»: «Льгота на пенсионные взносы с доходов выше 1,292 млн руб. в год отменяется». Пусть те, кто получает сверх этого дохода, «также платят 22%», призывает депутат.

«Говорить о конкретных сроках внесения законопроекта пока рано. Надеюсь, он будет готов к весне следующего года», – уточнил «НГ» Миронов.

Пенсия как страховка от утраченного заработка или пенсия как бюджетное обязательство государства – это по факту два разных подхода, даже если в Основном законе и прописано, что каждому гарантируется социальное обеспечение по возрасту, что в стране формируется система пенсионного обеспечения граждан на основе принципов всеобщности, справедливости и солидарности поколений, что индексация пенсий осуществляется не реже одного раза в год. Как раз на примере отмененной индексации пенсий работающим пенсионерам и можно продемонстрировать ключевое отличие подходов.

Как ранее пояснял Максим Топилин, занимая еще должность министра труда (теперь – глава ПФР), правительство исходит из того, «что пенсия – это компенсация утраченного заработка». А раз человек продолжает работать и получать зарплату, то компенсировать ему нечего (см. «НГ» от 22.08.17). Аналогичный тезис снова и снова повторяли в Минфине. «Пенсия – это компенсация за утраченный заработок», – разъяснял министр финансов Антон Силуанов (см. «НГ» от 01.11.20).

Есть федеральный закон о пенсионном страховании, в котором указано, что страховым риском признается утрата гражданином заработка, а страховым случаем – достижение им пенсионного возраста.

И как показала практика, главное противоречие возникает тогда, когда пенсионный возраст гражданином достигнут, но заработок не утрачен, потому что пенсионер по той или иной причине продолжает работать.

|

| Работающие пенсионеры на своем примере ощутили противоречия страхового принципа. Фото PhotoXPress.ru |

При этом, как отметила эксперт, принцип солидарности присутствует и в действующей сейчас в России системе. «Интересно, что инициаторы предложения считают, что надо брать в расчет и стаж, и размер заработной платы, это характерно отчасти как раз для страхового принципа. Однако они считают, что государственная казна сможет обеспечить необходимую детализацию пенсионных накоплений и выплат», – отметила Починок и указала на свои сомнения в целесообразности предложенных преобразований.

«Из 53 стран мира, обзор пенсионных систем которых несколько лет назад осуществил Всемирный банк, только две страны не имели страховых систем: Ирландия и Новая Зеландия. Там пенсионные выплаты носят фиксированный характер», – сообщила «НГ» профессор РЭУ им. Г.В. Плеханова Юлия Финогенова. Отсутствие страховой системы там объясняется «довольно благоприятной демографической обстановкой, относительно малочисленным населением, отсутствием коррупции и наличием стабильно работающей экономики наряду с развитыми финансовыми рынками».

«Страховой принцип формирования пенсий в России работает, хотя и с учетом некоторых отечественных нюансов. Так, в нашей стране распространена нелегальная занятость, при которой деньги в пенсионную систему вовсе не поступают, не до конца проработаны вопросы с самозанятым населением», – пояснила эксперт.

«Пенсионная система – это производная от общего состояния экономики. Если уровень доходов российских граждан невелик, то невелики и пенсионные взносы и, как результат, пенсии», – продолжила она и предупредила о риске, что «отказ от страховой системы будет означать всеобщий переход к своеобразной уравниловке». При этом индексация тоже будет не гарантирована: например, ее может отложить нефтяной шок.

«Страховой принцип позволяет снизить нагрузку на бюджет, перекладывая ее на ПФР и организации. Прямые выплаты приведут к замене пенсий на пособия по старости, – полагает независимый пенсионный консультант Сергей Звенигородский. – К сожалению, нестраховой принцип приведет к банкротству бюджета по социальным обязательствам в течение следующих 10–15 лет».

По словам Финогеновой, некорректно поднимать вопрос об эффективности работы страховой системы как единственно возможной. «Вопрос должен подниматься относительно того, как обеспечить несколько источников пенсионного дохода», – считает она.

Резюмируя, вскоре государство, похоже, окажется перед выбором, на кого перекладывать ответственность за финансовое обеспечение пожилых. Первый вариант – полностью на бюджет, это то, что предлагается депутатами.

Второй вариант – переносить груз ответственности все больше на самого гражданина, который уже в молодости должен заботиться о своей старости, используя различные финансовые инструменты. Опрошенные «НГ» эксперты описали мягкий сценарий: совершенствование пенсионной накопительной системы при сохранении определенных обязательств государства. Но можно вспомнить, что пять лет назад эксперты при Минфине уже доводили эту логику до предела. «Пенсионная система будет постепенно сжиматься, а ее функции будут забирать на себя страхование от бедности, здравоохранение, образование, рынок труда, финансовые рынки и семья», – пояснял в 2015 году в своей статье директор Научно-исследовательского финансового института при Минфине Владимир Назаров (см. «НГ» от 07.09.15).

«Совсем молодым людям можно уже советовать забыть о пенсионной системе», – уточнял экономист. Их перспектива – самостоятельно копить на старость и работать всю жизнь, что для постиндустриального общества вполне нормально, следовало из статьи. «Сколько еще протянет эта (существующая. – «НГ») пенсионная система? Если государство будет проводить ответственную политику и не допустит коллапса, придется с этой системой жить примерно два поколения, то есть в районе 50 лет, – прогнозировал Назаров. – После этого, где-то в 2075 году, на Пенсионном фонде РФ можно повесить большой амбарный замок».

После пенсионной реформы многие заинтересовались возможностью перевести свои накопления в один из негосударственных пенсионных фондов. Надежность и авторитет ПФ РФ падают в глазах граждан, и они рассматривают альтернативы. Что же такое НПФ, и как перевести свои пенсионные накопления в один из них?

Перевод пенсии в негосударственный пенсионный фонд

Бесплатно по России

Для перевода своей пенсии в частный пенсионный фонд необходимо для начала определиться, кому вы готовы доверить свои накопления. В первую очередь нужно рассмотреть несколько фондов, чтобы определить их плюсы и минусы и сделать выбор в пользу одного из них.

Критерии, по которым необходимо выбирать организацию:

- Доходность. Каждый ПФ инвестирует накопления в определенные активы: акции, металлы и так далее. Как растут накопления в фонде, и превышает ли доходность размер инфляции, можно узнать из отчетов Банка России.

- Надежность. Этот критерий формируется из двух факторов: направления инвестиций и время работы НПФ. Чем дольше существует организация, тем более надежной она является. Также не стоит переводить накопления в фонды, инвестирующие в ненадежные активы (цифровые валюты, нефть).

- Репутация. На независимых ресурсах можно найти отзывы обо всех негосударственных ПФ. На основе их соотношения можно сделать определенные выводы о работе фонда и решить, готовы ли вы передать туда свои пенсионные накопления.

Есть два варианта перехода в НПФ:

- Срочный: после окончания календарного года проходит еще 4 года, только тогда накопления переводятся из ПФР.

- Досрочный: накопления переводятся до марта следующего календарного года, при этом застрахованное лицо теряет часть инвестиционного дохода.

Стоит ли переводить

Вопрос целесообразности перехода в НПФ остро стоит перед теми, кто задумывается о переводе накоплений в НПФ. Решить, стоит ли переходить, можно, взвесив все плюсы и минусы. Кроме перевода пенсии в частную пенсионную организацию есть еще два варианта:

- Формирование в НПФ второй пенсии. Заключается договор, застрахованное лицо вносит по желанию средства и формирует свою будущую «вторую пенсию», при этом фонд занимается обеспечением их сохранности путем инвестирования.

- Перевести в НПФ только накопительную пенсию. Если у вас есть какая-то сумма в ПФР, направленная на формирование накопительной части пенсии, ее можно перевести в НПФ и продолжить инвестирование. При этом полностью в частный фонд можно не переходить.

С одной стороны, государственный фонд кажется нам надежнее. Но если разобраться, страхование и инвестирование средств происходит и в государственном, и в частных фондах по одной и той же системе. То есть, степень защищенности средств примерно одинакова.

К тому же, просто так НПФ не регистрируются: к ним предъявляются очень серьезные требования, а после регистрации они контролируются государственными органами и периодически предоставляют отчеты.

Кроме того, у частных пенсионных фондов есть свои преимущества:

- возможность самостоятельно формировать будущую пенсию и определять сумму уплачиваемых взносов;

- защищенность от реформ со стороны государства;

- возможность передавать по наследству накопления, что очень важно, ведь ПФР такого права не предоставляет.

Недостатки НПФ

Естественно, у негосударственных фондов имеются и недостатки:

- Часто невозможно досрочно снять средства . НПФ обычно предоставляют возможность досрочного снятия накоплений только в исключительных случаях: смерть застрахованного лица (снимают наследники), перевод в государственный ПФ.

- Только национальная валюта. Частные пенсионные фонды РФ могут хранить средства только в валюте РФ. Это существенный минус для тех, кто не доверяет рублю и предпочитает обеспечивать сохранность накоплений, переводя их в международные валюты.

- Нет гарантии доходности. Доходность накоплений в НПФ не гарантируется, поэтому есть вероятность потерять часть накоплений за счет инфляции, кризиса и так далее.

- Комиссии.За управление средствами вкладчиков частные пенсионные фонды взимают комиссии. Иногда они могут быть крайне невыгодными для будущих пенсионеров.

- Невозможность влиять на направления инвестиций. Негосударственные ПФ самостоятельно формируют инвестиционный портфель и выбирают направления инвестирования. Вкладчик же может только либо согласиться с условиями и перевести накопления, либо отказаться и выбрать другой фонд.

Как перейти из ПФР в НПФ: процедура перехода

Чтобы перейти в негосударственный пенсионный фонд, необходимо проделать несколько шагов.

Во, первых, заключить договор с выбранным фондом.

Он заключается в соответствии с положениями №75-ФЗ и содержит следующую информацию:

- Наименование НПФ.

- ФИО застрахованного лица.

- Предмет договора (какие действия с накоплениями будет осуществлять организация).

- Номер в системе персонифицированного учета.

- Основные права и обязанности сторон, условия расторжения договора.

- Порядок и условия внесения взносов и выплаты пенсии.

Во-вторых, в ПФР необходимо обратиться с соответствующим заявлением. Сделать это можно, лично посетив территориальное отделение, либо через портал Госуслуги.

В-третьих, нужно дождаться решения ПФР, принятого по заявлению. Рассмотреть его Пенсионный фонд обязан до 1 марта следующего года (при досрочном переходе). И в течение 30 дней при принятии положительного решения накопления будут переведены в НПФ.

Отказать могут в следующих случаях:

- нарушен порядок оформления или подачи заявления;

- НПФ, указанный в заявлении, лишен лицензии.

При принятии решения об отказе ПФР направляет соответствующее уведомление.

Какие документы нужно подготовить для перевода

Для перевода пенсионных накоплений не требуется большого количества документов. Понадобятся только:

- паспорт;

- СНИЛС или справка о постановке на учет в ПФР;

- ИНН.

Какой НПФ выбрать

Для того, чтобы выбрать определенный НПФ необходимо собрать информацию о существующих на рынке организациях. Рассмотрим краткую характеристику некоторых из них.

- «Сургутнефтегаз» .Фонд начал свою работу в 1995 году. Доходность инвестиций составляет, по данным 2019 года, 13% годовых (одна из самых высоких). К 2020 году НПФ «Сургутнефтегаз» имеет около 95000 клиентов, из которых треть уже получают пенсии.

- «Открытие». Доходность накоплений составляет почти 12% годовых. На 2020 год получают пенсию около 60000 человек. Фонд работает недолго, но успел зарекомендовать себя, как надежный и успешный.

- «Согласие». Свою деятельность НПФ «Согласие» начал в 1994 году. В 2019 году доходность накоплений составила 10% годовых.

- НПФ Сбербанка . НПФ Сбербанка обслуживает пенсионные накопления более чем 7 миллионов клиентов. Доходность на 2019 год – 9.89% годовых. Получают пенсию в 2020 году более 100000 человек.

- «Транснефть». По объему пенсионных резервов фонд является третьим в РФ, по доходности же находится на 11 месте (10.85% годовых).

- «Волга-Капитал». НПФ с высокой доходностью (11,37% годовых), начал работу в 2007 году.

- Национальный НПФ . Фонд с доходностью накоплений 10,83%, работает с 2007 года. На 2020 год число клиентов достигло 400 000 человек.

- «Гефест». Работает с 1993 года и имеет самую большую доходность (15,33% годовых) за счет крупных акционеров и правильного инвестирования средств: компания вкладывается в ценные бумаги Газпрома, а также других промышленных компаний (АО «Трубодеталь», АО «ОМК»).

- «Благосостояние». Тоже довольно старая организация, отличается хорошей репутацией и высокой доходностью инвестиций (11,68% годовых). Пенсионный фонд «Благосостояние» работает с 1996 года.

- «Эволюция». Большой опыт работы, высокая доходность (11,64% годовых) и хорошие отзывы – всем этим критериям соответствует данная организация. НПФ Эволюция открылся в 1999 году.

Полезное видео

Как перейти из одного НПФ в другой смотрите в видео:

Читайте также: