Расчет дополнительных платежей в пфр при енвд

эксперт Контур.Школы по налоговому учету

Подробная инструкция для индивидуальных предпринимателей. Формулы, примеры, таблицы с расчетами. Скачайте памятку про нестандартные практические ситуации

Индивидуальные предприниматели платят страховые взносы:

- как работодатели, если у них есть наемные работники, — в этом случае они уплачивают страховые взносы в том же порядке, что и организации;

- за себя — тогда порядок исчисления и уплаты страховых взносов особенный. В статье разберем этот вариант.

Страховые взносы ИП за себя. Правила исчисления и уплаты

- Индивидуальные предприниматели уплачивают страховые взносы в Пенсионный фонд РФ и Федеральный фонд обязательного медицинского страхования РФ. ИП не исчисляют и не уплачивают страховые взносы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (п. 6 ст. 430 НК РФ), но могут делать это добровольно (пп. 2 п. 1 ст. 419, п. 6 ст. 430 НК РФ, ч. 3 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ).

- ИП уплачивают страховые взносы в виде фиксированных платежей, которые состоят из двух частей:

- постоянная часть — обязаны уплачивать все ИП (за некоторым исключением);

- дополнительная (или переменная) часть — ее платят предприниматели, доход которых превысил 300 000 руб. за календарный год.

- Предпринимателя освободят от уплаты страховых взносов за себя, если он представил в налоговую по месту учета заявление об освобождении от уплаты страховых взносов и подтверждающие документы (п. 7 ст. 430 НК РФ, Федеральный закон от 28.12.2013 № 400-ФЗ). Освобождение распространяется на период:

- военной службы;

- ухода за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- проживания с супругом-военнослужащим, проходящим военную службу по контракту, в местности, где отсутствует возможность трудоустройства, но не более пяти лет в общей сложности;

- проживания за границей с супругом, работающим в организациях, перечень которых утвержден Правительством РФ, но не более пяти лет в общей сложности;

- приостановления статуса адвоката при условии представления в налоговый орган по месту учета заявления об освобождении от уплаты страховых взносов.

Форму заявления об освобождении от уплаты страховых взносов можно найти в Письме ФНС России от 07.06.2018 № БС-4-11/11018@.

- Обязанность уплачивать страховые взносы действует с момента приобретения статуса ИП, т.е. с момента госрегистрации (п. 1 ст. 23 ГК РФ), и до момента прекращения деятельности и исключения из ЕГРИП.

Если предпринимателя не исключат из ЕГРИП, то считается, что он не утратил статус ИП и обязан продолжать уплачивать страховые взносы вне зависимости от того, получил доход или убыток, вел свою деятельность или нет и т.п. (Письмо Минфина России от 21.09.2017 № 03-15-05/61112).

Срок уплаты

Общий порядок

За 2020 год

За 2021 год

Страховые взносы на обязательное пенсионное страхование (ОПС)

Фиксированный платеж взносов на ОПС за год с доходов, не превышающих 300 000 руб.

Не позднее 31 декабря текущего календарного года (в течение года можно уплачивать частями или единовременно)

Не позднее 31.12.2020

Не позднее 31.12.2021

Дополнительные взносы на ОПС с доходов, превышающих 300 000 руб.

Не позднее 1 июля года, следующего за истекшим расчетным периодом

Не позднее 01.07.2021

Не позднее 01.07.2022

Страховые взносы на обязательное медицинское страхование (ОМС):

Взносы на ОМС за год с доходов, не превышающих 300 000 руб.

Не позднее 31 декабря текущего календарного года (в течение года можно уплачивать частями или единовременно)

Не позднее 31.12.2020

Не позднее 31.12.2021

Взносы на ОМС с доходов, превышающих 300 000 руб.

- срок уплаты дополнительного взноса за 2019 г. — не позднее 01.07.2020;

- для ИП, включенных в реестр субъектов МСП по состоянию на 01.03.2020 и занимающихся видом деятельности из наиболее пострадавших отраслей экономики из-за пандемии коронавируса, — не позднее 02.11.2020.

Перечень пострадавших отраслей утвержден Постановлением Правительства РФ от 03.04.2020 № 434. Допустим, вы не нашли себя в реестре, т.к. не предоставили сведения о среднесписочной численности и доходе за 2018 год, но соответствуете всем критериям для включения в реестр. Вы можете предоставить сведения до 30.06.2020 года. Тогда вам будут доступны все преференции, которые предусмотрены для пострадавших МСП, в том числе и перенос сроков уплаты дополнительного взноса в ПФР.

ИП из пострадавших отраслей вправе уплачивать дополнительные взносы не единовременно, а в рассрочку: ежемесячно в размере 1/12 не позднее последнего числа месяца начиная с декабря 2020 г.

Если последний день срока уплаты взносов выпадает на выходной и (или) нерабочий праздничный день, окончание срока переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ). Полагаем, что это общее правило будет действовать и на дополнительные платежи в ПФР, уплачиваемые в рассрочку. Но будем ждать разъяснений.

Предприниматель решает сам, в каком порядке будет уплачивать страховые взносы в виде фиксированных платежей в течение года. Он не обязан составлять график платежей и неукоснительно ему следовать. Главное — за текущий год заплатить до конца года. Иначе на сумму недоимки начислят пени по ст. 75 НК РФ.

- ИП нельзя применять пониженные тарифы страховых взносов

Размер фиксированных платежей ИП за себя за 2020 год (п. 1 ст. 430 НК РФ)

Фиксированный платеж

ИП из непострадавших отраслей (руб.)

ИП из пострадавших отраслей (руб.)

Всего:

40 874

28 744

Дополнительные взносы на ОПС. Порядок расчета

Дополнительные взносы уплачивают только те ИП, которые получили в текущем году доход свыше 300 000 руб.:

- с суммы превышения надо заплатить взнос только в ПФР по ставке 1% от суммы дохода.

Базовая формула расчета дополнительных взносов:

Сумма дополнительных взносов в ПФР за 2020 г. =

(Сумма дохода за 2020 г. — 300 000 руб.) х 1%

Важно: для дополнительного страхового взноса в ПФР есть ограничение:

- Восьмикратный фиксированный размер (постоянная часть) страховых взносов на ОПС — это максимум, сколько нужно заплатить за расчетный период (пп. 1 п. 1 ст. 430 НК РФ).

- Пример: за 2020 год размер дополнительных страховых взносов на ОПС не может быть больше 227 136 руб. (8 х 32 448 руб. – 32 448 руб. ).

Как предпринимателю правильно посчитать величину дохода

Что понимать под термином «доход», с которого надо заплатить налог? Это самый важный вопрос предпринимателя, получившего доход свыше 300 000 руб. Цена вопроса — сумма взносов, которую он достанет из своего кармана и заплатит в бюджет.

Понятие «доход» зависит от того, какой режим налогообложения применяет ИП

Режим налогообложения

Налог с дохода

Доход для расчета дополнительных взносов на ОПС

Доходы ИП, уменьшенные на профессиональные вычеты по ст. 221 НК РФ (п. 3 ст. 210, пп. 1 п. 9 ст. 430 НК РФ, Письмо МФ РФ от 29.03.2017 № 03-15-05/18274, ФНС от 25.10.2017 № ГД-4-11/21642@)

При объекте «доходы»:

- все учитываемые доходы в соответствии со ст. 346.15 НК РФ

При объекте «доходы минус расходы»:

- учитываемые доходы минус признаваемые в расходах затраты в соответствии со ст. 346.16 НК РФ

Формула расчета: (Доход – 300 000 – Расходы) х 1%

Такой порядок признал КС РФ в Определении от 30.01.2020 № 10-О, Определение Верховного Суда РФ от 29.10.2019 № 309-ЭС19-18969 по делу № А60-65115/2018. При обращении в суд вероятность того, что ИП его выиграет, очень большая.

Однако контролирующие органы продолжают настаивать на том, что расходы учесть нельзя (Письма МФ РФ от 01.04.2020 № 03-15-05/25738, от 12.02.2020 № 03-15-05/9360, от 05.08.2019 № 03-15-05/58537, от 14.01.2019 № 03-15-05/578, ФНС РФ от 19.02.2019 № БС-19-11/47@)

Налог на вмененный доход

Вмененный доход за 4 квартала расчетного года (сумма строк 100 «Налоговая база всего» раздела 2 декларации по ЕНВД) (пп. 4 п. 9 ст. 430 НК РФ, Письмо ФНС РФ от 07.03.2017 № БС-4-11/4091@)

Совмещение нескольких режимов налогообложения

Налоги, уплачиваемые по этим режимам налогообложения

Облагаемые доходы от деятельности суммируются (пп. 6 п. 9 ст. 430 НК РФ)

С учетом постоянной части страховых взносов ИП может заплатить за расчетный период:

за 2020 год

Минимальный размер страховых взносов

40 874 руб.

(32 448 руб. + 8 426 руб.)

Максимальный размер страховых взносов

268 010 руб.

(259 584 руб. + 8 426 руб.)

Нестандартные практические ситуации

Ситуация 1. ИП прекратил свою деятельность и снялся с учета до окончания года

ИП обязан оплатить взносы в течение 15 календарных дней с даты снятия с учета. Сумму взносов надо скорректировать пропорционально отработанному времени в календарном году, в котором прекращена деятельность ИП.

За неполный месяц деятельности фиксированный размер страховых взносов определяется пропорционально количеству календарных дней этого месяца по дату государственной регистрации прекращения физическим лицом деятельности в качестве ИП включительно

(п. 5 ст. 430 НК РФ).

Пример

ИП прекратил деятельность и снялся с регистрационного учета 16 сентября 2020 года. Рассчитаем сумму страховых взносов за 2020 год, если доход ИП за этот год не превысил 300 000 руб.

ИП должен заплатить фиксированный платеж страховых взносов за 8 месяцев и 16 дней:

Период

ОПС

ОМС

С января по август

(32 448 руб. / 12 мес.) x 8 мес. = 21 632 руб.

(8 426 руб. / 12 мес.) х 8 мес. = 5 617 руб.

За 16 дней сентября

((32 448 руб. / 12 мес.)/30 дней) х 16 дней = 1 442 руб.

((8 426 руб. / 12 мес.) /30 дней) х 16 дней = 374 руб.

Итого за 2020 год

ИП должен уплатить страховые взносы на ОПС и ОМС не позднее 1 октября 2020 года.

Скачайте памятку: Нестандартные ситуации для ИП, которая поможет разобраться, как платить взносы, если ИП зарегистрирован в течение года, если прекратил и возобновил деятельность в одном и том же году, если совмещает два вида деятельности.

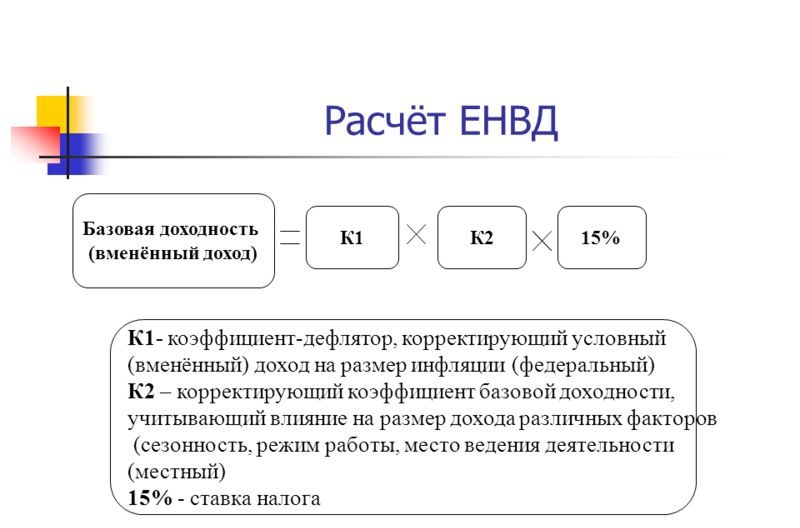

ЕНВД, или вмененка, как ее называют в народе, используется предпринимателями, как удобный способ уплаты налогов всего одним единственным платежом. Вместо того, чтобы платить НДС, налог на прибыль и имущество, ИП осуществляет один единственный заранее установленный для его вида деятельности платеж четыре раза в год.

Тем не менее, ни один вид налогообложения для ИП не отменяет обязательных страховых и пенсионных выплат, как за самого индивидуального предпринимателя, так и за своих работников. При этом, для ЕНВД действует своя система расчета выплат в Пенсионный фонд, которая отличается от других. В ежеквартальный платеж предпринимателя на ЕНВД уже включен НДС, НДФЛ и налог на имущество.

Формула расчета 1 % платежа в ПФР

Как посчитать налоги с дохода свыше 300 000 рублей

Так как ИП на ЕНВД должны платить фиксированный налог, Налоговый кодекс РФ не обязывает их фиксировать реальный доход, подтверждать его документами, предоставлять эти данные в декларации, иметь кассовое оборудование, если не осуществляется розничная продажа и пр.

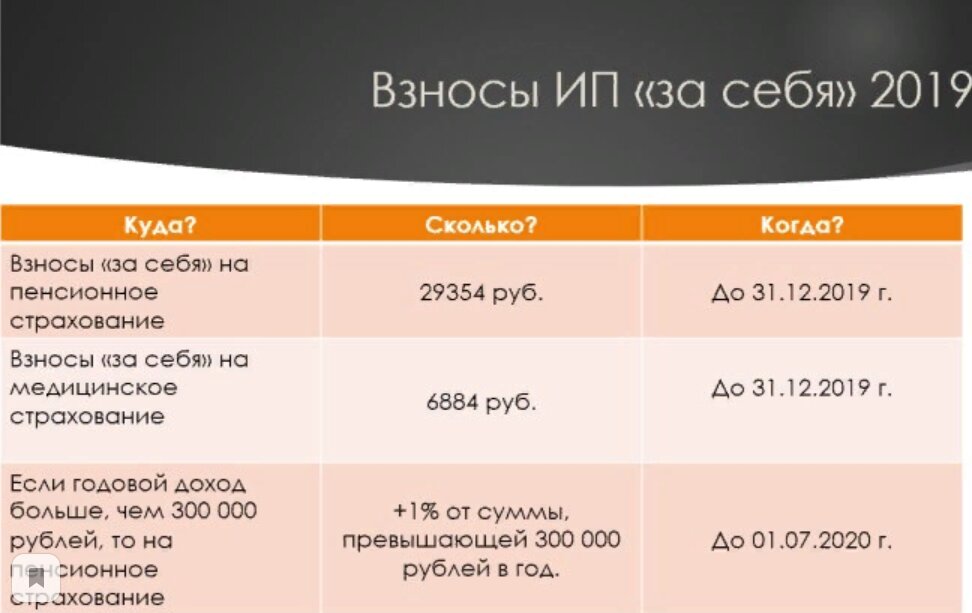

Когда выручка предпринимателя превышает 300 тыс. руб.*, к списку налоговых сборов присоединяются страховые и пенсионные взносы. Причем это касается не только предпринимателей на ЕНВД, но и на УСН и всех остальных. Взнос 1 процент в ПФР для ИП добавляется к основному (в 2019 г. — 29 354 руб.) в том случае, если идет превышение 300 000 тыс. у ИП 2019 году.

Как понять, что доход превышает эту сумму? Предпринимателям на ЕНВД насчитывают вмененный доход, по которому считается налогообложение один раз в квартал. То есть, например, у ИП есть точка по продаже носков. Ему налоговики насчитали вмененный доход 70 тыс. руб. в квартал. С этих денег он и будет выплачивать налог. При этом, если посчитать годовой вмененный доход, то получается 70 тыс. руб. х на 4 квартала = 280 тыс. руб. В таком случае, 1 % в Пенсионный Фонд не оплачивается. Если сумма дохода за четыре квартала превышает 300 тыс. руб., налог оплачивается.

На ЕНВД

Как посчитать доход свыше 300000 ИП на ЕНВД и патенте? Тут все просто: расчет 1 % в ПФР для ИП на ЕНВД и ПСН происходит по общей формуле.

Вмененный квартальный доход умножается на четыре квартала. Получается годовой доход. Годовой доход минус 300 тыс. руб. дает ту сумму, которая подлежит дополнительному налогообложению. Теперь ее умножают на 1 %, и получается сумма, подлежащая к оплате.

Для большей ясности можно взять калькулятор и рассчитать на примере. Допустим, вмененный доход составляет 100 тыс. руб. Умножив его на четыре квартала, получается 400 тыс. руб. От 400 тыс. руб. отнять 300 тыс. руб., получается 100 тыс. руб., подпадающих под закон 1 %. Умножив 100 тыс. руб. на 1 %, получится 1000 руб. дополнительного налога.

Обратите внимание! Для тех, кто по каким-либо причинам забыл или не знает сумму своего вмененного дохода, его можно посмотреть в декларации по ЕНВД в строке № 100. Также его можно посчитать самостоятельно.

Схема расчета вмененного дохода для ЕНВД

При УСН

Примерно такая же картина с превышением 300000 руб. для ИП на УСН. Согласно упрощенной системе, оплате подлежат 6 % от дохода либо 15 % от чистого дохода («Доходы минус Расходы»). Как же посчитать доход ИП свыше 300 000 на упрощенке? Тут действует все та же формула, что и на ЕНВД.

Допустим, предприниматель за год заработал 1 млн руб. без вычета расходов. В случае обложения по системе 6 % предприниматель отнимает от дохода 300 тыс. руб., в примере это 1 млн руб., и эту сумму умножает на 1 %. Получается (1 000 000 руб. — 300 000 руб.) х 1 % = 7000 руб., которые предприниматель перечислит на счет ПФР.

Важно! Если ИП осуществляет платежи по упрощенке «Доходы минус Расходы», то сначала от суммарного дохода вычитаются расходы и уже от этой суммы отнимается 300 000 и умножается на 1 %. Если эта сумма меньше 300 000, то дополнительный налог не оплачивается.

Оплата страховых взносов при превышении 300 тыс. руб.

Такая же история состоит и с обязательными страховыми взносами на медицинское страхование, которые, так же, как и пенсионные, оплачивает каждый предприниматель независимо от системы налогообложения. Алгоритм расчета будет абсолютно таким же. От суммы годового дохода отнимается 300 000, а полученное значение умножается на 1 %.

Важно! Законом предусматривается максимально возможная сумма уплаты однопроцентного налога. Для любого режима налогообложения сумма 1 % налога не может превышать 234 832 руб. Если по подсчетам сумма выходит больше, то ИП оплачивает только максимально установленную сумму.

Фиксированные платежи ИП и максимальная ставка на 1 % на 2019-2020 гг.

Нужно ли платить 1 % в ПФР

Для ИП уже предусмотрены обязательные пенсионные платежи с немаленькой суммой. В 2019 г. предпринимателям за себя придется внести 36 238 руб., а в 2020 г. еще больше, но взнос в 1 % при доходе свыше 300 000 обязателен для всех ИП независимо от обстоятельств и вида деятельности.

В случае просрочки платежа ИП начисляются пени, которое составляет 1/300 часть от облагаемой суммы за каждый день просрочки. Таким образом, просрочив платеж на 30 дней, предприниматель заплатит вдвойне.

Важно! При уплате однопроцентного налога в 2017 г. нужно было применять отдельный КБК. Теперь оплачивать нужно не вместе с обязательными пенсионными отчислениями, а по отдельной квитанции с актуальным КБК, который при переходе на новый финансовый год может меняться, поэтому его лучше уточнить онлайн на сайте Федеральной налоговой службы.

Актуальные на 2019 г. коды КБК для ИП на ЕНВД при оплате пенсионных взносов, 1 % налога, пени и штрафов

Сроки уплаты

Часто происходят недоразумения. Многие ИП при открытии своего дела до конца не ознакомлены с вменяемыми им налоговыми ставками и сроками их оплаты, из-за чего в дальнейшем приходят квитанция на оплату огромных сумм. Чтобы этого не было, нужно уплачивать все вовремя. В 2019 г. оплата налоговых сборов в российских регионах перенесена с первого апреля на первое июля, тогда как пенсионные и страховые взносы за себя должны быть оплачены не позднее последнего рабочего дня календарного года, то есть 31 декабря.

Сроки уплаты взносов ИП в 2019 г.

Можно ли платить 1 % постепенно

Да, как уже сказано выше, за предыдущий год предприниматель должен заплатить не 1-го апреля, а до 1-го июля. Таким образом, никто не окажется против, если бизнесмен будет постепенно вносить оплату. Например, если по итогам первого квартала доход превысил отметку в 300 тыс. руб., можно смело платить, ведь постепенная уплата поможет снизить налоговую нагрузку в будущем.

К сведению! В 2019 г. сроки ежеквартальной отчетности и уплаты налогов определены 25 числом последнего месяца квартала, в этот же день можно производить оплату 1 % ПФР. Последние месяцы квартала считаются от января — 25 апреля, 25 июля, 25 октября и конец декабря.

Есть ли отличия при наличии сотрудников

Как известно, на ЕНВД ИП может работать как самостоятельно, так и нанимать сотрудников. При этом их число не должно превышать 100 человек, иначе придется переходить на другую систему налогообложения.

Как только предприниматель берет на работу сотрудника, он обязан зарегистрироваться в ПФР как работодатель-страхователь. ИП будет оплачивать такие страховые взносы, как:

- пенсионные;

- медицинские;

- на временную нетрудоспособность;

- при возникновении несчастных случаев;

- по беременности и родам.

С наймом сотрудника все эти взносы ложатся на плечи ИП. Тем не менее, не все так плохо. При наличии сотрудников предприниматель может применить льготу 1 % с закона 300 тысяч для ИП и не выплачивать дополнительный взнос.

*Цены указаны на июль 2019 г.

Действующее законодательство позволяет организациям-плательщикам ЕНВД уменьшать сумму вмененного налога на уплаченные за работников взносы, а предпринимателям на «вмененке» — принимать к вычету еще и отчисления «за себя». Однако НК РФ закрепляет определенные условия подобного уменьшения. О том, как страховые взносы на ЕНВД снижают налоговое бремя «вмененщиков», читайте далее.

Переходите с ЕНВД? Подключите Контур.Бухгалтерию

Скидка 45% в ноябре: 7 590 р. вместо 13 800 р. за год работы

Взносы для работодателей на ЕНВД

Работодатели на ЕНВД уменьшают исчисленный вмененный налог на уплаченные за сотрудников страховые взносы (ст. 346.32 НК РФ):

- обязательные пенсионные платежи (ОПС);

- обязательные медицинские платежи (ОМС);

- платежи по временной нетрудоспособности и материнству (ВНиМ);

- «травматичные» платежи (НСиПЗ).

Компании (ИП), за исключением аптечных организаций и предпринимателей, страховые взносы на ЕНВД с выплат сотрудникам платят в общем порядке по следующим ставкам:

- ОПС — с выплат, не превышающих в 2020 году 1 292 000 рублей — 22%, сверх этой величины — 10%;

- ОМС — 5,1%;

- ВНиМ — с выплат, не превышающих в 2020 году 912 000 рублей — 2,9%, с больших выплат взносы не платятся;

- НСиПЗ — ставка устанавливается ФСС в зависимости от риска, характерного для вида деятельности.

ЕНВД отменят с 1 января 2021 года. Подберите для своего бизнеса другую систему налогообложения с помощью нашего бесплатного калькулятора . Мы написали статью , в которой собрали ответы экспертов на популярные вопросы о налоговых режимах, переходе с ЕНВД и онлайн-кассах . Если вы не нашли ответ на свой вопрос, задайте его в комментариях, мы обязательно ответим.

Условия уменьшения работодателями сумм вмененного налога

Работодатели вправе уменьшить на страховые отчисления единый налог на вмененный доход при соблюдении следующих условий.

1. Отчисления на обязательное страхование уменьшают сумму налога в том квартале, в котором они уплачены. При этом не важно, за какой период начислены взносы.

Например, организация на ЕНВД 13.06.2020 перечислила отчисления за работников, которые начислены за май 2020 года. А 14.06.2020 погасила задолженность по начислениям за март 2020 года. Хотя мартовские отчисления начислены в предшествующем налоговом периоде, по факту они уплачены в июне, значит, организация учтет их при определении вмененного налога за II квартал.

2. Величину вмененного налога разрешается уменьшать в пределах начисленных взносов. Если они уплачены в большем размере, сумма переплаты при исчислении ЕНВД не учитывается.

Например, если организация с зарплаты работников, которые задействованы в деятельности на ЕНВД, начислила 17 000 рублей страховых отчислений, а фактически в бюджет перечислила 18 000 рублей. При расчете в целях уменьшения суммы налога организация учтет только 17 000 рублей.

3. Вмененный налог запрещено уменьшать на сумму взносов, начисленную за периоды, когда организация работала на другом режиме налогообложения, но уплаченную в период применения ЕНВД.

Предположим, в январе 2020 года компания уплатила страховые отчисления за декабрь 2019 года. Но в 2019 году она работала на «упрощенке», а с 2020 года перешла на «вмененку». При расчете вмененного налога в 2020 году компания не может учесть уплаченные за декабрь прошлого года отчисления, потому что они начислены за период, когда деятельность велась в рамках УСН.

4. Квартальная сумма вмененного налога уменьшается только на взносы с выплат работникам, занятых вмененной деятельностью.

Например, если организация совмещает «вмененку» с «упрощенкой», и работники одновременно заняты в этих видах деятельности, то учет страховых платежей ведется раздельно по каждому налоговому режиму. В данном случае отчисления распределяются между УСН и ЕНВД пропорционально получаемому от этих видов деятельности доходу. Следовательно, исчисленный вмененный налог уменьшается на относящееся к ЕНВД отчисление взносов.

5. Работодатели на ЕНВД вправе уменьшить исчисленный вмененный налог не более чем вполовину.

Например, компания рассчитала, что во 2 квартале 2020 года сумма вмененного налога составит 42 000 рублей. За указанный налоговый период организация уплатила в бюджет отчисления за март, апрель и май 2020 года, на общую сумму 30 000 рублей. Так как их величина больше, чем половина исчисленного налога (30 000 > 21 000 (42 000 / 2)), то налоговый платеж будет уменьшен в два раза и составит 21 000 рублей.

Учитывая вышеперечисленные условия, рассмотрим порядок расчета вмененного налога работодателем-«вмененщиком» на конкретном примере.

ООО «СуперАвто» занимается перевозкой грузов по Ростову-на-Дону. Для осуществления деятельности организация использует 6 машин. Данные о взносах c выплат сотрудникам компании представлены в таблице.

| Начислено | Фактически уплачено | ||

|---|---|---|---|

| Период | Сумма, руб. | Дата | Сумма, руб. |

| Декабрь 2019 | 15 200 | 11.01.2020 | 15 200 |

| Январь 2020 | 16 100 | 12.02.2020 | 16 100 |

| Февраль 2020 | 16 000 | 11.04.2020 | 16 000 |

| Март 2020 | 17 300 | 11.04.2020 | 17 300 |

| Апрель 2020 | 14 000 | 11.05.2020 | 15 000 |

| Май 2020 | 13 500 | 13.06.2020 | 13 500 |

| Июнь 2020 | 17 000 | 11.07.2020 | 17 000 |

Вмененный доход определяется по формуле:

ВД=БД ×ФП × К1 × К2

Для расчета необходимы данные о:

- базовой доходности (БД) – согласно НК РФ для грузоперевозок составляет 6 000 рублей;

- физическом показателе (ФП) - количество используемых в деятельности машин — 6;

- коэффициенте-дефляторе (К1) – установлен в размере 2,005;

- корректирующем коэффициенте (К2) – для г. Ростова-на-Дону равен 1.

Подставив указанные выше значения в формулу, бухгалтер «СуперАвто» определил сумму вмененного дохода компании за месяц: 72 180 рублей (6 000 × 6 × 2,005 × 1), соответственно за квартал — 216 540 рублей (72 180 × 3). Ставка налога равна 15%, отсюда первоначальная величина налога составила 32 481 рубля (216 540 × 15%).

Чтобы уменьшить первоначальный налог, бухгалтер определил сумму отчислений, уплаченную в течение 2 квартала (см. таблицу). В расчет берутся платежи за февраль-май 2020 года в размере 61 800 рублей. Из этой суммы за апрель месяц уплатили на 1 000 рублей больше, переплата в расчет не включается, поэтому учитываются только 60 800 рублей. Так как величина уплаченных взносов превышает половину суммы первоначального налога (60 800 > 32 481 / 2), налог можно уменьшить только в два раза, т.е. на 16 240,5 рубль.

Итого за 2 квартал 2020 года «СуперАвто» перечислит 16 240,5 рубля вмененного налога.

Взносы на ЕНВД для ИП

Индивидуальные предприниматели несут пониженную нагрузку по страховым платежам «за себя»: для них обязательны к уплате только пенсионные и медицинские взносы. В 2018 году страховые взносы ИП ЕНВД состоят из двух частей:

- фиксированной — включает установленные суммы отчислений на:

- ОПС — 32 448 рублей;

- ОМС — 8 426 рублей;

- изменяющейся — 1% пенсионный платеж с годового дохода предпринимателя свыше 300 000 рублей.

Особое внимание следует обратить на изменяющуюся часть взносов. Предпринимателю нужно определить, с какой суммы исчислять дополнительный 1%, так как доход «вмененщика» определяется не по годовой выручке, его размер рассчитывается по специальной формуле. В связи с этим в НК РФ закреплено, что вменять дополнительный 1% платеж нужно исходя из вмененного дохода. При этом в 2018 году общая сумма дополнительного платежа на ОПС не должна превысить 259 584 рубля.

Для снижения налогового бремени предприниматель, самостоятельно ведущий дела, должен соблюдать установленные для работодателей на ЕНВД условия уменьшения налога, за одним исключением: ИП-«вмененщик» без работников уменьшает налог на всю сумму отчислений, уплаченных «за себя». Однако с появлением хотя бы одного наемного работника, ИП приобретет статус работодателя. В этом случае действует правило 50% уменьшения, учитывая платежи за работников и «за себя».

Пример. В Краснодаре предприниматель на ЕНВД торгует непродовольственными товарами в небольшом магазине. Работников у ИП нет, площадь магазина составляет 13 кв. м. Вмененный доход предпринимателя рассчитывается исходя из:

- базовой доходности — 1 800 рублей;

- торговой площади магазина — 13 кв. м.;

- К1 — 2,005;

- К2 — для г. Краснодара 0,62.

- Размер дохода ИП в месяц составит 29 088,54 рубля (1 800 × 13 × 2,005 × 0,62), за год — 349 062,48 рублей (29 088,54 × 12).

Как видно из расчета, годовой доход предпринимателя более 300 000 рублей, а значит, с суммы превышения нужно рассчитать дополнительно 1% на ОПС. Размер отчислений предпринимателя «за себя» составит 41 364,62 рублей (32 448 + 8 426 + (349 062,48 — 300 000) × 1%) за год.

Чтобы уменьшать сумму налога ежеквартально, взносы нужно платить одинаковыми частями каждый квартал: четыре раза по 10 341,16 рубля. Рассчитаем сумму налога за 2 квартал 2020 года.

Доход ИП за квартал равен 87 265,62 рубля (29 088,54 × 3), умножаем на 15% и получаем первоначальный налог — 13 089,84 рублей. Предприниматель заплатил во втором квартале часть страховых отчислений, поэтому налог к уплате составит 2 747,84 рублей (13 089,84 — 10 341,16).

Автор статьи: Ирина Смирнова

Платите страховые взносы и уменьшайте налог ЕНВД автоматически в веб-сервисе для малого бизнеса Контур.Бухгалтерия. Здесь вы можете легко вести учет, совмещать налоговые режимы, начислять зарплату, платить налоги и взносы, отправлять отчетность через интернет. Познакомьтесь бесплатно с возможностями сервиса в течение 14 дней.

Плательщики ЕНВД могут уменьшить налог на сумму обязательных страховых взносов. В каком порядке можно это сделать, рассматривается в этой статье.

Что относится к страховым взносам

В соответствии с подп. 1 п. 2 ст. 346.32 НК РФ плательщики ЕНВД могут уменьшить исчисленный за квартал налог в том числе на обязательные страховые взносы. К таким взносам относятся:

- Взносы на обязательное пенсионное страхование (далее — взносы на ОПС).

- Взносы на обязательное медицинское страхование (далее — взносы на ОМС).

- Взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (далее — ВНиМ).

- Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (далее — взносы на случай травматизма).

Тарифы страховых взносов

Базовые тарифы страховых взносов для работодателей, производящих выплаты работникам в 2017-2020 годах, в том числе применяющих ЕНВД, установлены в ст. 426 НК РФ:

- 22% – с выплат, не превышающих предельную величину для исчисления взносов на ОПС;

- 10% – с выплат, превышающих предельную величину для исчисления взносов на ОПС;

- 2,9% – с выплат, не превышающих предельную величину для исчисления взносов на ВНиМ.

- 5,1 % на ОМС;

СПРАВОЧНО. Предельная величина для исчисления взносов на 2018 год на ОПС установлена в размере 1 021 000 руб., на ВНиМ – в размере 815 000 руб. (постановление Правительства РФ от 15.11.2017 № 1378). По взносам на ОМС предельной базы нет.

На 2017-2018 годы для аптечных организаций и индивидуальных предпринимателей на ЕНВД, имеющих лицензию на фармацевтическую деятельность, установлена льготная ставка взносов, рассчитываемых с выплат и вознаграждений, работникам, которые имеют право на занятие фармацевтической деятельностью или допущены к ее осуществлению (подп. 6 п. 1 ,подп. 3 п. 2 ст. 427 НК РФ):

- 20% – на ОПС;

- 0% – на ОМС;

- 0% – на ВНиМ.

Тарифы взносов на страхование от несчастных случаев на производстве установлены в зависимости от класса профессионального риска основного вида деятельности организации (ч. 1 ст. 21 закона № 125-ФЗ, ст. 1 закона № 484-ФЗ).

ИП, не производящие выплаты работникам, уплачивают страховые взносы за себя. Тарифы взносов на 2018-2020 годы установлены в ст. 430 НК РФ. В 2018 году сумма взносов к уплате с дохода в пределах 300 000 руб. составит:

- на ОМС – 5 840 руб.;

- на ОПС – 26 545 руб.;

Кроме того, ИП нужно производить дополнительный платеж в ПФР (1% от дохода, превышающего 300 000 руб. в год). Общий размер страховых взносов на ОПС для предпринимателя, не производящего выплат работникам, не может превышать 8-кратного фиксированного платежа за год. Для 2018 года максимум пенсионных отчислений ИП в 2018 году не может превысить 212 360 руб. (26 545 × 8).

Информацию о размерах фиксированных платежей, примеры их расчета ищите в статье «Фиксированные платежи для ИП в 2018 году» .

Условия уменьшения ЕНВД на обязательные страховые взносы

ЕНВД можно уменьшить на сумму страховых взносов при выполнении следующих условий:

1. Фактическая уплата обязательных страховых взносов произошла в соответствующем налоговом периоде. При этом не имеет значения, за какой период начислены взносы (подп. 1 п. 2 ст. 346.32 НК РФ, письмо Минфина России от 26.01.2016 № 03-11-09/2852, 29.03.2013 № 03-11-09/10035). Также не имеет значения, за какой период образовалась задолженность по уплате взносов, погашенная в текущем периоде (письма Минфина России от 29.03.2013 № 03-11-09/10035, от 29.12.2012 № 03-11-09/99).

Организация «Садко» 11.01.2018 уплатила страховые взносы в отношении работников, занятых в облагаемой ЕНВД деятельности, за декабрь 2017 ода. А 15.01.2017 организация перечислила задолженность по обязательным страховым взносам в отношении данных работников за ноябрь 2017 года. Указанные суммы организация сможет учесть при уменьшении ЕНВД за 1 квартал 2018 года.

2. К уменьшению ЕНВД приняты только те суммы, которые уплачены в пределах исчисленных обязательных страховых взносов (подп. 1 п. 2 ст. 346.32 НК РФ). То есть сумма переплаты к уменьшению ЕНВД не принимается. 3. К уменьшению ЕНВД приняты только те суммы взносов, которые начислены за период применения налогового режима ЕНВД.

Организация «Премьер» с 01.01.2018 вместо УСН начала применять ЕНВД. Она уплатила 15.01.2018 обязательные страховые взносы за декабрь 2017 года, но уменьшить ЕНВД за 1 квартал 2018 года на эту сумму не может.

3. Исчисленная за квартал сумма ЕНВД уменьшена только на обязательные страховые взносы с вознаграждений работников, занятых в деятельности на ЕНВД (абз. 1 п. 2.1 ст. 346.32 НК РФ).

Если работники заняты в деятельности, облагаемой ЕНВД и УСН, то страховые взносы, уплаченные за таких сотрудников, должны быть распределены между этими видами деятельности. Как это сделать, читайте в статье «Распределение расходов при совмещении ЕНВД и УСН» .

Ограничение на уменьшение ЕНВД

В соответствии с абз. 2 п. 2.1 ст. 346.32 НК РФ для работодателей (организаций и ИП) обязательные страховые взносы в сумме с пособиями по временной нетрудоспособности и платежами по договорам добровольного страхования работников на случай временной нетрудоспособности уменьшают ЕНВД не более чем наполовину.

О возможности ИП, имеющих наемных работников, уменьшать ЕНВД на сумму страховых взносов, уплачиваемых за себя, читайте в материале «ЕНВД: уменьшение на страховые взносы 2017» .

ООО «Квестор» состоит на учете в налоговом органе по месту своего нахождения, где уплачивает обязательные страховые взносы. При этом деятельность, облагаемую ЕНВД, организация осуществляет в соседнем городском округе, где состоит на учете в налоговом органе в качестве плательщика ЕНВД. При расчете ЕНВД организация вправе учесть суммы обязательных страховых взносов, уплаченные по месту своего нахождения.

ИП без работников уменьшает ЕНВД на всю сумму страховых взносов за себя (абз. 3 п. 2.1 ст. 346.32 НК РФ) в том квартале, когда заплатил взносы (подп. 1 п. 2 ст. 346.32 НК РФ, письмо Минфина от 20.09.2016 № 03-11-09/54901). Для них 50%-е ограничение не применяется.

Итоги

Соблюдая указанные в статье условия для уменьшения налога на сумму страховых взносов, налогоплательщики на ЕНВД имеют возможность снизить налоговую нагрузку.

В 2020 году сумма страховых взносов для индивидуальных предпринимателей снова изменится — так происходит каждый год с 1 января.

За весь 2020 год за свое пенсионное и медицинское страхование индивидуальным предпринимателям придется заплатить минимум 40 874 рубля, даже если у них вообще нет выручки.

Вот в какие сроки нужно перечислить взносы и как рассчитать точную сумму.

Взносы ИП за себя в 2020 году

За 2020 год индивидуальным предпринимателям придется заплатить за себя страховых взносов на 4636 рублей больше, чем в 2019 году.

Суммы и сроки уплаты взносов

| Вид взноса | Сумма | Срок уплаты | КБК |

|---|---|---|---|

| Фиксированный на ОПС | 32 448 Р | 31.12.2020 | 182 1 02 02140 06 1110 160 |

| Фиксированный на ОМС | 8426 Р | 31.12.2020 | 182 1 02 02103 08 1013 160 |

| Дополнительный на ОПС | 1% от дохода свыше 300 тысяч рублей | 01.07.2021 | 182 1 02 02140 06 1110 160 |

Какие взносы платят предприниматели?

Индивидуальные предприниматели на общей системе и основных спецрежимах должны платить за себя страховые взносы. Исключение есть только для самозанятых. Взносы — это деньги, которые идут на пенсионное и медицинское страхование — не сотрудников, а самого ИП. Они влияют на пенсию предпринимателя и позволяют ему ходить в поликлинику и лежать в больнице по полису ОМС.

Пенсионные и медицинские взносы обязательны. От них нельзя отказаться и платить их нужно даже при нулевом или очень маленьком обороте.

Обязательные страховые взносы ИП бывают двух видов:

- Фиксированные — они не зависят от выручки и одинаковые для всех ИП.

- 1% от дохода свыше 300 тысяч рублей.

У этих взносов разные способы расчета и сроки уплаты.

Как платить фиксированные взносы

Сумма. Фиксированные взносы — это минимальная сумма, которую должен заплатить каждый ИП за год. Раньше эта сумма зависела от МРОТ, но с 2018 года она к нему не привязана.

Размер фиксированных взносов в 2020 году

| Вид страхования | Сумма взноса | Изменение по сравнению с 2019 годом |

|---|---|---|

| Пенсионное страхование | 32 448 Р | +3094 Р |

| Медицинское страхование | 8426 Р | +1542 Р |

| Всего за год | 40 874 Р | +4636 Р |

ИП Разумеев И. А. на упрощенке должен заплатить за полный 2020 год 40 874 рубля страховых взносов. ИП Хитрецов О. В. на вмененке должен заплатить в бюджет эту же сумму. И ИП Умелкина Ю. Л. на патенте перечислит за 2020 год столько же страховых взносов. Оборот и вид деятельности не имеют значения.

Срок. Фиксированные страховые взносы за весь 2020 год нужно заплатить до 31 декабря. В середине года сроки не установлены: можно перечислять частями — помесячно, поквартально, раз в полгода или разными суммами, когда есть возможность. Можно даже заплатить всю сумму взносов 25 декабря. Для фиксированных взносов это не будет считаться просрочкой.

Реквизиты. Страховые взносы нужно платить в налоговую. Несколько лет назад их администрировали фонды, но теперь все поступает в налоговую инспекцию — она следит за сроками, суммами и долгами.

Взносы нужно платить по тем же реквизитам, что и налоги. Главное, указать правильные КБК — коды бюджетной классификации.

КБК для фиксированных взносов

| Вид страхования | КБК |

|---|---|

| Пенсионное страхование | 182 1 02 02140 06 1110 160 |

| Медицинское страхование | 182 1 02 02103 08 1013 160 |

Как рассчитать взносы с дохода свыше 300 тысяч рублей

Сумма. Кроме фиксированных страховых взносов некоторым предпринимателям нужно заплатить дополнительные — только на пенсионное страхование. Они составляют 1% от суммы дохода, которая превышает 300 тысяч рублей с начала года.

Например, ИП Разумеев И. А. работает на УСН — упрощенной системе налогообложения. Он платит 6% с доходов. За 2020 год предприниматель получит от клиентов 900 тысяч рублей. Дополнительные пенсионные взносы он рассчитает так:

(900 000 − 300 000) × 1% = 6000

Для страховых взносов на пенсионное страхование есть лимит — в 2020 году их сумма не может быть больше 259 584 рублей. Ограничение для дополнительного взноса с дохода от 300 тысяч рублей — 227 136 рублей. С учетом ОМС общая сумма взносов за 2020 год составит не более 268 010 рублей.

Сроки. Дополнительные взносы на пенсионное страхование нужно заплатить до 1 июля следующего года. То есть все фиксированные взносы платят в текущем году, а дополнительные пенсионные — в следующем.

Реквизиты. Дополнительные пенсионные взносы платят на тот же КБК, что и фиксированные, — 182 1 02 02140 06 1110 160.

Если ИП проработал не полный год

Сумма фиксированных страховых взносов установлена на полный календарный год — с 1 января до 31 декабря. Если ИП зарегистрировался в середине года или официально прекратил деятельность, взносы считают пропорционально — с даты регистрации или до даты исключения из ЕГРИП.

Например, если ИП зарегистрировался 1 февраля, а 10 июня его исключили из реестра, он заплатит страховые взносы за 4 полных месяца с февраля по май и еще за 10 дней июня.

Если нет дохода или прибыли

Даже если ИП — это только статус, а бизнеса нет или доход очень маленький, фиксированные взносы все равно придется заплатить в полном объеме. Никаких скидок по минимальным взносам за себя нет. Чтобы не платить вообще ничего, нужно официально закрыть ИП.

Обязательных взносов на социальное страхование нет

ИП должны платить взносы на пенсионное и медицинское страхование. А социальное страхование у них — добровольное. Если ИП хочет получать декретные и больничные, можно написать заявление и заплатить взносы. Но если этого не сделать, пособий не будет.

С добровольными взносами на социальное страхование есть нюанс: чтобы получать пособие в 2020 году, нужно было заплатить взносы за 2019 год — до 31 декабря. До конца 2020 года можно внести взносы, которые позволят получать пособия во время декрета или болезни, если они случатся в 2021 году.

Самозанятые на НПД не платят обязательные взносы

Страховые взносы за себя должны платить все индивидуальные предприниматели на общей системе и спецрежимах. Обязательных взносов нет только у самозанятых на НПД — налоге на профессиональный доход. Это экспериментальный режим, который с 1 января 2020 года действует уже в 23 регионах.

ИП и физлица, которые применяют НПД, не должны платить взносы. Но тогда на пенсионное страхование у них ничего не зачисляется, а стаж не учитывается. Его можно купить за деньги.

На медицинское страхование отдельных взносов тоже нет, но часть налога автоматически идет на эти цели. Поэтому самозанятый застрахован в системе ОМС и может пользоваться бесплатной медициной так же, как работающие по трудовым договорам или ИП на упрощенке.

Переход ИП на НПД ради освобождения от страховых взносов не всегда выгоден. Например, на упрощенке или ЕНВД взносы уменьшают начисленный налог с дохода. То есть взносы платят как бы за счет налога, а не дополнительно. А на НПД налог уменьшить никак нельзя, зато там ниже ставка при получении денег от физлиц. Все нужно считать.

Отчетность по взносам за себя сдавать не нужно

Если у индивидуального предпринимателя нет наемных работников, он не должен сдавать за себя отчеты по взносам. Суммы, которые идут на пенсионное или медицинское страхование, фиксируются в обычной декларации. Налоговая проверяет перечисления и передает данные в фонды. В индивидуальном лицевом счете появляются сведения о стаже и пенсионных баллах, которые заработал предприниматель.

Сведения за 2019 год пока не появились, потому что ИП еще не отчитались за этот год. А вот за 2018 год все должно быть учтено, и если это не так — нужно бить тревогу и разбираться. Иногда ИП платит взносы, но, например, указывает не тот ОКТМО — классификатор территорий муниципальных образований. Или ошибается в КБК. Деньги со счета списаны, но по назначению не поступили — в итоге баллы не зачтены, в налоговой числится недоимка, а ИП узнает обо всем последним.

Все это решаемо, но чем больше времени пройдет, тем сложнее будет разобраться.

За сотрудников взносы считают по обычным правилам

Фиксированные и дополнительные страховые взносы ИП платит сам за себя. Но если у него есть сотрудники по трудовым или гражданско-правовым договорам, взносы за них он считает от их зарплаты по обычным ставкам — таким же, как и юрлица. И отчетность за сотрудников тоже нужно сдавать.

Читайте также: