Реформирование негосударственных пенсионных фондов

Истинная причина пенсионной реформы даже не скрывается.

Помните эти слова В. Путина:

А знаете, что изменилось за последние несколько лет? Почему вдруг Члены правительства решились на повышение пенсионного возраста?

Да потому что в 2020 году пришлось бы вспомнить об одной из самых кощунственных афер российского правительства.

Пенсионная афера

Помните про негосударственные пенсионные фонды, накопительную часть пенсии и мораторий? Помните про софинансирование будущей пенсии?

Это не так давно было. Тогда россиянам предлагали направлять свои деньги в пенсионные фонды, чтобы увеличивать свою будущую пенсию. Помимо средств граждан туда и бюджетные средства направлялись.

А что с этими средствами стало? Тут ведь через пару лет уже нужно начинать выплачивать пенсии с учетом тех накоплений.

Так они (те накопления) это. тю-тю!

Поэтому совещание правительства напоминало сцену из фильма "Операция Ы"

Негосударственные пенсионные фонды (НПФ) начали банкротиться еще лет пять назад.

К настоящему времени больше 30 НПФ официально банкроты. Фактически их гораздо больше, но государство - и прежде всего Центробанк - не спешат это показывать.

В картотеке арбитражных дел можно найти 34 судебных решения в отношении лопнувших НПФ. Сумма пенсионных накоплений, которая ими была разворована, составляет почти 100 миллиардов рублей. А пенсионных накоплений, которых лишились будущие пенсионеры в этих НПФ, почти 150 миллиардов рублей.

И это только сравнительно мелкие НПФ, вроде НПФ "Первый русский пенсионный фонд", "Родник", "Стратегия", "Мосэнерго ОПС". Это лишь те фонды, которые даже не стали имитировать какую-то деятельность. Они просто взяли деньги, вывели их куда-то и намеренно обанкротились.

Крупные НПФ хотя бы делают вид и рисуют статистику, которая показывает наличие на их счетах денежных средств.

Крупные НПФ ведь в порядке?

С крупными НПФ дела обстоят еще хуже, чем с теми, которые уже обанкротились.

Схема там по сути примитивная и напоминает финансовую пирамиду. Если опустить все заморочки финансистов, которые маскируют откровенное мошенничество под некое подобие легальной финансовой деятельности, получается тоже самое, что происходит с российскими банками.

Крупные НПФ формируются за счет какой-то пирамидальной консолидации. Из мелких фондов складываются крупные, финансовые пузыри постепенно растут, а потом неизбежно лопаются.

Крупный НПФ сегодня - это объединение мелких НПФ. Фактически это объединение НПФ-банкротов.

Миллиарды даром инвестированы в себя

Когда эта история с накопительной частью пенсии начиналась, пенсионные накопления довольно оперативно были оприходованы финансистами. Тех, кто просто разворовал эти средства, рассматривать не буду (о них четь выше говорил, их не так много).

Большая часть пенсионных накоплений россиян была-таки направлена на инвестирование. Владельцы НПФ активно вкладывали накопления россиян в собственных интересах.

Пенсионные накопления сейчас инвестированы во всякую х. которая ничего не стоит.

Российские НПФ сегодня владеют серьезными активами и пассивами.

В свое время они инвестировали пенсионные накопления в птицефабрики, заводы, недвижимость и прочее. Они ни сколько не стесняли, а даже твердили о развитии страны, промышленности и благосостоянии россиян.

Проблемка в том, что за миллионы и миллиарды эти НПФ скупали у своих владельцев недвижимость и предприятия, которые никому и даром не были нужны.

Был земельный участок стоимостью в 100 рублей, а НПФ его покупал за 1000 000 рублей.

Был разваливающийся сарай в чистом поле, НПФ называл его животноводческим комплексом и покупал за 10 000 000 000 рублей.

Логика понятна? Думаю, понятна.

Поэтому сейчас, даже у крупных НПФ на бумаге средства есть, а фактически их средства ничего не стоят.

В качестве примера можете в интернете почитать про Анатолия Мотылева. Не знаю, есть ли там уголовное дело и приговор суда, но его история довольно показательная.

Куда смотрит Центральный банк?

Это чудовищное по своему масштабу мошенничество с пенсионными накоплениями невозможно было не заметить. Все финансовые махинации НПФ отражаются и отражались в официальной статистике.

Да, ежегодно компании раскрывали сведения о своей деятельности, в которых открыто демонстрировали свои аферы.

Когда в 2013 году я почитал статданные своего НПФ, сразу же сделал два вывода: пенсии у меня не будет и Пенсионному фонду я больше не плачу.

Центробанк все эти махинации прекрасно видел и готовился оздоравливать НПФ.

Законодательство и ресурсы Банка России на протяжении 5 последних лет систематично и целенаправленно готовят к финансовому оздоровлению банковской сферы, НПФ и страховых компаний.

За разворованные накопления россиян заплатят россияне

Финансовое оздоровление в России именно так и работает. Финансисты воруют, потом Банк России это замечает и направляет бюджетные средства на спасение компаний.

Не один год таким образом Центробанк "спасает" банки, страховые компании. Теперь и до НПФ дошла очередь.

Причем "оздоровление" НПФ откладывать уже не получается. Крайний срок - 2020 год. Если не передвинуть сроки начала выплат, российские НПФ станут банкротами не только по факту, но и юридически.

Поэтому и решено в спешном порядке повышать пенсионный возраст.

Почему пенсионный возраст повышают постепенно?

Там ведь как: начиная с 1959 года рождения, каждый год возраст выхода на пенсию повышается на 2 года.

Если вам нужно какое-то красивое объяснение такого "постепенного" повышения, можете почитать, послушать и посмотреть комментарии финансистов. Они такие байки порой рассказывают.

Фактически этот график каждый год сокращает минимум в 4 раза обязательства НПФ и российской пенсионной системы перед россиянами.

Эта история с пенсионной реформой не про повышение размера пенсий и даже не про пенсионную систему. Правительство в экстренном порядке пытается отложить банкротство российских пенсионных фондов: государственных и негосударственных.

Предыдущие заметки читайте тут:

Подписывайтесь на канал, ставьте "палец вверх"

Вопросы и пожелания пишите на почту: myzen@inbox.ru

Подписывайтесь на нас в Телеграме , чтобы получать уведомления о новых заметках

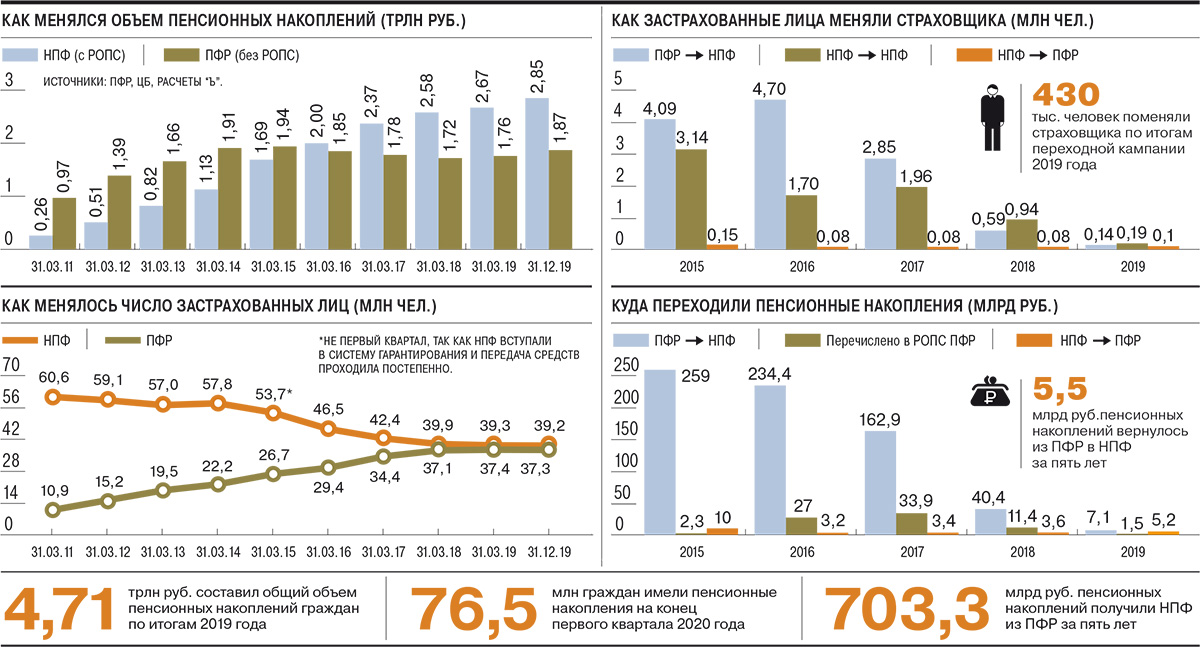

Негосударственные пенсионные фонды (НПФ) впервые в истории по итогам 2019 года столкнулись с сокращением клиентской базы по обязательному пенсионному страхованию. Оно было связано и с возвращением части клиентов в Пенсионный фонд России (ПФР), и с уходом по естественным причинам: смертям и досрочным выплатам. Привлечение же новых клиентов в НПФ почти прекращено. И если в прошлому году отток средств был компенсирован ростом стоимости инвестпортфелей, в этом на фоне падения финансового рынка помощи ждать не следует. Это может привести к сокращению объемов активов под управлением частных фондов.

Впервые в истории существования в России накопительной пенсионной компоненты количество клиентов НПФ сократится после подведения итогов переходной кампании. Это следует из расчетов “Ъ”, основанных на предварительных неофициальных данных Пенсионного фонда России (см. “Ъ” от 16 марта). На 1 апреля 2020 года количество застрахованных лиц составит 37,3 млн граждан, на 100 тыс. человек меньше, чем год назад.

Таким образом, число клиентов частных фондов так и не смогло превысить количество россиян, которые выбрали государственного страховщика. На отчетную дату, по расчетам “Ъ”, их было больше на 2 млн человек — 39,2 млн граждан.

Негативной динамике по клиентской базе частных фондов предшествовало замедление ее роста в результате переходной кампании еще 2018 года. Тогда количество застрахованных лиц в НПФ увеличилось менее чем на 400 тыс. человек (см. “Ъ” от 6 марта 2019 года). В предыдущие десять лет количество клиентов частных фондов прирастало на несколько миллионов человек в год. С 2010 года их клиентская база выросла почти в пять раз.

Передача пенсионных накоплений от одного страховщика к другому — одна из застарелых проблем системы обязательного пенсионного страхования (ОПС), которая во многом связана с балансировкой рисков неправомерных переводов и возможности продавать продукт в широких агентских сетях.

До 2014 года ПФР дистанционно принимал заявления о смене страховщика через трансфер-агентов (см. “Ъ” от 17 января 2014 года), а затем через удостоверяющие центры (УЦ, см. “Ъ” от 28 июня 2017 года). Однако эти способы перестали действовать в связи с высокими рисками фальсификации заявлений. Также был перекрыт дистанционный канал сдачи заявлений «в бумаге», через курьеров или по почте (см. “Ъ” от 12 августа 2019 года), несший те же риски. В итоге с прошлого года действуют лишь два способа: личный визит в отделение ПФР (или же через представителя с нотариально заверенной доверенностью) и дистанционный — через единый портал госуслуг (ЕПГУ),— при котором подача заявления должна быть подписана усиленной квалифицированной электронной подписью, выдаваемой УЦ.

Председатель совета директоров НПФ «Будущее» Галина Морозова о том, чем определяется уход граждан из НПФ

Технологические проблемы в подаче заявлений через ЕПГУ, наблюдавшиеся в начале прошлого года (см. “Ъ” от 17 апреля 2019 года), а также «антифрод»-механизмы, настроенные в портале против массовой сдачи заявлений, привели к невозможности для большинства крупнейших игроков наладить массовое привлечение новых застрахованных лиц.

В результате прошлогодняя переходная кампания стала самой слабой в истории системы — за год было подано менее 350 тыс. заявлений на смену страховщика (см. “Ъ” от 5 декабря 2019 года). Отрицательное влияние оказал и введенный в прошлом году период охлаждения, который приходится на декабрь и во время которого можно отказаться от поданного заявления (см. “Ъ” от 28 января). Вместе с тем общее количество переходов возросло благодаря реализации прав застрахованных лиц на срочный перевод пенсионных накоплений (см. “Ъ” от 25 февраля).

В результате в этом году было удовлетворено 430,9 тыс. заявлений: 187,3 тыс. человек сменили один НПФ на другой, 138,6 тыс. ушли из ПФР, а 104,9 тыс. человек вернулись в него (см. “Ъ” от 16 марта). В то же время с 1 апреля по 31 декабря 2019 года клиентская база НПФ сократилась почти на 150 тыс. человек за счет граждан, вышедших на пенсию досрочно и получивших единовременную выплату (при отсутствии достаточных средств для назначения пожизненной выплаты), а также умерших. Это обеспечило первое в истории российского рынка уменьшение количества клиентов НПФ по итогам переходной кампании.

С 2020 года регулятор также ввел новую форму типового договора об ОПС, предполагающую подпись со стороны НПФ «единоличного исполнительного органа фонда». Эта норма, в частности, ограничивает массовое подписание со стороны гендиректоров НПФ заключенных с клиентами договоров, усложняет логистику документооборота, а также вводит личную ответственность главы фонда за возможный неправомерный перевод застрахованного лица (см. “Ъ” от 15 января).

В результате ряд крупных игроков остановили привлечение. Проводивший в прошлом году тестовые продажи ОПС НПФ Сбербанка, по-видимому, не собирается ставить продукт на полку материнского банка. «Какого-то существенно активного привлечения по ОПС (по этому году.— “Ъ” ) мы не запланировали»,— признавала в начале марта руководитель блока «Управление благосостоянием» Сбербанка (в него входит и НПФ) Наталья Алымова. Во многом именно динамикой привлечения крупнейшего фонда определялась активность рынка.

Лидер позапрошлогодней и прошлогодней кампаний «ВТБ Пенсионный фонд» также пока не предпринимает активных действий и не планировал их, уверяли источники “Ъ”. «В этом году "ВТБ Пенсионный фонд" продолжает работу по привлечению застрахованных лиц в соответствии с действующим законодательством»,— пояснила глава НПФ Лариса Горчаковская, отметив, впрочем, что за первый квартал в пользу фонда было подано лишь 764 заявления. Гендиректор НПФ «Открытие» Михаил Моторин рассказывал, что фонд также не собирается охотиться за новыми клиентами, а «собирается сосредоточиться на защите клиентской базы» (см. “Ъ” от 19 февраля).

ПФР исторически был основным донором для пополнения клиентской базы частных фондов, ежегодно лишаясь миллионов своих клиентов. Однако эта практика стала ломаться еще в кампанию 2018 года (см. “Ъ” от 6 марта 2019 года). Впрочем, тогда ПФР лишился около 500 тыс. застрахованных лиц. По итогам же кампании 2019 года нетто-отток составил менее 35 тыс. человек.

На фоне прекращения частными фондами привлечения ПФР в этом году может превратиться из донора в основного бенефициара переходной кампании. Традиционно около 100 тыс. граждан по итогам каждой кампании возвращаются в фонд. Сейчас в ряде НПФ отмечают, что более 75% поданных в первом квартале заявлений на уход пришлось на перевод накоплений в ПФР.

«Люди больше идут в ПФР и почти не переходят в другие фонды»,— рассказывает топ-менеджер НПФ из первой десятки. Двое его коллег видят «незначительный» всплеск подачи заявлений в пользу ПФР. Это подтверждается и оценкой “Ъ”, основанной на данных нескольких НПФ. В первом квартале 2019 года было всего подано 15,6 тыс. заявлений, в этом году только в пользу ПФР заявления уже превышают эту цифру. При этом в НПФ Сбербанка по итогам первых трех месяцев года «не фиксируют всплеска в части оттока застрахованных лиц», отмечает директор по развитию фонда Александр Прокопенков. Сохранение прошлогодней динамики отмечают и еще в одном НПФ, входящем в десяток крупнейших.

Большинство НПФ обладают не очень устойчивой клиентской базой, отмечают два контрагента частных фондов и бывший топ-менеджер одного из них. По их словам, сформированная за счет внешних агентских продаж, при которых гражданин не всегда понимал, куда и зачем переводит свои пенсионные накопления, она в большинстве своем не отличается лояльностью. «Помимо откровенного "фрода" агенты привлекали застрахованных лиц, продавая им продукт частного фонда, например, под видом пенсионной реформы, без привязки к конкретному НПФ или же предоставляя о частном фонде неверную информацию. И это не говоря о, например, подложенных в пакете документов в банках заявлениях и договорах об ОПС»,— говорит один из собеседников “Ъ”. Также, по его словам, на нелояльность к своему НПФ повлияли покупки, слияния и переименования фондов.

Управляющий директор «Эксперт РА» Павел Митрофанов об эволюции пенсионной системы

Разочарование в системе частных фондов могли вызвать и скромные результаты инвестирования. Несколько лет НПФ в большинстве своем проигрывали по доходности государственной управляющей компании (ГУК) ВЭБ.РФ, которая управляет средствами «молчунов». «На протяжении последних пяти лет результаты портфелей ВЭБ.РФ по доходности от инвестирования накоплений стабильно опережали инфляцию, в сравнении с крупнейшими НПФ результаты ГУК были в числе лучших, а в отдельные годы — самыми высокими»,— отмечает вице-президент блока доверительного управления ВЭБа Александр Попов.

Во многом на результаты НПФ влияют законодательно установленные максимальные лимиты по вознаграждению, на которые имеют право частные фонды и которые они по большей части выбирают полностью. Например, в прошлом году инвестиционные результаты НПФ были выше, чем по расширенному портфелю ВЭБа, однако за счет вознаграждения, взятого частными фондами, на счета клиентов была разнесена меньшая доходность (см. “Ъ” от 28 февраля).

Помимо оттоков клиентов из НПФ в ПФР, существует естественная убыль застрахованных лиц. Она связана со смертностью клиентов НПФ (в этом случае пенсионные накопления выплачиваются правопреемникам), а также с застрахованными лицами, которые получили право на выплату пенсии, однако объем средств на счету у них был недостаточен для назначения пожизненной пенсии, и они были выплачены единовременно (см. “Ъ” от 3 июня 2019 года).

По расчетам “Ъ”, такого рода убыль клиентов по прошлому году составила около 200 тыс. человек, что соответствует 0,6% от агрегированной клиентской базы НПФ. Эти данные подтверждаются данными одного из крупнейших российских НПФ, у которого по итогам прошлого года единовременная выплата была назначена чуть больше 0,4% клиентов, а смертность составила немногим меньше 0,4%. До 2028 года, по расчетам этого фонда, рост выплачиваемых сумм правопреемникам будет ежегодно расти на 0,1 процентного пункта, а единовременные выплаты — на 0,2 процентного пункта. Таким образом, даже если отток клиентов в ПФР сохранится на уровне переходной кампании прошлого года, то без притока средств из госфонда сокращение клиентской базы НПФ может по итогам этого года превысить 400 тыс. человек, или более 1% от нынешних застрахованных лиц.

«Небольшое сокращение клиентской базы частных фондов по этому году отчасти компенсируется заработанным ими значительным инвестиционным доходом, что в итоге приведет к росту портфеля НПФ»,— считает гендиректор консалтинговой компании «Пенсионный партнер» Сергей Околеснов. Однако, по его мнению, ситуация будет усугубляться.

Стабильный отток застрахованных лиц из НПФ в ПФР на уровне 100 тыс. клиентов сохранится, вырастут смертность и выплаты правопреемникам, увеличатся единовременные выплаты. В отсутствие привлечения новых клиентов из ПФР и при негативной динамике финансового рынка это может привести к сокращению инвестиционного портфеля самих фондов. «Первым звонком, предупреждающим индустрию о кризисе, стало сокращение количества клиентов, вторым может стать сокращение инвестиционного портфеля по итогам года»,— отмечает Околеснов.

В 2022 году начнут по общим основаниям получать право на выплату пенсионных накоплений женщины, а в 2027 году — мужчины. Это резко увеличит оттоки клиентской базы. Это будет долгий период ухода денег ОПС с рынка, полагает гендиректор УК «Ронин траст» Сергей Стукалов, растянутый на многие годы.

Россия — богатая страна. Образованные люди, первоклассные природные ресурсы, сильная промышленная база, выгодное положение для торговли. За неполные двадцать лет рыночной экономики в стране прошли полномасштабные реформы, которые привели к возникновению огромной частной собственности. При этом государство по-прежнему владеет существенной долей производственных активов в экономике, которую мы оцениваем в 36-38% от ВВП. В отличие от других крупных развивающихся рынков, например Китая или Индии, в России полностью свободный валютный курс, рекордно низкая инфляция, профицит бюджета и счета текущих операций при довольно скромной цене на нефть в $40 за баррель. Практически отсутствует государственный долг.

В то же время в нашей богатой стране по-прежнему много бедных людей. Понятно, что сложно за 20 лет полностью перестроить промышленную базу, встроить 70 млн работающих в мировое разделение труда и одновременно накопить на достойную пенсию. При этом наше государство продолжает нести социальную нагрузку, платя пенсии тем, кто строил промышленные активы, которые сейчас принадлежат новым собственникам. Безусловно, пенсии 2020 года и пенсии 1995 года — это день и ночь. Но в целом ситуация с пенсионным обеспечением может быть серьезно улучшена.

Правительство уже предпринимало попытки реформировать пенсионную систему, хотя пока они носят половинчатый характер. Повышение пенсионного возраста было неизбежно и обусловлено увеличением продолжительности жизни и снижением числа работающих по отношению к числу пенсионеров. Большинство стран в мире за последние 20 лет предприняли такие же шаги. Теперь перед пенсионной системой стоят две задачи: во-первых, вернуть доверие к негосударственным пенсионным фондам, и во-вторых — реформировать государственную систему для того, чтобы обеспечить опережающий рост пенсий.

Те, кто путешествовал по миру, видели обеспеченных пенсионеров из Америки, которые наводняют недешевые европейские города практически в любое время года. Почему они могут себе это позволить, а у нас такой возможности точно не будет, если все будет развиваться по прежней схеме?

Ответ на этот вопрос легко проиллюстрировать примером. В США и Канаде пенсионные активы составляют 140-160% от ВВП. В России — накопили до 3% от ВВП и остановились. К примеру, на одного учителя провинции Онтарио приходится $460 000 сбережений, а фонд, который управляет их сбережениями, имеет под управлением $150 млрд (примерно как весь российский ФНБ). Россияне сейчас тратят 27% от зарплаты на оплату пенсий, а канадцы копят 10%. Причем не только копят, но еще и инвестируют, и неплохо инвестируют с реальной (после инфляции) доходностью в 3-5% годовых.

Понятно, что пока мы поддерживаем старую систему и переходим на новую, приходится платить за полторы. Но делать это надо, иначе через 10-15 лет наши 27% от зарплаты — Единый социальный налог (ЕСН) — превратятся в 35%, или государству придется увеличивать дефицит, и все равно нам придется за это заплатить через более высокие прочие налоги или инфляцию.

Можно ли сгладить эти потенциальные дополнительные траты? Давайте рассмотрим одну идею.

У государства, как уже было сказано ранее, много собственности, причем первоклассной. Приватизировать ее сейчас нет политического желания, да и цены на активы не очень высоки: индекс РТС хоть и вырос в прошлом году, но все равно компании оцениваются в 5-6 размеров прибыли с дивидендной доходностью в 7-8%. Что, если передать эти активы в ФНБ?

Фонд национального благосостояния изначально был создан для сглаживания внешних макроэкономических шоков; сейчас он обеспечивает сбалансированность пенсионной системы. Доходы от госсобственности проходят по кругу: сначала они поступают в бюджет через дивиденды, а уже из бюджета закрывается дефицит пенсионного фонда.

По нашим расчетам, если 15 крупных государственных активов («Газпром», «Роснефть», «Транснефть», «Россети», «РусГидро», «Ростелеком», «Сбер», ВТБ, Россельхозбанк, «Открытие», «Росатом», «Ростех», РЖД, «ИнтерРАО», «СовкомФлот») заплатят 50% от чистой прибыли по международным стандартам финансовой отчетности, то ФНБ только дивидендами получит 1,3 трлн рублей в 2021 году, а если платить 75% (как это делают эффективные частные компании), то дело и до 2 трлн рублей дойдет. В свете подобной реформы известный эпизод с передачей пакета акций Сбербанка в ФНБ в начале этого года мог бы выглядеть не разовой оппортунистической акцией, а первой ласточкой планомерного процесса передачи государственных активов в управление фонда.

Расчеты показывают, что дивиденды только крупных 15 госкомпаний могут полностью закрыть существующий дефицит Пенсионного фонда, который на данный момент закрывается трансфером из бюджета (это просто другие налоги). При существующих пенсионных обязательствах и демографических трендах дивиденды с лихвой перекроют дефицит уже через пару лет, и можно будет направить эти деньги в накопительную систему или просто оставить в ФНБ, реинвестировав. Таким образом, даже при существующей ставке ЕСН в 27% к 2030 году активы ФНБ (то есть стоимость этих компаний на бирже и сбережения частной системы, если туда решат направить профицит) могут составить 70 трлн рублей, или 37% ВВП. А к 2035 году — 115 трлн, или 46% ВВП.

При таких вводных к 2035 году пенсионная система уже будет в меньшей части зависеть от ежемесячных поступлений работающих и в существенной части — от накоплений. Таким образом, в долгосрочной перспективе можно будет постепенно снижать ставку ЕСН. Наши расчеты показывают, что система вполне может быть сбалансирована при наличии накопительного компонента и со ставкой ЕСН 15%. Также очевидно, что наличие такого существенного пула длинных денег будет способствовать опережающему росту экономики.

Если крупным собственником российских компаний на бирже станут российские пенсионеры, это может сильно улучшить корпоративное управление компаний. Сейчас качество управления госкомпаниями сильно зависит от менеджмента и от того, насколько хорошо он умеет лоббировать свои интересы в кабинетах власти. Хорошим мерилом эффективности корпоративного управления в конце концов является прибыль, эффективные инвестиции и процент выплат дивидендов от чистой прибыли. По этим показателям госкомпании из топ-15 находятся на разных полюсах. Передовые, такие как «Алроса» и «Ростелеком», уже несколько лет назад платили львиную долю прибыли и практически весь свободный денежный поток акционерам. Другие, такие как «Газпром», до недавнего момента платили лишь четверть прибыли, объясняя необходимость в деньгах крайне важными для народного хозяйства проектами.

За последние пять лет Минфин проделал колоссальную работу, и поступления от дивидендов госкомпаний в бюджет увеличились кратно. Однако каждый раз это сталкивается с естественным сопротивлением со стороны менеджмента компаний, спорить с которыми у государства получается не всегда.

Но если дивиденды автоматически отойдут пенсионерам, политический предмет спора в принципе пропадает. Когда менеджмент госкомпаний поймет, что они работают не на эфемерное государство (которое иногда выступает не только собственником, но и регулятором), а на всех пенсионеров страны, у них может появиться бóльшая политическая ответственность за прибыль и дивиденды. Платим не в резиновый бюджет, а напрямую своим родителям и родителям своих сотрудников.

Со временем ФНБ сможет продавать доли госкомпаний на рынке, диверсифицировать базу активов и становиться глобальным инвестором, как тот же фонд канадских учителей или суверенные фонды Норвегии, Саудовской Аравии, пенсионные фонды Японии, Кореи или Новой Зеландии. Начинать надо сейчас. Для примера: один из двух суверенных фондов Сингапура Temasek получил в качестве взноса в свой капитал государственные доли и немного денег в 1974 году, и сейчас управляет активами в $300 млрд — в тысячу раз больше, чем на старте. Чем мы хуже?

Мнение автора может не совпадать с точкой зрения редакции

Из-за перемен, произошедших в конце восьмидесятых и начале девяностых годов, правительству России потребовалось реформировать пенсионную систему (ПС), которая действовала в Советском Союзе, и адаптировать ее к условиям рыночной экономики.

Советская ПС предусматривала предоставление пенсий за счет денег из госказны, тогда как в новых реалиях она оказалась нежизнеспособной. По этой причине правительство разработало масштабный план, соответственно с которым ПС должна была постепенно реформироваться до 2025 г.

Бесплатно по России

Этапы

Процесс реформирования ПС в России можно поделить на 4 основных этапа.

Развитие с 1990 года до первой реформы

В девяностых правительство приняло несколько законодательных актов, которые были направлены на то, чтобы сформировать систему обязательного пенсионного страхования (ОПС). Становление сегодняшней ПС РФ на данном этапе, в свою очередь, можно поделить на несколько важных стадий

Вступление в силу ФЗ «О пенсионном обеспечении в РСФСР» от 20 ноября 1990 г

Суть его состояла в том, чтобы ввести ОПС сотрудников организаций. Это позволило бы создать пенсионные фонды, которые гарантируют предоставление пенсионных выплат россиянам за счет взносов, совершаемых работодателем.

Таким образом, правительство надеялось подчеркнуть идею солидарности людей разного возраста, гарантировать нормальную старость людям. Уплачивать взносы нужно было обязательно. Нормы и условия совершения отчислений в фонды регламентировались государством.

Вступление в силу ФЗ «О правилах расчета и повышения пенсионных выплат» от 21 июля 1997 г. номер 113

Обусловлены изменения были тем, что зарплаты начали планомерно увеличивать. Это позволило увеличить и пенсионные выплаты. Однако после принятия данного закона пенсионное обеспечение стало зависеть от ИПК (индивидуального пенсионного коэффициента).

Пенсии рассчитывались по формуле, в которой в качестве параметров выступали:

- величина заработной платы в процентах;

- наработанный стаж;

- средняя зарплата гражданина;

- средняя заработная плата по России.

Принятие решающих Федеральных законов

- «О государственных пенсиях» от 15 декабря 2001 г. номер 166;

- «Об ОПС» от 15 декабря 2001 г. номер 167;

- «О трудовых пенсионных выплатах» от 17 декабря 2001 г. номер 173;

- «Об инвестициях в накопительную часть пенсионного обеспечения» от 24 июля 2002 г. номер 111.

Главная цель принятия перечисленных законов – повышение уровня жизни россиян посредством увеличения пенсий. Соответственно с данными законопроектами, пенсии должны были быть расширены за счет накопительной части. Теперь пенсионное обеспечение стало зависеть лишь от зарплаты и объема взносов в фонд, а не от рабочего стажа.

Принятие ФЗ «О страховых пенсиях» от 28 декабря 2013 г. номер 400

Данный законопроект дал возможность назначать страховые выплаты россиянам, застрахованным соответственно с законодательным актом 2001 г., вне зависимости от накопительной пенсии. Страховые пенсии предназначались для россиян, которые имели проблемы со здоровьем, потеряли работоспособность, лишились кормильца.

Реформа 2015 года

С 1992 г. демографическая обстановка в России стала ухудшаться, что спровоцировало уменьшение числа работоспособных граждан. В подобных условиях правительству приходилось за счет бюджетных средств отчислять деньги в ПФР, чтобы полностью удовлетворить нужды по покрытию выплат пенсионерам. Для решения проблемы с недостатком денег правительство запланировало проведение долгосрочной пенсионной реформы.

Основным изменением стало введение страхового стажа, который позволял россиянам быть уверенными в том, что в пожилом возрасте они обязательно получать хотя бы минимальные выплаты. Однако при этом для оформления трудового пенсионного обеспечения стало необходимо наработать установленный законодательно стаж.

Еще одним изменением 2015 г. являются пенсионные баллы (ПБ), которые россияне должны были копить, будучи официально трудоустроенными. Число ПБ стало зависеть от объема взносов в ПФР, которые осуществлял наниматель.

Сторонники измененной системы подсчета пенсионного обеспечения полагали, что она достаточно эффективна для всех россиян, заботящихся о собственной старости. Однако были и те, кто не поддерживал изменения, указывал на их существенные минусы.

Так, показатель обязательного стажа начал постепенно повышаться. До 2015 г. он равнялся 5 годам, тогда как к 2024 г. он станет равен минимум 15 годам. Аналогично дело обстояло и с ПБ – в 2015 г. минимально необходимое их количество равнялось 6.6, а к 2025 г. должно стать равно 30.

Реформа 2017

В 2016-2017 гг. стали выдвигаться инициативы об увеличении возраста выхода на пенсию в Российской Федерации. Некоторые из них были согласованы с правительством и утверждены ФЗ «Об изменении некоторых законодательных актов» от 23 мая 2016 г. номер 143.

Сначала данные нововведения отразились на сотрудниках государственных структур, возраст выхода на пенсию которых в 2017 г. повысили на полгода. Тогда он стал равняться 55.5 годам для женщин и 60.5 годам для мужчин. Плановое увеличение возраста правительство намеревалось проводить поэтапно.

Еще одно изменение 2017 г. – повышение отчислений в ПФР для самозанятых граждан. Если россиянин занимался предпринимательством, он должен был своевременно ознакомиться со сведениями, касающимися величины обязательных отчислений. Также с 2017 г. администрировать страховые отчисления стала ФНС. ПФР продолжил администрировать отчисления, сделанные до 2017 г., и добровольные взносы.

Кроме того, в том же году повысилась фиксированная выплата (из-за февральской и апрельской индексаций). Это привело к тому, что размер минимального пенсионного обеспечения увеличился. Гарантированное увеличение назначалось автоматически, без участия россиян. Государственные пенсии повысились на 2.6 процента.

Пенсионная реформа 2019 года

Последние изменения произошли в текущем году — начался новый этап реформирования ПС РФ, на котором возраст выхода на пенсию будет постепенно повышаться (с 55 до 60 лет для женщин, с 60 до 65 лет для мужчин).

Нововведения касаются большей части россиян, однако предусмотрены определенные льготы для людей, занимающих должности из установленного законодательно специального перечня (врачи, актеры, учителя). Также льготные условия действуют для тех, кто живет в северных регионах; матерей с минимум 3 детьми; граждан, стаж которых превышает 42 года (для мужчин) или 37 лет (для женщин).

Изменения пока не затронули тех, кто работает на вредных производствах. Кроме того, реформа не распространяется на вопросы, связанные с пенсиями работников силовых структур, служащих армии и чиновников.

Их пенсионные права регламентируются отдельными законопроектами. По этой причине многие СМИ описывали данную ситуацию так, будто для перечисленных групп граждан пенсионный возраст вовсе не увеличивается, что расходится с действительностью.

Планируется, что увеличение возраста выхода на пенсию даст возможность перенаправить частично освободившийся бюджет ПФР на повышение пенсионных выплат (примерно на 1000 руб. в год). По факту, это повышение уровня жизни пожилых россиян за счет людей, не достигших пенсионного возраста.

Законодательной базой реформы считается законопроект об улучшении пенсионного законодательства (Государственная Дума приняла закон в окончательном чтении 27.09.2018 г.). Совет Федерации одобрил закон 03.10.2018 г. Тогда же Владимир Путин подписал закон.

Сегодня увеличение пенсионного возраста из-за старения населения считается общемировой тенденцией, осуществляется почти в каждой стране.

Новая реформа, разумеется, скажется и на других сторонах общественной жизни в Российской Федерации (ситуация на рынке труда, занятость, реализация национальных проектов и даже семейный уклад).

Пока что большая часть россиян отрицательно воспринимает реформу. Те, кто поддерживает изменения, считают, что данная реформа необходима для развития России в долгосрочной перспективе.

Что представляет собой пенсионная система сегодня

Сегодня российская ПС делится на 3 категории:

- Государственные пенсии. Государственной структурой, которая отвечает за назначение пенсионного обеспечения, считается ПФР. Государственная пенсия предоставляется россиянам из российской казны, распределяется среди людей, относящихся к определенным категориям граждан.

- ОПС. Сюда относятся выплаты из ПФР либо НПФ. Назначаются большей части трудоустроенных граждан по достижении ими определенного возраста.

- Негосударственные пенсии. Сюда относятся выплаты из НПФ. Назначены такие выплаты могут быть гражданину, который заключил договор с негосударственным фондом для обеспечения повышенного уровня жизни на пенсии. Отчисления делаются непосредственно физлицом. При этом любая фирма может гарантировать своим работникам негосударственную пенсию, заключив договор с НПФ.

Окажется ли эффективна пенсионная реформа – покажет время. Возможно, повышение пенсионного возраста приведет к положительным для российских граждан изменениям в будущем.

Полезное видео

Предлагаем посмотреть интересное видео по теме:

Банк России объявил о завершении пятилетнего процесса акционирования негосударственных пенсионных фондов (НПФ). Перед его стартом 1 января 2014 года на рынке работали 120 НПФ, зарегистрированных в форме некоммерческих организаций, к концу 2018 года осталось 52 — все в форме акционерных обществ, констатировали в ЦБ. 35 из них занимаются обязательным пенсионным страхованием (ОПС), то есть работают с пенсионными накоплениями россиян.

Акционирование фондов, действовавших как НКО и не обязанных раскрывать структуру владельцев, проходило в два этапа. На первом — до 1 января 2016 года — в акционерные общества должны были преобразоваться только фонды, которые работали с накоплениями. На втором — с января 2016 года по декабрь 2018 года — НПФ, участвовавшие лишь в негосударственном пенсионном обеспечении и в основном работающие с корпоративными пенсионными программами.

Регулятор пока не опубликовал новый реестр лицензий НПФ, в старом — от 21 декабря — четыре НПФ указаны как некоммерческие организации. Это НПФ «Ингосстрах», «Благосостояние», «Газфонд» и «Авиаполис».

Без «фондиков»

В период реформы ЦБ неоднократно выражал озабоченность качеством вложений НПФ, особенно в части инвестирования пенсионных накоплений граждан. В начале 2017 года ЦБ обратил особое внимание на внутригрупповые и межгрупповые инвестиции НПФ, входящих в крупнейшие финансовые группы, и оценил их в 40–45% от общего объема вложений. Такие перекрестные сделки повышают потенциальные риски заражения НПФ, писал регулятор. Эти риски реализовались во время санации трех крупных частных банковских групп во втором полугодии 2017 года — «ФК Открытие», Бинбанка и Промсвязьбанка, а также связанных с ними НПФ (теперь объединены в НПФ «ЛУКОЙЛ-Гарант»).

Теперь к надежности фондов стали предъявляться новые, более последовательно ужесточающиеся требования, говорит Митрофанов. «Содержать маленький фондик ради фондика стало не просто невыгодно, а невозможно», — подчеркивает он. Процесс акционирования был растянут на пять лет, чтобы фонды смогли изменить составы портфелей, отмечает Ногин. «Очевидно, что регулятор будет внимательно смотреть за качеством активов», — говорит он.

Пенсионные резервы в отличие от пенсионных накоплений являются фактически средствами компаний, описывает эксперт АКРА ситуацию с последней группой фондов, которые должны были пройти акционирование. «Это делалось для регулятора и повышения прозрачности», — объясняет он, добавляя, что для таких НПФ, как «Благосостояние» и Газфонд (корпоративных пенсионных фондов РЖД и «Газпрома»), процесс акционирования не являлся приоритетным и необходимым.

Последние НКО среди НПФ

Газфонд и «Благосостояние» (два крупнейших фонда по объему пенсионных резервов — под 400 млрд руб. у каждого) акционируются в числе последних. В ходе преобразования Газфонда в акционерное общество в структуру его акционеров войдут «Газпром» и его «дочки» (41,5%), СОГАЗ (33%) и УК «Лидер» вместе с дочерней компанией «Северянка» (25%), следует из его списка аффилированных лиц. В Газфонде на запрос РБК не ответили.

Для НПФ «Благосостояние» Банк России 20 декабря согласовал проведение реорганизации фонда. «До конца текущей рабочей недели мы ожидаем внесения соответствующей записи в ЕГРЮЛ», — сообщили РБК в пресс-службе НПФ. В августе «Благосостояние» раскрыло структуру будущих акционеров: 50% минус одна акция перейдут во владение Газпромбанка, структура Россельхозбанка «РСХБ Управление активами» получит 19,5%, РЖД — учредитель фонда, сохранит блок-пакет — 25% плюс одна акция. Миноритарными акционерами фонда станут профсоюз железнодорожников «Роспрофжел», объединение «Желдортранс», АО «Торговый дом РЖД» и благотворительный фонд «Транссоюз». Совокупный вклад в фонд новых финансовых инвесторов — Газпромбанка и РСХБ — составит 15 млрд руб.

На пути к индивидуальному пенсионному капиталу

Акционирование НПФ сделало структуру владения фондами понятной не только регулятору, но и клиентам, говорит президент саморегулируемой организации НАПФ Константин Угрюмов. «И это важно, учитывая, что именно акционеры несут ответственность за результаты инвестирования пенсионных средств и выплату негосударственных и накопительных пенсий», — отметил он.

Процесс консолидации, который сопровождал этот этап развития рынка, еще не закончен, считает Павел Митрофанов: «Скорее всего, мы еще какие-то сделки увидим».

Сокращение числа игроков на рынке НПФ связано не с акционированием, а с заморозкой пенсионных накоплений (с 2014 года пенсионные накопления россиян не поступают в НПФ) и постоянными изменениями правил игры, объясняет исполнительный директор НПФ «Сафмар» Евгений Якушев. «В итоге мы не видим новых лицензий НПФ, видим сокращение частных НПФ и рост государственных и квазигосударственных пенсионных фондов. Возможно, после появления ИПК (закона об индивидуальном пенсионном капитале. — РБК) ситуация опять изменится», — говорит Якушев. Система ИПК должна стать заменой существовавшей ранее системы пенсионных накоплений, но на других условиях. Законопроект о функционировании ИПК пока не опубликован.

После акционирования можно говорить о том, что рынок стал гораздо более прозрачным, отмечает Митрофанов. Следующим шагом будет создание системы ИПК, «где будут работать понятные игроки с понятными акционерами, понятными целями, понятными требованиями к капиталу», оптимистичен он.

Что такое ИПК

Концепция ИПК (индивидуального пенсионного капитала) была представлена Минфином и ЦБ в сентябре 2016 года. Новая пенсионная модель призвана заменить и модернизировать замороженную накопительную пенсию. Ключевым элементом концепции ИПК была автоподписка, согласно которой граждан по умолчанию подключают на отчисления взносов с их зарплаты в НПФ, где будет формироваться накопительная часть пенсии. Предполагается, что размер взносов будет постепенно увеличиваться от 0% в первый год подключения к ИПК и до 6% через пять лет, то есть на 1 п.п. в год.

Однако в сентябре прошлого года Сергей Швецов заявил, что Банк России решил отказаться от идеи автоподписки и предложил модель авторегистрации в системе ИПК. Согласно этой модели работодатель будет предлагать сотрудникам добровольно подключаться к системе ИПК и начинать отчислять взносы в НПФ.

Читайте также: