Рсв 1 пфр приказ минздравсоцразвития

Обзоры КонсультантПлюс

Еще несколько лет назад все работодатели (предприятия и индивидуальные предприниматели) должны были сдавать в Пенсионный фонд России в отношении всех работающих у них по трудовым договорам физических лиц ежеквартальную форму РСВ-1 (ПФР). Так как законодательство периодически меняется и теперь администрированием страховых взносов занимается ФНС РФ, поменялись название и адресат формы. Объявление о том, что форма РСВ теперь подается в налоговую инспекцию, было сделано контролирующими органами заблаговременно, но плательщики взносов испытывают в этом вопросе затруднения до сих пор, ведь часть отчетности до сих пор сдается в ПФР, СВЗ, например. Теперь форма носит название Единый расчет по страховым взносам, и ее по-прежнему каждый квартал сдают все работодатели-страхователи, но уже в ФНС России. В этот отчет теперь включены не только пенсионные взносы, но и взносы на социальное и обязательное медицинское страхование. Поэтому форму, как и прежде, можно называть РСВ, расшифровка аббревиатуры это позволяет: «расчет по страховым взносам».

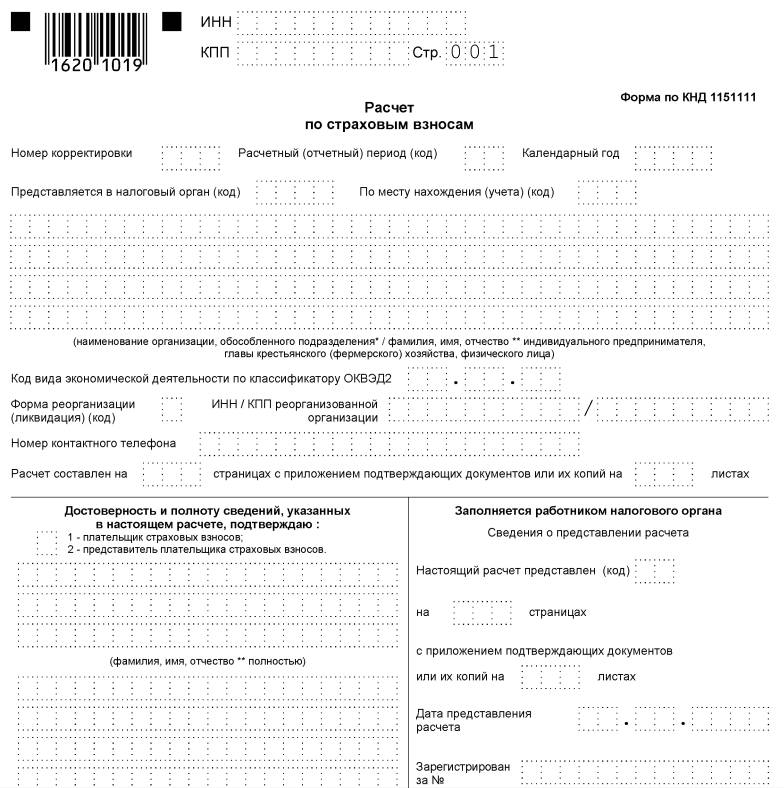

Рассмотрим подробнее некоторые нюансы, которые скрывает в себе модифицированная, достаточно большая, форма РСВ-1 (2020). Подробную инструкцию по ее заполнению можно посмотреть в статье «Образец заполнения формы РСВ за 3 квартал 2020 года».

А сама форма выглядит так.

Сроки и порядок предоставления

Срок предоставления расчета един для всех работодателей — форму нужно направить в территориальный орган ФНС по месту регистрации плательщика страховых взносов не позднее 30-го числа месяца, следующего за отчетным периодом. При этом расчетным периодом по взносам признается календарный год, а отчетными периодами:

- I квартал;

- полугодие;

- 9 месяцев.

Сроки предоставления отчета в 2020 году следующие:

- за I квартал 2020 г. — до 03.05.2019;

- за полугодие 2020 г. — до 30.07.2019;

- за 9 месяцев 2020 г. — до 30.10.2019;

- за расчетный период (2020 год) — до 30.01.2019.

Форма сдачи РСВ

Если среднесписочная численность работников организации за предыдущий отчетный (расчетный) период превышает 25 человек, то страхователь может сдать только электронный РСВ; бумажный вариант не обязателен. что это такое, в бухгалтерии отлично знают: нужно сформировать отчет в специальной программе, заверить его электронной подписью и направить в налоговую службу по интернету. Аналогичное требование распространяется на все вновь созданные организации с набранным штатом сотрудников больше 25 человек. Все остальные компании могут отчитываться на бумаге.

Нельзя забывать о том, что несоблюдение порядка предоставления формы РСВ грозит плательщику штрафом в размере 200 рублей по статье 119.1 Налогового кодекса РФ.

Порядок заполнения и особенности

При заполнении форм РСВ по-прежнему нужно следовать определенным правилам. Информацию о них можно найти как в распорядительных, так и в разъяснительных актах Федеральной налоговой службы. Действующий бланк единого расчета по страховым взносам и порядок его заполнения утверждены Приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551@. Код по КНД 1151111. Второй источник: письма и официальные разъяснения. Федеральная налоговая служба России постоянно публикует различные разъяснения о том, как заполнять этот отчет. Например, в Письме ФНС РФ от 12.04.2017 № БС-4-11/6940@ сказано, кто и какой раздел должен обязательно заполнить. Эти данные приведены в таблице:

Что нужно заполнить

Все страхователи (юрлица и ИП, кроме глав крестьянских хозяйств)

При этом для страхователей предусмотрена обязанность сдавать «нулевой» РСВ. В письме от 17.03.2017 № БС-4-11/4859 налоговики напомнили, что если в отчетном квартале работникам зарплата не начислялась, то подраздел 3.2 раздела 3 заполнять не нужно. Также мнения о том, что если в организации нет выплат в пользу физлиц, а значит, и страховых взносов в течение расчетного (отчетного) периода, он все равно обязан предоставить расчет с нулевыми показателями. Об этом, в частности, сказано в Письме Минфина РФ от 24.03.2017 № 03-15-07/17273.

Рассмотрим еще несколько важных разъяснений об особенностях заполнения этой формы подробнее.

Отражение расходов, не облагаемых страховыми взносами

ФНС России в Письме от 08.08.2017 № ГД-4-11/15569@ разъяснила, как плательщик должен отразить в РСВ суммы расходов и выплат в пользу работников, не облагаемых взносами. Такие расходы перечислены в статье 422 НК РФ и их обязательно нужно включать в отчетность в том случае, если они признаются объектом по взносам. А все выплаты, которые не относятся к объектам обложения, указывать в расчете не нужно.

В итоге страхователь должен определить облагаемую базу, как разницу между начисленными в пользу физлиц выплатами, облагаемыми страховыми взносами, и суммами, освобожденными от них. Именно это значение и нужно вписать в отчет, чтобы избежать ошибок. В качестве примера таких выплат можно привести пособие по уходу за ребенком до 1,5 лет, его работодатель должен обязательно указать. Поскольку по нормам статьи 420 НК РФ такая выплата подлежит обязательному социальному страхованию, но по нормам статьи 422 НК РФ освобождена от обложения.

Заполнение РСВ работодателями на ЕНВД или УСН

У организаций или ИП, которые работают по упрощенной системе налогообложения или являются плательщиками единого налога на вмененный доход, также могут быть наемные работники, а значит, они обязаны сдавать расчет на общих основаниях, и их волнует вопрос о том, как правильно заполняется справка РСВ-1. Что это за особенности, которые нужно учесть упрощенцам? Налоговики рассказали об этом в Письме от 28.12.2017 № ГД-4-11/26795@. В нем, в частности, сказано, что организации, которые платят взносы по общему тарифу и одновременно применяют УСН или ЕНВД, должны заполнить приложение 1 к разделу 1 РСВ с указанием одного кода тарифа плательщика из перечисленных ниже:

- «01»,

- «02»,

- «03»,

поскольку им соответствует один код категории застрахованного лица «НР». Также налоговики поясняют, что все коды тарифов, применяемых плательщиками, прописаны в приложении № 5 к порядку заполнения бланка. Также нужно учесть, что в поле 200 раздела 3 необходимо указывать код категории застрахованного лица в соответствии с приложением № 8 к порядку заполнения. Код тарифа и код категории застрахованного лица обязательно должны соответствовать друг другу.

Проверка составленного РСВ

Плательщик взносов самостоятельно контролирует правильность заполнения бланков и ведет их учет. В Письме от 06.03.2017 № БС-4-11/4047@ налоговики рассказали, как можно самостоятельно проверить заполненную форму РСВ. Для этих целей нужно использовать контрольные соотношения, проверочные таблицы по которым как раз и приведены в документе. Они помогут определить правильность отражения показателей.

Критические ошибки в отчетности

С некоторыми видами ошибок ИФНС отчетность принимает, а некоторые считаются критическими, поэтому если они были допущены, налоговики признают расчет непредоставленным. К таким ошибкам, в случае с РСВ в частности, относятся:

- несоответствие данных о совокупной сумме страховых взносов на пенсионное страхование данных о сумме исчисленных взносов по каждому застрахованному лицу за отчетный период. Т. е. в РСВ строка 061 по графам 3–5 приложения 1 раздела 1 расчета должна совпадать с данными по строке 240 раздела 3;

- недостоверные персональные данные застрахованных лиц (СНИЛС, ИНН (при наличии) и Ф.И.О.).

Кроме того, к критическим ошибкам относятся неверно указанные сведения в разделе 3 по строкам:

- 210 — сумма выплат и иных вознаграждений за каждый из последних трех месяцев отчетного или расчетного периода;

- 220 — база для исчисления пенсионных взносов в рамках предельной величины за эти же месяцы;

- 240 — сумма исчисленных пенсионных взносов в рамках предельной величины за эти же месяцы;

- 250 — итоги по графам 210, 220 и 240;

- 280 — база для исчисления пенсионных взносов по доптарифу за каждый из последних трех месяцев отчетного или расчетного периода;

- 290 — сумма исчисленных пенсионных взносов по доптарифу за эти же месяцы;

- 300 — итоги по графам 280, 290.

Исправить такие ошибки можно путем сдачи нового расчета с правильными данными в установленные сроки. Иначе придется заплатить штраф.

Ответственность за несвоевременную сдачу и ошибки

Если организация или ИП несвоевременно направит РСВ в ИФНС, ей грозит штраф по статье 119 НК РФ. Его размер составляет 5 % от суммы страховых взносов, не уплаченных своевременно на основании данных предоставленного расчета. Максимальный штраф составляет 30 % от суммы взносов. Если недоплаты нет, работодателя, который опоздал с отчетностью, все равно оштрафуют на 1000 рублей. Кроме того, если расчет не будет предоставлен в течение 10 дней после установленного срока, в соответствии с новой редакцией статьи 76 НК РФ, налоговики имеют право заблокировать операции по банковскому счету организации-плательщика.

Также ответственность в этом случае будут нести должностные лица организации-страхователя, как правило, директор. По нормам статьи 15.5 КоАП РФ в этом случае предусмотрено вынесение предупреждения или административный штраф в размере от 300 до 500 рублей.

МИНИСТЕРСТВО ЗДРАВООХРАНЕНИЯ И СОЦИАЛЬНОГО РАЗВИТИЯ

от 12 ноября 2009 г. N 894н

ОБ УТВЕРЖДЕНИИ ФОРМЫ РАСЧЕТА

ПО НАЧИСЛЕННЫМ И УПЛАЧЕННЫМ СТРАХОВЫМ ВЗНОСАМ

НА ОБЯЗАТЕЛЬНОЕ ПЕНСИОННОЕ СТРАХОВАНИЕ В ПЕНСИОННЫЙ ФОНД

РОССИЙСКОЙ ФЕДЕРАЦИИ, СТРАХОВЫМ ВЗНОСАМ НА ОБЯЗАТЕЛЬНОЕ

МЕДИЦИНСКОЕ СТРАХОВАНИЕ В ФЕДЕРАЛЬНЫЙ ФОНД ОБЯЗАТЕЛЬНОГО

МЕДИЦИНСКОГО СТРАХОВАНИЯ И ТЕРРИТОРИАЛЬНЫЕ ФОНДЫ

ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ ПЛАТЕЛЬЩИКАМИ

СТРАХОВЫХ ВЗНОСОВ, ПРОИЗВОДЯЩИМИ ВЫПЛАТЫ И ИНЫЕ

ВОЗНАГРАЖДЕНИЯ ФИЗИЧЕСКИМ ЛИЦАМ

В соответствии с пунктом 1 части 9 статьи 15 Федерального закона от 24 июля 2009 г. N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" (Собрание законодательства Российской Федерации, 2009, N 30, ст. 3738) приказываю:

1. Утвердить форму расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации, страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам (форма РСВ-1 ПФР), согласно приложению.

2. Установить, что настоящий Приказ вступает в силу с 1 января 2010 года, начиная с представления расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации, страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, за I квартал 2010 года.

к Приказу Минздравсоцразвития России

от 12 ноября 2009 г. N 894н

Представляется за расчетный период 2010 года организациями, соответствующими требованиям части 2.1 статьи 57 федерального закона от 24 июля 2009 г. N 212-ФЗ.

Представляется за расчетный период 2010 года организациями, соответствующими требованиям части 2.2 статьи 57 Федерального закона от 24 июля 2009 г. N 212-ФЗ.

В соответствии с пунктом 9 Положения о государственной аккредитации организаций, осуществляющих деятельность в области информационных технологий, утвержденного Постановлением Правительства Российской Федерации от 6 ноября 2007 г. N 758 (Собрание законодательства Российской Федерации, 2007, N 46, ст. 5597).

К плательщикам страховых взносов согласно пункту 8 части 1 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ относятся организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, основным видом экономической деятельности (классифицируемым в соответствии с Общероссийским классификатором видов экономической деятельности ОК 029-2001 (КДЕС Ред. 1) которых являются:

а) производство пищевых продуктов (код ОКВЭД 15.1 - 15.8);

б) производство минеральных вод и других безалкогольных напитков (код ОКВЭД 15.98);

в) текстильное и швейное производство (код ОКВЭД 17, 18);

г) производство кожи, изделий из кожи и производство обуви (код ОКВЭД 19);

д) обработка древесины и производство изделий из дерева (код ОКВЭД 20);

е) химическое производство (код ОКВЭД 24);

ж) производство резиновых и пластмассовых изделий (код ОКВЭД 25);

з) производство прочих неметаллических минеральных продуктов (код ОКВЭД 26);

и) производство готовых металлических изделий (код ОКВЭД 28);

к) производство машин и оборудования (код ОКВЭД 29);

л) производство электрооборудования, электронного и оптического оборудования (код ОКВЭД 30 - 33);

м) производство транспортных средств и оборудования (код ОКВЭД 34, 35);

н) производство мебели (код ОКВЭД 36.1);

о) производство спортивных товаров (код ОКВЭД 36.4);

п) производство игр и игрушек (код ОКВЭД 36.5);

р) научные исследования и разработки (код ОКВЭД 73);

с) образование (код ОКВЭД 80);

т) здравоохранение и предоставление социальных услуг (код ОКВЭД 85);

у) деятельность спортивных объектов (код ОКВЭД 92.61);

ф) прочая деятельность в области спорта (код ОКВЭД 92.62);

х) обработка вторичного сырья (код ОКВЭД 37);

ц) строительство (код ОКВЭД 45);

ч) техническое обслуживание и ремонт автотранспортных средств (код ОКВЭД 50.2);

ш) удаление сточных вод, отходов и аналогичная деятельность (код ОКВЭД 90);

щ) вспомогательная и дополнительная транспортная деятельность (код ОКВЭД 63);

ы) предоставление персональных услуг (код ОКВЭД 93);

э) производство целлюлозы, древесной массы, бумаги, картона и изделий из них (код ОКВЭД 21);

ю) производство музыкальных инструментов (код ОКВЭД 36.3);

я) производство различной продукции, не включенной в другие группировки (код ОКВЭД 36.6);

я.1) ремонт бытовых изделий и предметов личного пользования (код ОКВЭД 52.7);

я.2) управление недвижимым имуществом (код ОКВЭД 70.32);

я.3) деятельность, связанная с производством, прокатом и показом фильмов (код ОКВЭД 92.1);

я.4) деятельность библиотек, архивов, учреждений клубного типа (за исключением деятельности клубов) (код ОКВЭД 92.51);

я.5) деятельность музеев и охрана исторических мест и зданий (код ОКВЭД 92.52);

я.6) деятельность ботанических садов, зоопарков и заповедников (код ОКВЭД 92.53);

я.7) деятельность, связанная с использованием вычислительной техники и информационных технологий (код ОКВЭД 72), за исключением организаций и индивидуальных предпринимателей, указанных в пунктах 5 и 6 части 1 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ.

Судебная практика и законодательство — Приказ Минздравсоцразвития РФ от 12.11.2009 N 894н (ред. от 31.01.2011) Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации, страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам

При определении права на освобождение от налогообложения указанными Организациями, среднесписочная численность работников определяется на основании показателей Раздела 4 "Основания для применения пониженного тарифа" формы РСВ-1 ПФР, утвержденной Приказом Минздравсоцразвития России от 12.11.2009 N 894н "Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации, страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам" (далее - Раздел 4 формы РСВ-1 ПФР), вступившим в силу 01.01.2010.

В случае наличия выплат в пользу отдельных физических лиц, являющихся инвалидами I, II, III группы, по пониженному тарифу, отличному от тарифа, применяемого в целом по плательщику, также с указанными данными бухгалтерского учета сравниваются показатели строки 300 "Сумма выплат и иных вознаграждений, начисленных в пользу физических лиц, в соответствии со ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ" раздела 3 "Расчет страховых взносов по пониженному тарифу в отношении отдельных работников".

2. Установить, что форма РСВ-1 ПФР с учетом изменений, вносимых настоящим Приказом, применяется при представлении расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации, страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования плательщиками страховых взносов, производящим выплаты и иные вознаграждения физическим лицам за 2010 год.

Расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации, страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам (утверждена Приказом Минздравсоцразвития России от 12.11.2009 N 894н, зарегистрирована в Минюсте России 18.12.2009 N 15761);

Настоящий формат разработан в целях организации в территориальных органах Пенсионного фонда Российской Федерации электронного документооборота по приему и обработке документов в соответствии с формами документов "Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации, страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам" (утверждена приказом Минзравсоцразвития России от 12.01.2009 N 894н, зарегистрирована в Минюсте России 18.12.2009 N 15761) и "Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации, страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам" (утверждена приказом Минзравсоцразвития России от 15.03.2012 N 232н, зарегистрирована в Минюсте России 22 марта 2012 года N 23588).

2. Установить, что форма РСВ-1 ПФР с учетом изменений, вносимых настоящим Приказом, применяется при представлении расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации, страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, начиная с I квартала 2011 года.

В целях отражения изменений, внесенных Приказом Министерства здравоохранения и социального развития Российской Федерации от 20 декабря 2010 г. N 1135н "О внесении изменений в форму расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации, страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам" в форму расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации, страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, утвержденную Приказом Министерства здравоохранения и социального развития Российской Федерации от 12 ноября 2009 г. N 894н "Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации, страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам":

Настоящий формат разработан в целях организации в территориальных органах Пенсионного фонда Российской Федерации электронного документооборота по приему и обработке документов в соответствии с формами документов "Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации, страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам" (утверждена Приказом Минздравсоцразвития России от 12.11.2009 N 894н, зарегистрирована в Минюсте России 18.12.2009 N 15761) и "Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации, страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования плательщиками страховых взносов, не производящими выплаты и иные вознаграждения физическим лицам" (утверждена Приказом Минздравсоцразвития России от 12.11.2009 N 895н, зарегистрирована в Минюсте России 14.12.2009 N 15581).

приказом Министерства здравоохранения и социального развития Российской Федерации от 12 ноября 2009 г. N 894н "Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации, страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам" (зарегистрирован Министерством юстиции Российской Федерации 18 декабря 2009 г. N 15761), с изменениями внесенными приказами Минздравсоцразвития России от 20 декабря 2010 г. N 1135н (зарегистрирован Министерством юстиции Российской Федерации 31 декабря 2010 г. N 19507) и от 31 января 2011 г. N 54н (зарегистрирован Министерством юстиции Российской Федерации 8 февраля 2011 г. N 19733).

Должностное лицо территориального органа ПФР в период трех месяцев со дня представления расчета по страховым взносам по формам РСВ-1, РСВ-2, утвержденным Приказами Минздравсоцразвития России от 12.11.2009 N 894н "Об утверждении Формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации, страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам" и N 895н "Об утверждении Формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации, страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования плательщиками страховых взносов, не производящими выплаты и иные вознаграждения физическим лицам", проводит камеральную проверку таких расчетов.

Минздравсоцразвития Приказом от 15.03.2012 № 232н утвердило форму расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд (ПФР), страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам (форма РСВ-1 ПФР), и порядок ее заполнения (далее – Порядок № 232н).

Новая форма расчета по начисленным и уплаченным страховым взносам (далее – Расчет) применяется начиная с представления отчетности по страховым взносам за I квартал 2012 года. Ранее Расчет подавался по форме, утвержденной Приказом Минздравсоцразвития РФ от 12.11.2009 № 894н.

Новая форма стала более детальной, информация по начисленным страховым взносам на обязательное медицинское страхование отражается в полном объеме без разбивки суммы в части начисленной и уплаченной в ФФОМС и ТФОМС.

Рассмотрим порядок заполнения формы Расчета.

Общие требования к заполнению формы Расчета

Форма РСВ-1 ПФР заполняется с использованием средств вычислительной техники или шариковой (перьевой) ручкой, черным либо синим цветом, печатными буквами.

Плательщики страховых взносов (в соответствии с нормами Закона № 212-ФЗ1 автономные организации являются плательщиками страховых взносов) представляют форму РСВ-1 ПФР в электронном формате с электронной цифровой подписью при условии, что:

- они производят выплаты физическим лицам;

- среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 50 человек.

В остальных случаях форма РСВ-1 ПФР подается на бумажном носителе.

Форма заполняется на основании данных бухгалтерского учета. В каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия каких-либо показателей, предусмотренных Расчетом, в строке и соответствующей графе ставится прочерк.

Исправление ошибок производится следующим образом: перечеркивается неверное значение показателя, рядом вписывается правильное значение. Под исправлением проставляется подпись плательщика или его представителя и указывается дата исправления. Все исправления заверяются печатью организации. Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

После заполнения Расчета производится сквозная нумерация заполненных страниц в поле «Стр.».

Титульный лист, разделы 1, 2 Расчета заполняются и представляются всеми плательщиками, состоящими на регистрационном учете в территориальном органе ПФР. В случае если в течение отчетного периода применялось более одного тарифа, в Расчет включается столько страниц раздела 2, сколько тарифов применялось в течение отчетного периода (независимо от применения пониженных тарифов, установленных для выплат, начисленных в отношении отдельных работников).

Раздел 3 Расчета заполняется и представляется плательщиками, применяющими пониженные тарифы в соответствии со ст. 58 Закона № 212-ФЗ.

Раздел 4 Расчета заполняется и представляется плательщиками, заполнившими строку 120 раздела 1 Расчета (в случае если в расчетном периоде было произведено доначисление страховых взносов).

Раздел 5 Расчета заполняется и представляется плательщиками-организациями, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в образовательных учреждениях среднего профессионального, высшего профессионального образования по очной форме за деятельность, осуществляемую в студенческом отряде (включенном в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым или гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг.

В конце каждой страницы Расчета проставляются подпись плательщика (правопреемника) либо его представителя и дата подписания Расчета.

В верхней части каждой заполняемой страницы Расчета указывается регистрационный номер плательщика в соответствии с выданным при регистрации (учете) в ПФР извещением (уведомлением) страхователя по месту постановки на учет.

Заполнение титульного листа формы Расчета

Исходя из положений п. 4, 5 Порядка № 232н, а также регистрационных сведений учреждения титульный лист будет заполнен следующим образом. Заметим, что он заполняется плательщиком страховых взносов, за исключением раздела «Заполняется работником ПФР».

Поле «Регистрационный номер страхователя в ПФР».

Поле «Номер корректировки».

При подаче в территориальный орган ПФР Расчета, в котором отражены изменения (уточненный Расчет за соответствующий период), проставляется номер, указывающий, какой по счету Расчет с учетом внесенных изменений и дополнений представляется страхователем в территориальный орган ПФР (например: 001, 002, 003…10 и т. д.).

Уточненный Расчет представляется по форме, действовавшей в том периоде, за который выявлены ошибки (искажения) (п. 4.1 Расчета).

Поле «Отчетный период (код)».

Поле «Календарный год» – указывается календарный год, за отчетный период которого представляется Расчет (уточненный расчет). В поле «Календарный год» Расчета, в котором отражаются показатели, сформированные за 2012 год, показывается 2012.

Поле «Наименование организации, обособленного подразделения /Ф. И. О. индивидуального предпринимателя, физического лица» – указывается наименование организации в соответствии с учредительными документами (при наличии в наименовании латинской транскрипции таковая приводится) обособленного подразделения.

Поле «ИНН».

Поле «КПП»

Поле «ОГРН (ОГРНИП)».

Поле «Код по ОКАТО».

Поле «Код по ОКВЭД» – указывается код согласно Общероссийскому классификатору видов экономической деятельности ОК 029-2001 (КДЕС Ред. 1) по основному виду экономической деятельности плательщика.

Поле «Номер контактного телефона» – указывается городской или мобильный телефон плательщика (правопреемника) или представителя плательщика с кодом города или оператора сотовой связи соответственно. Каждая ячейка заполняется без применения знаков «тире» и «скобка».

В полях, отведенных для адреса регистрации, указываются индекс, населенный пункт, район, регион, улица, дом, корпус – юридический адрес плательщика страховых взносов.

Поле «Количество застрахованных лиц» – указывается количество застрахованных лиц, по которым должны быть представлены сведения индивидуального (персонифицированного) учета за отчетный период.

Поле «Среднесписочная численность» – указывается среднесписочная численность работников, рассчитанная в порядке, ежегодно определяемом приказами Федеральной службы государственной статистики.

Информация о количестве страниц представляемого Расчета и количестве листов с приложением подтверждающих документов указывается в полях «На страницах» и «с приложением подтверждающих документов или их копий на листах».

В подразделе титульного листа «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» в полях «плательщик страховых взносов», «представитель плательщика страховых взносов», «правопреемник» отражается следующая информация: в случае подтверждения достоверности и полноты сведений в Расчете руководителем организации проставляется «1»; в случае подтверждения достоверности и полноты сведений представителем плательщика страховых взносов проставляется «2»; в случае подтверждения достоверности и полноты сведений правопреемником плательщика страховых взносов проставляется «3».

Поле «Ф. И. О. руководителя организации» – указываются фамилия, имя, отчество руководителя организации полностью. При подаче расчета представителем в соответствующем поле указываются фамилия, имя, отчество представителя – физического лица в соответствии с документом, удостоверяющим личность, или наименование юридического лица в соответствии с учредительными документами, если представителем плательщика является юридическое лицо.

В полях «Подпись», «Дата» проставляются подпись плательщика (правопреемника) либо его представителя и дата подписания Расчета.

В поле «Документ, подтверждающий полномочия представителя плательщика страховых взносов» указывается вид документа, подтверждающего полномочия представителя плательщика (правопреемника).

Как видно из представленной выше информации, титульный лист новой формы Расчета заполняется так же, как и раньше.

Заполнение раздела 1 «Расчет по начисленным и уплаченным страховым взносам»

Предлагаем рассмотреть порядок заполнения разделов 1 и 2 формы Расчета на конкретном примере.

Автономное учреждение на начало отчетного периода – 2012 г. не имело переплаты по страховым взносам. В I квартале учреждением было произведено начисление страховых взносов в следующих объемах:

С момента появления расчета по форме РСВ-1 ПФР (утв. Приказом Минздравсоцразвития России от 12 ноября 2009 г. N 894н) бланк дважды дополнялся новыми разделами. Новшество, устанавливаемое Приказом Минздравсоцразвития России от 20 декабря 2010 г. N 1135н (далее - Приказ N 1135н), страхователи должны были учесть при подаче отчета за 2010 г. По итогам I квартала 2011 г. форма представляется в редакции Приказа Минздравсоцразвития России от 31 января 2011 г. N 54н (далее - Приказ N 54н).

Не для предпринимателя

Изменения, внесенные в форму Приказом N 1135н, связаны с применением пониженного тарифа страховых взносов IT-компаниями за исключением организаций, имеющих статус резидента технико-внедренческой зоны.

Льгота предоставляется фирмам, работающим в области информационных технологий, в частности осуществляющим разработку и реализацию программ для ЭВМ, баз данных (на материальном носителе или в электронном виде по каналам связи) независимо от вида договора и (или) оказывающим услуги (выполняющим работы) по разработке, адаптации, модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), установке, тестированию и сопровождению программ для ЭВМ, баз данных (пп. 6 п. 1 ст. 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ, далее - Закон N 212-ФЗ).

Чтобы воспользоваться пониженными ставками, фирма должна соответствовать определенным условиям: иметь документ о госаккредитации организации, осуществляющей деятельность в области IT-технологий; доля доходов от реализации IT-продукции должна быть не менее 90 процентов в сумме всех доходов фирмы; средняя численность работников за девять месяцев предшествующего года - не менее 50 человек.

Соблюдение названных требований отражается в новом подразделе 4.3 "Расчет соответствия условий на право применения пониженного тарифа. ". Раздел представляет собой небольшую таблицу, где вписывается общая сумма доходов фирмы (строка 430), величина доходов от реализации IT-продукции (строка 431). В строке 432 рассчитывается доля этих поступлений в общем объеме дохода (строка 431 / строка 430 x 100%). Далее указываются средняя численность работников (строка 433) и реквизиты выписки из реестра аккредитованных организаций (строка 434).

Бланк в редакции Приказа N 1135н должен представляться по итогам 2010 г. Для предпринимателей поправка роли не играет. Нужно ли переделывать отчет, если коммерсант отчитался на старом бланке? Обратимся к Рекомендуемому порядку заполнения бланка. Напомним, официальных правил нет, есть только Рекомендуемый порядок, разработанный Пенсионным фондом и размещенный на сайте ведомства в разделе "Работодателям".

Наша справка. На сайте отделения Пенсионного фонда по Санкт-Петербургу и Ленинградской области размещены типичные ошибки страхователей при представлении отчетности по форме РСВ-1 ПФР (раздел "Работодателям региона").

В п. 1.4 Порядка говорится, что титульный лист, разд. 1, 2 заполняются всеми плательщиками, разд. 3 и 4 заполняются плательщиками, применяющими пониженные тарифы, разд. 5 заполняется при наличии на начало расчетного периода недоимки (переплаты) по страховым взносам, образовавшейся по состоянию на 31 декабря 2009 г. включительно. Получается, что разд. 4 (а поправки внесены именно в него) коммерсанты, которым льготы не предоставляются, заполнять не должны. Справедливости ради заметим, что формулировка рекомендаций не позволяет однозначно говорить, должны ли эти разделы входить в состав отчета или бизнесмены не должны их заполнять, но должны распечатывать пустые таблицы.

Пенсионный фонд РФ в Письме от 28 декабря 2010 г. N ТМ-30-24/14166 разъясняет, что представление подраздела 4.3 обязательно для тех, кто претендует на пониженный тариф. Иными словами, если IT-компания отчиталась на старом бланке, она должна представить отчет с подразделом 4.3, остальные делать этого не должны.

Приказ вступил в силу 1 февраля 2011 г., многие бизнесмены отчитались за 2010 г. ранее этой даты, то есть на момент представления отчета действовала старая форма (без подраздела 4.3), а значит, нарушения нет и пересдавать отчет не нужно. Кроме того, многие отделения Пенсионного фонда просили представлять отчет именно на бланке без подраздела 4.3, поскольку на период сдачи отчета программы фонда не были обновлены и не могли принять новый формат.

На практике по меньшей мере столичные отделения принимали отчеты и на старых бланках, и на новых.

Подраздел для "упрощенцев"

Приказ N 54н дополняет разд. 4 формы РСВ-1 ПФР "Основания для применения пониженного тарифа" подразделом 4.4 "Расчет соответствия условия на право применения плательщиками страховых вносов пониженного тарифа для уплаты страховых взносов, установленного частью 3.2 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ".

Корректировка связана с пониженными тарифами страховых взносов, установленных для "упрощенцев", осуществляющих определенные виды деятельности.

В 2011 г. общий тариф страховых взносов составляет 34 процента, но для некоторых категорий страхователей предусмотрены льготные ставки. В частности, для отдельных предпринимателей и организаций, применяющих УСН, в 2011 г. общий тариф взноса составляет 26 процентов: 18 процентов направляется в Пенсионный фонд; 2,9 процента - в ФСС; 3,1 процента - в ФФОМС; 2,0 процента - в ТФОМС.

Льгота предоставляется только "упрощенцам", осуществляющим определенные виды деятельности. Закрытый перечень содержится в п. 8 ч. 1 ст. 58 Закона N 212-ФЗ. Там названы, в частности, услуги по ремонту транспортных средств, строительство, деятельность в сфере образования, здравоохранения, производство пищевых продуктов, безалкогольных напитков, мебели, игрушек. Данный вид деятельности для коммерсанта должен быть основным, то есть доля доходов от реализации продукции или оказанных услуг по данному виду деятельности должна составлять не менее 70 процентов в общем объеме доходов.

Основной вид деятельности предприниматели подтверждают в порядке, который должно установить Минздравсоцразвития России (п. 1.4 ст. 58 Закона N 212-ФЗ). Если по итогам отчетного (расчетного) периода выяснится, что основной вид деятельности не соответствует заявленному, то с начала этого периода (первый квартал, полугодие, девять месяцев календарного года, календарный год) коммерсант лишается права на льготный тариф и обязан перечислить взносы по основному тарифу с уплатой соответствующих пеней.

Исполняя свою функцию, ведомство форму РСВ-1 ПФР дополняет подразделом 4.4, где показывается расчет доли дохода основного вида деятельности, то есть подтверждается право бизнесмена на пониженный тариф. В таблице данного подраздела всего три строки.

Образец. Фрагмент формы РСВ-1 ПФР

Раздел 4. Основания для применения пониженного тарифа

4.4. Расчет соответствия условия на право применения плательщиками страховых взносов пониженного тарифа для уплаты страховых взносов, установленного частью 3.2 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ

--------------------------------

В сноске к подразделу приводится полный перечень видов деятельности (с указанием кодов ОКВЭД), осуществляя которые "упрощенец" вправе применять льготные тарифы страховых взносов.

В строке по коду 435 указывается общая сумма доходов, которые определяются по правилам ст. 346.15 Налогового кодекса. Напомним, там устанавливается общий порядок определения доходов на "упрощенке": учитываются суммы, фактически поступившие в кассу и на расчетный счет предпринимателя. В расчете не учитываются расходы, даже если "упрощенец" уплачивает налог с разницы доходов и расходов. В следующей строке (код 436) показывается величина дохода по виду деятельности названному в перечне. Последняя, третья строка (код 437) расчетная - в ней определяется доля дохода по основному виду деятельности: строка 436 / строка 435 x 100%.

В сноске к подразделу приводится полный перечень видов деятельности, осуществляя которые "упрощенцы" могут применять льготный тариф. Если в Законе N 212-ФЗ дается только список, то в бланке РСВ-1 ПФР указываются виды деятельности и соответствующие им коды ОКВЭД, так что ломать голову над Классификатором и определением кодов ОКВЭД, на которые распространяется льготный тариф, не придется.

Эти изменения должны быть учтены в расчете, которые представляется по итогам I квартала 2011 г. Срок представления квартального отчета - 16 мая 2011 г.

Читайте также: