Сдача сзв м письмо пенсионного фонда

- Кто обязан сдавать отчет СЗВ-М

- Где взять бланк и когда представить готовый СЗВ-М в ПФР

- Четыре информационных блока для заполнения

- Бесплатная программа по формированию отчета

- Как заполнить отчетную форму в программе ПФР

- В какой форме отчитаться

- Итоги

Кто обязан сдавать отчет СЗВ-М

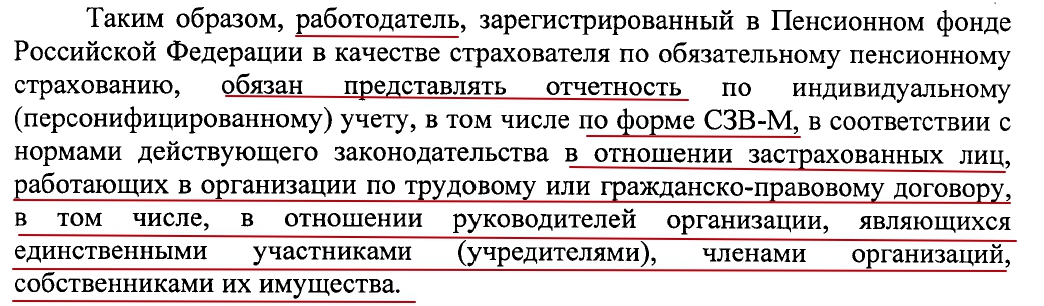

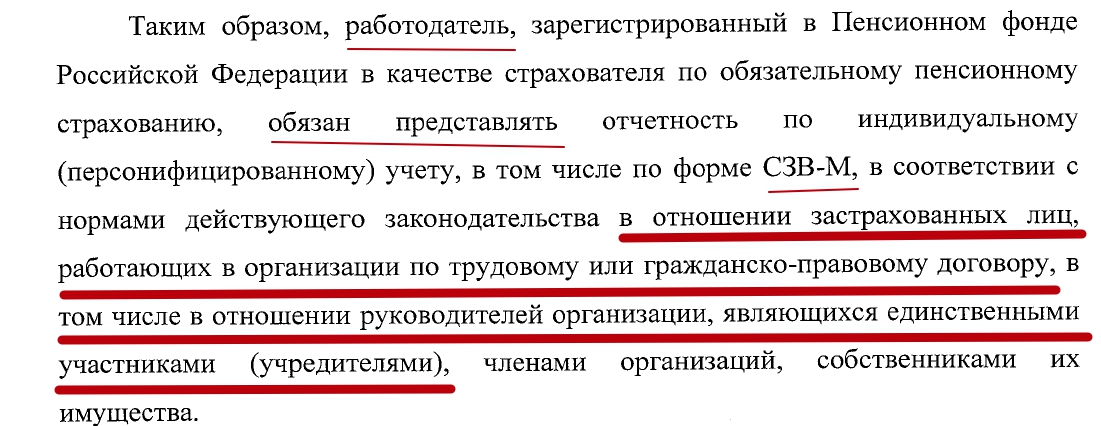

Кто из работодателей обязан представлять СЗВ-М, поможет разобраться информация на рисунке:

Принимая решение, нужно ли представлять в ПФР форму СЗВ-М, учитывайте следующее:

- Отсутствие в отчетном периоде начислений и выплат по тем или иным договорам не является основанием для непредставления СЗВ-М. Данные о физлицах, с которыми заключены такие договоры, включаются в отчет.

- Отсутствие сотрудников в штате и физлиц, с которыми заключены договоры ГПХ при наличии у компании директора — единственного учредителя, по мнению ПФР, не повод не представлять СЗВ-М.

Вопрос о том, нужно ли представлять СЗВ-М на руководителя — единственного учредителя, вызывает много споров и судебных разбирательств. Однако чиновники требуют в такой ситуации отчитываться по форме СЗВ-М (письма Минтруда от 16.03.2018 № 17-4/10/В-1846, от 29.03.2018 № ЛЧ-08-24/5721), а судьи их поддерживают (постановление АС Центрального округа от 18.04.2019 по делу № А14-1839/2018).

Где взять бланк и когда представить готовый СЗВ-М в ПФР

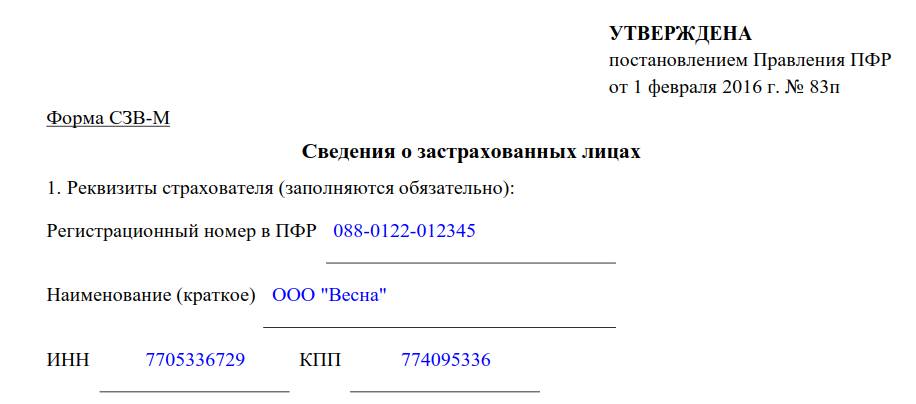

Форма СЗВ-М утверждена постановлением Правления ПФР от 01.02.2016 № 83п. Она представляет собой один из отчетов работодателей в Пенсионный фонд, содержащий персонифицированные сведения о физлицах (Ф.И.О., СНИЛС и ИНН) — сотрудниках, с которыми оформлены трудовые договоры, и лицах, заключивших договоры гражданско-правового характера (ГПХ).

СЗВ-М необходимо представлять ежемесячно — не позднее 15-го числа месяца, следующего за отчетным (п. 2.2 ст. 11 закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 № 27-ФЗ).

В отдельных случаях на заполнение СЗВ-М можно потратить чуть больше указанного времени: если 15-е число выпадает на выходной или праздничный день, крайний отчетный срок сдвигается на первый рабочий день (письмо ПФР от 07.04.2016 № 09-19/4844).

Далее расскажем о составе отчетной формы и покажем, как выглядит образец СЗВ-М.

Четыре информационных блока для заполнения

Структура и состав данных СЗВ-М довольно просты. Если у работодателя не много застрахованных лиц, весь отчет может поместиться на 1 странице.

Всего в отчете 4 раздела:

- Данные о работодателе.

Регистрационный номер в ПФР — это 12-значный цифровой код, присваиваемый каждому работодателю при регистрации в Пенсионном фонде. Чтобы убедиться, что имеющиеся у составителя отчета данные об этом номере достоверны, можно его проверить на сайте ФНС, открыв выписку из ЕГРЮЛ/ЕГРИП. В выписке регистрационный номер указан в разделе «Сведения о страхователе в Пенсионном фонде».

Остальные сведения о работодателе, вносимые в форму, должны быть полностью идентичными данным из учредительных документов (в части наименования компании), а также Свидетельства о постановке на учет в налоговом органе (данные об ИНН и КПП).

- Отчетный период.

В этом разделе нужно проставить всего 2 цифры: календарный год и номер отчетного месяца в установленном формате:

В этом разделе указывается один из трех предлагаемых типов формы: «исхд», «доп» или «отмн». Расшифровка каждого типа приведена в самой форме:

По информации из этого раздела специалисты ПФР поймут, сдаете ли вы отчет СЗВ-М с исходными данными за отчетный период или корректируете уже поданную форму при выявлении в ней недостающих или ошибочных данных.

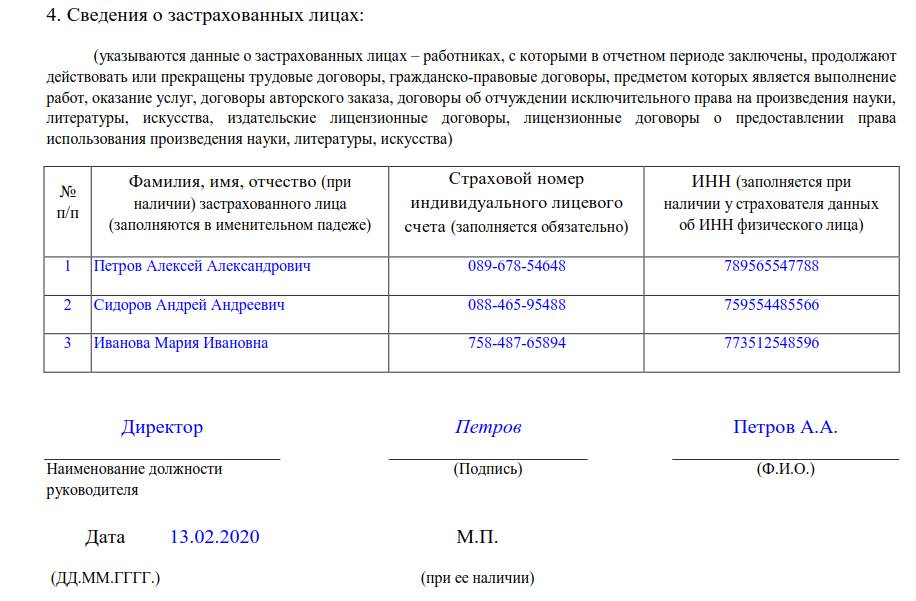

- Сведения о застрахованных лицах.

Для заполнения раздела нужны корректные данные о Ф.И.О., СНИЛС и ИНН застрахованных лиц:

При этом в графе «Фамилия, имя, отчество» отчество заполняется при его наличии. Это же правило касается графы «ИНН» — если у физлица его нет, данная графа не заполняется. А вот без данных о СНИЛС отчет сдать не получится.

Завершается оформление отчета стандартной процедурой — подписанием ответственным лицом с проставлением его должности и расшифровкой Ф.И.О. Печатью отчет заверяется только при ее наличии у работодателя.

Так будет выглядеть образец СЗВ-М за 2020 год, если в ближайшее время ПФР не надумает что-то изменить в своих отчетных формах.

Скачайте наш чек-лист по заполнению СЗВ-М и не допускайте ошибок.

Бесплатная программа по формированию отчета

Работодатели, сдающие отчетность в ПФР впервые, часто интересуются, можно ли заполнить СЗВ-М онлайн и есть ли бесплатные сервисы формирования этой формы.

Существует немало платных и бесплатных сервисов по формированию отчетных форм для ПФР. К примеру, для заполнения СЗВ-М онлайн бесплатно можно воспользоваться предложением от ПФР. На его официальном сайте можно скачать программу Spu_orb и сформировать набор документов для Пенсионного фонда, в том числе СЗВ-М.

Эта программа распространяется бесплатно:

Устанавливается программа быстро и не требует специальных компьютерных навыков. Достаточно следовать подсказкам мастера установки:

Познакомьтесь с нашими материалами о том, как современные технологии облегчают формирование разнообразных учетных и отчетных документов:

Как заполнить отчетную форму в программе ПФР

Рассмотрим, как заполнять отчет СЗВ-М после установки и запуска программы Spu_orb.

Основные этапы оформления отчета:

- Ввод данных о работодателе.

Для начала работы в меню «Настройки» следует выбрать пункт «Реквизиты предприятия» и отразить необходимую информацию:

- Ввод данных о сотрудниках.

Чтобы заполнить СЗВ-М данными о сотрудниках, в меню «Ввод данных» выберите отчетную форму «Сведения о застрахованных лицах: СЗВ-М».

Затем укажите отчетные месяц и год, тип формы (исходная) и дату заполнения формы с помощью кнопки «Добавить» и введите данные о сотрудниках:

Если вы ошиблись при вводе данных, программа на это укажет:

В отчет включаются работники, с которыми в отчетном месяце действовал трудовой договор или договор подряда — хотя бы один день. Тот факт, перечислял работодатель по таким контрактам вознаграждения или нет, значения не имеет.

После того как данные обо всех сотрудниках внесены в форму, готовый СЗВ-М можно просмотреть с помощью кнопки «Печать», выгрузить и/или распечатать.

Возможность заполнить СЗВ-М онлайн бесплатно предоставляют некоторые коммерческие сайты. Для этого предлагается заполнить необходимыми данными предложенные поля, которые соответствуют содержанию СЗВ-М, и распечатать форму. Однако такие сервисы, как правило, не позволяют проверить корректность введенных данных и сформировать файл для отправки отчета в электронной форме.

В какой форме отчитаться

СЗВ-М можно сдавать на бумаге или электронно в зависимости от числа застрахованных лиц:

Если численность застрахованных лиц за прошлый отчетный период менее 25 человек, работодатель вправе выбрать между бумажным и электронным отчетом. В остальных случаях права выбора нет — в ПФР можно отчитаться только электронно (п. 2 ст. 8 федерального закона от 01.04.1996 № 27-ФЗ).

Итоги

Форма СЗВ-М представляется ежемесячно не позднее 15-го числа месяца, следующего за отчетным. В ней указываются данные о работодателе: регистрационный номер в ПФР, наименование, ИНН и КПП, а также корректные сведения о Ф.И.О., СНИЛС и ИНН застрахованных лиц, с которыми в отчетном месяце были заключены, продолжали действовать или прекращены трудовые договоры или договоры ГПХ.

Заполнить СЗВ-М онлайн бесплатно в 2020 году можно на коммерческих интернет-сайтах. Но безопаснее использовать специальную программу на сайте ПФР или применяемые большинством работодателей учетные программы, предоставляющие возможность последующей проверки на корректность введенных данных и формирования файла для отправки отчета в электронной форме.

Обязательно ли включать в “нулевой” отчет СЗВ-М директора-учредителя, если он не получает от своей фирмы никаких выплат? Сначала в письме ПФР от 06.05.2016 № 08-22/6356 сообщалось, что нужно. Даже если директор не заключал со своей организацией трудовой договор.

Но теперь ситуация кардинально изменилась. Минтруд и Пенсионный фонд выпустили письма о том, что СЗВ-М на директора-учредителя, который не получает зарплату и не заключал трудовой договор, сдавать вообще не нужно. Как же теперь поступать? Какими разъяснениями руководствоваться? Давайте разбираться.

Смена позиций

В письме ПФР от 06.05.2016 № 08-22/6356 однозначно разъяснялось, что даже если с собственником организации не заключен трудовой договор, то отношения между ним и компанией – трудовые. Поэтому и требуется сдавать отчет СЗВ-М хотя бы с одним директором.

Такую отчетность некоторые бухгалтеры называют «нулевыми СЗМ-В». В них они включают директора и каждый месяц сдают такой отчет. См. «Нулевая СЗВ-М: нужно ли её сдавать и как заполнить».

Новое разъяснение Минтруда

Однако в письме Минтруда от 07.07.2016 № 21-3/10/В-4587, подписанном статс-секретарем – Заместителем Министра А.Н. Пудовым, содержится совершенной иной вывод. В частности, чиновники согласны с тем, что бывают случаи, когда генеральные директора трудятся без заключения трудовых договоров и никаких выплат от организаций не получают:

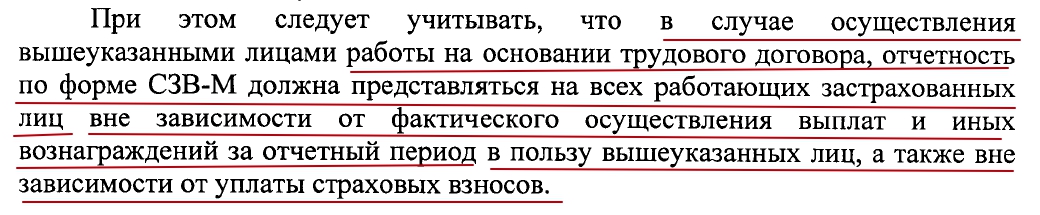

Но также чиновники дополняют, что страхователи обязаны СЗВ-М исключительно в отношении застрахованных лиц, работающих в организации по трудовому или гражданско-правовому договору. И это касается и директоров-единственных учредителей.

Таким образом, получается, что если генеральный директор-единственный учредитель не связан с организацией трудовым договором и никаких выплат от фирмы не получает, то СЗВ-М на него одного можно вообще не сдавать? И отпадает необходимость сдавать «нулевой» отчет СЗВ-М и включать в него одного лишь директора? Да, именно такой вывод следует из комментируемого письма.

При этом есть оговорка, что если с директором, все же, заключен трудовой договор, то руководителя нужно обязательно каждый месяц включать в отчет СЗВ-М. Даже если директор не получает никаких выплат по этому договору.

Новое разъяснение ПФР

Узнав о позиции Минтруда, ПФР почти сразу изменил и свое мнение, обозначенное в письме ПФР от 06.05.2016 № 08-22/6356.

Теперь, в новом письме ПФР от 13.07.2016 № ЛЧ-08-26/9856 сказано, что на единственного учредителя – руководителя организации, если с таким учредителем не заключен трудовой или гражданско-правовой договор, сдавать СЗВ-М не нужно. То есть, фонд признал, что в СЗВ-М требуется включать только тех лиц, с кем заключен трудовой или гражданско-правовой договор:

Какой же позиции ПФР теперь верить? На наш взгляд, страхователи теперь могут без опасений руководствоваться письмом ПФР от 13.07.2016 № ЛЧ-08-26/9856 и не больше не сдавать «нулевки» с одним директором. Ведь теперь позиция фонда согласуется с разъяснениями Минтруда. А только это министерство вправе издавать официальные разъяснения по вопросам, связанными со страховыми взносам (Постановление Правительства РФ от 14.09.2009 № 731).

На основании новых разъяснений Минтруда и ПФР все страхователи могут перестать сдавать СЗВ-М с одним директором-учредителем, с которым не заключен трудовой договор и который не получает никаких выплат от организации. То есть, к примеру, отчет за июль 2016 года можно уже не представлять. Также см. «СЗВ-М за июль 2016 года: срок сдачи».

Реакция территориальных подразделений ПФР

Центральный аппарат ПФР направил Письмо от 13.07.2016 № ЛЧ-08-26/9856 всем своим территориальным подразделениям. То есть, фонды «на местах» теперь обязаны руководствоваться новой позицией и больше не вправе требовать представления «нулевых» СВЗ-М.

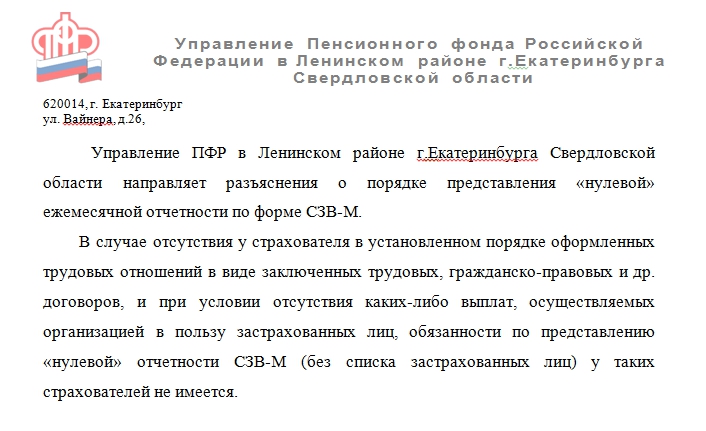

Реакция некоторых территориальных органов ПФР на это уже последовала. Так, например, Управление ПФР в Ленинском районе г.Екатеринбурга Свердловской 27.07.2016 направило страхователям такую рассылку:

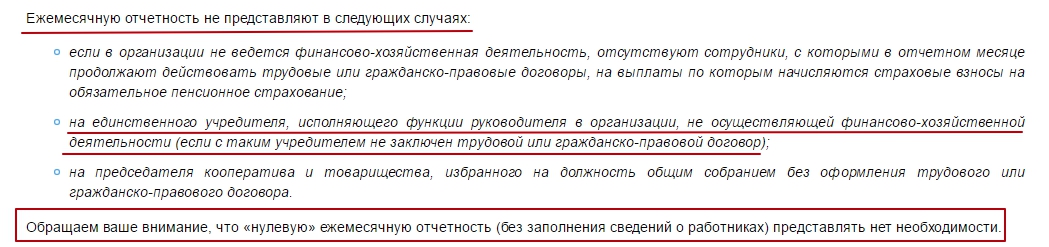

Отделение ПФР по г. Санкт-Петербургу и Ленинградской области 3 августа опубликовало на своем сайте информацию о том, что СЗВ-М не сдается:

- если в организации не ведется финансово-хозяйственная деятельность, отсутствуют сотрудники, с которыми в отчетном месяце продолжают действовать трудовые или гражданско-правовые договоры, на выплаты по которым начисляются страховые взносы на обязательное пенсионное страхование;

- на единственного учредителя, исполняющего функции руководителя в организации, не осуществляющей финансово-хозяйственной деятельности (если с таким учредителем не заключен трудовой или гражданско-правовой договор).

Также отмечается, что «нулевую» ежемесячную отчетность (без заполнения сведений о работниках) представлять теперь нет необходимости.

Но как отреагируют остальные подразделения ПФР на новые разъяснения? Спрогнозировать это, к сожалению, невозможно. Не исключено, что в течение какого-то периода они продолжат требовать представления «нулёвок». Но это уже совершенно точно будет незаконно.

А если компания ведет деятельность?

На практике распространены случаи, когда в организации нет работников и руководитель-учредитель трудовой договор «сам с собой» не заключал. Но силами этого директора организация существует и, все же, ведет финансово-хозяйственную деятельность (в частности, сдается отчетность и имеются движения по банковским счетам). Нужно ли тогда подавать СЗВ-М на директора?

Обратите внимание: на сайте ОПФР по г. Санкт-Петербургу и Ленинградской области уточняется, что СЗВ-М на директора можно не сдавать, только если не ведется финансово-хозяйственная деятельность.

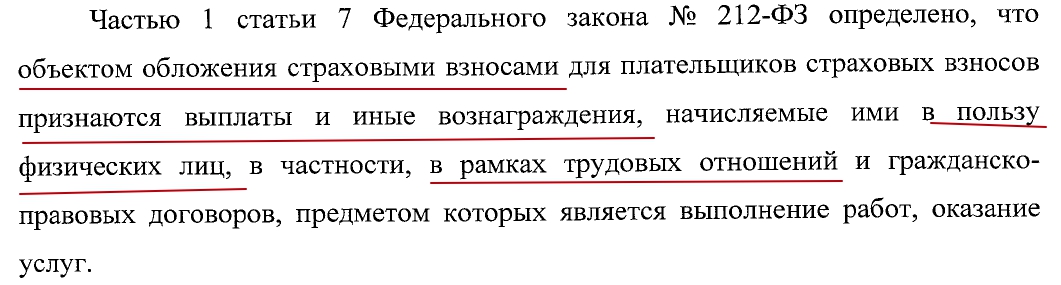

Но ни в письме Минтруда, ни в письме ПФР ничего не сказано о том, что если есть, допустим, есть движения по счетам, то СЗВ-М на директора сдавать необходимо. Более того, в данных письмах отмечается, что объект обложения страховыми взносами возникает, только если есть факт выплаты денежных средств в пользу физических лиц. Вот, к примеру, выдержка из нового письма ПФР:

Поэтому, на наш взгляд, если директор не заключал «сам с собой» трудовой договор и не получает никаких выплат от организаций, то СЗВ-М не него подавать также не нужно.

Но может ли быть такое, что компания «живет», проводит определенные операции, заключает договора, имеет движения по счетам, а ее единственный директор даже не считается работником и не получает никакой зарплаты? На этот вопрос в комментируемых письмах ответа нет. Чиновники лишь отметили, что разъяснением этого вопроса должен заниматься Роструд.

Нужно ли отменять сданные отчеты

Очень много страхователей, начиная с апреля 2016 года, подавали в подразделения ПФР отчеты СЗВ-М с одним лишь директором-учредителем. Теперь они могут этого не делать. Но как поступить с уже сданными отчетами? Нужно ли теперь за каждый прошедший месяц подать отменяющие СЗВ-М с кодом «отмн» в разделе 3?

По логике, ничего корректировать и отменять не нужно, поскольку страхователи попросту следовали рекомендациям из письмаПФР от 06.05.2016 № 08-22/6356, когда сдавали такие отчеты. Но если страхователь весь второй квартал показывал одного директора в СЗВ-М, то какой же код за этот период теперь показать в графе 7 подраздела 6.8 расчета РСВ-1? Неужели стаж директора следует показать с кодом «НЕОПЛ»? Мы уже задавались этим вопросом в статье «Нулевая СЗВ-М: нужно ли её сдавать и как заполнить».

А если сейчас сдавать РСВ-1 за 2 квартал и вообще не показывать в разделе 6 стаж директора-учредителя? Примут ли такой отчет органы ПФР или же попросят добавить стаж, поскольку страхователь сдавать «нулевые» отчеты с учредителем?

Будем надеяться, что по этому вопросу официальные органы издадут хоть какие-то разъяснения и во время отчетной кампании по сдаче РСВ-1 за первое полугодие 2016 года особых проблем не возникнет.. См.«РСВ-1 за 2 квартал: форма и срок сдачи».

Что это такое

Отчет по форме СЗВ-М – это ежемесячная отчетность в ПФР для работодателей.

Стоит заметить, что те работодатели, которые не хотят тратить время на самостоятельное заполнение и сдачу отчета СЗВ-М, нередко пользуются различными программами или онлайн-сервисами.

Кто должен сдавать этот отчет в ПФР

СЗВ-М должны сдавать ИП и организации за тех сотрудников, которые работают по трудовому или гражданско-правовому договору и получают доходы, облагающиеся страховыми взносами в ПФР.

Ознакомиться со сроками сдачи других бухгалтерских и налоговых отчетов смотрите в календаре бухгалтера 2020 года.

Форма ежемесячной отчетности в ПФР в 2020 году

Ежемесячная отчетность в ПФР сдается по форме – СЗВ-М. Она заполняется по всем работникам и содержит следующую информацию:

- ФИО сотрудника.

- Номер индивидуального лицевого счета (СНИЛС).

- ИНН.

Если среднесписочная численность сотрудников превышает 25 человек, то отчет СЗВ-М необходимо сдавать в электронном виде с ЭЦП. Однако не стоит забывать, что в части отчетности, которая подается в ФНС, с 2020 года вводятся новые правила. Если у компании / ИП более 10 работников, то некоторую отчетность нужно подавать в электронном виде (РСВ, 2-НДФЛ, 6-НДФЛ).

Бланк отчета СЗВ-М в 2020 году

Бланк отчета СЗВ-М, действующий в 2020 году, вы можете бесплатно скачать по этой ссылке.

Примечание: форма отчета СЗВ-М утверждена Постановлением Правления ПФ РФ от 01.02.2016 N 83п.

Обратите внимание, что отчет СЗВ-М с 1 апреля 2017 года сдается по новому формату, утвержденному Постановлением Правления ПФ РФ от 07.12.2016 N 1077п. Представление сведений о застрахованных лицах в старом формате повлечет отказ в принятии отчета, а в случае нарушения срока его сдачи — штрафа в размере 500 руб. за каждого сотрудника, включенного в отчет.

Образец заполнения отчета СЗВ-М в 2020 году

Образец заполнения бланка по форме СВЗ-М вы можете посмотреть на этой странице.

Срок сдачи формы СЗВ-М в 2020 году

Отчет СЗВ-М нужно подавать в ПФР ежемесячно.

Крайний срок подачи – не позднее 15-го числа следующего месяца.

Таблица 1. Крайние сроки сдачи отчета СЗВ-М в 2020 году

| Отчетный месяц | Крайний срок сдачи |

|---|---|

| Декабрь 2019 | 15 января 2020 года |

| Январь 2020 | 17 февраля 2020 года |

| Февраль | 16 марта 2020 года |

| Март | 15 апреля 2020 года |

| Апрель | 15 мая 2020 года |

| Май | 15 июня 2020 года |

| Июнь | 15 июля 2020 года |

| Июль | 17 августа 2020 года |

| Август | 15 сентября 2020 года |

| Сентябрь | 15 октября 2020 года |

| Октябрь | 16 ноября 2020 года |

| Ноябрь | 15 декабря 2020 года |

| Декабрь | 15 января 2021 года |

Примечание: если день сдачи выпадает на выходной или праздник, то крайний срок подачи отчета переносится на ближайший рабочий день.

Как заполнить бланк новой отчетности в ПФР

Инструкция по заполнению отчета в ПФР по форме СЗВ-М

Раздел 1. Указываем реквизиты страхователя:

- Регистрационный номер в ПФР. Указан в уведомлении из ПФР, полученном при регистрации ООО (ИП). Также, его можно узнать в местном отделении ПФР, либо в налоговой инспекции (продиктовав свой ИНН).

- Наименование (краткое). Например, «ООО «Компания»» или «ИП Тихонов М.А.».

- Поле «ИНН». ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе.

- Поле «КПП». ИП поле КПП не заполняют. Организации указывают КПП, который был получен в ИФНС по месту нахождения (обособленные подразделения указывают КПП по своему месту нахождения).

Раздел 2. Отчетный период. Указывается номер отчетного месяца, за который сдается отчет, а чуть дальше, отчетный календарный год (например, за январь это: Отчетный период 01 календарного года 2020).

Раздел 3. Тип формы (код). Указывается код формы:

- исхд (исходная форма, подается впервые в отчетном месяце);

- доп (дополняющая форма, подается с целью дополнения ранее поданных сведений);

- отмн (отменяющая форма, подается с целью отмены ранее неверно поданных сведений).

Раздел 4. Указываются сведения о застрахованных лицах (сотрудниках) получивших в отчетном месяце выплаты:

- Фамилия, имя, отчество (в именительном падеже).

- Страховой номер индивидуального лицевого счета (СНИЛС).

- ИНН (при наличии информации об ИНН сотрудника).

Примечание: ФИО сотрудников можно указывать как по алфавиту, так и в любой другой последовательности.

В нижней части отчета необходимо поставить подпись руководителя (ИП) с указанием должности, печать (при наличии) и дату подписания.

Штраф за несдачу формы СЗВ-М

За несдачу ежемесячной отчетности в ПФР или подачу отчета с неполными или недостоверными сведениями предусмотрен штраф в размере 500 рублей за каждого работника.

Кроме этого с должностных лиц организации (руководитель, бухгалтер) дополнительно могут взыскать штраф в размере от 300 до 500 рублей (статья 15.33 КОАП РФ).

Нулевой отчет по форме СЗВ-М

Даже если организация приостановила свою деятельность нулевой отчет СЗВ-М все равно необходимо сдавать. В такой компании есть как минимум один учредитель (директор), по которому нужно отчитываться.

С марта 2018 года действует новый порядок представления отчета отдельными категориями застрахованных лиц. Начиная с указанного периода отчеты СЗВ-М и СЗВ-СТАЖ обязательны к представлению в отношении:

- Руководителя организации, являющего единственным учредителем, независимо от того, заключен ли с ним трудовой договор.

- Председателя ТСЖ, ГПК, СНТ, ОНТ, ДНТ (при отсутствии заключенного трудового или гражданско-правового договора)

Указанные изменения были внесены письмом Минтруда России от 16.03.2018 № 17-4/10/В-1846, доведенного до сведения Отделений ПФР письмом ПФР от 29.03.2018 № ЛЧ-08-24/5721.

Напомним, что ранее ПФР разрешал не сдавать отчет за единственного учредителя и председателей кооперативов и товариществ (Письмо от 13.07.2016 № ЛЧ-08-26/9856).

Частые вопросы по сдаче и оформлению отчета СЗВ-М

Нужно ли сдавать СВЗ-М ИП без работников?

По форме СЗВ-М должны отчитываться ИП или организации, у которых штате есть хотя бы один сотрудник. Поэтому ИП без работников сдавать отчет СВЗ-М не нужно.

Нужно ли сдавать отчет НКО и общественным организациям без работников?

В соответствии с Письмом Минтруда России от 16.03.2018 № 17-4/10/В-1846, доведенным до сведения Отделений ПФР письмом ПФР от 29.03.2018 № ЛЧ-08-24/5721, СЗВ-М необходимо сдавать в отношении председателя ТСЖ, ГПК, СНТ, ОНТ, ДНТ (при отсутствии заключенного трудового или гражданско-правового договора).

Нужно ли сдавать СЗВ-М вновь созданным ООО без сотрудников, гендиректора и счета в банке?

В соответствии с Письмом Минтруда России от 16.03.2018 № 17-4/10/В-1846, доведенным до сведения Отделений ПФР письмом ПФР от 29.03.2018 № ЛЧ-08-24/5721, СЗВ-М необходимо сдавать в отношении руководителя организации, являющего единственным учредителем, независимо от того, заключен ли с ним трудовой договор.

Нужно ли сдавать отчет организациям в процессе ликвидации?

Согласно разъяснениям, данным в Пенсионном фонде РФ, нахождение организации в стадии банкротства не освобождает ее от обязанности представления отчета по форме СЗВ-М. В данном случае, заполняется нулевая форма и подписывается у конкурсного управляющего.

Ежемесячно в ПФР страхователи обязаны предоставлять отчет по форме СЗВ-М. Страхователями являются работодатели. Это могут быть юридические лица (российские и иностранные компании, их подразделения, осуществляющие деятельность на территории Российской Федерации), индивидуальные предприниматели, лица, занимающиеся частной практикой, которые в деятельности используют наемный труд. У них с сотрудниками и лицами, которым они выплачивают вознаграждения, заключены такие соглашения:

- договоры ГПХ и подряда на оказание услуг или выполнение работ;

- срочные и бессрочные трудовыми договоры;

- соглашения на использование произведений науки, литературы, искусства;

- договоры авторского заказ;

- другие виды трудовых соглашений, предусмотренные трудовым законодательством РФ.

Форма отчета утверждена Постановлением Правления ПФР №83п от 01.02.2016 года.

В ней отражают сведения о застрахованных лицах. Она содержит такие разделы:

- Реквизиты страхователя. В разделе указывают регистрационный номер в ПФР, КПП, ИНН и краткое наименование работодателя.

- Отчетный период. Раздел предназначен для указания периода, за который подают отчет. Например, при сдаче СЗВ-М за октябрь 2020 в полях указывают «10» и «2020».

- Тип формы. В этом разделе указывают тип формы, которую подают. Исходная — первичная сдача отчета. Дополняющая — внесение изменений и дополнений в сданный отчет. Отменяющая — отмена предоставленных сведений (полная или частичная).

- Сведения о застрахованных лицах. В таблице указывают ФИО, ИНН и СНИЛС наемных сотрудников и других лиц, которым выплачивают вознаграждение.

Срок сдачи отчета — до 15 числа месяца, следующего за отчетным.

СЗВ-М подают двумя способами:

- при численности сотрудников менее 25 человек — на бумажном носителе (бланке);

- при численности сотрудников более 25 человек — в электронном виде.

- Непредоставление отчета в установленные законодательством сроки — 500,00 рублей за каждое застрахованное лицо.

- Несоблюдение порядка подачи отчета — 1000,00 рублей.

- Указание недостоверных сведений о застрахованных лицах — 500,00 рублей за каждое застрахованное лицо.

В отчете указывают сведения обо всех сотрудниках и лицам, которым выплачивают вознаграждение, если в течение отчетного периода договоры с ними продолжали действовать, были заключены или расторгнуты. И на это не влияет, были ли выплаты по этим договорам в отчетном периоде или нет.

Как быть, если у страхователя нет заключенных с сотрудниками трудовых соглашений? Или он не ведет предпринимательскую деятельность? Как написать письмо в ПФР о причинах непредоставления отчета? Ответим на эти вопросы в статье.

СЗВ-М: трудовые договоры не заключены

Если у работодателя не заключены трудовые соглашения, предусмотренные трудовым законодательством Российской Федерации, он не подает отчет. Дело в том, что Федеральным законом №27-ФЗ не предусмотрена нулевая форма СЗВ-М. Исключение составляют случаи, когда в штате предприятия не числятся сотрудники, но обязанности директора возложены на учредителя (с оформлением трудового соглашения или без него). Данные о нем указывают в отчете.

Если страхователь не ведет предпринимательскую деятельность, возможны такие ситуации:

- у него нет заключенных трудовых соглашений с сотрудниками;

- трудовые отношения с наемным персоналом продолжают действовать, но по ним не производятся выплаты.

В первом случае страхователь не подает отчет. Во втором — сдает в установленные сроки.

Письмо в ПФР о непредоставлении СЗВ-М

Приведем пример. Фирма уже не ведет деятельность. Она пока не закрывается. Нулевые отчеты ПФР у них не принимает. Единственный учредитель, который являлся директором, работает на другом предприятии. Вот такое письмо можно написать.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Пенсионного фонда России от 5 марта 2020 г. № В-6181-19/10665-20 Об особенностях заполнения формы СЗВ-ТД в отношении совместителей

Вопрос: В соответствии с п. 1.4 Порядка заполнения формы "Сведения о трудовой деятельности зарегистрированного лица (СЗВ-ТД)" (утв. постановлением Правления Пенсионного фонда России от 25 декабря 2019 г. N 730п) Форма СЗВ-ТД заполняется и представляется страхователями в территориальный орган ПФР на всех зарегистрированных лиц (включая лиц, работающих по совместительству и на дистанционной работе), с которыми заключены трудовые договоры.

Однако указанный Порядок заполнения не содержит специальных правил для заполнения формы СЗВ-ТД в отношении совместителей (как внешних, так и внутренних) и дистанционных работников. В связи с чем прошу пояснить, каким именно образом надо отражать в указанной форме сведения о кадровых мероприятиях в отношении указанных работников?

Ответ: Управлением по работе с обращениями граждан, застрахованных лиц, организаций и страхователей рассмотрено обращение по вопросу об особенностях заполнения формы СЗВ-ТД в отношении совместителей, поступившее в Пенсионный фонд Российской Федерации.

В связи с вступлением в силу Федерального закона от 16 декабря 2019 г. N 439-ФЗ "О внесении изменений в Трудовой кодекс Российской Федерации в части формирования сведений о трудовой деятельности в электронном виде" (далее - Федеральный закон N 439-ФЗ) и изменениями, внесенными Федеральным законом от 16 декабря 2019 г. N 436-ФЗ "О внесении изменений в Федеральный закон "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" работодатели с 1 января 2020 г. обязаны формировать в электронном виде основную информацию о трудовой деятельности и трудовом стаже каждого работника (далее - сведения о трудовой деятельности) и представлять ее в порядке, установленном законодательством Российской Федерации об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования, для хранения в информационных ресурсах ПФР.

В соответствии с пунктом 1.4. порядка заполнения формы "Сведения о трудовой деятельности зарегистрированного лица (форма - СЗВ-ТД)", утвержденного постановлением Правления ПФР от 25 декабря 2019 г. N 730п, форма СЗВ-ТД заполняется и представляется страхователями в территориальный орган ПФР на всех зарегистрированных лиц, включая лиц, работающих по совместительству и на дистанционной работе, с которыми заключены или прекращены трудовые (служебные) отношения в соответствии с Трудовым кодексом Российской Федерации или иными федеральными законами, в отношении которых произведены другие кадровые изменения (в том числе перевод на другую постоянную работу, установление второй и последующей профессии или иной квалификации, отмена ранее произведенных мероприятий и другие), а также в случае подачи зарегистрированным лицом заявления о продолжении ведения страхователем трудовой книжки в соответствии со статьей 66 Трудового кодекса Российской Федерации либо о представлении ему страхователем сведений о трудовой деятельности в соответствии со статьей 66.1 Трудового кодекса Российской Федерации (далее - кадровые мероприятия, заявление о продолжении ведения трудовой книжки, заявление о представлении сведений о трудовой деятельности).

Специфика ведения кадрового учета в отношении совместителей заключается в хранении трудовой книжки у основного работодателя, и соответственно внесения только основным работодателем необходимых сведений в трудовую книжку с других мест работы.

Таким образом, в отношении совместителей графа 4 табличной части формы СЗВ-ТД трудовая функция работника должна содержать указание на совместительство, отметка в строке о поданном работодателю заявлении о продолжении ведения трудовой книжки либо заявлении о представлении сведений о трудовой деятельности не заполняется.

Информацию по заполнению формы СЗВ-ТД Вы можете получить на сайте ПФР в специально созданном разделе "Электронная трудовая книжка" (www.pfrf.ru/etk).

| Заместитель начальника Управления - начальник отдела | Г.Я. Шитова |

Обзор документа

ПФР сообщает, что в отношении совместителей графа 4 табличной части формы СЗВ-ТД "Трудовая функция" должна содержать указание на совместительство.

Отметка в строке о поданном работодателю заявлении о продолжении ведения трудовой книжки либо о представлении сведений о трудовой деятельности не ставится.

Обзоры КонсультантПлюс

Отчет СЗВ-М — это форма, содержащая сведения о застрахованных сотрудниках. Юридические лица и индивидуальные предприниматели ежемесячно передают ее в Пенсионный фонд.

В 2021 году СЗВ-М могут отменить

В рамках инициативы Общероссийского народного фронта «Сокращение отчетности для бизнеса» прозвучало предложение оптимизировать отчеты, которые работодатели сдают в ПФР. Эксперты отметили, что после введения электронных трудовых книжек сведения из СЗВ-М, СЗВ-СТАЖ и СЗВ-ТД дублируют друг друга.

Поэтому нужно отменить СЗВ-М в отношении лиц, работающих по трудовому договору, поскольку работодатели направляют о них сведения в ПФР оперативно по форме СЗВ-ТД. Для самой формы СЗВ-ТД будет изменен срок сдачи. Сейчас это всего один день, но после отмены СЗВ-М его увеличат до 3 дней. Инициатива будет рассмотрена до конца года, так что, возможно, уже в январе страхователям не придется заполнять форму СЗВ-М.

Используйте материалы КонсультантПлюс, чтобы заполнить и сдать СЗВ-М

Отчет СЗВ-М: кто сдает и когда

Отчетность СЗВ-М нужно предоставлять ежемесячно не позднее 15 числа, следующего за отчетным месяцем. Если последний срок сдачи формы выпадает на праздничный или выходной, сдавать ее надо в ближайший рабочий день. Действующими нормами не запрещено сдавать ее и ранее, в текущем месяце. Однако работодатель должен быть уверен, что до конца месяца не примет на работу нового сотрудника. Иначе — штраф за предоставление неполных сведений. Сроки сдачи СЗВ-М в 2020 году для ИП с работниками не отличаются от общеутвержденных.

Предоставим сроки сдачи СЗВ-М в 2020 году в виде таблицы:

Отчетный период (2020 год)

(дата перенесена с выходного дня)

(дата перенесена с выходного дня)

(дата перенесена с выходного дня)

(дата перенесена с выходного дня)

(дата перенесена с выходного дня)

Ежемесячную отчетность СЗВ-М в 2020 году должны предоставлять все страхователи (организации и индивидуальные предприниматели) в отношении застрахованных лиц, которые работают по трудовым договорам и с которыми заключены гражданско-правовые договоры, если с вознаграждений по ним уплачиваются страховые взносы. Бланк сдается в территориальный орган ПФР, в котором зарегистрирована отчитывающаяся организация.

Надо ли отчитываться, если нет наемных работников и лиц, работающих по договорам ГПХ

Форму СЗВ-М обязаны предоставлять и те компании, у которых не оформлено ни одного сотрудника. По действующему законодательству, генеральный директор также является наемным работником.

Кто освобожден от сдачи отчетности

Для отдельных категорий хозяйствующих субъектов и работников предусмотрены исключения. Отчет СЗВ-М не предоставляют:

- крестьянские фермерские хозяйства, где нет наемных работников;

- индивидуальные предприниматели, арбитражные управляющие, частнопрактикующие адвокаты и нотариусы, которые уплачивают фиксированные страховые взносы только за себя;

- работодатели в отношении иностранных граждан и лиц без гражданства, которые временно пребывают в России или работают дистанционно, на которых не распространяется обязательное пенсионное страхование;

- работодатели в отношении военнослужащих, сотрудников органов МВД и ФСБ (за исключением вольнонаемных), так как к ним обязательное пенсионное страхование не применяется, и для них государством предусмотрены иные гарантии.

Куда и в какой форме сдавать СЗВ-М в 2020

Форма СЗВ-М сдается в территориальный орган ПФР, в котором зарегистрирован страхователь (п. 1 ст. 11 закона № 27-ФЗ). При этом каждый филиал отдельно подает сведения о работниках и лицах, которые выполняют работы (оказывают услуги) по договорам гражданско-правового характера. Обращаем ваше внимание, что во время заполнения документа указывается ИНН основной фирмы, а КПП обособленного подразделения.

По п. 2 ст. 8 № 27-ФЗ, компания, где менее 25 застрахованных лиц, может предоставлять отчетность в виде документов в письменной форме (на бумаге). Остальные обязаны сдавать отчеты в электронном варианте. В 2020 году Пенсионный фонд штрафует те организации, которые не соблюдают предусмотренный законом формат сдачи отчетов, на 1000 рублей. Ниже приведена инструкция по заполнению бланка.

Быстро и бесплатно заполнить ежемесячный отчет можно в специальной программе «Документы ПУ 6». Она доступна для скачивания на официальном сайте Пенсионного фонда в разделе «Бесплатные программы для работодателей».

Заполнить отчет в онлайн-сервисах можно и на сайтах разработчиков бухгалтерского ПО — Мое дело, Контур, Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют платы (до 1000 рублей).

Инструкция по заполнению раздела I отчета СЗВ-М

Форма состоит из 4 разделов, каждый из которых обязателен для заполнения. Инструкция по заполнению поможет разобраться. В разделе 1 следует указать следующие реквизиты страхователя:

- регистрационный номер в ПФР. Он указан в уведомлении из Пенсионного фонда, полученном при регистрации. Также его можно узнать в местном отделении ПФР, налоговой инспекции либо на сайте nalog.ru

- наименование (краткое);

- в поле «ИНН» следует указать код в соответствии с полученным свидетельством о постановке на учет в налоговом органе;

- поле «КПП» индивидуальные предприниматели не заполняют. Организации при заполнении бланка указывают КПП, который был получен в ИФНС по месту нахождения (обособленные подразделения указывают КПП по своему месту нахождения).

Образец заполнения раздела I

Инструкция по заполнению раздела II отчета СЗВ-М

В разделе 2 нужно указать период, за который подается форма. Код отчетного периода — это двузначный порядковый номер месяца, год состоит из четырех цифр. Если возникнут трудности, то в форме предусмотрены пояснительные данные с этой информацией.

Образец заполнения раздела II

Инструкция по заполнению раздела III отчета СЗВ-М

В разделе 3 необходимо указать шифр типа передаваемого отчета. Он может принимать 3 значения:

- «исхд» — исходная форма, которую предприятие сдает за указанный отчетный период впервые;

- «доп» — дополняющая форма. Этот код нужно указать, если исходный отчет уже сдан, но его нужно откорректировать. К примеру, появился новый сотрудник либо по нему были поданы неверные данные;

- «отмн» — отменяющая форма. Этот код нужно использовать, если необходимо полностью исключить из поданного исходного отчета каких-либо сотрудников. Например, в отчете содержатся данные на работника, который уволился и в текущем периоде уже не работал.

Образец заполнения раздела III

Инструкция по заполнению раздела IV отчета СЗВ-М

Последний раздел представлен в виде таблицы, в которую заносится список работников, имеющих заключенные трудовые контракты на предприятии в текущем периоде, в том числе и договоры ГПХ. Таблица состоит из четырех столбцов:

- в первый записывается порядковый номер строки;

- во второй — полные Ф.И.О. сотрудника в именительном падеже. Если отчество отсутствует, его не указывают;

- в третьем — СНИЛС (регистрационный номер работника в ПФР). Это обязательная информация;

- в четвертом — ИНН (регистрационный номер работника в ИФНС). Как сказано в Постановлении правления ПФ РФ № 83п, этот столбец заполняется при наличии у страхователя необходимых сведений.

Вносить данные в таблицу разрешается либо в алфавитном порядке, либо случайным образом.

В конце отчет должен быть подписан генеральным директором или предпринимателем с указанием должности и Ф.И.О. Здесь же указывается дата составления формы и проставляется печать, если она используется в компании. Поскольку в форме СЗВ-М не предусмотрена возможность подписания отчета представителем страхователя, она должна подаваться лично либо директором организации, либо предпринимателем.

Образец заполнения раздела IV

Полностью заполненный по инструкции образец документа выглядит следующим образом:

Читайте также: