Статья аргументы и факты пенсионный фонд

В этом году пенсионеров страны ждёт новогодний подарок — индексация страховых пенсий состоится не 1 февраля, а 1 января.

Не будет ли перебоев с выплатами из-за праздников? Какую прибавку получат пенсионеры и что изменится в 2019-м в связи с повышением пенсионного возраста? На эти и другие вопросы «АиФ» ответил глава Пенсионного фонда РФ Антон Дроздов.

Татьяна Богданова, «АиФ»: Антон Викторович, 2018-й стал поворотным для пенсионного законодательства. Дмитрий Медведев назвал решение о повышении пенсионного возраста в стране «самым трудным». Как считаете, не совершили ошибку?

Антон Дроздов: Не совершили. Изменения были необходимы. У нас в стране действует солидарная пенсионная система. По сути дети финансируют пенсии родителей. Поэтому важно соотношение количества работающих, за которых платят страховые взносы, и пенсионеров, которым эти взносы распределяются. В начале 90-х соотношение было почти 2 к 1. Сейчас показатель снизился до 1,2 к 1. Увеличив возраст выхода на пенсию, государство создало условия для обеспечения сбалансированности пенсионной системы и дало возможность повышать пенсии темпами выше инфляции.

Татьяна Богданова: Много раз звучала сумма индексации в 1 тыс. руб., и некоторые пенсионеры решили, что получат именно тысячу. Но ведь это не совсем так?

Антон Дроздов: С 1 января 2019 г. страховые пенсии для неработающих пенсионеров будут проиндексированы на 7,05%. Если взять среднюю страховую пенсию по старости в стране 14 414 руб., прибавка составит как раз чуть больше 1 тыс. руб. Если пенсия меньше средней, значит, и прибавка будет меньше. Если больше, индексация тоже будет больше тысячи. Для каждого пенсионера размер индексации индивидуален. Если человек хочет узнать, какое точно его ждёт повышение, он должен умножить размер своей страховой пенсии на коэффициент 7,05.

Кстати, с 1 января дополнительную прибавку к пенсии получат неработающие пенсионеры, имеющие 30-летний стаж работы в сельском хозяйстве и проживающие в сельской местности. Это 25% от фиксированной выплаты, или 1333 руб. По нашим расчётам, воспользоваться таким правом смогут около 1 млн человек. Специально обращаться в ПФР не надо. При этом, если гражданин по каким-то причинам не получит «сельскую» прибавку, но считает, что имеет на неё право, и принесёт для этого соответствующие документы в течение года, перерасчёт ему сделают с 1 января 2019 г.

Татьяна Богданова: То есть, даже если пенсионер докажет право на доплату только в декабре 2019-го, ПФР выплатит ему все недополученные деньги с января по декабрь?

Антон Дроздов: Да, такова норма закона.

Татьяна Богданова: С нынешней индексацией всё понятно. А что ждёт пенсионеров в следующие годы?

Антон Дроздов: Трёхлетний бюджет ПФР предусматривает индексацию пенсий на 6,6% в 2020 г. и на 6,3% в 2021 г. Каждый год размер средней пенсии с 1 января будет увеличиваться на 1 тыс. руб., и такая схема будет работать в течение ближайших 6 лет — до 2024 г. Если на 31 декабря 2018 г. средняя страховая пенсия по старости для неработающих пенсионеров составляет 14 414 руб., к концу 2024 г. она должна вырасти до 20 тыс. руб.

Татьяна Богданова: А что будет после 2024 г.?

Антон Дроздов: По окончании переходного периода индексация будет производиться с 1 февраля на уровень фактической инфляции за предыдущий год, а 1 апреля будет дополнительная индексация с учётом доходов ПФР.

Татьяна Богданова: Индексация 1 января, а впереди праздники — почта и банки не работают. Не останутся люди без пенсий?

Антон Дроздов: В кредитные организации средства будут отправлены до праздников, поэтому те, кто получает пенсию в начале года, смогут получить свои деньги уже с 28–29 декабря. Несколько другая ситуация с теми, кто получает пенсию на почте и в других доставочных организациях, — таких пенсионеров 35%. Уже 24 декабря мы отправим средства, чтобы у почты и доставочных организаций было время распределить их по региональным подразделениям. Сама доставка через почту начнётся с 3 января.

Татьяна Богданова: Что ждёт в 2019-м льготников, получателей соцпенсий, работающих пенсионеров?

Антон Дроздов: 1 февраля будут проиндексированы ежемесячные денежные выплаты (ЕДВ) и набор социальных услуг (НСУ) инвалидам, участникам войн, «чернобыльцам» и другим федеральным льготникам. Такие выплаты получают 15,2 млн человек. Пока индексация заложена на 3,4%, но повышение будет на размер инфляции за 2018 г., которую в январе определит Росстат.

Затем с 1 апреля будут проиндексированы пенсии по государственному обеспечению, в том числе социальные. Их получают 3,7 млн человек, а размер индексации зависит от роста прожиточного минимума пенсионера. Пока прогнозная индексация на уровне 2,4%. И с 1 августа традиционно проводится корректировка пенсий работающих пенсионеров. Таковых 9,25 млн человек. Повышение пенсий происходит за счёт поступивших за них страховых взносов, но есть установленное законом ограничение — не больше 3 коэффициентов. Поэтому средняя сумма прибавки составляет 200 руб.

Кто выйдет на пенсию в 2019-м?

Татьяна Богданова: Начинается повышение пенсионного возраста. Кто выйдет на пенсию в 2019 г.?

Антон Дроздов: В следующем году, если женщине исполняется 55 лет, а мужчине 60, возраст выхода на пенсию у них откладывается на полгода. Скажем, если женщина в январе 2019 г. отметила 55-летие, она сможет выйти на пенсию в июле. При этом ею должен быть выработан минимальный стаж и заработано необходимое количество пенсионных коэффициентов — в 2019 г. 10 лет и 16,2 коэффициента. На пенсию также выйдут «досрочники», которых пенсионные изменения не затронули, — работавшие с опасными и вредными условиями труда, а также представители коренных малочисленных народов Крайнего Севера. Появились и новые льготные категории для досрочного выхода на пенсию. Это женщины, родившие 3 и 4 детей, женщины и мужчины с большим страховым стажем (соответственно 37 лет и 42 года). Они смогут выйти на пенсию на 2 года раньше установленного пенсионного возраста, то есть в 2019 г. в 55 и 60 лет.

Татьяна Богданова: В 2017 г. были случаи, когда людям не хватило стажа или баллов для страховой пенсии. Сколько таких в 2018 г.?

Антон Дроздов: Таких людей немного, чуть больше 0,5% от обратившихся за назначением страховой пенсии по старости. Мы им рекомендуем продолжать работать и зарабатывать недостающие пенсионные права или воспользоваться правом «купить» стаж. В конце этого года был принят закон, который уточнил данную норму. В 2019 г. 1 год страхового стажа можно приобрести за 29 779 руб. Это 22% от МРОТ, умноженных на 12 месяцев.

Татьяна Богданова: Надо регулярно платить или можно сразу несколько лет стажа «прикупить»?

Антон Дроздов: Законодательство даёт возможность приобрести до половины минимального стажа для назначения страховой пенсии. В 2019 г. он равен 10 годам, значит, можно «купить» до 5 лет. К 2024 г. минимальный стаж увеличится до 15 лет, то есть приобрести можно будет до 7,5 года. В любом случае, даже если у гражданина нет ни дня стажа, он всё равно получит пенсию. Только это будет социальная пенсия, которая назначается на 5 лет позже.

Надо ли предпенсионерам получать справку?

Татьяна Богданова: В 2019 г. появляется новая категория льготников — предпенсионеры. У пенсионеров на руках есть удостоверение или справка. Предпенсионерам тоже надо получать какую-то бумагу?

Антон Дроздов: Если человеку нужна справка, подтверждающая статус предпенсионера, ПФР всегда предоставит её. Но на получении льгот это никак не отражается, поскольку между фондом и ведомствами существует электронное взаимодействие.

К примеру, граждане предпенсионного возраста освобождены от уплаты имущественного налога или налога с шести соток земли. Льготой пользуются женщины с 55 лет и мужчины с 60. Для её получения достаточно будет подать заявление в налоговый орган, а он уже сам сделает запрос в ПФР, чтобы подтвердить предпенсионный статус.

Аналогичное взаимодействие у ПФР с центрами занятости, которые будут выплачивать предпенсионерам повышенное пособие по безработице (в 2019 г. это 11 280 руб.). Региональные власти смогут предоставить свои льготы, также используя сведения из ПФР.

У лиц предпенсионного возраста ещё будут два оплачиваемых дня в год на диспансеризацию. Сама диспансеризация пройдёт бесплатно за счёт средств ОМС, а отпуск оплатит работодатель. Но здесь как раз понадобится справка из ПФР или от работодателя. Сейчас уже 800 тыс. компаний заключили соглашения с ПФР о заблаговременной работе по назначению пенсий, и у половины из них есть допсоглашения о подтверждении статуса предпенсионера. Сейчас мы продолжаем эту работу.

Татьяна Богданова: Какое будущее ждёт накопительную пенсию? Накопления замораживают 6-й год подряд.

Антон Дроздов: Базовой останется страховая пенсия, имеющая солидарный характер. Но будут развиваться и другие добровольные виды пенсий, такие как индивидуальная и накопительная.

Сейчас пенсионные накопления в системе обязательного пенсионного страхования имеют 77 млн россиян, их общий объём составляет более 4,4 трлн руб. Одновременно существует система добровольных пенсионных накоплений, которой пользуются 6,2 млн человек, объём сформированных пенсионных резервов тут 1,2 трлн руб.

Кстати, у нас существует немало добровольных корпоративных пенсий. Но в основном в них участвуют крупные нефтяные компании и банки. Кроме того, в настоящее время Минфин и ЦБ готовят законопроект, который установит правила формирования накопительной пенсии. Текст закона должен появиться в 2019 г.

Что касается накопительной части пенсии, то она никуда не исчезла и продолжает выплачиваться. Средства (4,4 трлн руб.) инвестируются НПФ или государственной управляющей компанией и будут выплачиваться гражданам по нынешнему пенсионному возрасту, то есть в 55 и 60 лет. А что будет с этими накоплениями с появлением новой накопительной системы, будет прописано в законе. Возможно, гражданам по их желанию предложат перевести эти накопления в новую систему.

Татьяна Богданова: В начале этого года было введено несколько новшеств для повышения рождаемости. Много ли людей воспользовалось выплатами из маткапитала?

Антон Дроздов: У нас в этом году появились две новации — возможность направлять средства маткапитала на ежемесячную выплату при рождении второго ребёнка (при условии, что доход ниже 1,5 прожиточного минимума на члена семьи) и на оплату услуг по присмотру и уходу за детьми, в том числе частных. В результате траты семей в целом на образование в 2018 г. увеличились на 48%. Это говорит о том, что возможность оплачивать ясли и детсад из маткапитала оказалась востребованной. Если же говорить о выплатах из маткапитала для малообеспеченных семей, желающих оказалось 9%.

Какие выплаты за детей, рождённых в СССР?

Татьяна Богданова: Тренд этого года — пенсионные фейки. Чуть ли не каждую неделю появлялись «новости» о новых выплатах за советский стаж, за долгий брак или, наоборот, об отмене пенсий.

Антон Дроздов: И доверчивостью пенсионеров часто пользуются мошенники. Они звонят, ходят по квартирам, представляются сотрудниками ПФР. На самом деле наши сотрудники по домам не ходят. И вообще, хочется предупредить всех пенсионеров, чтобы они не доверяли всей информации, которая распространяется по Интернету и часто бывает ложной. Хотите узнать правду? Её всегда можно прочитать на сайте ПФР или выяснить, позвонив нам на «горячую линию».

Татьяна Богданова: Пожалуй, единственная шумная новость оказалась правдой — доплата за детей, рождённых в СССР.

Антон Дроздов: К нам обратилось больше 7 млн человек. 5 млн перерасчёт оказался выгоден, и он был произведён. В результате размер пенсий у данных пенсионеров был увеличен в среднем на 460 руб.

Татьяна Богданова: За четыре года ПФР сократил 17% сотрудников. Не скажется ли это на качестве услуг, не появятся ли очереди?

Антон Дроздов: Сокращения для нас не самоцель, и они проводятся без ущерба для качества обслуживания. Останутся все клиентские службы в районных центрах, которые будут работать с населением. Оптимизация происходит за счёт того, что мы внедряем современные информационные технологии. В прошлом году в клиентские службы пришли 30 млн человек, в этом — уже 25 млн. Люди начинают активнее пользоваться электронными услугами, получать их через личный кабинет на сайте ПФР, в МФЦ, на едином портале госуслуг. В дополнение к личному кабинету запущено мобильное приложение ПФР для смартфонов, которое делает доступ к нашим электронным услугам ещё проще. Кроме того, создаётся единый контактный центр, который будет обрабатывать обращения граждан, поступающие по разным каналам (сайт, телефон, электронная почта и др.), чтобы можно было мгновенно ответить людям на интересующие их вопросы.

В среду, 2 декабря, Пенсионный фонд Украины (ПФУ) начал финансирование пенсий декабря, согласно утвержденному графику.

Об этом сообщает пресс-службу ПФУ.

По состоянию на 2 декабря, на пенсионные выплаты направлено 0,6 млрд гривен.

Фонд напомнил, что выплату пенсий проведут в определенную каждому пенсионеру дату выплаты в установленном порядке.

Ранее мы уже писали, что в бюджете Украины есть средства на выплату пенсий за декабрь 2020 года, а также деньги на плановые повышения в 2021 году.

Также мы уже сообщали, что с 1 декабря в Украине растет прожиточный минимум. Пенсии и соцвыплаты в декабре вырастут: прожиточный минимум повысился.

Таким образом выплаты, которые к нему привязаны, тоже вырастут. Речь идет о пенсии, пособии по безработице, пособии на детей и алиментах.

Также вам может быть интересно

![]()

Мужчина дважды насиловал пенсионерку: в третий раз жертва смогла дать отпор![]()

Умер Борис Плотников, сыгравший роль Борменталя![]()

Верховная Рада поддержала легализацию криптовалюты в Украине![]()

Умерла звезда фильма «Весна на Заречной улице» Нина Иванова

Топ 5 читаемых

- Рак легких: как не упустить начало заболевания

- Нужно ли лечить холодовую аллергию

- Пенсии переселенцам: Ощадбанк рассказал о нюансах СМС-информирования

- Коронавирус в Украине: число случаев заражения на 7 декабря

- Повышение пособий с 1 декабря: на сколько увеличились выплаты

Все права на материалы, опубликованные на данном ресурсе, принадлежат ООО «Издательский Дом УМХ». Какое-либо использование материалов без письменного разрешения ООО «Издательский Дом УМХ» запрещено. При правомерном использовании материалов с данного ресурса, прямая гиперссылка на www.aif.ua обязательна.

Материалы с пометками ОБРАТИТЕ ВНИМАНИЕ, НОВОСТИ КОМПАНИЙ, КОМПАНИИ, БУДЬТЕ ЗДОРОВЫ, ПОЛЕЗНЫЙ ВЫБОР, ЛЮДИ ДЕЛА, МНЕНИЯ, ВЫБОРЫ, ПРЕСС-РЕЛИЗ, СМОТРИМ ЛУЧШЕЕ публикуются на коммерческой основе.

Редакция не несет ответственности за достоверность информации, содержащейся в рекламных объявлениях. Редакция не предоставляет справочной информации.

Адрес редакции: 04080, Киев, ул.Кирилловская, 104 телефон: (044) 205-43-04

Правила комментирования

Эти несложные правила помогут Вам получать удовольствие от общения на нашем сайте!

Для того, чтобы посещение нашего сайта и впредь оставалось для Вас приятным, просим неукоснительно соблюдать правила для комментариев:

Сообщение не должно содержать более 2500 знаков (с пробелами)

В комментариях запрещаются выражения, содержащие ненормативную лексику, унижающие человеческое достоинство, разжигающие межнациональную рознь.

Запрещаются спам, а также реклама любых товаров и услуг, иных ресурсов, СМИ или событий, не относящихся к контексту обсуждения статьи.

Не приветствуются сообщения, не относящиеся к содержанию статьи или к контексту обсуждения.

Редакция оставляет за собой право публикации отдельных комментариев в бумажной версии издания или в виде отдельной статьи на сайте www.aif.ru.

Если у Вас есть вопрос или предложение, отправьте сообщение для администрации сайта.

В первоначальный текст закона, подготовленный Минтрудом, было внесено 286 поправок. Большинство из них отклонили, но часть всё-таки вошла в документ. Каков же итоговый вариант нового закона о пенсиях?

Когда страховая и социальная?

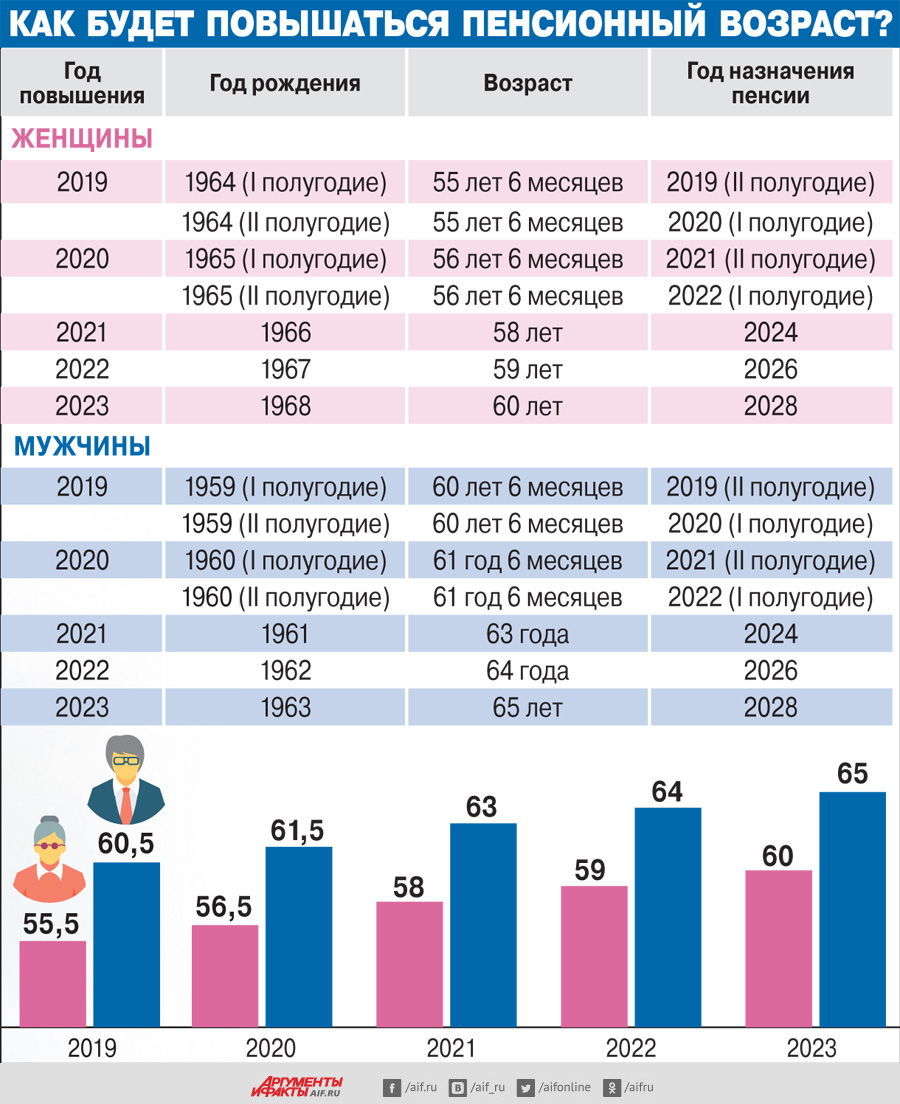

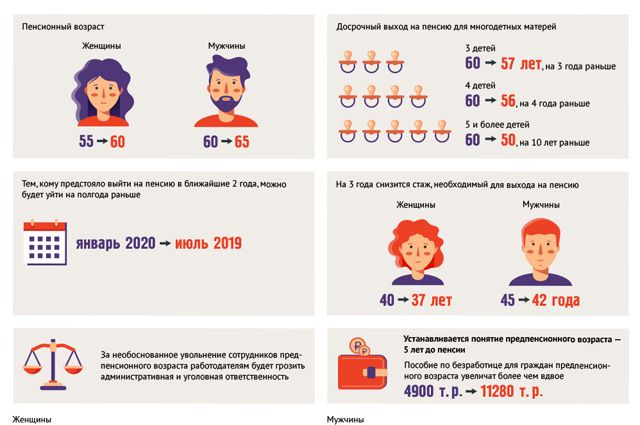

По новому закону, пенсионный возраст в России увеличился на 5 лет. Отныне женщины будут выходить на заслуженный отдых в 60 лет, мужчины - в 65. Но «по полной» новый возраст начнёт действовать для женщин 1968 года рождения и моложе. Для мужчин - с 1963 года рождения и моложе. Все, кто старше, подпадают под так называемый переходный период - в течение ближайших 10 лет для них пенсионный возраст будет повышаться постепенно (см. инфографику).

Впрочем, всё это касается только тех, кто заработает страховую пенсию - сейчас для этого надо накопить минимум 30 пенсионных баллов и иметь не меньше 15 лет страхового стажа. Если баллов или стажа не хватит, если человек работал нелегально или вообще не работал, придётся рассчитывать только на социальную пенсию. Для неё возраст тоже увеличивается на 5 лет. Женщины смогут получить социальную пенсию в 65 лет, мужчины - в 70 лет. И этот «социальный» возраст выхода на пенсию тоже будет повышаться постепенно в течение 10 лет.

Что ждёт педагогов, медиков и северян?

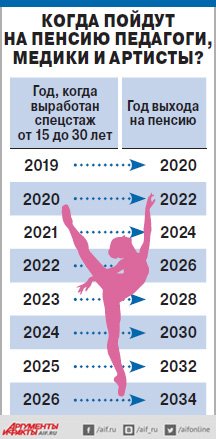

На 5 лет отодвигается и выход на пенсию для педагогов, медиков, артистов и прочих творческих работников. По новым правилам, они должны выработать свой специальный стаж (от 15 до 30 лет в зависимости от категории льготника), но выйти на пенсию смогут лишь спустя пятилетку. Исключение, как и для всех остальных, делается на 10-летний переходный период - с 2019 по 2028 год срок обращения за пенсией для них будет переноситься на срок от 1 до 5 лет (см. инфографику). К примеру, если школьный учитель в 2021 г. выработает необходимый 25-летний педагогический стаж, пенсия ему будет назначена через 3 года, то есть в 2024 г.

Для жителей районов Крайнего Севера и местностей, приравненных к ним, пенсионный возраст также повышается на 5 лет. Женщины-северянки смогут выйти на заслуженный отдых в 55 лет, мужчины - в 60 лет. Но при условии, что к этому возрасту они успели отработать необходимый северный стаж. Изменения не коснутся только малочисленных коренных народов Крайнего Севера. Для них пенсионный возраст оставили без изменений: 50 лет для женщин и 55 - для мужчин.

Кому досрочно?

Ничего не меняется для работников вредных и опасных производств - шахтёров, химиков и др., а также полицейских, военных и других сотрудников силовых ведомств, которые получают пенсии не по линии Пенсионного фонда.

Неизменными остаются и условия для многодетных матерей с 5 и более детьми - при наличии необходимого страхового стажа в 15 лет они по-прежнему смогут выйти на пенсию в 50 лет. Но теперь право на досрочный выход появилось у матерей с 4 детьми - для них он будет на 4 года раньше, то есть в 56 лет. Если у женщины трое детей, она сможет выйти на пенсию на 3 года раньше нового пенсионного возраста, то есть в 57 лет.

Досрочно на пенсию на 2 года раньше смогут выйти и те, кто успел к этому времени отработать большой страховой стаж (официальный, за который отчислялись взносы в ПФР). Женщинам, чтобы начать отдыхать в 58 лет, надо отработать 37 лет. Мужчинам, чтобы выйти на пенсию в 63 года, понадобится страховой стаж 42 года.

Когда отдадут накопительную часть?

В отличие от страховой пенсии, накопительную будут выплачивать по старому возрасту - с 55 лет женщинам и с 60 лет мужчинам. Речь идёт о людях 1967 года рождения и моложе, работодатели которых в течение 12 лет - с 2002 по 2013 год - отчисляли страховые взносы на накопительную пенсию - сначала 3% от заработка, потом 6% (государство тогда всех «подписало» делать накопления). В НПФ сейчас средний счёт на человека составляет 71 тыс. руб. Как свои накопления получат люди в 55 и 60 лет - разово или по частям, законодатели пока не решили.

Когда пенсия у чиновников?

Повышение пенсионного возраста для госслужащих началось ещё в 2017 г. - ежегодно по полгода до 65 лет для мужчин и до 63 лет для женщин. Теперь принято решение, что с 1 января 2020 г. шаг «ускорится» - возраст чиновников будет увеличиваться по году в год.

Кто такие предпенсионеры?

В отечественном законодательстве появилось новое понятие - «граждане предпенсионного возраста». Начинается этот возраст в 55 лет у женщин и в 60 лет у мужчин. Вместе с пенсионным законом был принят пакет документов, защищающих интересы предпенсионеров. Во-первых, ввели административную и уголовную ответственность за увольнение таких работников и за отказ в приёме на работу. Во-вторых, за работодателями закрепили обязанность ежегодно предоставлять предпенсионерам 2 дня на бесплатную диспансеризацию с сохранением зарплаты. В-третьих, для людей старше 55 и 60 лет установили пособие по безработице 11 280 рублей. Но платить его будут не больше одного года. В-четвёртых, предпенсионеры смогут пройти переобучение и курсы повышения квалификации - на специальные программы занятости в бюджете заложены 5 млрд руб.

В-пятых, все льготы, которые предоставляются сейчас пенсионерам, будут сохранены для предпенсионеров. Речь идёт как о региональных льготах (каждый субъект вносит изменения в своё законодательство), так и федеральных - освобождение от налогов на квартиру, дом, дачу, гараж и 6 соток земли. Платить налоги на имущество предпенсионерам не придётся. Но! Такое право будет сохраняться только на переходный 10-летний период. Закончится он в 2028 г. Это значит, что женщины 1973 года рождения и моложе и мужчины 1968 года рождения и моложе уже не смогут воспользоваться льготами.

Что ещё хотят изменить?

Закон о пенсиях будет рассмотрен в Совете Федерации и затем отправлен на подпись к президенту. Но, видимо, это не последние изменения в пенсионном законодательстве. Татьяна Голикова уже не раз озвучивала идею отказа от действующей в России с 2015 г. балльной пенсионной формулы. «Это очень сложное решение, но нам придётся его принимать», - заявила на днях вице-премьер, объяснив свою позицию так: «Балльная формула так и не заработала в полном объёме. Расчёт осуществляется немного запутанным способом, а потом результат индексируется на уровень инфляции. Это вызывает много вопросов. Пенсия должна зависеть от стажа и того заработка, который получал работник во время своей трудовой деятельности».

Ещё одно нововведение, которое может появиться в ближайшие годы, - индивидуальный пенсионный капитал (ИПК). Минфин планирует, что он заработает с января 2020 г. Что это такое? ИПК придёт на смену замороженным с 2013 г. обязательным пенсионным накоплениям. Но, в отличие от прежней системы, отчисления будет делать не работодатель, а сам работник в размере от 1 до 6% от заработка. Причём подключение к ИПК предполагается сделать принудительно-добровольным, когда молчание означает согласие. Если работник не захочет отдавать часть зарплаты на будущую пенсию, он должен написать заявление об отказе своему работодателю (а через 5 лет повторить). Если не сделает этого, отчисления в НПФ пойдут автоматически. Эта история коснётся всех без исключения официально работающих граждан страны. Впрочем, как сообщили в ЦБ, итоговый вариант законопроекта по индивидуальному пенсионному капиталу пока не готов.

С 2015 г. пенсии начнут считать по-новому. Как можно будет узнать, какую пенсию ты заработал? Не уменьшатся ли выплаты после перерасчёта по изменённой формуле у нынешних пенсионеров? Куда денут 6% накопительной её части?

На эти вопросы ответил Андрей Пудов, замминистра труда и соцзащиты.

Екатерина Донских, «АиФ»: Пенсионные права будут считать в баллах. Мы не могли и в «живых» деньгах, о которых писали в «письмах счастья», понять, какая пенсия у нас будет. Как же в баллах разберёмся?

Андрей Пудов: Максимально в год можно будет заработать 10 баллов страховой пенсии. Их получит тот, кто отчислит взносы с зарплаты в 568 тыс. руб. в год (порог, выше которого страховые взносы не берутся. - Ред.). Соответственно, тот, кто зарабатывает в год в 2 раза меньше, получит 5 баллов. По расчётам, на сегодняшний день 1 балл условно можно считать равным 64 руб. То есть за год при максимальных отчислениях можно заработать 640 руб. к страховой пенсии. За 10 лет получается 6400 руб. Но надо учесть, что каждый год стоимость балла будет расти не меньше чем на коэффициент инфляции и по росту доходов Пенсионного фонда. Так же как и сейчас индексация пенсий по этим показателям будет проходить 1 февраля и 1 апреля.

ПФР будет учитывать баллы на вашем персонифицированном счёте. Их количество можно будет узнать, заказав выписку со счёта в ПФР или самостоятельно на портале «Госуслуги». Чтобы посчитать, какую пенсию вы заработали на данный момент, нужно будет просто умножить количество баллов на стоимость одного балла. Этот показатель ежегодно будет определяться постановлением правительства, и узнать его легко можно будет на сайте ПФР.

Кстати, кроме страховой пенсии будет ещё и фиксированная выплата к ней. В настоящее время её аналог, фиксированный базовый размер, равен 3610 руб. А пенсионерам старше 80 лет и некоторым другим выплачивается в двойном размере. Базовая часть, как и страховая, также индексируется дважды в год.

- При переходе на новую формулу как будет пересчитана пенсия нынешним пенсионерам? У кого может измениться размер?

- Сумма страховой части пенсии будет поделена на стоимость балла. Так узнаем количество баллов, заработанных пенсионером.

Размер пенсии ни у одного пенсионера не уменьшится. Увеличится пенсия у родителей, которые находились в отпуске по уходу за 2 или 3 детьми. В отличие от действующего сегодня порядка уход за вторым ребёнком будет учтён в двукратном размере. За 3-го ребёнка, уход за которым сегодня вообще не берётся для расчёта пенсии, будет прибавляться 1,5 года к трудовому стажу, и пенсионные права будут учтены в трёхкратном размере. Если в пенсионном деле родителя есть свидетельства о рождении детей, то перерасчёт сделают автоматически. Если этих документов в деле нет, их нужно будет принести в ПФР в начале 2015 г.

- Теперь можно оставить в накопительной части 6% или 2%?

- Теперь для граждан с 1967 г. рождения появится выбор, оставить 6% в накопительной части или отчислять полностью все 22% (с учётом этих 6%) в страховую часть. В страховой части государство гарантирует ежегодную индексацию суммы взносов. В накопительной части доход может быть выше или его может и не быть вовсе. Это будет зависеть от того, как сработал негосударственный пенсионный фонд или управляющая компания. По вводимой сейчас системе страхования пенсионных накоплений, если доходность НПФ или УК будет отрицательная, гарантированно вы получите номинал того, что вы накопили.

- Но в 2014 г. накопительные взносы из НПФ забирают?

- Не совсем так. Скажем, вы уже выбрали негосударственный пенсионный фонд, куда идут ваши отчисления на накопительную часть. Те ваши взносы, которые до 2014 г. там сформировались, остаются в НПФ, продолжают инвестироваться. Но с начала 2014 г. и до того момента, пока ваш НПФ не пройдёт «диспансеризацию», 6% будут перечисляться в страховую часть пенсии и там же останутся (эти деньги будут индексировать по всем правилам и учитывать при назначении вам страховой пенсии). НПФ должен будет войти в госсистему сохранности пенсионных накоплений, так же как это сейчас действует в банковской сфере. Как только пройдут эти процедуры, а это может произойти и в середине 2014 г., 6% снова будут переводить в тот же самый фонд или управляющую компанию.

- А что будет с 6% «молчунов»?

- Накопительная часть отчислений тех, кто ни разу не писал заявление о распоряжении своими пенсионными накоплениями, с 2014 г. начнёт поступать в страховую. Если гражданин решит всё-таки сохранить накопительную часть, то у него будет право до конца 2015 г. определиться с выбором.

- Имеет ли смысл «молчуну», который уже подумывает о переводе 6% в негосударственный фонд, писать заявление до конца 2014 г.?

- Мне кажется, имеет смысл подождать, скажем, до 2015 г., пока НПФ пройдут эту своеобразную проверку, тем более если вы не решили, в каком именно фонде сохранять свои 6%. Кстати, это может быть и государственная управляющая компания - ВЭБ. Для того чтобы накопительную часть сохранить именно там, тоже надо будет написать заявление. В 2014 г. Центробанк проведёт «санацию» всех НПФ. Если кто-то не будет соответствовать новым нормам, то он не сможет привлекать новых застрахованных лиц. И деньги, включая доходы от вложения средств, передадут Пенсионному фонду РФ во временное управление. После этого гражданин сможет выбрать, передать средства в другой НПФ или перевести их в страховую часть. В случае если окажется, что у НПФ, не прошедшего проверку, на счетах меньше, чем сумма платежей, которые перечислили ему граждане, государство выступит в роли страховщика и компенсирует недостачу по номиналу.

- Что будет, если негосударственный фонд лопнет и не сможет выплачивать пенсии?

- Именно для таких случаев и создаётся система страхования пенсионных накоплений. Когда придёт время выплачивать гражданину накопительную пенсию, а у НПФ не будет денег, сначала деньги он берёт из страхового резерва НПФ (они обязаны будут создать для себя такую «подушку»). Если этот резерв будет выбран, то на помощь придёт Агентство по страхованию вкладов, куда НПФ обязаны будут делать небольшие взносы. Если и этой помощи не хватит и у НПФ окажется недостаточно средств для выплаты пенсий, все накопления из негосударственного фонда передадут в ПФР, который и обеспечит выплату накопительной части пенсии.

- Почему только сейчас решили, что НПФ работают не так, как положено, и нужно их «переделать»? Ведь граждане с 2002 г. туда свои накопления переводят!

- До сих пор НПФ только накапливали деньги. С 2012 г. начались реальные выплаты накопительной пенсии, и у них обострились проблемы. Так, в 2012-2013 годах были отозваны лицензии на работу в обязательном пенсионном страховании у 10 НПФ. Поэтому для обеспечения полной сохранности накоплений граждан необходимо скорректировать действующее законодательство.

№ 43(687) от 06.11.19 [ «Аргументы Недели », Константин Гурдин, Обозреватель отдела Экономика ]

Только начали стихать страсти после резкого повышения пенсионного возраста. Но суть осталась: с подачи правительства огромному проценту населения без того нищая пенсия светит разве только в загробном мире. У этого шага были серьёзные политические последствия – реформа обернулась обвальным падением поддержки партии власти со стороны народа. Даже священники не смолчали, критиковали реформу со словами «для этих людей нет Бога». Казалось бы, после такого кошмара стоит попридержать коней. Но нет, по горячему следу Министерство финансов затеяло новую реформу пенсионной системы. В конце октября оно опубликовало новый устрашающий план, который можно охарактеризовать просто и коротко – жуть полная.

ЕСЛИ верить Росстату, к середине 2019 г. средний размер пенсии в России составил 14, 168 тыс. рублей. Это ниже нормального уровня даже не жизни, но выживания, не более трети официальной средней зарплаты. Да и эта позорная цифра, как водится, среднее по больнице, потому что включает всяческие многочисленные сочные пенсии с генеральскими, ведомственными, газпромовскими и т.д. доплатами. То есть обычный человек на пенсии не получает и этих жалких копеек.

Система напрочь несправедливая, при ней на пенсии хорошо разве только бывшим высокопоставленным слугам государства. При этом устроено всё дебильно, даже если человек всю жизнь зарабатывал много, на пенсии получит гроши. Государство собиралось хоть как-то поправить ситуацию с помощью накопительной части. Обещали, что при желании человек на пенсии сможет забрать все эти набежавшие за многие годы накопительные средства сразу и целиком. Кроме того, они будут наследоваться. Тут, разумеется, в очередной раз грубо наврали. Накопительные пенсионные деньги давно изъяты у народа, официально якобы заморожены на период с 2014 по 2022 год. Речь, между прочим, про 6% с каждой зарплаты. Каждый год набегает ошеломляющая сумма, потому что общий фонд оплаты труда в России в прошлом году дорос до 48, 2 трлн рублей.

Похоже, скоро будет ещё веселее. Пока правительство шестой год подряд как хочет крутит «замороженными» триллионами, которые накапали не с неба, а из народного кармана, Минфин придумал новый грандиозный пенсионный развод. Говорят, работа над проектом шла три года. И что в итоге родило ведомство Антона Германовича Силуанова? Предложило простейшую схему. По новому плану каждый работник должен решить, какую часть зарплаты он хочет откладывать на старость. Решает, пишет заявление в отдел кадров, после чего хоть 5%, хоть 25% заработка автоматом капает уже не ему в карман, а в государственный фонд. На эти накопления обещают какие-то налоговые льготы, но даже в начальном проекте они совершенно смешные, вдобавок с массой ограничений.

Теперь отследим траекторию рук Минфина. Первый вопрос: чем, вообще говоря, эта схема отличается от простейшего накопления средств на банковском счёте? И сейчас каждый желающий может откладывать часть зарплаты, какую заблагорассудится. При этом сам решает, сколько, когда, куда, под какой процент. Минфин назвал затею ни много ни мало «гарантированным пенсионным планом». Только, по сути, народ должен сам себе гарантировать пенсию, из собственных средств.

К слову о гарантиях, они как раз в этой схеме крайне сомнительны. В нормальной ситуации деньги на пенсию копятся 35–40 лет и более. Пока не вышел на пенсию, забрать их будет нельзя, потому что по плану Минфина все эти десятилетия они будут крутиться в надёжных руках правильных, назначенных государством людей. Это не банк, тут нельзя в любой момент явиться за вкладом. Тут терпи, сколько скажут, то есть пока не стукнет 65 лет. Спрашивается, каковы шансы, что хотя бы через пару десятилетий от этих будущих пенсионных средств в руках этих «правильных ребят» вообще хоть что-то останется?

Напомним, за два десятилетия в нашей стране разразились четыре серьёзнейших экономических кризиса. Только за последние 9 лет курс национальной валюты упал почти в три раза! А за 10 лет общая инфляция официально составила 104%, то есть всё подорожало в два раза. А за 15 лет по инфляции натикало 250%, за 20 лет того веселее – 780%. Иными словами, за 30–40 лет даже простые скачки инфляции, не говоря уже про пару-тройку совершенно неизбежных на таком расстоянии кризисов, не оставят от пенсионного капитала вообще ничего.

Вопрос: готовы ли люди 30–40 лет подряд без всяких реальных гарантий каждый месяц отстёгивать заметную часть зарплаты такому правительству? Так что ключевой вопрос тут: кто, кому и что гарантирует? По плану Минфина получается, что народ из собственной зарплаты ценой неизбежной потери части трудового дохода гарантирует невероятное процветание тем самым «правильным ребятам», которым высочайшим указом будут доверены его средства. При этом речь не просто о больших, невероятных, грандиозных деньгах. Потому что во всём мире нет никого богаче пенсионных фондов. Даже самые крупные банки, самые разжиревшие миллиардеры – пылинки и карлики рядом с их капиталом. Скажем, крупнейший пенсионный фонд в США, кстати федеральный, к 2019 г. накопил 2, 72 трлн долл., что по курсу даёт 177 трлн руб., или примерно 10 годовых бюджетов России. Всего в мире 8 пенсионных фондов с активами более полутриллиона долларов, среди них японский, норвежский, австралийский и южнокорейский. Пенсионных фондов с активами более 100 млрд долл. в мире 23 штуки. При этом, что интересно, российский Пенсионный фонд в их число не попадает.

Что в итоге? Представим, народ поверил плану Минфина, начал отстёгивать пенсионные на добровольной основе. Пускай в среднем 5% зарплаты. С учётом размера фонда оплаты труда по РФ это даёт 2, 4 трлн руб. в год. То есть, по плану Минфина, в чистом поле, с нуля, возникает некая организация, сидящая на невероятном, ошеломляюще огромном, завораживающе гигантском капитале. При этом, что важно, огромный доход – ежемесячный и гарантированный. Это оборот уровня самых крупных российских компаний. Практически второй «Газпром», вторая «Роснефть». За 30 лет в кармане этой чудесной организации простым самотёком накапает никак не менее 70 триллионов! Что от них останется уже лет через 10–15 – бог весть. Сдержат ли за грядущие десятилетия будущие правительства хоть часть обещаний или опять и не раз круто запустят руки в народный карман? Ясно одно: те, кто сядет на такой капитал, в старости точно не пропадут.

Константин ГУРДИН

Потери России от пандемии COVID-19 могут составить более 600 тысяч человек

Набиулина признала, что инфляция в России складывается выше ожиданий ЦБ

В Росстате рассказали, в каких регионах дети реже ходят в детский сад

Avia.pro: купленные США израильские системы «Железный купол» могут почти гарантированно уничтожать российские «Авангарды»

Sohu считает Кадырова возможным преемником Путина

Челиндбанк снизил ставки по потребительским кредитам

В Европе всё началось раньше, но через какое-то время будет и у нас

Почему в СССР повсеместно высаживали тополя

Рост цен превысил ожидаемый уровень. Особенно подорожали продукты и лекарства

Россия - тайное акционерное общество? Закупки Росгвардии, ФСО и «Роскосмоса» планируют засекретить

Росстат рассказал о регионах России, где чаще умирают молодые мужчины

Бюджет: планы и реальность

На подходе новая элита. Старая уходит с миром

Станьте членом КЛАНА и каждый вторник вы будете получать свежий номер «Аргументы Недели», со скидкой более чем 70%, вместе с эксклюзивными материалами, не вошедшими в полосы газеты. Получите премиум доступ к библиотеке интереснейших и популярных книг, а также архиву более чем 700 вышедших номеров БЕСПЛАТНО. В дополнение у вас появится возможность целый год пользоваться бесплатными юридическими консультациями наших экспертов.

-

Введите свой электронный адрес, после чего выберите любой удобный способ оплаты годовой подписки

Читайте также: