Статья ддс по платежам в пфр

Ведение учета в разрезе статей движения денежных средств необходимо в 1С 8.3 Бухгалтерия для корректного формирования ОДДС (отчет о движении денежных средств).

Данным отчетом пользуются руководители и акционеры для того, чтобы анализировать работу компании. Так же данный он является одной из форм годовой бухгалтерской отчетности (ОКУД 0710004) и сдается не позднее трех месяцев после окончания года.

Настройка

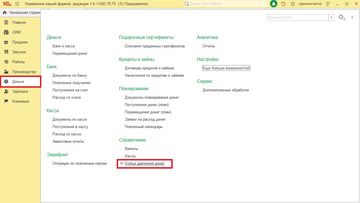

Для того, чтобы настроить использование статей движения денежных средств в 1С 8.3 перейдите в меню «Администрирование» и выберите пункт «Параметры учета».

В открывшейся форме нажмите на ссылку «Настройка плана счетов». Дальше выберите пункт «По расчетным счетам». В этом примере пункт называется «По расчетным счетам и статьям движения денежных средств» в связи с тем, что все настройки были установлены по умолчанию ранее.

Перед вами откроется форма настройки 1С для учета ДСС. Если по умолчанию не установлен флаг «По статьям движения денежных средств», установите его. В зависимости от настроек данный флаг моет быть установлен по умолчанию и изменение этой надстройки будет недоступно.

Нажмите на кнопку «Записать и закрыть» и можно перейти к настройке самих статей ДДС.

Ввод и пример заполнения списка статей ДДС

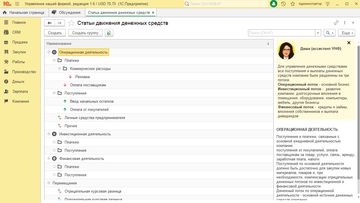

Сам список статей ДДС расположен в меню «Справочники».

В типовой поставке конфигурации 1С в справочнике для примера уже есть некоторый перечень статей ДДС. При необходимости добавления новых статей самое главное – корректно указать вид движения ДС. Дело в том, что он напрямую влияет на отчет о движении ДС.

Наименование можно указать произвольное. Так же данный справочник поддерживает группировку его элементов. Делать это не обязательно, но желательно для дальнейшего удобства в работе. Кроме того, группировка статей затрат позволяет получать итоги по разным видам деятельности в дальнейшем.

Если вам необходимо, чтобы при создании какого-либо документа прихода или расхода денежных средств по-умолчанию проставлялась конкретная статья, укажите в ее карточке операцию по умолчанию.

Нельзя установить сразу несколько статей затрат по умолчанию для одной и той же операции. Во избежание этого, при выборе те операции, у которых уже назначена основная статья, отображаться не будут.

В форме списка перечень статей затрат с видами операций отображаются при нажатии на гиперссылку «Основные статьи».

Использование справочника статей ДДС

При формировании отчета о ДДС в 1С 8.3, всегда сверяйте полученные суммы с оборотно-сальдовой ведомостью по 50 и 51 счетам. Если в оборотке сумма больше, значит, вы не проставили статью ДДС в каком-то документе. В противном случае вы могли указать статью ДДС там, где этого не требуется.

Суммы из документов, в которых не указана статья будут отображены в оборотно-сальдовой ведомости с пустой группировкой, поэтому найти их не трудно.

Если в справочнике статей ДДС вы их группируете, то в отчетах можно получить по ним итоги, изменив тип группировки у статьи.

В некоторых других конфигурациях 1С, например в ERP статьи ДДС необходимы для аналитики по управленческому учету.

Например, для определенной статьи устанавливается лимит расхода на конкретный месяц. Затем создается заявка на расходование ДС по этой статье. Так же они используются в платежном календаре.

Правильное ведение учета по статьям движения ДС не только позволяет сдавать бухгалтерскую отчетность в срок и без ошибок, но и помогает руководству анализировать деятельность предприятия более структурировано.

Отчет о движении денежных средств

Отчет о ДДС — одна из четырех ключевых форм бухгалтерской отчетности. Компании сдают его в налоговую вместе с бухгалтерским балансом, отчетом о финансовых результатах и отчетом об изменениях капитала. Форма отчета о движении денежных средств закреплена в Приложении 2 Приказа Минфина РФ от 02.07.2010 № 66Н.

В нем раскрывается информация о движении денег в компании в виде поступлений и платежей. Скажем сразу: нельзя путать поступление с выручкой, а платежи с расходами.

Отличие поступлений и платежей в отчете ДДС от доходов и расходов

Отличий много, поэтому путать поступления и доходы нельзя. Во-первых, эти два понятия чаще всего разнесены во времени, например, из-за отсрочки по платежу. Во-вторых, не каждое поступление — это доход, и не каждый платеж — расход.

Пример. ООО “Моя оборона” продает чай. В июне компания продала чай на 300 тыс. рублей. Но по факту деньги получила только в августе. На производство этого чая было затрачено 100 тыс. рублей на крафт-пакеты. Но директор договорился с производителем пакетов об отсрочке и заплатит только в июле. Кроме того, компания в июле взяла в займ 50 тыс. рублей. В таблице мы разбили доходы, расходы, поступления и платежи по месяцам.

| Июнь, руб. | Июль, руб. | Август, руб. |

|---|---|---|

| Доход | 300 000 | |

| Расход | 100 000 | |

| Поступление / приток | 50 000 | 300 000 |

| Платеж / отток | 100 000 |

Как видите, доход в примере признан раньше, чем реально пришли деньги. То же и с расходами. А вот займ — это вообще не доход, так как деньги нужно вернуть. Но в отчете о ДДС приход займа фигурирует. Если бы ООО “Моя оборона” выдало кому-то займ, то мы бы зачли его сумму в оттоке, но никак не в расходе.

При бартере денежных потоков не будет в принципе, так как деньги не перемещаются. А вот доходы и расходы будут. Доход — стоимость полученного имущества, расход — стоимость переданного.

Структура движения денежных средств

Структура отчета обычно одинаковая. Неважно, предназначен отчет для внутреннего пользования или для сдачи в ФНС, выделяют три группы денежных потоков.

Денежные потоки от текущих операций или операционной деятельности

Это все движения денег, связанные с основной деятельностью компании, обычно это самый крупный раздел отчета. Здесь фиксируют:

- поступления от реализации товаров и услуг;

- платежи поставщикам и подрядчикам;

- арендные, лицензионные платежи, роялти;

- перечисления для оплаты труда работников и так далее.

Денежные потоки по инвестиционным операциям

В этот раздел включают все платежи и поступления по инвестиционной деятельности компании. Это могут быть:

- поступления от продажи оборудования, машин, зданий;

- притоки от продажи акций других компаний;

- поступления в виде дивидендов по имеющимся у организации акциям;

- платежи за покупку нового оборудования и других основных средств;

- платежи при покупке акций и ценных бумаг и так далее.

Денежные потоки по финансовым операциям

Здесь отражают все денежные движения, связанные с кредитами и займами. Например:

- поступления в виде кредитных или заемных средств;

- вклады собственников;

- притоки от выпуска акций;

- платежи собственникам при выкупе у них акций;

- выплаты по дивидендам.

По каждой группе потоков считают сальдо — разницу между поступлениями и платежами. В рамках одной группы значение может быть со знаком “+” или со знаком “-”. Затем сальдо по всем группам суммируют и прибавляют к остатку денежных средств на начало периода.

Итоговая сумма не может быть меньше 0! Иначе выходит, что денег вы израсходовали больше, чем их было, а это невозможно. Это главное правило, которое нужно соблюдать при составлении отчета.

Методы составления отчета ДДС

Всего есть два метода для составления ДДС: прямой и косвенный. В отечественной практике используют только прямой метод. Косвенный чаще встречается за рубежом.

Прямой метод

При построении отчета ДДС бухгалтер использует все проводки, корреспондирующие со счетами 50-55. То есть распределяет все платежи и поступления по кассе и счетам по виду денежного потока. Это единственный метод, который законодательно разрешен в России.

Минус прямого метода в том, что он никак не соотносится с прибылью из отчета о финансовых результатах.

Косвенный метод

В России не используется. Таким способом отчет собирают при применении МСФО. Этот метод тесно связан с отчетом о финансовых результатах и бухбалансом. При составлении бухгалтер использует показатель прибыли из отчета о финрезультатах и корректирует его на неденежные статьи, например, амортизацию и курсовые разницы.

Корректировка происходит так: неденежные статьи со знаком “+” вычитаются из прибыли, а со знаком “-” — прибавляются. Например, дебиторская задолженность — это неденежная статья со знаком “+”, которая вычитается из прибыли, так как это неполученные деньги.

Правила при составлении отчета ДДС

Помните, что отчет ДДС — это, по сути, аналог банковской выписки, который раскрывает информацию о движении всех денег компании. Также нужно понимать, что отчет ДДС раскрывает строку 1250 бухгалтерского баланса.

При составлении ДДС руководствуйтесь следующими правилами:

- в отчете не учитывайте денежные потоки изменяющие состав, но не суммы средств: например, перечисление денег со счета на счет организации в отчете ДДС не фиксируйте;

- поступления и платежи отражайте без НДС;

- НДС и акцизы указывайте отдельно в составе текущих денежных потоков: считаем весь предъявленный НДС и сравниваем его с входящим; если предъявленный налог больше входящего, то разницу вписывают в “Прочие поступления”, иначе — в “Прочие платежи”;

- зарплату работникам учитывают с НДФЛ и страховыми взносами;

- налог на прибыль показывают отдельно в потоках от текущей деятельности.

Как использовать отчет о движении денежных средств

Чтобы ответить на этот вопрос, нужно понять, кто пользуется отчетом. И тут есть две группы пользователей.

Внешние пользователи — это ФНС. Не зря отчет ДДС входит в группу бухгалтерской отчетности. Однако сдают ДДС не все: субъекты малого предпринимательства освобождены от его сдачи, если считают, что он не содержит важной информации. Такой отчет делают раз в год вместе с бухбалансом.

Внутренние пользователи — это топ-менеджеры и собственники компании, которые хотят понимать состояние основного актива — денег. Для них отчет ДДС чаще даже интереснее, чем отчет о финансовых результатах. Причина в том, что ДДС построен по фактическим данным, то есть он позволяет реально судить о том, сколько денег пришло и ушло из компании.

А вот отчет о финрезультате основан на бухгалтерских данных, которые во многом зависят от способов бухгалтерского учета.

Пример. Руководитель ООО “Моя оборона” принимает решение об открытии нового направления бизнеса. В отчете о финансовом результате он видит прибыль 300 млн рублей. Цифра немаленькая. Но затем он смотрит в отчет ДДС и видит, что остаток денег в три раза меньше — 100 млн рублей. Причины различны, например, оставшиеся 200 млн рублей — это дебиторка, которая неизвестно когда вернется.Так как у бизнеса фактически есть только 100 млн, руководитель придерживает открытие нового направления.

Для внутреннего пользования отчет готовят с разной периодичностью. Кто-то раз в месяц, а кто-то раз в квартал.

Отчет ДДС и бюджет ДДС: отличия

Отчет ДДС — это факт работы компании. По нему можно проанализировать, как деньги двигались в прошлом. Крупные компании строят также план или бюджет движения денежных средств (БДДС).

БДДС — это важный инструмент планирования деятельности. Он нужен, чтобы избежать кассового разрыва — ситуации, когда у компании не хватает денег для исполнения обязательств в текущий момент.

Пример. ООО “Моя оборона” купило 2 июня сырье для чая. В этот же день компания внесла предоплату 50% — 100 000 рублей. Остальную часть обязалась вернуть 2 июля. При этом 15 июня компания продает чай с отсрочкой платежа до 15 июля на сумму 300 000 рублей.

В результате, у организации есть доход 300 000 рублей, но 2 июля рассчитаться по долгам “Моя оборона” не сможет, так как реальных денег на счете пока нет, придут они только 15 июля. Это и есть кассовый разрыв.

БДДС потом сравнивают с отчетом ДДС. Если есть отклонения, их причину нужно устранить, а если это невозможно — учитывать ее при последующем планировании.

БДДС составляется в свободной форме. Обычно все придерживаются той же формы, которая используется в отчете ДДС, но статьи раскрывают более подробно. Например, поступления от покупателей можно разбить на группы контрагентов, платежи по кредитам — разбить на кредитные договоры и так далее.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. Наша программа поможет составить бухгалтерскую отчетность, в том числе отчет о движении денежных средств. Всем новичкам мы дарим бесплатный доступ на 14 дней.

Положение по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011) утверждено Приказом Минфина России от 02.02.2011 № 11н. Этот документ устанавливает правила, по которым коммерческим организациям (за исключением кредитных) следует составлять отчеты о движении денежных средств (далее - ОДДС) за истекший год. Новая форма отчета утверждена приказом Минфина России от 02.07.2010 № 66н*. Первый раз ее нужно будет подготовить по итогам 2011 года. Надо сказать, что во многом новое Положение 23/2011 является аналогом МСФО (IAS) 7, имеющим такое же название.

Примечание:

* форма «Отчета о движении денежных средств» для бухгалтерской отчетности, начиная с 2011 года, утверждена приказом Минфина России от 02.07.2010 № 66н. В настоящее время финансовое ведомство готовит изменения. После их утверждения форма отчета будет реализована в «1С:Предприятии 8» на основании статей движения денежных средств ПБУ 23/2011, рассмотренных в материале.

Раскрытие информации по трем денежным потокам

В Положении установлены требования к раскрытию информации, в том числе:

- предусмотрен порядок представления дополнительных пояснений;

- установлена необходимость увязки сумм, представленных в отчете, с соответствующими статьями бухгалтерского баланса;

- определен состав раскрываемой информации.

Структурно ПБУ 23/2011 разделяет денежное движение на три потока: движение денежных средств в разрезе текущей деятельности раскрывает денежное содержание прибыли, инвестиционной деятельности - показывает тенденцию долгосрочного развития организации, а финансовой - отражает возможности организации привлекать деньги извне.

Если раскрыть перечисленные понятия более подробно, можно сказать следующее:

Текущая деятельность - это обычная деятельность организации: производство продукции, выполнение работ, оказание услуг, продажа товаров, сдача имущества в аренду и др.

Инвестиционная деятельность - это приобретение и продажа земельных участков, объектов недвижимости, оборудования, нематериальных активов и других внеоборотных активов; строительство собственными силами; расходы на научно-исследовательские, опытно-конструкторские и технологические разработки. К инвестиционной деятельности относится также предоставление другим организациям займов и осуществление прочих финансовых вложений (приобретение ценных бумаг других организаций, в том числе долговых, вклады в уставные (складочные) капиталы других организаций и т. п.).

Финансовой деятельностью считается деятельность организации, в результате которой изменяются величина и состав собственного капитала и заемных средств (поступления от выпуска акций, облигаций, получение от других организаций займов, погашение заемных средств и т. п.)*.

Примечание:

* подробнее о классификации денежных потоков и об отражении операций (в том числе и валютных) в отчете о движении денежных средств согласно ПБУ 23/2011 читайте на нашем сайте.

Поддержка изменений в «1С:Предприятии 8»

Применительно к программам "1С:Предприятие 8", перечисление Виды движений денежных средств представляет собой классификацию движений денежных средств (далее - ДДС), необходимую для построения отчета о движении денежных средств*.

Примечание:

* В «1С:Предприятие 8» изменения в виды движения денежных средств согласно ПБУ 23/2011 внесены в справочник "Статьи движения денежных средств", начиная с версии 2.0.27.

В соответствии с положениями ПБУ 23/2011 в программы системы «1С:Предприятие 8» внесены изменения в список видов движений денежных средств, которые могут быть установлены к элементам справочника Статьи движений денежных средств.

В таблице 1 приводятся внесенные изменения.

Сравнительная характеристика видов ДДС, используемых при формировании отчета до и после введения ПБУ 23/2011

Виды движения денежных средств до принятия ПБУ 23/2011

(БЫЛО)

Виды движения денежных средств после принятия ПБУ 23/2011

(СТАЛО)

Переименованные виды ДДС

Средства, полученные от покупателей и заказчиков

Поступление от продажи продукции и товаров, выполнения работ, оказания услуг

Прочие поступления по текущей деятельности

Прочие поступления по текущим операциям

Прочие расходы по текущей деятельности

Прочие платежи по текущим операциям

Прочие поступления по инвестиционной деятельности

Прочие поступления по инвестиционным операциям

Выплата процентов в связи со строительством

Выплата процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива

Прочие расходы по инвестиционной деятельности

Прочие платежи по инвестиционным операциям

Поступления от займов и кредитов, предоставленных другими организациями

Получение кредитов и займов

Поступления от эмиссии акций или иных долевых бумаг

Поступления от выпуска акций, увеличение долей участия

Выпуск долговых инструментов

Выпуск облигаций, векселей и других долговых ценных бумаг и др.

Прочие поступления по финансовой деятельности

Прочие поступления от финансовых операций

Выплата дивидендов и других платежей в пользу собственников

Прочие расходы по финансовой деятельности

Прочие платежи по финансовым операциям

Новые виды движения денежных средств:

Арендные платежи, роялти, лицензионные платежи, гонорары, комиссионные и иные аналогичные платежи

Поступления от продажи акций (долей участия) в других организациях

Выручка от продажи внеоборотных активов (кроме финансовых вложений)

Приобретение долговых ценных бумаг, предоставление займов другим лицам

Приобретение акций (долей) в других организациях

Приобретение, создание, модернизация и реконструкция внеоборотных активов

Платежи собственникам в связи с выкупом у них акций (долей) или их выходом из состава участников

Погашение (выкуп) векселей и других долговых ценных бумаг, возврат кредитов и займов

Поступления от дивидендов, процентов по долговым финансовым вложениям

Поступления от погашения займов, от продажи долговых ценных бумаг

Налог на прибыль

Выплата процентов по долговым обязательствам

Поступления денежных вкладов собственников (участников)

Поступления от перепродажи финансовых вложений

Из приведенной таблицы 1 видно, что включение новых статей ДДС, введенных ПБУ 23/2011, дает более детальную информацию об источниках поступления денежных средств и направлениях их расходования, которая необходима не только бухгалтеру, но и руководителю организации, финансовому директору, аналитику и др.

Оперативно получить требуемую каждому из пользователей информацию поможет «1С:Предприятие 8». Программа позволяет использовать имеющиеся в ней данные не только для целей бухгалтерского учета, но и для принятия управленческих решений. Для этого достаточно настроить справочник Статьи движения денежных средств, исходя из потребностей и бухгалтера, и, например, финансового директора и соблюдать, чтобы при поступлении и списании денежных средств с расчетного счета бухгалтер на участке Банк выбирал статьи ДДС в соответствии с настроенными параметрами учета (см. рис. 1).

Тогда, пользуясь широкими возможностями стандартных отчетов «1С:Предприятия 8» каждый из заинтересованных пользователей организации сможет получить нужную ему информацию без дополнительных трудозатрат.

В таблице 2 представлен перечень статей ДДС, которые использовались ранее при формировании отчета о движении денежных средств (формы № 4). При составлении Отчета о движении денежных средств за 2011 год этот перечень статей будет использоваться только в части 2010 года.

Перечень статей ДДС, которые участвуют в формировании ОДДС в программе «1С:Предприятия 8», в отчетности за 2011 год в части 2010 года.

Виды ДДС, которые не будут использоваться в формировании отчета с 2011 года

Расчеты по налогам и сборам

Расчеты по налогам и сборам (до 2011г.)

Оплата по пенсионным планам

Оплата по пенсионным планам (до 2011г.)

Выручка от продажи основных средств и иных внеоборотных активов

Выручка от продажи основных средств и иных внеоборотных активов (до 2011г.)

Выручка от продажи нематериальных активов

Выручка от продажи нематериальных активов (до 2011г.)

Выручка от продажи доходных вложений в мат. ценности

Выручка от продажи доходных вложений в мат. ценности (до 2011г.)

Поступления от погашения займов, предоставленных другим организациям

Поступления от погашения займов, предоставленных другим организациям (до 2011г.)

Выручка от продажи ценных бумаг и иных финансовых вложений

Выручка от продажи ценных бумаг и иных финансовых вложений (до 2011г.)

Реализация прочих активов (инвестиц.деятельность)

Реализация прочих активов (инвестиц.деятельность) (до 2011г.)

Полученные дивиденды (до 2011г.)

Полученные проценты (до 2011г.)

Приобретение объектов основных средств

Приобретение объектов основных средств (до 2011г.)

Оплата НИОКР (до 2011г.)

Приобретение прочих активов (инвестиц.деятельность)

Приобретение прочих активов (инвестиц.деятельность) (до 2011г.)

Приобретение доходных вложений в материальные ценности

Приобретение доходных вложений в материальные ценности (до 2011г.)

Приобретение нематериальных активов

Приобретение нематериальных активов (до 2011г.)

Приобретение ценных бумаг и иных финансовых вложений

Приобретение ценных бумаг и иных финансовых вложений (до 2011г.)

Займы, предоставленные другим организациям

Займы, предоставленные другим организациям (до 2011г.)

Приобретение дочерних организаций

Приобретение дочерних организаций (до 2011г.)

Поступление платежей по финансовой аренде

Поступление платежей по финансовой аренде (до 2011г.)

Выпуск комплексных финансовых инструментов

Выпуск комплексных финансовых инструментов (до 2011г.)

Выкуп собственных акций (долей)

Выкуп собственных акций (долей) (до 2011г.)

Выкуп собственных долевых инструментов

Выкуп собственных долевых инструментов (до 2011г.

Выплата доли меньшинства

Выплата доли меньшинства (до 2011г.)

Погашений займов и кредитов (без процентов)

Погашений займов и кредитов (без процентов) (до 2011г.)

Погашений обязательств по финансовой аренде

Погашений обязательств по финансовой аренде (до 2011г.)

Выплата процентов (фин.деятельность)

Выплата процентов (фин.деятельность) (до 2011г.)

В данном обзоре мы рассмотрим такой элемент системы как справочник Статьи движения денежных средств.

Данный справочник является мощным инструментом аналитического учета движения денег и часто используется в компаниях. Для того, чтобы включить возможность использования данного справочника в настройках раздела Деньги необходимо установить флаг Статьи движения денежных средств (ДДС). Именно этот флаг отвечает за то, что в вашей программе 1С:Управление нашей фирмой (1С:УНФ) будет доступен справочник и возможность учитывать деньги по в разрезе Статей ДДС.

В разделе Деньги у вас появляется справочник Статьи движения денежных средств. Данный справочник иерархический. С помощью групп элементов можно выстраивать ту структуру, в соответствии с которой вы планируете вести учет своих денег.

Например, в группе Платежи можно создать вложенную группу Коммерческие расходы. Уже в данной группе создать элемент Реклама, с использованием которого вы будете вести в дальнейшем учёт.

Где используется данный справочник?

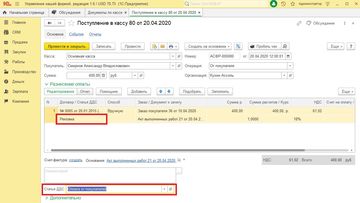

Во-первых в документах движения денег - это кассовые документы и документы по банку.

В кассовых документах в подвале формы указывается статья движения денежных средств, которая действуют на весь документ. Если необходимо детализировать статьи движение денег по каждой строке, то для конкретной строки можно выбрать Статью ДДС, которая для данной строки будет учитываться индивидуально.

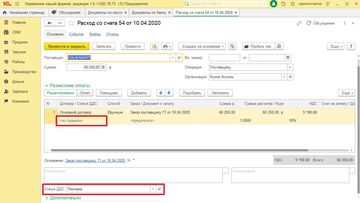

Аналогичным образом в документах по банку мы видим, что присутствует статья движения денежных средств в подвале документа и присутствие статья движения денежных средств в табличной части нашего документа.

Другое место использования статей движения денежных средств - это подсистема планирования. В Заявках на расходование денег указывается статья по которой планируется расход денежных средств.

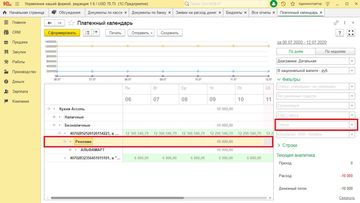

После того как мы запланировали расход денег, мы можем увидеть данную информацию в Платежном календаре. В нем по статьям ДДС отображаются запланированные сумы.

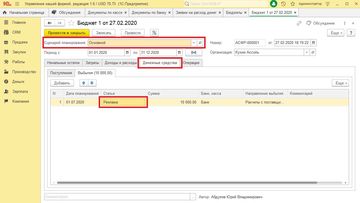

Другое место использования движении денежных средств - это Бюджеты. В документах бюджетирования на вкладке Денежные средства указываются статьи движения денег.

Проведя такой документ мы можем в отчетах смотреть как отображаются наши статьи движения денежных средств.

Во-первых отчет Движение денег. Это основной отчет, который показывает фактическое движение и в том числе по статьям ДДС. В данном отчёте мы видим наши статьи ДДС. Если в отчете необходимо вывести иерархию статей, то для группировки Статьи движения денежных средств устанавливает такой признак и теперь наш отчёт будет отображать всю структуру, которую мы настраивали в нашем справочнике. Данный вид более аналитичен и часто используется в учете и анализе.

В отчете Динамика расхода денежных средств также видим наши статьи. По ним можно вывести диаграмму расхода денежных средств.

В отчетах по бюджетированию нужно выбрать Сценарий планирования. В отчетах можно отобразить как плановые данные так и план-факт и отклонения в разрезе статей движения денежных средств.

ПРАВЛЕНИЕ ПЕНСИОННОГО ФОНДА РОССИЙСКОЙ ФЕДЕРАЦИИ

от 7 августа 2000 года N 89

Правление Пенсионного фонда Российской Федерации

постановляет:

1.1. Во 2 абзаце страницы 1 Порядка после слов ". суммы текущего страхового платежа" вставить слова "либо ее части", далее - по тексту.

1.2. В 3 абзаце страницы 1 после слов ". суммы текущего страхового платежа" вставить слова "либо ее части", далее - по тексту.

1.3. Абзац 5 страницы 1 исключить.

1.4. Абзацы 1 и 2, а также сноску на странице 2 исключить.

1.5. Пример 1 на странице 2 изложить в следующей редакции:

"1. Плательщик обращается в органы ПФР с заявлением о предоставлении ему отсрочки по уплате текущего платежа до наступления установленного законодательством срока уплаты текущего страхового взноса за сентябрь 2000 года (до 5 октября, дня выплаты заработной платы) в сумме 50000 руб. на 1 месяц.

В этом случае отсрочка может быть предоставлена со дня, установленного в решении.

В случае, если заявление о предоставлении отсрочки представлено плательщиком после наступления установленных законодательством сроков уплаты текущих страховых взносов, за сентябрь 2000 года (после 5 октября) в сумме 50000 руб. на 1 месяц, сумма страховых взносов, предназначенная для уплаты за сентябрь, является просроченной задолженностью, и отсрочка по ее уплате не может быть предоставлена в соответствии с данным Порядком.".

1.6. Примеры 2 и 3, расположенные на страницах 2 и 3, исключить.

1.7. Абзац 1 на странице 5 исключить.

1.8. В абзаце 6 на странице 5 предложение "Поступающие на счета органов ПФР в соответствии с графиком расчетов денежные средства в первую очередь засчитываются в счет уплаты процентов." заменить предложением "При нарушении графика расчетов с ПФР (сроков и объемов уплаты) решение о предоставлении отсрочки (рассрочки) досрочно прекращается органом ПФР.".

1.9. В абзаце 7 страницы 5 после слов ". в счет будущих платежей страховых взносов" записать слова "или возвращаются по заявлению плательщика", далее - по тексту.

1.10. Пример 1, расположенный на страницах 5 и 6, изложить в следующей редакции:

"1. Плательщик обращается в органы ПФР с заявлением о предоставлении ему отсрочки по уплате текущих платежей за январь 2000 года (до 5 февраля, дня выплаты заработной платы), в сумме 500000 руб. на 1 месяц.

Основанием для обращения плательщика в органы ПФР по вопросу предоставления отсрочки является угроза банкротства в случае единовременной выплаты страхового взноса (пп.3 п.2 ст.64 НК РФ). В связи с этим на сумму отсроченного платежа начисляются проценты.

В случае, если ставка рефинансирования Банка России, действовавшая на дату вступления в действие решения о предоставлении отсрочки, составляла 60 процентов, размер процентов, начисляемых на сумму отсроченных страховых взносов, составляет 0,082% за каждый день отсрочки. При этом сумма процентов, начисленных за период отсрочки, составляет 500000 руб. х 0,082% х 28 дней = 11480 рублей.

В решение о предоставлении отсрочки в график расчетов с ПФР включаются отсроченный январский платеж и сумма начисленных процентов за период отсрочки.".

1.11. Пример 2 на странице 6 исключить.

1.12. Пункт 1 на странице 7 изложить в следующей редакции: "1) заявление плательщика о предоставлении отсрочки (рассрочки) по текущему страховому платежу (приложение 1) с графиком его уплаты и соответствующий пакет документов, подтверждающий наличие оснований для предоставления отсрочки (рассрочки);".

1.13. В пункте 2 на странице 7 слова "банковские выписки" заменить словами "справка организации на основе банковских выписок", далее - по тексту (форма справки прилагается).

1.14. Пункт 3 на странице 7 записать следующим образом: "3) копия чековой книжки организации;".

1.15. Пункт 4 на странице 7 изложить в следующей редакции: "4) справка организации о движении средств по кассе с указанием статей расходования;" (форма справки прилагается).

1.16. Пункт 6 на странице 7 изложить в следующей редакции: "6) справка об объеме бюджетного недофинансирования из средств бюджетов всех уровней и размере текущей задолженности по выплатам в пользу работников, имеющейся на дату обращения плательщика, эта справка должна быть заверена органом, осуществляющим финансирование (при решении вопроса по подп.2 п.2 ст.64 НК РФ);".

1.17. В пункте 8 страницы 7 после слов ". о доходах за предыдущий год" вставить ", а также копия книги о доходах и расходах за последний квартал перед обращением за отсрочкой или рассрочкой", далее - по тексту.

1.18. В пункте 12 на странице 7 после слов ". по государственному заказу" вставить ", справка об объеме задолженности по госзаказу, заверенная заказчиком", далее - по тексту.

1.19. После пункта 13, расположенного на странице 7, добавить пункт 14 следующего содержания: "Справка о состоянии расчетов плательщика, обратившегося за рассрочкой или отсрочкой по уплате текущего страхового взноса (справка формы Ф-1 прилагается).".

1.20. Абзацы 1 и 2 на странице 8 исключить.

1.21. В абзаце 3 на странице 8 после слов ". о предоставлении отсрочки или рассрочки" записать слова "или об отказе в ее предоставлении", далее - по тексту.

1.22. В абзаце 1 на странице 10 после слов "Решение о предоставлении отсрочек (рассрочек)" записать слова "или об отказе в их предоставлении", далее - по тексту.

1.23. В абзаце 5 на странице 10 после слов ". в счет будущих платежей страховых взносов" записать слова "или возвращаются по заявлению плательщика.".

2.1. В строке 6 вместо слов "текущих платежей" записать "текущего платежа".

2.2. В строке 7 вместо слов "указать помесячно" записать "указать месяц"; вместо слов "на общую сумму" записать "на сумму"; исключить слова "в том числе помесячно".

3.1. В строке 10 вместо слов "по текущим платежам" записать "по текущему платежу"; вместо слов "указать помесячно" записать "указать месяц".

3.2. Строку 17 исключить.

4. Контроль за исполнением настоящего постановления возложить на заместителя Председателя Правления ПФР С.Е.Донцова.

Председатель Правления

Пенсионного фонда РФ

М.Ю.Зурабов

Справка о движении денежных средств по расчетному (текущему) счету

Справка

о движении денежных средств по расчетному (текущему)

счету _____________________________________________

(N счета и наименование банка)

________________________________________________________

с ____________ 2000 г. по ____________ 2000 г.

Что такое ОДДС?

Одним из самых важных показателей деятельности любой компании является денежный поток . Он включает в себя поступление финансовых ресурсов в организацию, т. е. источники финансирования её деятельности, и их распределение на внутренние и внешние нужды. Этот показатель практически в полной мере даёт информацию о финансовом состоянии компании лицам, желающим инвестировать в неё свои денежные средства . Но чтобы правильно принять управленческие решения , нужно уметь грамотно проводить анализ отчёта о движении денежных средств . Поэтому стоит уделить время для получения соответствующих аналитических навыков, а также знаний в области финансовых и статистических функций Excel .

Отчет о движении денежных средств (ОДДС) в корпоративных финансах называется « кэш-фло » (от англ. Cash Flow Statement ) и является неотъемлемой составляющей финансовой отчетности любой компании, ведь он отражает изменения, которые происходили за отчетный период с ее важнейшим активом — денежными средствами.

В российском бухгалтерском учете есть стандартизованная бухгалтерская форма 4 «Отчет о движении денежных средств», входящая в комплект бухгалтерской отчетности предприятия. Однако одной этой обязательной и стандартной формы может быть недостаточно для осуществления полноценного анализа направлений и объемов движения денежных средств конкретной компании.

Особенно это актуально для крупных корпораций, имеющих сложную структуру доходов и расходов. Поэтому существует множество форм отчета о движении денежных средств (ОДДС), и многие компании разрабатывают свои собственные, отвечающие их внутренним потребностям и задачам по управлению денежными потоками.

Целью анализа ОДДС является определение:

- Чистого денежного потока компании (общего и по операционному, инвестиционному и финансовому направлениям);

- Ключевых источников поступления и направлений расходования денежных средств;

- Причин расхождений чистой прибыли и чистого денежного потока;

- Причин отклонения чистого денежного потока от финансового плана (бюджета);

- Достаточности денежных средств и их эквивалентов для покрытия краткосрочных и долгосрочных расходов (т.е. определить финансовую устойчивость компании или степень риска потери ликвидности ).

Отчёт о движении денежных средств предоставляет информацию о поступившей в компанию прибыли и её распределении на различные цели. Это может быть улучшение уже имеющегося оборудования или покупка нового, курсы повышения квалификации для рядовых сотрудников и топ-менеджеров, расширение производства.

Грамотный анализ позволяет определить, на какие цели тратится больше всего материальных ресурсов. Руководствуясь миссией и стратегическими планами предприятия, руководитель делает вывод, какие из направлений деятельности требуют дополнительного финансирования, а какие могут и подождать. Например, при существовании задолженности поставщикам, клиентам или кредиторам будет разумнее направить деньги на её погашение, а не на дополнительные премии и увеличение оклада директора.

Структура ОДДС

ОДДС состоит из следующих основных разделов:

- Сведения о денежных потоках по основной (операционной) деятельности компании. К ней относятся финансовые результаты хозяйственных операций. Организации получают выручку и осуществляют расчёт с поставщиками и потребителями своей продукции. Все относится к денежным потокам, возникающим по основной деятельности компании;

- Информация о денежных потоках по инвестиционной деятельности. Для производства продукции требуются здания, земельные участки, водные ресурсы, оборудование. Организации вкладывают в их приобретение свои денежные средства, то есть инвестируют финансы. Денежные потоки по инвестиционной деятельности всегда направленны на генерирование будущего дохода компании и ее дальнейшее развитие. Инвестиционная деятельность включает в себя вложение организацией средств в покупку или строительство зданий и сооружений, приобретение земельных участков для строительства или ведения работ, покупку нового дорогостоящего оборудования.

- Сведения о денежных потоках по финансовой деятельности. Эти денежные потоки формируются, в основном, за счет выдачи/ погашения кредитов компании и формирования ее капитала. Финансовые операции включают в себя долгосрочные и краткосрочные займы и кредиты, а также расчёт с акционерами предприятия по дивидендам .

Всё это отображается в отчёте ОДДС, на основании которого руководители организации или инвесторы, желающие вложить в неё свои материальные ресурсы, могут сделать вывод о будущих перспективах и финансовом благополучии компании. После того как структура отчёта о движении денежных средств изучена, можно приступать к его непосредственному анализу.

Методы составления ОДДС

Отчет о движении денежных средств может составляться прямым или косвенным методом:

- Прямой метод анализа денежных потоков использует данные бухгалтерского учета о поступлениях и выплатах денежных средств по их видам. Проще говоря, каждая «денежная» операция отражается в составе операционной, инвестиционной или финансовой части ОДДС, и по каждой из трех групп формируется промежуточный итог – чистый денежный поток от операционной, инвестиционной или финансовой деятельности . Суммой этих трех промежуточных итогов является общий чистый денежный поток компании за период. Этот метод является самым простым, однако он не позволяет наглядно продемонстрировать проблемы в управлении оборотными активами компании, которые ведут к уменьшению остатка денежных средств и расхождениям значений чистой прибыли и чистого денежного потока компании.

- Косвенный метод как раз служит для решения задач по выявлению «неэффективных» элементов системы управления оборотными средствами компании и формирования ее финансового результата. Косвенный метод в качестве отправной точки для расчета чистого денежного потока использует показатель чистой прибыли (убытка), который в дальнейшем корректируется на «неденежные» статьи операционных расходов или доходов, которые повлияли на финансовый результат компании за отчетный период (например, амортизация, разница остатков дебиторской и кредиторской задолженности или запасов), а также на денежные потоки от инвестиционной и финансовой деятельности (в этой части отличий от прямого метода нет). Для целей проведения корректировок по операционной деятельности используют данные других форм бухгалтерской отчетности (отчет о прибылях и убытках и бухгалтерский баланс). За счет такой сложной методики получается увидеть структуру тех изменений в оборотных активах компании, которые зачастую приводят к ситуации «прибыль есть, а денег нет».

Виды инструменты анализа отчета о движении денежных средств

Денежные средства анализируются как в разрезе укрупненных групп денежных потоков (текущие, инвестиционные и финансовые), так и, при необходимости, на уровне элемента определенного денежного потока. К примеру, анализ может быть проведен отдельно по поступлению от продажи продукции, товаров, работ и услуг или по платежам в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов. Именно поэтому первый этап анализа отчета о движении денежных средств – определение анализируемых показателей и уровня их детализации.

Выделяют горизонтальный, вертикальный и факторный виды анализа ОДДС.

Горизонтальный анализ ОДДС предполагает сравнение одних и тех же показателей в динамике (к примеру, можно проанализировать изменение по годам или иным отчетным периодам поступления от продажи продукции или платежи по дивидендам). Вертикальный анализ позволяет определить структуру денежных потоков и их соотношение. К примеру, поступления от продажи продукции сравнивают с платежами поставщикам или поступления кредитов и займов с предоставленными займами другим лицам.

Факторный анализ ОДДС

При проведении факторного анализа исследуют взаимосвязи показателей ОДДС между собой, а также с другими формами бухгалтерской отчетности, рассчитывают различного рода коэффициенты. Например, коэффициенты денежного покрытия прибыли/ капитальных затрат или коэффициент рентабельности денежных потоков.

Таким образом, ОДДС – необходимый инструмент любой системы управления денежными потоками предприятия, учета и анализа денежных средств, который можно использовать для всестороннего анализа деятельности компании.

Читайте также: