Требования к главному бухгалтеру негосударственного пенсионного фонда

1. Функции единоличного исполнительного органа, члена коллегиального исполнительного органа, контролера (руководителя службы внутреннего контроля) и главного бухгалтера негосударственного пенсионного фонда осуществляются лицами,

- состоящими в штате негосударственного пенсионного фонда и

- не являющимися по совместительству или

- по иному основанию работниками организаций, с которыми фондом заключен договор доверительного управления имуществом фонда,

- договор на оказание услуг специализированного депозитария,

- договор на проведение аудиторской проверки или

- договор на проведение оценки имущества фонда.

2. Лицо, осуществляющее (в том числе временно) функции

- единоличного исполнительного органа негосударственного пенсионного фонда,

- главного бухгалтера фонда,

- члена совета директоров (наблюдательного совета),

- члена коллегиального исполнительного органа фонда,

- контролера (руководителя службы внутреннего контроля) фонда,

должно соответствовать требованиям к деловой репутации.

3. Под несоответствием лица требованиям к деловой репутации понимается:

- наличие неснятой или непогашенной судимости за совершение умышленных преступлений;

- признание судом лица виновным в банкротстве юридического лица, если судебный акт о таком признании был принят судом в течение пяти лет, предшествовавших дате избрания (назначения) лица на указанную должность или дате подачи в Банк России заявления о согласовании кандидатуры;

- осуществление лицом функций единоличного исполнительного органа, члена коллегиального исполнительного органа, контролера (руководителя службы внутреннего контроля) или главного бухгалтера в некредитной финансовой или кредитной организации (далее - финансовая организация) в момент совершения этой организацией нарушения, за которое у нее была отозвана (аннулирована) лицензия на осуществление соответствующего вида деятельности, если с даты принятия указанного решения прошло менее трех лет;

- осуществление лицом функций единоличного исполнительного органа фонда, члена коллегиального исполнительного органа фонда, контролера (руководителя службы внутреннего контроля) или главного бухгалтера фонда в финансовой организации, которая была признана арбитражным судом несостоятельной (банкротом), если с даты принятия указанного решения прошло менее трех лет;

- неисполнение лицом, являющимся или являвшимся руководителем финансовой организации либо членом ее совета директоров (наблюдательного совета), обязанностей по предупреждению банкротства, установленных законами о банкротстве, при возникновении оснований для осуществления мер по предупреждению банкротства финансовой организации, если с даты такого нарушения прошло менее трех лет;

- привлечение лица в соответствии с законами о банкротстве к субсидиарной ответственности по денежным обязательствам финансовой организации и (или) привлечение к исполнению ее обязанности по уплате обязательных платежей, если с даты принятия арбитражным судом решения о признании финансовой организации банкротом прошло менее трех лет;

- совершение лицом более трех раз в течение одного года, предшествовавшего дню назначения (избрания) на должность или дню подачи в Банк России заявления о согласовании кандидатуры, административного правонарушения в области финансов, налогов и сборов, страхования, рынка ценных бумаг или в области предпринимательской деятельности, установленного вступившим в законную силу постановлением судьи, органа, должностного лица, уполномоченных рассматривать дела об административных правонарушениях;

- дисквалификация лица, срок которой не истек на день избрания (назначения) на должность или на день, предшествовавший дню подачи в Банк России заявления о согласовании кандидатуры;

- расторжение с лицом трудового договора по инициативе работодателя по основаниям, предусмотренным пунктами 7 и 7.1 части первой статьи 81 Трудового кодекса Российской Федерации, если со дня расторжения такого трудового договора прошло менее трех лет;

- осуществление лицом функций единоличного исполнительного органа (в том числе временно), члена совета директоров (наблюдательного совета), члена коллегиального исполнительного органа, контролера (аудитора), ревизора или главного бухгалтера финансовой организации в течение одного года, предшествовавшего дню введения администрации по управлению финансовой организацией с приостановлением полномочий исполнительных органов (за исключением лиц, представивших в Банк России доказательства непричастности к принятию решений или совершению действий (бездействию), которые привели к введению временной администрации), если со дня введения такой администрации прошло менее трех лет;

- осуществление лицом функций единоличного исполнительного органа, в том числе временно, члена совета директоров (наблюдательного совета), члена коллегиального исполнительного органа, контролера (руководителя службы внутреннего контроля) или главного бухгалтера финансовой организации в течение одного года, предшествовавшего дню отзыва (аннулирования) лицензии у финансовой организации либо дню ее исключения из соответствующего реестра (списка) за нарушение законодательства (за исключением лиц, представивших в Банк России доказательства непричастности к принятию решений или совершению действий (бездействию), которые привели к отзыву (аннулированию) лицензии), если со дня отзыва (аннулирования) лицензии либо исключения финансовой организации из соответствующего реестра (списка) прошло менее трех лет;

- предоставление лицом один и более раза в течение пяти лет, предшествовавших дню его назначения (избрания) на должность или дню подачи в Банк России заявления о согласовании кандидатуры, недостоверных сведений, касающихся квалификационных требований и требований к деловой репутации;

- применение один и более раза в течение пяти лет, предшествовавших дню назначения (избрания) на должность или дню подачи в Банк России заявления о согласовании кандидатуры, к финансовой организации, в которой лицо осуществляло подготовку и представление отчетности (функции руководителя, главного бухгалтера), мер в соответствии с федеральными законами за представление существенно недостоверной отчетности.

4. Под квалификационными требованиями, предъявляемыми к лицу, осуществляющему функции, понимаются:

- для лица, осуществляющего функции единоличного исполнительного органа фонда, - высшее образование, наличие квалификационного аттестата специалиста финансового рынка по деятельности негосударственных пенсионных фондов по пенсионному обеспечению и пенсионному страхованию и опыта руководства финансовой организацией либо ее структурным подразделением не менее трех лет;

- для лица, осуществляющего функции члена коллегиального исполнительного органа фонда, - высшее образование и опыт работы в финансовой организации не менее двух лет;

- для лица, осуществляющего функции контролера (руководителя службы внутреннего контроля) фонда, - высшее образование, наличие квалификационного аттестата специалиста финансового рынка по деятельности негосударственных пенсионных фондов по пенсионному обеспечению и пенсионному страхованию и опыта работы в финансовой организации не менее одного года.

5. Под опытом работы в финансовой организации понимается

- исполнение лицом должностных обязанностей, связанных с осуществлением лицензируемого вида деятельности на финансовом рынке.

6. Кандидаты на должности единоличного исполнительного органа, контролера (руководителя службы внутреннего контроля) и главного бухгалтера фонда

- подлежат согласованию с Банком России.

Заявление фонда о согласовании кандидата должно содержать

- сведения, позволяющие однозначно идентифицировать физическое лицо, а также

- сведения о соответствии этого лица установленным настоящим Федеральным законом квалификационным требованиям и

- требованиям к деловой репутации

- с приложением документов, подтверждающих такое соответствие.

Банк России в течение 30 дней со дня получения заявления о согласовании кандидата уведомляет фонд

- о согласовании кандидата на соответствующую должность или

- о выявленном несоответствии кандидата требованиям к деловой репутации и (или) квалификационным требованиям, установленным настоящим Федеральным законом.

Полученное согласование действует в течение трех месяцев с даты выдачи такого согласования.

7. Фонд уведомляет Банк России:

- о назначении (избрании) на должность лиц, указанных в пункте 6 настоящей статьи, а также членов совета директоров (наблюдательного совета) фонда в течение трех рабочих дней, следующих за днем их назначения (избрания), с приложением подтверждающих документов;

- об освобождении от должности (о прекращении полномочий) лиц, указанных в пункте 6 настоящей статьи, а также членов совета директоров (наблюдательного совета) фонда не позднее рабочего дня, следующего за днем принятия такого решения, с приложением подтверждающих документов.

Требования к бухгалтерам

По новым правилам бухгалтер должен иметь как минимум среднее профессиональное экономическое образование по программе подготовки специалистов среднего звена.

Как альтернатива – непрофильное среднее профессиональное образование. Но в этом случае соискатель должен будет получить дополнительное профессиональное образование по программе профессиональной переподготовки.

Для замещения должности бухгалтера опыта работы не требуется. Но для замещения должностей с категорией (бухгалтер первой и второй категории) необходим опыт работы в должности с более низкой (предшествующей) категорией не менее одного года.

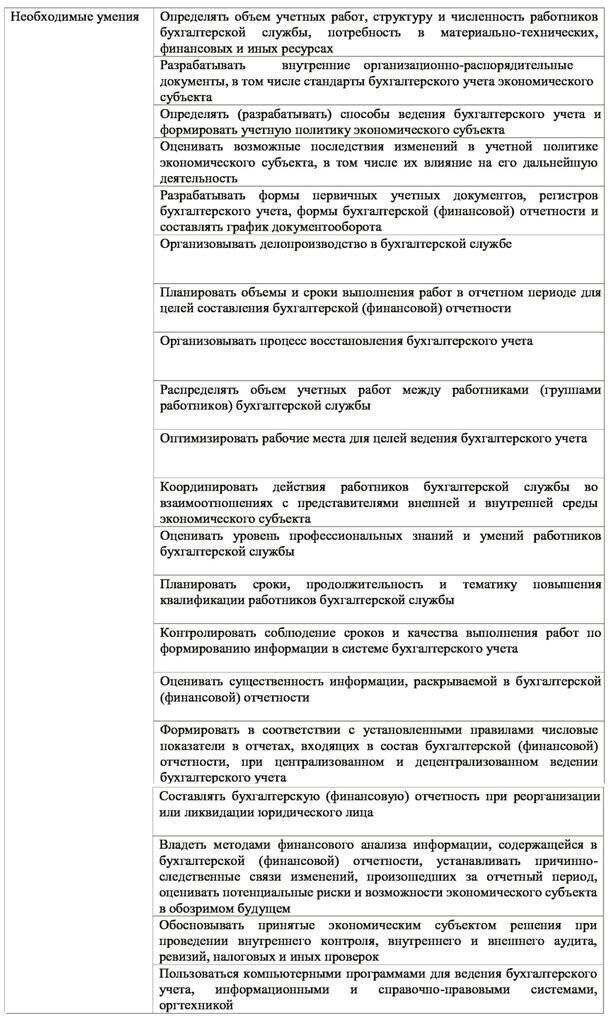

В перечень обязательных умений бухгалтера входят следующие:

- умение составлять (оформлять) первичные учетные документы, в том числе электронные документы;

- умение осуществлять комплексную проверку первичных учетных документов;

- умение пользоваться компьютерными программами для ведения бухучета, информационными и справочно-правовыми системами, оргтехникой;

- способность обеспечивать сохранность первичных учетных документов до передачи их в архив.

Требования к главбухам

Главные бухгалтеры теперь должны иметь либо высшее (профильное или непрофильное), либо среднее профессиональное образование (профильное или непрофильное).

Если образование является непрофильным (например, техническим), соискателю придется получить еще и дополнительное профессиональное образование. То есть пройти программу профессиональной переподготовки бухгалтеров.

При наличии высшего образования опыт работы главбуха должен составлять не менее пяти лет бухгалтерско-финансовой работы. При наличии среднего профессионального образования – не менее семи лет бухгалтерско-финансовой работы.

В число необходимых умений главбуха входят в том числе следующие:

- умение разрабатывать способы ведения бухучета и формировать учетную политику организации;

- умение разрабатывать формы первичных учетных документов, регистров бухучета, формы отчетности и составлять график документооборота;

- способность планировать объемы и сроки выполнения работ в отчетный период для целей составления отчетности;

- умение оценивать существенность информации, раскрываемой в бухгалтерской (финансовой) отчетности;

- умение составлять бухгалтерскую (финансовую) отчетность при реорганизации или ликвидации юрлица;

- способность пользоваться компьютерными программами для ведения бухучета, информационными и справочно-правовыми системами, оргтехникой.

Кроме того, новый профстандарт закрепляет для главных бухгалтеров обязанность по регулярному получению дополнительного профессионального образования. Иными словами, главбухи обязываются постоянно повышать свою квалификацию.

Объем программы повышения квалификации для главбухов должен составлять не менее 120 часов за три последовательных календарных года. При этом ежегодно главбух обязан уделять курсам повышения квалификации минимум 20 часов.

Требования к главбухам отдельных организаций

Специальные (повышенные) требования профстандарт устанавливает для главных бухгалтеров отдельных организаций. К числу таких организаций, в частности, относятся:

- акционерные общества;

- страховые организации и негосударственные пенсионные фонды;

- акционерные инвестиционные фонды;

- управляющие компании паевых инвестиционных фондов.

Главбухи таких организаций обязаны:

- иметь высшее образование;

- иметь стаж работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, не менее 3 лет из последних 5 календарных лет;

- при отсутствии высшего образования в области бухгалтерского учета и аудита опыт работы главбуха должен составлять не менее 5 лет из последних 7 календарных лет;

- не иметь неснятой или непогашенной судимости за преступления в сфере экономики.

Главбухи кредитных и финансовых организаций должны отвечать следующим специальным требованиям:

- иметь высшее юридическое или экономическое образование;

- опыт руководства отделом или иным подразделением кредитной организации, деятельность которого связана с осуществлением банковских операций, не менее 1 года;

- при наличии у кандидата иного высшего образования опыт соответствующей работы должен быть не менее 2 лет.

Кто обязан применять профстандарт для бухгалтеров

Профессиональный стандарт – это характеристика квалификации, необходимой работнику для осуществления определенного вида профессиональной деятельности, в том числе выполнения определенной трудовой функции (ст. 195.1 ТК РФ).

Любой профстандарт содержит набор минимальных требований, предъявляемых к уровню знаний, умений, профессиональных навыков и опыта работы сотрудников. Однако применять профстандарты и ориентироваться на их требования обязаны далеко не все организации.

Ответ на вопрос о том, кто обязан применять профстандарты, дается в ст. 195.3 ТК РФ. Данная норма гласит, что требования к квалификации работников, содержащиеся в профессиональных стандартах, обязательны для работодателя в случаях, установленных законодательством.

При этом законодательство не обязывает частные организации и ИП применять профстандарт для бухгалтера. Данный профстандарт они могут применять в добровольном порядке. А могут и не применять.

В соответствии с этим обязанность по применению профстандарта для бухгалтеров распространяется на следующие субъекты:

- государственные и муниципальные учреждения/организации (в том числе ГУП и МУП);

- организации и ИП, которые в своих локальных актах закрепили обязательность применения профстандарта.

В соответствии с этим работодатель не вправе отказать в трудоустройстве бухгалтеру со ссылкой на несоответствие стандарту, если этот стандарт работодателем не применяется.

Также несоответствие уровня образования работника требованиям профессионального стандарта не может быть основанием и для увольнения бухгалтера (постановление Конституционного cуда РФ от 14.11.2018 № 41-П).

Но если работодатель все же применяет профстандарт, то он может направить своих бухгалтеров на прохождение курсов по повышению квалификации. При этом на все время прохождения подобного обучения за бухгалтером сохраняется место работы и средняя заработная плата по основному месту работы.

Кроме того, бухгалтерам гарантируется и оплата командировочных расходов. При этом оплата образовательных услуг и прохождения независимой оценки квалификации осуществляется за счет средств работодателя (ст. 187 ТК РФ).

Автор: Ирина Стародубцева, аудитор-эксперт

RosCo - Consulting & audit

Нередко объявления о вакансиях на должность главного бухгалтера пестрят самыми разнообразными требованиями, которые сводятся к простой русской поговорке: и швец, и жнец, и на дуде игрец. Какие требования на законодательном уровне предъявляются к позиции главный бухгалтер? Можно ли уволить главного бухгалтера по причине отсутствия у него высшего профессионального образования?

Главный бухгалтер является одной из ключевых фигур компании, поэтому к нему предъявляются повышенные требования. При открытии вакансии на позицию главного бухгалтера в качестве основного требования выдвигается наличие высшего профессионального образования.

Требования к квалификационному уровню главного бухгалтера содержатся в следующих нормативных документах:

- в Федеральном законе от 06.12.2011 г. №402-ФЗ «О бухгалтерском учете» (далее по тексту - Закон №402- ФЗ);

- в Положении о главных бухгалтерах, утвержденном Постановлением Совмина СССР от 24.01.1980 г. №59 (далее по тексту - Положение);

- в Квалификационном справочнике должностей руководителей, специалистов и других служащих, утвержденном постановлением Минтруда РФ от 21.08.1998 г. №37;

- в профессиональном стандарте «Бухгалтер», утвержденной приказом Минтруда РФ от 22.12.2014 г. №1061н (далее по тексту - Стандарт).

Закон о бухгалтерском учете

Требования к лицу, осуществляющему ведение бухгалтерского учета, установлены Законом №402-ФЗ.

В Законе №402-ФЗ прописан перечень организаций, к должностным лицам которых предъявляются определенные требования в части уровня образования (п.4 ст.7 Закона №402-ФЗ):

- открытые акционерные общества (за исключением кредитных организаций);

- негосударственные пенсионные фонды;

- акционерные инвестиционные фонды;

- управляющие компании паевых инвестиционных фондов;

- иные экономические субъекты, ценные бумаги которых допущены к обращению на торгах фондовых бирж, и (или) иные организаторы торговли на рынке ценных бумаг (за исключением кредитных организаций);

- органы управления государственных внебюджетных фондов;

- органы управления государственных территориальных внебюджетных фондов.

Главный бухгалтер вышеперечисленных организаций должен отвечать следующим требованиям:

- иметь высшее профессиональное образование;

- иметь стаж работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, не менее трех лет из последних пяти календарных лет, а при отсутствии высшего профессионального образования по специальностям бухгалтерского учета и аудита - не менее пяти лет из последних семи календарных лет;

- не иметь неснятой или непогашенной судимости за преступления в сфере экономики.

Перечень требований к главному бухгалтеру является открытым, дополнительные требования могут предъявляться при условии, если они установлены другими федеральными законами (п.5 ст.7 Закона №402-ФЗ).

Так, например, главный бухгалтер кредитной организации и главный бухгалтер некредитной финансовой организации должны отвечать требованиям, установленным ЦБ РФ. В соответствии с критериями, установленными в ст. 16 Федерального закона от 02.12.1990 г. №395-1 «О банках и банковской деятельности», главный бухгалтер должен иметь высшее юридическое или экономическое образование, опыт руководства отделом или иным подразделением кредитной организации, деятельность которого связана с осуществлением банковских операций, не менее одного года, а при наличии у кандидата иного высшего образования - не менее двух лет.

А к главному бухгалтеру негосударственного пенсионного фонда предъявляются специальные требования, установленные Федеральным законом «О негосударственных пенсионных фондах» №75-ФЗ от 07.05.1998 г. (далее по тексту - Закон №75-ФЗ). Так, согласно ст.6.2 Закона №75-ФЗ главный бухгалтер фонда должен соответствовать определенным требованиям к деловой репутации. В п.3 ст.6.2 Закона №75-ФЗ приводится перечень таких требований, среди которых, отсутствие судимости за совершение умышленных преступлений, расторжения трудового договора по инициативе работодателя по п.7 и п.7.1 ст.81 ТК РФ (т.е. увольнение в связи с утратой доверия). Кандидаты на должность главного бухгалтера фонда подлежат согласованию с Банком РФ (п.6 ст.6.2 Закона №75-ФЗ).

Таким образом, Законом №402-ФЗ закреплено требование к квалификационному уровню главных бухгалтеров для отдельных категорий юридических лиц. При этом следует учитывать, что новые квалификационные требования не распространяются на главных бухгалтеров приведенных организаций, принятых на эту должность до вступления в силу Закона №402-ФЗ, т.е. до 1 января 2013 г. (п. 2 ст. 30 Закона №402-ФЗ).

К главным бухгалтерам остальных организаций никаких дополнительных требований ни к уровню образования, ни к стажу работы законодательством не предусмотрено.

Квалификационный справочник должностей руководителей

Одним из документов, устанавливающим требования к квалификации бухгалтера, является Квалификационный справочник должностей руководителей, специалистов и других служащих, утвержденном постановлением Минтруда РФ от 21.08.1998 г. №37.

Так, в справочнике установлен образовательный ценз в зависимости от категории бухгалтера:

Должность

Квалификационные требования (образование, стаж)

высшее профессиональное (экономическое) образование и стаж бухгалтерско-финансовой работы, в том числе на руководящих должностях, не менее пяти лет;

бухгалтер I категории

высшее профессиональное (экономическое) образование и стаж работы в должности бухгалтера II категории не менее трех лет;

бухгалтер II категории

высшее профессиональное (экономическое) образование без предъявления требований к стажу работы или среднее профессиональное (экономическое) образование и стаж работы в должности бухгалтера не менее трех лет;

среднее профессиональное (экономическое) образование без предъявления требований к стажу работы или специальная подготовка по установленной программе и стаж работы по учету и контролю не менее трех лет.

Вместе с тем, Квалификационный справочник не является нормативно-правовым документом, а поэтому приведенные в нем требования носят рекомендательный характер (п.2 Постановления Минтруда РФ от 21.08.1998 г. №37).

Следует отметить, что при рассмотрении гражданских исков, связанных с трудовыми спорами (например, в случае возникновения спора о преимущественном праве перед другими работниками на оставление на работе), квалификация работника определяется как уровень знаний, умений, профессиональных навыков и опыта работы работника (ст. 195.1 ТК РФ). И, соответственно, квалификация лица, имеющего высшее профильное образование выше, чем у лица, которое такого образования не имеет, либо имеет, но совершенно по другой специальности (Решение №М-351/2014 2-685/14 от 12.03.2014 г. Советский районный суд г. Воронежа).

Такой вывод вытекает из положений Федерального закона от 29.12.2012 г. №273-ФЗ «Об образовании в РФ» (далее по тексту - Закон №273- ФЗ). В п.1 ст.68 Закона №273-ФЗ указано, что среднее профессиональное образование имеет целью подготовку квалифицированных рабочих или служащих и специалистов среднего звена, а высшее образование имеет целью обеспечение подготовки высококвалифицированных кадров по всем основным направлениям общественно полезной деятельности.

Поэтому бухгалтер с высшим профессиональным образованием имеет преимущественное право на оставление на работе (в случае сокращения штата) как имеющей более высокую квалификацию по сравнению с бухгалтером, не имеющего высшего образования.

Положение о главных бухгалтерах

В настоящее время действует еще документ, принятый в советское время - это Положение о главных бухгалтерах, в котором обозначены квалификационные требования к главному бухгалтеру. Так, согласно п.5 Положения на должность главного бухгалтера назначаются лица, имеющие высшее специальное образование. А в необходимых случаях по решению вышестоящего органа на должность главного бухгалтера может быть назначено лицо, не имеющее высшего специального образования, при наличии у него стажа работы по специальности не менее трех лет.

Несмотря на то, что данное Положение не относится к уровню федерального законодательства, на практике работодатели предъявляли к должности главных бухгалтеров требование о наличии высшего специального образования. Точку в данном споре поставил Верховный суд (Решение ВС от 22.10.2014 г. №АКПИ14-965), который признал недействующим п.5 Положения о главных бухгалтерах и напомнил, что особые требования к образованию главного бухгалтера установлены Законом №402-ФЗ и другими Федеральными законами. А поскольку Положение не имеет статус Федерального закона, то установленные в нем правила, противоречащие нормативным документам более высокого уровня, являются недействительными и не подлежат применению.

Следует отметить, что при рассмотрении трудовых споров, касающихся увольнения главного бухгалтера (бухгалтера) по причине отсутствия у последнего высшего образования, судьи и ранее обращались к требованиям, изложенным в Законе №402-ФЗ.

Работница имеет непрерывный трудовой стаж в должности бухгалтера с 1994 года. В бюджетном учреждении она работает в должности главного бухгалтера с момента образования учреждения. За годы работы в должности бухгалтера она неоднократно повышала свою квалификацию. Награждена почетной грамотой Министерства сельского хозяйства РФ, является ветераном труда.

Однако приказом начальника бюджетного учреждения она была уволена с работы по ст. 84 ТК РФ в связи с отсутствием документа, подтверждающего квалификацию (образование).

Аргументы истца:

Работодатель не обосновал свое решение, требование о высшем образовании к главному бухгалтеру нигде не закреплено.

Аргументы ответчика:

В возражении на исковое заявление ответчик указывал, что истцом не приложены к иску документы об образовании. Восстановление истца в должности главного бухгалтера приведет к негативным правовым последствиям, а именно: к нарушению ФЗ «О бухгалтерском учете», к отрицательной реакции при проведении проверок.

Вердикт суда (Решение №2-270/2013 от 14.10.2014 г. Юстинский районный суд (Республика Калмыкия)):

Трудовой договор прекращается вследствие нарушения установленных ТК РФ или иным федеральным законом правил его заключения (п. 11 ч. 1 ст. 77 ТК РФ), если нарушение этих правил исключает возможность продолжения работы, в следующих случаях: отсутствие соответствующего документа об образовании и (или) о квалификации, если выполнение работы требует специальных знаний в соответствии с федеральным законом или иным нормативным правовым актом (ч. 1 ст. 84 ТК РФ).

В соответствии с п. 1 ч. 4 ст. 7 Закона №402-ФЗ иметь высшее образование должны главный бухгалтер в открытых акционерных обществах (за исключением кредитных организаций), страховых организациях и негосударственных пенсионных фондах, акционерных инвестиционных фондах, управляющих компаниях паевых инвестиционных фондов, в иных экономических субъектах, ценные бумаги которых допущены к обращению на организованных торгах (за исключением кредитных организаций), в органах управления государственных внебюджетных фондов, органах управления государственных территориальных внебюджетных фондов. Бюджетное учреждение к вышеуказанным организациям не относится.

На основании вышеприведенных доводов работница была восстановлена в должности главного бухгалтера бюджетного учреждения.

Следует отметить, что аналогичные решения выносились и ранее (решение №М-1207/2013 от 01.11.2013 г. Мирнинский районный суд (Республика Саха (Якутия)).

Кроме того, руководитель не имеет права расторгнуть с главным бухгалтером трудовой договор из-за отсутствия высшего образования лишь на основании того, что в должностной инструкции это требование предусмотрено.

Главный бухгалтер ООО «Лютик» не имеет высшего образования, работает в транспортной компании с 2010 г. При этом в должностной инструкции главного бухгалтера имеется специальный пункт «На должность главного бухгалтера назначается лицо, имеющее высшее профессиональное образование».

Правомерно ли будет увольнение главного бухгалтера на основании несоответствия требованиям должностной инструкции?

Одним из оснований прекращения трудового договора является отсутствие соответствующего документа об образовании, если выполнение работы требует специальных знаний в соответствии с федеральным законом или иным нормативным правовым актом (ч.1 ст.84 ТК РФ).

По условиям примера, требование о наличии высшего образования работника установлено только его должностной инструкцией, поэтому увольнение главного бухгалтера по основанию, предусмотренному ч. 1 ст. 84 ТК РФ, неправомерно.

Однако расторжение трудового договора возможно по другому основанию - несоответствие работника занимаемой должности (выполняемой работе) вследствие недостаточной квалификации, подтвержденной результатами аттестации (п.3 ч.1 ст.81 ТК РФ). Порядок проведения аттестации устанавливается локальными нормативными актами.

Профессиональный стандарт «Бухгалтер»

23 января 2015 г. в Минюсте РФ зарегистрирован профессиональный стандарт «Бухгалтер». Разработчиком Стандарта явился Институт профессиональных бухгалтеров и аудиторов РФ. В Стандарте подробно описаны трудовые функции бухгалтера и соответствующий эти функциям уровень (подуровень) квалификации. Так, рядовому бухгалтеру соответствует уровень квалификации «5», в то время как главному бухгалтеру - «6». В Стандарте установлены требования к образованию и обучению, опыту практической работы главного бухгалтера:

- высшее или среднее профессиональное образование;

- дополнительные профессиональные программы - программы повышения квалификации, программы профессиональной переподготовки;

- не менее пяти лет из последних семи календарных лет работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью при наличии высшего образования - не менее трех лет из последних пяти календарных лет.

При этом прописаны особые условия допуска к работе: в отдельных экономических субъектах к главному бухгалтеру или иному должностному лицу, на которое возлагается ведение бухгалтерского учета, могут устанавливаться дополнительные требования.

Далее для каждой трудовой функции (например, организации ведения налогового учета и составления налоговой отчетности в экономическом субъекте) расписаны необходимые умения.

Среди практических навыков Стандартом выделены такие как распределение объемов работ между работниками, составление учетной политики, осуществление мониторинга законодательства о налогах и сборах.

Отметим, что на сегодняшний день Стандарт не обладает статусом обязательного документа. Но в скором времени планируется внести изменения в ТК РФ, в частности, появится новая статья 195.2 ТК РФ, в которой будет прописан статус профессиональных стандартов (не только в отношении бухгалтеров), утвержденных Минтрудом РФ. Таким образом, работодатель будет принимать на работу тех специалистов, образование и опыт работы которых соответствует требованиям Стандарта.

Теперь перейдем к одному из важных сторон деятельности главного бухгалтера - это подписание платежных документов.

Подпись главного бухгалтера в банковской карточке

Инструкция ЦБ РФ от 30.05.2014 г. №153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов» вступила в силу с 01.07.2014 г. (далее по тексту - Инструкция) и заменила предшествующую инструкцию ЦБ РФ от 14.09.2006 г. №28-И.

Напомним, что до 01.07.2014 г. банковской карточкой предусматривалось, что право первой подписи в общем случае принадлежит руководителю организации, а второй - главному бухгалтеру и (или) лицам, уполномоченным на ведение бухгалтерского учета (п.п.7.5-7.7 Инструкции ЦБ РФ от 14.09.2006 г. №28-И). Для этих целей в банковской карточке предусматривалось два поля.

Обновленной Инструкцией отменено деление образцов подписей в банковской карточке на первую и вторую подпись.

Согласно п.7.5 Инструкции в карточке, представляемой клиентом - юридическим лицом, указывается лицо (лица), наделенное (наделенные) правом подписи.

В качестве лица, наделенного правом подписи, может выступать единоличный исполнительный орган управляющей организации.

В карточке, представляемой клиентом - юридическим лицом, указывается не менее двух собственноручных подписей, необходимых для подписания документов, содержащих распоряжение клиента, если иное количество подписей не определено соглашением между банком и клиентом - юридическим лицом.

Возможные сочетания собственноручных подписей лиц, наделенных правом подписи, необходимых для подписания документов, содержащих распоряжение клиента, определяются соглашением между банком и клиентом.

То есть в Инструкции нигде не установлена обязанность наделения правом второй подписи главного бухгалтера.

Однако руководитель организации может наделить этим правом любого работника организации, в том числе, главного бухгалтера, оформив:

- приказ о наделении правом подписи банковских документов;

- доверенность на право подписи банковских документов.

При этом переоформлять банковские карточки, которые были сданы в банк до 01.07.2014 г., не нужно (п.12.2 Инструкции №153-И).

На первый взгляд кажется, что отмена обязательной второй подписи в банковской карточке снимает с главного бухгалтера все проблемы, связанные с платежами. Но при этом не стоит забывать, что главный бухгалтер по-прежнему несет административную, уголовную и дисциплинарную ответственность.

Отмена обязательной второй подписи главного бухгалтера может стать почвой для создания бесконтрольных ситуаций, когда главный бухгалтер только по факту узнает о совершившихся хозяйственных операциях. И, как следствие, не имеет возможности исправить ситуацию.

Выводы

В завершение статьи хотелось бы отметить следующее. Безусловно, бухгалтерская профессия подразумевает наличие высоких профессиональных качеств. И вряд ли специалист, не обладающий высшим образованием, сможет разобраться в хитросплетениях налогового законодательства, быть хорошо подкованным в юридических вопросах. В реалиях сегодняшнего времени главному бухгалтеру приходится в режиме онлайн решать самые разнообразные задачи, касающиеся не только бухгалтерского и налогового учета. А высшее образование – это только основа, которая позволяет совершенствовать профессиональные навыки.

Но качественное высшее образование необходимо в крупных организациях с разнообразными операциями, не говоря о компаниях с иностранным капиталом, где нужно уметь составлять корпоративную отчетность по МСФО, профессионально владеть иностранным языком.

А вот бухгалтер небольшой компании с однотипными операциями вполне может справиться с ведением учета, не обладая высшим профессиональным образованием, что не мешает ему быть «мастером на все руки».

Статья актуальна на 11.02.15

Главный бухгалтер — это одна из ключевых должностей в организации. От его работы зависит не только финансовая составляющая, но во многом — успех бизнеса в целом. Поэтому очень важно правильно выбрать кандидата на эту позицию. Рассмотрим, какие на сегодня существуют требования к должности главного бухгалтера.

Работа главбуха и результаты компании

Любой бизнес-процесс в организации имеет финансовую сторону. Поэтому деятельность бухгалтерии касается абсолютно всех аспектов работы компании.

От профессионализма главбуха в значительной степени зависит будет фирма успешно развиваться или у нее возникнут серьезные проблемы. Цена ошибки бухгалтера гораздо выше, чем полагают собственники и руководители компаний. Нередко это становится очевидным слишком поздно, например, когда ФНС прислала доначисления, сумма которых ставит под угрозу существование бизнеса вообще.

И речь здесь идет не только об ошибках в бухгалтерской отчетности или начислении налогов. Под контролем главбуха находятся также расчеты с контрагентами и кредитными организациями.

Просрочки оплат по контрактам могут привести к проблемам во взаимоотношениях с партнерами предприятия. А если речь идет о международных расчетах, то за нарушения сроков платежей и порядка оформления документов предусмотрены и существенные штрафные санкции.

Если организация получила банковский кредит, то просрочки могут привести к финансовым потерям, а в некоторых случаях — и к утрате активов, переданных в залог.

Основные требования, предъявляемые к главбухам

Базовый документ, регулирующий бухгалтерский учет в РФ, — это закон от 06.12.2011 № 402-ФЗ «О бухучете». Не остались без внимания составителей этого нормативного акта и главные бухгалтеры.

Статья 7 основного бухгалтерского закона содержит требования, предъявляемые главбуху:

- высшее образование;

- стаж работы по специальности;

- отсутствие судимости по экономическим статьям.

Интересно, что закон не требует высшего образования именно по бухгалтерско-аудиторской специализации.

Если образование непрофильное, то это компенсируется повышенными требованиями к профессиональному стажу: пять лет из семи последних. В то же время кандидату, окончившему вуз по бухгалтерскому направлению, достаточно трехлетнего стажа за последние пять лет.

Однако перечисленные выше требования к руководителю бухслужбы закон устанавливает только для отдельных категорий организаций:

- акционерные общества;

- страховые компании;

- фонды;

- организации, ценные бумаги которых торгуются на бирже.

Также существуют специфические направления бизнеса, требования к которым установлены отдельными законами.

Примером может служить финансовая сфера. В статье 16 закона от 02.12.1990 № 395-1 «О банках и банковской деятельности» указаны требования к топ-менеджерам кредитных организаций.

В частности, кандидат на должность главного бухгалтера банка должен, кроме высшего образования, еще иметь не менее чем годичный стаж работы именно в финансовых структурах. Также к такому специалисту предъявляются и дополнительные репутационные требования.

Например, главбух банка не должен иметь непогашенной судимости за умышленные преступления. Также он в течение предыдущих 10 лет не должен иметь отношение к управлению кредитными организациями-банкротами или теми, кто был лишен лицензии.

Итак, на уровне федеральных законов требования к главбуху установлены далеко не для всех компаний.

Получается, что в обычном ООО, не относящемся к финансовой и другим «особым» сферам, главбухом может работать вообще кто угодно? Но кроме федеральных законов, требования к финансовым специалистам установлены и другими нормативными актами более низкого уровня.

Рассмотрим их в хронологическом порядке.

Требования к главбухам в законодательстве СССР

Пункт 5 Положения, утвержденного постановлением Совмина СССР от 24.05.1980 № 59 устанавливает обязательность для главбуха высшего специального образования.

Правда, здесь же содержится оговорка, что по решению вышестоящей организации и при наличии трехлетнего профессионального стажа это требование можно не соблюдать. Кто в современных условиях может считаться вышестоящей организацией для коммерческой компании — остается неясным.

Впрочем, этот вопрос на сегодня уже не актуален. Верховный Суд в решении от 22.10.2014 № АКПИ14-965 постановил, что п. 5 Положения № 59 следует считать недействующим. Судьи указали, что федеральное законодательство не содержит общих требований к образованию главбуха. Поэтому документ, противоречащий нормативным актам более высокого уровня, применяться не должен.

А вскоре после указанного вердикта ВС РФ Положение № 59 было признано недействующим в полном объеме (постановление Правительства РФ от 16.05.2015 № 362).

Требования к главбухам в российском законодательстве

Уже в современном российском законодательстве квалификационные требования к главбуху были установлены в справочнике должностей (постановление Минтруда РФ от 21.08.1998 г. № 37). Документ требует от претендента на должность главного бухгалтера наличие высшего образования. Кроме того, обязательным является финансовый стаж не менее пяти лет, включая работу на руководящих позициях.

В последние несколько лет в РФ в различных сферах деятельности активно внедряются профессиональные стандарты. Общий порядок их разработки утвержден постановлением Правительства РФ от 22.01.2013 № 23. Каждый профстандарт включает в себя квалификационные требования, необходимые для выполнения служебных обязанностей по конкретной специальности.

На сегодня разработан и стандарт «Бухгалтер». Он был подготовлен Институтом профессиональных бухгалтеров и аудиторов РФ и утвержден приказом Минтруда РФ от 22.10.2014 № 1061н.

Отличие профстандарта «Бухгалтер» от рассмотренных выше документов в том, что для главбуха допускается не только высшее, но и среднее профессиональное образование. Кроме того, новые требования предусматривают, что главбух должен повышать квалификацию, обучаясь в рамках специализированных программ.

Что же касается стажа, то стандарт полностью повторяет требования статьи 7 закона № 402-ФЗ: три из пяти последних лет при наличии профильного высшего образования и пять из семи лет — при его отсутствии.

Применение профстандартов регулируется ст. 195.3 ТК РФ. Обязательными к применению являются только те из них, которые подтверждены другими нормативными актами.

А как было показано выше, общепринятых обязательных требований к главным бухгалтерам всех организаций закон не содержит.

Следовательно, и профстандарт «Бухгалтер» для большинства компаний на сегодня носит рекомендательный характер.

Использование профстандартов при поиске главбуха

Итак, для обычных организаций обязательные общие требования к главбуху на сегодня не установлены. Поэтому увольнение такого специалиста, например, только из-за отсутствия диплома, будет незаконным.

Примером может служить решение № М-1207/2013 от 01.11.2013 Мирнинского районного суда Республики Саха (Якутия). Судьи указали на рекомендательный характер квалификационных требований к главбуху для организаций, не относящихся к особо значимым категориям.

Но если уволить главбуха, не имеющего диплом, во многих случаях нельзя, то отказать такому соискателю в приеме на работу вполне возможно. Даже если требования по профстандарту не обязательны для конкретной организации, она может разработать на их основе внутренние регламенты.

Когда компания размещает информацию о вакансии, необходимо дать максимально подробные сведения как о самой позиции, так и о требованиях, предъявляемых к кандидатам. Это позволит произвести первичный отбор еще до обращения соискателя в компанию и снизить нагрузку на службу по работе с персоналом.

Если подбор сотрудника ведется через кадровое агентство, то в заказе тоже следует подробно перечислить требования и обязанности. Это снизит риск недопонимания между заказчиком и агентством, а на итоговые собеседования в компанию придут только специалисты, полностью отвечающие ее потребностям.

Профстандарт «Бухгалтер» содержит не только общие требования (образование, стаж), но и перечень специальных знаний и навыков.

Как видно, список достаточно подробный. Организация на его основе может разработать собственные регламенты с учетом специфики ведения бизнеса и организации учета.

Кроме требований к работе главного бухгалтера в описание вакансии полезно включить и перечень личных качеств соискателя:

- Честность и порядочность. Понятно, что эти качества работодатель по умолчанию хочет видеть в любом сотруднике. Но если речь идет о руководителе финансовой службы, то их важность возрастает многократно. Ведь главбух-злоумышленник может создать для компании очень серьезные проблемы и даже поставить под угрозу само существование бизнеса.

- Ответственность и дисциплинированность. Здесь тоже все понятно: учетная работа связана с необходимостью постоянного соблюдения различных сроков (платежей, оформления документов, сдачи отчетности и т.п.).

- Аналитический склад ума. Главбуху часто приходится решать нестандартные задачи в условиях дефицита времени. Поэтому он должен уметь быстро разобраться в новой проблеме и найти оптимальное решение.

- Точность, даже доходящая до педантичности. Это качество позволит проводить все необходимые операции без ошибок и в полном соответствии с требованиями закона.

- Стрессоустойчивость. Главбуху постоянно приходится «решать вопросы» при взаимодействии с другими службами, контрагентами, контролирующими органами и т.п. Поэтому он должен уметь выдерживать серьезные психологические нагрузки, не теряя работоспособность.

- Терпение, усидчивость. Работа с цифрами иногда бывает скучной и монотонной. Но это не должно сказываться на ее интенсивности и конечном результате.

Как избежать проблем с выбором бухгалтера

Итак, кандидат после предварительного отбора приглашен на собеседование. Возникает вопрос — как объективно оценить его профессионализм?

Сложность здесь в том, что наиболее компетентным в области учета сотрудником компании обычно является именно главбух. Поэтому часто получается, что проверить кандидата просто некому.

Конечно, эту задачу можно поручить «старому» главбуху. Но такое возможно далеко не всегда. Например, прежний руководитель бухгалтерии уже уволился или не устраивает работодателя по своим профессиональным качествам.

Ограничиться только рассмотрением документов и рекомендаций может быть опасно. Хотя, конечно, наличие в послужном списке солидных компаний говорит в пользу кандидата.

Сложности с поиском сотрудников — далеко не единственный минус штатной бухгалтерии. Поэтому перед многими собственниками стоит альтернатива: нанять штатного главбуха или передать учет на аутсорсинг. У каждого вариант есть свои плюсы и минусы. Особенности ведения бухгалтерского учета сторонней организацией мы подробно рассматривали здесь.

Выбрав сотрудничества с 1C-WiseAdvice, наши клиенты получают следующие преимущества:

- Каждый участок ведет узкий специалист, который много лет работает именно в этой области и обладает богатым опытом как проведения стандартных процедур, так и решения специфических проблем.

- Мы, наряду с клиентом, отвечаем за качество учета. Если по нашей вине к заказчику применены финансовые санкции, то мы их полностью компенсируем. Соответствующие положения прямо предусмотрены договором на обслуживание.

- Указанная материальная ответственность действует и в случае расторжения договора. Компенсация может быть выплачена в течение трех лет после сдачи последнего отчета, подготовленного нами.

Читайте также: