Уведомление в пфр о создании обособленного подразделения образец

Ваша организация открывает обособленное подразделение. Вы уже точно определились, что у вас будет именно просто подразделение, а не филиал или представительство. Также вы знаете дату его создания. Надо ли подавать сообщение о создании обособленного подразделения?

Регистрировать ли его по месту нахождения? Какие документы, в какой срок и куда подавать? Как заполнить уведомление правильно, чтобы не пришлось его переделывать? Сейчас мы подробно все разберем.

Сообщение о создании обособленного подразделения

Итак, первое, что нам предстоит сделать – уведомить налоговую инспекцию по месту нахождения организации. Эта обязанность установлена пп.3 п.2 ст.23 НК.

Срок уведомления – один месяц со дня создания обособленного подразделения. Давайте сразу посмотрим, что вам грозит, если срок будет пропущен (ст.116, ст.117 НК, ст.15.3 КоАП).

| Нарушение | Налоговая ответственность | Административная ответственность | |

| срок | |||

| до 90 дней | более 90 дней | ||

| Нарушены сроки подачи заявления о постановке на учет | 5 000 руб. | 10 000 руб. | 500 – 1000 руб. |

| Осуществление деятельности без постановки на учет | 10% от доходов, но не менее 20 000 руб. | 20% от доходов, но не менее 40 000 руб. | 2 000 – 3 000 руб. |

Штрафы весьма существенные, поэтому очень важно не пропустить сроки.

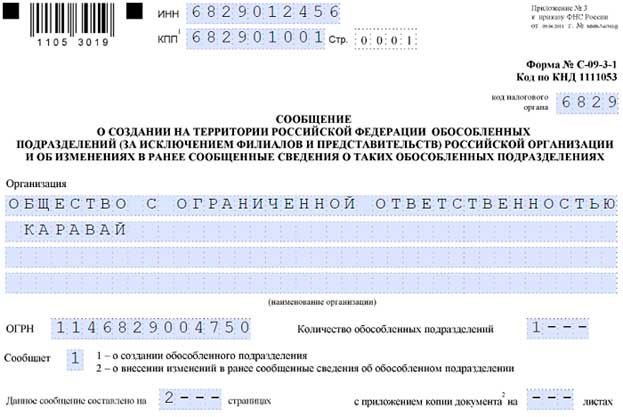

Образец заполнения сообщения

Заполнение титульного листа очень простое и вопросов обычно не вызывает. Наверху вы напишете ИНН и КПП головной организации, далее код налогового органа, где стоит на учете головная организация, название организации полностью (без сокращений), ОГРН.

Далее нужно указать количество обособленных подразделений, которые у вас создаются. Это связано с тем, что одним сообщением можно зарегистрировать сразу несколько обособок. В этом случае вторых листов будет столько, сколько обособок регистрируется – для каждой свой лист. Титульный общий для всех.

В нашем примере будет одно новое подразделение, поэтому сообщение подается на 2 листах, укажем это.

Сообщает – выбираем 1 – о создании.

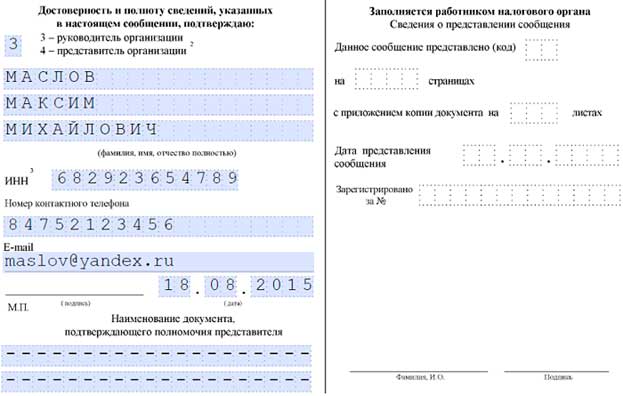

Достоверность данных обычно подтверждает директор, поэтому в поле ставим цифру 3, а далее пишем его ФИО. Для него пишем ИНН (если получен), телефон организации и e-mail при наличии.

После заполнения сообщения нужно будет на титульном листе поставить подпись руководителя и дату заполнения.

Теперь переходим к заполнению второй страницы, сразу пишем ее номер — 0002. Мы подаем сообщение о создании обособленного подразделения, поэтому в поле Сообщает ничего не пишем. Поле КПП заполняется тоже только при внесении изменений, поэтому его не пишем (его еще нет).

Наименование (при наличии) – оно может быть любое. Например, если у вас у каждого магазина свое название, например, магазин «Мечта», магазин «Радуга», магазин «Ромашка» или офисы по цифрам – офис №1, офис №2, то пишете эти названия. Они должны соответствовать вашим внутренним документам (приказам, положениям).

После указываете адрес обособленного подразделения и дату его регистрации. Достоверность и полноту сведений подтверждает подпись руководителя.

Данные после штриховой черты заполняет работник налогового органа.

Полученное сообщение отправляете по электронным каналам связи или в бумажном виде при личном визите в налоговую. Если вы пользуетесь 1С: Бухгалтерия, то форма сообщения есть в Отчетах, в группе Уведомления, сообщения и заявления.

В течение 5 рабочих дней со дня получения сообщения, налоговая инспекция ставит организацию на учет по месту нахождения обособленного подразделения и выдает уведомление об этом (п. 6 ст. 6.1, п. 2 ст. 84 НК).

Еще раз подчеркну, что сообщение о создании обособленного подразделения вы подаете по месту нахождения «головы». Делать ли что-то дальше, зависит от того, где расположена ваша «обособка».

Рассмотрим несколько вариантов:

- Головная организация и обособленное подразделение в одной налоговой инспекции. В этом случае «обособка» отдельно на учет не ставится (п.4 ст.83 НК). Т.е. вы подали сообщение по месту «головы» и все.

- Головная организация и обособленное подразделение находятся в разных муниципальных образованиях. В этом случае налоговая инспекция по месту «головы» самостоятельно пересылает сведения в налоговую по месту нахождения «обособки», и та ставит ее на учет в течение 5 рабочих дней. Отдельное заявление о постановке на учет по месту нахождения «обособки» не подается с 2008 года.

- Головная организация и обособленное подразделение в одном муниципальном образовании, но относятся к разным инспекциям. По умолчанию «обособку» поставят на учет в той налоговой, к которой она относится территориально. Однако у организации есть право выбрать, к какой налоговой «обособка» будет относиться, и им стоит воспользоваться.

Итак, если организация открывает несколько обособок (или есть «голова» и открывается «обособка») в одном муниципальном образовании (или в Москве, Санкт-Петербурге), подведомственных разным налоговым инспекциям, то их можно поставить на учет в одной налоговой (п.4 ст.83 НК).

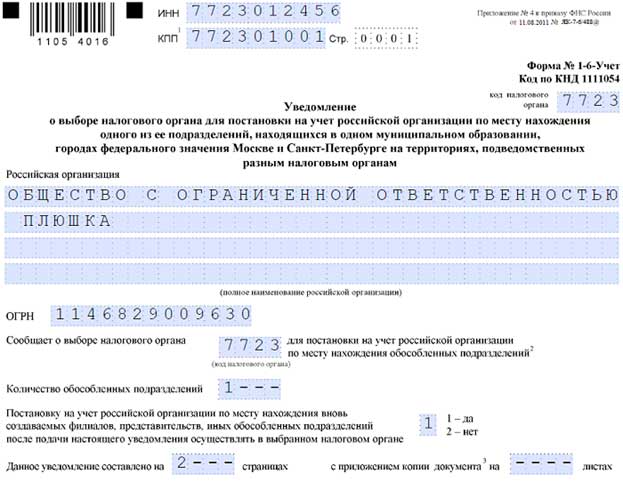

В этом случае вместе с сообщением подается уведомление о выборе инспекции по форме № 1-6-Учет, утвержденной приказом ФНС от 11.08.2011 №ЯК-7-6/488@. Этот документ также подается в налоговую инспекцию «головы», которая перешлет сведения в ту налоговую, которую вы выбрали для постановки на учет (если она отличается от налоговой головной организации).

Давайте кратко посмотрим пример заполнения формы № 1-6-Учет (скачать ее можно по этой ссылке в формате pdf). Заполнение ее очень похоже на сообщение о создании подразделения. Но здесь мы указываем в поле «Сообщает о выборе налогового органа» тот номер налоговой, где мы хотим поставить на учет обособленное подразделение.

Если мы ставим на учет несколько подразделений, то у нас будет несколько вторых листов. КПП обособки мы указываем, если он уже присвоен.

Сообщение в территориальные органы ПФР и ФСС

С 1 января 2015 года сообщать о создании обособленного подразделения в органы контроля за уплатой страховых взносов, т.е. в территориальные отделения ПФР и ФСС по месту нахождения головной организации не нужно. П.3 ст.28 закона №212-ФЗ отменен. И это не может не радовать, поскольку не было утвержденной формы для такого сообщения, и к тому же надо было собирать дополнительный пакет документов.

Напомню, что до 2015 года о создании обособленных подразделений нужно было сообщать также в течение 1 месяца. Также, несмотря на распространенное мнение, исполнение обязанности по сообщению не ставилось в зависимость от наличия у «обособки» своего баланса, расчетного счета и начисления выплат работникам (письмо Минздравсоцразвития от 09.09.2010г. №2891-19).

Однако встать на учет по месту нахождения обособленного подразделения все равно придется (срок 1 месяц), если в обособленном подразделении будет начисляться зарплата, будет свой баланс и расчетный счет. Все условия должны выполняться одновременно.

Пакет документов, необходимый для постановки на учет в территориальных органах ПФР и ФСС по месту «обособки»:

- заявление о регистрации;

- копия документа (приказ) со сведениями о выделении отдельного баланса и начислении выплат и иных вознаграждений в пользу физических лиц обособленным подразделением;

- справка из кредитной организации об открытии расчетного счета обособленным подразделением.

Это обязательные документы, а конкретный перечень необходимо предварительно узнать в своем территориальном отделении ПФР и ФСС.

С 2017 г. исчисление и уплату страховых взносов будет регулировать Налоговый кодекс РФ, а их администрированием будут заниматься налоговые органы (см. «Финансовая газета» № 39 от 27.10.16 г. «Страховые взносы с 2017 года. О новых правилах исчисления и уплаты»). В связи с этим у организаций, имеющих в своей структуре обособленные подразделения, появятся «свои» особенности регистрации таких подразделений, сдачи отчетности и проверок, о которых мы и поговорим более подробно.

Передача ФНС России полномочий по администрированию страховых взносов существенно обновила положения части первой НК РФ (добавлена глава 34 «Страховые взносы»), и с 1.01.17 г. плательщики страховых взносов наделены теми же правами, что и налогоплательщики, а обеспечение и защита прав плательщиков страховых взносов гарантированы ст. 22 НК РФ.

Согласно п. 1 ст. 419 НК РФ плательщиками страховых взносов являются страхователи, определяемые в соответствии с федеральными законами о конкретных видах обязательного социального страхования, к которым в том числе относятся организации, производящие выплаты и иные вознаграждения физическим лицам.

Для справки. Условимся, что далее под налогоплательщиком и плательщиком страховых взносов мы будем иметь в виду только организацию.

Понятие обособленного подразделения

Если созданное организацией подразделение отвечает всем перечисленным признакам, то у налогоплательщика возникает обязанность встать на налоговый учет по месту нахождения такого обособленного подразделения.

Напомним, что в целях налогового контроля налогоплательщики встают на налоговый учет не только по месту нахождения организации, но и по месту нахождения своих обособленных подразделений, на что указывает п. 1 ст. 83 НК РФ. При этом постановка на учет по месту нахождения его обособленного подразделения налогоплательщика зависит от формы обособленного подразделения. Так, постановка налогоплательщика на учет по месту нахождения филиала или представительства осуществляется налоговым органом автоматически на основании сведений, содержащихся в Едином государственном реестре юридических лиц (п. 3 ст. 83 НК РФ).

Постановка на налоговый учет налогоплательщика по месту нахождения его обособленного подразделения иной формы осуществляется налоговыми органами на основании сообщения организации, направленного налоговым органом в течение месяца со дня создания ОП. Аналогичные разъяснения по этому поводу дает и Минфин России в письме от 19.02.16 г. № 03-02-07/1/9377, уточняя при этом, что днем создания обособленного подразделения считается дата начала осуществления деятельности организации через ОП. Данную позицию поддерживают и арбитры в постановлении ФАС Уральского округа от 3.12.08 г. № Ф09-9013/08-С2 по делу № А71-4289/08. После получения сообщения сотрудники налоговой инспекции в течение пяти дней должны поставить налогоплательщика на учет по месту нахождения ОП и направить ему соответствующее уведомление.

Заметим, что если налогоплательщик нарушит указанные сроки или вовсе проигнорирует требование о постановке на учет, то юридическое лицо и его должностные лица будут оштрафованы.

В первом случае компания «отделается» штрафом в размере 200 руб., а для руководителя штраф может составить 500 руб., на что указывают положения ст. 126 НК РФ и ст. 15.6 КоАП РФ. Аналогичные разъяснения даны и в письме Минфина России от 17.04.13 г. № 03-02-07/1/12946.

Во втором случае при ведении нелегальной деятельности через ОП размер штрафа может составить уже 40 000 руб., о чем указано в ст. 116 НК РФ.

НК РФ установил не только права плательщиков страховых взносов, но и определил их обязанности.

Согласно п. 3.4 ст. 23 НК РФ плательщики страховых взносов обязаны:

уплачивать установленные НК РФ страховые взносы; вести учет объектов обложения страховыми взносами, сумм исчисленных страховых взносов по каждому физическому лицу, в пользу которого осуществлялись выплаты и иные вознаграждения, в соответствии с главой 34 НК РФ; представлять в установленном порядке в налоговый орган по месту учета расчеты по страховым взносам; представлять в налоговые органы и их должностным лицам в случаях и порядке, которые предусмотрены НК РФ, документы, необходимые для исчисления и уплаты страховых взносов; представлять в налоговые органы и их должностным лицам в случаях и порядке, которые предусмотрены НК РФ сведения о застрахованных лицах в системе индивидуального (персонифицированного) учета; в течение шести лет обеспечивать сохранность документов, необходимых для исчисления и уплаты страховых взносов; сообщать в налоговый орган по месту нахождения российской организации — плательщика страховых взносов о наделении обособленного подразделения (включая филиал, представительство), созданного на территории РФ, полномочиями по начислению выплат и вознаграждений в пользу физических лиц в течение одного месяца со дня наделения его соответствующими полномочиями; нести иные обязанности, предусмотренные законодательством РФ о налогах и сборах.

Следовательно, организация, создавшая ОП, как плательщик страховых взносов обязана сообщать в налоговую инспекцию не о факте его создания, а именно о наделении такой структуры полномочиями по начислению выплат и иных вознаграждений в пользу физических лиц.

Обратите внимание! Эта обязанность возникает у плательщика страховых взносов в отношении обособленных подразделений, созданных на российской территории, наделяемых указанными полномочиями после 1.01.17 г., на что прямо указано в п. 2 ст. 5 Закона № 243-ФЗ.

В соответствии с п. 1 ст. 4 Закона № 243-ФЗ ПФР и его территориальные органы обязаны до 1.02.17 г. передать в налоговые органы по месту своего нахождения сведения, в том числе о зарегистрированных в качестве плательщиков страховых взносов обособленных подразделениях российских организаций, которые наделены полномочиями по начислению выплат и иных вознаграждений в пользу физических лиц, по состоянию на 1.01.17 г. в электронной форме в порядке, определяемом соглашением взаимодействующих сторон.

Иными словами, при создании ОП и его регистрации плательщик должен исходить из того, намерен ли он сразу наделить свое ОП полномочиями по начислению выплат и иных вознаграждений в пользу физических лиц или нет. Если ОП не будет самостоятельно начислять выплаты в пользу физических лиц, в том числе своих работников, то достаточно сообщить в налоговый орган только о факте создания ОП, в ином случае следует уведомить именно о создании ОП, наделенного полномочиями по начислению выплат в пользу физических лиц.

Имейте в виду, что невыполнение или ненадлежащее выполнение данного требования НК РФ приведет к тем же штрафам, которые установлены для налогоплательщиков

При этом юридическому лицу к заявлению необходимо приложить копии документов, подтверждающих наличие счета в банке (иных кредитных организациях) и начисление выплат и иных вознаграждений в пользу физических лиц (п. 10 Порядка № 202н, п.п. «а» п. 14 Регламента № 576н).

Обратите внимание, что заявитель — юридическое лицо для регистрации в качестве страхователя по месту нахождения обособленного подразделения может по своей инициативе представить в ФСС РФ копии следующих документов (п.п. «а» п. 19 Регламента № 576н):

свидетельства о государственной регистрации юридического лица; свидетельства о постановке юридического лица на учет в налоговом органе; уведомления о постановке на учет в налоговом органе по месту нахождения обособленного подразделения; документов, выданных территориальными органами Федеральной службы государственной статистики и подтверждающих виды экономической деятельности (код по ОКВЭД, наименование вида деятельности), осуществляемой юридическим лицом по месту нахождения обособленного подразделения.

Сдача отчетности при наличии обособленного подразделения

Иными словами, порядок уплаты налога и адрес сдачи отчетности зависит от того, наделено ли ОП организации полномочиями по начислению выплат в пользу физических лиц или нет.

Если таких полномочий у ОП нет, то уплата налога и отчетность по взносам сдается плательщиком только по месту нахождения самой организации. В ином случае уплата взносов и представление отчетности производится как по месту нахождения самой организации, так и по месту нахождения ОП.

При этом сумма страховых взносов, подлежащая уплате по месту нахождения ОП, определяется исходя из величины базы для исчисления страховых взносов, относящейся к этому обособленному подразделению.

Сумма страховых взносов, которая подлежит уплате по месту нахождения организации, в состав которой входят ОП, определяется как разница между общей суммой страховых взносов, подлежащей уплате организацией в целом, и совокупной суммой страховых взносов, подлежащей уплате по месту нахождения обособленных подразделений.

Обратите внимание! Единственное исключение из общего правила уплаты страховых взносов предусмотрено НК РФ только в отношении обособленных подразделений, расположенных за границей. В такой ситуации, даже если ОП самостоятельно исчисляет страховые взносы с выплат, произведенным своим работникам, уплата страховых взносов, а также представление расчетов по ним осуществляется организацией по месту своего нахождения, на что указывает п. 14 ст. 431 НК РФ.

Отчетность по страховым взносам представляет собой специальный расчет, форма которого утверждена приказом ФНС России от 10.10.16 г. № ММВ-7-11/551@ «Об утверждении формы расчета по страховым взносам, порядка его заполнения, а также формата представления расчета по страховым взносам в электронной форме».

В силу п. 7 ст. 431 НК РФ плательщики страховых взносов представляют указанный расчет в налоговую инспекцию по месту нахождения организации и по месту нахождения ОП, начисляющих выплаты и иные вознаграждения в пользу физических лиц в срок не позднее 30-числа месяца, следующего за расчетным (отчетным) периодом.

На основании ст. 423 НК РФ расчетным периодом признается календарный год, а отчетными периодами — первый квартал, полугодие и девять месяцев календарного года. Следовательно, отчетность по страховым взносам сдается в налоговый орган ежеквартально.

Если среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения за предшествующий год у организации не превышает 25 человек, то отчетность по взносам сдается на бумажном носителе.

При превышении указанного предела среднесписочной численности физических лиц расчеты предоставляются налоговым органам исключительно в электронной форме с использованием усиленной квалифицированной электронной подписи по телекоммуникационным каналам связи.

Обращаем внимание на то, что расчеты (уточненные расчеты) по страховым взносам за отчетные (расчетные) периоды по страховым взносам, истекшие до 1.01.17 г., представляются в соответствующие органы ПФР, ФСС РФ в порядке, установленном законодательством Российской Федерации о страховых взносах, действовавшим до дня вступления в силу Закона № 250-ФЗ.

Обратите внимание! Нарушение указанного срока сдачи отчетности по страховым взносам влечет взыскание штрафа в размере 5% не уплаченной в установленный законодательством о налогах и сборах срок суммы страховых взносов, подлежащей уплате (доплате) на основании расчета по страховым взносам, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30% указанной суммы и не менее 1000 руб. (п. 1 ст. 119 НК РФ).

Особенности проведения проверок плательщиков страховых взносов, имеющих ОП

Напомним, что НК РФ предусматривает два вида налоговых проверок — камеральные и выездные. Порядок проведения камеральных проверок установлен ст. 88 НК РФ, и он не предусматривает специальных правил ее проведения при наличии у организации обособленных подразделений.

Следовательно, проводить камеральную проверку плательщика страховых взносов налоговые органы будут в общем порядке.

Единственное исключение закреплено в п. 13 ст. 88 НК РФ. Указанной нормой предусматривается, что камеральная налоговая проверка расчета по страховым взносам, в котором заявлены расходы на выплату страхового обеспечения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (далее — по ВНиМ), проводится с учетом положений, установленных главой 34 НК РФ.

В свою очередь из п. 8 ст. 431 НК РФ вытекает, что проверки правильности заявленных расходов на выплату страхового обеспечения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством будет проводить ФСС РФ в соответствии с Федеральным законом от 29.12.06 г. № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

О результатах проверки ФСС РФ будет сообщать налоговым органам в течение трех дней с момента принятия соответствующего решения.

Если по итогам расчетного (отчетного) периода сумма произведенных плательщиком расходов на выплату страхового обеспечения по ВНиМ (за вычетом средств, выделенных ФСС РФ страхователю в расчетном (отчетном) периоде на выплату страхового обеспечения) превышает общую сумму исчисленных страховых взносов на обязательное социальное страхование по ВНиМ, то на основании полученного от ФСС РФ подтверждения разница будет засчитываться налоговыми органами в счет предстоящих платежей по обязательному социальному страхованию по ВНиМ.

Выездные налоговые проверки (далее — ВНП) регламентированы ст. 89 НК РФ, из которой следует, что в общем случае ВНП проводится по месту нахождения организации на основании решения руководителя налоговой инспекции или его заместителя. При этом если у организации имеются ОП, то на основании пп. 2 и 7 ст. 89 НК РФ налоговые органы могут:

в рамках общей ВНП проверить деятельность всех ОП организации (включая деятельность филиалов и представительств); провести самостоятельную выездную налоговую проверку филиалов или представительств организации.

Однако, если учитывать тот факт, что в рамках самостоятельной проверки филиала и представительства налоговые органы могут проверять только правильность исчисления и своевременность уплаты региональных и (или) местных налогов, то получается, что деятельность ОП плательщика страховых взносов может быть проверена только в рамках общей выездной проверки, которая проводится по месту нахождения плательщика страховых взносов.

По общему правилу выездная проверка организации не может продолжаться более двух месяцев, на что указывает п. 6 ст. 89 НК РФ. Между тем в некоторых случаях ВНП может длиться четыре месяца, а в исключительных случаях — шесть месяцев.

Основания и порядок продления срока проведения выездной проверки приведены в приложении № 4 к приказу ФНС России от 8.05.15 г. № ММВ-7-2/189@.

Применительно к теме нашей статьи основанием для продления сроков ВНП является проведение проверок организаций, имеющих в своем составе несколько обособленных подразделений, а именно:

менее четырех обособленных подразделений — до четырех месяцев, в случае если доля уплачиваемых налогов, приходящаяся на данные ОП, составляет не менее 50% от общей суммы налогов, подлежащих уплате организацией, и (или) удельный вес имущества на балансе ОП составляет не менее 50% от общей стоимости имущества организации; четыре и более ОП — до четырех месяцев; десять и более ОП — до шести месяцев.

Кроме того, при необходимости руководитель налоговой инспекции (его заместитель) на основании п. 9 ст. 89 НК РФ своим решением может приостановить ВНП организации, но не более чем на полгода (а в некоторых случаях — не более чем на девять месяцев).

Таким образом, с учетом всех перечисленных обстоятельств общая продолжительность ВНП организации, имеющей в своем составе ОП, может длиться более года, а именно год и три месяца. При этом срок проведения ВНП исчисляется со дня вынесения решения о назначении проверки и до дня составления справки о проведенной проверке, на что указывает п. 8 ст. 89 НК РФ.

На основании п. 3 ст. 89 НК РФ предметом ВНП организации может являться проверка правильности исчисления и своевременности уплаты как по одному налогу, так и по нескольким налогам сразу (комплексная проверка). По общему правилу в рамках ВНП может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки.

Форма С-09-3-1 образец заполнения

Похожие публикации

Компания вправе открывать свои подразделения на территориях, отличных от территории нахождения головной организации. Это могут быть филиалы, представительства или подразделения иного вида – главной характеристикой обособленного подразделения является его территориальная удаленность и наличие как минимум одного стационарного рабочего места, оборудованного для работы.

Уведомление об открытии обособленного подразделения в ИФНС

О создании, каких-либо изменениях в ранее предоставленных сведениях, о закрытии подразделений необходимо сообщать в контролирующие ведомства. Куда подавать сообщение об открытии обособленного подразделения? Если это не филиал и не представительство, компания должна сообщить о создании подразделения в налоговую инспекцию по месту нахождения организации (не ОП). О создании новых филиалов или представительств сообщать дополнительно не нужно, поскольку сведения о них должны быть указаны в ЕГРЮЛ. Сообщение в ИФНС об открытии обособленного подразделения необходимо отправить не позже срока продолжительностью в 1 месяц.

Для такого случая есть утвержденная форма сообщения С-09-3-1. Форма уведомления о создании обособленного подразделения утверждена приказом ФНС России № ММВ-7-6/362 от 9 июня 2011 г.

Образец заполнения сообщения о создании обособленного подразделения

Итак, для сообщения налоговой инспекции о том, что у вас появилось обособленное подразделение, необходимо воспользоваться унифицированной формой С-09-3-1. Кроме того, налоговой инспекцией утвержден и порядок заполнения формы.

Как заполнить форму С-09-3-1? Давайте разберемся.

В шапке бланка укажите ИНН и КПП компании. В графе «Код налогового органа» необходимо указать код, которым идентифицируется налоговая инспекция, в которую предоставляется сообщение.

Далее идет основная часть заявления С-09-3-1. Название нужно указывать полностью, ровно так, как указано в учредительных документах компании. Далее необходимо указать ОГРН и количество подразделений. Не путайте: в поле, где необходимо указать число подразделений, необходимо указать то их количество, о создании которых вы хотите сообщить с помощью формы №С-09-3-1.

Если компания хочет сообщить об открытии подразделения, то в поле «Сообщает» необходимо поставить 1. В поле «Данное сообщение составлено на» укажите количество листов. Если вы хотите открыть не одно подразделение, то количество листов С-09-3-1 увеличится, так как на каждое подразделение, которая компания хочет открыть, заполняется отдельный лист. Количество листов указывается в следующем формате «2---». В поле «с приложением копии документа на» необходимо написать количество листов копий документов, подтверждающих полномочия представителя.

Далее форма делится на 2 части, руководитель или представитель компании заполняет в левой части свои контактные данные (телефон, адрес электронной почты и другое).

Второй лист сообщения об открытии обособленного подразделения (образец заполнения вы найдете ниже) содержит сведения об обособленном подразделении. Проставьте ИНН и КПП организации, номер страницы. Поле «КПП 3» заполняется в случае, если в инспекцию сообщается о внесении изменений.

В поле «Наименование» укажите, при наличии, название подразделения. Затем укажите полный адрес места нахождения подразделения. Обратите внимание, как заполнен этот пункт в образце заполнения заявления С-09-3-1, представленном ниже. Если вы заполняете данные об адресе обособленного подразделения для Москвы и Санкт-Петербурга, то поля «Район» и «Город» заполнять не нужно. В поле «Дата создания» укажите число, когда обособленное подразделение было создано. Заявление подписывает лицо, подтверждающее достоверность изложенных сведений.

С 2017 г. исчисление и уплату страховых взносов будет регулировать Налоговый кодекс РФ, а их администрированием будут заниматься налоговые органы (см. «Финансовая газета» № 39 от 27.10.16 г. «Страховые взносы с 2017 года. О новых правилах исчисления и уплаты»). В связи с этим у организаций, имеющих в своей структуре обособленные подразделения, появятся «свои» особенности регистрации таких подразделений, сдачи отчетности и проверок, о которых мы и поговорим более подробно.

Передача ФНС России полномочий по администрированию страховых взносов существенно обновила положения части первой НК РФ (добавлена глава 34 «Страховые взносы»), и с 1.01.17 г. плательщики страховых взносов наделены теми же правами, что и налогоплательщики, а обеспечение и защита прав плательщиков страховых взносов гарантированы ст. 22 НК РФ.

Согласно п. 1 ст. 419 НК РФ плательщиками страховых взносов являются страхователи, определяемые в соответствии с федеральными законами о конкретных видах обязательного социального страхования, к которым в том числе относятся организации, производящие выплаты и иные вознаграждения физическим лицам.

Для справки. Условимся, что далее под налогоплательщиком и плательщиком страховых взносов мы будем иметь в виду только организацию.

Понятие обособленного подразделения

Если созданное организацией подразделение отвечает всем перечисленным признакам, то у налогоплательщика возникает обязанность встать на налоговый учет по месту нахождения такого обособленного подразделения.

Напомним, что в целях налогового контроля налогоплательщики встают на налоговый учет не только по месту нахождения организации, но и по месту нахождения своих обособленных подразделений, на что указывает п. 1 ст. 83 НК РФ. При этом постановка на учет по месту нахождения его обособленного подразделения налогоплательщика зависит от формы обособленного подразделения. Так, постановка налогоплательщика на учет по месту нахождения филиала или представительства осуществляется налоговым органом автоматически на основании сведений, содержащихся в Едином государственном реестре юридических лиц (п. 3 ст. 83 НК РФ).

Постановка на налоговый учет налогоплательщика по месту нахождения его обособленного подразделения иной формы осуществляется налоговыми органами на основании сообщения организации, направленного налоговым органом в течение месяца со дня создания ОП. Аналогичные разъяснения по этому поводу дает и Минфин России в письме от 19.02.16 г. № 03-02-07/1/9377, уточняя при этом, что днем создания обособленного подразделения считается дата начала осуществления деятельности организации через ОП. Данную позицию поддерживают и арбитры в постановлении ФАС Уральского округа от 3.12.08 г. № Ф09-9013/08-С2 по делу № А71-4289/08. После получения сообщения сотрудники налоговой инспекции в течение пяти дней должны поставить налогоплательщика на учет по месту нахождения ОП и направить ему соответствующее уведомление.

Заметим, что если налогоплательщик нарушит указанные сроки или вовсе проигнорирует требование о постановке на учет, то юридическое лицо и его должностные лица будут оштрафованы.

В первом случае компания «отделается» штрафом в размере 200 руб., а для руководителя штраф может составить 500 руб., на что указывают положения ст. 126 НК РФ и ст. 15.6 КоАП РФ. Аналогичные разъяснения даны и в письме Минфина России от 17.04.13 г. № 03-02-07/1/12946.

Во втором случае при ведении нелегальной деятельности через ОП размер штрафа может составить уже 40 000 руб., о чем указано в ст. 116 НК РФ.

НК РФ установил не только права плательщиков страховых взносов, но и определил их обязанности.

Согласно п. 3.4 ст. 23 НК РФ плательщики страховых взносов обязаны:

уплачивать установленные НК РФ страховые взносы; вести учет объектов обложения страховыми взносами, сумм исчисленных страховых взносов по каждому физическому лицу, в пользу которого осуществлялись выплаты и иные вознаграждения, в соответствии с главой 34 НК РФ; представлять в установленном порядке в налоговый орган по месту учета расчеты по страховым взносам; представлять в налоговые органы и их должностным лицам в случаях и порядке, которые предусмотрены НК РФ, документы, необходимые для исчисления и уплаты страховых взносов; представлять в налоговые органы и их должностным лицам в случаях и порядке, которые предусмотрены НК РФ сведения о застрахованных лицах в системе индивидуального (персонифицированного) учета; в течение шести лет обеспечивать сохранность документов, необходимых для исчисления и уплаты страховых взносов; сообщать в налоговый орган по месту нахождения российской организации — плательщика страховых взносов о наделении обособленного подразделения (включая филиал, представительство), созданного на территории РФ, полномочиями по начислению выплат и вознаграждений в пользу физических лиц в течение одного месяца со дня наделения его соответствующими полномочиями; нести иные обязанности, предусмотренные законодательством РФ о налогах и сборах.

Следовательно, организация, создавшая ОП, как плательщик страховых взносов обязана сообщать в налоговую инспекцию не о факте его создания, а именно о наделении такой структуры полномочиями по начислению выплат и иных вознаграждений в пользу физических лиц.

Обратите внимание! Эта обязанность возникает у плательщика страховых взносов в отношении обособленных подразделений, созданных на российской территории, наделяемых указанными полномочиями после 1.01.17 г., на что прямо указано в п. 2 ст. 5 Закона № 243-ФЗ.

В соответствии с п. 1 ст. 4 Закона № 243-ФЗ ПФР и его территориальные органы обязаны до 1.02.17 г. передать в налоговые органы по месту своего нахождения сведения, в том числе о зарегистрированных в качестве плательщиков страховых взносов обособленных подразделениях российских организаций, которые наделены полномочиями по начислению выплат и иных вознаграждений в пользу физических лиц, по состоянию на 1.01.17 г. в электронной форме в порядке, определяемом соглашением взаимодействующих сторон.

Иными словами, при создании ОП и его регистрации плательщик должен исходить из того, намерен ли он сразу наделить свое ОП полномочиями по начислению выплат и иных вознаграждений в пользу физических лиц или нет. Если ОП не будет самостоятельно начислять выплаты в пользу физических лиц, в том числе своих работников, то достаточно сообщить в налоговый орган только о факте создания ОП, в ином случае следует уведомить именно о создании ОП, наделенного полномочиями по начислению выплат в пользу физических лиц.

Имейте в виду, что невыполнение или ненадлежащее выполнение данного требования НК РФ приведет к тем же штрафам, которые установлены для налогоплательщиков

При этом юридическому лицу к заявлению необходимо приложить копии документов, подтверждающих наличие счета в банке (иных кредитных организациях) и начисление выплат и иных вознаграждений в пользу физических лиц (п. 10 Порядка № 202н, п.п. «а» п. 14 Регламента № 576н).

Обратите внимание, что заявитель — юридическое лицо для регистрации в качестве страхователя по месту нахождения обособленного подразделения может по своей инициативе представить в ФСС РФ копии следующих документов (п.п. «а» п. 19 Регламента № 576н):

свидетельства о государственной регистрации юридического лица; свидетельства о постановке юридического лица на учет в налоговом органе; уведомления о постановке на учет в налоговом органе по месту нахождения обособленного подразделения; документов, выданных территориальными органами Федеральной службы государственной статистики и подтверждающих виды экономической деятельности (код по ОКВЭД, наименование вида деятельности), осуществляемой юридическим лицом по месту нахождения обособленного подразделения.

Сдача отчетности при наличии обособленного подразделения

Иными словами, порядок уплаты налога и адрес сдачи отчетности зависит от того, наделено ли ОП организации полномочиями по начислению выплат в пользу физических лиц или нет.

Если таких полномочий у ОП нет, то уплата налога и отчетность по взносам сдается плательщиком только по месту нахождения самой организации. В ином случае уплата взносов и представление отчетности производится как по месту нахождения самой организации, так и по месту нахождения ОП.

При этом сумма страховых взносов, подлежащая уплате по месту нахождения ОП, определяется исходя из величины базы для исчисления страховых взносов, относящейся к этому обособленному подразделению.

Сумма страховых взносов, которая подлежит уплате по месту нахождения организации, в состав которой входят ОП, определяется как разница между общей суммой страховых взносов, подлежащей уплате организацией в целом, и совокупной суммой страховых взносов, подлежащей уплате по месту нахождения обособленных подразделений.

Обратите внимание! Единственное исключение из общего правила уплаты страховых взносов предусмотрено НК РФ только в отношении обособленных подразделений, расположенных за границей. В такой ситуации, даже если ОП самостоятельно исчисляет страховые взносы с выплат, произведенным своим работникам, уплата страховых взносов, а также представление расчетов по ним осуществляется организацией по месту своего нахождения, на что указывает п. 14 ст. 431 НК РФ.

Отчетность по страховым взносам представляет собой специальный расчет, форма которого утверждена приказом ФНС России от 10.10.16 г. № ММВ-7-11/551@ «Об утверждении формы расчета по страховым взносам, порядка его заполнения, а также формата представления расчета по страховым взносам в электронной форме».

В силу п. 7 ст. 431 НК РФ плательщики страховых взносов представляют указанный расчет в налоговую инспекцию по месту нахождения организации и по месту нахождения ОП, начисляющих выплаты и иные вознаграждения в пользу физических лиц в срок не позднее 30-числа месяца, следующего за расчетным (отчетным) периодом.

На основании ст. 423 НК РФ расчетным периодом признается календарный год, а отчетными периодами — первый квартал, полугодие и девять месяцев календарного года. Следовательно, отчетность по страховым взносам сдается в налоговый орган ежеквартально.

Если среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения за предшествующий год у организации не превышает 25 человек, то отчетность по взносам сдается на бумажном носителе.

При превышении указанного предела среднесписочной численности физических лиц расчеты предоставляются налоговым органам исключительно в электронной форме с использованием усиленной квалифицированной электронной подписи по телекоммуникационным каналам связи.

Обращаем внимание на то, что расчеты (уточненные расчеты) по страховым взносам за отчетные (расчетные) периоды по страховым взносам, истекшие до 1.01.17 г., представляются в соответствующие органы ПФР, ФСС РФ в порядке, установленном законодательством Российской Федерации о страховых взносах, действовавшим до дня вступления в силу Закона № 250-ФЗ.

Обратите внимание! Нарушение указанного срока сдачи отчетности по страховым взносам влечет взыскание штрафа в размере 5% не уплаченной в установленный законодательством о налогах и сборах срок суммы страховых взносов, подлежащей уплате (доплате) на основании расчета по страховым взносам, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30% указанной суммы и не менее 1000 руб. (п. 1 ст. 119 НК РФ).

Особенности проведения проверок плательщиков страховых взносов, имеющих ОП

Напомним, что НК РФ предусматривает два вида налоговых проверок — камеральные и выездные. Порядок проведения камеральных проверок установлен ст. 88 НК РФ, и он не предусматривает специальных правил ее проведения при наличии у организации обособленных подразделений.

Следовательно, проводить камеральную проверку плательщика страховых взносов налоговые органы будут в общем порядке.

Единственное исключение закреплено в п. 13 ст. 88 НК РФ. Указанной нормой предусматривается, что камеральная налоговая проверка расчета по страховым взносам, в котором заявлены расходы на выплату страхового обеспечения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (далее — по ВНиМ), проводится с учетом положений, установленных главой 34 НК РФ.

В свою очередь из п. 8 ст. 431 НК РФ вытекает, что проверки правильности заявленных расходов на выплату страхового обеспечения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством будет проводить ФСС РФ в соответствии с Федеральным законом от 29.12.06 г. № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

О результатах проверки ФСС РФ будет сообщать налоговым органам в течение трех дней с момента принятия соответствующего решения.

Если по итогам расчетного (отчетного) периода сумма произведенных плательщиком расходов на выплату страхового обеспечения по ВНиМ (за вычетом средств, выделенных ФСС РФ страхователю в расчетном (отчетном) периоде на выплату страхового обеспечения) превышает общую сумму исчисленных страховых взносов на обязательное социальное страхование по ВНиМ, то на основании полученного от ФСС РФ подтверждения разница будет засчитываться налоговыми органами в счет предстоящих платежей по обязательному социальному страхованию по ВНиМ.

Выездные налоговые проверки (далее — ВНП) регламентированы ст. 89 НК РФ, из которой следует, что в общем случае ВНП проводится по месту нахождения организации на основании решения руководителя налоговой инспекции или его заместителя. При этом если у организации имеются ОП, то на основании пп. 2 и 7 ст. 89 НК РФ налоговые органы могут:

в рамках общей ВНП проверить деятельность всех ОП организации (включая деятельность филиалов и представительств); провести самостоятельную выездную налоговую проверку филиалов или представительств организации.

Однако, если учитывать тот факт, что в рамках самостоятельной проверки филиала и представительства налоговые органы могут проверять только правильность исчисления и своевременность уплаты региональных и (или) местных налогов, то получается, что деятельность ОП плательщика страховых взносов может быть проверена только в рамках общей выездной проверки, которая проводится по месту нахождения плательщика страховых взносов.

По общему правилу выездная проверка организации не может продолжаться более двух месяцев, на что указывает п. 6 ст. 89 НК РФ. Между тем в некоторых случаях ВНП может длиться четыре месяца, а в исключительных случаях — шесть месяцев.

Основания и порядок продления срока проведения выездной проверки приведены в приложении № 4 к приказу ФНС России от 8.05.15 г. № ММВ-7-2/189@.

Применительно к теме нашей статьи основанием для продления сроков ВНП является проведение проверок организаций, имеющих в своем составе несколько обособленных подразделений, а именно:

менее четырех обособленных подразделений — до четырех месяцев, в случае если доля уплачиваемых налогов, приходящаяся на данные ОП, составляет не менее 50% от общей суммы налогов, подлежащих уплате организацией, и (или) удельный вес имущества на балансе ОП составляет не менее 50% от общей стоимости имущества организации; четыре и более ОП — до четырех месяцев; десять и более ОП — до шести месяцев.

Кроме того, при необходимости руководитель налоговой инспекции (его заместитель) на основании п. 9 ст. 89 НК РФ своим решением может приостановить ВНП организации, но не более чем на полгода (а в некоторых случаях — не более чем на девять месяцев).

Таким образом, с учетом всех перечисленных обстоятельств общая продолжительность ВНП организации, имеющей в своем составе ОП, может длиться более года, а именно год и три месяца. При этом срок проведения ВНП исчисляется со дня вынесения решения о назначении проверки и до дня составления справки о проведенной проверке, на что указывает п. 8 ст. 89 НК РФ.

На основании п. 3 ст. 89 НК РФ предметом ВНП организации может являться проверка правильности исчисления и своевременности уплаты как по одному налогу, так и по нескольким налогам сразу (комплексная проверка). По общему правилу в рамках ВНП может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки.

Читайте также: