В пенсионном фонде не дают пенсионное

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

22 ноября 2019 12:11

Застрахованные лица в системе обязательного пенсионного страхования должны владеть вопросами о своих пенсионных накоплениях, о негосударственных пенсионных фондах и о смене управляющей компании. Есть те, кто вовсе забывает, с каким страховщиком у них заключен договор на управление средствами пенсионных накоплений. Это важный вопрос, который касается каждого, особенно молодых.

Как и где можно узнать данную информацию?

Узнать о своих накоплениях, в том числе о страховщике можно, получив выписку из своего индивидуального лицевого счета на Портале госуслуг, через личный кабинет на сайте ПФР, мобильное приложение ПФР или обратившись в Клиентскую службу ПФР.

Что такое пенсионные накопления и из чего они формируются?

Пенсионные накопления – это средства, которые формируются за счет сумм страховых взносов работодателя, перечисляемых на накопительную пенсию работника в системе обязательного пенсионного страхования и дохода от их инвестирования.

Сегодня работодатели платят страховые взносы по тарифу 22% от фонда оплаты труда работника, из них 6% тарифа - на формирование пенсионных накоплений, а 16% - на формирование страховой пенсии, а могут, по выбору гражданина, все 22% идти на формирование страховой пенсии.

Пенсионные накопления формируются:

- у работающих граждан 1967 года рождения и моложе – за счет страховых взносов работодателя, уплаченных с 2002 по 2013 года.

- у граждан 1966 года рождения и старше - только за счет добровольных взносов в рамках Программы государственного софинансирования пенсионных накоплений, или же за счет направления средств материнского (семейного) капитала на накопительную пенсию. А если гражданин работает, страховые взносы на обязательное пенсионное страхование направляются только на формирование страховой пенсии.

- у мужчин 1953-1966 года рождения и женщин 1957-1966 года рождения, в пользу которых в период с 2002 по 2004 гг. включительно уплачивались страховые взносы на накопительную пенсию. С 2005 года эти отчисления были прекращены в связи с изменениями в законодательстве.

Важно! С 2014 года по 2021 гг. все страховые взносы на обязательное пенсионное страхование, уплачиваемые работодателями за своих работников, в размере тарифа 22% от фонда оплаты труда направляются на формирование страховой пенсии.

Как выбрать вариант пенсионного обеспечения: с накопительной или без?

В 2014 и 2015 годах каждый гражданин 1967 года рождения и моложе имел возможность выбрать для себя вариант пенсионного обеспечения в отношении своих будущих пенсионных накоплений:

- формировать только страховую пенсию;

- формировать страховую и накопительную пенсию одновременно.

В зависимости от выбора варианта пенсионного обеспечения тариф страховых взносов на обязательное пенсионное страхование распределяется следующим образом:

Например: До 2014 года заработная плата работника составляет 25 000 рублей в месяц, работодатель направил на его пенсию сумму от фонда оплаты труда в размере: 25 000 рублей х 22% = 5 500 руб., в том числе по тарифу 6% от фонда оплаты труда 1500 рублей – на формирование накопительной пенсии.

Если застрахованное лицо примет решение формировать только страховую пенсию, то на нее будет направлены все 16% от фонда оплаты труда (4000 рублей).

Гражданам 1966 года рождения и старше выбор варианта пенсионного обеспечения не предоставлялся.

Граждане 1967 года рождения и моложе, сделавшие до 31 декабря 2015 года выбор в пользу формирования страховой и накопительной пенсии в системе ОПС, могут в любой момент отказаться от формирования накопительной пенсии и направить 6 процентов страховых взносов на формирование только страховой пенсии.

В настоящее время право выбора варианта пенсионного обеспечения сохраняют лица 1967 года рождения и моложе, которые с 1 января 2014 года впервые начали трудовую деятельность. До 31 декабря года, в котором истекает пятилетний период данные граждане вправе:

- заключить договор об обязательном пенсионном страховании и обратиться с заявлением о переходе (досрочном) переходе в негосударственный фонд;

- либо обратиться с заявлением о выборе инвестиционного портфеля управляющей компании, расширенного инвестиционного портфеля государственной управляющей компании или инвестиционного портфеля государственных ценных бумаг государственной управляющей компании.

Как выбрать управляющую компанию (УК) или Негосударственный пенсионный фонд (НПФ)?

Всего в регионе открыто лицевых счетов на 414 тыс. зарегистрированных лиц, из которых у 147 тыс. формируются пенсионные накопления.

За 10 месяцев 2019 было принято на территории республики 98 заявлений о смене страховщика. По сравнению с 2017-2018 годами уменьшение втрое. Связано это с тем, что с 2019 года заявление о выборе страховщика (из ПФР в НПФ, из НПФ в ПФР, из НПФ в НПФ) можно подать только лично в территориальном органе ПФР, через законного представителя или через портал госуслуг.

Граждане вправе передавать средства пенсионных накоплений от одного страховщика другому страховщику для инвестирования на финансовом рынке управляющими компаниями. Страховщиками являются:

- Пенсионный фонд Российской Федерации – инвестирует пенсионные накопления через государственную управляющую компанию “Внешэкономбанк” и частные управляющие компании.

- Негосударственный пенсионный фонд (НПФ).

На сегодня всего действуют 18 управляющих компаний и 33 негосударственных пенсионных фондов.

А если средства находятся в негосударственном пенсионном фонде?

Если средства находятся в НПФ в выписке из индивидуального лицевого счета будет указано только в каком именно НПФ формируется накопительная пенсия, а также сумма средств пенсионных накоплений без учета инвестиционного дохода. Точную сумму пенсионных накоплений можно узнать, обратившись в свой Негосударственный пенсионный фонд.

А если средства находятся в государственной управляющей компании?

Если средства пенсионных накоплений формируются в государственной управляющей компании, то актуальную информацию о пенсионных накоплениях и результатах инвестирования можно узнать в сведениях о состоянии индивидуального лицевого счета по форме СЗИ-ИЛС, обратившись в территориальные органы ПФР, в многофункциональный центр, в личном кабинете на сайте ПФР, на Портале госуслуг и через приложение для смартфона “ПФР Электронные сервисы”.

В чем разница между УК и НПФ?

Если пенсионные накопления находятся в доверительном управлении управляющей компании (УК) или государственной управляющей компании (ГУК), то назначение и выплату накопительной пенсии, учет средств пенсионных накоплений и результатов их инвестирования управляющими компаниями осуществляет ПФР.

Если пенсионные накопления находятся в НПФ, то инвестирование и учет пенсионных накоплений, а также назначение и выплату накопительной пенсии осуществляет выбранный гражданином НПФ.

На что нужно обращать внимание при смене страховщика?

Менять страховщика (ПФР или НПФ), управляющую компанию можно ежегодно, подав соответствующее заявление в ближайший территориальный орган ПФР.

Если гражданин будет осуществлять смену страховщика (переход из ПФР в НПФ, НПФ в ПФР, или из НПФ в НПФ) чаще одного раза в пять лет, он может потерять инвестиционный доход, полученный предыдущим страховщиком. При этом если страховщиком гражданина является ПФР, смену управляющей компании или инвестиционного портфеля УК можно производить ежегодно без потери инвестиционного дохода.

Пример 1. Гражданин подавал заявление о переводе средств в НПФ в 2014 году. Заявление подлежит рассмотрению на следующий год, после его подачи. Его заявление было рассмотрено в 2015 году, в этом же году средства пенсионных накоплений были переданы в НПФ.

Следовательно, с этого года и нужно отсчитывать 5 лет. В нашем примере истечение 5 лет произойдет в 2019 году. Таким образом, именно в 2019 году гражданин может написать новое заявление на смену страховщика. Если это условие будет соблюдено, то потери инвестиционного дохода не будет. Если же он подаст заявление на переход в 2020 и заявление будет рассмотрено положительно в 2021 году, то гражданин потеряет доход за 2020 год.

Пример 2. Гражданка подавала заявление о переводе пенсионных накоплений в НПФ в 2012 году. Ее заявление было рассмотрено в 2013 году, в этом же году средства были переданы в управление выбранного НПФ. Следовательно, 5 лет у нее истекло в 2017 году. Наиболее выгодным годом для смены страховщика для нее был 2017 год. Если же она подаст заявление в 2019 году, то потеряет инвестиционный доход за 2018-2019 годы.

До какого срока и как можно подать заявление о смене страховщика?

С 2019 года подать заявления о смене страховщика (ПФР, НПФ) через портал госуслуг, на сайте ПФР или обратившись в территориальный орган ПФР можно будет в течение всего года, но не позднее 1 декабря текущего года.

Если застрахованное лицо до 1 декабря подал в территориальный орган ПФР заявление о смене страховщика, то он может не позднее 31 декабря отказаться от смены страховщика или заменить на другого. В этом случае он должен уведомить ПФР о своем окончательном решении до 31 декабря.

Если гражданин решил сменить страховщика, что ему необходимо для этого предпринять?

Если вы решили перейти из ПФР в НПФ или из одного НПФ в другой НПФ, то вам необходимо оформить два документа:

- - в Пенсионный фонд России подать заявление о переходе;

- - заключить с выбранным НПФ договор об обязательном пенсионном страховании.

При переводе средств пенсионных накоплений из НПФ в ПФР или при смене управляющей компании достаточно только подать заявление в территориальный орган ПФР. Ваши документы будут рассмотрены до 1 марта года, следующего за годом подачи заявления. В срок до 1 апреля будет произведен перевод средств, а к концу апреля информация о переводе отразится в выписке из индивидуального лицевого счета.

Где можно получить информацию уровня доходности УК и НПФ?

Стоит ли гражданам остерегаться мошенников?

Бдительность необходимо проявлять всегда. Сотрудники Пенсионного фонда России никогда не ходят по квартирам и не предлагают оформление каких-либо документов и заявлений. Обращаем внимание граждан на то, что в качестве агентов НПФ могут выступать сотрудники кредитных организаций, страховых или кадровых агентств, салонов мобильной связи. Необходимо проявлять бдительность при открытии счета, оформлении кредитного договора или договора страхования, при покупке мобильного телефона или поиске работы и внимательно изучать все подписываемые документы. Недобросовестные агенты НПФ могут воспользоваться вашим доверием, паролем в Портал госуслуг, невнимательностью и перевести ваши пенсионные накопления. Необходимо помнить, что перевод средств в негосударственный пенсионный фонд, УК – это право, а не обязанность! Не поддавайтесь на уговоры агентов НПФ о том, что ваши пенсионные накопления, находящиеся в ПФР могут пропасть. Они инвестируются через управляющие компании и выплачиваются застрахованным лицам при достижении пенсионного возраста.

В таком случае гражданам заранее надо позаботиться о выплате своих пенсионных накоплений?

Да, особенно это касается граждан предпенсионного возраста, они должны заранее решить, где они намерены оформлять и получать накопительную пенсию. Если пенсионные накопления формируются в негосударственном фонде, то направлять пакет документов для назначения выплаты из средств пенсионных накоплений необходимо в этот НПФ.

Обращение за выплатой за счет средств пенсионных накоплений:

С 2019 года с учетом повышения пенсионного возраста принципиальных изменений в законодательстве о выплате пенсионных накоплений не произойдет. Они по-прежнему будут выплачивать женщинам и мужчинам, достигшим возраста 55 и 60 лет соответственно, даже, если они не будут еще пенсионерами.

Обратиться за выплатой из средств пенсионных накоплений (единовременная выплата, выплата накопительной пенсии, срочная пенсионная выплата, выплата правопреемникам) необходимо к страховщику, у которого формировались пенсионные накопления (ПФР или НПФ).

Если вы уже пенсионер, но ранее не обращались за выплатой пенсионных накоплений и вашим страховщиком является ПФР, то в этом случае можно обратиться с заявлением об установлении соответствующей выплаты либо через личный кабинет гражданина на сайте Пенсионного фонда России www.pfrf.ru, либо лично в территориальный орган ПФР, который назначил пенсию.

Если вы впервые обращаетесь за назначением пенсии, то может быть одновременно назначена страховая пенсия и определен вид выплаты за счет средств пенсионных накоплений. Заявления будут разные.

Средства пенсионных накоплений можно получить в виде:

- Единовременной выплаты – выплачиваются сразу все пенсионные накопления одной суммой. Получатели:

- ü граждане, у которых размер накопительной пенсии составляет 5 процентов и менее по отношению к сумме размера страховой пенсии по старости и размера накопительной пенсии, рассчитанных по состоянию на день назначения накопительной пенсии;

- ü граждане, получающие страховую пенсию по инвалидности или по случаю потери кормильца, либо получающие пенсию по государственному пенсионному обеспечению, которые при достижении общеустановленного пенсионного возраста не приобрели право на страховую пенсию по старости из-за отсутствия необходимого страхового стажа или необходимого количества пенсионных коэффициентов (с учетом переходных положений пенсионной формулы).

Пример 3. Пенсионерка, которой исполнилось 50 лет в 2019 году, обратилась за назначением единовременной выплаты средств пенсионных накоплений. Размер страховой пенсии по старости на дату обращения составлял 14 000 рублей. Общая сумма средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета составляла – 200 000 руб.

Порядок расчета единовременной выплаты средств пенсионных накоплений следующий:

1) Определение размера накопительной пенсии по формуле:

где НП- размер накопительной пенсии;

ПН – сумма средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета.

Т – количество месяцев ожидаемого периода выплаты страховой пенсии по старости, которое в 2019 г. составляет 300 месяцев (25 лет).

НП = 200 000/300 = 666,66 руб. – это размер накопительной пенсии.

2) Определение общего размера страховой пенсии и накопительной пенсии:

14 000руб. размер страховой пенсии + 666,66 руб. размер накопительной пенсии = 14666,66 руб. - общий размер страховой и накопительной пенсий.

3) Определение доли накопительной пенсии в общем размере двух пенсий:

666,66 (накопительная пенсия) делится на 14 666,66 (общий размер страховой пенсии и накопительной пенсии) умножается на 100%= 4,5% - это доля накопительной пенсии.

В данном случае доля накопительной пенсии составила меньше 5 %, что дает право на назначение единовременной выплаты средств пенсионных накоплений.

Пенсионерка получит единовременной выплатой средства пенсионных накоплений в сумме 200 000 рублей.

Если доля накопительной пенсии окажется больше 5%, то застрахованное лицо имеет право на назначение срочной пенсионной выплаты или накопительной пенсии.

- Срочной пенсионной выплаты. Ее продолжительность определяет сам гражданин, но она не может быть меньше 10 лет. Выплачивается при возникновении права на пенсию по старости лицам, сформировавшим пенсионные накопления за счет взносов в рамках Программы государственного софинансирования накопительной пенсии, в том числе взносов работодателя, взносов государства на софинансирование и дохода от их инвестирования, а также за счет средств материнского (семейного) капитала, направленных на формирование будущей пенсии матери, и дохода от их инвестирования.

- Накопительной пенсии – осуществляется ежемесячно и пожизненно. Ее размер рассчитывается исходя из ожидаемого периода выплаты с 2019 года – 21 год (252 месяцев). Чтобы рассчитать ежемесячный размер выплаты, надо общую сумму пенсионных накоплений, учтенную в специальной части индивидуального лицевого счета застрахованного лица, по состоянию на день, с которого назначается выплата, разделить на 252 месяца.

Когда можно обратится за единовременной выплатой за счет средств пенсионных накоплений?

С 2015 года пенсионеру можно обратится за единовременной выплатой за счет средств пенсионных накоплений 1 раз в 5 лет. Если первый раз пенсионеру была назначена единовременная выплата до 2015 года, он может обратиться повторно, не дожидаясь истечения 5 лет. Если же после 2015 года, то повторная выплата осуществляется после истечения 5 лет.

Пример 4. Пенсионеру назначена единовременная выплата в 2014 году. При этом пенсионер является участником Программы государственного софинансирования накопительной пенсии и продолжает уплату добровольных страховых взносов на накопительную пенсию. Обратиться повторно за получением средств пенсионных накоплений он может в любое время. Так, если он обратится в 2019 году, то получит средства, накопленные с 2014 года по текущую дату. Если он и дальше продолжит уплату средств, то повторное обращение может быть не раньше 2024 года, т.е. на него уже будет распространяться 5 летний срок. Об этом важно помнить всем гражданам, которые продолжают формировать накопительную пенсию. Меняя страховщика пенсионных накоплений не чаще чем раз в 5 лет, вы сохраните инвестиционный доход и преумножите свои пенсионные накопления. Получить и проверить информацию о состоянии своего лицевого счета в ПФР можно в любое время, в любом месте через мобильное приложение «ПФР Электронные сервисы», в личном кабинете на сайте ПФР и в Портале госуслуг.

Сегодня вы узнаете о том, что недоговаривают в Пенсионном фонде, чтобы не платить лишние деньги пенсионерам. А ведь они положены по закону.

И главная причина здесь в том, что бюджет Пенсионного фонда РФ в последнее время испытывает острый дефицит, поэтому деньги берутся из других бюджетов в виде ежемесячных трансфертов, и сотрудники ПФР зачастую идут на различные уловки, чтобы сэкономить этот самый бюджет ПФР и не переплатить, не дай Бог, лишних денег пенсионерам.

Сейчас участились случаи, когда пенсионеров заставляют возвращать случайно переплаченные, какие-то там небольшие копейки, вплоть до того, что вся ответственность ложится на пенсионера.

Итак, давайте сейчас разберем несколько уловок, к которым прибегают сотрудники ПФР, чтобы недоплачивать пенсию.

1. Главная уловка, с которой мы часто сталкиваемся, не засчитывают стаж работы в определенные периоды. Это самая распространенная уловка.

Пенсионеры часто пишут, что в ПФР им не засчитали стаж работы за определенные годы, и теперь пенсия очень маленькая. Бывает даже такое, что, не засчитав стаж за часть отработанного времени, пенсию не назначают, и человека переводят на социальную, которая будет вместо страховой на 5 лет позже.

А вот в Советское время в стаж работы включалось буквально все: и учеба, и служба в армии, практики, декретные отпуска и т.д.

В настоящее же время сотрудники Пенсионного фонда при начислении пенсии считают только официальный стаж работы, а остальное не берут во внимание.

Например, кто-то мог учиться 6 лет в институте, потом несколько лет в аспирантуре, служить в армии, мог работать неофициально, наконец. При этом никто не виноват, что его работодатель официально не оформлял и не отправлял какие-то страховые выплаты лет 20 тому назад.

Такое было в 90-е годы, когда приходилось работать где угодно, чтобы выжить, прокормить свою семью. Так вот такая работа официально не учитывалась.

Бывает, что и документы теряются. Потому что с тех пор многие организации обанкротились, развалились, и документов, подтверждающих стаж, попросту, уже не найти.

В таких случаях ПФР требует отправлять запрос в ту организацию, а если таковой уже нет, то в архив. Ну а если в архиве тоже нет, значит, вам этот стаж не засчитают. И это главная проблема сегодняшних пенсионеров.

2. Недоплачивают прибавку к пенсии за детей. Есть такая прибавка, которая выплачивается не всем, а только тем, чей совокупный доход не превышает определенного минимума.

То есть, если у вас невысокая пенсия и у вас есть иждивенцы, то на каждого иждивенца должна идти определенная прибавка.

Расчет прибавки зависит от региона, от конкретной области, края и республики.

3. ПФР не говорит о единовременной выплате накопительной части пенсии.

Что это такое?

Все граждане, которые работали в период с 2002 г. по 2014 г. имеют накопительную часть пенсии. И это регулируется законом (статья 168 ФЗ). Это Федеральный Закон, который никто не отменял, и он работает до сих пор.

Эту сумму, ранее, на счет Пенсионного фонда начислял работодатель, а затем он поступал на лицевой счет вашего СНИЛСа.

Итак, мало кто знает сейчас о том, что если накопительная часть в сумме меньше 100 000 рублей, то ее, по вашему запросу, могут выплатить единовременно в течении 2-х месяцев. То есть всю сумму вам могут выплатить сразу.

Сотрудники ПФР умышленно умалчивают об этом, растягивая эту сумму на 10-15 лет. Конечно, платить со 100 тыс. руб. по 300 рублей в месяц не так сложно, как взять и выплатить эту сумму единовременно.

Что будет с этими 100 000 рублями через 10-15 лет одному Богу известно, тем более, мы уже это проходили.

Так вот, обычно у большинства граждан за эти 12 лет с 2002 по 2014 год накопительная часть пенсии составляет порядка 80 000 – 200 000 рублей. Соответственно, многие из вас могут претендовать на единовременную выплату накопительной части пенсии.

Вот, дорогие друзья, на какие уловки идут сотрудники ПФР, чтобы не переплатить нам лишние денежки.

Конечно, закон не предусматривает наказание за умалчивание и не информирование населения, и ПФР этим пользуется. Так что будьте бдительны. Проверяйте, узнавайте, не стесняйтесь спрашивать, задавать вопросы.

А лучше всего затребовать распечатку пенсии.

Распечатка пенсии — это такая справка, в которой отражаются все действия при начислении пенсии.

По этой распечатке очень легко увидеть все суммы, начисленные в определенный период времени, а так же такие важные параметры, как учтенный стаж, размер индексации, сколько составляет фиксированная часть пенсии, и т.д. и т.п.

Чтобы получить данную распечатку, надо обратиться в ближайшее отделение ПФР с требованием ознакомить вас с вашим пенсионным делом.

И не бойтесь, помните, что ваши действия защищены Федеральным законом от 27.07.2006 г. №149 ФЗ, в редакции от 19.07.2018 г., который называется «Об информациях, информационных технологиях и о защите информации».

Всего вам доброго!

Если информация была полезной, поделитесь ею в соцсетях.

Чтобы не пропустить следующую статью, подписывайтесь.

Выход на пенсию предполагает изменение социального статуса гражданина, что, естественно, влечет за собой появление новых прав и обязанностей.

Как правило, пенсионеры имеют значительные послабления со стороны государства, выраженные в предоставлении им различных социальных льгот.

Бесплатно по России

Чтобы реализовать свое право на их получение, льготный статус нуждается в подтверждении. Документальной формой этого служит пенсионное удостоверение, о котором и пойдет речь в данной статье.

Что представляет собой пенсионное удостоверение

Удостоверение пенсионера являет собой особый документ в форме книжечки, который подтверждает наличие у его владельца льготного статуса и право на получение соответствующих послаблений.

Впервые эта бумага была введена еще при Союзе ССР в 1981 году. Документ выдавали всем гражданам, которые являлись получателями какого-либо денежного довольствия (пособия) со стороны государства.

Со временем внешний вид удостоверения претерпевал изменения, а на сегодняшний момент оно являет собой небольшую книжечку с твердой ярко-красной обложкой. На ней золотым тиснением изображен герб РФ.

Документ содержит в себе все нужные сведения о пенсионере, в том числе:

- ФИО;

- год рождения пенсионера;

- фотография владельца книжечки;

- основание назначения пенсии (тип пенсионного обеспечения);

- размер пенсии и период ее выдачи.

Кроме этого, в книжечке указывались данные о территориальном отделении ПФР, которое ее выдало, и дата выдачи.

Заверяется удостоверение личной подписью руководителя отдела и скрепляется соответствующей печатью. Без надлежащего заверения бумага действительной считаться не может. Ниже на фото можно увидеть, как выглядит документ:

Основными функциями рассматриваемого документа являются:

- подтверждение социального статуса пенсионера;

- подтверждение размера пенсии;

- подтверждение права получения дополнительных льгот и пособий.

На практике книжечка используется в следующих случаях:

- при оформлении пенсионных доплат;

- при оформлении субсидий и прочих льгот, в том числе более дешевого проезда на муниципальном и ином общественном транспорте;

- для получения скидок при приобретении товаров и услуг в государственных и частных учреждениях и организациях.

Виды документа

Рассматриваемое выше удостоверение выдавалось пенсионерам по старости. Однако в нашей стране существует несколько категорий лиц, которые вправе рассчитывать на пенсионное обеспечение вне зависимости от достижения ими соответствующего возраста.

Сюда, в первую очередь, относят служащих различных государственных силовых структур, которые имеют право на выход на пенсию по выслуге лет. Денежные выплаты им начисляются соответствующими ведомствами, поэтому форма пенсионных удостоверений у них значительно отличается от тех, которые выдает ПФР. Это касается бывших служащих МВД, ФСБ и Вооруженных Сил РФ.

Их документы внешне напоминают служебные удостоверения, в которых указываются следующие сведения:

- наименование ведомства, в котором проходил службу владелец бумаги;

- личные данные и фотография установленного размера;

- звание (статус).

Данные документы также удостоверяются начальником подразделения, которое их выдало, а также печатью соответствующего ведомства.

Что касается пенсионеров по потере кормильца и по инвалидности, то внешне их удостоверяющие документы не отличались от тех, которые выдаются по старости, однако в них прописывались соответствующие основания назначения пенсионных выплат.

Почему в настоящее время удостоверение отменили?

Пенсионные удостоверения установленного образца, о которых говорилось выше, на данный момент не выдаются. Прекращение их выдачи произошло в 2015 году. Это означает, что все те граждане, которые вышли на пенсию после указанного года, пенсионное удостоверение не получают. Однако документы, которые выдавались ранее 2015 года, не отменены и имеют прежнюю юридическую силу.

Официальная причина, по которой прекращена выдача рассматриваемых документов, заключается в том, что сфера применения пенсионного удостоверения весьма ограничена и незначительна, то есть, попросту говоря, оно не особо нужно, поскольку вся необходимая информация о пенсионере содержится в современных электронных базах.

При этом не скрывается, что данная мера позволила сократить расходы бюджета, связанные с изготовлением данных бланков, что напрямую связано с постоянным увеличением количества лиц, которые получают пенсионные выплаты.

По сообщениям официальных лиц, в ближайшем будущем возобновление выдачи пенсионных удостоверений в прежней форме не планируется.

Что выдают сейчас?

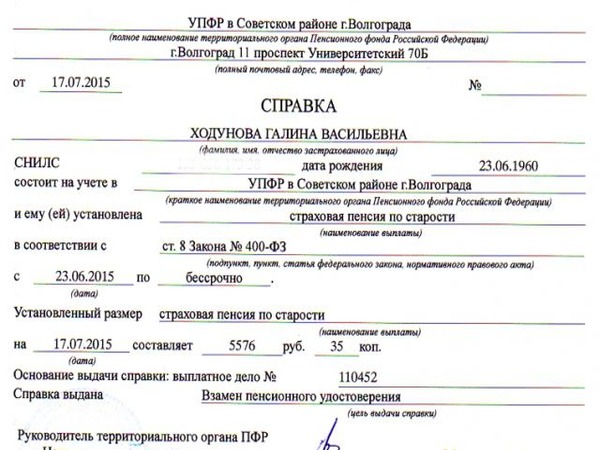

Для подтверждения льготного статуса и суммы пенсионных выплат с 1 января 2015 года вместо удостоверения выдается справка. Она имеет аналогичную юридическую значимость, что и пенсионное удостоверение, поэтому может использоваться в схожих целях на всей территории РФ.

Что представляет собой справка пенсионера

Справка являет собой документ, распечатанный на обычном белом листе. Она в обязательном порядке несет в себе следующую информацию:

- личные данные пенсионера;

- номер СНИЛС;

- территориальный орган ПФР, в котором ведется пенсионное дело гражданина;

- характер и размер пенсионной выплаты:

- период, в течение которого осуществляется пенсионное обеспечение.

Может ли СНИЛС стать заменой удостоверению и справки

СНИЛС представляет собой зеленую карточку, подтверждающую регистрацию гражданина в системе пенсионного страхования. Использовать его в качестве замены удостоверения или справки нельзя, поскольку наличие данного документа не является подтверждением льготного статуса.

21 марта успешно прошел третье чтение законопроект, который, в числе прочего, отменяет действие зеленых карточек СНИЛС. Если проект закона будет принят, то СНИЛС будет выведен из официального документооборота.

Как и где можно получить: пошаговая инструкция

1 шаг

сбор следующих документов:

- заявление;

- паспорт;

- пенсионное удостоверение (если имеется);

- СНИЛС.

2 шаг

Обращение в отделение пенсионного фонда.

3 шаг

Обычный срок получения документа после подачи документов составляет 2 дня, однако в некоторых случаях он может быть увеличен до 10 дней. Справка выдается бесплатно, без оплаты какой-либо государственной пошлины.

Срок действия бумаги неограничен, поэтому ее можно использовать несколько раз. Если справка потеряна, допускается возможность ее бесплатного восстановления.

Получить документ может не только пенсионер лично, но и его родственники или иные лица. Однако для этого они должны иметь на руках доверенность, заверенную нотариально.

Можно ли оформить в МФЦ или заказать через «Госуслуги»

Сделать пенсионного удостоверения через МФЦ или посредством электронных сервисов – невозможно, поскольку его перестали выдавать еще в 2015 году. Однако таким образом получить справку вполне реально.

При обращении в МФЦ следует предоставить тот же комплект документов, что и в ПФР. Однако следует учесть, что срок получения справки в данном случае немного увеличивается.

Заказать бумагу можно и через портал «Госуслуги». Для этого следует подать необходимый запрос, после чего на электронную почту придет уведомление с указанием времени визита в ПФР.

Пенсионное удостоверение долгое время было единственным документом, подтверждающим статус пенсионера. Однако на сегодняшний день оно уже не выдается, хотя и не выведено из официального документооборота. Для подтверждения своего статуса пенсионер может заказать справку из ПФР, которая, по сути, имеет ту же силу, что и удостоверение.

Полезное видео

Еще больше информации смотрите в видео-ролике:

Галина! Единовременно никак. Согласно части 3 статьи 6 Федерального закона от 28 декабря 2013 г. N 424-ФЗ "О накопительной пенсии" накопительная пенсия единоразово может быть выплачена, если ее размер меньше 5% страховой пенсии. В Вашем случае это не так.

Накопительная пенсия назначается застрахованным лицам при наличии средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета застрахованного лица или на пенсионном счете накопительной пенсии застрахованного лица, если размер накопительной пенсии составляет более 5 процентов по отношению к сумме размера страховой пенсии по старости (в том числе с учетом фиксированной выплаты к страховой пенсии по старости и повышений фиксированной выплаты к страховой пенсии), исчисленного в соответствии с Федеральным законом "О страховых пенсиях", и размера накопительной пенсии, рассчитанных на день назначения накопительной пенсии. Если размер накопительной пенсии составляет 5 и менее процентов по отношению к сумме размера страховой пенсии по старости (в том числе с учетом фиксированной выплаты к страховой пенсии по старости и повышений фиксированной выплаты к страховой пенсии), исчисленного в соответствии с Федеральным законом "О страховых пенсиях", и размера накопительной пенсии, рассчитанных на день назначения накопительной пенсии, застрахованные лица имеют право на получение указанных средств в виде единовременной выплаты.

Получите письменный отказ ПФР в выплате накопительной пенсии и обжалуйте в суд ст. 131-132 ГПК-по другому не получится

. Вы имеете право на накопительную часть пенсии

Право на накопительную пенсию имеют граждане Российской Федерации, застрахованные в соответствии с Федеральным законом от 15 декабря 2001 года N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации", при наличии средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета застрахованного лица или на пенсионном счете накопительной пенсии застрахованного лица, при соблюдении ими условий, предусмотренных настоящим Федеральным законом в соответствии со ст. 4 Федерального закона от 28.12.2013 N 424-ФЗ (ред. от 03.10.2018) "О накопительной пенсии"

Смысла нет что-то обжаловать. Т.к. в данном случае законом не предусмотрена возможность единовременного получения ваших денег.

См. ст. 6 Федерального закона от 28 декабря 2013 г. N 424-ФЗ "О накопительной пенсии"

Единовременную выплату могут получить следующие граждане по достижении ими возраста 55 лет (женщины) (ч. 1 ст. 4 Закона № 360-ФЗ):

1)которые не приобрели право на получение накопительной пенсии ввиду отсутствия у них необходимого страхового стажа и установленной величины ИПК - индивидуального пенсионного коэффициента (в 2020 г. - соответственно не менее 11 лет и не ниже 18,6);

2)для которых размер накопительной пенсии в случае ее назначения составил бы не более 5% по отношению к сумме размера страховой пенсии по старости (с учетом фиксированной выплаты и ее повышений) и размера накопительной пенсии, рассчитанных на дату назначения накопительной пенсии по достижении возраста 55 лет (женщины), - при наличии необходимого страхового стажа и установленной величины ИПК.

Для получения единовременной выплаты обратитесь в ТО ПФР или в НПФ, в который Вы передали пенсионные накопления, и представьте заявление и необходимые документы.

Галина, в Вашем случае, к сожалению никак не сможете получить, поскольку ее размер больше 5% от страховой пенсии, это правило закреплено законодательно, а именно в положениях Федерального закона от 28 декабря 2013 г. N 424-ФЗ "О накопительной пенсии" Статья 6. Условия назначения накопительной пенсии

Если размер накопительной пенсии составляет 5 и менее процентов по отношению к сумме размера страховой пенсии по старости (в том числе с учетом фиксированной выплаты к страховой пенсии по старости и повышений фиксированной выплаты к страховой пенсии), исчисленного в соответствии с Федеральным законом "О страховых пенсиях", и размера накопительной пенсии, рассчитанных на день назначения накопительной пенсии, застрахованные лица имеют право на получение указанных средств в виде единовременной выплаты.

Уходя на пенсию 5 лет назад я не получала накопительную часть. Могу ли я ее сейчас получить?

Зоя, пенсионные накопления можно получить, если соблюдены два главных условия:

Наличие собственно накоплений на счете.

Достижение прежнего пенсионного возраста: для женщин – 55 лет, для мужчин – 60 лет. Повышение пенсионного возраста не повлияло на правила получения накопительной пенсии.

Если эти условия соблюдены, накопления будут выплачены. А вот в каком виде – единовременно, в течение нескольких лет или пожизненно — зависит от дополнительных условий. Срочная или пожизненная выплаты назначаются, когда:

Достигнута минимальная продолжительность стажа: в 2019 году – 10 лет, в 2020 году – 11 лет.

Накоплено необходимое количество пенсионных коэффициентов: в 2019 году – 16,2, в 2020 году – 18,6. Количество баллов зависит от уровня зарплаты. К примеру, при ежемесячной зарплате в 10 тыс. рублей за год начисляется всего 1 балл.

Расчетный размер ежемесячной выплаты из средств пенсионных накоплений составляет не менее 5% от всей пенсии (об этом подробнее ниже).

При невыполнении какого-то из этих условий выплата будет единовременной – всей накопленной суммой сразу.

Способы выплаты накопительной пенсии

Есть три способа получения накопительной пенсии:

1. Можно получать пенсию пожизненно. Чтобы рассчитать сумму положенных ежемесячных выплат, необходимо разделить все накопленные средства на 258 месяцев (то есть 21,5 лет – установленный Правительством срок дожития). Причем если обратиться за назначением пенсии не в 60 лет, а позже, то размер ежемесячной выплаты будет выше. Пример: если мужчине оформить накопительную пенсию в 63 года, а не в 60, общая сумма накоплений будет поделена на 222, а не на 258. Ведь из-за более позднего обращения за накопительной пенсией ожидаемый период ее выплаты теперь составляет 18,5 лет, а не 21,5.

2. Если размер накопительной части не превышает 5% от всей пенсии, вы получите всю сумму сразу и в полном объеме. Право на единовременную выплату накопленной части пенсии имеют также те, кто получает пенсию по инвалидности, в результате потери кормильца или государственную пенсию. Последняя назначается людям, которые не сумели набрать нужное количество баллов или стажа для получения страховой пенсии.

3. Накопления можно получить в срочном режиме. А именно, получатель пенсии имеет право установить свой срок (не менее десяти лет), в течение которого ему будут выплачены все его сбережения. В этом случае платеж будет несколько больше, чем при выборе пожизненного варианта.

Однако право на получение такой – срочной – выплаты есть не у всех. Она формируется только за счет дополнительных страховых взносов на накопительную часть будущей пенсии гражданина, в том числе:

– добровольных взносов, которые гражданин сам перечислил в рамках Программы государственного финансирования пенсий;

– средств финансирования его взносов со стороны государства (по правилам упомянутой Программы государство удваивает взнос гражданина в пределах от 2 до 12 тысяч рублей в год);

– дополнительных взносов работодателей. Это средства, которые работодатель уплачивал на накопительную часть трудовой пенсии участников Программы государственного финансирования сверх взносов в рамках обязательного пенсионного страхования;

– дохода от инвестирования всех названных выше средств;

– средств материнского (семейного) капитала, направленных на формирование накопительной пенсии, и дохода от их инвестирования.

Чтобы получить накопительную пенсию, необходимо обратиться с заявлением к вашему страховщику – в Пенсионный фонд России (ПФР) или негосударственный пенсионный фонд. И в заявлении указать вариант получения денег – срочный или пожизненный.

Читайте также: