В пенсионном страховании страховым случаем не признается

Система страхования призвана защитить финансовые интересы граждан. Однако, чтобы получить возмещение, необходимо доказать, что произошел страховой случай. В противном случае, выплаты можно лишиться.

Что такое страховой случай

Страховой случай (СС) представляет собой наступление определенных событий, оказывающих негативное влияние и причиняющих вред имуществу или человеку, от которых и страхуется объект или данное лицо.

Такое событие имеет вероятностный характер и необязательно произойдет, но именно его случайное возникновение и является решающим при формировании страховых отношений. При наступлении страхового случая, организация должна выполнить свои обязательства, предусмотренные договором. Это может быть возмещение убытков самому лицу, заключившему договор, либо третьим лицам в случае страхования ответственности.

Данное событие обязательно должно иметь три характеристики, только в этом случае можно говорить о наступлении СС:

- непредсказуемое возникновение опасности;

- причинение вреда объекту договора;

- взаимосвязь первых двух явлений (ущерб должен быть нанесен в результате этой опасности).

Законом РФ, понятие страхового случая обозначает произошедшее событие, которое было указано в соглашении, а условия договора предполагают оплату компенсации в случае его происшествия.

Верховным Судом были даны разъяснения, в которых указано, что при составлении договора обе стороны имеют право самостоятельно определять перечень страховых случаев, а также устанавливать, что не будет к ним относиться.

В качестве объекта страхования может выступать имущество. В такой ситуации СС будет признаваться происшествие, из-за которого произошла потеря, снижение стоимости или причинение вреда этому объекту, в случае указания его в договоре.

При личном страховании возникновение СС может привести к потере работоспособности, снижению здоровья, получению травмы или смерти.

Выплата по договору будет осуществлена, если не будет доказана вина индивида, который мог получить травму специально или пренебрегая требованиями безопасности.

Существуют различные виды страховых случаев, среди которых можно выделить:

- личные;

- социальные;

- ответственности;

- имущественные;

- иные.

Таким образом, страхованию подлежат практически любые одушевленные и неодушевленные объекты. При этом данный процесс может быть обязательным или добровольным.

Обязательное страхование предусмотрено государством и включает в себя следующие основные типы:

- ОСАГО . Необходимо на случай нанесения ущерба физическому состоянию или имуществу третьих лиц — участников дорожного движения.

- ОМС. Представляет собой систему, по которой гражданам оказывается обязательная медицинская помощь.

- ОПО. Данный вид страхует ущерб, который может быть причинен опасными производственными предприятиями.

- ОСГОП . Такой тип также относится к страхованию ответственности и предусматривает компенсацию потерь, связанных с происшествиями в общественном транспорте.

В случае социального страхования, причины рисков можно объединить в следующие группы:

- с необходимостью получения медицинской помощи;

- с угрозой снижения или потерей зарплаты;

- с тратами работающего человека.

Так, законами установлено, что входит в страховой случай социального страхования:

- обращение в медицинские учреждения;

- подтверждение временной нетрудоспособности;

- возникновение профзаболевания;

- получение травмы на работе;

- получение инвалидности;

- смерть кормильца;

- уход за ребенком;

- старость;

- безработица.

Формы страхования от несчастных случаев

Одним из видов страхования, выступающим как в обязательном, так и в добровольном режиме, является страхование от несчастных случаев. К обязательным формам относятся:

- страхование от НС на производстве и профзаболеваний;

- страхование госслужащих и служащих категорий опасных профессий;

- страхование пассажиров.

Страхование от НС является элементом системы по обязательному социальному страхованию и предусматривает покрытие рисков получения травмы или профессионального заболевания. Страховым случаем может являться несчастный случай на производстве, произошедший в рабочее время. Организацией, покрывающей расходы, в данном случае выступает ФСС.

Средства для осуществления выплат по данному виду СС аккумулируются из:

- обязательных взносов работников;

- штрафов и пени;

- иных поступлений.

По данному виду страхования установлено более 30 различных тарифов, каждый из которых разработан для различных классов профессионального риска. Чем выше класс, тем больше взносы сотрудников.

При возникновении СС, застрахованный вправе рассчитывать на:

- оплату по временной невозможности трудиться;

- страховую выплату (единоразовую или ежемесячную);

- оплату дополнительных затрат на оказание медицинской помощи, различных видов реабилитации.

Максимальная сумма оплаты по временной нетрудоспособности за один месяц не может быть более четырехкратной величины ежемесячной выплаты, установленной законодательно.

Второй вид защиты предусматривает помощь определенным категориям, таким как: военнослужащие, сотрудники МВД, следователи, депутаты, космонавты и другие. При получении травмы во время выполнения служебной деятельности, им полагается компенсация, исчисляющаяся в зависимости от оклада или МРОТ (минимальный размер оплаты труда).

Добровольное страхование предполагает наличие различных программ, предусматривающих различные страховые случаи. Среди них можно назвать:

- причинение вреда здоровью;

- установление инвалидности;

- смерть;

- экстренная госпитализация;

- хирургическая операция;

- диагностирование тяжелых заболеваний.

Как оформлять страховые случаи

Для того, чтобы определить порядок выплаты компенсации, существуют определенные процедуры. Среди них можно назвать:

- доказательство того, что существует основание для выплаты;

- наличие регламента данного основания;

- обоснование способа расчета суммы страхового возмещения.

Для оформления СС необходимы следующие документы:

- заявление о происшествии СС ( образец );

- перечень похищенных, поврежденных или уничтоженных объектов;

- страховой акт.

Что влияет на размер выплат

Величина получаемой компенсации устанавливается, исходя из проведения страховой оценки, которая позволяет определить, сколько стоят предметы, обесцененные или утраченные. Также на величину выплаты влияют условия, указанные в договоре. Она может рассчитываться как определенная часть страховой суммы или выплачиваться полностью.

Возмещение может определяться необязательно денежной формой, но и производиться в натуральной форме. Так, при автостраховании страховщик может не только перевести компенсацию пострадавшему, но и оплатить ремонт машины.

На размер премии также влияет количество включенных в договор рисков и объем покрытия.

ВАЖНО! Самостоятельно можно повлиять на размер выплат, благодаря включению в договор дополнительных услуг и рисков.

Формы выплаты компенсаций

Существует несколько форм страховых выплат:

- По временной невозможности трудиться. Данный вид положен при наступлении болезни или травмировании. Данная выплата рассчитывается исходя из уровня заработной платы работника.

- Стандартная. Компенсация происходит на основании прописанных в соглашении положений. Производиться она будет только после доказательства возникновения страхового случая.

- Ежемесячные платежи предусмотрены в различных ситуациях, в частности, если застрахованный получил травму на производстве.

- Полная выплата затрат. В некоторые варианты договоров включена полная компенсация затрат. Таким примером может быть ДМС, по которым оплачивается полная стоимость полученных услуг (в отличие от социальных видов).

- Дополнительные расходы. В результате проведения экспертизы может быть принято решение о необходимости дополнительных видов услуг для застрахованного, которые должна обеспечить страховая организация. Например, если застрахованному лицу нужно получить лечение, а необходимое оборудование отсутствует в данном населенном пункте.

Компенсацию может получить сам человек, заключивший договор, лицо, которое назначено выгодоприобретателем по контракту, наследники (если страхователь погиб) или третьи лица, в случае страхования ответственности.

Законные причины для отказа в возмещении

Очень часто отказ в выплате компенсации происходит не из-за того, что страховая компания хочет обмануть клиента, а по вине самого застрахованного. Остановимся на наиболее часто встречающихся причинах.

Просрочка уведомления

В договоре прописан точный срок, в течении которого необходимо уведомить компанию о происшествии СС и возникновении повода для получения выплаты. Если сделать это позже, в выплате могут отказать.

Неточности в договоре

Компенсация выплачивается только в том случае, когда произошло определенное в договоре событие. Для получения возмещения в такой бумаге обязательно нужно включать все возможные риски.

Если вы виновник происшествия

Если происшествие было организовано специально для получения выплаты или застрахованный грубо нарушал требования безопасности и это обстоятельство вскрылось, организация имеет право не осуществлять компенсацию.

Предъявление неполного пакета документов

Для получения возмещения необходимо предъявить определенный перечень бумаг, которые доказывают наступление страхового случая и являются основанием для выплаты.

Если случай не относится к страховому

Если вы застраховали имущество на случай его кражи, а оно было испорчено в результате пожара, выплата осуществляться не будет, поскольку происшествие будет расцениваться как нестраховой случай. В договоре определено , что является страховой ситуацией.

При выполнении судебного решения

При аресте имущества, согласно решения суда, выплата за него не производится. Например, если застрахованный автомобиль арестовали и выставили на продажу в соответствии с судебным решением, это не будет считаться СС.

Как поступить, если в выплате отказывают

Как мы уже выяснили, виновником в отказе для выплаты может быть сам застрахованный. Однако нередки случаи, когда организация не хочет производить оплату компенсации без видимой на то причины. Как быть в этой ситуации?

В первую очередь, необходимо обратиться в офис страховой организации и написать официальную претензию на имя руководства. Бланк для нее обычно имеется у сотрудников. В данном документе следует подробно описать сложившуюся ситуацию и выразить свои требования.

Если такой шаг не возымел успеха, результат можно получить, обратившись в суд. В таком случае необходимо будет грамотно составить иск. Для этого рекомендуется воспользоваться услугами профессионального юриста. При таком решении вопроса компенсацию придется ожидать довольно долго, поскольку дела могут идти многие месяцы.

Таким образом, при наступлении страхового случая можно рассчитывать на возмещение всех понесенных убытков и получение компенсации. Однако для этого необходимо выполнить все требования договора и правильно оформить документы.

53. Обязательное пенсионное страхование: страховые риски, страховые случаи, страховое обеспечение

Обязательное пенсионное страхование является составной частью обязательного социального страхования, которое регулирует Федеральный закон «Об основах обязательного социального страхования».

Среди видов страхового обеспечения по обязательному социальному страхованию данный Закон предусматривает: пенсию по старости; пенсию по инвалидности; пенсию по случаю потери кормильца.

Страховое обеспечение тех или иных видов обязательного социального страхования, как предусматривает Закон РФ «Об основах обязательного социального страхования», осуществляется на основании специальных законов. Так, вышеуказанные пенсии являются видами трудовой пенсии и регулируются специальным законом – Федеральным законом 17 декабря 2001 г. № 173-ФЗ «О трудовых пенсиях в РФ». Право на трудовую пенсию имеют граждане РФ, застрахованные в соответствии со следующим специальным законом – Федеральным законом «Об обязательном пенсионном страховании в РФ» при соблюдении ими условий, предусмотренных Законом «О трудовых пенсиях в Российской Федерации».

Обязательное пенсионное страхование в РФ осуществляется страховщиком, которым является Пенсионный фонд РФ. Государство несет субсидиарную ответственность по обязательствам Пенсионного фонда РФ перед застрахованными лицами. Бюджет

Пенсионного фонда РФ пополняется за счет страховых взносов на обязательное пенсионное страхование, которые уплачиваются страхователями. Страховые взносы на обязательное пенсионное страхование – это индивидуально возмездные обязательные платежи, персональным целевым назначением которых является обеспечение права гражданина на получение пенсии по обязательному пенсионному страхованию в размере, эквивалентном сумме страховых взносов, учтенной на его индивидуальном лицевом счете. Застрахованные лица имеют право на обязательное пенсионное страхование в РФ только в случае уплаты страховых взносов страхователями в соответствии с Законом РФ «Об обязательном пенсионном страховании в РФ». Страховщик осуществляет обязательное страховое обеспечение, выплачивая застрахованному лицу при наступлении страхового случая трудовую пенсию, социальное пособие на погребение умерших пенсионеров, не работавших на день смерти. Страховым случаем согласно Закону РФ «Об обязательном пенсионном страховании в РФ» признаются достижение пенсионного возраста, наступление инвалидности, потеря кормильца. Страховым риском для целей указанного Федерального закона признается утрата застрахованным лицом заработка (выплат, вознаграждений в пользу застрахованного лица) или другого дохода в связи с наступлением страхового случая.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

4. Иные участники страховых правоотношений: страховые агенты, страховые брокеры, страховые актуарии, страхователи, выгодоприобретатель

4. Иные участники страховых правоотношений: страховые агенты, страховые брокеры, страховые актуарии, страхователи, выгодоприобретатель Страховые агенты – это физические лица и юридические лица, являющиеся посредниками между страховщиком и страхователем (ст. 8 Закона РФ

27. Страховые резервы

27. Страховые резервы Для обеспечения исполнения обязательств по страхованию, перестрахованию страховщики формируют страховые резервы (ст. 26 Закона РФ «Об организации страхового дела в РФ»). Средства страховых резервов используются исключительно для осуществления

32. Страховые правоотношения

32. Страховые правоотношения Права страхователя. Страхователь имеет право:1) требовать услуги по страхованию, а страховщик, имеющий лицензию на требуемый вид страхования, не имеет права отказать;2) получить от страховщика информацию, касающуюся его финансовой

Страховые компании

Страховые компании Страховые компании являются непременными участниками рынка жилья. Они страхуют вашу жизнь (жизнь заемщика), квартиру и права собственности при покупке вторичного жилья, риски при покупке жилья на первичном рынке и т. д.Особое значение страхование

5. Страховые посредники

5. Страховые посредники Страховщики имеют право осуществлять страхо– ^ вую деятельность через посредников, а именно через страховых агентов и брокеров. В статье 8 Закона «Об организации страхового дела» дается определение понятия страхового агента, в соответствии с

21. Страховые фонды

21. Страховые фонды Страховой фонд – это резерв денежных средств, формируемый за счет страховых взносов страхователей и находящийся в оперативно-организационном управлении у страховщика. К страховым фондам можно отнести государственный резервный фонд (государственный

22. Страховые агенты

22. Страховые агенты Страховые агенты – это постоянно проживающие на территории РФ и осуществляющие свою деятельность на основании гражданско-правового договора физические лица или российские юридические лица (коммерческие организации), которые представляют

23. Страховые брокеры

23. Страховые брокеры Страховые брокеры – это постоянно проживающие на территории РФ и зарегистрированные в установленном законодательством РФ порядке в качестве индивидуальных предпринимателей физические лица или российские юридические лица (коммерческие

24. Страховые актуации

24. Страховые актуации Страховые актуарии – физические лица, постоянно проживающие на территории РФ, имеющие квалификационный аттестат и осуществляющие на основании трудового договора или гражданско-правового договора со страховщиком деятельность по расчетам

34. Страховые выплаты

34. Страховые выплаты Часть 3 ст. 10 Закона РФ «Об организации страхового дела» устанавливает, что страховая выплата – это денежная сумма, установленная федеральным законом и (или) договором страхования и выплачиваемая страховщиком страхователю, застрахованному лицу,

4.2.2. Страховые услуги

4.2.2. Страховые услуги В соответствии с Законом РФ от 27.11.1992 г. № 4015-1 «Об организации страхового дела в Российской Федерации», гл. 48 ГК РФ «Страхование» объектами страхования могут быть имущественные интересы, связанные с риском утраты определенного имущества, риском

ЛЕКЦИЯ № 6 Страховые суммы и страховые выплаты

ЛЕКЦИЯ № 6 Страховые суммы и страховые выплаты 1. Понятие страховой суммы, порядок определения ее размераПод страховой суммой понимается денежная сумма, которая установлена федеральным законом и (или) определена договором страхования и исходя из которой

СТАТЬЯ 10. Единовременные страховые выплаты и ежемесячные страховые выплаты

СТАТЬЯ 10. Единовременные страховые выплаты и ежемесячные страховые выплаты 1. Единовременные страховые выплаты и ежемесячные страховые выплаты назначаются и выплачиваются:застрахованному – если по заключению учреждения медико-социальной экспертизы результатом

Вопрос: Какими документами установлено право вступления в добровольные отношения?

Заявления заполняются в соответствии с Правилами, утвержденными приказом Министерства труда и социальной защиты Российской Федерации от 31.05.2017 № 462н (ред. от 26.02.2019) «Об утверждении Правил подачи заявления о добровольном вступлении в правоотношения по обязательному пенсионному страхованию и заявления о прекращении правоотношений по обязательному пенсионному страхованию».

Вопрос: Кто имеет право вступить в добровольные отношения?

Ответ: В правоотношения по обязательному пенсионному страхованию вправе вступить:

- Граждане Российской Федерации, работающие за пределами территории Российской Федерации, в целях уплаты страховых взносов в Пенсионный фонд Российской Федерации за себя с предоставлением заверенных в установленном порядке копий следующих документов:

- документа, подтверждающего личность страхователя и подтверждающего регистрацию по месту жительства;

- страхового свидетельства обязательного пенсионного страхования;

- документов, подтверждающих факт работы за пределами территории Российской Федерации или факт приглашения на работу либо дающих право на осуществление частной предпринимательской или иной деятельностью за пределами территории РФ.

- Физические лица в целях уплаты страховых взносов за другое физическое лицо, за которое не осуществляется уплата страховых взносов страхователем в соответствии с настоящим Федеральным законом и законодательством Российской Федерации о налогах и сборах, с предоставлением заверенных в установленном порядке копий следующих документов:

- документа, подтверждающего личность страхователя и подтверждающего регистрацию по месту жительства;

- документа, удостоверяющего личность физического лица, за которое будут уплачиваться страховые взносы;

- страхового свидетельства обязательного пенсионного страхования физического лица, за которое будут уплачиваться страховые взносы.

- Физические лица в целях уплаты страховых взносов в Пенсионный фонд Российской Федерации за себя, постоянно или временно проживающие на территории Российской Федерации, на которых не распространяется обязательное пенсионное страхование, с предоставлением заверенных в установленном порядке копий следующих документов:

- документа, подтверждающего личность страхователя и подтверждающего регистрацию по месту жительства;

- страхового свидетельства обязательного пенсионного страхования;

- свидетельства о постановке на учет физического лица в налоговом органе.

- Физические лица в целях уплаты страховых взносов в Пенсионный фонд Российской Федерации за себя, применяющие специальный налоговый режим "Налог на профессиональный доход", постоянно или временно проживающие на территории Российской Федерации, с предоставлением заверенных в установленном порядке копий следующих документов:

- документа, подтверждающего личность страхователя и подтверждающего регистрацию по месту жительства;

- страхового свидетельства обязательного пенсионного страхования;

- сведений (информации), подтверждающих факт постановки на учет в налоговом органе в качестве налогоплательщика, применяющего специальный налоговый режим «Налог на профессиональный доход» (полученные посредством мобильного приложения «Мой налог».

Вопрос: Куда обратиться с заявлением о вступлении в добровольные правоотношения?

Ответ: Обратиться с заявлением о добровольном вступлении в правоотношения по обязательному пенсионному страхованию и заявлением о прекращении правоотношений по обязательному пенсионному страхованию можно как лично в территориальный орган ПФР по месту регистрации, так и электронно, посредством использования Личного кабинета гражданина на сайте ПФР.

Вопрос: Какими документами подтверждается регистрация/снятие с учета?

Ответ: При регистрации в территориальных органах ПФР страхователю вручается Уведомление о регистрации в территориальных органах ПФР страхователя, вступившего в добровольные правоотношения по обязательному пенсионному страхованию. Физическому лицу, уплачивающему страховые взносы за нескольких физических лиц, вручается отдельное Уведомление в отношении каждого физического лица, за которое уплачиваются страховые взносы.

Для снятия с регистрационного учета физическому лицу, вступившему в правоотношения по обязательному пенсионному страхованию, необходимо подать в территориальные органы ПФР по месту регистрации заявление о снятии с регистрационного учета в органах ПФР. При снятии с регистрационного учета в территориальных органах ПФР страхователю вручается Уведомление о снятии с учета в территориальных органах ПФР.

Вопрос: Как влияет вступление в добровольные правоотношения при установлении пенсий?

Ответ: В соответствии с изменениями, внесенными в Правила подсчета и подтверждения страхового стажа для установления страховых пенсий, утвержденных постановлением Правительства Российской Федерации от 10.05.2017 № 546 «О внесении изменений в правила подсчета и подтверждения страхового стажа для установления страховых пенсий» периоды уплаты страховых взносов для физических лиц, добровольно вступающих в правоотношения по обязательному пенсионному страхованию засчитываются в страховой стаж.

Стаж и размер начисленных страховых взносов рассчитываются пропорционально количеству календарных месяцев и дней, в которых физическое лицо состояло в правоотношениях по обязательному пенсионному страхованию.

Однако максимальная продолжительность засчитываемых в страховой стаж периодов уплаты ограничена и не может составлять более половины страхового стажа, требуемого для назначения страховой пенсии.

Минимальное учитываемое значение индивидуального пенсионного коэффициента за 2020 год составит 1,127 балла.

Максимальное учитываемое значение индивидуального пенсионного коэффициента за 2020 год составит 9,013 балла.

Вопрос: Какими документами подтверждаются периоды уплаты?

Ответ: Указанные периоды подтверждаются документами об уплате соответствующих обязательных платежей, выдаваемыми в установленном порядке территориальным органом Пенсионного фонда Российской Федерации на основании сведений индивидуального (персонифицированного) учета.

Для граждан Российской Федерации, работающих за пределами территории Российской Федерации и добровольно вступивших в правоотношения по обязательному пенсионному страхованию, для включения в стаж периодов уплаты страховых взносов помимо документов об уплате страховых взносов, необходимы документы, подтверждающие периоды работы за пределами Российской Федерации.

Вопрос: Необходимо ли лицам, вступившим в добровольные правоотношения представлять отчетность в ПФР?

Ответ: При добровольной уплате страховых взносов отчетность в территориальные органы ПФР не представляется.

Территориальными органами самостоятельно формируются обязательства, а также разносятся сведения об уплате на индивидуальные лицевые счета.

Вопрос: Как рассчитать и в каком размере необходимо уплачивать страховые взносы?

Ответ: Минимальный размер страховых взносов определяется как произведение минимального размера оплаты труда, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в Пенсионный фонд Российской Федерации, установленного подпунктом 1 пункта 2 статьи 425 Налогового кодекса Российской Федерации, увеличенное в 12 раз.

Размер страховых взносов за расчетный период 2020 год составляет 32 023,20 рублей (1 МРОТ x 22% x 12 месяцев). 1 МРОТ на 01.01.2020 - 12 130,00 рублей).

Максимальный размер страховых взносов не может быть более размера, определяемого как произведение восьмикратного минимального размера оплаты труда, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в Пенсионный фонд Российской Федерации, установленного подпунктом 1 пункта 2 статьи 425 Налогового кодекса Российской Федерации, увеличенное в 12 раз (8 МРОТ x 22% x 12 месяцев). В 2020 году данная сумма составляет 256 185,60 рублей.

Суммы страховых взносов лицами, добровольно вступившими в правоотношения по обязательному пенсионному страхованию, уплачиваются не позднее 31 декабря текущего года. То есть страховые взносы за расчетный период 2020 года должны быть уплачены не позднее 31.12.2020.

Платежи можно осуществлять как однократным платежом в полном размере в конце текущего года, так и с разбивкой суммы по месяцам.

Обращаем внимание! Для лиц, применяющих специальный налоговый режим "Налог на профессиональный доход", чтобы получить целый год страхового стажа, необходимо уплатить в расчетном периоде не менее фиксированного размера страхового взноса на обязательное пенсионное страхование, определяемого в соответствии со статьей 430 Налогового кодекса Российской Федерации (за 2020 год - 32 448 рублей). В случае уплаты меньшей суммы в страховой стаж будет засчитан период, пропорциональный уплате.

Вопрос: На какие реквизиты производить уплату страховых взносов?

Ответ: Уплата страховых взносов лицами, добровольно вступившими в правоотношения по обязательному пенсионному страхованию, производится в соответствии со статьей 29 Федерального закона от 15.12.2001 года №167-ФЗ и осуществляется на соответствующие счета Федерального казначейства с применением кодов бюджетной классификации, предназначенных для учета страховых взносов, уплаченных в добровольном порядке.

Код бюджетной классификации, действующий с 1 января 2017 года – 392 1 02 02042 06 1000 160 «Страховые взносы, уплачиваемые лицами, добровольно вступившими в правоотношения по обязательному пенсионному страхованию, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии».

Реквизиты для перечисления:

Банк получателя: РКЦ г. Салехард

Получатель: УФК по ЯНАО (Отделение ПФР по ЯНАО)

Россия, согласно основам законодательства нашей страны, является государством, в первую очередь, социальным, то есть гарантированно обеспечивает своим гражданам те или иные материальные блага.

Одной из важнейших составляющих социальной политики является пенсионное обеспечение.

Бесплатно по России

В нашей стране оно базируется на принципах страхования. Каждый гражданин РФ вправе рассчитывать на выплаты в случае наступления страхового случая, однако ее размер непосредственно зависит от размера взносов в пенсионную систему, которые были произведены за него.

Что такое обязательное пенсионное страхование

Обязательное пенсионное страхование (ОПС) являет собой комплекс различных юридических и финансовых механизмов, разрабатываемых, поддерживаемых и охраняемых государственными ведомствами экономического блока, направленный на возмещение его участникам части заработка, который они имели до наступления страхового случая.

Иными словами, участие в системе ОПС гарантирует каждому гражданину нашей страны право на получение пенсионных выплат. Документ, который подтверждает страхование — это страховое свидетельство обязательного пенсионного страхования.

Пример можно увидеть на фото:

Для приобретения права на пенсию должен наступить страховой случай, который возникает по следующим основаниям.

Утрата трудоспособности вследствие возраста

Основными получателями пенсионных выплат в нашей стране являются лица, достигшие преклонного возраста. В зависимости от объема перечисленных средств и стажа работы, им положена либо страховая, либо социальная пенсия.

Долгое время пенсионный возраст не изменялся, однако с 2019 года Правительство РФ инициировало масштабную реформу, направленную на его изменение в сторону увеличения. В 2019 году рассчитывать на получение пенсионных выплат граждане могут в 55,5 года и 60,5 года в зависимости от пола.

Потеря кормильца

Если во вполне трудоспособном возрасте умирает гражданин, у которого есть иждивенцы, например, малолетние дети, то последним также назначаются пенсионные выплаты. Размер выплат по потере кормильца также непосредственно зависит от ИПК умершего.

По инвалидности

Если в трудоспособном возрасте застрахованное лицо приобретает инвалидность вследствие какого-либо заболевания или травмы, то ему также выплачивается пенсия. Его размер зависит от группы присвоенной инвалидности.

Граждане с третьей группой имеют наименьшие суммы выплат, однако они могут осуществлять трудовую деятельность в облегченных условиях.

Все выплаты, которые осуществляются застрахованным лицам, формируются из обязательных взносов в систему ОПС. Об их размере и характере будет подробно рассказано в соответствующем разделе статьи.

Объекты страхования

У ОПС имеется один объект. Он являет собой всю совокупность имеющихся рисков, связанных с наступлением случаев, которые, в соответствии с законом, являются страховыми. Они, в большинстве своем, предполагают стойкую потерю способности осуществлять трудовую деятельность.

ОПС предполагает особенный характер правоотношений, возникающих между участниками данной системы, являющимися субъектами страхования. Они регулируются соответствующими нормативными актами. На субъектах же следует остановиться более подробно.

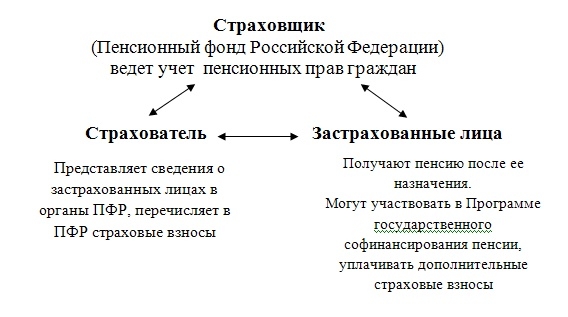

Страховщик

Под страховщиком следует понимать юридическое лицо, которое собирает и аккумулирует денежные средства, поступаемые в счет страховых взносов, ведет соответствующий персонифицированный учет в системе ОПС, а также осуществляет выплаты сумм пенсионного обеспечения.

В настоящее время данным лицом является Пенсионный фонд России (ПФР), который имеет присутствие во всех регионах РФ и располагает территориальными органами в большинстве муниципальных образований.

Ответственность по обязательствам ПФР возложена на государство, которое и осуществляет надзор его деятельности. При этом средства, аккумулируемые фондом, не могут быть частью бюджетов РФ, регионов или муниципалитетов.

Страхователь

Страхователи являют собой юридические или физические лица, которые, в соответствии с требованиями законодательства, осуществляют перечисление сумм страховых взносов за своих сотрудников.

Граждане, осуществляющие экономическую деятельность в статусе ИП, производят внесение взносов за себя самостоятельно. Это же касается лиц, занимающихся адвокатской практикой, а также нотариусов.

Застрахованные лица

Под застрахованными лицами следует понимать всех граждан, зарегистрированных в системе ОПС, за которых вносятся соответствующие взносы.

Какими законами регулируется ОПС

Система пенсионного страхования в РФ является сложным и многокомпонентным механизмом, который регулируется довольно большим количеством нормативно-правовых актов. Среди их всех следует отметить следующие:

- Федеральный закон 167 «Об обязательном пенсионном страховании в РФ». ФЗ содержит в себе все основные принципы ОПС, устанавливает его участников, их обязанности и права, а также правила расчета сумм страховых взносов.

- Федеральный закон «О персонифицированном учете в системе обязательного пенсионного страхования». В этом акте отражены основные принципы и особенности ведения персонального учета застрахованных в системе ОПС лиц.

Виды страхования в России

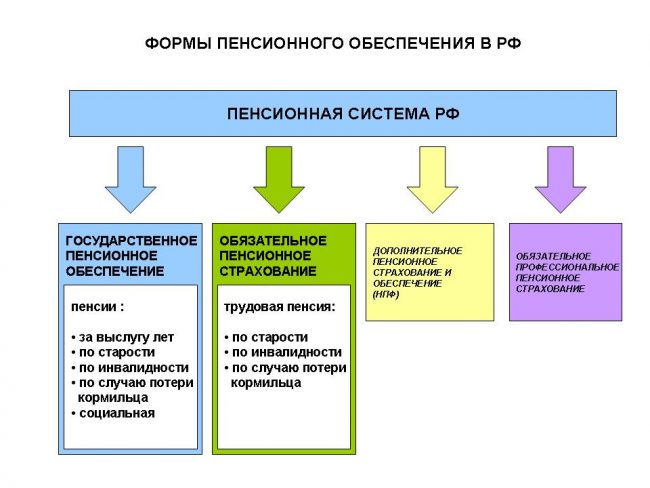

На сегодняшний день в России существует два вида пенсионного страхования, успешно применяемых на практике. К ним относится:

- Обязательное пенсионное страхование. Формирование пенсионных накоплений происходит за счет взносов за застрахованных лиц, являющихся обязательными для всех граждан, состоящих в системе ОПС.

- Добровольное страхование. Правоотношения, присущие данному виду страхования, возникают на договорной, добровольной основе между гражданином и негосударственным пенсионным фондом, которым принимает и аккумулирует от него денежные взносы в целях формирования дополнительной, негосударственной пенсии.

Оформление договора о пенсионном страховании: основные пункты

Договор о пенсионном страховании в обязательном порядке заключается в письменной форме. Нотариального заверения не требуется. Сторонами данной сделки являются пенсионный фонд или НПФ, а также застрахованное лицо.

В договоре в обязательном порядке должны быть прописаны:

- персональная информация сторон;

- основные права и обязанности, которые возникают у сторон по отношению друг к другу;

- порядок уплаты взносов, их размер и периодичность;

- условия и характер выплат застрахованному лицу и его правопреемникам;

- ответственность сторон за неисполнение пунктов договора.

Изменения в договор должны вноситься отдельными дополнительными соглашениями с обоюдного согласия сторон.

Как формируются составные части пенсии

Пенсия граждан по ОПС состоит может состоять из одной или двух частей:

- Страховая. Основной вид пенсии, формируемый исходя из страхового стажа и накопленного ИПК.

- Накопительная. Ее могли выбрать граждане до 1967 года рождения в срок до 2016 года. Также ее вправе выбрать лица, которые впервые поступают на работу. Однако сделать они это должны в течение пяти лет после трудоустройства.

Тарифы взносов и процедура их оплаты

По общему правилу, сумма взносов составляет 22 процента от заработной платы работника. При этом следует отметить, что в некоторых случаях тариф будет меньше (для организаций на «упрощенке»), а в некоторых больше (для работников вредных производств).

ИП платят за себя фиксированную сумму, однако ее размер разнится в зависимости от доходов предпринимателя.

Страховые взносы уплачиваются ежемесячно, оформляется согласно определенному номеру КБК. Крайний срок перечисления – 15 число месяца, который следует за отчетным.

За невыполнение данных требований, возложенных законом, предусматриваются пени и серьезные денежные штрафы.

Несмотря на серьезные изменения, которым подверглась российская пенсионная система в последнее время, государство все же обеспечивает механизм всеобщих выплат. И это, не в последнюю очередь, благодаря отлаженной системе ОПС. Благодаря этому каждый гражданин вправе рассчитывать на материальную компенсацию тогда, когда возможности осуществлять трудовую деятельность уже не будет.

Полезное видео

Предлагаем посмотреть интересное видео по теме:

53. Обязательное пенсионное страхование: страховые риски, страховые случаи, страховое обеспечение

Обязательное пенсионное страхование является составной частью обязательного социального страхования, которое регулирует Федеральный закон «Об основах обязательного социального страхования».

Среди видов страхового обеспечения по обязательному социальному страхованию данный Закон предусматривает: пенсию по старости; пенсию по инвалидности; пенсию по случаю потери кормильца.

Страховое обеспечение тех или иных видов обязательного социального страхования, как предусматривает Закон РФ «Об основах обязательного социального страхования», осуществляется на основании специальных законов. Так, вышеуказанные пенсии являются видами трудовой пенсии и регулируются специальным законом – Федеральным законом 17 декабря 2001 г. № 173-ФЗ «О трудовых пенсиях в РФ». Право на трудовую пенсию имеют граждане РФ, застрахованные в соответствии со следующим специальным законом – Федеральным законом «Об обязательном пенсионном страховании в РФ» при соблюдении ими условий, предусмотренных Законом «О трудовых пенсиях в Российской Федерации».

Обязательное пенсионное страхование в РФ осуществляется страховщиком, которым является Пенсионный фонд РФ. Государство несет субсидиарную ответственность по обязательствам Пенсионного фонда РФ перед застрахованными лицами. Бюджет

Пенсионного фонда РФ пополняется за счет страховых взносов на обязательное пенсионное страхование, которые уплачиваются страхователями. Страховые взносы на обязательное пенсионное страхование – это индивидуально возмездные обязательные платежи, персональным целевым назначением которых является обеспечение права гражданина на получение пенсии по обязательному пенсионному страхованию в размере, эквивалентном сумме страховых взносов, учтенной на его индивидуальном лицевом счете. Застрахованные лица имеют право на обязательное пенсионное страхование в РФ только в случае уплаты страховых взносов страхователями в соответствии с Законом РФ «Об обязательном пенсионном страховании в РФ». Страховщик осуществляет обязательное страховое обеспечение, выплачивая застрахованному лицу при наступлении страхового случая трудовую пенсию, социальное пособие на погребение умерших пенсионеров, не работавших на день смерти. Страховым случаем согласно Закону РФ «Об обязательном пенсионном страховании в РФ» признаются достижение пенсионного возраста, наступление инвалидности, потеря кормильца. Страховым риском для целей указанного Федерального закона признается утрата застрахованным лицом заработка (выплат, вознаграждений в пользу застрахованного лица) или другого дохода в связи с наступлением страхового случая.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

4. Иные участники страховых правоотношений: страховые агенты, страховые брокеры, страховые актуарии, страхователи, выгодоприобретатель

4. Иные участники страховых правоотношений: страховые агенты, страховые брокеры, страховые актуарии, страхователи, выгодоприобретатель Страховые агенты – это физические лица и юридические лица, являющиеся посредниками между страховщиком и страхователем (ст. 8 Закона РФ

27. Страховые резервы

27. Страховые резервы Для обеспечения исполнения обязательств по страхованию, перестрахованию страховщики формируют страховые резервы (ст. 26 Закона РФ «Об организации страхового дела в РФ»). Средства страховых резервов используются исключительно для осуществления

32. Страховые правоотношения

32. Страховые правоотношения Права страхователя. Страхователь имеет право:1) требовать услуги по страхованию, а страховщик, имеющий лицензию на требуемый вид страхования, не имеет права отказать;2) получить от страховщика информацию, касающуюся его финансовой

Страховые компании

Страховые компании Страховые компании являются непременными участниками рынка жилья. Они страхуют вашу жизнь (жизнь заемщика), квартиру и права собственности при покупке вторичного жилья, риски при покупке жилья на первичном рынке и т. д.Особое значение страхование

5. Страховые посредники

5. Страховые посредники Страховщики имеют право осуществлять страхо– ^ вую деятельность через посредников, а именно через страховых агентов и брокеров. В статье 8 Закона «Об организации страхового дела» дается определение понятия страхового агента, в соответствии с

21. Страховые фонды

21. Страховые фонды Страховой фонд – это резерв денежных средств, формируемый за счет страховых взносов страхователей и находящийся в оперативно-организационном управлении у страховщика. К страховым фондам можно отнести государственный резервный фонд (государственный

22. Страховые агенты

22. Страховые агенты Страховые агенты – это постоянно проживающие на территории РФ и осуществляющие свою деятельность на основании гражданско-правового договора физические лица или российские юридические лица (коммерческие организации), которые представляют

23. Страховые брокеры

23. Страховые брокеры Страховые брокеры – это постоянно проживающие на территории РФ и зарегистрированные в установленном законодательством РФ порядке в качестве индивидуальных предпринимателей физические лица или российские юридические лица (коммерческие

24. Страховые актуации

24. Страховые актуации Страховые актуарии – физические лица, постоянно проживающие на территории РФ, имеющие квалификационный аттестат и осуществляющие на основании трудового договора или гражданско-правового договора со страховщиком деятельность по расчетам

34. Страховые выплаты

34. Страховые выплаты Часть 3 ст. 10 Закона РФ «Об организации страхового дела» устанавливает, что страховая выплата – это денежная сумма, установленная федеральным законом и (или) договором страхования и выплачиваемая страховщиком страхователю, застрахованному лицу,

4.2.2. Страховые услуги

4.2.2. Страховые услуги В соответствии с Законом РФ от 27.11.1992 г. № 4015-1 «Об организации страхового дела в Российской Федерации», гл. 48 ГК РФ «Страхование» объектами страхования могут быть имущественные интересы, связанные с риском утраты определенного имущества, риском

ЛЕКЦИЯ № 6 Страховые суммы и страховые выплаты

ЛЕКЦИЯ № 6 Страховые суммы и страховые выплаты 1. Понятие страховой суммы, порядок определения ее размераПод страховой суммой понимается денежная сумма, которая установлена федеральным законом и (или) определена договором страхования и исходя из которой

СТАТЬЯ 10. Единовременные страховые выплаты и ежемесячные страховые выплаты

СТАТЬЯ 10. Единовременные страховые выплаты и ежемесячные страховые выплаты 1. Единовременные страховые выплаты и ежемесячные страховые выплаты назначаются и выплачиваются:застрахованному – если по заключению учреждения медико-социальной экспертизы результатом

Читайте также: