В сбербанке навязывают пенсионное страхование

Все работающие россияне хотят рассчитывать на достойную пенсию в будущем. Обеспечить беззаботную старость можно с помощью договора ОПС, который заключается с НПФ. Но не всегда вкладчиков устраивают проценты, которые предлагает НПФ, или условия расторжения договора. Одним из самых востребованных на рынке обязательного пенсионного страхования России является НПФ Сбербанка. Как расторгнуть договор с НПФ Сбербанка без проблем и финансовых потерь?

Причины расторжения договора ОПС

С изменением пенсионной реформы в стране миллионы россиян стали клиентами негосударственных фондов. Но некоторые признались, что поспешили с решением. Несмотря на то, что НПФ Сбербанка является очень надежным фондом и предлагает выгодные условия инвестирования накоплений, не все клиенты уверены в успехе новой пенсионной реформы. Часть вкладчиков, которые перевели средства в НПФ Сбербанка, хотят вернуть их обратно в страховую часть.

Причин для возврата несколько:

- неуверенность в фонде;

- желание потратить накопления на социальные нужды государства;

- смена негосударственной компании;

- низкие проценты инвестирования средств;

- неудобный личный кабинет или разочарование в сервисе.

Одной из основных причин, по которой вкладчики хотят узнать, как расторгнуть договор ОПС с НПФ Сбербанка, является перевод накоплений в ПФР. Возврат по другим причинам встречается лишь в 15 % случаев.

Условия выхода из НПФ Сбербанка

До расторжения договора ОПС вкладчики должны понимать условия возврата накоплений на счет ПФР. Как расторгнуть договор с НПФ Сбербанка и каковы условия перехода в ПФР?

По правилам, которые предусмотрены для всех НПФ, возврат пенсионных накоплений без потери процентов возможен только спустя 5 лет с момента заключения договора. В противном случае вкладчик получает только средства, которые были начислены работодателем (6 % - накопительная часть).

Если вкладчика не интересует потеря процентов, он может вернуть накопления в любой момент. Договор о переводе средств в ПФР вступит в силу не позднее конца 1 квартала следующего года.

Как расторгнуть договор с НПФ Сбербанка: особенности

Чтобы расторгнуть договор ОПС с НПФ крупнейшего банка в стране, есть 2 варианта:

- Вернуть накопления в Пенсионный фонд.

- Перейти в другую негосударственную компанию.

В первом случае для подачи заявления следует обратиться в отделение Пенсионного фонда по месту регистрации. С собой следует взять паспорт и СНИЛС.

Во втором случае расторжение происходит при заключении нового договора ОПС в офисе НПФ или онлайн (на сайте негосударственной компании). Перевод средств осуществляется автоматически.

Возврат в ПФР: процедура, особенности

Более 2/3 клиентов, которые покидают негосударственные фонды, возвращаются обратно в ПФР. Свое решение они объясняют поспешным переходом и неверным выбором компании. В НПФ Сбербанка условия устраивают примерно 87 % вкладчиков, но более 10 % граждан решили расторгнуть договор спустя 1 год после заключения. 92 % из них вернули переведенные накопления в страховую часть (ПФР).

Как расторгнуть договор с НПФ Сбербанка? Инстукция по возврату в ПФР такова:

- прийти в офис ПФР по прописке с паспортом и СНИЛС;

- сообщить сотруднику фонда намерение вернуть накопительную часть пенсии обратно в Пенсионный фонд;

- предоставить документы;

- подписать заявление на возврат.

После подписания заявления в течение недели со вкладчиком связывается сотрудник ПФР, чтобы подтвердить операцию по телефону. Важно оставить актуальный номер телефона при написании заявления. Если сотрудникам ПФР связаться с клиентом не получиться, накопительная часть пенсии останется в НПФ Сбербанка.

Как оформить заявление? Советы вкладчикам

Если клиент хочет покинуть ряды клиентов НПФ Сбербанка, он должен посетить Пенсионный фонд России с документами и заявлением об уходе стандартной формы, которую предоставит сотрудник Пенсионного фонда, или с заявлением, составленным вручную. Как расторгнуть договор с НПФ Сбербанка, так и подать заявление клиент может онлайн или при личном визите.

При оформлении заявления стоит учитывать:

- Адресата в лице ПФР.

- Суть проблемы - возврат накопленных средств (с процентами или без) из НПФ крупнейшего банка страны в Пенсионный фонд России.

- Дату составления заявления.

- От кого исходит просьба. Для этого следует указать ФИО и подпись вкладчика.

Срок рассмотрения заявления - не более 30 дней. Как правило, решение о возврате накопительной части пенсии в ПФР клиент получает намного быстрее, уже в течение 10 дней. Как расторгнуть договор с НПФ Сбербанка, так и заключить его с другой компанией может только сам клиент или его уполномоченный представитель.

Как перейти в другой фонд?

Для того, чтобы быстро выйти из НПФ Сбербанка, необязательно переводить накопления обратно в ПФР. Если вкладчика заинтересовали условия другой частной финансовой компании, он имеет право оформить договор напрямую в офисе НПФ. Это один из альтернативных вариантов, как расторгнуть договор с НПФ Сбербанка.

Для расторжения договора приходить в офис Сбербанка не требуется. Заявление о переходе в новый НПФ можно оформить при наличии паспорта и СНИЛС.

При составлении нового договора ОПС следует уточнить, нужно ли посещать Пенсионный фонд после оформления документов. Не во всех НПФ можно перейти в негосударственную компанию без подтверждения с помощью территориального отделения ПФР.

Переход будет подтвержден спустя минимум 1 год после составления документов. Клиенту придет уведомление от нового страховщика в заказном письме или по электронной почте.

Обязательно ли заполнять текст полиса?

Да. Текст полиса обязательно должен быть заполнен Страхователем, чьи карты будут застрахованы.

Что делать, если я при заполнении полиса оферты допустил ошибку в ФИО или адресе объекта страхования?

Если в полисе-оферта при заполнении была допущена ошибка в ФИО Страхователя (не совсем другое ФИО/адрес, а действительно очевидная ошибка), то вам необходимо уведомить об этом страховая компания с помощью заявления («в связи с допущенной ошибкой в полисе, прошу считать верным. »). Заявление необходимо направить по адресу: г. Москва, ул. Павловская. д. 7 115093

Надо ли подписывать полис плательщику

Полис не требует подписи Страхователя.

Надо ли какие-то документы относить в страховую компанию после покупки полиса?

Нет, этого делать не нужно.

Можно ли расторгнуть договор страхования и вернуть страховую премию?

Вы можете расторгнуть договор страхования.

- Возврат 100% премии возможен при подаче документов о расторжении в течение первых 14 календарных дней. в случае, если прекратилась вероятность наступления страхового риска (возврат производится пропорционально сроку, оставшемуся до конца срока действия договора страхования. При одностороннем отказе от договора страхования после истечения 14 календарных дней с момента вступления полиса в силу, но при этом возврат страховой премии не производится

Как расторгнуть договор страхования?

В течении 14 календарных дней Вам необходимо посетить офис Сбербанка и заполнить типовой бланк Заявления о расторжении договора страхования. В Заявлении необходимо будет указать банковские реквизиты счёта (лицевой счёт получателя и БИК банка), на который поступит сумма возврата страховой премии. При себе также необходимо иметь:

- паспорт гражданина РФ коробку со страховой документацией чек об оплате страховой премии.

Как 2-й вариант: Для расторжения договора страхования В течении 14 календарных дней Вам необходимо направить в страховую компанию письмо с Заявлением о расторжении. Адрес для направления Заявления:

ул. Павловская д. 7, г. Москва, 115093 (документы те-же, что и при подаче через отделение банка)

В Заявлении необходимо указать:

- ФИО Заявителя; паспортные данные Заявителя; контактные данные Заявителя (телефон и/или адрес эл. почты); номер договора страхования и дата его оформления; банковские реквизиты (лицевой счёт получателя и БИК банка) на которые страховая компания может перевести денежные средства страховой премии.

Обязательно укажите их, иначе страховая компания не сможет вернуть Вам средства страховой премии.

К Заявлению приложите копию паспорта и копию, документ подтверждающего оплату полиса

Срок возврата денежных средств — не более 7 рабочих дней с даты поступления Заявления в страховую компанию.

Можно ли расторгнуть договор страхования? (Я решил, что он мне больше не нужен/больше не пользуюсь картой и т.п.)

Да, страховой полис подлежит расторжению, но возврат страховой премии полагается в случае обращения в течении 14 календарных дней (до тех пор, пока полис не вступил в силу). Т.е. при подаче заявления после начала срока действия полиса (начиная с 15-го кал. дня даты оплаты страх. премии) возможно расторжение без возврата страховой премии. (в этом случае сообщаем о нецелесообразности расторжения.)

При расторжении я могу дать банковский реквизиты любого счёта?

Да, Вы можете предоставить реквизиты любого счёта/ банковской карты любого Банка или сбер. книжки

Что будет, если я потерял квитанцию об оплате?

Операция по оплате привязана к ФИО плательщика и номеру полиса. Нужно обратиться в отделение ПАО Сбербанк где была произведена оплата страховой премии для получения выписки о транзакции.

Так-же вы можете запросить в СБОЛ (Сбербанк Онлайн) выписку по счету. Она содержит информацию, за оплату какой услуги списаны денежные средства.

Я потерял/утратил страховой полис, что мне делать?

Вам необходимо направить письмо на электронную почту ks@sberins.ru. В письмо необходимо вложить заявление на имя ООО СК «Сбербанк страхование» за Вашей рукописной подписью и датой написания с просьбой восстановить утраченный полис. Заявление должно содержать максимальную информацию, которой Вы обладаете об утраченном страховом полисе (номер, дата покупки), а также почтовый адрес для отправки дубликата.

На какой территории застраховано имущество?

Полис действует на территории РФ.

Могу я произвести оплату за полис (договор страхования) в рассрочку?

Нет, рассрочка по оплате страховой премии не предусмотрена.

Что будет, если премию заплачу я, а страхователем напишу другого человека или я могу оплатить коробку, а данные в Полис вписать другого человека.

По условиям страхования Страхователем должен являться плательщик страховой премии.

У меня есть в договоре франшиза?

Нет, в рамках продукта франшиза не предусмотрена

Можно застраховать имущество на срок менее года?

Полис действует только в течении 12 месяцев.

Будет ли застрахована моя зарплатная карта?

Если карта выпущена в ПАО Сбербанк, то она будет застрахована.

У меня есть студенческая банковская карта, которая также является дебетовой. Будет ли она застрахована?

Если она выпущена в ПАО Сбербанк, то она будет застрахована.

Моя карта является дополнительной картой, а держателем основной мой папа (любой другой человек). Будут застрахованы деньги только на моей карте? Или карта основного держателя и все карты, выпущенные в дополнение к ней, также будут застрахованы?

Денежные средства на дополнительных банковских картах застрахованы в привязке к счету держателя основной банковский карты. Поскольку держателем счета является другой человек, деньги на доп. карте могут быть застрахованы им самим. Поэтому банковские карты выпущенные в ПАО Сбербанк на имя Страхователя, но привязанные к счёту другого человека, застрахованными не являются.

Я являюсь держателем основной банковской карты. К моей карте была выпущена дополнительная карта, которой пользуется моя девушка (кто угодно). Будет ли она застрахована?

Поскольку дополнительная карта имеет привязку в счету открытому на ваше имя, то да она также будет являться застрахованной.

Уменьшится ли страховая сумма, на которую застрахованы карты после получения выплаты по моему обращению?

Да, страховая сумма уменьшается на величину выплаты. При этом страховая сумма считается уменьшенной с даты выплаты страхового возмещения.

Я купил полис, кого необходимо указать в поле Страхователь?

В качестве Страхователя следует указать свое ФИО.

Сколько раз я могу обратиться в страховую компанию?

Вы можете обращаться в страховую компанию неограниченное количество раз в течение срока действия договора страхования. При этом, выплата страхового возмещения может быть произведена не более, чем по трем событиям в случае несанкционированного снятия денежных средств и Хищения у Держателя Банковской карты наличных денежных средств. По риску «Утрата банковской карты» установлен лимит 500 рублей на 1 страховой случай. Все выплаты производятся в пределах страховой суммы, предусмотренной Вашим Полисом страхования.

В каких случаях я могу обратиться в страховую компанию?

Вам необходимо обратиться в страховую компанию в случае утраты карты вследствие хищения, различных механических повреждений или размагничивания, а также в случае утраты из-за неисправной работы банкомата, в случае несанкционированного снятия денежных средств с карты, снятия средств третьими лицами.

Что нужно предпринять, если что-то случится с картой?

При хищении банковской карты Вам необходимо немедленно позвонить в Банк для блокировки карты и заявить о произошедшем в компетентные органы (ОВД) и позвонить в страховую компанию. Более подробно необходимые действия описаны в Памятке по действиям при наступлении страхового случая. С ней Вы можете ознакомиться на сайте страховой компании.

Могу я застраховать кредитную карту?

Да, на страхование принимаются как дебетовые (расчётные), так и кредитные карты

Для каждой карты нужен отдельный договор страхования?

Страховое покрытие распространяется на все карты, выпущенные в ПАО Сбербанк на имя Страхователя, а также дополнительные карты, выпущенные Банком к основной Банковской карте на имя самого Страхователя. Карты застрахованы от всех актуальных рисков — утрата, незаконное списание ден. средств, грабеж и разбой.

Что делать, если карта прекратила своё действие, а страховка на неё ещё действует?

Если по договору страхования застрахована одна карта, то полис прекращает свое действие. В этом случае вы можете осуществить возврат часть страховой премии пропорционально времени, в течение которого действовал договор. Если застрахована не одна карта, то договор страхования продолжает свое действие в отношении действующих банковских карт, выпущенные на имя Страхователя в ПАО Сбербанк.

Как долго рассматривается моё обращение о страховом событии? Когда я получу выплату?

В течение 10 рабочих дней после получения от Вас всех необходимых документов, подтверждающих факт наступления страхового случая, причину и размер убытка, подписывается страховой акт. Страховая выплата производится в течение 5 рабочих дней после подписания Акта о страховом случае.

Что делать, если карта нашлась (вернули)?

Вам необходимо позвонить нам и сообщить об обнаружении карты.

Если мне откажут в выплате, как я узнаю об этом?

В течении 7 раб. дней с момента принятия страховой компанией решения об отказе в выплате, Вам будет направлено по почте письмо с обоснованием причин отказа. Если страховая компания располагает адресом Вашей электронной почты, дополнительно будет направлено сообщение на этот адрес.

Можно ли страховую программу оформить нерезиденту (иностранному гражданину)?

Иностранный гражданин может являться Страхователем.

Является ли страховым событием утрата наличных денежных средств в результате кражи (не грабеж, не разбой) в течении 2-х часов с момента получения из банкомата?

Например: украден/утерян кошелек со снятыми наличными в метро

Нет, такое событие не покрывается данным страховым полисом.

Если позвонили мошенники, представились сотрудником банка, попросили подойти к банкомату, набрать пин-код и провести еще какие-то действия, что привело к переводу денег мошенникам. Данный случай будет являться страховым в рамках продукта «Защита денег»?

Событие не может быть рассмотрено как страховой случай, т.к. Клиент добровольно совершил действия по перечислению денежных средств.

Если позвонили мошенники, представились сотрудником банка и попросили продиктовать данные карты и пин-код, что привело к возможности совершения мошеннических действий третьими лицами. Данный случай будет являться как страховой?

Событие не может быть рассмотрено как страховой случай, поскольку Вы добровольно сообщили конфиденциальные данные о Вашей БК.

Если произойдет мошенническое действие в системе Сбербанк онлайн и деньги спишутся со вклада. Будет ли действовать защита?

Страхование по продукту «Защита денег» распространяется только на средства на банковской карте. В случае, если к вкладу открыта дебетовая карта, через которую, например, Вы пополняете свой вклад, и денежные средства будут списаны мошенническим путем именно с этой банковской карты, то событие может на основании комплекта документов быть рассмотрено, как страховое.

Что мне делать, если заграницей наступило страховое событие — куда обращаться?

На страховом полисе указаны международные телефоны, по которым необходимо обращаться в случае наступления страхового события. Оператор, на вашем родном языке, окажет полную консультацию.

Страховые услуги в рамках Программы «Защита денег» оказывает ООО СК «Сбербанк страхование» (лицензия СИ № 4331 от 05.08.2015 г., адрес: Россия, 115093, г. Москва, ул. Павловская, д. 7, этаж 4 )

Сегодня забирал свою новую карту в Сбербанке и по глупости заключил этот гребаный договор. Мне не говорили про преимущества, про достойную старость и что там обычно втирают. Сказали надо делать ну и как итог сделали.

Посоветуйте как мне этот договор расторгнуть и снова перейти на гос. п.ф.

О себе: ранее не работал, студент и дебил.

Дубликаты не найдены

в ПФР идешь и там пишешь заяву. Можно через госуслуги.

Афтор, спешу успокоить что лично для тебя совершенно покуй куда будут перечислять твою будущую пенсию. Во первых ты до нее еще доживи, во вторых речь про накопительную часть, которая замороженна уже 4 года. вряд ли разморозят ее вообще. И даже если и разморозят что бальная система в ПФР что накопительная в нпф по сути в итоге дадут одно и тоже тебе.

О себе: ранее не работал, студент и дебил.

Забей, когда ты выйдешь на пенсию всего этого не будет. Так что, однохуйственно с кем там у тебя договор)

в конце года иди в отделение ПФР и пиши заявление на переход из НПФ в ПФР

менять можно раз в год, если всё уже подписал - жди

есть еще люди верящии в пенсию

Если в перспективе планируешь принципиально получать только белую зп от 40т.р. то правильно что перешел. А если будешь работать в серую то переводись назад.

а если договор об досрочном переходе ? с меня попросили код с смски просчитать.

сегодня звонил в тех. техподдержку, сказали нужно в пенсионный фонд РФ идти , писать заявление о замене страховщика.

Так и поступи. Хотя зачем тебе это -- непонятно.

да тоже интересно.

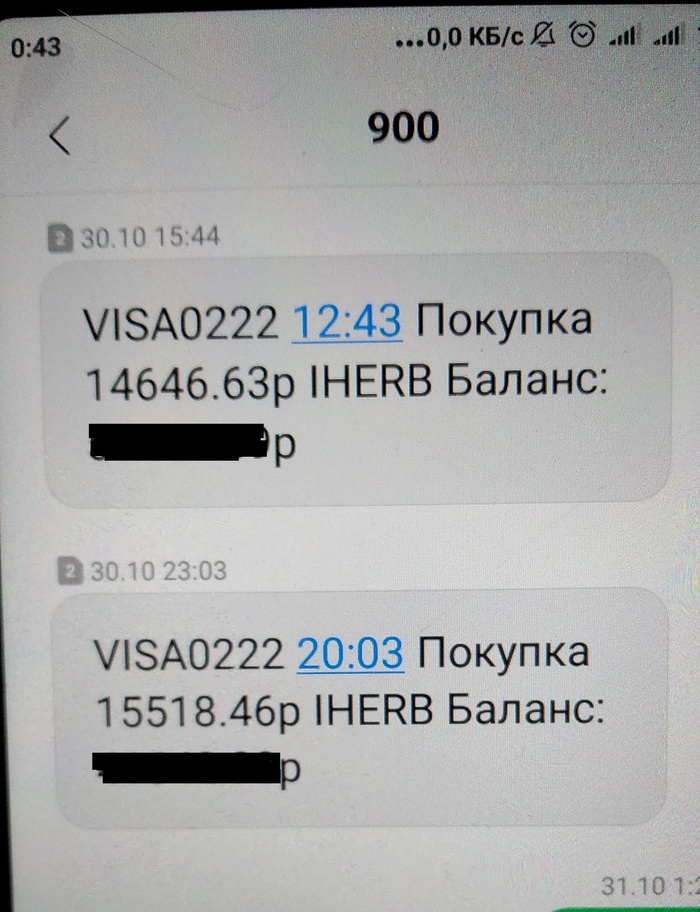

Мошеннические списания на iHerb

Оказывается, что на iHerb можно купить товар с помощью чужой банковской карты без смс, подтверждающей покупку.

На сайте iHerb мой муж никогда не регистрировался и, соответственно, никогда ничего не покупал. Никому данные своей карты Visa от Сбербанка не сообщал, никаких звонков от мошенников не было, карту не терял, не светил, приложений не устанавливал и т.д.

30 октября просто так списали с карты больше 30 тысяч рублей на 2 покупки с сайта iHerb.

Пришло 2 смс о списании денег без какой-либо авторизации платежей по смс. Да, кстати, переадресации смс тоже не было обнаружено.

Обратились в Сбер, карту заблокировали.

На следующий день написали заявление в Сбербанке и в полиции о мошенничестве. В Сбербанке порекомендовали обратиться на сайт iHerb.

Обратились в тех.поддержку iHerb с просьбой отменить заказы, сделанные мошенниками. В iHerb попросили предоставить номер карты, сумму заказов и время их размещения. После чего написали, что они сожалеют и порекомендовали обратиться в банк.

Что еще можно предпринять в данной ситуации?

На пенсию в 43 - получится ли. Итоги второго года. Рубли

Немного затянул с продолжением про итоги года на Пикабу :)

Здесь про рублевую часть пенсионного портфеля, а долларовая его часть была в предыдущем посте.

Итоги предыдущего года здесь и здесь.

Для тех, кто наткнулся на меня впервые - мне 31, и я собрался на пенсию в 43 года. Под пенсией я подразумеваю полное покрытие повседневных расходов своей семьи (в обычном жизненном режиме, без особой экономии) доходом от сбережений. Для этого мы уже несколько лет откладываем около 50% от заработанного, составили себе план на 13 лет вперёд и идём по нему с небольшим опережением. В условиях суровой российской реальности это выглядит как нечто инопланетное, но я всего лишь делаю то, что в развитых западных обществах считается нормой.

Предупрежу сразу: у меня нет цели призывать вас к каким-либо действиям и даже наоборот - подумайте 99 раз прежде предпринимать подобные действия. Не надо лезть на фондовый рынок без знаний и без мозгов - это чревато. Я просто показываю результат и держу в курсе, потому что обещал это делать каждый год своим 10,000 подписчикам здесь, на Пикабу.

Вы уже видели этот обобщенный результат: +50% к средним активам за 2 года в рублях. И этим результатом я благодарен не своему уму и таланту, а слабому рублю и сильному доллару.

А что же будет, если взять только российские бумаги? Что по рублёвой части портфеля?

Российский фондовый рынок падал так же стремительно и резво, как и другие мировые рынки. А вот восстанавливается он очень медленно (угадайте почему).

Российские акции занимают примерно 15% от всех средств на брокерском счете (ещё

65% - это иностранные акции, 20% - доллары и облигации).

Так что там за акции такие?

Всего компаний в российской части: 32.

Дивиденды здесь указаны не зря. Дело в том, что российский фондовый рынок славится высокими див. доходностями. Но делить одну цифру на другую будет опрометчиво: я не привязываюсь к определенным датам при совершении покупок. Часто я могу покупать акции уже после того как пройдена дивидендная отсечка. Дивиденды для меня сейчас - не главное. Тем не менее, они есть.

Цифры даны по состоянию на 05.10.2020, именно тогда было ровно два года. К сегодняшнему дню цифры могли немного скорректироваться.

Яндекс не платит дивиденды, но растет как бешеный - буквально год назад его все хоронили (а я покупал, по принципу "покупай когда льется кровь"), а сейчас все мечтают вернуться в те дни.

Полюс Золото не попал в топ-5 по объему средств (он - шестой), тем не менее идея "зачем покупать золото, можно купить бизнесы, добывающие золото" сработала на ура.

В Тинькофф групп позиция скромная, но +61%, и она в топ-5 среди российских акций по результату.

Поговорим и плохом.

Тут комментарии излишни - нефтянка страдает, нефть и газ будто бы никому не нужны больше, и компании их добывающие - стоят неприлично дёшево. Высокие дивиденды не перекрывают минусов. Тем не менее, они не такие уж и крупные, явно меньше прибылей на картинке выше.

Алмазы Алросы тоже оказались как-то не у дел в корона-кризис.

Я сравниваю свой результат с индексом Мосбиржи без учёта дивидендов, и отдельно сравниваю свою дивидендную доходность с дивидендной доходностью индекса.

По итогам двух лет и по состоянию на конец дня 08.10.2020, российский портфель обгонял индекс Мосбиржи на 4% годовых (XIRR IMOEX = 4,46%, XIRR портфеля = 8,52%) без учета дивидендов.

Результат скромный, но он хотя бы положительный, и на том спасибо! Если бы не американские акции и не доллар (если бы я был т.н. "портфельным патриотом"), то поводов для расстройства была бы куча. А так - скромная часть в 15% от портфеля несильно растет, ну и ладно.

Напомню, метод сравнения таков: имея данные по цене закрытия IMOEX на каждый день, путем вычисления в гугл таблицах, я отвечаю себе на вопрос "а сколько бы было у меня сейчас, если бы я на те же суммы в те же дни покупал не отдельные акции, а индекс Мосбиржи (если бы у меня была возможность покупать его "чистым", без комиссии за управление, с идеальным следованием)".

В абсолютном выражении это обгон чуть менее чем на 40000₽ за два года.

Как же так получилось и благодаря чему?

Благодаря Яндексу в первую очередь. На протяжении 2019-2020 гг. я всегда держал акции Яндекса в объеме, превышающем его вес в индексе, делал это сознательно, полагаясь то ли на удачу, то ли на интуицию.

Если взглянуть на все остальные компании, доли которых в портфеле превышали их вес в индексе, то это были Полюс Золото, Норникель, Московская Биржа, Северсталь и НЛМК. Первые три - шли значительно лучше индекса, а черные металлурги очень хорошо восстановились в недавнее время и перестали давить на портфель, и даже наоборот - начали помогать.

Дивидендная доходность брутто индекса Мосбиржи за эти 2 года составляет около 9% годовых. Если говорить о чистой доходности после налогов, то это будет в районе 7,8% годовых.

К сожалению, сейчас практически невозможно восстановить данные о средних активах на каждый из дней по портфелю российских акций. Акции докупались на протяжении всех двух лет нелинейно. Всего с российских акций получено 62650₽ дивидендами, заплачено 8150₽ НДФЛ (соотв., 54500₽ чистыми). Я допускаю, что из-за увеличения доли Яндекса, моя див. доходность ниже примерно на 1% годовых. То есть, даже с учетом меньшей див. доходности, все равно можно говорить об обгоне индекса.

Уплаченные мною налоги с дивидендов примерно равны комиссии за управление БПИФ на индекс Мосбиржи (SBMX/VTBX). Я напомню, что БПИФ имеют преимущество - они не платят налог с дивидендов. В отличие от меня - физлица.

На этом всё. Пост чисто для своих подписчиков. Следите за мной здесь, на Пикабу :)

Для тех, кто прям ну очень заинтересовался, оставлю скромную ссылку на источник-блог.

В поиске юриста

Всем доброго дня.

Моя мама всю жизнь проработала педагогом (то в музыкальной школе, то в общеобразовательной) и захотела воспользоваться правом на досрочную страховую пенсию в связи с педагогической деятельностью.

Обратилась в ПФР и после длительного сбора справок и разбора полётов получила отказ с мотивировкой "музыкальная школа это дополнительное образование, значит у вас не было пед. стажа".

Получен отказ и надо бы обращаться в суд, однако я не могу найти специалиста по данному виду споров.

Может тут есть специалисты по тяжбам с ПФР и 400-фз? С удовольствием приму советы или найму для составления искового.

Заранее благодарю за ответы. Спасибо

Штрафы за время введения пропусков первой волны пандемии

Вопрос по-сути не только к юристам, но и всем кто встречался с такой проблемой.

Все прекрасно помнят введение ограничений по передвижению транспортных средств, особенно это коснулось МСК и МО.

Так вот, это эхо долетело и до нашей семьи.

В августе месяце пришло письмо счастья жене на 5 косарей, а в сентябре у дочери, без каких-либо предупреждений, со счёта банка умыкнули 25шт.деревянных, да так, что аж загнали в долг на около 6 с лишним т.р.

Сразу поясню, пропуска на передвижения по Москве и области, были оформлены в соответствии с требованиями всяких там мэров и губеров. На сколько помню, пропуска оформлялись до 14-го мая, а затем автоматом продлевались до конца мая, после чего их отменили вообще.

Так вот, все эти штрафы пришли как-раз за период с 14 по 31 мая сего года.

Жена ещё пыталась, точнее отправила соответствующие документы на отмену штрафа. Но ни ответа, ни привета. А у дочери совсем картина маслом получилась, просто сдёрнули деньги со счета и всё.

Что самое интересное, у всей семьи были пропуска оформлены. Но почему-то это коснулось только наших женщин. Меня и зятя как-то пронесло, хотя мы тоже гоняли по работе, по делам, ну и т.д.

Кто сталкивался с этим беспределом.

Спасибо всем за понимание ситуации. Ну и, конечно, за толковые разъяснения.

Вопрос о разделе ипотечных выплат

Прошу помощи, дабы разобраться в ситуации. С супругой взяли в ипотеку квартиру с привлечением мат.капитала (у неё двое детей от первого брака). Соответственно в квартире выделено 4 доли. Я являюсь основным заёмщиком, она - созаёмщик. На данный момент собираюсь подавать заявление о расторжении брака. На свою долю претендовать не буду и напишу отказ в пользу супруги. Нажитое совместно имущество также оставлю ей, кроме авто. Как в этой ситуации будет решаться вопрос с ипотечными выплатами? Супруга платить ипотеку не намерена, а мне нет смысла платить за чужую(по сути) квартиру. Мирно решить вопрос о разделе имущества не получается.

Как взаимодействовать с судебными приставами?

Понимаю, что ситуация банальная, но требуется совет знающих людей, дабы не тратить впустую время и ресурсы.

Дано: у супруги была дебетовая карта ВТБ24, на которой лежал остаток в 128 рублей. Как-то раз, зайдя в мобильный банк, вместо остатка обнаружился глубокий минус на сумму -71 536 руб.

Ну, разумеется, звонок в банк, высняется, что деньги со счета были сняты судебными приставами, а раз так, то банк ничего поделать не может и разбирайтесь сами.

Лезем на сайт ФССП и видим — действительно, есть судебный приказ, есть исполнительное производство и есть причина — задолженность по коммунальным платежам. Правда, сумма не совпадает от слова совсем — 15289 руб — и задолженностей по коммуналке у нас сроду не было: тёща за этим очень строго бдит.

Смутило и расположение судебного участка, который находится в Бибирево (а мы проживаем в Отрадном, и все судебные дела проходят через свой, местный участок).

Лезем на Госуслуги и тоже видим задолженность на ту же сумму.

Правда, здесь завеса тайны чуть приоткрылась — читаем надпись «Задолженность назначена на СНИЛС номер такой-то» и понимаем, что номер принадлежит совсем другому человеку.

Т.е. выходит, что в Бибирево проживает женщина с точно таким же ФИО, у которой задолженность по коммуналке, а наши доблестные приставы, не разбираясь в СНИЛС и прочих тонкостях судебного производства, берут и снимают со счета человека, проживающего в соседнем районе, деньги, и спят себе спокойно с чувством выполненного долга.

Кто знает или сталкивался — подскажите, как лучше поступить? Звонить приставу бесполезно, там вечно занято или никто не подходит, ехать туда, как многие здесь писали, тоже смысла никакого — скорее всего, нужного пристава не будет на месте. Может быть, как-нибудь в бумажной или электронной форме к ним обратиться? В общем, ждём советов, заранее спасибо.

Всем привет! Мой первый пост и сразу вопрос к юристам

Еще раз всех горячо приветствую! Случилась со мной интересная история, с кем не разговаривал, к кому не обращался- все разводят руками и не понимают как такое могло произойти и как решить данную проблему. Поэтому собственно решил обратиться за помощью к пользователям Пикабу (благо адекватных юзеров здесь хватает)

Суть истории. Каким то никому не ясным и не понятным образом в партнерском магазине бытовой техники был выдан кредит на сумму

20 тыс. руб по моим имеющимся у них в базе паспортным данным, третьему лицу. О данном кредите, оформленном на мое имя, я узнал от коллектора, который звонил мне по понятным причинам. После обращения в отделение банка и в ходе разбирательства ситуации выяснилось, что кредит действительно оформлялся тем самым третьим лицом, но видимо по халатности и невнимательности кредитного менеджера в процессе оформления возникла ошибка, из-за чего там прописалась половина моих паспортных данных (ФИО, дата рождения, серия и номер, за исключением места регистрации). Данная ошибка была замечена уже после подписания договора и менеджер просто посоветовал клиенту явиться в ближ время в отделение банка для переоформления. Договор так и не был переписан и теперь я являюсь должником для службы взыскания этого самого банка. Третье лицо (действительный клиент), с которым я связался по указанному в анкете номеру телефона, не отрицает принадлежность кредита. Оба наши обращения в банк были зафиксированы и в данный момент находятся в обработке.

Суть вопроса. Каким образом можно привлечь банк/сотрудника банка к ответственности, ведь в данный момент портится моя кредитная история?

" src="https://static.life.ru/posts/2018/02/1088056/gr/north/3fd791b06f600445d7ce8d25701a799b__1920x.jpg" loading="lazy" style="width:100%;height:100%;object-fit:cover"/>

Сотрудники крупнейшего банка страны вместо законов изучают сказку "Золотой ключик". У вас тоже сложится такое впечатление, если вы почитаете жалобы клиентов Сбербанка. Кот Базилио и лиса Алиса уговаривали Буратино посеять его деньги в Стране дураков. Они обещали, что из этих денег вырастет дерево, на котором вместо листьев будут золотые монеты. В Сбербанке похожие методы.

Принудительная страховка при потребкредите

"Во время оформления потребительского кредита под предлогом отказа в кредите мне сотрудница ПАО "Сбербанк" … навязала услугу добровольного страхования. На мой вопрос о возможности получения кредита без обозначенной услуги ответила, что это невозможно и мне не одобрят кредит", — говорится в жалобе жительницы Нижнего Новгорода на портале banki.ru.

Обычно в таких случаях речь идёт о страховании жизни и здоровья. Сотрудница в Нижнем Новгороде обманула клиентку. Она сказала, что при досрочном погашении кредита деньги за страховку вернут. Но, конечно же, банк ничего не вернул. В итоге клиентка выбросила на ветер 169 тысяч рублей.

На самом деле страховка в таком случае может быть только добровольной. Но даже это знание не всегда помогает. "Сотрудники говорят, что кредит не одобрят, будет отказ, и просто не оформляют заявку, так как им смысла нет подавать заявку на кредит без допуслуг", — пишет в жалобе житель Энгельса.

В таком случае проще на следующий день вернуться в банк и отказаться от уже оплаченной страховки. Это можно сделать в течение первых 5–14 дней. Действует так называемый период охлаждения.

Но и тут всё непросто. "Потратили в отделении банка два часа. Был полный цирк, потому что написать заявление — три минуты, а сотрудники нас направляли от одного к другому, придумывая всё новые и новые причины для того, чтобы не давать нам написать заявление", — говорится в этой же жалобе.

А жителю Саратова, который пришёл отказаться от навязанной страховки, сотрудники банка сказали, что в дальнейшем "Сбербанк больше ни при каких обстоятельствах не одобрит никакой кредит".

Но и это не предел. Жителю Тамбова сотрудница Сбербанка, услышав, что он собирается избавиться от навязанного полиса, сказала:

"Это хуже всего! Потому как по вам делается пометка "Умышленно согласился на страховку для снижения процентов" и у вас портится кредитная история!" (так указано в жалобе).

А с испорченной кредитной историей, как известно, человек уже не сможет взять кредит ни в одном нормальном банке.

Согласно статистике ЦБ за III квартал 2017 года, четверть жалоб по потребительским кредитам связана именно с навязыванием услуг.

Кстати, пока клиенты жалуются, у Сбербанка растут доходы. В январе 2018 года чистая прибыль составила 65,33 миллиарда рублей. Это на 13% больше, чем было год назад, сообщила пресс-служба банка.

В том числе увеличился чистый комиссионный доход банка — на 20%. Это как раз то, что банк зарабатывает на всевозможных комиссиях.

Фото: © LIFE/Павел Баранов

Искать банк, который оформит вам кредит без страховки, если она вам не нужна.

— Если в разговоре с менеджером вы показываете, что знаете законы, он, скорее всего, будет с вами более корректно общаться. По крайней мере, не будет ультимативно говорить, что без страховки вам точно не одобрят кредит, — сказал глава проекта ОНФ "За права заёмщиков" Виктор Климов.

Не попадаться на откровенный развод.

— Банк имеет право отказать вам в кредите без объяснения причин, — отметил Виктор Климов.

Поэтому угроза "без страховки вам не одобрят договор" вполне реальна. Да, банк может потерять вас как вполне выгодного клиента, если откажет вам. Но клиенты со страховкой для него намного выгоднее, чем вы.

Кстати, цена договора страхования, который прилагается к кредиту, может быть в 4–5 раз выше, чем такой же договор, заключённый действительно добровольно, без кредита. Просто банки загоняют клиентов в угол.

— Соотношение собранных премий по страховкам и произведённых выплат у банков пять к одному — то есть собирают они условно 100 рублей, а общая сумма выплат не превышает 20 рублей. Представляете, как выгодно? — сказал Виктор Климов.

А вот что касается угроз по поводу кредитной истории, то она испорчена не будет.

— В ней отметки только по самому кредиту, — сказал эксперт. — Это было бы серьёзным нарушением закона, и я думаю, что ни один банк на это не пойдёт.

Не соглашаться на так называемый коллективный договор страхования.

— Это более сложная конструкция отношений. Заёмщик не сам заключает договор. Договор заключается между банком и страховой компанией, а заёмщик присоединяется к этому договору. И в этом случае он даже периодом охлаждения не может воспользоваться — это просто не предусмотрено, — сказал Виктор Климов.

Ипотечники попадаются на ту же удочку

В похожие истории попадают и ипотечные заёмщики. Но они гораздо чаще добровольно соглашаются застраховать свою жизнь и здоровье. Во-первых, при ипотечном кредите это всё-таки более обоснованно, чем при небольшом потребительском. Во-вторых, это способ снизить процентную ставку, а при ипотечном кредите это может быть довольно выгодно.

Но всё же порой и ипотечники понимают, что сотрудники банка впарили им что-то совсем ненужное. В некоторых случаях это прямой обман.

Фото: © LIFE/Владимир Суворов

"26.11.2014 года мной была оформлена ипотека в Сбербанке. В этом году, узнав, что снизился коэффициент по программе "Защищенный заёмщик", решила оформить данную программу для снижения ставки по ипотечному договору", — говорится в жалобе жительницы Владикавказа. — "Прежде позвонила на горячую линию "Сбербанк страхования" для уточнения вопроса, будет ли действовать по моему договору данная программа и снизится ли ставка, на что получила положительный ответ оператора. 28 ноября оформила данный полис на сайте "Сбербанк страхования", в силу он должен был вступить 1 декабря".

Но ставка так и не изменилась. В итоге на жалобу пришёл ответ, что "оформление полиса страхования жизни, к сожалению, не приведёт к понижению процентной ставки". Период охлаждения уже был пропущен, так что вернуть деньги за страховку не получилось.

Жаловаться на обман. Если вам навязывают страховку и вы подписываете договор, то в суде (и не только в суде) очень сложно доказать, что вы пострадали. Вы же поставили подпись в договоре, а там написано, между прочим, что "участие в программе добровольного страхования не повлечёт отказа в предоставлении банковских услуг". Да, это как раз ровно противоположное тому, что устно заявляют сотрудники. Но, даже если вы запишете это на диктофон, ваша подпись на документе окажется всё же важнее.

Другое дело, когда вас прямо обманывают и в документе, который вы оформляете, нет ничего, что бы ставило под сомнение слова обманщика. В этом случае жалуйтесь. Сначала в сам банк, потом можно подать заявление в Роспотребнадзор или суд.

— С 16-го года появилось правило: Роспотребнадзор не будет рассматривать ваше обращение, если вы до этого с претензией не обращались в банк, — сказал председатель правления Международной конфедерации обществ потребителей Дмитрий Янин.

Записывать все разговоры (и по телефону, и в офисе) с сотрудниками банка на диктофон.

Тогда при подаче претензии у вас будут доказательства.

Ипотечники, кстати, сталкиваются и с другой разводкой: банки предлагают юридическое сопровождение. Оно включает в том числе оценку покупаемой квартиры.

— Предлагают оценить только вот здесь, только в этой компании. На рынке эта услуга стоит две тысячи, а у них 15. Но это тоже вопрос вашей грамотности. Считать, что первый банк, в который вы пришли, — это ваша единственная возможность, неправильно.

Хотите или нет, но мобильный банк у вас будет

Фото: © L!FE/Марат Абулхатин

Как сообщала пресс-служба Сбербанка, "основной прирост комиссионного дохода обеспечили операции с банковскими картами" (+36%). Только эти операции нередко проводятся отнюдь не по желанию клиентов.

"Выдача зарплатных карт сопровождается навязыванием сопутствующих услуг, — сказано в жалобе жительницы Москвы. — На недвусмысленный отказ в установке автоплатежей сотрудники не реагируют. В итоге у десяти сотрудников нашей организации после выдачи зарплатных карт обнаружились автоплатежи оплаты телефонов, установились "копилки" Сбербанка и ежемесячные перечисления средств на вклады Сбербанка, у нескольких сотрудников появился ежемесячный автоплатёж перевода средств с одной карты на другую. "

"Сегодня я пошла в офис Сбербанка оформить дебетовую карту. Менеджер банка при оформлении заявила, что для получения карты необходимо оформить "защиту от мошенников", — говорится в жалобе жительницы Саратова. — Я дважды спросила, можно ли оформить карту без этой защиты, но она сказала, что это входит в стоимость по умолчанию и без неё карту оформить нельзя".

Только дома клиентка сама прочитала порядок получения карт и поняла, что "такого наглого вранья и навязывания услуг" она ещё не видела.

"Таким образом, мне просто так добавили 700 рублей к стоимости годового обслуживания карты, — говорится в жалобе. — Специалист по страхованию на горячей линии Сбербанка сообщила, что договор страхования можно просто не оплачивать при получении карты, и я надеюсь именно так и поступить".

Менеджер банка уже ответила на эту жалобу: "Мне искренне жаль, что вы столкнулись с такой ситуацией. Страхование денежных средств на карте действительно оформляется по желанию клиента".

Вроде бы деньги за мобильные услуги и защиту карты не такие большие, но в целом, по словам Дмитрия Янина, банки зарабатывают на этом миллиарды рублей.

— Сотрудники многих банков действительно заточены на то, чтобы подключить мобильный банк, даже особо не спрашивая клиента. В результате вы платите за обслуживание дебетовой карты не 300 рублей в год, а на тысячу больше. Если вы не пользуетесь мобильным банком и даже толком не знаете, что это такое, зачем это вам?

Закрыть карту. Если вы чувствуете, что вместо банка попали в Страну дураков, уходите. Чем больше будет людей, которые знают свои права и готовы их отстаивать, тем скорее банки изменят свои методы. А кто не изменит — останется без клиентов.

Во-вторых, это государственный банк. В-третьих, широкая сеть его офисов и популярность позволяют называть его "народным".

Читайте также: