Вид на жительство код для пфр

Какие коды категорий застрахованных лиц использовать в 2020 году при заполнении единого расчета по страховым взносам? Как узнать эти коды? Изменились ли эти коды после отмены расчета РСВ-1? Каким кодом обозначать работников по трудовым и гражданско-правовым договорам? Ответы на эти и другие вопросы, а также таблицу с расшифровкой кодов на 2020 год вы найдете в этой таблице.

Отчетность в 2020 году по страховым взносам

В 2020 году контролировать страховые взносы продолжают налоговые инспекции (гл. 34 НК РФ). Поэтому расчеты по страховым взносам на обязательное пенсионное (социальное, медицинское) страхование требуется направлять в ИФНС. Причем отчитываться нужно по новой форме расчета по страховым взносам, которая утверждена приказом ФНС России от 10.10.2016 № ММВ-7-11/551.

Новый бланк расчета по страховым взносам представляет из себя следующий состав:

- титульный лист;

- лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем»;

- раздел 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- приложение 1 к разделу 1;

- приложение 2 к разделу 1;

- приложение 3 к разделу 1;

- приложение 4 к разделу 1;

- приложение 5 к разделу 1;

- приложение 6 к разделу 1;

- приложение 7 к разделу 1;

- приложение 8 к разделу 1;

- приложение 9 к разделу 1;

- приложение 10 к разделу 1;

- раздел 2 «Сводные данные об обязательствах плательщиков страховых взносов глав крестьянских (фермерских) хозяйств»;

- приложение 1 к разделу 2;

- раздел 3 «Персонифицированные сведения о застрахованных лицах».

Как видно, раздел 3 нового расчета – это персонифицированные сведения о застрахованных лицах. Заметим, что до 2017 года похожий раздел содержался в расчете РСВ-1. Это был раздел 6 «Сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованного лица».

Коды в разделе 3 нового расчета

Раздел 3 нового расчета по страховым взносам, сдаваемого в ИФНС, содержит персонифицированные сведения по каждому сотруднику. Так, в частности, в подразделе В подразделе 3.1 расчета требуется обозначить персональные данные сотрудника, которому выплачивался доход, а именно:

- в строке 060 – ИНН;

- в строке 070 – СНИЛС;

- в строках 080, 090 и 100 – Ф. И. О. сотрудника полностью по данным документа, удостоверяющего личность;

- в строке 110 – дату рождения сотрудника по документу, удостоверяющему личность;

- в строке 120 – числовой код страны, гражданином которой является физическое лицо;

- в строке 130 – цифровой код пола: «1» – мужской, «2» – женский;

- в строке 140 – код вида документа, удостоверяющего личность;

- в строке 150 – реквизиты документа, удостоверяющего личность (серия и номер документа);

- в строках 160, 170 и 180 – признак застрахованного лица в системе обязательного пенсионного, медицинского и социального страхования: «1» – является застрахованным лицом, «2» – не является застрахованным лицом.

Подраздел 3.2 расчета по страховым взносам 2020 года включает в себя данные о суммах:

- выплат в пользу сотрудников;

- начисленных страховых взносов на обязательное пенсионное страхование.

При этом в графе 200 подраздела 3.2 нужно показать код категории застрахованного лица. Этот код нужно показывать в соответствии с приложением 8 к Порядку заполнения расчета, утвержденному приказом ФНС России от 10.10.2016 № ММВ-7-11/551. Код заполните заглавными русскими буквами. Наиболее распространенный код – НР. Им обозначаются все лица, на которых распространяется обязательное пенсионное страхование. Этим кодом, в частности, в 2020 году обозначаются работники по трудовым и гражданско-правовым договорам.

Далее приведем таблицу со всеми кодами, действующими в 2020 году, и их расшифровкой.

плательщиками страховых взносов, уплачивающими единый налог на вмененный доход для отдельных видов деятельности, - аптечными организациями и индивидуальными предпринимателями, имеющими лицензию на фармацевтическую деятельность, - в отношении выплат и вознаграждений, производимых физическим лицам, которые в соответствии с Федеральным законом от 21 ноября 2011 года № 323-ФЗ "Об основах охраны здоровья граждан в Российской Федерации" (Собрание законодательства Российской Федерации, 2011, № 48, ст.6724; 2016, № 27, ст.4219) имеют право на занятие фармацевтической деятельностью или допущены к ее осуществлению;

некоммерческими организациями (за исключением государственных (муниципальных) учреждений), зарегистрированными в установленном законодательством Российской Федерации порядке, применяющими упрощенную систему налогообложения и осуществляющими в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального);

• производство пищевых продуктов;

• производство минеральных вод и других безалкогольных напитков;

• текстильное и швейное производство;

• производство кожи, изделий из кожи и производство обуви;

• обработка древесины и производство изделий из дерева;

• химическое производство;

• производство резиновых и пластмассовых изделий;

• производство прочих неметаллических минеральных продуктов;

• производство готовых металлических изделий;

• производство машин и оборудования;

• производство электрооборудования, электронного и оптического оборудования;

• производство транспортных средств и оборудования;

• производство мебели;

• производство спортивных товаров;

• производство игр и игрушек;

• научные исследования и разработки;

• образование;

• здравоохранение и предоставление социальных услуг;

• деятельность спортивных объектов;

• прочая деятельность в области спорта;

• обработка вторичного сырья;

• строительство;

• техническое обслуживание и ремонт автотранспортных средств;

• удаление сточных вод, отходов и аналогичная деятельность;

• транспорт и связь;

• предоставление персональных услуг;

• производство целлюлозы, древесной массы, бумаги, картона и изделий из них;

• производство музыкальных инструментов;

• производство различной продукции, не включенной в другие группировки;

• ремонт бытовых изделий и предметов личного пользования;

• управление недвижимым имуществом;

• деятельность, связанная с производством, прокатом и показом фильмов;

• деятельность библиотек, архивов, учреждений клубного типа (за исключением деятельности клубов);

• деятельность музеев и охрана исторических мест и зданий;

• деятельность ботанических садов, зоопарков и заповедников;

• деятельность, связанная с использованием вычислительной техники и информационных технологий, за исключением организаций и индивидуальных предпринимателей, указанных в подпунктах 2 и 3 пункта 1 статьи 427 Налогового кодекса Российской Федерации;

• розничная торговля фармацевтическими и медицинскими товарами, ортопедическими изделиями;

• производство гнутых стальных профилей;

• производство стальной проволоки

плательщиками страховых взносов, уплачивающими единый налог на вмененный доход для отдельных видов деятельности, - аптечными организациями и индивидуальными предпринимателями, имеющими лицензию на фармацевтическую деятельность, - в отношении выплат и вознаграждений, производимых физическим лицам, которые в соответствии с Федеральным законом от 21 ноября 2011 года № 323-ФЗ "Об основах охраны здоровья граждан в Российской Федерации" имеют право на занятие фармацевтической деятельностью или допущены к ее осуществлению;

некоммерческими организациями (за исключением государственных (муниципальных) учреждений), зарегистрированными в установленном законодательством Российской Федерации порядке, применяющими упрощенную систему налогообложения и осуществляющими в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального);

• производство пищевых продуктов;

• производство минеральных вод и других безалкогольных напитков;

• текстильное и швейное производство;

• производство кожи, изделий из кожи и производство обуви;

• обработка древесины и производство изделий из дерева;

• химическое производство;

• производство резиновых и пластмассовых изделий;

• производство прочих неметаллических минеральных продуктов;

• производство готовых металлических изделий;

• производство машин и оборудования;

• производство электрооборудования, электронного и оптического оборудования;

• производство транспортных средств и оборудования;

• производство мебели;

• производство спортивных товаров;

• производство игр и игрушек;

• научные исследования и разработки;

• образование;

• здравоохранение и предоставление социальных услуг;

• деятельность спортивных объектов;

• прочая деятельность в области спорта;

• обработка вторичного сырья;

• строительство;

• техническое обслуживание и ремонт автотранспортных средств;

• удаление сточных вод, отходов и аналогичная деятельность;

• транспорт и связь;

• предоставление персональных услуг;

• производство целлюлозы, древесной массы, бумаги, картона и изделий из них;

• производство музыкальных инструментов;

• производство различной продукции, не включенной в другие группировки;

• ремонт бытовых изделий и предметов личного пользования;

• управление недвижимым имуществом;

• деятельность, связанная с производством, прокатом и показом фильмов;

• деятельность библиотек, архивов, учреждений клубного типа (за исключением деятельности клубов);

• деятельность музеев и охрана исторических мест и зданий;

• деятельность ботанических садов, зоопарков и заповедников;

• деятельность, связанная с использованием вычислительной техники и информационных технологий, за исключением организаций и индивидуальных предпринимателей, указанных в подпунктах 2 и 3 пункта 1 статьи 427 Налогового кодекса Российской Федерации;

• розничная торговля фармацевтическими и медицинскими товарами, ортопедическими изделиями;

• производство гнутых стальных профилей;

• производство стальной проволоки

аптечными организациями и индивидуальными предпринимателями, имеющими лицензию на фармацевтическую деятельность, уплачивающими единый налог на вмененный доход для отдельных видов деятельности, в отношении выплат и вознаграждений, производимых физическим лицам, которые в соответствии с Федеральным законом от 21 ноября 2011 года № 323-ФЗ "Об основах охраны здоровья граждан в Российской Федерации" имеют право на занятие фармацевтической деятельностью или допущены к ее осуществлению;

некоммерческими организациями (за исключением государственных (муниципальных) учреждений), зарегистрированными в установленном законодательством Российской Федерации порядке, применяющими упрощенную систему налогообложения и осуществляющими в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального);

• производство пищевых продуктов;

• производство минеральных вод и других безалкогольных напитков;

• текстильное и швейное производство;

• производство кожи, изделий из кожи и производство обуви;

• обработка древесины и производство изделий из дерева;

• химическое производство;

• производство резиновых и пластмассовых изделий;

• производство прочих неметаллических минеральных продуктов;

• производство готовых металлических изделий;

• производство машин и оборудования;

• производство электрооборудования, электронного и оптического оборудования;

• производство транспортных средств и оборудования;

• производство мебели;

• производство спортивных товаров;

• производство игр и игрушек;

• научные исследования и разработки;

• образование;

• здравоохранение и предоставление социальных услуг;

• деятельность спортивных объектов;

• прочая деятельность в области спорта;

• обработка вторичного сырья;

• строительство;

• техническое обслуживание и ремонт автотранспортных средств;

• удаление сточных вод, отходов и аналогичная деятельность;

• транспорт и связь;

• предоставление персональных услуг;

• производство целлюлозы, древесной массы, бумаги, картона и изделий из них;

• производство музыкальных инструментов;

• производство различной продукции, не включенной в другие группировки;

• ремонт бытовых изделий и предметов личного пользования;

• управление недвижимым имуществом;

• деятельность, связанная с производством, прокатом и показом фильмов;

• деятельность библиотек, архивов, учреждений клубного типа (за исключением деятельности клубов);

• деятельность музеев и охрана исторических мест и зданий;

• деятельность ботанических садов, зоопарков и заповедников;

• деятельность, связанная с использованием вычислительной техники и информационных технологий, за исключением организаций и индивидуальных предпринимателей, указанных в подпунктах 2 и 3 пункта 1 статьи 427 Налогового кодекса Российской Федерации;

• розничная торговля фармацевтическими и медицинскими товарами, ортопедическими изделиями;

• производство гнутых стальных профилей;

• производство стальной проволоки.

kody_v_novoy_forme_rsv_-_raschete_po_strahovym_vznosam.jpg

Похожие публикации

Начиная с 1 квартала 2020 г., работодатели-страхователи заполняют новую форму «Расчета по страховым взносам». Утверждена она приказом ФНС от 18.09.2019 № ММВ-7-11/470@. Часть информации указывается в бланке в зашифрованном сокращенном виде, когда в отведенном поле проставляется нужное числовое значение (код). Расшифруем коды для РСВ 2020.

Значения для титульного листа РСВ

Большинство кодов приведено в соответствующих приложениях к Порядку заполнения формы, утв. Приказом № ММВ-7-11/470@ (далее - Порядок). На титульном листе отчета зашифрованных полей больше всего. ИНН и КПП плательщика указываются на каждом листе бланка, листы нумеруются по порядку.

Рассмотрим коды, которые заполняет страхователь.

Номер корректировки

Поле показывает число корректирующих отчетов, поданных страхователем.

В первичном отчете в ячейках для номера корректировки ставится «0--» (п. 3.5 Порядка). При заполнении за этот же период второго и следующих вариантов, уточняющих первый расчет, ставится номер по порядку: «1--», «2--» и т.д.

Коды периодов для РСВ 2020

Обязательным показателем в РСВ является расчетный период. Код зависит:

от периода времени, за который составлен отчет;

от того, кто предоставляет форму.

Для удобства отразим возможные значения (утв. в Приложении 3 к Порядку) в таблице ниже.

Таблица 1. Значение расчетного периода

Период, за который заполнен расчет

При снятии с учета ИП, главы КФХ

При ликвидации (реорганизации) компании

Для всех прочих страхователей

Ошибка в РСВ по коду периода может привести к блокировке счетов плательщика. Такая ситуация может возникнуть, если налоговики в связи с неверно указанным кодом посчитают, что за отчетный период расчет компания не направила.

Код года в РСВ

В отчете требуется указать год, за который подаются сведения. Так как форма начинает действовать с отчета за 1 квартал 2020 г., то первое значение, отражаемое в специальном поле – «2020». В уточненных отчетах ставится год, данные за который исправляются.

Код налогового органа

Каждой ИФНС присвоен свой номер. Найти его можно с помощью ]]> сервиса на сайте ФНС ]]> - по адресу регистрации плательщика, или обратившись лично в налоговую инспекцию по месту жительства.

Кодировка по месту представления Расчета

Этот показатель введен для того, чтобы сразу распознать вид страхователя, подающего РСВ. Возможные значения кодировки (утв. в Приложении 4 к Порядку) отразим в таблице 2.

Таблица 2. Коды места представления

По месту жительства физического лица (не ИП), иного частнопрактикующего лица

По месту жительства ИП

По месту жительства адвоката

По месту жительства нотариуса

По месту жительства члена (главы) КФХ

По месту нахождения российской организации

По месту учета правопреемника российской организации

По месту нахождения обособленного подразделения российской организации

По месту нахождения юридического лица - (главы) КФХ

По месту нахождения обособленного подразделения иностранной организации в РФ

По месту учета международной организации в РФ

Выбранный вариант дает понять, кто сдает отчет - компания, ИП, КФХ или иное лицо.

Код вида экономической деятельности

Компания заявляет о выбранных видах деятельности в момент регистрации, выбирая значения из классификатора ОКВЭД2. Проверить присвоенные коды можно по выписке из ЕГРЮЛ или ЕГРИП. При желании компания имеет право изменить их. На титульном листе РСВ код ОКВЭД2 указывается по основному направлению ведения деятельности.

Коды при реорганизации/ликвидации

Для компаний, подавших документы о реорганизации или на снятие с учета, отведена специальная строка. Числовое значение в ней отражает форму реорганизации или показывает, что закрылось – обособленное подразделение или сама компания. В РСВ код ликвидации/ реорганизации может принимать значения, приведенные в таблице 3 (из Приложения 2 к Порядку).

Таблица 3. Кодировка формы реорганизации, при ликвидации, лишении полномочий, закрытии

Разделение с одновременным присоединением

Выделение с одновременным присоединением

Лишение полномочий (закрытие) обособленного подразделения

Поле «Лишение полномочий (закрытие) обособленного подразделения» используется при представлении уточненного расчета за подразделение, которое ранее производило начисления по физическим лицам и представляло расчет, но к моменту подачи корректировки уже лишено таких полномочий/закрыто.

Коды для разделов РСВ

В остальных разделах указываемые коды относятся не к общей информации, а связаны с платежами по взносам.

Коды бюджетной классификации страхователь проставляет в соответствии с приказом Минфина от 12.05.2020 N 86н. В 2020 году по взносам применяются те же 20-тизначные коды, что и в 2019 г. Эти же значения компания указывает в поле 104 платежных документов. О КБК на 2020 год мы рассказывали в этой статье.

ОКТМО

ОКТМО присваивается территории. Фактически это привязка к муниципальному образованию – городу, поселку и т.д., где расположена компания. Уточнить ОКТМО своей компании можно в своей ИФНС или при помощи ]]> сервиса ФНС ]]> .

Тип плательщика

Тип плательщика взносов указывается для того, чтобы ИФНС могла разделить отчитывающихся на тех, кто в последние 3 месяца отчетного периода выплачивал средства физлицам (код «1»), и тех, кто не производил расчеты с гражданами (код «2»). Если компания не перечисляла зарплату, не платила по договорам ГПХ, она может представить сокращенный вариант расчета (п. 4.2 Приложения 2 к приказу), состоящий из:

раздела 1 без приложений;

Работодатели, рассчитывавшиеся в течение отчетного периода с сотрудниками, представляют отчетность в полном варианте.

Код тарифа в РСВ

Определенному кругу плательщиков государство предоставило льготы в виде пониженного тарифа взносов (ст. 427 НК РФ). Код плательщика в РСВ показывает, пользуется компания правом на пониженные взносы или нет. Некоторые льготы в 2020 году уже отменены и не действуют, поэтому коды тарифа в РСВ за 2020 г. были пересмотрены.

Все утвержденные значения указаны в таблице 4.

Таблица 4. Код тарифа

Плательщики страховых взносов

Применяющие основной тариф страховых взносов

Осуществляющие деятельность в области информационных технологий

Производящие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна

НКО (за исключением государственных (муниципальных) учреждений), применяющие УСН и осуществляющие в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального)

Благотворительные организации, зарегистрированные в установленном в РФ порядке и применяющие УСН

Участники проекта в соответствии с законом от 28.09.2010 № 244-ФЗ «Об инновационном центре «Сколково» либо в соответствии с законом от 29.07.2017 года № 216-ФЗ «Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации»

Участники свободной экономической зоны в соответствии с законом от 29.11.2014 № 377-ФЗ «О развитии Республики Крым и города федерального значения Севастополя и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя»

Резиденты территории опережающего социально-экономического развития в соответствии с законом от 29.12.2014 № 473-ФЗ

Резиденты свободного порта Владивосток в соответствии с законом от 13.07.2015 № 212-ФЗ

Организации- резиденты Особой экономической зоны в Калининградской области в соответствии с законом от 10.01.2006 № 16-ФЗ

Российские организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции

Участники специального административного района в соответствии с законом от 03.08.2018 № 291-ФЗ «О специальных административных районах на территориях Калининградской области и Приморского края», производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском открытом реестре судов, за исполнение трудовых обязанностей члена экипажа судна

Если в расчетном периоде тарифов у плательщика было более одного, то он должен заполнить столько приложений 1 к разделу 1 Расчета, сколько у него применено тарифов (п. 5.4 Порядка).

Ошибка в кодировке может привести к тому, что ИФНС запросит пояснения – компания обязана подтвердить свое право на применение льготных тарифов.

Код тарифа в РСВ 2020 при УСН

«Упрощенцы» исключены из перечня лиц, пользующихся льготами при начислении взносов. Код тарифа при УСН в расчете по страховым взносам они используют такой же, как и остальные организации и ИП, применяющие основной тариф - «01». Страхователи на ЕНВД также исчисляют взносы по общему тарифу, поэтому для них тоже применяется указанная кодировка.

Коды в подразделах 1.3.1, 1.3.2, 1.1 связаны со спецоценкой и условиями труда, признанными вредными или тяжелыми. Значения показателей приведены на самой форме, поэтому в дополнительной расшифровке они не нуждаются.

Код вида документа

Код указывается для идентификации гражданина и применяется для проверки данных по физлицу. Принимаемые значения отражены в таблице 5.

kody_v_novoy_forme_rsv_-_raschete_po_strahovym_vznosam.jpg

Похожие публикации

Начиная с 1 квартала 2020 г., работодатели-страхователи заполняют новую форму «Расчета по страховым взносам». Утверждена она приказом ФНС от 18.09.2019 № ММВ-7-11/470@. Часть информации указывается в бланке в зашифрованном сокращенном виде, когда в отведенном поле проставляется нужное числовое значение (код). Расшифруем коды для РСВ 2020.

Значения для титульного листа РСВ

Большинство кодов приведено в соответствующих приложениях к Порядку заполнения формы, утв. Приказом № ММВ-7-11/470@ (далее - Порядок). На титульном листе отчета зашифрованных полей больше всего. ИНН и КПП плательщика указываются на каждом листе бланка, листы нумеруются по порядку.

Рассмотрим коды, которые заполняет страхователь.

Номер корректировки

Поле показывает число корректирующих отчетов, поданных страхователем.

В первичном отчете в ячейках для номера корректировки ставится «0--» (п. 3.5 Порядка). При заполнении за этот же период второго и следующих вариантов, уточняющих первый расчет, ставится номер по порядку: «1--», «2--» и т.д.

Коды периодов для РСВ 2020

Обязательным показателем в РСВ является расчетный период. Код зависит:

от периода времени, за который составлен отчет;

от того, кто предоставляет форму.

Для удобства отразим возможные значения (утв. в Приложении 3 к Порядку) в таблице ниже.

Таблица 1. Значение расчетного периода

Период, за который заполнен расчет

При снятии с учета ИП, главы КФХ

При ликвидации (реорганизации) компании

Для всех прочих страхователей

Ошибка в РСВ по коду периода может привести к блокировке счетов плательщика. Такая ситуация может возникнуть, если налоговики в связи с неверно указанным кодом посчитают, что за отчетный период расчет компания не направила.

Код года в РСВ

В отчете требуется указать год, за который подаются сведения. Так как форма начинает действовать с отчета за 1 квартал 2020 г., то первое значение, отражаемое в специальном поле – «2020». В уточненных отчетах ставится год, данные за который исправляются.

Код налогового органа

Каждой ИФНС присвоен свой номер. Найти его можно с помощью ]]> сервиса на сайте ФНС ]]> - по адресу регистрации плательщика, или обратившись лично в налоговую инспекцию по месту жительства.

Кодировка по месту представления Расчета

Этот показатель введен для того, чтобы сразу распознать вид страхователя, подающего РСВ. Возможные значения кодировки (утв. в Приложении 4 к Порядку) отразим в таблице 2.

Таблица 2. Коды места представления

По месту жительства физического лица (не ИП), иного частнопрактикующего лица

По месту жительства ИП

По месту жительства адвоката

По месту жительства нотариуса

По месту жительства члена (главы) КФХ

По месту нахождения российской организации

По месту учета правопреемника российской организации

По месту нахождения обособленного подразделения российской организации

По месту нахождения юридического лица - (главы) КФХ

По месту нахождения обособленного подразделения иностранной организации в РФ

По месту учета международной организации в РФ

Выбранный вариант дает понять, кто сдает отчет - компания, ИП, КФХ или иное лицо.

Код вида экономической деятельности

Компания заявляет о выбранных видах деятельности в момент регистрации, выбирая значения из классификатора ОКВЭД2. Проверить присвоенные коды можно по выписке из ЕГРЮЛ или ЕГРИП. При желании компания имеет право изменить их. На титульном листе РСВ код ОКВЭД2 указывается по основному направлению ведения деятельности.

Коды при реорганизации/ликвидации

Для компаний, подавших документы о реорганизации или на снятие с учета, отведена специальная строка. Числовое значение в ней отражает форму реорганизации или показывает, что закрылось – обособленное подразделение или сама компания. В РСВ код ликвидации/ реорганизации может принимать значения, приведенные в таблице 3 (из Приложения 2 к Порядку).

Таблица 3. Кодировка формы реорганизации, при ликвидации, лишении полномочий, закрытии

Разделение с одновременным присоединением

Выделение с одновременным присоединением

Лишение полномочий (закрытие) обособленного подразделения

Поле «Лишение полномочий (закрытие) обособленного подразделения» используется при представлении уточненного расчета за подразделение, которое ранее производило начисления по физическим лицам и представляло расчет, но к моменту подачи корректировки уже лишено таких полномочий/закрыто.

Коды для разделов РСВ

В остальных разделах указываемые коды относятся не к общей информации, а связаны с платежами по взносам.

Коды бюджетной классификации страхователь проставляет в соответствии с приказом Минфина от 12.05.2020 N 86н. В 2020 году по взносам применяются те же 20-тизначные коды, что и в 2019 г. Эти же значения компания указывает в поле 104 платежных документов. О КБК на 2020 год мы рассказывали в этой статье.

ОКТМО

ОКТМО присваивается территории. Фактически это привязка к муниципальному образованию – городу, поселку и т.д., где расположена компания. Уточнить ОКТМО своей компании можно в своей ИФНС или при помощи ]]> сервиса ФНС ]]> .

Тип плательщика

Тип плательщика взносов указывается для того, чтобы ИФНС могла разделить отчитывающихся на тех, кто в последние 3 месяца отчетного периода выплачивал средства физлицам (код «1»), и тех, кто не производил расчеты с гражданами (код «2»). Если компания не перечисляла зарплату, не платила по договорам ГПХ, она может представить сокращенный вариант расчета (п. 4.2 Приложения 2 к приказу), состоящий из:

раздела 1 без приложений;

Работодатели, рассчитывавшиеся в течение отчетного периода с сотрудниками, представляют отчетность в полном варианте.

Код тарифа в РСВ

Определенному кругу плательщиков государство предоставило льготы в виде пониженного тарифа взносов (ст. 427 НК РФ). Код плательщика в РСВ показывает, пользуется компания правом на пониженные взносы или нет. Некоторые льготы в 2020 году уже отменены и не действуют, поэтому коды тарифа в РСВ за 2020 г. были пересмотрены.

Все утвержденные значения указаны в таблице 4.

Таблица 4. Код тарифа

Плательщики страховых взносов

Применяющие основной тариф страховых взносов

Осуществляющие деятельность в области информационных технологий

Производящие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна

НКО (за исключением государственных (муниципальных) учреждений), применяющие УСН и осуществляющие в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального)

Благотворительные организации, зарегистрированные в установленном в РФ порядке и применяющие УСН

Участники проекта в соответствии с законом от 28.09.2010 № 244-ФЗ «Об инновационном центре «Сколково» либо в соответствии с законом от 29.07.2017 года № 216-ФЗ «Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации»

Участники свободной экономической зоны в соответствии с законом от 29.11.2014 № 377-ФЗ «О развитии Республики Крым и города федерального значения Севастополя и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя»

Резиденты территории опережающего социально-экономического развития в соответствии с законом от 29.12.2014 № 473-ФЗ

Резиденты свободного порта Владивосток в соответствии с законом от 13.07.2015 № 212-ФЗ

Организации- резиденты Особой экономической зоны в Калининградской области в соответствии с законом от 10.01.2006 № 16-ФЗ

Российские организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции

Участники специального административного района в соответствии с законом от 03.08.2018 № 291-ФЗ «О специальных административных районах на территориях Калининградской области и Приморского края», производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском открытом реестре судов, за исполнение трудовых обязанностей члена экипажа судна

Если в расчетном периоде тарифов у плательщика было более одного, то он должен заполнить столько приложений 1 к разделу 1 Расчета, сколько у него применено тарифов (п. 5.4 Порядка).

Ошибка в кодировке может привести к тому, что ИФНС запросит пояснения – компания обязана подтвердить свое право на применение льготных тарифов.

Код тарифа в РСВ 2020 при УСН

«Упрощенцы» исключены из перечня лиц, пользующихся льготами при начислении взносов. Код тарифа при УСН в расчете по страховым взносам они используют такой же, как и остальные организации и ИП, применяющие основной тариф - «01». Страхователи на ЕНВД также исчисляют взносы по общему тарифу, поэтому для них тоже применяется указанная кодировка.

Коды в подразделах 1.3.1, 1.3.2, 1.1 связаны со спецоценкой и условиями труда, признанными вредными или тяжелыми. Значения показателей приведены на самой форме, поэтому в дополнительной расшифровке они не нуждаются.

Код вида документа

Код указывается для идентификации гражданина и применяется для проверки данных по физлицу. Принимаемые значения отражены в таблице 5.

Найм иностранных сотрудников часто сопрягается с необходимостью разобраться в бюрократических тонкостях. Кадровикам и бухгалтерам, сталкивающимся с таким впервые, эта задача может показаться сложной, но на деле «не так страшен черт, как его малюют». Однако иностранным сотрудникам будет полезно самим понять принцип налогообложения, чтобы точно знать, что их права соблюдаются. В этом посте мы поговорим о том, обуславливаются ли какие-либо страховые взносы видом на жительство.

Какие налоги и страховые взносы на работников платят российские работодатели?

Заключая трудовой договор с сотрудником, любая российская компания обязуется ежемесячно выплачивать за него страховые взносы. В число обязательных входят следующие отчисления:

- Пенсионное страхование — от 10 до 22%;

- Медицинское страхование — 5,1%;

- Социальное страхование — от 1,8 до 2,9%;

- На травматизм — от 0,2 до 8,5%.

На какие льготы может претендовать иностранец с ВНЖ

- От Алёна Мотрой

- 27.03.2020

С пенсионными, медицинскими и взносами на травматизм все понятно. Что касается обязательного социального страхования, то его назначение обширно. ОСС введено государством для финансовой защиты граждан от самых разных проблемных ситуаций.

Из фондов, куда отчисляются страховые взносы ОСС, выплачивают пособия по безработице, потере кормильца, нетрудоспособности (при длительной болезни), по материнству, инвалидности и т.д.

Для примера: Зарплата сотрудника — 30 тысяч рублей в месяц. Он является налоговым резидентом РФ, класс профессионального риска IX (ставка на травматизм — 1%). В этом случае из его зарплаты вычтут 3900 рублей НДФЛ, на руки он получит 26 100 рублей. При этом работодатель отчислит за него налогов на сумму 9300 рублей (6600 пенсия + 1530 медицинская страховка + 870 ОСС + 300 на травматизм). Таким образом, сотрудник обойдется компании в 39300 рублей в месяц.

Страховые взносы с видом на жительство работника

Как получить СНИЛС с видом на жительство

- От Алёна Мотрой

- 19.05.2020

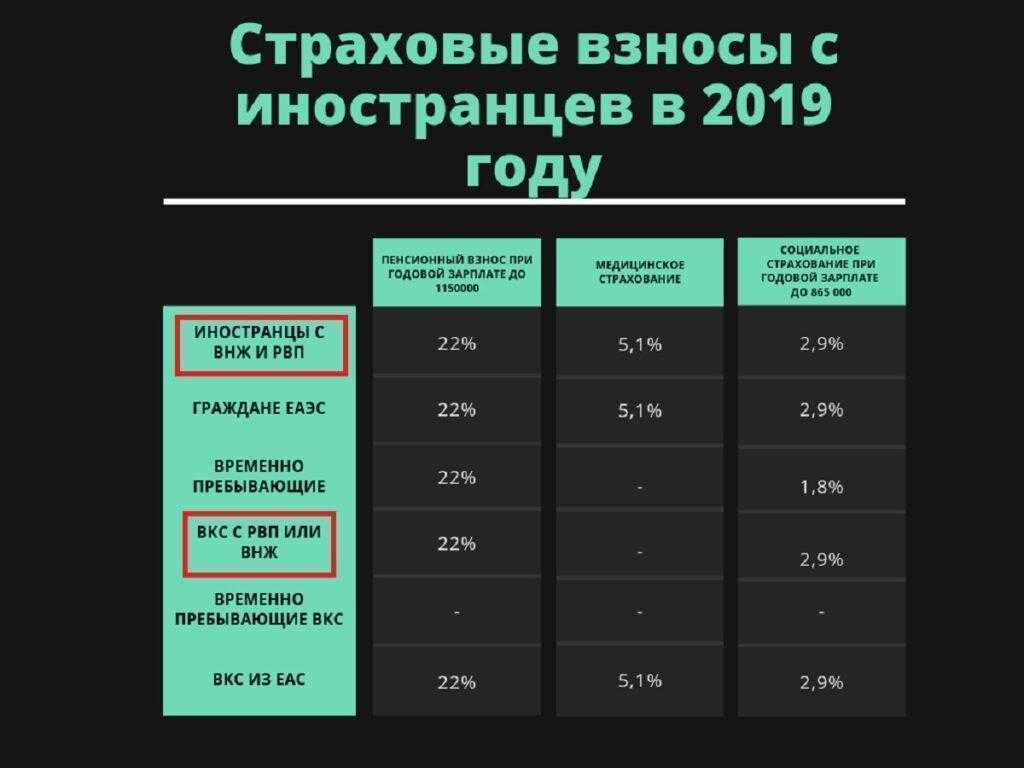

Вид на жительство переводит иностранного гражданина в статус лица, постоянно проживающего в России. И если на подоходный налог это не влияет (ставка НДФЛ зависит от того, живете вы в стране больше 183 дней в году или меньше), то на остальных тарифах сказывается напрямую.

Система налогообложения иностранного работника с ВНЖ почти не отличается от налогообложения сотрудника с российским гражданством. Размеры ставок на 2019 год таковы:

Как видите, самая сложная ситуация складывается с высококвалифицированными специалистами. Даже имея вид на жительство, они не могут рассчитывать, что работодатель будет платить за них медицинскую страховку. Исключение составляют ВКС из Казахстана, Армении, Беларуси и Киргизии — за них полагается отчислять те же налоги, что и за россиян.

Наверняка вы заметили, что в таблице есть указание на годовой размер зарплаты. Дело в том, что если суммарная зарплата сотрудника (будь то россиянин или иностранец) за 12 месяцев превышает 1 150 000 рублей (около 96 000 в месяц), то пенсионная ставка снижается до 10%. Что касается социальной страховки, то она не выплачивается совсем, если годовая зарплата работника превышает сумму в 865 000 в год (около 72 000 в месяц).

Тарифы страховых взносов за травматизм обуславливаются классом профессионального риска. Ознакомиться с таблицей тарифов можно здесь, а узнать, к какому классу относится та или иная профессия, можно здесь.

Обязательные отчисления ИП с видом на жительство

Индивидуальные предприниматели также обязаны платить налоги. Если у них нет сотрудников — то только за себя: пенсионную и медицинскую страховку. Их размеры для ИП фиксированы и составляют 29 345 рублей в год при доходе менее 300 000 рублей (ОПС) и 6 884 рубля (ОМС). Если годовой доход превышает отметку в 300 тысяч, то к фиксированной ставке пенсионных выплат добавляется 1% от дохода. Социальные взносы добровольны — можно платить, а можно нет.

На «горячую линию», (8 495.987 09 19), Главного управления Пенсионного фонда №5 , обслуживающего жителей, проживающих на территории САО г. Москвы и подмосковных городов Химки и Долгопрудный, в последнее время поступает много вопросов о праве на пенсию бывших граждан СНГ, живущих в России. На этот непростой вопрос отвечает начальник ГУ ПФР №5 Александр Акименко.

Он сообщил, что механизм пенсионного обеспечения граждан, прибывших в Российскую Федерацию из государств бывшего СССР, подробно прописан в соответствующих международных договорах:

- Соглашение о гарантиях прав граждан государств - участников Содружества Независимых Государств в области пенсионного обеспечения от 13 марта 1992 года (названным Соглашением регулируется пенсионное обеспечение граждан Армении, Беларуси, Казахстана, Киргизии, России, Таджикистана, Туркмении, Узбекистана, Украины) http://www.pfrf.ru/files/id/pensioneram/iz_sssr/sng.doc ;

- Соглашение между Правительством РФ и Правительством Республики Молдова о гарантиях прав граждан в области пенсионного обеспечения от 10 февраля 1995 года http://www.pfrf.ru/files/id/pensioneram/iz_sssr/moldova.doc ;

- Соглашение между Правительством РФ и Правительством Грузии о гарантиях прав граждан в области пенсионного обеспечения от 16 мая 1997 года http://www.pfrf.ru/files/id/pensioneram/iz_sssr/gruzia.doc ;

- Соглашение между Правительством РФ и Правительством Литовской Республики о пенсионном обеспечении от 29 июня 1999 года http://www.pfrf.ru/files/id/pensioneram/iz_sssr/litva.doc ;

- Договор между Российской Федерацией и Республикой Беларусь о сотрудничестве в области социального обеспечения от 24 января 2006 года http://www.pfrf.ru/files/id/pensioneram/iz_sssr/belarus.doc ;

- Договор между Российской Федерацией и Латвийской Республикой о сотрудничестве в области социального обеспечения от 18 декабря 2007 года http://www.pfrf.ru/files/id/pensioneram/iz_sssr/latviya.doc ;

- Договор между Российской Федерации и Эстонской Республикой в области пенсионного обеспечения от 14 июля 2011 года http://www.pfrf.ru/files/id/pensioneram/iz_sssr/dogrosest.pdf.

При этом он особо отметил, что для применения международных соглашений необходимым условием для назначения пенсии на территории РФ является постоянное проживание на территории России, которое подтверждается:

- паспортом гражданина РФ с отметкой о регистрации по месту жительства, видом на жительство для иностранного гражданина либо лица без гражданства, в том числе с отметкой о регистрации по месту жительства

Для применения международных договоров необходимым условием для назначения пенсии на территории России является законное проживание на территории России, которое подтверждается:

- паспортом гражданина РФ с отметкой о регистрации по месту жительства; свидетельством о регистрации по месту пребывания;

Для применения международных договоров необходимым условием для назначения пенсии на территории России является законное проживание на территории России, которое подтверждается:

- видом на жительство для иностранного гражданина либо лица без гражданства, в том числе и с отметкой о регистрации по месту жительства

Александр Акименко, также разъяснил и какие периоды работы или иной деятельности, включаемые в страховой стаж, дают право на страховую пенсию по старости.

- Страховой стаж засчитывается, прежде всего, гражданам, прибывшим из государств - участников Соглашения от 13 марта 1992 года, -говорит Александр Акименко.- Учитывается трудовой стаж, приобретенный на территории любого из этих государств, а также на территории бывшего СССР. При этом стаж работы после 01.01.2002 года может быть включен в подсчет страхового стажа при условии уплаты страховых взносов на пенсионное обеспечение в соответствующие органы той страны, на территории которой осуществлялась трудовая и (или) иная деятельность.

Он также пояснил права граждан прибывшим из разных стран СНГ, при этом, трудовой стаж, заработанный в той или иной стране имеет свою специфику. Так, к примеру, гражданам, прибывшим из Республики Молдова и Республики Грузия, учитывается трудовой стаж, приобретенный в соответствии с законодательством РФ или Республик Молдова или Грузия, а также на территории бывшего СССР по 31 декабря 1990 года. Периоды работы на территории Республик Молдова и Грузия после 1 января 1991 года включаются в страховой стаж на основании справок компетентных органов названных государств об уплате страховых взносов на обязательное пенсионное обеспечение либо на социальное страхование. Гражданам, прибывшим из Республики Литва, принимается во внимание страховой стаж, учитываемый при назначении пенсий согласно законодательству РФ и Республики Литва, в том числе и до вступления в силу настоящего соглашения между ними. Исчисление периодов работы за пределами территории Российской Федерации после 1 декабря 1991 года производится на основании справки о страховом стаже, выданной Отделом заграничных пенсий Управления фонда государственного социального страхования Литовской Республики.

Гражданам, прибывшим из государств - республик бывшего СССР, не заключивших соглашения с Российской Федерацией (Азербайджан), учитывается страховой стаж, исчисленный с учетом периодов работы в СССР до 1 января 1991 года, независимо от уплаты страховых взносов. Периоды работы после указанной даты включаются в страховой стаж при условии уплаты страховых взносов в Пенсионный фонд Российской Федерации.

При исчислении расчетного размера страховой пенсии гражданам, прибывшим из государств - республик бывшего СССР, с которыми не заключены международные соглашения в области пенсионного обеспечения, во внимание принимаются сведения о заработной плате в рублях за периоды работы на территории этих государств, предшествующие введению национальной валюты.

При назначении пенсии гражданам Российской Федерации и Республики Беларусь учитывается страховой (трудовой) стаж, приобретенный на территориях обеих Договаривающихся Сторон, кроме случаев, когда периоды этого стажа совпадают по времени их приобретения. Подсчет страхового (трудового) стажа для исчисления размера пенсии осуществляется согласно законодательству Договаривающейся Стороны, назначающей пенсию.

При назначении пенсии гражданам Российской Федерации и Эстонской Республики учитываются периоды пенсионного стажа, приобретенные на территориях Договаривающихся Сторон, в том числе на территориях бывших РСФСР и ЭССР. Каждая Договаривающаяся Сторона исчисляет размер пенсии, соответствующий пенсионному стажу, приобретенному на ее территории, согласно положениям своего законодательства. Периоды пенсионного стажа, приобретенные на территории бывшего СССР, кроме территорий бывших РСФСР и ЭССР, не учитываются при определении размера пенсии.

При назначении пенсии гражданам Российской Федерации и Латвийской Республики учитывается страховой (трудовой) стаж, приобретенный на территориях обеих Договаривающихся Сторон, кроме случаев, когда периоды этого стажа совпадают по времени их приобретения. Каждая Договаривающаяся Сторона исчисляет размер пенсии, соответствующий страховому (трудовому) стажу, приобретенному на ее территории, согласно положениям своего законодательства.

Если вы нашли ошибку: выделите текст и нажмите Ctrl+Enter

Читайте также: