Виды пенсионного обеспечения по источнику финансирования

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

20 августа 2018 05:55

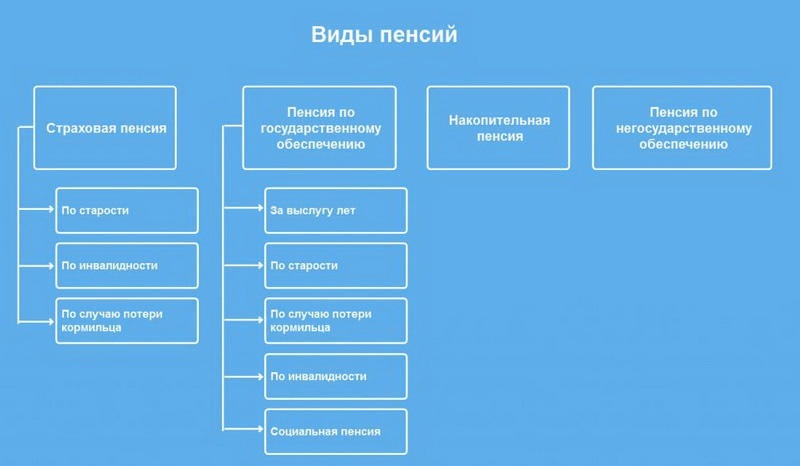

В России существует четыре основных вида пенсии: страховая, по государственному пенсионному обеспечению, накопительная, добровольная.

Обязательное пенсионное обеспечение, которое охватывает всех работающих россиян, основывается на страховых принципах. Рассмотрим подробнее каждую разновидность пенсии.

Страховая пенсия – ежемесячная денежная выплата для компенсации гражданам заработной платы или другого дохода, которые они получали в период трудовой деятельности, а также компенсация дохода, который утратили нетрудоспособные члены семьи застрахованного лица в связи с его смертью. К страховой пенсии устанавливается фиксированная выплата в твердом размере, которая зависит от вида страховой пенсии. Размер выплаты ежегодно индексируется государством.

Страховая пенсия имеет три вида:

- страховая пенсия по старости - это самый распространенный вид пенсии в России. Право на нее имеют мужчины, достигшие возраста 60 лет, и женщины, достигшие возраста 55 лет, при наличии необходимого страхового стажа и минимальной суммы пенсионных баллов (с учетом переходных положений пенсионного законодательства). Отдельные категории граждан могут получить право на страховую пенсию раньше.

- страховая пенсия по инвалидности - назначается инвалидам I, II или III группы при наличии страхового стажа, продолжительность которого не имеет значения, и независимо от причины инвалидности и времени ее наступления. Также не имеет значения, работает в данный момент инвалид или нет.

- страховая пенсия по случаю потери кормильца - назначается нетрудоспособным членам семьи умершего кормильца, состоявшим на его иждивении. Исключение – лица, совершившие умышленное уголовно наказуемое деяние, повлекшее за собой смерть кормильца и установленное в судебном порядке.

Пенсия по государственному пенсионному обеспечению – ежемесячная государственная денежная выплата гражданам в целях компенсации им заработка (дохода), утраченного в связи с прекращением федеральной государственной службы при достижении выслуги при выходе на пенсию по старости (инвалидности); либо в целях компенсации утраченного заработка гражданам из числа космонавтов или из числа работников летно-испытательного состава в связи с выходом на пенсию за выслугу лет; либо в целях компенсации вреда, нанесенного здоровью граждан при прохождении военной службы, в результате радиационных или техногенных катастроф, в случае наступления инвалидности или потери кормильца, при достижении установленного законом возраста; либо нетрудоспособным гражданам в целях предоставления им средств к существованию.

Пенсия по государственному пенсионному обеспечению имеет пять видов:

- государственная пенсия за выслугу лет - назначается военнослужащим, космонавтам и работникам летно-испытательного состава, федеральным государственным служащим.

- государственная пенсия по старости - назначается гражданам, которые пострадали в результате радиационных или техногенных катастроф.

- государственная пенсия по инвалидности - назначается военнослужащим; гражданам, пострадавшим в результате радиационных или техногенных катастроф; участникам Великой Отечественной войны; гражданам, награжденным знаком «Жителю блокадного Ленинграда»; космонавтам.

- государственная пенсия по случаю потери кормильца - назначается нетрудоспособным членам семей погибших (умерших) военнослужащих; граждан, пострадавших в результате радиационных или техногенных катастроф, космонавтов.

- социальная пенсия – назначается нетрудоспособным гражданам, постоянно проживающим в Российской Федерации по старости, по инвалидности, по случаю потери кормильца при отсутствии необходимого страхового стажа и минимальной суммы пенсионных баллов (с учетом переходных положений пенсионного законодательства).

Накопительная пенсия – это ежемесячная пожизненная выплата пенсионных накоплений, сформированных за счет страховых взносов работодателей и дохода от их инвестирования. Накопительная пенсия может формироваться у граждан 1967 года рождения и моложе в случае, если до конца 2015 был сделан выбор в ее пользу.

У граждан 1966 года рождения и старше формирование пенсионных накоплений может происходить только за счет добровольных взносов в рамках Программы государственного софинансирования пенсионных накоплений, а также за счет направления средств материнского (семейного) капитала на накопительную пенсию. Если гражданин работает, страховые взносы на обязательное пенсионное страхование направляются только на формирование страховой пенсии. При этом определенные пенсионные накопления есть у мужчин 1953-1966 года рождения и женщин 1957-1966 года рождения, в пользу которых в период с 2002 по 2004 гг. включительно уплачивались страховые взносы на накопительную пенсию. С 2005 года эти отчисления были прекращены в связи с изменениями в законодательстве.

В случае отказа от формирования накопительной пенсии все ранее сформированные пенсионные накопления граждан сохраняются: они продолжают инвестироваться и будут выплачены в полном объеме, когда граждане получат право выйти на пенсию и обратятся за ее назначением. Кроме того, застрахованные лица по-прежнему вправе распоряжаться своими пенсионными накоплениями и выбирать, кому доверить управление ими.

Пенсия по добровольному (негосударственному) пенсионному обеспечению. Наряду с государственной системой обязательного пенсионного страхования в России существует негосударственное добровольное пенсионное страхование, в рамках которого у россиян есть возможность формировать ещё одну пенсию. Чтобы получать такую пенсию, будущему пенсионеру надо заключить договор с негосударственным пенсионным фондом (НПФ) и в течение определённого времени делать личные взносы. Кроме самого гражданина в его негосударственном пенсионном обеспечении может принимать участие и его работодатель. Если работодатель делает отчисления на добровольную пенсию своих работников, такая пенсия называется корпоративной.

Краткое содержание:

Все виды пенсий в РФ были разработаны для защиты граждан. Гарантом начисления является Конституция. Сегодня есть несколько разновидностей такой помощи:

- страховая пенсия;

- по гос. обеспечению,

- накопительная.

К первому виду относятся ежемесячное финансирование, представляющее собой компенсацию зарплаты или другого дохода, получаемого в период выполнения профессиональных обязательств. Деньги выплачиваются и тем, кто утратили нетрудоспособные члены семьи человека из-за его летального ухода.

Второй вид предполагает материальную поддержку граждан, которые вели службу в федеральных органах. Она бывает при достижении выслуги, по старости или по инвалидности. Также подобную пенсию получают космонавты, летчики-испытатели, люди, принимающие участие в военных действиях, пострадавшие из-за различных видов катастроф.

Накопительная часть представляет собой пожизненное получение денег, накопленных благодаря взносам работодателей. Сюда же относится доход, получаемый от инвестирования.

Есть еще один вид – пенсии по негосударственным программам. Они финансируются благодаря добровольным отложениям некоторых сумм. Правила и особенности их получения прописываются в индивидуальных договорах.

Виды пенсий в РФ для людей со стажем

Виды трудовых пенсий разделяются на три основные вида:

- При наступлении пенсионного возраста. Воспользоваться ей могут люди, имеющие записи в трудовой на срок не менее пяти лет.

- При наступлении инвалидности. Если человек имеет стаж, то ему выплачивается такой вид. Однако сумма выплат не зависит от ограниченности к труду или самообслуживанию. Прямое воздействие оказывает только группа.

- По потере кормильца. Данная разновидность выплачивается нетрудоспособным людям. Они должны быть признаны иждивенцами. К таким категориям относятся несовершеннолетние дети, родители или супруги умершего кормильца, ближайшие родственники, которые осуществляют уход за неработающими внуками, братьями, сестрами.

Социальная пенсия

Она подразумевает гарантированную помощь со стороны органов власти незащищенных слоев. Социальная пенсия обычно минимальна, но на нее не влияет стаж или сумма страховых взносов. Получить такую помощь нельзя в периоды оплачиваемой работы.

Виды социальных пенсий

Социальная пенсия назначается на заданный й срок или бессрочно. Примером первого варианта является инвалидность, которую могут снять. Сумма соц. пенсии обычно такая же, как и прожиточный минимум.

Разновидности пенсий по государственному пенсионному обеспечению

Этот тип выплачивается по правилам, прописанным в Законе. Виды пенсий по государственному пенсионному обеспечению разделяются на несколько. Первая группа – пенсия за выслугу лет.

Попадают под нее:

- военные;

- летчики гражданской авиации;

- космонавты;

- госслужащие.

Лица, находящиеся на государственной службе, должны иметь стаж не меньше 15 лет. Спецификой ю является то, что должность не может прерываться больше года. То есть стаж в идеале должен быть непрерывным. Летчики и космонавты должны быть гражданами нашей страны, иметь стаж: мужчины от 25 лет, а женщины от 20 лет. Для военных срок выполнения должностных обязанностей составляет не меньше 20 лет. При этом пенсионным считается возраст в 45 лет.

Государственная пенсия по старости определяется тем, кто пострадал в результате радиационных и техногенных катастроф. Условия для начислений зависят от статуса человека, от характера выполняемых работ, времени и места проживания. Например, участники ликвидации аварии ЧАЭС в 1986-1987 году могут пойти на пенсию в 50 и 45 лет (муж. и жен.). Если же принимали участие в 1988-1990 году, то по достижению 55 (муж.) и 50 (жен.) лет.

Государственная помощь по утере кормилица назначается нетрудоспособным членам семьи, где есть погибший военный, а также люди, пострадавшие из-за катастроф.

Таким образом, система пенсионного обеспечения в нашей стране находится на стадии развития. Предусмотрена материальная поддержка всех видов граждан. В любом случае она не меньше прожиточного минимума, который устанавливается для каждого региона свой.

(Составлено Михалкиной Е.В. по: Роик В.Д.Старость должна быть достойно обеспеченной // Человек и труд. - 2003. - № 7.)

| Институт пенсионного обеспечения | Основные принципы | Метод финансирования пенсий |

| Государственное пенсионное обеспечение | Основано на финансировании пенсий за счет федерального бюджета. Используется для лиц, в отношении которых другие институты по тем или иным причинам оказались недоступными или малоэффективными | Бюджетный и (или) налоговый методы |

| Обязательное пенсионное страхование | С помощью коллективных (массовых) форм страхования социальных рисков позволяет сохранить жизненный уровень, достигнутый в трудоспособном периоде. Данный институт получил широкое распространение в индустриальных и постиндустриальных обществах | Распределительный и (или) накопительный методы |

| Дополнительное пенсионное обеспечение | Данный институт включает в себя негосударственные пенсии, выплачиваемые в рамках договоров с негосударственными пенсионными фондами, финансируемые за счет взносов работодателей и работников в свою пользу и дохода, полученного от их инвестирования | Накопительный метод, а также средства региональных и местных бюджетов |

41. Преимущества и недостатки методов определения нуждаемости в социальной помощи

| Метод | Преимущества | Недостатки |

| Самоадресация | Отсутствие административной нагрузки по проверке нуждаемости. Не исключает нуждающихся в помощи. Особенно эффективна в случае незначительного объема помощи или необходимости личных затрат малоимущего в обмен на получаемую помощь | Существует вероятность включения в программу тех, кто реально не нуждается в помощи. Если механизм самоадресации проработан плохо, то возможно произойдет увеличение бюджетных расходов на ее реализацию |

| Категоризация | Надежный подход при наличии трудностей в получении информации о доходах. Относительная простота реализации (существуют четкие критерии определения участников) | Принадлежность к определенной категории может быть не связана с нуждаемостью в социальной помощи |

| Оценка уровня доходов | Уровень доходов является надежным показателем нуждаемости. Простота исполнения. Формальное исключение ошибок | Требует определенных административных усилий (персонал для приема документов и проверки права на получение помощи). Возможны злоупотребления в случае занижения фактического уровня доходов |

| Оценка имущест-венного положения | Имущественное обеспечение является надежным показателем нуждаемости. Простота исполнения. Формальное исключение ошибок | «Имущественный фильтр» может исключить некоторых действительно нуждающихся в помощи граждан. Проверка имущественного положения увеличивает стоимость администрирования программы |

| Косвенные методы определения уровня доходов | Метод работает при отсутствии полноты данных о доходах за счет учета различных факторов | Вероятность высокого уровня ошибок включения/ исключения в случае, если используемые индикаторы не достаточно четко связаны с бедностью |

| Критерии, разработанные внутри местного сообщества | Могут быть эффективными при отсутствии достаточных данных о доходах. Обеспечивают гибкость и возможность выявления нуждающихся на местах. Основаны на местных знаниях о потребностях жителей | Могут усилить процесс исключения нуждающихся из программ социальной помощи. Принимающие решения лица могут преследовать личные цели. Возможно снижение эффективности деятельности лидеров местных сообществ |

Общая структура направлений мониторинг социальных программ

(Составлено Михалкиной Е.В. по: Хатри ГЛ. Мониторинг результативности в общественном секторе / пер. с англ. - М.: Фонд «Институт экономики города», 2005. - С. 20-34.)

Российская история пенсионной системы еще относительно молодая. Даже в Германии «пенсионная идея» осуществилась впервые лишь в 1889 году. Со временем данная мера социальной защиты населения начала свое распространение на все развитые страны, в частности и на нашу.

В России подобный федеральный закон приняли в 2001-м году, после чего пенсионное госстрахование стало частью отечественной пенсионной реформы.

Содержание статьи:

Основы пенсионной системы России

Пенсионную систему Россия унаследовала от СССР. В те времена пенсия гражданина особо не зависела от того, сколько лет он трудился, и какой была его зарплата – обезличенные платежи шли в «копилку», а оттуда уже распределялись пенсионерам. Кардинальные изменения начались с начала 90-х.

На сегодняшний день пенсионное обеспечение базируется на весьма широкой законодательной базе с учетом всех нюансов.

Виды пенсий сегодня – социальная и по старости, за выслугу лет и по потере кормильца, а также по инвалидности.- На трудовую пенсию сегодня имеют право все лица, занятые трудовой деятельностью. Для тех, у кого такого права нет, социальную пенсию устанавливают согласно ФЗ №166 от 15/12/01 г.

- Известная сегодня система пенсионного обеспечения по сути является распределительно-накопительной. То есть, часть страховых взносов утекает на выплаты текущих пенсий, а вторая часть идет на лицевой счет страхователя.

- Пенсионное страхование сегодня – это часть общей системы обязательного соцстрахования, в которой также учитывается страхование от несчастных случаев на работе, ОМС и страхование на случай временной нетрудоспособности.

Источники финансирования пенсии

Государственные пенсии сегодня финансируются из двух источников:

- Из федерального бюджета для обеспечения каждой категории госслужащих и социальных пенсий.

- Из бюджета, формируемого ПФ РФ.

Составные части трудовой пенсии в РФ:

Базовая. Данная часть фиксирована, устанавливается в твердой сумме, а размер зависит от вида пенсии, от наличия иждивенцев и группы инвалидности.- Страховая. Эта часть зависит от трудовой деятельности гражданина.

- Накопительная. Зависит от суммы накопленных страховых взносов, которые учитываются также на лицевом счету гражданина.

Выплату пенсий осуществляет ПФ РФ, средства которого формируются, благодаря следующим источникам:

- Страховые взносы от работодателей и ИП на обязательное соцстрахование.

- Отчисления от единого социального налога.

- Средства, полученные от размещенных сумм страховых взносов, уплачиваемых для накопительной части трудовой пенсии.

- Средства федерального бюджета.

- Прочие источники.

Что касается размера взносов в ПФ от предприятий/организаций – он устанавливается каждый год правлением фонда и далее утверждается соответствующими органами власти.

Сами страховые взносы начисляют на любые виды оплаты труда, а срок оплаты взносов – ежемесячно, для работодателей и граждан.

Формы пенсионного страхования

На сегодняшний день работа системы пенсионного страхования происходит следующим образом: ПФ РФ (страховщик) производит аккумулирование средств, управляет ими и в дальнейшем распределяет.

С момента получения СНИЛСа гражданин становится лицом, застрахованным согласно системе пенсионного соцстрахования. Все страховые взносы выплачиваются работодателем (страхователем).

Пенсия состоит сегодня из 2-х частей – из добровольной и обязательной. В чем отличия?

- Обязательная.Эта часть страхования – под контролем ПФ РФ. Размеры пенсии и порядок выплат регулируются государством.

- Добровольная. В формировании этой дополнительной части участвуют сами граждане. Главное отличие: размеры взносов регулируются не государством, а гражданами. Причем в добровольном порядке.

Что нужно знать о добровольном пенсионном страховании:

- Страховую компанию и программу гражданин может выбрать самостоятельно.

- Как это происходит: страхователь вносит сумму по договору страховщику, а страховщик инвестирует средства в различные инструменты рынка финансов для увеличения объема средств. В течение определенного количества лет страхователь платит означенную в договоре сумму (от 300 долларов ежегодно). В итоге, к пенсионному возрасту гражданин получает к своей обязательной пенсии внушительную добавку. Средства, накопленные на счете, и приумноженные с помощью страховщиков, выплачиваются вместе с процентами от инвестиционных доходов – либо единовременной суммой, либо периодами, оговоренными в договоре.

Деятельность всех страховщиков в полном объеме регулируется государством (включая сами инвестиционные инструменты).- Преимущества: обеспечение своего будущего. Обязательная выплата (то есть, деньги не пропадут) – самому страхователю или же выгодоприобретателю (по договору). Размер пенсии будет зависеть от возможностей страхователя. Минимум прибыли – 4 процента годовых.

- Одновременно с заключением договора происходит страхование жизни. При наступлении страхового случая вся страховая сумма выплачивается выгодоприобретателю – и в полном объеме.

- Размеры взносов устанавливаются в индивидуальном порядке – единовременные либо накопительные.

Когда начинают выплаты? Сразу после достижения возраста, отмеченного в договоре. Внесения платы больше не требуется, но вот накопленный капитал может продолжать работать для получения инвестиционной прибыли.

С 1 января 2002 года в Российской Федерации началась реализация крупномасштабной пенсионной реформы. Реформа является составной частью структурных преобразований в экономике и социальной политике государства, ее цель – создание многоуровневой пенсионной системы, позволяющей обеспечить гражданам возможность получения достойной пенсии после окончания трудовой деятельности.

На сегодняшний день создана нормативно-правовая база, регламентирующая источники формирования средств пенсионного обеспечения, принципы и методы аккумулирования, сохранения и распределения накопленных ресурсов. Конфигурацию реформированной пенсионной системы в целом определяют следующие Федеральные законы:

- от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»;

- от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»;

- от 15.12.2001 № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации»;

- от 07.09.1998 № 75-ФЗ «О негосударственных пенсионных фондах»;

- от 30.04.2008 № 56-ФЗ «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений»;

- от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»;

- от 30.11.2011 № 360-ФЗ «О порядке финансирования выплат за счет средств пенсионных накоплений»;

- от 28.12.2013 № 400-ФЗ "О страховых пенсиях";

- от 28.12.2013 № 422-ФЗ "О гарантировании прав застрахованных лиц в системе обязательного пенсионного страхования Российской Федерации при формировании и нвестировании стредств пенсионных накоплений, установлении и осуществлении выплат за счет средств пенсионных накоплений";

- от 28.12.2013 № 424-ФЗ "О накопительной пенсии".

Значительные изменения были внесены в законодательство Федеральным законом от 24.07.2009 № 213-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с принятием Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный Фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования».

Исходя из действующего законодательства можно говорить о следующей трехуровневой структуре системы пенсионного обеспечения:

- государственное пенсионное обеспечение, основанное на финансировании пенсий за счет федерального бюджета. Это социальные пенсии для отдельных категорий граждан, которые не приобрели права на пенсию по государственному пенсионному страхованию, или тех, кто имеет право на государственное обеспечение по закону 166-ФЗ «О государственном пенсионном обеспечении»;

- обязательное пенсионное страхование, включающее в себя страховую пенсию по старости или по инвалидности или по случаю потери кормильца и накопительную пенсию, и финансируемое за счет страховых взносов работодателя;

- негосударственное (дополнительное) пенсионное обеспечение – негосударственные пенсии, выплачиваемые в рамках договоров с негосударственными пенсионными фондами, финансируемые за счет взносов работодателей и работников в свою пользу и дохода, полученного от их инвестирования.

Страховая пенсия зависит от результатов труда конкретного человека (стажа, заработной платы) в течение всей трудовой деятельности. В состав страховой пенсии также входит фиксированная выплата, устанавливаемый Законом и одинаковая для всех пенсионеров, за исключением определенных категорий.

Накопительная пенсия выплачивается в пределах сумм, отраженных на индивидуальных лицевых счетах застрахованных лиц в Пенсионном фонде РФ или на пенсионных счетах в негосударственном пенсионном фонде.

Структура пенсионного обеспечения

Виды пенсий

Источник

финансирования

Субъект формирования и выплат

Обязательное пенсионное обеспечение и страхование

Краткое содержание:

Все виды пенсий в РФ были разработаны для защиты граждан. Гарантом начисления является Конституция. Сегодня есть несколько разновидностей такой помощи:

- страховая пенсия;

- по гос. обеспечению,

- накопительная.

К первому виду относятся ежемесячное финансирование, представляющее собой компенсацию зарплаты или другого дохода, получаемого в период выполнения профессиональных обязательств. Деньги выплачиваются и тем, кто утратили нетрудоспособные члены семьи человека из-за его летального ухода.

Второй вид предполагает материальную поддержку граждан, которые вели службу в федеральных органах. Она бывает при достижении выслуги, по старости или по инвалидности. Также подобную пенсию получают космонавты, летчики-испытатели, люди, принимающие участие в военных действиях, пострадавшие из-за различных видов катастроф.

Накопительная часть представляет собой пожизненное получение денег, накопленных благодаря взносам работодателей. Сюда же относится доход, получаемый от инвестирования.

Есть еще один вид – пенсии по негосударственным программам. Они финансируются благодаря добровольным отложениям некоторых сумм. Правила и особенности их получения прописываются в индивидуальных договорах.

Виды пенсий в РФ для людей со стажем

Виды трудовых пенсий разделяются на три основные вида:

- При наступлении пенсионного возраста. Воспользоваться ей могут люди, имеющие записи в трудовой на срок не менее пяти лет.

- При наступлении инвалидности. Если человек имеет стаж, то ему выплачивается такой вид. Однако сумма выплат не зависит от ограниченности к труду или самообслуживанию. Прямое воздействие оказывает только группа.

- По потере кормильца. Данная разновидность выплачивается нетрудоспособным людям. Они должны быть признаны иждивенцами. К таким категориям относятся несовершеннолетние дети, родители или супруги умершего кормильца, ближайшие родственники, которые осуществляют уход за неработающими внуками, братьями, сестрами.

Социальная пенсия

Она подразумевает гарантированную помощь со стороны органов власти незащищенных слоев. Социальная пенсия обычно минимальна, но на нее не влияет стаж или сумма страховых взносов. Получить такую помощь нельзя в периоды оплачиваемой работы.

Виды социальных пенсий

Социальная пенсия назначается на заданный й срок или бессрочно. Примером первого варианта является инвалидность, которую могут снять. Сумма соц. пенсии обычно такая же, как и прожиточный минимум.

Разновидности пенсий по государственному пенсионному обеспечению

Этот тип выплачивается по правилам, прописанным в Законе. Виды пенсий по государственному пенсионному обеспечению разделяются на несколько. Первая группа – пенсия за выслугу лет.

Попадают под нее:

- военные;

- летчики гражданской авиации;

- космонавты;

- госслужащие.

Лица, находящиеся на государственной службе, должны иметь стаж не меньше 15 лет. Спецификой ю является то, что должность не может прерываться больше года. То есть стаж в идеале должен быть непрерывным. Летчики и космонавты должны быть гражданами нашей страны, иметь стаж: мужчины от 25 лет, а женщины от 20 лет. Для военных срок выполнения должностных обязанностей составляет не меньше 20 лет. При этом пенсионным считается возраст в 45 лет.

Государственная пенсия по старости определяется тем, кто пострадал в результате радиационных и техногенных катастроф. Условия для начислений зависят от статуса человека, от характера выполняемых работ, времени и места проживания. Например, участники ликвидации аварии ЧАЭС в 1986-1987 году могут пойти на пенсию в 50 и 45 лет (муж. и жен.). Если же принимали участие в 1988-1990 году, то по достижению 55 (муж.) и 50 (жен.) лет.

Государственная помощь по утере кормилица назначается нетрудоспособным членам семьи, где есть погибший военный, а также люди, пострадавшие из-за катастроф.

Таким образом, система пенсионного обеспечения в нашей стране находится на стадии развития. Предусмотрена материальная поддержка всех видов граждан. В любом случае она не меньше прожиточного минимума, который устанавливается для каждого региона свой.

Система обязательного пенсионного страхования (ОПС) начала работать в Российской Федерации с 2002 г. Она основывается на принципе страхования – будущее пенсионное обеспечение граждан образуется благодаря суммам, которые вносит наниматель в ПФР за собственных сотрудников.

Что такое обязательное пенсионное страхование

Бесплатно по России

ОПС представляет собой систему мер, которые предприняты государством для обеспечения трудоустроенным россиянам частичного возмещения потерянного дохода после достижения соответствующего возраста.

Россияне, которые заключили договор ОПС, считаются застрахованными гражданами. Когда они получают установленные законодательно основания для получения пенсии, ПФР предоставляет им пенсионное обеспечение.

Принципы ОПС в России

Система действует, базируясь на определенных принципах. Следуя им, государство обеспечивает ей устойчивость и эффективность:

- ОПС доступно для всех россиян, независимо от их положения в обществе;

- государство гарантирует, что интересы всех застрахованных лиц будут соблюдены;

- правительство постоянно контролирует, как работает ОПС;

- работодатели обязаны регулярно вносить платежи за собственных работников;

- государство отвечает за то, чтобы финансы системы ОПС были использованы рационально и по назначению;

- ОПС подчинено интересам правительства и граждан;

- ОПС обеспечивает достойный уровень жизни ушедшим на пенсию по старости людям;

- пенсионное обеспечение и суммарные взносы – равнозначные величины;

- возвратность денежных средств, накопленных гражданином в системе ОПС;

- страховые взносы учитываются индивидуально для каждого гражданина.

Основные понятия и субъекты

Основные понятия, связанные с ОПС:

- Обязательное страховое обеспечение – выполнение ПФР собственных обязательств перед застрахованным гражданином при наступлении страхового случая путем предоставления страхового/накопительного пенсионного обеспечения.

- Средства ОПС – деньги, управляемые ПФР по ОПС.

- Бюджет ПФР – форма образования и расхода денег на цели ОПС в РФ.

- Обязательные платежи – суммы, вносимые работодателем на ОПС.

В системе ОПС участвуют:

- Застрахованными лицами являются люди, которые имеют СНИЛС. Это могут быть граждане, которые:

- работают по трудовому либо гражданско-правовому договору;

- сами обеспечивают себя работой. Сюда относятся бизнесмены, юристы, фермеры, нотариусы;

- работают за границей, однако вносят платежи в ПФР.

СНИЛС – пластиковая карта зеленого цвета, на которой написана информация об обладателе и идентификатор счета в ПФР. Раньше документ выдавался при визите в ПФР либо при 1-м официальном устройстве на работу. Теперь СНИЛС перестали выдавать, данные о застрахованных лицах заносятся в электронную базу.

- Страхователи – сторона, делающая взносы в ПФР за собственных сотрудников в счет их будущего пенсионного обеспечения. Сюда относятся наниматели: юрлица, ИП, физлица. Страхователи располагают правом на:

- получение нужной информации у страховщиков, если она касается работы ОПС;

- защиту имеющихся прав в суде;

- перевод дополнительных средств собственным работникам на формирование накопительного пенсионного обеспечения;

- принятие участия в управлении системой.

В обязанности страхователя входит регистрироваться в законодательно определенном порядке, своевременно перечислять денежные средства в пенсионный фонд.

- Страховщики – сторона, управляющая деньгами в государственном фонде. Сюда относятся ПФР и НПФ. Страховщики вправе:

- контролировать остальных субъектов, требовать устранения нарушений;

- обмениваться данными с учреждениями ФНС;

- распоряжаться денежными средствами пенсионного фонда.

Страховщики должны назначать, рассчитывать и выплачивать пенсионное обеспечение застрахованным гражданам. Выполнение обязательств пенсионным фондом гарантируется самим государством.

Правовое регулирование

Работа системы регулируется Конституцией России, а также такими федеральными законами (ФЗ):

- «Об ОПС в РФ»;

- «Об основах обязательного социального страхования»;

- «О страховых взносах в ПФР, Фонд соцстрахования РФ, Федеральный фонд ОМС и территориальные фонды ОМС»;

- «О трудовом пенсионном обеспечении в РФ»;

- «Об индивидуальном учете в системе ОПС».

Главные функции

Для реализации глобальных целей, которые поставлены перед системой ОПС РФ, данная система:

- формирует список застрахованных граждан;

- индивидуально учитывает платежи, которые поступают в ПФР;

- анализирует опыт других стран в формировании пенсий;

- назначает и контролирует выплаты пенсий;

- выдает материнские сертификаты;

- упорядоченно взаимодействует со страхователями;

- эффективно управляет денежными средствами ПФР.

Виды пенсий

В системе ОПС Российской Федерации предусмотрено 4 типа пенсионного обеспечения:

- Страховое – ежемесячно выплачивается россиянам, чтобы компенсировать им зарплату либо иной доход, который был утрачен после достижения установленного возраста.

- По государственному обеспечению – отличается от страхового тем, что выплачивается за выслугу лет военнослужащим, космонавтам, чиновникам.

- Накопительное – формируется за счет платежей нанимателей в ПФР и прибыли, полученной от инвестирования взносов страхователей в различные проекты.

- Добровольное – выплачивается НПФ, обычно взносы в фонд делает сам гражданин, а не его работодатель.

Программа накопительного пенсионного обеспечения в системе ОПС

Накопительное пенсионное обеспечение выплачивается раз в месяц до конца жизни застрахованного лица, формируется благодаря взносам нанимателей и доходу от инвестирования этих средств. Формирование такой пенсии доступно россиянам, родившимся после 1967 г. и сделавшим выбор в пользу накопительного пенсионного обеспечения.

Россияне, родившиеся после 1967 г., в пользу которых страховые взносы станут делаться нанимателями в 1-й раз только с 2014 г., могут выбрать тип своего пенсионного обеспечения (формировать лишь страховое пенсионное обеспечение либо еще и накопительное) в течение 5 лет с даты, когда был сделан 1-й страховой взнос.

У россиян, родившихся до 1967 г., накопительная пенсия может формироваться лишь за счет добровольных платежей в рамках госпрограммы софинансирования пенсионных накоплений. Кроме того, россияне могут направлять средства маткапитала на накопительное пенсионное обеспечение. Если россиянин трудоустроен, страховые платежи на ОПС идут только на увеличение страхового пенсионного обеспечения.

Величина накопительной части определяется при учете ожидаемого периода выплаты с 2019 г. (21 год, то есть 252 месяца). Для расчета ежемесячно предоставляемой пенсии нужно размер накопительной части поделить на 252 месяца. Ежемесячная выплата будет больше, если оформить пенсию позже. К примеру, если оформить пенсию на 12 месяцев позже, размер накопительной части будет делиться на 240, а не на 252 (252 — 12 = 240).

Источники пенсионного страхования

Источники финансирования ПФР таковы:

- страховые платежи нанимателей;

- страховые платежи россиян, которые занимаются индивидуальной трудовой деятельностью;

- страховые платежи остальных групп трудоустроенных россиян;

- перечисления из российской казны на предоставление пенсионного обеспечения служащим армии, их родственникам и людям, которые приравнены к ним;

- деньги, которые возмещает ПФР госфонд занятости населения России по причине оформления досрочного пенсионного обеспечения нетрудоустроенным гражданам;

- добровольно осуществляемые юрлицами и физлицами платежи;

- прибыль от работы ПФР.

Деньги ПФР используются для того, чтобы:

- выплачивать трудовое пенсионное обеспечение, в том числе россиянам, которые выезжают за границу;

- компенсировать утраченный доход гражданам, которые ухаживают за неработоспособными лицами;

- повышать пенсионное обеспечение лицам, участвовавшим в Великой Отечественной войне;

- предоставлять выплаты лицам, ухаживающим за детьми;

- оказывать материальную поддержку старым и неработоспособным людям;

- предоставлять выплаты на погребение;

- финансировать работу ПФР и его учреждений.

Органы, осуществляющие ОПС

ОПС в Российской Федерации осуществляют следующие государственные органы:

- ПФР;

- Фонд соцстрахования;

- Федеральный фонд ОМС.

Для регистрации в системе требуется составить анкету, подписать ее. Анкета подается в учреждение ПФР непосредственно заявителем или его нанимателем.

Также заявление возможно предоставить в МФЦ. Понадобится предоставить документ, который удостоверяет личность (общегражданский паспорт). Если заявление отправляется через почтовую службу, требуется заверить его и ксерокопии прилагаемых бумаг у нотариуса.

Иностранцам для постановки на учет в системе ОПС требуется подготовить перевод своего паспорта, который заверен в нотариальной конторе. Также им понадобится предъявить бумагу, которая подтверждает наличие прописки и права на нахождение в Российской Федерации. Обычно данным документом служит вид на жительство. Если бумаги подаются при личном визите в государственное учреждение, постановка гражданина на учет осуществляется сразу же.

Теперь вам известно, как работает система ОПС в России. Чтобы она работала эффективно, нужно достичь равномерного распределения нагрузки между теми, кто делает взносы, и теми, кто получает пенсии. Лишь в таком случае можно обеспечить эффективную и продуктивную работу системы ОПС.

Полезное видео

Интересная информация о самозанятых в системе ОПС в видео:

Читайте также: