Возврат госпошлины с пенсионного фонда

Почему существует 2 вида правил для возврата (зачета) взносов?

В настоящее время практически все виды страховых взносов (кроме платежей на страхование от несчастных случаев) подчинены положениям НК РФ, в котором имеется не только отдельная глава, посвященная этим начислениям, но и отсылки к взносам во всех общих правилах работы с налоговыми платежами (ч. 1 НК РФ). Поэтому возврат (зачет) страховых взносов проводится по алгоритмам, применяемым при аналогичных процедурах для налогов и сборов (ст. 78, 79 НК РФ).

Подробнее о возврате (зачете) налогов читайте здесь.

Однако эти правила для взносов имеют свою специфику, обусловленную тем, что:

- взносы, уплачиваемые после 2016 года, по-прежнему платятся раздельно по фондам;

- взносы, поступающие в ПФР, учитываются персонифицированно;

- в течение 2017–2021 годов (переходный период) может возникать вопрос о возврате взносов, перечислявшихся туда по правилам, действовавшим до 2017 года.

Вместе с тем «несчастные» взносы остались в ведении ФСС и по-прежнему подчиняются положениям закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ. Поэтому в вопросах возврата переплаты по этим страховым взносам в 2020 - 2021 годах придется руководствоваться ст. 26.12 и 26.13 этого документа.

О нюансах возврата или зачета переплаты по взносам узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Зачет (возврат) взносов по правилам НК РФ и ФСС

В НК РФ вопрос зачета (возврата) взносов решен просто. К нему относятся все аналогичные положения, действительные для налогов и сборов, но введены дополнения, учитывающие специфику взносов:

- зачесть переплату можно в счет будущих платежей только по тем же самым взносам, которые оказались излишне уплаченными (п. 1.1 ст. 78 НК РФ);

- вернуть нельзя ту переплату, которая отразилась в отчетности, поданной в ПФР, и уже учтена за конкретными застрахованными лицами, если они уже вышли на пенсию (п. 6.1 ст. 78, п. 1.1 ст. 79 НК РФ, постановление КС РФ РФ от 31.10.2019 № 32-П);

С учетом позиции КС РФ обратиться за возвратом переплаты по взносам на ОПС можно, если (постановление № 32-П):

- работнику не назначалась пенсия. В этом случае вернуть можно взносы, уплаченные в отношении него как по индивидуальной, так и по солидарной части тарифа;

- работнику назначена пенсия. Тогда вернуть переплату можно в части взносов, уплаченных в отношении него по солидарной части тарифа.

С 2021 года эти положения будут закреплены в п. 6.1 ст. 78 НК РФ.

- возврат при наличии долгов по пеням и штрафам по тем же самым взносам, которые оказались излишне уплаченными, будет осуществлен за вычетом суммы имеющейся задолженности (п. 1.1 ст. 79 НК РФ).

Обращаться за возвратом взносов, перечисленных в бюджет после 2016 года, нужно в налоговую службу.

Вопрос о взносах, относящихся к переходному периоду, решен законом «О внесении изменений…» от 03.07.2016 № 250-ФЗ, устанавливающим, что решение о возврате таких сумм будут принимать сами фонды (п. 1 ст. 21 закона № 250-ФЗ, письма Минфина России от 04.04.2017 № 03-15-05/19760, ФНС от 25.09.2017 № ГД-4-11/19256@). Туда и нужно обращаться с заявлением. По взносам, возвращаемым из ФСС, заявление можно подать как в фонд, так и в налоговую.

ВАЖНО! Вернуть по заявлению можно взносы, которые переплатили не более трех лет назад (п. п. 7, 14 ст. 78 НК РФ). Если срок пропущен, можно попытаться сделать возврат через суд.

О том, какие сроки установлены для возврата переплаты из ПФР, читайте в этом материале.

Как уточнить платеж по пенсионным взносам, узнайте здесь.

Правила возврата «несчастных» взносов в законе № 125-ФЗ с 2017 года выделены в отдельные статьи, содержание которых в основных моментах дублирует правила, применяемые к налоговым платежам (т. е. положения ст. 78 и 79 НК РФ). Заявление о возврате таких взносов надо направить, соответственно, в ФСС.

Письмо на возврат страховых взносов - бланк

Таким образом, в 2020 - 2021 годах возврат переплаты по взносам производится через:

- ИФНС по согласованию с фондом — в части взносов, уплачиваемых с 2017 года;

- сам фонд — в отношении взносов, уплаченных до 2017 года (в 2020 - 2021 годах это придется делать через суд, т. к. трехлетний срок на возврат будет пропущен);

- ФСС — в части «несчастных» взносов вне зависимости от периода их уплаты.

Для обращения в любую из инстанций плательщику взносов требуется подать заявление на своем особом бланке, каждый из которых можно скачать на нашем сайте.

Для составления заявления в ИФНС надо использовать форму документа, содержащуюся в приказе ФНС России от 14.02.2017 № ММВ-7-8/182@. Сейчас она используется в редакции приказа ФНС от 30.11.2018 № ММВ-7-8/670@.

Можно ли вернуть излишне взысканные страховые взносы, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

В ПФР (в отношении взносов на пенсионное и медицинское страхование, уплаченных до 2017 года) обращение следует составить по формам 23-ПФР (если взносы были переплачены) или 24-ПФР (если имело место излишнее взыскание), утвержденным постановлением Правления ПФ РФ от 22.12.2015 № 511п.

При обращении за возвратом в ФСС будет использована форма 23-ФСС, утвержденная приказом ФСС РФ от 17.11.2016 № 457.

Проверьте, правильно ли вы разносите в бухучете возврат переплаты по страхвзносам с помощью экспертных советов от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Итоги

Сейчас возврат страховых взносов (кроме «несчастных») подчинен правилам, установленным НК РФ, и происходит через обращение в ИФНС. Аналогичные по основным положениям правила введены в закон 125-ФЗ, посвященный «несчастным» взносам, которые продолжает курировать ФСС. Возврат взносов, переплаченных до 2017 года, осуществляют сами фонды, получавшие эти взносы. То есть в период 2017–2021 годов существуют 3 инстанции, способные сделать возврат, и в каждую из них заявление о возврате придется составить по своей особой форме. С 2020 года таких инстанций две: ИФНС и ФСС (по взносам на травмтизм).

Если у вас образовалась переплата по страховым взносам, в течение трёх лет вы можете распорядиться ею по своему усмотрению. Рассказываем, что можно сделать с переплатой и какие изменения грядут с 2021 года.

Как узнать про переплату и что с ней делать

Переплата может возникнуть по разным причинам, например, когда вы:

- ошиблись в расчётах и перечислили больше, чем нужно;

- не применили пониженный тариф и после уплаты пересчитали взносы;

- неправильно заполнили в платёжном поручении сумму или перепутали КБК;

- уплатили взносы по требованию, а налоговики или соцстрах списали эти же суммы с расчётного счёта.

Выявить переплату можно самостоятельно, но она не всегда совпадает со сведениями налоговиков и соцстраха.

Самый простой способ сверить суммы с ИФНС — запросить справку о состоянии расчётов по налогам и сборам (КНД 1160080). Заказать и получить её можно в электронном виде через спецканалы связи, в личном кабинете юрлица или ИП на сайте ФНС. Отрицательные суммы в справке — это долг перед бюджетом, положительные — переплата.

Чтобы сверить расчёты по взносам от несчастных случаев, обратитесь в территориальное отделение соцстраха за актом сверки по форме 21-ФСС РФ. Заказать его можно в электронном виде через сайт госуслуг.

Пользователи интернет-бухгалтерии "Моё дело«могут заказать акт сверки с налоговой и фондами в личном кабинете, результат придёт туда же. Электронную подпись всем пользователям мы оформляем бесплатно!

Не спешите обращаться в ИФНС за возвратом или зачётом, если не установили из-за чего возникла переплата. Бывает, что взносы уже заплатили, а отчёт за этот период еще не сдали, поэтому в справке числится переплата. После того, как вы отчитаетесь, налоговая отразит начисления и такая переплата «закроется».

Согласно п. 1.1 ст. 78 НК РФ излишне уплаченные взносы можно:

- зачесть по тому же виду взносов в счёт предстоящих платежей или задолженности, в том числе по пеням и штрафам;

- вернуть на расчётный счёт.

Распорядиться переплатой можно в течение трёх лет со дня перечисления в бюджет лишних взносов.

Особенности зачёта и возврата страховых взносов в 2020 году

При возврате и зачёте действуют следующие правила.

- Взносы нельзя зачесть в счёт налогов и других видов взносов. Например, переплатой по пенсионным взносам не получится «перекрыть» долг по взносам в соцстрах или по налогу при УСН.

- Взносы можно зачесть в счет будущих платежей, задолженности, пеней, штрафов по таким же взносам. Например, переплату пенсионных взносов можно направить на погашение пеней по ним.

- Если есть задолженность по взносам, сначала нужно сделать зачёт, чтобы её погасить. Остаток можно вернуть или зачесть в счёт предстоящих платежей.

- При ликвидации организации переплату можно вернуть, пока компанию не исключили из ЕГРЮЛ. Подать заявление от имени ликвидированного юрлица нельзя, а бывшим собственникам бизнеса переплату не возвращают (п. 4 ст. 49 НК РФ, письмо Минфина № 03-02-07/1/24222 от 12.04.2018).

- ИП имеет право на возврат переплаты даже после его закрытия.

- Порядок возврата излишне перечисленных взносов ИП за себя такой же, как для работодателей.

В п. 6.1 ст. 78 НК РФ говорится, что нельзя вернуть пенсионные взносы, если ПФ успел разнести их по индивидуальным счетам застрахованных физлиц. Но Конституционный Суд в Постановлении № 32-П от 31.10.2019 признал этот запрет недопустимым и обязал законодателей внести изменения в НК РФ.

Проектом Федерального закона N 953961-7 в Налоговый кодекс планируется внести соответствующие поправки. Они должны вступить в силу с 1 января 2021 года, но разнесённую переплату можно вернуть уже сейчас. Это действует только в том случае, если человек, за которого переплатили взносы, ещё не вышел на пенсию.

За 2 квартал 2020 года малый бизнес из пострадавших от коронавируса отраслей освободили от уплаты страховых взносов за работников (кроме платежей в соцстрах от несчастных случаев). Точнее, на апрель, май и июнь установили тариф 0%. Если вы имеете право на такое освобождение, но уже заплатили взносы по обычной ставке, переплату налоговики пообещали зачесть в счёт предстоящих начислений без вашего обращения в ИФНС.

Как подать заявление

По излишне уплаченным пенсионным, медицинским и социальным взносам на случай временной нетрудоспособности нужно обращаться в налоговую инспекцию. Организациям — в ИФНС по месту своего нахождения, а ИП — по месту жительства.

Формы заявлений утверждены Приказом ФНС России № ММВ-7-8/182 от 14 февраля 2017 г.:

Бланки одинаковы для ИП и юрлиц. По каждому виду взносов нужно заполнить отдельное заявление. Срок подачи — 3 года с даты перечисления взносов, из-за которых образовалась переплата (п. 7 ст. 78 НК РФ). То есть в 2020 г. можно вернуть или зачесть взносы, которые вы переплатили в 2017 году и позже.

- в бумажном виде — отнести в налоговую лично или через представителя с доверенностью, отправить Почтой России письмом с описью вложения;

- в электронном виде — через спецоператоров связи, через личный кабинет юрлица или ИП на сайте ФНС, или через сервис «Моё дело», если у вас есть учётная запись.

По переплате взносов от несчастных случаев нужно обращаться в отделение соцстраха, в котором вы состоите на учёте. Заявление подают в бумажном или электронном виде по формам, утвержденным приказом ФСС РФ № 457 от 17.11.2016:

- 22-ФСС — о зачёте;

- 23-ФСС — о возврате.

Если заявление не подавать, ФСС может самостоятельно зачесть переплату в счёт предстоящих платежей или задолженности по пеням и штрафам.

Сроки возврата

Налоговики возвращают переплату страховых взносов в течение месяца со дня получения заявления. В этот срок они должны:

- провести с вами сверку взаиморасчётов (при необходимости);

- зачесть переплату или её часть в счёт погашения долга (если есть долг);

- принять решение о возврате, на которое отводится 10 рабочих дней;

- передать его в казначейство для оплаты;

- после принятия решения сообщить о нём заявителю в течение 5 рабочих дней.

Если вы сдавали отчёт РСВ или корректировку, в которых показали излишне уплаченные взносы, то решение о возврате примут через 10 рабочих дней со дня, следующего после окончания камеральной проверки. Срок её проведения — 3 месяца со дня представления расчёта по страховым взносам.

Если при «камералке» налоговики обнаружат нарушения законодательства о налогах и сборах, то срок будет отсчитываться с даты, следующей за вступлением в силу решения по проверке.

Соцстрах возвращает излишне уплаченные взносы от несчастных случаев в тот же срок — в течение месяца с момента получения заявления.

Как учитывать возврат страховых взносов

Возвращённые взносы и проценты за просрочку возврата не считаются доходом для налога на прибыль. В состав доходов при УСН они тоже не включаются.

Государственная пошлина оплачивается за выполнение значимых с юридической точки зрения действий, за которыми фирмы обращаются постоянно и в обязательном порядке, начиная с регистрации собственной деятельности. Физические лица тоже довольно часто проводят такие платежи за определенные услуги государственных органов. В некоторых случаях, особо оговоренных в нормативных актах, организации или физлица сталкиваются с необходимостью вернуть уплаченную сумму госпошлины полностью или в некоторой ее части.

Когда и каким образом это возможно сделать? В каких ситуациях возврат госпошлины не может состояться? Что для этого нужно делать налогоплательщикам? Как правильно провести эти суммы по бухгалтерии? Разбираемся вместе.

Какие госпошлины платят юридические и физические лица

Бюджет получает определенные суммы через обращение организаций и физлиц в государственные учреждения за совершение действий с правовыми последствиями.

Основные пошлины для организаций

Организации постоянно отчисляют в бюджет определенные средства в качестве государственных пошлин. Размеры и сроки этих отчислений различны и зависят от вида деятельности фирмы и нюансов ее функционирования. Условно можно разделить пошлины, выплачиваемые юрлицами, на 3 группы:

Какие пошлины могут платить физлица

Граждане России в течение своей жизни не раз обращаются в государственные органы, когда им требуются какие-либо правовые действия. За это, согласно Налоговому кодексу РФ, они должны оплатить госпошлину. Наиболее распространенными являются такие обращения:

- в судебные инстанции различных уровней;

- в полицию;

- к нотариусам;

- в ЗАГСы;

- оформление услуг получения гражданства РФ или выхода из него;

- документальное сопровождение въезда и выезда из страны и др.

Пошлины, которые разрешено возвращать

Налоговый кодекс РФ в п. 1 ст. 333.40 НК РФ регламентирует ситуации, когда гражданам или организациям может быть возвращена (полностью или отчасти) перечисленная ими ранее госпошлина. Сделать это можно не при любой уплате, а только если:

- фирма или физлицо перечислили сумму госпошлины выше, чем это было необходимо;

- документ, за который была уплачена госпошлина, не был принят или его вернули;

- суд оставил иск, за подачу которого перечислялась пошлина, без рассмотрения;

- производство по судебному делу было прекращено;

- нотариус отказался выполнять действия, оплаченные госпошлиной;

- было отказано в выдаче требуемого документа (паспорта, удостоверения и др.);

- само лицо, совершившее уплату госпошлины, отказывается от намерения совершить действия с юридическими последствиями.

ОБРАТИТЕ ВНИМАНИЕ! Последняя причина будет актуальной, только если, оплатив госпошлину, гражданин или компания еще не обратилось к уполномоченным органам. То есть, если обращение было, а затем заявление отозвали, вернуть сумму пошлины будет уже нельзя.

Ошибочные госпошлины

Также можно возвратить госпошлину, перечисленную по ошибке, то есть попавшую не на тот расчетный счет из-за неточностей в платежных реквизитах. Такое случается вследствие ошибок кассира или самого плательщика. Нередкой причиной бывает использование неактуальных (устаревших) реквизитов.

Естественно, будет возращена госпошлина, перечисленная за услуги, за которые она не предусмотрена НК РФ.

Когда госпошлину не вернуть

Закон оговаривает несколько особых случаев-исключений, при наступлении которых просить о возврате госпошлины неправомерно:

- Пошлина была перечислена за регистрацию брака, а свадьба по какой-либо причине не состоялась. То же – при оформлении развода.

- Было подано заявление на перемену имени или фамилии, за что была перечислена госпошлина, но заявитель передумал и не стал этого делать.

- После подачи иска в судебную инстанцию ответчик на каком-то этапе до окончания процесса сам согласился выполнить исковые требования.

- Госпошлина была заплачена, но госорганы отказали заявителю в регистрации:

- водительских прав;

- юридического лица;

- ограничений прав на недвижимость (обременений);

- сделок с недвижимым имуществом.

Во всех этих случаях госпошлина не будет возвращена плательщику ни полностью, ни частично.

ВАЖНО! Единственное исключение – оформление прекращения регистрации на сделки с недвижимостью и наложение на нее обременений. Если стороны подтвердят свою волю соответствующими заявлениями, они смогут вернуть 50% суммы госпошлины.

Сроки обращения за возвратом госпошлины

Обратиться с требованием вернуть деньги, ушедшие в бюджет в качестве госпошлины, физлицо или фирма вправе в течение 3 лет с момента уплаты. Если срок пропущен, его можно восстановить через суд, если причина пропуска будет сочтена уважительной.

Как действовать, чтобы вернуть перечисленную госпошлину

Алгоритм действий юрлица или физлица по возврату суммы госпошлины включает ряд действий, обусловленных законодательством РФ:

- Сбор необходимой документации:

- чтобы возвратить всю сумму пошлины – оригиналы чеков, квитанций, платежек или др. документов, подтверждающих уплату;

- для возвращения части пошлины – копии этих документов.

ВНИМАНИЕ! Если требуется вернуть пошлину за судовые обращения, потребуется решение или справка суда, дающая «добро» на возврат всей госпошлины или ее части.

- данные плательщика государственной пошлины;

- цель уплаты;

- основания для возвращения;

- реквизиты счета для перечисления госпошлины обратно.

Госпошлина в зачет

Если в будущем юрлицо планирует осуществить уплату госпошлины вновь, то можно попросить не о возврате, а о зачете напрасно уплаченной суммы. Она может быть зачтена за аналогичное действие, требующее госпошлины в такой же или меньшей сумме. Для этого нужно подать письменное заявление с соответствующей просьбой.

Возврат госпошлины в бухгалтерских проводках

Для учета государственных пошлин в ПБУ предусмотрен специальный счет 68 «Расчеты по налогам и сборам», субсчет «Расчеты по госпошлине». Поскольку деньги, возвращенные в качестве госпошлины, являются для организации доходом, их нужно учитывать на субсчете 91 «Прочие расходы». Проводки будут иметь следующий вид:

- дебет 68, кредит 51 «Расчетные счета» – уплата средств в счет государственной пошлины;

- дебет 68, субсчет «Расчеты по госпошлине», кредит 91, субсчет «Прочие доходы» – госпошлина, подлежащая возврату, включена в состав прочих доходов;

- дебет 51, кредит 68 – госпошлина возвращена полностью (или получена обратно часть госпошлины).

К СВЕДЕНИЮ! Если расходы на уплату госпошлины уже были списаны, а средства удалось вернуть, эти записи необходимо сторнировать.

Функционирование системы обязательного пенсионного и медицинского страхования осуществляется за счет денежных (страховых) взносов, которые за каждого работника перечисляют организации и индивидуальные предприниматели.

Взносы перечисляются ежемесячно, при этом за неисполнение соответствующих обязанностей страхователей предусмотрены различные санкции финансового характера.

Бесплатно по России

В этой связи организации и ИП стараются не допускать задолженностей и просрочек платежей, поэтому иногда возникают ситуации, когда в адрес внебюджетного фонда или ФНС перечисляются излишние суммы, которые в соответствии с законом можно вернуть. О том, каким образом это можно сделать, речь пойдет далее в статье.

Когда необходимо составление искового заявления о возврате излишне уплаченных страховых взносов

Как правило, возврат страховых взносов, которые были излишне уплачены, происходит по заявлению организации или ИП. Как правило, органы, администрирующие внесение страховых взносов страхователями, довольно охотно идут на возврат или зачет излишне уплаченной суммы в счет будущих платежей.

Однако в некоторых случаях государственный орган отказывает в удовлетворении соответствующего заявления организации или предпринимателя.

Исходя из судебной практики, в подавляющем большинстве случаев это возникает по следующим причинам:

- некорректные расчеты подлежащих к уплате сумм;

- наличие у страхователя задолженностей и штрафов перед контролирующим органом.

В случаях, когда было отказано в удовлетворении заявления, организация или предприниматель вправе обращаться за защитой своих прав в судебные органы.

Особенности подачи искового заявления

При несогласии с решением контролирующего органа о возврате излишне уплаченных денежных средств необходимо направить исковое заявление в суд. Данный спор вытекает из экономических правоотношений, в связи с чем дело подведомственно арбитражному суду того или иного региона. При подаче заявления в суд общей юрисдикции документы будут возвращены.

Соответственно, как правило, ответчиком по такой категории дел выступает налоговая инспекция.

Однако при возврате страховых взносов, которые были с избытком уплачены за периоды до 1 января 2017 года, заявление необходимо подавать в ПФР (по ОПС и ОМС) и ФСС (по социальному страхованию). Соответственно, ответчиками в данном случае будут именно эти внебюджетные фонды, а не налоговая инспекция.

Срок исковой давности по возврату средств составляет 3 года. Однако следует учитывать, что отсчет следует начинать не с момента их уплаты, а с вынесения контролирующим органом решения об отказе в их возврате. В этой связи подобных исков к ПФР на рассмотрении в судах еще довольно много.

Исковое заявление подается в соответствии с требованиями ст. 125 АПК РФ. Оно оформляется в письменном виде. Допускается также подача документа в электронном виде через сайт судебного органа. В последнем случае оно подписывается усиленной электронной подписью.

Кроме прочего, в исковом заявлении о возврате излишне уплаченных страховых взносов в обязательно должны содержаться следующие сведения:

- наименование суда, истца, ответчика, третьих лиц (при их наличии) и их контактные данные;

- требования, предъявляемые к ответчику;

- основания, на которые ссылается истец;

- цена иска;

- расчет цены иска.

В тексте заявления допускается содержание ходатайств при их наличии. К примеру, при невозможности получить те или иные доказательства по делу в досудебном порядке необходимо ходатайствовать об истребовании доказательств еще на этапе подачи иска или в ходе подготовки к разбирательству.

Сведения о претензионном порядке решения спора в данном иске не нужны, поскольку закон не предполагает претензионного порядка для данной категории дел.

Вместе с исковым заявлением подаются и документы, подтверждающие требования истца, а также имеющие существенное значение при рассмотрении дела.

Подача документов в арбитражный суд сопровождается внесением особого платежа – государственной пошлины. Ее сумма непосредственно зависит от цены иска и может варьироваться в диапазоне от 2 тысяч до 200 тысяч рублей (см. ст. 333.21 НК РФ).

Возврат излишне уплаченных взносов в досудебном порядке

При наличии излишне уплаченных денег контролирующие органы в большинстве случаев осуществляют возврат их заявителю. Данный порядок практически одинаков при обращении в ФНС, ФСС или в ПФР.

Возврат денежных средств производится на основании заявления страхователя в ПФР. При этом следует отметить, что если у организации имеются штрафы или задолженности, то средства будут возвращены только после того, как часть из них будет зачтена в счет их погашения.

Кроме этого, законом предусмотрена возможность зачета средств, которые были уплачены сверх доходов.

Так, допускается зачет данной суммы при осуществлении платежей страховых взносов в дальнейшем. Это является наиболее распространенной практикой. Решение о зачете принимается контролирующим органом в самостоятельном порядке.

Если у плательщика имеются штрафы, пени и задолженности, то излишне уплаченные средства могут быть зачтены в счет их погашения. При этом если сумма задолженностей велика, то на ее погашение может быть использована вся сумма излишне уплаченных платежей.

Может ли ИП при УСН вернуть переплаченные деньги

Закон обязывает индивидуальных предпринимателей вносить страховые взносы за своих сотрудников. Кроме этого, ИП должен осуществлять платежи и за себя в самостоятельном порядке.

Соответственно, предприниматели при возникновении переплаты страховых взносов могут рассчитывать на возврат денег путем подачи заявления в контролирующий орган.

В случае возникновения спора ИП вправе обратиться в арбитражный суд по месту своей регистрации с соответствующим исковым заявлением на общих основаниях. Каких-либо ограничений в данном случае для них не предусмотрено, а порядок возврата такой же, какой предусмотрен для юридических лиц.

При возникновении ситуации, когда ИП или организации внесли излишние суммы страховых взносов, они могут требовать возврата этих средств. Для этого необходимо подать заявление в контролирующий орган (ПФР, ФНС или ФСС). В случае отказа страхователь вправе обратиться в арбитражный суд для рассмотрения спора в порядке искового производства. Требования к заявлению содержит ст. 125 АПК РФ.

Полезное видео

Полезная информация по теме статьи в видео:

Обзоры КонсультантПлюс

Верховный суд опубликовал обзор по коронавирусу № 1 и № 2

Заявление о возврате госпошлины — это документ, который направляется в налоговую инспекцию или другой государственный орган с просьбой вернуть уплаченную государственную пошлину, которая не пригодилась.

Государственная пошлина уплачивается за подачу иска в суд, а также за совершение других действий государственными органами (например, выдачу паспорта, загранпаспорта и т. д.). В Налоговом кодексе указано, как вернуть госпошлину за исковое заявление, возвращенное истцу, и по другим основаниям. Для этого существует специальная процедура, предполагающая письменное обращение в ИФНС РФ или госорган, который должен был оказать госуслугу, совершить юридически значимые действия. Для этого составляется письменное заявление на возврат из бюджета госпошлины с обязательным приложением подлинника документа об уплате ее.

Когда надо писать

Законодательством (ст. 333.40 НК РФ) предусмотрены следующие основания для полного или частичного возвращения государственной пошлины:

- Судом не вынесено окончательное решение, дело не рассмотрено по следующим причинам: возвращение иска, жалобы, иного обращения; отказ суда в их принятии, рассмотрении; прекращение производства по делу. В этом случае заявителю возвращается весь объем уплаченных средств. При заключении мирового соглашения, отказе от иска или принятии его возвращается 70%, при оплате долга до рассмотрения, но после возбуждения гражданского дела по иску ничего не возвращается.

- Уплата произведена в большем размере, чем требуется. В этом случае составляется заявление о возврате излишне уплаченной государственной пошлины, которое подается в стандартном порядке.

- Госорганом отказано в совершении юридически значимых действий.

- Плательщики отказались от намерения совершить юридически значимые действия до обращения в госорган.

- Возврат обращения государственным органом без удовлетворения.

В ст. 333.40 НК РФ дан ответ и на вопрос, обязательно возвращается ли госпошлина при возврате искового заявления или ее можно использовать для повторного обращения. По письменному обращению госорган обязан через Федеральное казначейство возвратить средства, если не истекло три года с момента их уплаты. Заинтересованное лицо вправе использовать уплаченную государственную пошлину для повторной подачи иска, приложив подлинник документа об оплате.

Куда обращаться

В соответствии с ч. 3 ст. 333.40 НК РФ есть два варианта, куда подать заявление на возврат госпошлины:

- в государственный орган, который занимается оказанием госуслуги, совершает юридически значимые действия, за которые уплачена государственная пошлина;

- в инспекцию федеральной налоговой службы, если возвращать заявитель намерен пошлину за обращение в суд; документ подают в ИФНС по месту нахождения судебного органа.

Общий порядок — в госорган, особенный — в ИФНС (для судебных дел).

Если придется возвращать деньги через суд, то используйте базу судебной практики в КонсультантПлюс (бесплатный доступ к ней получите, перейдя по ссылке ниже). В базе собраны решения всех российских судов, а поиск такой же простой, как в Яндексе. Обязательно сошлитесь в тексте иска на те дела, которые суд решил «в вашу» пользу. Это сделает позицию убедительнее и поможет выиграть дело.

Как написать

Унифицированная форма, по которой подается обращение, не разработана. Бланк, утвержденный приказом ФНС России №ММВ-7-8/670@ от 30.11.2018, имеет силу рекомендации и используется для обращения в электронной форме.

В соответствии с налоговым законодательством требования следующие:

- соблюдение письменной формы (или электронной с использованием единого электронного портала государственных и муниципальных услуг);

- приложение подлинника квитанции, платежного поручения;

- приложение определений суда или справки (для судебных пошлин).

Рекомендуется включить стандартные реквизиты документа:

- шапка с указанием налоговой, другого государственного органа, данных заявителя;

- наименование документа;

- основная часть с просьбой вернуть средства в связи с конкретными обстоятельствами;

- перечень приложений;

- подпись и дата.

Для того чтобы оформить возврат госпошлины при возврате искового заявления, отказе от намерения обращаться в суд, по ст. 333.40 НК РФ потребуется получение справки из суда, подтверждающей обстоятельства судебного дела. В этом же обращении рекомендуется запросить подлинник, оригинал документа об уплате средств, так как налоговая без него откажет в выплате. На практике суды удовлетворяют такие просьбы, подшивая в дела копии. Также есть возможность обратиться в кредитные организации для получения оригинала. Образец, по которому заполняется заявление о выдаче справки на возврат госпошлины, не разработан, оно составляется с использованием стандартных реквизитов в свободной форме. Суд выдает справку в течение трех дней после обращения, на четвертый день — в канцелярии.

Образцы

Образец заявления на возврат госпошлины в налоговую выглядит следующим образом.

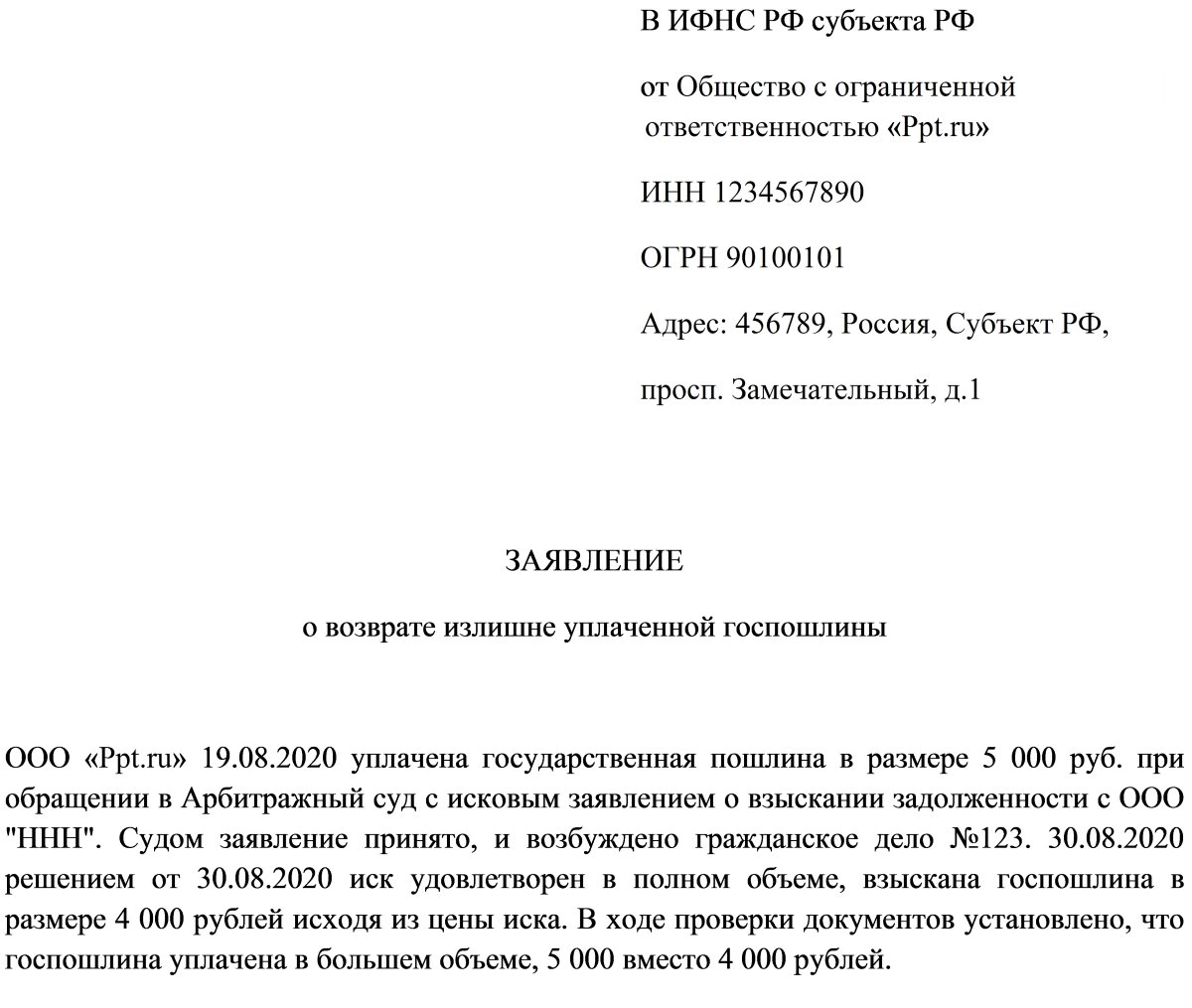

В ИФНС РФ субъекта РФ

от Общества с ограниченной ответственностью «Ppt.ru»

Адрес: 456789, Россия, Субъект РФ,

просп. Замечательный, д. 1

о возврате госпошлины

ООО «Ppt.ru» 19.08.2020 уплачена государственная пошлина в размере 4 000 руб. при обращении в Арбитражный суд с иском о взыскании задолженности с ООО «ННН». Судом иск принят, и возбуждено гражданское дело №123. 30.08.2020 производство по делу №123 прекращено.

Госпошлина должна быть возвращена, поскольку производство по делу прекращено, что является основанием для возвращения средств по п. 3 ч. 1 ст. 333.40 НК РФ.

На основании изложенного, руководствуясь статьей 333.40 Налогового кодекса РФ,

Вернуть мне госпошлину в размере 4 000 руб.

Перечень прилагаемых документов:

- Подлинный документ об уплате государственной пошлины.

- Реквизиты банковского счета, на которые необходимо перечислить деньги.

- Копия определения суда о прекращении производства по делу.

- Справка суда.

В законодательстве предусмотрена возможность подачи заявления о возврате госпошлины. При этом для возврата государственной пошлины, уплаченной при обращении в суд, необходимо сначала получить определение и справку суда, а потом обратиться в налоговый орган.

Следует учитывать, что уплаченная плательщиком госпошлина может быть возвращена только в установленных Налоговым кодексом РФ случаях. Если суд откажет в иске, удовлетворит его частично или будет заключено мировое соглашение, уплаченная при обращении в суд государственная пошлина возврату не подлежит.

Основания для возврата госпошлины

Заявление о возврате госпошлины в суд можно подать в следующих случаях:

- если плательщик отказался от обращения в суд

- отказ в принятии искового заявления судом (статья 134 ГПК РФ)

- возвращение искового заявления судом (статья 135 ГПК РФ)

- прекращение производства по делу (статья 220 ГПК РФ)

- оставление заявления без рассмотрения (статья 222 ГПК РФ)

- излишняя оплата госпошлины в суд

То есть должны возникнуть юридически значимые обстоятельства, которые послужат основанием для возврата, которые нужно будет указать в своем заявлении и подкрепить документами.

Рассмотрение заявления о возврате госпошлины

Заявление о возврате госпошлины подается в тот же суд, который рассмотрел гражданское дело. Если заявление судом возвращено или в его принятии отказано, если гражданин передумал обращаться в суд с иском, заявление все равно подается в этот суд.

Срок для возврата госпошлины ограничивается 3 годами со дня ее уплаты. Пропущенный срок можно восстановить (Восстановление процессуального срока).

К заявлению о возврате госпошлины необходимо приложить подлинный документ об уплате, либо указать, что документ находится в материалах дела. Кроме разрешения вопроса о возврате госпошлины необходимо просить суд выдать справку – без нее налоговый орган деньги не вернет.

Заявление о возврате госпошлины рассматривается судьей единолично, судебное заседание по этому поводу не проводится, заявитель в суд не вызывается, поэтому в заявлении должны быть максимально подробно описаны все обстоятельства, чтобы судья все правильно понял.

После вынесения определения (обычно в течение 5 дней) и вступления его в законную силу (15 дней) необходимо получить заверенную копию определения, справку и подлинник документа об уплате госпошлины (если вопрос о возврате госпошлины решен частично, то выдается заверенная копия платежного документа) в канцелярии суда. Эти документы вместе с заявлением подаются в налоговый орган по месту оплаты государственной пошлины.

Возврат госпошлины в налоговом органе происходит в течение 1 месяца с момента обращения.

Образец заявления о возврате госпошлины в суд

Заявление о возврате госпошлины

Мной оплачена госпошлина «___»_________ ____ г. в размере ____ руб. при обращении в суд с заявлением _________ (указать, при необходимости, с каким заявлением обращался в суд, было ли оно принято, какие действия совершил суд, какие судебные постановления вынесены, № гражданского дела и наименование лиц, участвующих в деле).

Госпошлина подлежит возврату поскольку _________ (указать обстоятельства, которые служат основанием для возврата госпошлины, перечислить документы, которыми это подтверждается).

На основании изложенного, руководствуясь статьей 333.40 Налогового кодекса РФ,

- Произвести возврат госпошлины в размере ____ руб., уплаченных мною «___»_________ ____ г. согласно _________ (указать реквизиты документа об уплате госпошлины).

- Выдать справку о возврате госпошлины для налогового органа.

Перечень прилагаемых к заявлению документов:

- Подлинный документ об уплате государственной пошлины

- Копия определения суда (об отказе в принятии, о возвращении заявления и др.)

Дата подачи заявления «___»_________ ____ г. Подпись _______

Заявление о возврате госпошлины в суд

Образец заявления о возврате госпошлины в налоговый орган

Заявление о возврате госпошлины

Определением суда _________ (указать наименование суда) была возвращена госпошлина в сумме ____ руб., уплаченная мною «___»_________ ____ г., что подтверждается _________ (указать реквизиты документа об уплате госпошлины) на основании _________ (указать основания для возврата госпошлины).

На основании изложенного, руководствуясь статьей 333.40 Налогового кодекса РФ,

Вернуть мне госпошлину в размере ____ руб.

Перечень прилагаемых к заявлению документов:

- Подлинный документ об уплате государственной пошлины

- Копия определения суда о возврате госпошлины

- Справка суда о возврате госпошлины

- Реквизиты банковского счета, на которые необходимо перечислить деньги

Дата подачи заявления «___»_________ ____ г. Подпись _______

Заявление о возврате госпошлины в налоговый орган

Не нашли ответ на свой вопрос? Задайте его юристу по телефону!

Санкт-Петербург: +7 (812) 565-33-70

29 комментариев к “ Заявление о возврате госпошлины ”

Читайте также: