Запрос в пфр для сдачи персонифицированного учета

Чем руководствоваться

Новые правила электронного обмена документами персучета с Пенсионным фондом закреплены постановлением Правления ПФР от 11.03.2020 № 178п. Этот документ регулирует общие принципы, правила и условия организации информационного обмена при:

- представлении страхователями сведений индивидуального (персонифицированного) учета в электронном виде;

- направлении в электронном виде страхователю документов о привлечении его к ответственности по ст. 17 Закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (далее – Закон № 27-ФЗ).

Одновременно утратили силу порядок и условия направления в электронном виде страхователю форм документов о привлечении к ответственности, утвержденные постановлением Правления ПФР от 11.01.2018 № 3п.

Способы отправки сведений

Индивидуальные сведения можно подать в ПФР в форме:

- электронного документа с использованием информационно-телекоммуникационных сетей общего пользования, в том числе Интернета, через личный кабинет на сайте ПФР (они должны обеспечивать возможность направления и получения однозначной и конфиденциальной информации);

- промежуточных сообщений и ответной информации в электронном виде, в т. ч. с использованием электронной подписи.

Как зарегистрироваться: заявление

Для регистрации в системе электронного документооборота ПФР страхователи направляют заявление на подключение к этой системе. Оно должно содержать:

- регистрационный номер в ПФР;

- регистрационный номер оператора электронного документооборота;

- наименование страхователя в ПФР – юридического лица, оператора;

- Ф.И.О. (при наличии) страхователя – физического лица;

- сведения об адресе (месте нахождения) оператора;

- контактный телефон и адрес электронной почты оператора;

- страховой номер индивидуального лицевого счета (ИЛС) страхователя;

- ИНН;

- КПП;

- сведения о представителе по доверенности.

ПФР в течение 2-х рабочих дней после получения заявления на подключение направляет уведомление о результате его рассмотрения с отметкой об удовлетворении или об отказе.

В случае прекращения доверенности страхователь должен уведомить ПФР о прекращении полномочий представителя.

Для отключения от системы электронного документооборота ПФР страхователь направляет в ПФР заявление об этом. Фонд рассматривает его тоже 2 рабочих дня.

Порядок обмена и сроки

Для сдачи сведений на работающих физлиц в электронном виде страхователь (представитель) готовит их в форме электронных документов, заверенных усиленной квалифицированной электронной подписью, и отправляет через оператора в территориальный орган ПФР в зашифрованном виде.

Дата подачи сведений персучета в электронной форме через оператора – это дата их отправки по телекоммуникационным каналам связи в адрес территориального органа ПФР. Об этом оператор делает соответствующую отметку при составлении документа «Опись содержания пакета» и направляет в ПФР в пакете с подготовленными электронными документами со сведениями индивидуального (персонифицированного) учета.

Дата представления документов с использованием личного кабинета страхователя – это дата, зафиксированная в электронной квитанция о регистрации, сформированной в кабинете.

В течение 1 рабочего дня с момента поступления электронных документов ПФР направляет страхователю подтверждение их получения – уведомление о доставке.

ПФР в течение 3-х рабочих дней с момента направления уведомления о доставке выполняет следующие действия:

- Проверяет усиленную квалифицированную подпись (далее – УКЭП) оператора и состав пакета.

- Расшифровывает входящие документы.

- Проверяет УКЭП страхователя.

- Проверяет индивидуальные сведения на соответствие установленной форме, формату и порядку заполнения.

При обнаружении в представленных сведениях на физлиц ошибок и/или их несоответствия сведениям у Пенсионного фонда, а также несоответствия их требованиям закона, страхователю направляют уведомление об устранении ошибок и/или несоответствий. Срок исправления расхождений – 5 рабочих дней.

Причём указанное уведомление должно содержать протокол проверки с данными об ошибках и/или несоответствиях.

В случае подключения страхователя к системе электронного документооборота ПФР формы документов для привлечения к ответственности по ст. 17 Закона № 27-ФЗ уполномоченный работник территориального органа ПФР формирует в электронном виде, подписывает электронной подписью и направляет страхователю в зашифрованном виде. В этом случае на бумаге их уже не направляют.

Дата получения страхователем (представителем страхователя) документов в электронном виде от территориальных органов ПФР, переданных через оператора, – это дата, указанная в электронном уведомлении о доставке. Оно формируется автоматически при их поступлении на транспортный сервис оператора и высылается одновременно в адреса всех участников информационного обмена.

Дата получения страхователем (представителем страхователя) документов в электронном виде от территориальных органов ПФР, переданных через личный кабинет, – это дата их размещения в ЛК.

При размещении в личном кабинете страхователя документов в электронном виде от территориальных органов ПФР здесь автоматически формируется и размещается электронное уведомление о доставке.

Как защищены передаваемые сведения персучета

Сведения индивидуального (персонифицированного) учета содержат персональные данные, которые отнесены к информации ограниченного доступа и должны быть защищены в соответствии с Законом от 27.07.2006 № 152-ФЗ «О персональных данных».

Средства электронной подписи не должны нарушать конфиденциальность информации ограниченного доступа и должны соответствовать требованиям п. 5 ст. 8 Закона от 06.04.2011 № 63-ФЗ «Об электронной подписи».

Для обеспечения защиты информации при представлении индивидуальных сведений в электронном виде используют средства криптографической защиты в соответствии с требованиями постановления Правительства РФ от 01.11.2012 № 1119.

- Как уведомить ПФР о ликвидации ООО

- Как получить справку из ПФР

- Какие сведения содержит справка из ПФР

Как уведомить ПФР о ликвидации ООО

До 01.01.2015 организации и предприятия при проведении процедуры ликвидации обязаны были сообщать об этом в ПФР и другие фонды в течение 3 суток со дня принятия указанного решения (п. 3 ст. 28 закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» от 24.07.2009 № 212-ФЗ). Однако затем законом «О внесении изменений …» от 28.06.2014 № 188-ФЗ указанный пункт из статьи был исключен.

Важно! С 01.01.2017 данный закон отменен, а вопросы исчисления и уплаты страховых взносов регулируются главой 34 Налогового кодекса РФ.

Вывод! Таким образом, уведомлять ПФР о начале процедуры ликвидации ООО на сегодняшний день необязательно, хотя некоторые предприятия все же направляют указанное письмо на добровольной основе.

Составляют уведомление в свободной форме на бланке ООО и включают в него следующие сведения:

- Название и адрес территориального управления ПФР.

- Наименование документа: «Уведомление».

- Текст письма, содержащий информацию:

- о реквизитах решения, в котором излагается обоснованность и необходимость ликвидации;

- реквизитах ООО (ИНН, ОГРН, страховом номере).

- Список приложений.

Подписывает документ от имени предприятия ликвидатор либо председатель ликвидационной комиссии с проставлением печати (при наличии).

О порядке ликвидации ООО читайте путеводитель по корпоративным процедурам КонсультантПлюс. Если у вас еще нет доступа к системе КонсультантПлюс, вы можете оформить его бесплатно на 2 дня.

Как получить справку из ПФР

Важно! Для регистрации ликвидации юрлица нужна не справка об отсутствии задолженности по платежам, а документ, подтверждающий предоставление в ПФР данных о застрахованных лицах. Указанные сведения ликвидируемое ООО должно предоставить в течение 1 месяца со дня утверждения промежуточного баланса (абз. 5 п. 2 ст. 9, п. 3 ст. 11 закона «Об индивидуальном (персонифицированном) учете. » от 01.04.1996 N 27-ФЗ).

Обязанности по получению этого документа по состоянию на 2020 год нет, поскольку указанная информация может быть получена регистрирующим органом в рамках межведомственного взаимодействия с ПФР (постановление Правительства РФ «О порядке представления в регистрирующий орган иными государственными органами сведений в электронной форме…» от 22.12.2011 № 1092).

Однако получение такой справки обезопасит от отказа в регистрации ликвидации ООО.

Вывод! Таким образом, хотя на законодательном уровне в отношении предприятий, находящихся в процессе ликвидации, не установлено прямой обязанности получать справку из ПФР, получить и представить ее можно во избежание возникновения различных спорных ситуаций (определение ВАС по делу № А57-2671/2013).

Получить справку из ПФР можно, обратившись туда лично с необходимым письменным запросом либо воспользовавшись электронным сервисом «Предварительный заказ документов/справок ПФР».

Какие сведения содержит справка из ПФР

Указанная справка является доказательством того, что предприятием все необходимые сведения были представлены. Документ имеет унифицированную форму и содержит в себе следующие данные (письмо ФСС РФ от 08.04.2015 № 02-09-11/06-4987):

- Наименование предприятия, в отношении которого справка выдана.

- ИНН, КПП, адрес регистрации фирмы.

- Число, по состоянию на которое вносятся данные.

- Сведения о том, что организация сдала необходимые сведения.

Подписывается указанная справка ответственным должностным лицом и обязательно заверяется печатью.

Важно! Данная форма применяется в части, соответствующей действующему законодательству.

Итак, при ликвидации ООО до 2015 года в обязательном порядке требовалось представление справки из ПФР о том, что указанное предприятие исполнило все обязательства по уплате налогов и сборов. По состоянию на 2020 год необходимости в представлении такого документа нет. Документ, подтверждающий предоставление в ПФР данных о застрахованных лицах налоговая получает в рамках межведомственного взаимодействия.

Персонифицированный учет - это учет сведений о каждом работнике организации или о лице, самостоятельно уплачивающем взносы в системе Пенсионного фонда РФ. Данный процесс осуществляется с целью реализации прав (пенсионных) человека в соответствии с требованиями действующего законодательства. При этом сведения, отраженные в системе персонифицированного учета, служат фундаментом для определения и расчета всех видов социальных выплат.

Персонифицированный учет и действующее законодательство

Персонифицированный учет основывается на нормах, закрепленных Федеральным Законом “Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования” от 01.04.1996 г. № 27-ФЗ и призван усовершенствовать порядок получения сведений о лицах, получающих социальную помощь от государства.

Отметим, что помимо граждан России, персонифицированному учету подлежат и иностранные граждане:

граждане другого государства, постоянно или временно проживающие в РФ;

граждане другого государства, временно находящиеся в РФ, но имеющие трудовой договор на 6 месяцев.

Каждый месяц все работодатели-страхователи должны передавать информацию о каждом физическом лице, которому были начислены выплаты и вознаграждения, облагаемые страховыми взносами.

Кто является плательщиком страховых взносов в Пенсионный фонд России

Все застрахованные лица подразделяются на:

людей, которые страхуют себя и выплачивают взносы самостоятельно;

людей, работающих на основе договора, который был заключен с лицом.

Плательщиком обязательных страховых взносов в Пенсионный фонд России являются лица, которые

работают на основании заключенного трудового договора;

работают на основе гражданско-правового договора или авторского договора;

не работают, но поставлены на учет в Службе занятости.

Кто участвует в системе пенсионного страхования

В системе Обязательного Пенсионного Страхования можно выделить следующих участников:

страховщик. Им может выступать как Пенсионный фонд РФ, так и негосударственные пенсионный фонды;

страхователи. Это работодатели, т.е. организации и предприниматели, которые отчисляют пенсионные взносы за себя и за своих сотрудников;

застрахованные лица – это лица, которые являются собственниками пенсионных накоплений.

Цели персонифицированного учета

Под целями персонифицированного учета понимается:

Создание всех необходимые условий, позволяющих назначить застрахованному лицу будущую пенсию, исходя из итогов трудовой деятельности;

Обеспечение достоверности предоставляемой информации о стаже и заработной плате (доходе), которые являются основной информацией для назначения величины трудовой пенсии;

Создание и постоянное ведение информационной базы данных для того, чтобы назначать пенсию, учитывая итоговый трудовой стаж застрахованного лица, а также основываясь на вносимые страховые суммы;

Контролирование уплаты страховых вносов застрахованными лицами;

Упрощение порядка и ускорение процесса назначений трудовой пенсии застрахованным лицам.

Именно для этих важных целей и ведется в Пенсионном Фонде России персонифицированный учет.

При этом каждому застрахованному лицу открывается индивидуальный лицевой счет. Счет необходим для учета страховых взносов, которые поступают за сотрудника организации от работодателя.

Отметим, что кроме работодателя, такие взносы может делать само застрахованное лицо. Данный счет ведется обычно в информационной базе данных.

Какие сведения относятся к персонифицированному учету

К сведениям персонифицированного учета относится следующая информация о застрахованном лице:

дата и место рождения;

ИНН (при наличии);

сумма дохода по итогам отчетного периода (зарплата и прочие выплаченные вознаграждения);

размер уплаченных страховых взносов;

период трудового стажа.

На основании сумм страховых взносов, перечисленных страхователем за сотрудника, ПФР рассчитывает показатель пенсионных баллов.

При наступлении страхового случая (например, пенсионный возраст) данный показатель учитывается при расчете пенсии.

Также при расчете и назначении пенсии учитывается показатель трудового стажа.

Как работает система персонифицированного учета

На базе системы персонифицированного учета взаимодействуют три субъекта правоотношений обязательного пенсионного страхования:

застрахованное лицо (сотрудник).

Реализация системы персонифицированного учета осуществляется следующим образом:

При поступлении на работу гражданин предоставляет работодателю полную информацию о себе (ФИО, адрес регистрации, дата рождения, т.п.). Предоставленные данные подтверждаются документально (паспорт, документ, подтверждающий регистрацию, т.п.).

Работодатель вносит предоставленную информацию в базу, которая может быть оформлена как в электронной форме, так и на бумажном носителе.

В установленный срок работодатель подает персонифицированные данные в территориальный орган ПФР по месту регистрации. Предоставленный документ (в электронном виде или на бумаге) представляет собой консолидированную персональную информацию обо всех работниках предприятия.

На основании данных, предоставленных работодателями, орган ПФР формирует сводную базу со сведениями обо всех застрахованных лицах. При наступлении страхового случая (приобретение инвалидности, наступление пенсионного возраста, потеря кормильца, прочие случаи, предусмотренные законодательством), ПФР на основании сведений персонифицированного учета рассчитывает сумму пенсионных выплат.

Какая информация подлежит сбору и хранению при осуществлении индивидуального персонифицированного) учета

Персонифицированный учет сведений о застрахованных лицах – это сбор и хранение следующей информации:

суммы страховых взносов, которые были начислены данному работнику работодателем;

суммы, которые поступили на страховой счет от страхователя за весь период;

размер установленной пенсии с учетом последующей индексации.

Персонифицированный учет Пенсионным фондом России ведется на постоянной основе.

Система Персонифицированного учета является гарантом того, что поступления и взносы не пропадут и будут учтены при расчете будущей пенсии.

Но при этом не стоит забывать: для того чтобы эти поступления были, необходимо работать официально, либо самостоятельно делать взнос (из неофициальной заработной платы) на личный лицевой счет в Пенсионный фонд России.

Ответственность за непредставление данных индивидуального учета

Работодатель, имеющий наемных работников, по отношению к которым он выступает страхователем, обязан подавать в ПФР данные персонифицированного учета в соответствии с порядком, утвержденным ФЗ-27 от 01.04.1996.

Если организация или предприниматель не представил данные персонифицированного учета, или в случаях, когда представлены недостоверные данные, предусмотрен штраф по каждому сотруднику от 300 до 500 рублей (ст.15.33.2 КоАП).

Остались еще вопросы по бухучету и налогам? Задайте их на форуме "Зарплата и кадры".

Уведомление по форме АДИ-РЕГ может быть получено при первичной регистрации гражданина для целей индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования, а также по его заявлению в качестве подтверждения такой регистрации.

Уведомление АДИ-РЕГ (Приложение № 1 к постановлению Правления ПФР от 13.06.2019 № 335 п «Об утверждении формы документа, подтверждающего регистрацию в системе индивидуального (персонифицированного) учета, и порядка его оформления в форме электронного документа») заменило собой страховое свидетельство обязательного пенсионного страхования, которое с 01.04.2019 не выдается (п. 6 ст. 1, ст. 9 Федерального закона от 01.04.2019 № 48-ФЗ «О внесении изменений в Федеральный закон «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» и отдельные законодательные акты Российской Федерации»).

Получение уведомления при первичной регистрации

По общему правилу первичная регистрация гражданина для целей индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования осуществляется после его рождения по обращению в ПФР одного из родителей. Такая регистрация нужна, в частности, для получения государственных и муниципальных услуг (п. 1 ст. 64 СК РФ; ст. 1, п. 1 ст. 6 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»; п. п. 3, 10 Административного регламента, утв. постановлением Правления ПФР от 12.02.2019 № 39 п (далее – Административный регламент)).

Однако, если до поступления на работу гражданин еще не зарегистрирован для целей индивидуального (персонифицированного) учета, сведения о нем в целях такой регистрации представит в ПФР работодатель. Для этого гражданин обязан предъявить работодателю документы, подтверждающие эти сведения, и заполнить соответствующие формы для передачи в ПФР. При этом работодатель получит в ПФР уведомление АДИ-РЕГ и выдаст его работнику под роспись (абз. 2 п. 1, абз. 2 п. 2, п. 3 ст. 9, абз. 4 ч. 2 ст. 15 Федерального закона от 01.04.1996 № 27-ФЗ; п. 1 Письма ПФР от 28.06.2019 № 09-19/13246 «Об обязанностях работодателей в связи с отменой СНИЛС»).

Также гражданин вправе обратиться в ПФР для регистрации самостоятельно (например, если он является самозанятым лицом). В таком случае органы ПФР проинформируют его о результатах регистрации путем направления ему уведомления АДИ-РЕГ (абз. 14 ч. 2 ст. 16 Федерального закона от 01.04.1996 № 27-ФЗ; п. 2 Письма ПФР от 28.06.2019 № 09-19/13246).

Для первичной регистрации (самостоятельной либо через работодателя) необходимо подать анкету зарегистрированного лица по форме АДВ-1 (Приложение № 1 к постановлению Правления ПФР от 27.09.2019 № 485 п). Анкета заполняется лично. Вместе с тем в случае обращения через работодателя допускается заполнение анкеты кадровой службой работодателя. При этом правильность указанных сведений заверяется личной подписью работника. Если работник по какой-либо причине не может заверить анкету лично, это делает работодатель с указанием в анкете соответствующих причин (п. 17 Порядка, утв. постановлением Правления ПФР от 27.09.2019 № 485 п; п. п. 5, 8 Инструкции, утв. Приказом Минтруда России от 21.12.2016 № 766 н; абз. 2 п. 15 Административного регламента).

Анкету можно представить в любой территориальный орган ПФР лично (в том числе через представителя), через работодателя или через МФЦ. Также можно направить оригинал анкеты и копии необходимых документов по почте. Работодатель вправе представить анкету на работника в форме электронного документа с использованием усиленной квалифицированной электронной подписи в случае заключения соглашения с территориальным органом ПФР об обмене информацией в электронном виде с подтверждением электронной подписи (п. п. 6, 8 Инструкции, утв. Приказом Минтруда России от 21.12.2016 № 766 н; п. п. 10, 36, 39, 41 Административного регламента).

Получение уведомления зарегистрированным ранее лицом

Гражданин, зарегистрированный в системе индивидуального (персонифицированного) учета, при поступлении на работу (в иных установленных случаях) обязан представить документ, подтверждающий такую регистрацию (уведомление АДИ-РЕГ). Данный документ можно получить в органах ПФР, подав заявление по форме АДВ-3. Уведомление может быть направлено по выбору гражданина в форме электронного документа через Интернет, включая Единый портал госуслуг, а также иным способом, в том числе по почте (абз. 4 ч. 1 ст. 65 ТК РФ; п. 3 ст. 9, абз. 6 ч. 1, абз. 3 ч. 2 ст. 14, ч. 2 ст. 16 Федерального закона от 01.04.1996 № 27-ФЗ).

Заявление АДВ-3 (по форме согласно Приложения № 3 к постановлению Правления ПФР от 27.09.2019 № 485 п) заполняется лично гражданином либо кадровой службой его работодателя (в случае обращения через работодателя). В последнем случае правильность указанных в заявлении сведений заверяется личной подписью работника. Если работник не может лично заверить заявление по причине длительного (свыше месяца) нахождения в командировке, длительной болезни или по иной причине, это делает работодатель с указанием в заявлении соответствующих причин (п. 19 Порядка, утв. постановлением Правления ПФР от 27.09.2019 № 485 п).

При этом уведомление в форме электронного документа формируется в автоматическом режиме по запросу зарегистрированного лица, обратившегося лично либо через своего представителя непосредственно в территориальный орган ПФР, в МФЦ (при наличии соответствующего соглашения о взаимодействии между органом ПФР и МФЦ), а также путем направления запроса в электронной форме на Едином портале госуслуг или в личном кабинете на сайте ПФР (п. 2 Порядка, утв. постановлением Правления ПФР от 13.06.2019 № 335 п).

По материалам («Электронный журнал «Азбука права», 2020)

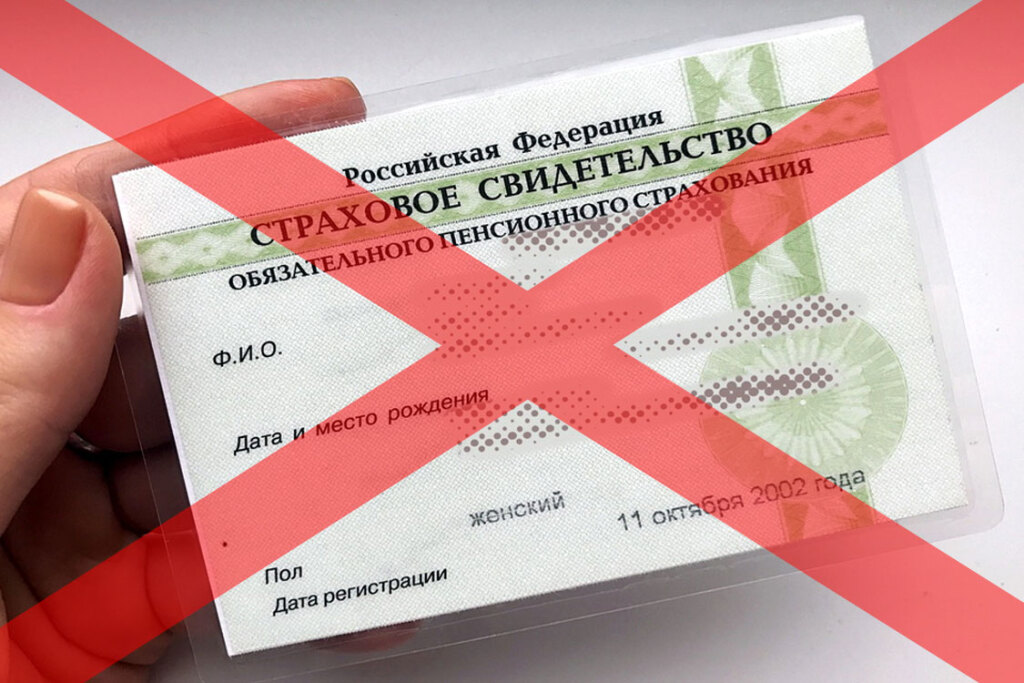

Российский законодатель постепенно упрощает весь официальный документооборот, переводит его в электронный формат, в том числе это касается и форм, связанных с трудовыми правоотношениями. В 2020 году началась постепенная отмена бумажного варианта трудовой книжки, но первым упраздненным персональным документом работника можно считать СНИЛС (официально ССГПС).

Законом об отмене пластиковых свидетельств от 1 апреля 2019 года изначально было предусмотрено введение нового бланка справки вместо зеленого свидетельства. И уже 13 июня нормативным актом Правления ПФ РФ введен новый документ, подтверждающий регистрацию в системе индивидуального персонифицированного учета. Что это за документ – расскажем далее в статье.

Законодательная база

Страховое свидетельство государственного пенсионного страхования ССГПС (зеленая карточка) было отменено в 2019 году, но сам СНИЛС (индивидуальный номер лицевого счета в ПРФ), указанный в ССГПС, продолжает действовать. Это положение указано в ФЗ-48 от 01.04.2019г., который вносит поправки в закон о персонифицированном учете в системе пенсионного страхования ФЗ-27. Так как в самом законе указано, что он вступает в силу с момента его официальной публикации, его положения стали обязательными с 01.04. 2019г.

Правила обращения с «зелеными свидетельствами» далее согласно ФЗ-48:

- возвращать их не нужно, но новые больше не выдаются;

- они имеют такую же силу, как и документ, вводимый на основании ФЗ-48;

- при утрате, повреждении дубликат свидетельства не выдается.

Вместо «зеленой карточки» вводится новый документ, справка о постановки на учет.

Новый документ о регистрации в системе

Он введен на основании Постановления Правления Пенсионного фонда РФ №335п от 13.06.2019г. и называется АДИ-РЕГ. Эта справка может выдаваться как в бумажном, так и в электронном виде. Для чего произведена такая замена в документообороте о постановки на учет в ПФ РФ? На основании официальной позиции законодателя, это делается в целях удобства трудящихся. Электронный документ нельзя потерять, повредить, замена данных в нем производится быстрее. Кроме того, электронную форму можно также без проблем предъявить работодателю, отправить в организацию по электронной почте.

Новая форма АДИ-РЕГ содержит весь тот же объект сведений, что и старое свидетельство. В частности, обязательные реквизиты:

- страховой номер счета (тот самый СНИЛС);

- фамилия, имя и отчество, причем каждый реквизит пишется в отдельной строке;

- дата рождения гражданина;

- место рождения;

- пол застрахованного лица;

- дата регистрации в системе ПРФ.

Справка обязательно подписывается специалистом Пенсионного Фонда, с указанием точного наименования должности выдавшего документ лица. Также ставится и дата выдачи справки.

Процедура постановки на учет в ПФР

Встать на учет в фонде можно двумя способами:

- при непосредственном обращении в ПФР или в Многофункциональный центр;

- через работодателя.

В таком же порядке вносятся и изменения в АДИ-РЕГ, если это необходимо.

Порядок предоставления сведений

Получить документ о постановке на учет или справку АДИ-РЕГ можно следующими способами:

- на информационном портале Госуслуги в электронном виде, документ формируется автоматически по запросу;

- на сайте Пенсионного фонда в «Личном кабинете», порядок получения аналогичный;

- в отделении Пенсионного фонда или в МФЦ при непосредственном обращении. Справку можно заказать как в бумажном, так и в электронном виде. Срок оформления документа — 5 рабочих дней.

Какое практическое значение имеет замена документов для работника? Кроме того, что теперь документ о постановке на учет можно получить гораздо проще, его теперь вместо зеленого пластикового свидетельства необходимо предоставлять работодателю при устройстве на работу. Однако при наличии только «карточки», работодатель обязан принять и ее.

Вопрос-ответ

Документ подтверждающий регистрацию в системе индивидуального персонифицированного учета – что это такое?

Это новый документ, который с 01.04.2019г. подтверждает регистрацию в системе обязательного государственного пенсионного страхования. Он вводится вместо страхового свидетельства обязательного пенсионного страхования. Выдача производится после регистрации гражданина в системе и присвоения ему индивидуального номера (номера лицевого счета).

Какой документ подтверждает регистрацию в системе индивидуального персонифицированного учета?

В соответствии с ФЗ-27 о персонифицированном учете в редакции ФЗ-48 в настоящее время это документ, условно в законе называемый «подтверждающий регистрацию в системе ПФР». Постановлением Правления Пенсионного фонда РФ №335п от 13.06.2019г. введен новый бланк, получивший название АДИ-РЕГ (или уведомление о регистрации в системе ПФР).

Также, стоит напомнить, что в соответствии с нормами ФЗ-48, в настоящее время действует два документа:

- зеленое свидетельство, страховое свидетельство обязательного пенсионного страхования, оно действует условно-бессрочно, но при утере «карточки» или необходимости замены персональных данных, заново не выдается;

- АДИ-РЕГ, который выдается всем вновь регистрируемым в системе.

Вы – работодатель, имеющий наемных сотрудников? В таком случае, вам приходится ежемесячно сотрудничать с Пенсионным Фондом. Не миновать тесного общения также, если сотрудники были у вас в том году, за который вы отчитываетесь в государственные органы. ПФР аккумулирует специфические сведения обо всех трудоустроенных гражданах, а обязанность обновлять учетные данные лежит на работодателе.

- В какой форме подавать эти сведения

- Как часто это необходимо делать?

- В какой орган предоставлять информацию?

В новом году в законодательстве вступят в силу серьезные перемены, которые потребуют от предпринимателей и бухгалтеров менять устоявшиеся привычки. Что именно ждет их относительно персонифицированного учета, разбираемся в этом материале.

Часть обязательной отчетности

Все наемные работники должны получить регистрацию в ПФР – стать застрахованным лицом. Оформить и проконтролировать этот процесс – обозначенная в законе обязанность работодателя.

Индивидуальный, он же персонифицированный учет – это система регистрации информации, производимой в Пенсионном Фонде РФ, касающейся страховой и накопительной долей будущей пенсии всех работников.

Он регламентируется Федеральным законом «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования», а также некоторыми другими нормативными актами.

Для чего нужен этот тип учета

Все работники организации, получившие страхование в ПФР, обладают в ней индивидуальным лицевым счетом, номер которого (СНИЛС) является постоянным. В общей части этого счета указываются анкетные данные и информация, касающаяся трудового стаж.

В этих данных возможны периодические изменения: человек переезжает, повышает квалификацию, а соответственно, и оклад, иногда меняет личные данные. Поэтому информацию нужно постоянно контролировать и, при необходимости, обновлять.

Поэтому работодатель обязан с оговоренной в законодательных актах периодичностью подавать соответствующую информацию обо всех своих сотрудниках в органы надзора и контроля.

Перемены-2017

В 2017 году ФНС берет под свою юрисдикцию все моменты, имеющие отношение к страховым взносам, естественно, и к пенсионным. Эта смена ответственности инициировала существенные изменения в сроках подачи и форме отражения персонифицированного учета для работодателей. Законодательная основа – вступление в силу с 1 января Федерального закона от 03.07.2016 № 250-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации».

Бланки для подачи отчетности по индивидуальному учету

Информация, касающаяся персонифицированного учета, отражается в специальном расчете страховых взносов. Раньше для этого предусматривался отдельный бланк по форме РСВ-1. В этом бланке отмечаются взносы в ПФР, выполненные работодателем для каждого наемного работника с каждой зарплаты.

Кроме данного бланка, нужно было подготовить следующие документы:

- перепись информации, поданной в ПФР — форма АДВ-6-2;

- перечисление документов, переданный в ПФР — форма АДВ-6-3;

- данные о страховых взносах в течение страхового стажа — форма СЗВ-6-1;

- реестр взносов и сведения о стаже застрахованных — форма СЗВ-6-2.

С 2017 года, согласно Приказа ФНС от 10 октября 2016 года № ММВ-7-11/551, введена единая форма для всех страховых взносов, объединяющая в себе 4 своих раздельных предшественницы – РСВ-1, 4-ФСС, РСВ-2, РВ-3.

Что писать в отчете

Бланк для единого расчета предусматривает отражение в нем следующих данных:

- информация об обязанностях плательщика взносов;

- соответствующие суммы начислений по взносам;

- выплаты по соцстраху в связи с больничными, материнством и другими обозначенными в законе поводами;

- подробный расчет выплат за счет средств федерального бюджета;

- личные данные застрахованных (ФИО, СНИЛС, ИНН).

ВАЖНО! Если в фирме за отчетный период по спискам числилось менее 25 наемных сотрудников, за которых производились страховые отчисления в ПФР, то допустима сдача этого отчета в бумажном варианте. Если персонал более многочислен, подавать отчет о нем необходимо в электронной форме.

Как часто сдавать

Отчетность по данному виду учета до сих пор сдавалась в ПФР каждые три месяца. В год необходимо было подать 4 таких отчета, каждый не позже середины следующего за кварталом месяца.

Так было до сих пор, однако, в грядущем году ожидаются перемены. Последний годовой отчет должен быть сдан, как положено, до 20 февраля следующего года, а дальше следует учитывать законодательные изменения в сроках. Ежеквартальный отчетный период остается в силе, а для сдачи отчетности предпринимателям дается время до 30 числа следующего за отчетным периодом месяца.

- Первый расчет по 2017 году нужно будет сдать по итогам первого квартала – до 2 мая 2017 года, так как расчетное 30 апреля приходится на воскресенье, а следующий день – 1 мая – государственный выходной.

- За полугодие нужно отчитаться не позднее 1 июля, поскольку 30 июня – воскресенье.

- За 3 квартал отчет потребуется до 30 октября.

- Для годового отчета потребуется подготовить документы к 30 января 2018 года.

Кому сдавать

Если раньше персонифицированный учет предоставлялся исключительно в ПФР, то с 2017 года часть функций контроля и администрирования взяла на себя ФНС. Поэтому теперь нужно будет подавать расчеты в оба этих органа:

- в ПФР – ежеквартально форму СЗВ-М (сведения о застрахованных) – до середины следующего за отчетным месяца;

- в ИНФС – ежеквартально Единый расчет (новая единая форма) – до 30 числа после каждого квартала.

ОБРАТИТЕ ВНИМАНИЕ! С 2017 года потребуется ежегодный переучет сведений персонифицированного учета, впервые его нужно будет сдать за целый 2017 год. Сроки для сдачи ограничивают предпринимателя 1 марта следующего года, так что первый такой отчет поступит в ПФР только в 2018 году. Форма для него еще не разработана.

Что хотят знать ФНС и ПФР касательно персонифицированного учета

Бланк формирует работодатель, но ему необходима соответствующая информация от каждого сотрудника.

Нужно предоставить ряд сведений не только о каждом человеке из наемного персонала, но и по самому работодателю.

Информация о работодателе:

- полное и краткое название организации;

- юридический адрес фирмы;

- код ИНН;

- ОКАТО;

- КПП;

- ОГРН;

- телефон организации и контактный для связи;

- e-mail адрес;

- ФИО директора и главбуха;

- свидетельство об учете организации в ПФР.

Информация о сотрудниках:

- фамилия, имя, отчество;

- номер СНИЛС;

- дата рождения;

- адрес по прописке и фактическому проживанию;

- номер паспорта, дата и место его выдачи;

- фактически отработанное время за тот или иной период;

- если были административные отпуска– их даты;

- сведения о пребывании на больничном;

- имел ли место декретный отпуск (даты);

- выплаченная за отчетный период зарплата;

- взносы, начисленные в ПФР (отдельно по страховой и накопительной части).

Ведение бизнеса или иной какой-либо значимой хозяйственной деятельности предполагает, кроме прочего, тесное взаимодействие с контролирующими органами и структурами. Одной из них выступает государственный пенсионный фонд.

Те организации и индивидуальные предприниматели, которые имеют сотрудников по найму, обязаны предоставлять периодическую отчетность в ПФР, связанную с персонифицированным учетом и расчетом страховых взносов. Об особенностях ее подачи и пойдет речь в статье далее.

Бесплатно по России

Как происходит сдача отчетности в ПФР

Субъектами обязательного пенсионного страхования выступают как работники (застрахованные лица), так и работодатели, выступающие в роли страхователей. Организации и ИП, у которых имеются сотрудники, обязаны вносить за них страховые взносы в ПФР для формирования будущей пенсии. Размер взносов привязан к заработной плате конкретного работника и составляет 22% от нее.

Соответственно, каждый работодатель имеет обязанность по подаче соответствующей отчетности. В нее включаются сведения, связанные с расчетами начисленных и уплаченных страховых взносов, а также иные данные персонифицированного учета.

Отчетность подается работодателем лично, однако допускается возможность привлекать специализированные бухгалтерские организации на основании договора. Документы подаются в строго регламентированные сроки.

Следует отметить, что ПФР наделен правом выносить акты, предусматривающие привлечение к ответственности лиц, нарушающих законодательство об ОПС. На практике это означает, что за несвоевременную сдачу отчетности юридическое лицо или индивидуальный предприниматель может быть оштрафован.

В целом, на 2020 год отчетность в государственный пенсионный фонд представляет собой 5 унифицированных форм, которые работодателям необходимо подавать в обязательном порядке. Вкратце разберем каждую из них

Данный отчет подается всеми организациями. Он содержит в себе сведения о застрахованных лицах, находящихся в штате за конкретный отчетный период. В СЗВ-М вносится информация, которая необходима для ведения персонифицированного учета.

В обязательном порядке форма содержит следующие сведения:

- данные организации-страхователя;

- отчетный период;

- информация о лицах, застрахованных в системе ОПС (ФИО, СНИЛС, ИНН).

Подробнее о программе смотрите в видео:

СЗВ-СТАЖ

Данная форма являет собой отчет, который предоставляется в органы государственного пенсионного каждый год. В нем в обязательном порядке должны быть отражены сведения обо всех сотрудниках, с которыми у организации заключены трудовые договоры, а также лицах, с которыми имеются гражданско-правовые отношения.

СЗВ-СТАЖ необходима для предоставления сведений об имеющемся страховом стаже работника. Напомним, что страховой стаж оказывает непосредственное влияние на возможность обращения за страховой пенсией в будущем, а также на размер самого пенсионного обеспечения.

СЗВ-ТД

Данная форма содержит сведения о трудовой деятельности работника. Этот отчет является новым и был введен в оборот в связи с переходом на «электронные трудовые книжки». В этой связи у многих страхователей возникло множество вопросов относительно его подачи.

Так, в форму СЗВ-ТД вносятся следующие сведения:

- информация о страхователе (регистрационный номер, наименование, ИНН, КПП);

- информация о застрахованном (ФИО, дата рождения, СНИЛС);

- отметка о выборе застрахованным лицом нового форма фиксирования трудовой деятельности;

- информация о периодах трудовой деятельности.

Следует отметить, что отчет по форме СЗВ-ТД подается только тогда, когда для этого имеются основания, к которым следует отнести:

- прием на рабочее место;

- увольнение (вне зависимости от причины);

- перевод на другое рабочее место;

- подача заявления о выборе формы фиксирования трудовой деятельности.

СЗИ-ТД

СЗИ-ТД по своей сути являет собой более развернутую форму отчета СЗВ-ТД. В ней, кроме прочего, указываются сведения о работнике, датах приема и увольнения, должности, вида работы и структурного подразделения организации, где трудился сотрудник.

Форму СЗИ-ТД подают страхователи в ПФР при увольнении сотрудника. Следует отметить, что сведения в рассматриваемом документе должны прямо соответствовать информации, содержащейся в форме СЗВ-ТД.

По своей сути ОДВ-1 представляет собой опись всех документов, которые передаются в пенсионный фонд страхователем. На практике это означает, что данная форма подается вместе с другими отчетными документами.

Следует отметить, что вышеуказанные формы отчетности являются обязательными. Однако при определенных обстоятельствах работодатель обязан подавать дополнительные формы, в том числе и по прямому запросу из государственного пенсионного фонда.

Способы отправки отчетов

Отчетные документы могут быть направлены в ПФР разными способами. При этом политика пенсионного фонда в этом плане направлена на все большее использование в этой части электронных способов связи. К примеру, вводятся ограничения на число сотрудников, при котором допускается подача сведений на бумажных носителях.

Почтовым отправлением

Этот способ предполагает отправку бумажных документов заказным письмом в адрес пенсионного фонда. Датой подачи отчетности считается день отправки письма, что определяется по почтовому штемпелю.

Желательно направлять письмо с описью вложения и уведомлением о вручении. Следует отметить, что воспользоваться возможностью подать документы почтой могут не все страхователи, а только те из них, в штате которых не более 24 человек включительно. Если количество сотрудников больше, то сведения подаются только в электронном виде.

Через интернет

Подача документов в электронном виде имеет ряд преимуществ, заключающихся в следующем:

- невозможность утраты данных;

- возможность корректировки введенных данных;

- получение отчета из ПФР о принятии документов, что позволяет избежать просрочек при их подаче.

Прежде чем подавать документы в электронном формате, организация обязана обратиться в пенсионный фонд для подписания соглашения о таком виде взаимодействия.

Электронные документы в обязательном порядке должны заверяться подписью ответственного сотрудника. Речь идет об ЭЦП. При этом если отчеты сдаются пакетом, то электронная подпись должна быть проставлена в каждом файле.

Сроки сдачи

В зависимости от сроков сдачи отчетности в Пенсионный Фонд можно классифицировать следующим образом: ежемесячная, ежеквартальная, ежегодная.

- Ежемесячная. Ежемесячно – до 15 числа месяца, следующего за отчетным, необходимо подавать формы СЗВ-М и СЗВ-ТД.

- Ежеквартальная. Ежеквартально подается отчетность по форме ДСВ-3. Данный отчет подается только в том случае, если за работника выплачиваются дополнительные страховые взносы. Речь идет не о повышенных коэффициентах за особые условия труда, а о добровольном решении работника, направленном на увеличение размера его пенсии. Дополнительные взносы могут направляться сотрудником самостоятельно или через работодателя. В последнем случае организация подает отчет по форме ДСВ-3 ежеквартально в срок не позже 20 числа месяца, следующего за отчетным.

- Ежегодная. Один раз в год, по итогу данного периода, необходимо подавать документы по форме СЗВ-СТАЖ.

Следует отметить, что некоторые отчеты подаются не в рамках какой-либо периодичности, а по факту необходимости. Так, форма СЗИ-ТД направляется в ПФР в день, когда происходит увольнение сотрудника.

Кроме этого, государственный пенсионный фонд может истребовать дополнительные отчеты, сроки предоставления которых указываются в официальном требовании фонда.

Единая система сдачи отчетности

На сегодняшний день ПФР активно прорабатывает механизм единой системы отчетности в рамках информационного обмена между ПФР и участниками электронного документооборота (ЭДО). Это позволит значительно упростить обмен информации и процедуру сдачи отчетных документов.

Что появилось нового в системе сдачи отчетности в 2019 году

В 2019 году было принято решение о переходе на новый способ фиксирования трудовой деятельности. Речь идет об «электронных трудовых книжках». В этой связи с 2020 года были введены новые формы отчетов – СЗВ-ТД и СЗИ-ТД, сведения которых содержат информацию о трудовой деятельности сотрудников.

Отчетность в ПФР необходимо подавать всем организациям и ИП, имеющим сотрудников. Она может быть подана в форме как бумажных (если численность работников не более 25 человек), так и электронных документов. Подавать отчеты следует с ежемесячной, ежеквартальной или ежегодной периодичностью (в зависимости от их типа). За несвоевременное предоставление документов страхователя могут ожидать штрафные санкции.

Читайте также: