Заявление в пфр усн

Итак. Раз вы попали на эту страницу, можно предположить, что выбор налогового режима сделан и это — Упрощённая система налогообложения.

Заявление о переходе на УСН по форме № 26.2-1 нужно подавать в налоговую инспекцию вместе с другими документами для открытия ИП или ООО. Если же вы этого не сделали — ничего страшного.

Закон позволяет донести это заявление в течение 30 дней после подачи основного пакета документов.

Пример на пальцах:

15 октября 2016 года Валерий зарегистрировал ИП, но не знал про сайт Ассистентус.ру и поэтому выбрал неверный налоговый режим. 30 ноября 2016 друзья уговорили Валерия подать заявление о переходе на УСН в налоговую, что он и сделал. 1 января 2017 года Валерий становится полноправным ИП, применяющим упрощёнку.

Если вы переходите на УСН с другого налогового режима, то “включится” упрощёнка только с первого января того года, который идёт следующим за годом подачи заявления. Главное — это успеть подать документ с октября по декабрь текущего года.

Бланк заявления о переходе на УСН (по форме № 26.2-1)

Перво-наперво скачиваем пустой бланк.

Ниже будет представлен полный мануал по заполнению этого заявления.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Все преимущества УСН ещё раз

- возможность легально вести бизнес, не платя подоходного налога на физическое лицо в размере 13%;

- налог на имущество, которое используется в деятельности предпринимателя, — нивелируется;

- забываем про НДС;

- простота расчёта. Платим либо 6 процентов со всего дохода, либо 15 процентов с дохода за вычетом расхода.

Кстати говоря! Когда говорят, что УСН заменяет всё налоговое бремя, возлагаемое на предпринимателя — врут. НДФЛ с зарплаты сотрудников, будьте добры оплачивать в срок согласно закону.

При переходе на упрощёнку, помните условия, при которых вам этого сделать не дадут!

- У вашей компании есть представительства и филиалы (разумеется, о которых уведомлён налоговый орган соответствующим образом). Т.е. если вы в Перми работаете вдвоём с Виталиком, печатая визитки, а в Казани Максим и Катя их распространяют — это не значит, что у вас есть Казанский филиал и, соответственно, данное условие, при котором нельзя применять УСН — не актуально.

- У вас должно быть менее 100 сотрудников. Разумеется, устроенных официально. На вас могут работать и полторы тысячи, но если для официальных служб вы работаете один — условий для неприменения УСН не будет. Другое дело, что появятся вопросы к вашей производительности труда, иначе бы все работали одни в своей компании.

- Остаточная стоимость — более 100 млн. рублей. Иначе вы слишком богаты, дабы применять “простые” режимы.

- Другие предприятия не должны иметь долю в вашем, превышающую 25%. Для ИП неактуальное условие.

- За три первых квартала года, в котором подаётся заявление о переходе на упрощёнку, доходы не должны превышать 45 млн. руб.

- Общий годовой доход не должен превышать сумму в 60 млн. руб.

Внимание: в последних двух пунктах суммы 45 и 60 нужно ещё дополнительно умножать на коэффициент-дефлятор УСН, который меняется ежегодно. Однако, с 2020 года данный коэффициент стал равен 1, но в дальнейшем возможен его пересмотр.

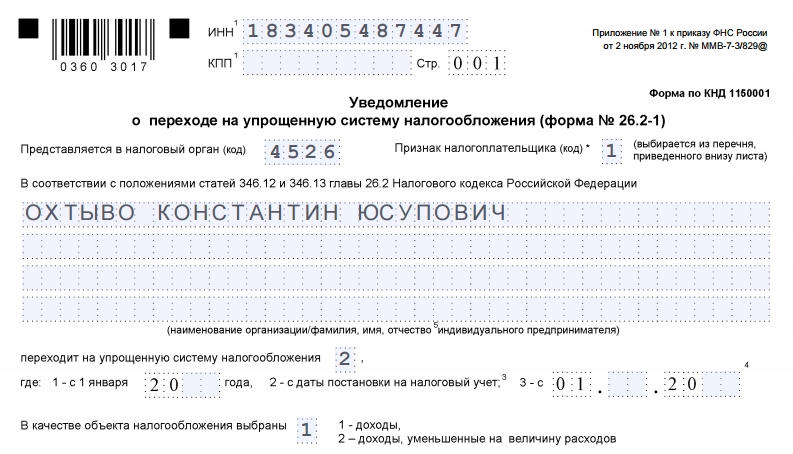

Приступим к заполнению заявления по форме № 26.2-1. Кстати, она же по КНД 1150001.

Заявление у нас будет подавать новоиспечённый предприниматель Охтыво Константин Юсупович. Он решил перейти на упрощённый режим налогообложения сразу с момента регистрации ИП.

Поле ИНН — тут всё понятно без лишних слов.

КПП (код причины постановки на учёт) — его у ИП нет. Не стоит искать, всё равно не найдёте. Поле оставляем пустым.

Код налогового органа

Ниже видим код налогового органа. Откуда его взять? Всё просто: переходим на сервис налоговой службы (https://service.nalog.ru/addrno.do), вводим в поле свой адрес, и вам выдадут код налоговой, которая привязана к вашему месту регистрации. Вот его и нужно вписать в соответствующее поле формы.

С кодом разобрались.

Признак налогоплательщика

Здесь нужно написать одну цифру — код признака налогоплательщика.

- — пишут те, кто подаёт заявление совместно с документами на регистрацию ИП. Это как раз наш случай.

- — когда вы регистрируйте компанию или ИП заново. Т.е. были уже ИП, потом закрылись, снова открываетесь — тогда этот случай ваш. Также двойку пишут предприниматели, переставшие быть плательщиками ЕНВД.

- — при переходе с другого налогового режима на УСН, кроме ЕНВД (для них — 2). Например, если вы сидите на ОСН и захотели перейти на УСН, то тройка — для вас.

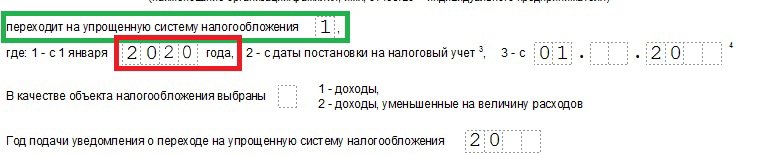

Далее поле называется “переходит на упрощённую систему налогообложения”.

- — ставят те, кто подаёт заявление с октября по декабрь предыдущего года, с целью перехода на УСН с января следующего.

- — те, кто переходит сразу же при регистрации. Наш вариант.

- — предприниматели, переставшие быть плательщиками ЕНВД. Они имеют право перейти на УСН не с 1 января следующего года, а с 1 числа следующего месяца года настоящего.

В следующий квадрат ставим 1, если выбираем платить 6% только с доходов, и ставим 2 в ситуации, когда выбор пал на “доходы за вычетом расходов”, где мы платим уже 15%.

Небольшой лёгкий пример:

Вы изготовили табурет, затратив на это 300 рублей. Затем его продали за 1500 рублей. Если выбрали платить с “дохода”, то оплатите 6% с 1500 рублей — 90 рублей. Если выбрали “с дохода за вычетом расходов”, то 15% с суммы (1500р. — 300р.) — 180 р.

В данном примере, выгодней выбирать “доходы”. А теперь представьте, что сумма расходов была бы не 300, а 1000, тогда бы 15% платили уже с 1200 руб., а с 500, а это уже 75 рублей. Против 90 на “доходах” смотрится привлекательнее.

Именно поэтому важно подходить расчётливо к выборе способа налоговых выплат по УСН.

Остался самый простой последний этап.

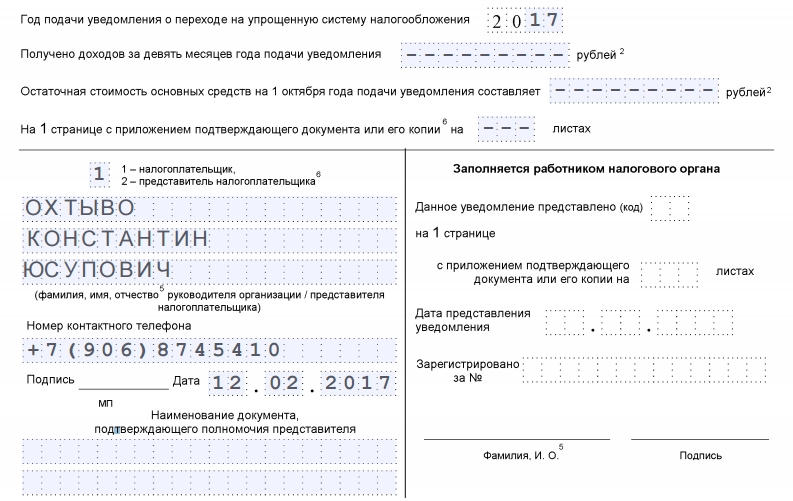

Год подачи уведомления — вписываем текущий.

Получено доходов за девять месяцев — ноль, поскольку мы только что регистрируемся. Почему введено это поле — написано выше — доходы тех, кто переходит на УСН за первые 3 квартала текущего года не должны превышать 45 млн.

С тем же посылом идёт и следующая строчка, которая называется “остаточная стоимость основных средств”. У нас их нет, ставим везде прочерки, у кого есть — ставят цифры.

Приложений к заявлению у нас не будет, поэтому три прочерка в каждой клетке.

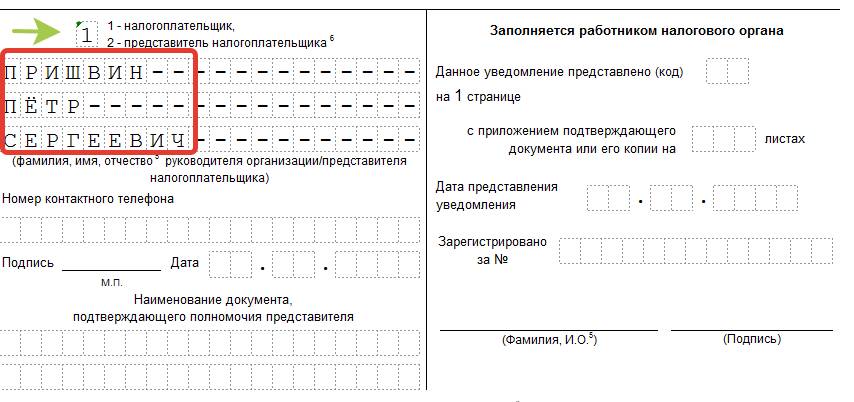

Далее по образцу. Снова ФИО, как показано на изображении:

1 — если мы сдаём заявление самостоятельно и

2 — если за нас это делает третье лицо. Подпись, дата и печать, если вы работаете с печатью. Если нет — необходимость отпадает.

Поля ниже предназначены для документа лица — вашего представителя. Соответственно, если вы не прибегаете к услугам третьих лиц, поля эти заполнять не нужно.

Правая колонка заполняется сотрудником налогового органа.

Данную форму заявления обязательно печатаем в двух экземплярах! Один уходит в налоговую инспекцию, другой обязательно с их штампом — забираем себе! Помните: документ, подтверждающий, что вы находитесь на УСН, может понадобиться в дальнейшем.

Отличная новость для предпринимателей на УСН «Доходы минус расходы»! Теперь можно сэкономить на страховых взносах и даже частично вернуть то, что уже заплатили. Рассказываем, что случилось, как вернуть переплату и приводим образцы заявлений на возврат излишне уплаченных сумм.

Что случилось

Минфин и ФНС не один год настаивали на том, что 1% страховых взносов с доходов свыше 300 тысяч рублей считать нужно со всех доходов без вычета расходов, и постоянно выпускали письма на эту тему. Из последних: № 03-15-05/25738 от 1 апреля 2020 г., № 03-15-05/578 от 14 января 2019 г., № 03-15-05/64949 от 24 июля 2020 г.

В то же время предпринимателям на ОСНО расходы вычитать перед расчётом разрешают, хотя принцип расчёта налога и на ОСНО, и на доходно-расходной УСН один и тот же. Ситуация несправедливая. Те, кто не хотел мириться, шли судиться и выигрывали, а кто не хотел спорить с налоговиками, просто платили с доходов.

Суды встали на сторону предпринимателей. Например, определения Верховного суда РФ № 302-ЭС19-25070 от 14 января 2020 г., № 309-ЭС19-18969 от 29 октября 2019 г. В них суды подтвердили право упрощенцев вычитать расходы. А в Определении № 10-О от 30 января 2020 г. эту позицию поддержал и Конституционный суд. Несмотря на решения суда фискалы продолжали стоять на своём.

Но теперь всё изменилось — ФНС сдала позиции.

1 сентября 2020 года ФНС России выпустила письмо № БС-4-11/14090, в котором говорится, что для расчёта 1% взносов предприниматели на УСН «Доходы минус расходы» могут вычитать расходы.

Единственная оговорка — расходы должны быть именно отчётного периода. То есть при расчёте дополнительного взноса за 2019 год из доходов нужно вычитать только расходы 2019 года. Если у вас есть убытки прошлых лет, которые вы исключаете из налогооблагаемой базы, их для расчёта 1% взноса вычитать нельзя.

Что теперь делать предпринимателям

Считать по-новому и возвращать переплату. Предпринимателям из пострадавших отраслей перенесли срок уплаты дополнительных взносов с 1 июля на 1 ноября. Те, кто ещё не успел заплатить, могут сразу посчитать с учётом расходов.

Во многих ФНС уже начали самостоятельно пересчитывать взносы по-новому за 2019 год. Клиенты интернет-бухгалтерии «Моё дело» сообщают, что им приходят уведомления о переплате по страховым взносам.

Если вы не получали уведомлений, закажите акт сверки с налоговой инспекцией. Возможно, вам тоже уже пересчитали, но не сообщили. Переплату можно вернуть или зачесть в счёт будущих платежей.

Причём вернуть можно переплату за последние три года, а не только за 2019 год.

Если вы платили 1% взносов со всех доходов, поднимите декларации за последние три года и пересчитайте взносы с учётом расходов.

Затем оформите заявления на зачёт или возврат излишне уплаченного налога и отправьте в налоговую инспекцию.

Для надёжности можете приложить к заявлению свои пояснения. Это не обязательно, но поможет сразу обозначить свою позицию и сэкономить время на разборках с налоговой.

Отправьте заявление и пояснения за каждый год в налоговую любым удобным способом: лично, почтой или в электронном виде.

Пользователи интернет-бухгалтерии «Моё дело» могут обмениваться документами с налоговой и запрашивать акты сверки в личном кабинете. Электронную подпись для клиентов мы выпускаем бесплатно.

Налоговая инспекция примет решение в течение 10 дней и в течение 5 рабочих дней после этого сообщат вам. Деньги на счёт должны прийти в течение месяца. Если у вас есть долги по страховым взносам, то сначала налоговики погасят его за счёт переплаты.

Внимание! Если вы уменьшите взносы прошлых периодов и вернёте переплату, у вас уменьшатся расходы того периода, в которым вы учитывали эти взносы. Из-за этого увеличится налог за этот период. Поэтому нужно будет сдать уточнённую декларацию.

Например, в 2019 году ИП рассчитал и заплатил 1% дополнительных взносов за 2018 год со всех доходов. Эту сумму он включил в расходы 2019 года и они уменьшили налогооблагаемую базу за этот год. Если предприниматель пересчитает взносы по-новому и вернёт переплату, уменьшатся и расходы 2019 года. Он должен пересчитать налог, доплатить разницу и сдать уточнённую декларацию за 2019 год.

Если вы будете возвращать переплату по взносам за 2019 год, которые заплатили в 2020 году, то просто пересчитайте авансы за этот год с учётом новой суммы взносов.

УСН - это льготный налоговый режим, который подходит для определенных видов деятельности. В применении УСН установлены требования: максимальный годовой доход, количество сотрудников, вид и место ведения бизнеса и др.

Упрощенную систему налогообложения (УСН) применяют предприниматели в сфере торговли, производства и оказания услуг. Для применения УСН нужно подать уведомление в налоговую инспекцию по месту ведения деятельности.

В этой статье мы рассмотрим порядок подачи, сроки и образец заполнения уведомления по утвержденной законом форме 26.2-1.

Сроки подачи уведомления о переходе на УСН

Подать бланк уведомления в ИФНС можно в бумажном или электронном виде.

В бумажном виде уведомление подается лично в налоговую инспекцию по месту ведения деятельности. Электронный вариант отправляется через Интернет, на сайте ФНС представлено подробное описание как это можно сделать.

Формат электронных заявлений утвержден приказом ФНС от 16.11.2012 № ММВ-7-6/878.

В какой срок нужно подать уведомление и когда можно работать на УСН зависит от того, работающий или вновь зарегистрированный ИП подает заявление на УСН.

Если ИП уже работает и хочет поменять налоговый режим, то сроки перехода будут зависеть от применяемой им системы налогообложения.

В соответствии со ст. 346.13 HК РФ переход на упрощенную систему налогообложения может осуществляться:

- Одновременно с регистрацией ИП. Уведомление подается вместе с пакетом документов на регистрацию. Если предприниматель не подал уведомление во время регистрации, то это можно сделать в течение 30 дней после постановки на налоговый учет (п. 2 ст. 346.13 НК РФ).

- С начала следующего года при переходе с другого режима налогообложения, при условии подачи заявления не позднее 31 декабря (п. 1 ст. 346.13 НК РФ). За исключением налогоплательщиков ЕНВД.

- С начала месяца при переходе с ЕНВД, при условии, что предприниматель прекратил деятельность по ЕНВД (п. 2 ст. 346.13 НК). Предприниматель должен уведомить налоговый орган о переходе на УСН не позднее 30 календарных дней со дня прекращения обязанности об уплате ЕНВД.

Бесплатно заполнить заявление по форме ФНС и отправить его в онлайне в налоговую вы можете через сервис нашего партнера. Чтобы избежать перегрузки сервиса, доступ к нему мы открываем на основании заявки. Оставьте заявку, в ближайшее время вам позвонит наш сотрудник и откроет вам доступ.

Если вам нужна помощь в выборе новой СНО и вы хотите заказать услугу по полному переводу с ЕНВД на другое СНО, просто сообщите об этом нашему специалисту.

Однако, налогоплательщикам ЕНВД нужно принять во внимание изменения в законодательстве (п.57 ст.2 Федерального закона №325-ФЗ от 29.09.2019 «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации»). С 1 января 2021 года отменяется применение спецрежима ЕНВД.

Для смены системы налогообложения необходимо сняться с учета в качестве налогоплательщика ЕНВД. Для этого заполняется заявление (специальный бланк), дата его подачи - в течение 5 календарных дней со дня прекращения предпринимательской деятельности, но не позднее 15.01.2020. При заполнении формы нужно указать причину закрытия ЕНВД - « 2 – переход на иной режим налогообложения». Дата снятия с учета будет соответствовать дате перехода на УСН.

Рассмотрим на примерах

Если ИП зарегистрировался 15 сентября 2020 года, то заявление о переходе на УСН можно подать либо 15 сентября, либо в течение 30 дней со дня постановки на учет. В любом случае в качестве налогоплательщика его поставят на учет с даты постановки в качестве ИП. Допустим, предприниматель подал уведомление о переходе на УСН 10 октября 2020 года, но постановка на УСН будет с 15 сентября 2020 года.

Если уведомление о переходе на УСН не поступило в течение 30-ти дней в налоговую службу, то по умолчанию предприниматель становится плательщиком основной системы налогообложения (ОСНО). В этом случае перейти на УСН, можно только с 1 января 2021 года, предварительно подав уведомление о переходе на УСН до 31 декабря 2020 года.

Предприниматели на ЕНВД могут перейти на УСН в любое время в течение года. Про порядок перехода с ЕНВД в связи с отменой этого налогового режима на другую СНО мы подробно написали здесь.

В иных случаях предпринимателям нужно проработать до конца 2020 года на текущем налоговом режиме. При этом сняться с учета в качестве налогоплательщика и подать уведомление на УСН нужно до 31 декабря 2020 года. Соответственно с 1 января 2021 года вступит в силу право применения УСН.

Сроки подачи уведомления при смене объекта налогообложения УСН

Если ИП уже применяет УСН, но решил сменить объект налогообложения - например, перейти с объекта “Доходы” на “Доходы минус расходы”. В этом случае в инспекцию также подается уведомление. Поскольку объекты налогообложения разрешено менять только раз в год, то уведомление подается до 31 декабря 2020 года и с 1 января 2021 года начинает действовать новый объект налогообложения. Подробно о том, какую налоговую ставку выбрать - 6% или 15% мы рассмотрели в статье: “УСН для ИП”.

Бланк формы 26.2 - 1

Бланк состоит из одной страницы, подается в территориальный налоговый орган, поэтому на бланке указывается “код налоговой”.

Графы “ИНН” и “КПП” заполняются уже действующими ИП, которые переходят на УСН или меняют объект налогообложения. Если предприниматель только регистрирует ИП, то в этих графах нужно поставить прочерк. Все нюансы регистрации ИП подробно рассмотрены в статье “Как зарегистрировать ИП”.

В графе “Признак налогоплательщика” указывают:

если уведомление подается с документами на регистрацию ИП;

при постановке на учет ИП или переходе с ЕНВД (после снятия) в течение 30 дней;

при переходе с других систем налогообложения, за исключением налогоплательщиков ЕНВД.

В графе “Наименование организации” указывают полное ФИО предпринимателя.

В графе “Код даты” указывают:

если переход на УСН с начала следующего года;

если переход на УСН с даты постановки на учет ИП;

если переход на УСН с начала месяца в году при снятии с учета ЕНВД.

В графе “код объекта налогообложения” указывают:

для «Доходы минус расходы».

Прежде чем выбрать объект налогообложения (6% или 15%), рекомендуем ознакомиться со статьей “УСН для ИП”. Поскольку в случае, если предприниматель решит поменять объект налогообложения, это можно будет сделать только в начале следующего года.

Ниже вписывается год подачи уведомления. Поля с указанием суммы доходов за предыдущие 9 месяцев заполняются только действующими ИП.

В левом нижнем поле выбирается «признак» заявителя:

если уведомление подается лично предпринимателем;

если уведомление подается представителем по доверенности.

При подачи уведомления представителем, необходимо указать его ФИО название и реквизиты доверенности. При этом не нужно дублировать ФИО предпринимателя в левом нижнем поле.

Последнее, что вносится: номер телефона заявителя и дата подачи. В остальных графах ставятся прочерки.

Как предпринимателю упростить процесс подачи уведомления и другие организационные моменты?

Предприниматель в начале своей деятельности решает большое количество вопросов и организационных задач:

выбор системы налогообложения,

выбор банка и оптимального тарифа РКО и эквайринга,

ведение налогового и бухгалтерского учета,

выбор и покупка подходящей онлайн-кассы,

настройка и организация учета товаров и услуг и др.

Мы предлагаем вам оперативно и качественно решить эти вопросы по принципу единого окна. Как мы можем помочь предпринимателю?

- Бесплатная регистрация ИП в налоговой.

- Помощь в выборе банка для расчетно-кассового обслуживания (РКО). Мы являемся партнерами надежных банков, которые предлагают выгодные условия для наших клиентов: бесплатные тарифы РКО, кэшбэк до 5%, бонусы на развитие в размере от 300 тыс.рублей. Предпринимателю подбирается банк с оптимальными условиями и тарифом. Открытие счета занимает не более 20 минут, без необходимости посещения банка.

- Эквайринг: ставка эквайринга от 1%, счет эквайринга бесплатно.

- Помощь в выборе онлайн-кассы в зависимости от потребностей бизнеса, его месторасположения, потока клиентов. Мы подбираем оптимальный вариант для каждого предпринимателя индивидуально: мобильную или стационарную кассу, с эквайрингом или без; объясняем как использовать программное обеспечение для оптимизации торговых процессов, во сколько обойдется обновление программы и техническая поддержка.

- Рекомендации в ведении бухгалтерской и налоговой отчетности, учитывая особенности ведения предпринимательской деятельности. Кроме того, владельцы МТС Касс на свой выбор могут использовать автоматизированные сервисы для ведения бухгалтерии, с которыми интегрирована касса: Контур.Эльба, Мое дело, 1С:Бухгалтерия. Интеграция позволяет все данные с кассы напрямую отправлять в бухгалтерский сервис. Поэтому предпринимателю не нужно отдельно вести учет товаров и услуг для бухгалтерии. Сервисы позволяют рассчитывать зарплату, отпускные, больничные, налоги и взносы, формировать к сдаче отчеты, счета и договоры.

- Подбор команды экспертов от наших надежных партнеров: бухгалтер, юрист, налоговик, кадровик. Специалисты помогут разобраться во всех юридических тонкостях ведения дел, подскажут как легально снизить налоговую нагрузку.

- Автоматизация торговых процессов. МТС Кассы - это кассы нового поколения, которые полностью соответствуют всем требованиям 54-ФЗ. Мы предлагаем помощь в настройке кассы, ее регистрации в налоговой инспекции. В МТС Кассе встроен современный сервис учета остатков и аналитики продаж. Возможности функционала зависят от выбранного тарифного плана. В том числе, есть и бесплатный тариф. Кассу можно как купить, так и взять напрокат или про программе trade-in.

- Продажа алкоголя, табака и товаров, подлежащих маркировке: приемка, продажи, учет, ведение документов.

- Помощь в организации (переводе) бизнеса в онлайн: создание сайта (буквально за 1 день), организация доставки (услуга наших партнеров).

- Программные сервисы для управления бизнесом даже со смартфона.

- Техническая служба поддержки 24/7.

- Партнерская сеть - возможность на месте в регионах России получить сервисную поддержку - у нас более 600 партнеров.

- Интеграция кассы с ERP компании.

Оставьте заявку на сайте и наши специалисты свяжутся с вами. Вы сможете задать все волнующие вопросы и мы постараемся вам помочь: поможем зарегистрировать бизнес, выбрать МТС Кассу, подберем тариф и банк, команду экспертов (бухгалтер, юрист, кадровик).

Если вы только регистрируете свой бизнес и хотите перейти на УСН, то можете воспользоваться бесплатным сервисом по автоматическому формированию уведомления на УСН для ИП и для ООО на нашем сайте. Там же вы сможете подготовить полный комплект документов на регистрацию ИП либо ООО.

Бланк уведомления в 2020 году

Бланк уведомления 2020 года по форме 26.2-1 о переходе на упрощенную систему налогообложения (УСН), вы можете скачать по этой ссылке.

Обратите внимание, что применение формы 26.2-1 носит рекомендательный характер и к его заполнению строгих требований законодатель не предъявляет. Кроме этого, на сайте ФНС указано, что уведомление может быть подано в произвольной форме или по форме, рекомендованной ФНС России (26.2-1).

Подача заявления

Обратите внимание! Чтобы перейти на УСН в 2020 году с другого налогового режима, нужно было подать в ИФНС уведомление по форме 26.2-1 до 31 декабря 2019 года. Если вы этого не сделали, то перейти на УСН сможете только со следующего года.

Заявление о переходе на УСН подается в налоговую инспекцию в 2-х экземплярах (для Москвы – в 3-х экземплярах), один из которых, уже с пометкой о приеме, должны вернуть обратно. Его необходимо обязательно сохранить. Подробнее о том, как подтвердить право предпринимателя или компании применять УСН, читайте здесь.

Сроки подачи уведомления

Для регистрируемых ИП или ООО уведомление может быть подано:

- сразу вместе с остальными документами при их подаче;

- в течение 30 дней с момента регистрации ИП или ООО.

Для уже существующих ИП или ООО уведомление может быть подано:

- при добровольном переходе с другой системы налогообложения (или открытии нового вида деятельности, в отношении которого планируется применение УСН) – с 1 октября по 31 декабря (тогда применять УСН можно с 1 января).

Образец заполнения в 2020 году

Обратите внимание, что в пункте – «Признак налогоплательщика», цифра «1» будет только в том случае, если вы собираетесь подать заявление одновременно с документами на регистрацию; цифра «2» – если подадите документ в тридцатидневный срок с даты постановки на учет, либо при переходе с системы ЕНВД; цифра «3» – при переходе с других систем налогообложения, кроме ЕНВД.

Образец для ИП и ООО, подающих заявление вместе с документами на регистрацию

Образец для ИП и ООО, подающих заявление в течение 30 дней после регистрации или при переходе с ЕНВД

Образец для ИП и ООО, переходящих с других систем налогообложения (кроме ЕНВД)

Частые вопросы по заполнению уведомления по форме 26.2-1

Какой код вида налогоплательщика указывать при открытии новых видов деятельности?

В случае если ИП применяет только ЕНВД или Патент, а по новым видам деятельности решает перейти на УСН, то в заявлении необходимо указать код «3» (Переход на УСН с иных видов деятельности). Данный код указывается также, если ИП или организация совмещает ОСНО и ЕНВД (ПСН) и по видам деятельности, по которым ранее применялось ОСНО, решает перейти на упрощенку.

Необходимо ли заверять заявление у нотариуса?

Нотариальное удостоверение подписи на заявлении о применении УСН, в том числе при направлении по почте, не требуется.

Как перейти на Упрощенку?

Перейти на УСН можно только один раз в год в декабре. Чтобы с 01 января 2021 года начать применять упрощенку нужно подать заявление по форме 26-2-1 с 01.12.2020 по 31.12.220 г в налоговую инспекцию, в которой вы стоите на учете. Такое заявление подается всего один раз за весь срок существования ИП, при этом упрощенка не мешает вам применять патентную систему налогообложения или енвд. А вот если вы захотите применять общий режим налогообложения тогда вам придется подать заявление о прекращение деятельности по УСН.

2. Налоговая ставка 6% – как посчитать?

Берем выручку по кассе и банку. Для этого суммируем все оплаты от покупателей , в том числе и авансовые платежи (предоплаты). Берем Z-отчеты – это ежедневные отчеты, которые вы снимаете со своей онлайн-кассы. Если вы применяете сейчас БСО – квитанции, то считаем выручку по ним.Например, выручка пришла на расчетный счет и составила 500 000 рублей.Выручка по кассе составила 700 000 рублей.Итого выручка за 1 квартал 500 000 + 700 000 = 1 200 000 рублей.1 200 000 * 6% = 72000 рублей

2.1 Расчетный период – квартал.

1 квартал – январь плюс февраль плюс март,

2 квартал – апрель плюс май плюс июнь,

3 квартал – июль плюс август плюс сентябрь,

4 квартал – октябрь плюс ноябрь плюс декабрь

2.2 Платежи по налогу и платим

до 25 апреля за 1 квартал,

25 июля за 2 квартал,

25 октября за 3 квартал,

30 апреля за 4 квартал.

2.3 Оплата фиксированных взносов ИП

Обязательно фиксированные взносы – основные налоги ИП за себя на свою будущую пенсию и за медицинское обслуживание оплачиваем до конца каждого квартала:

За 1 квартал оплачиваем одну четвертую от годовой суммы фиксированных взносов до 31 марта,

За 2 квартал – до 30 июня,

За 3 квартал – до 30 сентября, За 4 квартал – до 31 декабря (числа до 28-29, чтобы платеж обязательно ушел в налоговую в текущем году)

В ПФР за 2020 год – 32448 рублей, В ФОМС за 2020 год – 8426 рублей,

Одна четвертая от суммы налогов (32448 + 8426) /4=10218,50 – сумма к оплате за квартал._________________________________________________________В ПФР

за 2021 год – 36455 рублей,В ФОМС за 2021 год – 8763 рубля.

Одна четвертая от этой суммы (36455 + 8763) / 4 = 11304,50 рублей

Помните, если вы открыли ИП не сначала года, то суммы налога рассчитываются по-другому, а также это касается ИП, относящихся к пострадавшим отраслям.

2.4 Расчет авансового платежа для оплаты по сроку в пункте

2.2 Для 2020 года

Рассчитанный налог за 1 квартал уменьшаем на сумму оплаченных фиксированных взносов.72000 – 10218,50 = 61781,50 рубль для 2020 годаили72000 – 11304,50 = 60695,5 рублей для 2021 года.

2.5 Если фиксированные взносы не платили, а выручка была . Тогда вам придется заплатить больше налогов72000 + 10218,50 = 82218,50 рублей за 2020 год72000 + 11304,50 = 83304,50 рублей за 2021 год

3. Ведение книги учета доходов и расходов.

В Книге учитывается выручка по кассе и банку, а также вносятся суммы оплаченных фиксированных взносов ИП. Книгу удобно заполнять по итогам каждого квартала, но можно и сразу по итогам года. Книга учета доходов и расходов никуда не сдается, она хранится вместе с подтверждающими документами:Z-отчетами, ПКО или бланками строгой отчетности,

Выписками банка и платежными поручениями.

На каждую операцию прихода и расхода денег вы должны иметь и хранить подтверждающие документы. Счета, акты, накладные, договоры. Это нужно для того, чтобы по требованию налоговиков всегда можно было предъявить документы по сделкам с вашими покупателями, заказчиками – юридическими лицами и ИП. За каждый не предъявленный документ налоговая выписывает штраф. А также будут наказаны ваши контрагенты, так как налоговый орган снимет у них расходы, которые они понесли, закупив у вас работы, услуги или товары.

4. Декларация по УСН 6%

Декларация подается в ту налоговую инспекцию, в которой вы состоите на учете по месту жительства 1 раз в годСрок подачи до 30 апреля 2021 года за 2020 год5 . Итоги Таким образом, чтобы применять УСН

6% нужно вовремя перейти на упрощенку, нужно дисциплинированно платить фиксированные взносы ИП, чтобы не переплачивать налоги.

6. 1% от выручки с суммы превышения 300 000 рублей.Если вы заработали например за 11 месяцев текущего года 1 100 000 рублей, то 1% мы считаем как 1 100 000 – 300 000 = 800 000 * 1% = 8000 рублей

Если эту сумму оплатить до 31 декабря, то ее можно будет вычесть из суммы налога по усн по итогам года.

Если вы хотите оплатить эту сумму по срокам, то есть за 2020 год – до 01.07.2021 года, тогда эта сумма уже будет уменьшать налог по усн по итогам 2021 года.

7. Перейти на УСН удобнее всего в электронном виде,

а также подавать Декларацию по УСН, сверяться с налоговой инспекцией по уплаченным налогам, подавать письма и другие уведомления в ИФНС.

Обзоры КонсультантПлюс

Уведомление о переходе на упрощенную систему налогообложения с 2020 года — это документ, который нужно заполнить и подать в Налоговую инспекцию, если вы предприниматель или руководитель небольшой фирмы и хотите перейти на упрощенку. Для начала проверьте, соответствует ли ваше предприятие условиям, которые выдвигает законодательство налогоплательщикам на УСН. Если все в порядке — переходите к заполнению формы в соответствии с нашими рекомендациями.

Для перехода на УСН юрлицо или индивидуальный предприниматель подают в инспекцию ФНС по месту регистрации уведомление по рекомендованной приказом ФНС России от 02.11.2012 № ММВ-7-3/829@ форме №26.2-1. В приказе содержится и инструкция, как заполнить уведомление о переходе на УСН. Успеть подать его необходимо до 31.12.2019.

Однако для этого еще необходимо соответствовать целому ряду критериев.

Переходите на этот спецрежим, если вы — ИП и:

- число человек, работающих в фирме, меньше 100;

- вы не применяете ЕСХН.

Используйте УСН с 2020 года, если вы — руководитель организации и:

- число работников у вас меньше 100;

- доход за 9 месяцев 2019 не превысит 112 млн рублей при работе на УСН (п. 2 ст. 346.12 НК РФ );

- остаточная стоимость основных средств менее 150 млн рублей;

- доля других фирм в уставном капитале меньше 25%;

- у фирмы нет филиалов;

- ваша деятельность не относится к финансовому сектору (банки, страховщики);

- заработок за прошлый год составил менее 150 млн рублей (п. 4 ст. 346.13 НК РФ ).

Как получить уведомление

Уведомительный характер — отличительная черта перехода на УСН. Но это не значит, что нужно получать уведомление о переходе на упрощенную систему налогообложения (форма 26.2-1) в налоговой службе. Как раз наоборот: вы сообщаете ФНС о своем намерении использовать упрощенку в следующем календарном году. Ранее действовала форма уведомления о возможности применения упрощенной системы налогообложения — этот бланк служил ответом на заявление налогоплательщика. Но он утратил силу еще в 2002 году по приказу ФНС России № ММВ-7-3/182@. Теперь ждать от налоговой разрешения на использование упрощенки не нужно. Направляйте уведомление самостоятельно.

Подтверждать право применять этот режим тоже нет нужды. Если вы не подходите по условиям, это выяснится после первой отчетности, и уж тогда придется отвечать за обман материально. У налоговой службы нет оснований запрещать или разрешать переходить на упрощенную систему, ее использование — решение налогоплательщика. Кроме того, уведомление о переходе на УСН формы 26.2-1 имеет характер рекомендации. Сообщить в ФНС о намерении использовать спецрежим разрешено и в произвольной форме, но удобнее воспользоваться готовой.

Срок подачи уведомления

Перейти на упрощенку разрешается с начала нового календарного года — налогового периода. Если вы планируете использовать эту систему с 2020 г., успейте найти и заполнить бланк уведомления о переходе на упрощенную систему налогообложения с 2020 года и направить в территориальный орган ФНС до 31.12.2019. При опоздании придется отложить переход на УСН на год. Статья 346.12 НК РФ запрещает применять режим фирмам и предпринимателям, которые нарушили срок подачи документа.

Пошаговая инструкция заполнения

Рекомендуемая форма введена приказом ФНС России от 02.11.2012 № ММВ-7-3/829@ «Об утверждении форм документов для применения упрощенной системы налогообложения». По такой же форме подают уведомление вновь созданные фирмы и ИП, только прилагают к нему документы для регистрации. Вновь созданные предприятия вправе сообщить в ФНС о применении УСН в срок 30 дней с тех пор, как встанут на учет.

Руководство по заполнению формы 26.2-1

Разберем построчно, как заполнять форму. Укажем на различия, которые важно учесть при внесении данных об организациях и индивидуальных предпринимателях.

Шаг 1. ИНН и КПП

Впишите в строку ИНН — номер присваивается при регистрации фирмы или ИП. Предприниматели не вписывают КПП — код причины постановки на учет, так как попросту не получают его при регистрации. В этом случае в клетках ставятся прочерки.

Если уведомление подает организация, КПП обязательно вписывают в заявление на переход на УСН 2020 (образец заполнения для ООО показывает, как заполняется окно формы «КПП»).

Шаг 2. Код налогового органа

За каждой ИФНС закреплен код, который указывают при подаче заявлений, отчетов, деклараций и прочих бумаг. Фирмы и ИП передают бланки в инспекцию по месту регистрации. Если вы не знаете код, то посмотрите его на сайте ФНС. На примере — код Межрайонной инспекции Федеральной налоговой службы № 16 по Санкт-Петербургу.

Шаг 3. Код признака налогоплательщика

Внизу листа приведен перечень цифр, обозначающих признак налогоплательщика:

- 1 ставится при подаче уведомления вновь созданным лицом вместе с документами на регистрацию;

- 2 — если лицо регистрируется вновь после ликвидации или закрытия;

- 3 — если существующее юрлицо или ИП переходят на УСН с иного режима.

Шаг 4. Название фирмы или Ф.И.О. ИП

У ИП в качестве основного идентификатора выступают фамилия, имя и отчество. Впишите их в заявление о переходе на УСН с 2020 года; образец заполнения для ИП показывает, что пустые клетки формы заполняются прочерками.

Если вы руководитель фирмы, то впишите полное наименование организации. Остальные ячейки заполните прочерками.

Шаг 5. Цифра в строке «переходит на упрощенный режим» и дата перехода

Укажите одно из трех значений. Снизу расшифровывается каждая из цифр:

- 1 — для тех, кто переходит на УСН с других режимов налогообложения с начала календарного года. Не забудьте вписать год перехода;

- 2 — для тех, кто впервые регистрируется как ИП или юрлицо;

- 3 — для тех, кто перестал применять ЕНВД и переходит на УСН не с начала года. Распространяется не на всех плательщиков ЕНВД. Чтобы перейти с ЕНВД на упрощенку в середине года, нужны основания. Например, прекратить деятельность, которая облагалась ЕНВД, и начать вести иной бизнес.

Шаг 6. Объект налогообложения и год подачи уведомления

Поставьте значение, соответствующее выбранному объекту налогообложения:

- УСН «Доходы» облагается по ставке 6% — вычитать расходы из налоговой базы нельзя. Регионы с 2016 года вправе понижать процентную ставку. Если выбрали этот вид объекта, ставьте 1;

- УСН «Доходы минус расходы» имеет ставку 15%, которую регионы вправе снижать до 5%. Из суммы дохода вычитаются понесенные расходы. Если выбор «Доходы минус расходы», ставьте 2.

Не забудьте указать год, в котором подаете уведомление.

Шаг 7. Доходы за 9 месяцев

Впишите величину доходов за 9 месяцев 2019 г., для организации она не может превышать 112 500 000 рублей для права применять упрощенную систему в будущем периоде. На ИП это ограничение не распространяется.

Шаг 8. Остаточная стоимость ОС

Остаточная стоимость ОС организации на 01.10.2019 не может превышать 150 000 000 рублей. Для ИП ограничения нет.

Шаг 9. Ф.И.О. руководителя фирмы или представителя

В заключительной части указывают Ф.И.О. руководителя фирмы или его представителя, который вправе подписывать бумаги по доверенности. Не забудьте указать цифрой, кто ставит подпись в форме:

- 1 — сам руководитель;

- 2 — доверенный представитель.

Предпринимателю фамилию в эту строку писать не нужно, поставьте прочерки.

Шаг 10. Номер телефона, дата, подпись

Укажите контактный номер, дату подачи уведомления. На бланке ставится подпись предпринимателя, руководителя фирмы или представителя налогоплательщика.

Оставшуюся часть бланка заполняет работник налогового органа. Форма 26 2 1 (образец заполнения для ИП 2020 и юрлиц) составляется в двух экземплярах. Один возвращают налогоплательщику с подписью и печатью ИФНС. Это подтверждение того, что вы сообщили в налоговый орган о своем намерении перейти на упрощенку со следующего года.

Читайте также: