Через сколько после выхода из декрета можно взять ипотеку

Опубликовано: 22.04.2026

По закону будущая мама имеет право отдыхать вплоть до достижения ребенком возраста 3 лет. Но не каждая женщина может позволить себе такую роскошь. Поэтому сотрудница вполне может написать заявление о досрочном выходе на работу. Выход из декрета раньше срока требует оформления новых документов и не только. Подробности – в статье.

Работодатель не может раньше срока вызвать сотрудницу из отпуска по уходу за ребенком, даже если без нее на работе не обойтись. Выйти досрочно на работу, прервав отпуск по уходу за ребенком, может сама сотрудница по своему желанию. Причем запретить ей сделать это работодатель не в праве.

Женщина может приступить к работе на двух условиях:

- работа полный день;

- работа неполный день или на дому.

В первом случае работница будет исполнять свои обязанности по стандартному графику. При выходе из отпуска она теряет право на выплаты от ФСС, если ребенку не исполнилось 1,5 года. Во втором случае, работница может выполнять свои трудовые функции, получая одновременно как заработную плату, так и пособие.

Что касается условий труда, то здесь есть ограничения. На весь период декретного отпуска работодатель не имеет права:

- Уволить сотрудницу.

- Понизить ее в должности.

- Перевести без согласия на новую должность или в другую местность.

- Привлекать к сверхурочной работе.

- Отправлять в командировки.

- Заставлять выйти на работу в праздничные и выходные дни.

Что считать неполным рабочим временем

Трудовой кодекс РФ не разъясняет, какова должна быть продолжительность рабочего времени, чтобы считать его неполным. Теоретически, рабочее время является неполным, если его продолжительность меньше нормальной. Например, 39-часовая рабочая неделя вместо 40-часовой или 4-дневная рабочая неделя вместо 5-дневной.

Но, практически, есть риск, что сотрудники ФСС России могут не зачесть расходы на выплату пособия, если работница трудится в неделю только на час меньше нормы. По их мнению, работодатель обязан уменьшить продолжительность ежедневной работы минимум на 2 часа. Например, установить работнице 6-часовой рабочий день при 5-дневной рабочей неделе. Только тогда рабочее время будет неполным (письмо ФСС России от 22.03.2010 № 02-03-13/08-2498).

Есть судебные решения, где ФСС отказывало работодателю в возмещении выплаченного пособия из-за того, что сотрудница работала на 10 минут меньше 8-часового рабочего дня. Отделение ФСС России посчитало, что такой рабочий день не является неполным (п. 8 Положения № 111/8-51). Суды занимали позицию налогоплательщика и обязывали ведомство возместить работодателю пособие (постановление Девятого арбитражного апелляционного суда от 13.07.2011 № А36-430/2011).

Алгоритм оформления досрочного выхода из декрета

Разберем пошагово, как бухгалтеру оформить досрочный выход декретницы на неполный рабочий день из отпуска по уходу за ребенком.

Шаг 1. Перед выходом на работу досрочно сотруднице стоит уведомить об этом работодателя. Получите заявление от сотрудницы в свободной форме. Закон не устанавливает обязательную форму такого обращения.

Шаг 2. Договоритесь с сотрудницей о графике работы. Даже, если предложенный сотрудницей режим не устраивает компанию, работодатель не в праве потребовать выходить на работу в другие часы. Настоять на ином графике компания может в исключительных случаях. Например, когда предложенный работницей вариант несвойственен компании или нарушает права иных работников. А вот если работница хочет трудиться на дому, то ей можно отказать при условии, что ее работу нельзя выполнять в домашних условиях. Например, посещать клиентов, развозить заказы, водить автомобиль. В таком случае, отказ работодателя предоставить такую работу на дому законен. В этой ситуации суды занимают сторону работодателей. Судьи считают, что работу на дому надо предоставлять только тогда, когда конкретную работу возможно выполнять в домашних условиях (апелляционные определения Московского городского суда от 22.09.2014 по делу № 33-23961 и от 04.08.2015 по делу № 33-27277).

Шаг 3. Заключите с работницей соглашение о новом режиме работы. В нем укажите— период работы в условиях неполного времени, режим работы: рабочие дни, время начала и окончания рабочего дня и перерыва на обед, перерывов для кормления ребенка и условия оплаты труда работника. Оплата пропорциональна отработанному времени (ч. 2 ст. 93 ТК РФ).

Шаг 4. Издайте приказ о новом режиме работы сотрудницы. В приказе должны быть указаны те же моменты, что и в соглашении. Ознакомьте сотрудницу с приказом и попросите расписаться на документе. В приказе лучше указать, что работница трудится на условиях неполного рабочего времени в период отпуска по уходу за ребенком.

Шаг 5. После того как сотрудница приступит к работе, отмечайте в табеле продолжительность ее работы и то, что она находится в отпуске по уходу за ребенком. Для этого применяйте двойное обозначение «Я/ОЖ» или добавьте в форму строки, в которых будете отдельно отмечать явку и отпуск. Закон не запрещает вносить в табель изменения.

Шаг 6. Если на месте декретницы трудится другой временный сотрудник, то издайте отдельный приказ о прекращении с ним трудовых отношений. Основание — заявление, поданное сотрудником, выходящим из отпуска, и окончанием срока трудового договора временного сотрудника (п. 2 ч. 1 ст. 77 ТК РФ). Причем неважно, выходит ли сотрудница из декретного отпуска в связи с его окончанием или собирается трудиться в режиме неполного рабочего времени или на дому.

Даже если на момент выхода основной сотрудницы временный работник находится в отпуске или на больничном, с ним можно расстаться. Так как это увольнение в связи с истечением срока трудового договора, а не инициатива работодателя. По данному основанию можно уволить даже беременную сотрудницу, если в компании нет подходящих вакансий или работница откажется переводиться (ч. 3 ст. 261 ТК РФ). Если же компания хочет оставить временного сотрудника, то можно ввести новую штатную единицу и оформить письменное соглашение, изменив характер работы с временного на постоянный.

В то же время основная сотрудница вправе уволиться, не выходя из декретного отпуска. В этом случае с временным сотрудником нельзя расстаться. Так как выхода основной сотрудницы не произойдет, поэтому нет основания. А срочный трудовой договор с временным работником становится бессрочным (п. 1 ч. 1 ст. 77 ТК РФ).

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Положен ли ежегодный отпуск работнице, которая трудится в период отпуска по уходу за ребенком?

Работница, которая трудится в период отпуска по уходу за ребенком, может попросить ежегодный оплачиваемый отпуск. Если работодатель не против, то он может удовлетворить ее просьбу. По законодательству использование одновременно более одного отпуска не предусмотрено (абз. 2 п. 20 постановления Пленума ВС РФ от 28.01.2014 № 1).

Отдых работницы во время работы в период детского отпуска можно оформить двумя способами.

Способ первый — работница прерывает детский отпуск и уходит в ежегодный оплачиваемый. После окончания ежегодного отпуска она вновь сможет воспользоваться детским (письмо Роструда от 15.10.2012 № ПГ/8139-6-1).

Алгоритм действий следующий:

1. возьмите у сотрудницы заявление о прерывании отпуска по уходу за ребенком и прекращении выплаты пособия. В нем же она может попросить оформить ежегодный отпуск.

2. издайте два приказа: один — о выходе из декрета, второй — об уходе в оплачиваемый отпуск.

3. внесите в личную карточку работницы информацию об отпусках.

4. заключите с подчиненной соглашение о расторжении соглашения о работе в условиях неполного рабочего времени в период детского отпуска.

Предупредите работницу, что пособие по уходу за ребенком в период ежегодного отпуска выплачивать ей не будут (письмо ФСС России от 14.07.2014 № 17-03-14/06–7836).

Способ второй — работница прекращает трудиться в режиме неполного времени в период детского отпуска.

Алгоритм действий по второму способу таков:

1. получите от работницы заявление о прекращении работы в режиме неполного времени.

2. издайте соответствующий приказ.

3. заключите с подчиненной соглашение о расторжении соглашения о работе в условиях неполного рабочего времени в период детского отпуска. Так работница сохранит пособие, а ежегодный отпуск она сможет использовать после окончания детского.

Если сотрудница заболела в период отпуска по уходу за ребенком.

Пособие по временной нетрудоспособности выплачивают только тем работницам, которые в период отпуска по уходу за ребенком трудятся на условиях неполного рабочего времени. Так как ей нужно освобождение от работы, врач выдаст больничный. Как следствие, она получит пособие по временной нетрудоспособности (п. 23 Порядка, утв. приказом Минздравсоцразвития России от 29.06.2011 № 624н; далее — Порядок № 624 н ). При этом пособие по уходу за ребенком за ней сохранится. То есть работница получит сразу два пособия.

Если сотрудница находится в отпуске по уходу за ребенком и не работает, то ей не нужно освобождение от работы и возмещение заработка (п. 22 Порядка № 624н). Следовательно, пособие по временной нетрудоспособности ей не положено.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Вопрос, как взять ипотеку в декретном отпуске, актуален для многих родителей, ведь именно в это время они получают материнский капитал и мечтают с его помощью улучшить жилищные условия. Проблема в том, что ипотечные кредиты выдаются на большие суммы и часто банки просят подтвердить доходы. Но как это сделать, если клиент получает только декретные выплаты? Можно ли взять ипотеку в декретном отпуске и в какой банк обратиться, разберем в нашей статье.

В чем сложность получения ипотеки в декрете

Дают ли ипотеку в декретном отпуске? Конечно, прямого запрета на оформление ипотеки девушкам в декрете нет. Основанием отказа становится лишь отношение кредитора к этой категории заемщиков. Есть своего рода черный список клиентов, которым очень редко одобряется ипотека, сюда относятся бывшие должники, безработные, пенсионеры, молодые люди до 25 лет и женщины в декретном отпуске.

Вероятность того, что заемщица выйдет на просрочку, крайне велика, и банку вовсе не хочется так рисковать. Поэтому при возможности постарайтесь взять ссуду еще до выхода в отпуск по уходу за ребенком. Попросите начальство не говорить о вашем скором уходе, когда будут звонить из банка, потому что сомневаетесь, возможна ли ипотека в декретном отпуске. В анкете и в личной беседе с кредитным менеджером не сообщайте о своих планах уйти в декрет.

Способы получить ипотеку в декрете

Итак, мы выяснили, что небольшая вероятность получить жилищный кредит у декретницы все-таки есть. Как взять ипотеку находясь в декретном отпуске:

Оформить приобретаемую недвижимость вы можете в свою собственность или поделить между созаемщиками. Кредиторы позволяют использовать тот и другой вариант. Супруг автоматически становится совладельцем жилья, потому как приобретается оно в браке.

Если все перечисленные способы не помогли, попробуйте оформить ипотеку на супруга. От него банк потребует соответствие всем тем же условиям: достаточная платежеспособность, хорошая кредитная история и «белая» зарплата. Вы будете его созаемщиком в обязательном порядке, поэтому лучше собрать все возможные подтверждения дополнительного дохода.

Где взять ипотеку в декрете

Первым делом рассмотрите варианты ипотеки без обязательного подтверждения дохода. Таких банков немного, но они могут принять положительное решение по вашей заявке и без справок о доходе. Как правило, ипотека с минимумом документов выдается под повышенную процентную ставку, поэтому предварительно рассчитайте будущий платеж в кредитном калькуляторе.

При выборе банка учитывайте и обязательные взносы, к примеру, страхование залога и зависимость процентной ставки от различных факторов. Они способны серьезно повлиять на окончательную стоимость кредита, поэтому лучше сначала получить подробную консультацию по условиям займа у ипотечного менеджера. Жилищные кредиты выдаются на длительный срок, пренебрегать выяснением условий выплаты не стоит, даже если вам нигде больше не одобряют ипотеку.

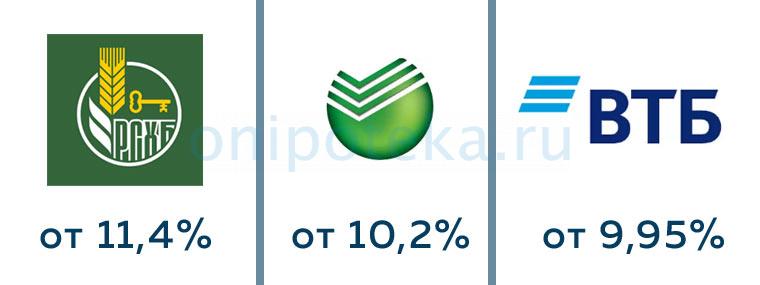

Какие крупные банки предусмотрели ипотечный заем по двум документам в 2019 году:

- Сбербанк выдает ипотеку от 300 тысяч до 15 млн. рублей по паспорту и второму документу, удостоверяющему личность. Процентная ставка от 10,2%, срок выплаты до 30 лет. Можно привлечь созаемщика для увеличения суммы займа. Однако первоначальный взнос на приобретаемое жилье начинается от 50%.

- Россельхозбанк. Процентная ставка от 11,4% годовых, срок кредитования до 25 лет. Получить здесь можно до 8 млн. рублей. Подтверждать доход не обязательно, о чем и говорится в условиях программы. Но первый взнос должен быть не меньше 40% от стоимости приобретаемого жилья.

- ВТБ тоже не остался в стороне. Здесь можно оформить ипотеку без учета дохода от 600 тысяч до 30 млн. рублей. Процентная ставка от 9,95%, первоначальный взнос от 30% стоимости жилья. Внести первую часть оплаты квартиры маткапиталом по данной программе нельзя.

Обращайте внимание не только на постоянные ипотечные программы банков, но и временные акции. К примеру, в периоды спада многие финансовые организации снижают требования к заемщикам и выдают ипотеку по двум документам. Крупные банки, как правило, очень внимательно проверяют кредитные заявки, но процентные ставки здесь невелики.

Небольшие кредитные учреждения достаточно лояльно относятся к заемщикам и даже выдают ипотеку клиентам с плохой кредитной историей, но процент в них может быть выше на 5-10%. В пересчете на длительный срок получается приличная сумма переплаты.

Можно ли использовать материнский капитал

Дадут ли ипотеку матери в декретном отпуске при наличии у нее маткапитала? Зависит от тех же условий, что и при обычном кредитовании. Никаких послаблений и льгот женщина в декрете не получит. Ее анкету будут рассматривать на общих основаниях, и, может быть, даже более строго, ведь вскоре она перестанет получать декретные выплаты.

Другие варианты кредитования на покупку недвижимости

Если для покупки недвижимости вам нужно добавить небольшую сумму, можно получить простой потребительский кредит. Тогда вопрос, как взять ипотеку находясь в декретном отпуске, отпадает автоматически. Заем наличными по двум документам выдают многие банки:

- Тинькофф;

- Хоум Кредит;

- Почта Банк;

- Ренессанс Кредитование и др.

Еще один отличный вариант кредитования для женщины в декрете – оформить ссуду под залог имеющейся недвижимости. Если у вас есть в собственности квартира, земельный участок или другой объект, вы можете заложить его банку на период выплаты займа. Этот способ хорош тем, что позволяет получить крупную сумму на длительный срок без необходимости отчитываться о расходовании денег.

К тому же, процентная ставка кредита под залог не намного выше, и вам не придется беспокоиться, можно ли оформить ипотеку в декретном отпуске. К примеру, в Сбербанке такой кредит выдается под 13%. Заложить можно недвижимость родителей или супруга, но тогда они должны выступить поручителями или залогодателями. После полной выплаты вы снимете обременение с недвижимости и сможете ею распоряжаться без ограничений. Но при неуплате долга банк имеет право реализовать ее через суд в счет погашения задолженности.

Рождение детей может привести к возникновению потребности в улучшении жилищных условий. Обычно за ипотекой обращается супруг. Но у него может быть испорчена кредитная история, или пара находится в разводе, и женщина осталась с ребёнком одна. В результате возникает потребность в оформлении ипотеки в декрете. Банки неохотно предоставляют такую услугу. Для компании сотрудничество с женщинами, находящимися в отпуске по беременности и родам, связано с дополнительным риском. Но банки могут пойти навстречу новоявленной матери, если соблюдать ряд правил и доказать компании благонадежность.

Дают ли ипотеку в декрете?

В первую очередь стоит ознакомиться с нормами действующего законодательства. Правила выдачи жилищного кредита и особенности сотрудничества с финансовой организации регламентирует ФЗ №102 от 16 июля 1998 года «Об ипотеке». Здесь определены особенности оформления сделки, нюансы распоряжения имуществом, условия сотрудничества, закрытие обязательств и прочие нюансы. Однако в нормативно-правовом акте не зафиксирован запрет на предоставление жилищного кредита женщинам, находящимся в декретном отпуске. Фактически получается, что оформление ипотеки в декрете может быть осуществлено.

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам: +7 (499) 938-52-02 Москва; 8 (812) 467-30-22 Санкт-Петербург; +7 (800) 301-61-24 Бесплатный звонок для всей России.

Однако на практике банки неохотно сотрудничают с лицами, находящимися в отпуске по беременности и родам или уходу за ребенком. Это связано с тем, что финансовое положение молодых матерей в декрете остаётся нестабильным. Пока ребенку меньше 1,5 лет, женщине будут предоставлять пособие в размере 40% от заработной платы. Молодая мать может ухаживать за ребенком до достижения им 3 лет. Однако после 1,5 года величина пособия резко уменьшается. Поэтому большинство банков предпочитает дождаться, пока потенциальный заемщик ипотеки продолжит официальную трудовую деятельность.

Многое зависит от величины дохода, присутствия имущества в собственности и иных источников получения прибыли. Если женщина продемонстрирует, что сможет производить платежи по ипотеке в декрете в течение всего периода закрытия обязательств, банк способен пойти на уступки. Решение по каждой заявке выносят индивидуально.

Варианты оформления ипотеки в декретном отпуске

Грамотный подход к выполнению процедуры может существенно повысить шансы одобрения ипотеки в декрете. Для этого необходимо воспользоваться следующими методами:

- Привлечение созаемщиков и поручителей. В эту категорию входят лица, готовые взять на себя выполнение обязательств перед банком, если основной получатель денежных средств нарушает условия договора. Разница между поручителями и созаемщиками по ипотеке состоит в том, что вторые не только несут ответственность, но и в последующем могут претендовать на часть собственности. Если клиент откажется погашать ипотеку в декрете, банк в первую очередь выдвинет требования к заемщикам. Их доход учитывают при расчете максимально доступной суммы. Однако число созаемщиков ограничено. В рамках одного договора можно привлечь не больше 3 лиц, входящих в эту категорию. Чем больше созаемщиков и поручителей, тем меньше рисков в ипотеке в декрете для банка.

- Предоставление дополнительного залога. Передача имущества в обременение необходима для того, чтобы банк смог компенсировать свои расходы за счет реализации объекта, если гражданин откажется закрывать обязательства по договору самостоятельно. Обычно в качестве залога выступает приобретаемая квартира. Если клиент хочет повысить лояльность финансовой организации, он может оформить закладную на дополнительный объект. Однако в качестве обеспечения по ипотечному кредиту рассматривают только ликвидное имущество. Это могут быть квартиры, дома и комнаты, уже находящиеся в собственности. Компания может принять в качестве обеспечения по ипотеке в декрете транспортное средство, дачу.

- Подтверждение присутствия дополнительных источников дохода. На практике женщина, находящаяся в декрете, может получать денежные средства не только от работодателя, но и со сдачи квартиры в аренду, оказания каких-либо услуг или выполнения работ. Если деятельность стабильно приносит прибыль, стоит сообщить об этом банку. Однако финансовая организация примет во внимание только подтверждённые источники дохода.

- Оформление ОГРН. Если до декрета женщина работала учителем, она может продолжить частную практику на дому или заняться репетиторством. Чтобы банк учел этот источник дохода, предстоит получить разрешение на ведение подобной деятельности. Заполняя заявку на ипотеку в декрете, необходимо предоставить декларацию за отчетный налоговый период. Это повысит ваши шансы на вынесение положительного решения.

- Предоставление большого первоначального взноса. Банки хотят быть уверены, что у заёмщика есть денежные средства для расчёта по обязательствам. Поэтому компании просят предоставлять первоначальный взнос. Чем больший платёж лицо произведет самостоятельно, тем выше шансы на одобрение заявки на оформление ипотечного кредита в декретном отпуске. Если женщина хочет получить ипотеку в декрете, необходимо самостоятельно оплатить от 20% до 50% от стоимости квартиры.

- Дополнительные способы повышения вероятности одобрения заявки на ипотеку в декрете. Женщины могут воспользоваться действующими госпрограммами. Так, допустимо оформление семейной ипотеки под 6%. Услуга доступна лицам, в семье которых родился ребёнок в период с 2018 по 2022 год. Дополнительно могут присутствовать и региональные программы. Готовясь к оформлению ипотеки в декрете, необходимо собрать полный пакет документов и справок. Чем больше информации предоставят заемщику, тем лучше компания будет понимать, с кем ей предстоит иметь дело. Если организация увидит, что женщина сможет беспрепятственно производить платежи, вероятность положительного решения повысится. Необходимо следить за правдивостью информации. Важно честно отвечать на вопросы кредитного менеджера, а также следить за тем, чтобы сведения в анкете и в документах не расходились. В иной ситуации компания отклонит обращение клиента без предварительного рассмотрения.

Возможно ли оформление ипотеки мужу, если жена в декрете?

Если супруги состоят в официальных отношениях, и получателем жилищного кредита является муж, жена в обязательном порядке станет созаемщиком. Теоретически у компании отсутствуют предубеждения против семей, в которых один из супругов находится в декрете. На практике этот факт способен повлиять на вынесение итогового решения. Семья может повысить вероятность одобрения заявки ипотека в декрете. В первую очередь стоит указать в качестве финансово ответственного заемщика мужа, который ведёт официальную трудовую деятельность. Однако в этом случае к мужчине проявят более пристальное внимание. В частности, банковская организация оценит доход гражданина и его кредитную историю. Если заработная плата позволяет беспрепятственно закрывать обязательства, компания одобрит заявку.

Если у жены в декрете присутствует дополнительный доход, можно указать информацию о нём в заявке на ипотеку. В этом случае шанс на получение денежных средств в декретном отпуске повысится. Альтернативой выступает использование ипотеки по двум документам. Предоставляя предложение, банк требует только паспорт и дополнительное удостоверение личности. Упоминать факт нахождения супруги в декрете не обязательно. Однако условия использования такой услуги будут более суровыми. Клиенту предстоит самостоятельно оплатить свыше 40% от стоимости жилья. Кроме того, ставка по предложению в среднем на 1% выше стандартной.

Как взять ипотечный кредит в декретном отпуске?

Оформление ипотеки в декрете ничем не отличается от классической процедуры получения кредита. Чтобы воспользоваться услугой, необходимо:

- Ознакомиться со списком предложений банков и выбрать наиболее подходящее. Необходимо оценивать не только процентную ставку, но и доступный лимит, срок возврата денежных средств, присутствие платежей за открытие счёта, выдвигаемые требования.

- Обратиться в понравившуюся организацию, заполнив анкету-заявление. Осуществить процедуру можно во время самостоятельного посещения отделения организации или через интернет. У всех банков присутствуют официальные сайты с онлайн формой для подачи заявки на ипотечный кредит.

- Дождаться вынесения решения. Необходимо помнить о том, что вердикт будет предварительным.

- Если банк дал предварительное одобрение на ипотеку в декрете, необходимо подготовить пакет документов и лично посетить финансовую организацию. Представители компании повторно проверят документацию. Если данные в документах не расходятся со сведениями, указанными в заявке, клиент получит окончательное одобрение. С этого момента можно заняться выбором жилья.

- Подобрать подходящую недвижимость, связаться с её владельцем и сообщить о желании покупки квартиры в ипотеку. Если владелец недвижимости согласен на подобное, необходимо заключить предварительную сделку купли-продажи, оценить недвижимость, пригласив специалиста, а также собрать бумаги на квартиру.

- Передать документы на помещение финансовой организации. Банк проверит жилье на соответствие установленным требованиям. Приобрести на деньги финансовой организации можно только ликвидное помещение.

- Подписать договор купли-продажи и кредитное соглашение, а также предоставить первоначальный взнос по ипотеке в декрете. На него необходимо оформить доверенность. Бумага требуется для того, чтобы банк смог перечислить деньги продавцу.

- Переоформить помещение, подготовить закладную и оформить страховку при ипотеке.

Дают ли ипотеку в декрете под материнский капитал?

Дают ли ипотеку в декрете под залог другой недвижимости?

Присутствие дополнительного обеспечения повышает вероятность вынесения положительного решения по заявке. Для банка это дополнительная гарантия, поэтому компании лояльно относятся к заемщикам, желающим взять ипотеку в декрете под залог другой недвижимости. Во внимание принимают стоимость помещения. Обычно банк готов выдать не больше 70% от цены обеспечения. Кроме того, необходимо провести оценку недвижимости.

Имущество под залог должно обладать высокой ликвидностью. Объект, который женщина хочет предоставить в качестве залога по ипотеке в декрете, не должен попадать под снос или быть признан аварийным. Дополнительно учитывают год постройки, её местоположение, транспортная доступность, наличие коммуникаций.

Ипотека матери одиночке в декретном отпуске

Если у женщины отсутствует официальный супруг, вероятность одобрения заявки существенно снижается. Дело в том, что муж или жена становятся обязательными созаемщиками. На них накладывают ответственность по выполнению обязательств. Поэтому получить ипотеку матери-одиночке в декрете без мужа крайне проблематично.

Повысить вероятность одобрения заявки на ипотеку в декрете матери-одиночке можно следующими способами:

- осуществив привлечения дополнительных созаемщиков и поручителей;

- предоставить дополнительное обеспечение;

- подтвердить присутствие дополнительного дохода.

Банки обязательно оценят финансовое положение женщины. Рассчитывать на одобрение заявки можно только в том случае, если платеж по ипотеке не превышает 50% от совокупного ежемесячного дохода.

Налоговый вычет по ипотеке в декрете

Налоговый вычет представляет собой возврат части денежных средств, уплаченных в бюджет государства. Его предоставление комментирует статья 220 НК РФ. Имущественный вычет при покупке жилья составляет 13% не более, чем с 2 млн руб. Так, если жилье куплено на максимальную сумму, величина налогового вычета по ипотеке составит 260000 руб. Отдельно установлен вычет по процентам. Для него предельный лимит составляет 3 млн руб. Однако возврат предоставляют только лицам, которые официально трудоустроены и платят налоги в бюджет государства.

Находясь в декретном отпуске, женщины не получают заработную плату. Вместо этого им начисляют пособие по уходу за ребёнком. Денежные средства налогами не облагаются. Работодатель в этот период не производит отчисления за сотрудницу. Поэтому женщина, находящаяся в декретном отпуске и только на пособии по уходу за ребёнком, может воспользоваться льготой только после выхода на рабочее место и начала получения заработной платы.

В какие банки можно обратиться за ипотекой в декретном отпуске?

Не все финансовые организации готовы сотрудничать с лицами, находящимися в декрете. Однако найти подходящее ипотечное предложение на рынке всё же можно. Перед использованием услуги необходимо внимательно ознакомиться с примерными условиями предоставления денежных средств.

| Банк, в котором можно получить ипотеку в декрете | Условия сотрудничества |

|---|---|

| ВТБ | Переплата от 9,6% годовых, минимальный первоначальный взнос 40%. Компания может выдать деньги в долг даже официально неработающим лицам. |

| Россельхозбанк | Процентная ставка от 9,8% годовых. Первоначальный взнос 40%. Деньги в долг выдают только на готовое жилье |

| Сбербанк | Переплата в организации составляет 9,5% годовых, первоначальный взнос 50%. Если осуществляется электронная регистрация, можно снизить ставку на 0,1%. В компании действует программа Молодая семья. |

Внимание! Условия действительны на момент написания статьи, для уточнения актуальной информации обратитесь к консультанту.

Нюансы

Если женщина находится в декрете, в первую очередь за ипотекой стоит обратиться в банк, через который лицо получало заработную плату до выхода в декрет. Такие компании лояльнее относятся к заявителям. У организации присутствуют сведения о доходе обратившегося гражданина. В результате компания может заранее оценить, присутствует ли у заявителя возможность своевременно производить расчёт.

Если ипотека была оформлена до декрета, можно получить ипотечные каникулы.

Необходимо помнить о том, что в общем случае нахождение в декрете не дает женщине никаких послаблений и льгот. Рассмотрение заявки на ипотеку будет осуществляться на общих условиях. Компании относятся к таким заемщикам строго, поскольку для банка сотрудничество с молодой матерью связано с дополнительными рисками. Но если у женщины хватает денежных средств для своевременного внесения платежей по ипотеке и обеспечения себя и ребёнка, банк может принять положительное решение.

Также очень важно наличие официального трудоустройства и количество отработанных лет в компании. Предлагаем Вам рассмотреть основные требования к уровню дохода и стажа при получении ипотеки, дабы можно было понимать, будет ли одобрена анкета.

Требования банка к стажу

Любой банк, предлагающий клиентам ипотечные продукты, для удовлетворения заявки озвучивает требование, соответствие которым является обязательным условием. Одно из ключевых таких требований к заемщикам – минимальный стаж на текущем месте и общетрудовой стаж работника в целом.

Ниже представлена таблица с данными о необходимом стаже в ведущих российских банках:

6 месяцев при общетрудовом стаже от 1 года;

1 год для первого места работы заемщика

Большинство банков рассматривают клиентов с общим трудовым стажем от одного года. На последнем месте работы в одних кредитных учреждениях требуется проработать более 1 месяца, в других – 3, 4, 6 месяцев.

Какие доходы необходимы банку

Вот основные виды дохода, которые рассматривают кредиторы:

- Зарплата с официальной работы.

- Неофициальные начисления.

- Пассивная прибыль в виде сдачи в аренду квартиры или же автомобиля.

- Доход от работы по совместительству.

Следует понимать, что большие финансовые организации, такие как ВТБ 24 и Сбербанк берут во внимание исключительно те доходы, которые можно подтвердить документально. Банк может принять выписку с банковского счета, справку о доходах, прибыль от интеллектуальной собственности или официальный договор об аренде.

Кредитная история заемщика

Если отказали в оформлении ипотеки или не дают кредит, нужно заглянуть в свою кредитную историю. Кредитная история существует для того, чтобы фиксировать количество взятых вами кредитов, так же отображает заявки, финансовые платежи, закрытие счетов, передачу долга коллекторам, решения банков.

С её помощью оцениваются шансы получения нового кредита. Формируют кредитные истории сами банки или микрокредитные организации, а хранится вся информация в БКИ. Для того чтобы узнать где именно, нужно заказать справку ЦККИ. В справке указывается, в какие бюро следует обратиться для уточнения своей кредитной истории, её стоимость в 2019г. составляет 300р.

Для банка весьма важно, чтобы кредитная история заемщика была положительной. Пример довольно неплохой кредитной истории: «На данный момент жизни заемщик имеет два небольших кредита, которые выплачиваются своевременно, без задержек, имеются уже закрытые кредиты, так же оплаченные вовремя. Такая ситуация может характеризовать заемщика как состоятельного, надежного человека».

- Вовремя погашать задолженности.

- Выплачивать кредит без просрочек.

- Взять подряд небольшие по сумме кредиты с целью восстановления репутации.

Общие условия

Каждый банк предъявляет свои условия для выдачи кредита, но есть некоторые положения, общие для всех:

- Заемщик должен иметь гражданство РФ, так как лишь некоторые банки выдают кредиты иностранным гражданам.

- Возраст заемщика должен превышать 21 год, предельный возраст не должен быть больше 55 лет для женщин и 65 лет для мужчин.

- Многие банки требуют, чтобы регистрация заемщика, банка и квартиры находились в одном регионе, иначе вероятность покупки квартиры в Смоленске, при обращении в банк в Омске маловероятна.

- Стаж заемщика. Минимум полгода, а иногда и год. Если стажа нет, то человек скорее получит отказ.

- Платежеспособность заемщика. Если есть сомнения в платежеспособности клиента, они могут потребовать поручителя или созаемщика.

- Наличие хорошей кредитной истории.

- Статус молодой семьи, военнослужащих, пенсионеров и т. д.

Какие документы необходимы?

Для получения ипотечного кредита надо подготовить:

- Паспорт, подтверждающий личность, и еще один документ, например, водительские права.

- Справку о доходах заемщика, определяющую максимальную сумму кредита, рассчитанную на данного человека.

- Копию трудовой книжки со стажем не меньше шести месяцев, бывает, что банки выдают ипотеку лицам со стажем и в четыре месяца.

- Копию трудового договора, если человек работает в двух местах, то копию с обоих мест работы.

- Копию налоговой декларации, если заемщик сдавал в аренду квартиру, машину и так далее.

- Копии дипломов, аттестата и так далее, то есть документы, подтверждающие образование заемщика.

- Копию бумаг о владении недвижимостью и транспортными средствами.

- Документ о владении ценными бумагами.

- Копии кредитных договоров, как погашенных, так и непогашенных.

- От предпринимателей требуется пакет документов о собственном бизнесе.

Необходимый стаж работы

Стаж также играет важную роль при получении займа от кредитной организации, ведь именно трудовой стаж возможного заемщика является подтверждением его надежности и платежеспособности. К примеру, если Вы достаточно часто меняете работу и не можете продержаться на одном месте более двух месяцев, то банк скорее всего откажет, ведь Вы будете считаться ненадежным клиентом.

В основном банки требуют, чтобы заемщик проработал на одном рабочем месте более полугода. Дабы подтвердить этот факт, необходимо предоставить подтвержденную работодателем копию трудового договора или Вашей трудовой книги. Также следует учесть, что будет учитываться стаж не только с последнего места работы. За последние 5 лет должно быть более одного года трудового стажа.

После декрета

Многих заемщиков интересует вопрос сколько нужно официально отработать, чтобы получить ипотеку после выхода из декрета. Если рассматривать с точки зрения законов РФ, то декретный отпуск вписывается в общетрудовой стаж, равным образом не является перерывом рабочей деятельности человека.

Практически банк рассматривает ипотечную заявку, если в течение 4 месяцев начисляется доход на вашу зарплатную карту. Для более широкого круга банков на рассмотрение заявки потребуется 6 месяцев начислений. Если вам нужно быстрее, то существуют банки с гибкой политикой, они примут у вас заявку незамедлительно после выхода из декрета.

Немаловажную роль играет возраст ребенка. К примеру, если ему исполнилось уже 3-4 года, то условия банка предоставляющего ипотечный кредит становятся более выигрышными и количество отработанных месяцев, так же стаж на последнем рабочем месте не повлияет при получении ипотеки.

Законодательство не запрещает брать ипотеку, находясь в декрете. Если пособие позволяет выплачивать небольшие платежи, то у семьи есть все шансы получения займа.

Что нужно, чтобы взять ипотеку молодой семье?

В России разработана программа по оказанию помощи молодым семьям.

Существуют два вида ипотеки для молодоженов:

- Программа «Жилище»;

- Специальные программы для молодых семей, такие, как «Ипотека молодым семьям».

По программе «Жилище» возраст мужа и жены не должен быть старше 35 лет, так же они должны стать в очередь для получения жилплощади.

В Москве бездетным молодоженам дают 42 кв. м, а если дети есть, то добавляют каждому по 18 кв.м. Государство также оплачивает 35% за квартиру, если нет детей, а за каждого ребенка еще добавляется по 5%.

Остальную сумму выдает банковское учреждение.

Чтобы стать членом программы «Жилище», на до:

- Ознакомиться и стать членом «Молодой семьи»;

- Оформиться как семья, нуждающаяся в помощи;

- Обрести соответствующий сертификат.

Сбербанк в свою очередь предоставляет молодым семьям свои выгодные условия, которые предусматривают возраст одного или лучше двух членов семье не старше 35 лет.

Вот эти условия:

- От 11,5 до 13,5% в год;

- Срок ипотеки может длиться до 30 лет;

- Первичный взнос — 10%, если есть дети, и 15%, если нет детей;

- Если в этот период рождается ребенок, то банки выдают отсрочку на три года.

Как взять ипотеку не работающему официально?

Сейчас найдется немало людей, не работающих официально. Как и все трудоустроенные граждане, они имеют право получить ипотеку на квартиру. Возможно, такой человек трудится не оформляя трудового договора или сдает в аренду дом и т. д.

Банки к такому заемщику предъявляют следующие требования:

- Гражданства РФ;

- Прописка или регистрация рядом с приобретаемым жилищем;

- Возраст не менее 21 года;

- Справка о наличии дохода;

- Выплата 20% первичного взноса;

- Оформление страховки;

- Стаж работы, не меньше одного года;

- Постоянное место работы, не меньше 6 месяцев.

Предъявив все эти документы, есть надежда получить кредит, главным условием для банка является платежеспособность заемщика.

Ипотечный кредит охотнее выдают в небольших региональных банках, где каждого заемщика рассматривают индивидуально. К тому же надо знать, что проценты становятся выше, условия более жесткими.

Заемщик должен подготовить документы о своих доходах:

- Справки о денежных средствах;

- Справки и акты о выполненных работах;

- Договоры об аренде или найме;

- Копии ценных бумаг.

Желательно сделать первоначальный взнос, составляющий 20% от суммы квартиры. В обратном случае шанс получить ипотеку резко снижается, практически до нуля.

При высоком первичном взносе в 75%, на доходы и место работы заемщика практически не смотрят.

Хорошо иметь созаемщика или поручителя, зарплата супруги берется в расчет, также ипотеку можно оформить и на нее.

Поручитель, имеющий стаж работы и нормальную зарплату, может помочь в этом вопросе.

Еще один способ для получения кредита — заложить ценное имущество. Надо только учитывать, что оценка его не должна уступать ипотечному кредиту. В качестве залога может быть квартира, автомобиль, земельные участки, дачи, гаражи, драгоценности, дорогая бытовая техника, ценные бумаги, предметы искусства и так далее.

Что еще смотрят

Помимо стажа работы кредитные учреждения анализируют следующие параметры, относящиеся к заемщику и его семье:

- наличие постоянной или временной регистрации;

- семейный статус и состав семьи;

- уровень образования;

- качество кредитной истории и состояние финансовой репутации;

- наличие ликвидного имущества в собственности (движимого и недвижимого);

- наличие иных кредитных обязательств.

Но главным фактором, прямым образом влияющим на принятие решения о выдаче ипотеки, является уровень дохода, получаемым заемщиком и членами его семьи.

Для понимания минимального, необходимого для одобрения кредитной заявки, дохода рекомендуется воспользоваться нашим ипотечным калькулятором. С помощью этого наглядного и простого в использовании инструмента любой пользователь сможет получить для себя цифру дохода, позволяющего должным образом обслуживать займ.

Калькулятор расчета дохода

Узнать, какая нужна зарплата для ипотеки, вы можете в нашем прошлом посте.

Каждый банк РФ устанавливает свои требования к минимальному текущему и общему стажу потенциального заемщика. Наиболее распространенным значением данного показателя является 6 месяцев на последнем месте работы и не менее одного года в целом.

Подробнее требования для ипотеки и актуальные условия ипотеки вы можете узнать далее.

Напоминаем, что вы можете проконсультироваться более подробно с экспертом на бесплатной консультации. Запишитесь в специальной форме на сайте.

Ждем ваших вопросов и будем признательны за оценку поста.

Заключение

В заключение можно всем заемщикам посоветовать:

- Прежде, чем оформлять ипотеку, надо оценить свои возможности, чтобы ежемесячная выплата не превышала 40% от дохода;

- Оформлять кредит в той валюте, в какой получаете доход;

- Договариваться в крупных банках;

- Изучить все возможные программы по кредитованию и выбрать наиболее подходящую;

- Взять ипотеку на небольшую квартиру, а затем, выплатив ее, можно оформлять и на большую жилплощадь;

- Внимательно изучить все пункты договора, прежде чем его подписывать;

- Желательно брать ипотеку на небольшой срок;

- Реально оценить стоимость квартиры, прежде чем брать ипотечный кредит;

- Иметь в запасе сумму для выплаты.

Следуя этим нехитрым советам, можно со временем стать выгодным заемщиком в банке.

Когда будущие родители узнают о скором пополнении в семье, их желанием иногда становится покупка собственного жилья или улучшение уже существующих жилищных условий. К сожалению, на приобретение квартиры не всегда есть средства. Выходом из ситуации в этом случае может стать ипотека. Существует масса предложений от различных банков, с разными условиями, процентными ставками и сроками выплаты. Но возникает вопрос: дают ли ипотеку женщине в декрете? Финансовые организации считают будущих мам ненадежными заемщиками, поэтому неохотно выдают им ипотечный кредит. Однако получить его все-таки можно. В статье мы расскажем о том, какие документы понадобятся молодой маме в декретном отпуске, чтобы оформить кредит, как повысить шансы на одобрение заявки и как пройти кредитное интервью.

Зачем оформлять ипотеку в декрете

- Купить собственные квадратные метры. Съемная квартира не всегда подходит для того, чтобы растить ребенка, и владельцы часто не в восторге от перспективы сдавать жилплощадь парам с маленькими детьми. С помощью ипотеки будущая мама в декретном отпуске может купить собственную квартиру или дом.

- Приобрести более просторную жилплощадь. Если семья принимает решение о том, что им нужна квартира или дом побольше, то первоначальный взнос по ипотеке можно погасить средствами, вырученными от продажи старого жилья, а на ипотечную ссуду мама в декрете сможет купить подходящее по метражу жилище.

- Расширить существующее жилье. Бывают обстоятельства, при которых покупка новой жилплощади невозможна. В этом случае пространство для ребенка можно организовать за счет перепланировки или пристройки.

Ипотека, оформленная в декрете, может решить массу проблем еще до рождения ребенка. Чем раньше вы определитесь с банком, который даст вам ссуду, тем быстрее сможете решить жилищные проблемы

Возможные причины отказа

Несмотря на то, что российское законодательство разрешает выдачу ипотечного кредита беременным, банки очень часто относятся к ним с негативом. Для финансовых организаций женщины в декрете стоят в одном ряду с безработными, поэтому они очень неохотно соглашаются подписывать с ними договор.

То есть в теории, на вопрос «Можно ли получить ипотеку в декретном отпуске» можно ответить «Да». Но на практике мы получаем ответ «С трудом».

- Низкий уровень дохода. Первые полтора года жизни ребенка женщина получает пособие в размере 40% от размера зарплаты, которую она получала на последнем месте работы. После достижения ребенком 1,5 лет сумма выплат резко сокращается.

- Отсутствие гарантий выплаты. Женщина в декрете, как правило, не имеет сторонних доходов, кроме пособия на ребенка. Банки расценивают это как неспособность выплачивать кредит.

- Высокие риски. Проценты по кредиту – это выгода банка. Когда женщина в декретном отпуске не может выплачивать ипотеку, банки теряют выгоду, поскольку, согласно закону, запрещается взыскивать средства с материнского пособия по уходу за ребенком.

Банк также может отказать оформить кредит женщине в декрете, если на нее уже оформлено много потребительских займов.

Что может повысить шансы на одобрение

Самый простой способ – доказать банку, что вы способны выплатить кредит. Это можно сделать, если у вас есть дополнительные источники дохода, кроме пособия на ребенка. В этом случае вам нужно собрать все возможные справки и документы, подтверждающие, что вы сможете выплачивать кредит по ипотеке, даже находясь в декретном отпуске, и предоставить их сотрудникам банка.

- Внести большой первоначальный взнос – в идеале не менее 50% от стоимости приобретаемого жилья.

- Найти дополнительную работу на дому – пройти курсы и работать удаленно, например, переводчиком, копирайтером или программистом.

- Привлечь созаемщиков и поручителей – ими могут стать родственники или друзья.

Если вас интересует, можно ли оформить ипотеку на мужа, то ответ утвердительный. При наличии у него высокого стабильного дохода и хорошей кредитной истории шансы на одобрение ипотечного кредита довольно высоки.

Кредитное интервью и его особенности

- Не стоит пытаться обмануть банк. Не скрывайте, что вы беременны. Не предоставляйте фиктивных справок о доходах. Обман все равно вскроется, и банк расторгнет договор.

- Позаботьтесь о внешнем виде. Оденьтесь в деловом стиле, опрятно и чисто. Приведите в порядок волосы и ногти.

- Не преувеличивайте свои доходы. Чтобы взять кредит, вам все равно придется предоставить официальный документ, подтверждающий ваши слова.

- Задавайте вопросы. Если вам что-то неясно, лучше уточнить это сразу во время беседы.

- Не перебивайте, будьте вежливы. Общайтесь цивилизованно, поддерживайте зрительный контакт с менеджером банка.

Интервью с сотрудником банка не обязательно обернется стрессом для декретницы. Главное ничего не скрывать и настроить себя на позитивный лад.

Документы для заключения договора

- Заявка на получение ипотечного кредита.

- Паспорт гражданина РФ.

- Трудовая книжка.

- Справка о доходах.

- Справки о дополнительных источниках дохода (это документы, которые подаются только при условии, что дополнительные источники имеются на самом деле).

Кроме того, декретница должна передать сотруднику банка договор на покупку жилья или строительство жилого объекта.

Список банков для получения ипотеки в декретном отпуске

При условии высокого дохода и возможности внести большой первоначальный взнос, взять ипотечный кредит можно почти в любом банке. Но если возможности и доходы не дают 100% гарантию одобрения заявки, то лучше рассмотреть варианты со льготами для мам в декретном отпуске.

- Сбербанк. У этой финансовой организации есть программа «Молодая мама» с выгодными условиями по ипотеке.

- Банки с отсутствием требований по иждивенцам (актуальную информацию на текущий год лучше уточнять на сайтах банков).

- ВТБ 24 Банк Москвы, Промсвязьбанк – при оформлении займа по двум документам одобряют заявки официально нетрудоустроенных и в декретном отпуске.

Кроме того, женщина может обратиться за ипотекой в тот банк, через который она получала зарплату. В этом случае можно надеяться на большую лояльность.

Заключение

На вопрос «Дают ли ипотеку женщинам в декретном отпуске» нельзя ответить однозначно. С одной стороны, закон не запрещает банкам идти навстречу беременным, с другой стороны, сами финансовые организации не в восторге от таких «ненадежных» заемщиков.

Банки считают, что риск заключения договоров с будущими мамами слишком высок, не считают их платежеспособными и в большинстве случаев отклоняют их заявки на получение ипотечного кредита.

Однако декретница все же может получить ипотеку, если ее доход или доход мужа высок, если у нее есть надежный созаемщик или дополнительные источники дохода кроме пособия по уходу за ребенком.

Главное – на самом деле трезво оценить свои возможности с учетом расходов на ребенка и только тогда решать, стоит ли брать ипотеку во время декретного отпуска и сможете ли вы ее выплатить.

Читайте также: