Что включает в себя проверка правильности отпуска блюд на предприятиях общественного питания

Опубликовано: 22.04.2026

Самое сложное на предприятии общественного питания – не приготовить вкусное блюдо, а посчитать его стоимость. При этом велика вероятность ошибки. И тому есть основания.Услуга или товар?

Предприятия общественного питания, во-первых, оказывают услуги, связанные с «преподнесением» посетителю готовых блюд для потребления на месте. Калькуляционная единица в этом случае – одна порция, например, борща. Во-вторых, они ведут торговлю, то есть продают то, что не требует тепловой или иной кулинарной обработки. В этом случае стоит задача определить продажную стоимость товара – обыкновенной пачки сигарет, к примеру.

Бывает, что оба направления деятельности сосуществуют рядом. Например, в баре можно заказать чашечку кофе, пирожное и тут же купить шоколадку или коробку зефира. Зачастую для учета и сырья, и товаров бухгалтеры таких комбинированных точек по старой памяти оформляют поступление всего исходного сырья как приход товара и применяют счета 41 «Товары» и 42 «Торговая наценка». И как будто становится нечего считать. Но общепит – это не магазин! Та же чашка кофе – отдельное блюдо, а нередко и несколько его разновидностей: кофе черный, кофе глясе, капучино и так далее. Чтобы рассчитать их стоимость, недостаточно накрутить наценку – придется калькулировать. То есть определить стоимость одной порции исходя из номенклатуры затрат, в том числе и на сырье всех видов. В отношении сигарет и шоколадок также можно применить принцип калькуляции. Только исходное сырье будет состоять не из многих, а из одного компонента.

Складской и бухгалтерский учеты: точки соприкосновения

При больших оборотах кладовщик приходует и отпускает ТМЦ по закупочным ценам, указанным в сопроводительных документах. Оттуда же берет наименования и единицы измерения для их количественного учета. Для бухгалтера важно не продублировать эту схему в синтетическом учете и вести бухгалтерский учет всех материально-производственных запасов в оценке по фактической себестоимости (п. 5 ПБУ 5/01). Главное – поставить поступившее сырье и материалы на баланс в той оценке, что принята учетной политикой предприятия.

ПримерКупили для свадьбы тушку молочного поросенка. Стоимость сырья – включая НДС (18%) – 11 800 рублей. На склад поросенок оприходован по закупочной цене 11 800 рублей. Наступил день торжества. Поросенок изготовлен и подан к столу за 23 600 рублей, в том числе НДС (18%) 3600 рублей. В бухгалтерском учете финансовый результат свадьбы – 10 000 рублей (23 600 – 3600 – (11 800 – 1800)). Налог на прибыль, соответственно, – 2400 рублей (10 000 рублей x 24%).

Если, предположим, бухгалтер ошибся и для расчета оставил закупочные цены, то прибыль составит не 10 000, а 8200 рублей (23 600 – 3600 – 11 800). Значит, и налог на прибыль (гипотетически) составит 1976 руб. (8200 руб. x 24%). Вместо 2400 руб. Недоимка по налогу на прибыль составит 424 рубля.

Рассматривая особенности складского учета, мы упростили ситуацию. На практике блюдо редко состоит из одного компонента. Современная кулинария предлагает широкий и многообразный ассортимент кушаний из множества ингредиентов. Чтобы правильно учесть все составляющие, к примеру, супа, необходимо, помимо обычных накладных, заполнить и применить специфические первичные документы.

«Первичка»: как должно быть

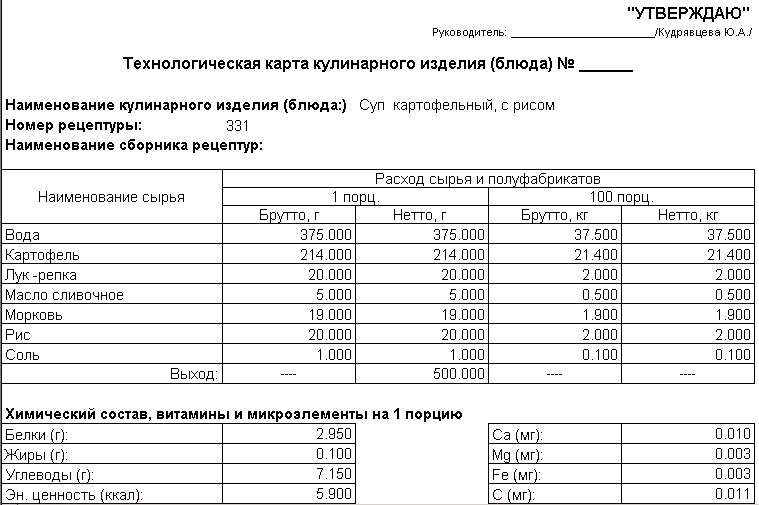

Главный первичный документ общепита – калькуляционная карта. Ее форма № ОП-1 (утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132) унифицирована и обязательна к применению.

У карты есть собственный порядковый номер. Она содержит много важной и полезной информации:

- наименование блюда (полуфабриката);

- номер рецептуры, варианта (колонки) и название сборника, из которого взяли рецептуру;

- наименование исходных продуктов;

- вес брутто исходного сырья по нормам закладки (количество продуктов (в килограммах или граммах) на одну порцию (100 порций) или на вес (выход) блюда, полуфабриката).

На основании данных калькуляционной карты и сведений отчета по продажам бухгалтер может и рассчитать стоимость проданных блюд, и сделать проводку о списании сырья в расходы Дебет 20 Кредит 10. Сам факт реализации блюд подтверждают актом о реализации. Его можно составить по нескольким разным формам (№№ ОП-10, ОП-11, ОП-12) утвержденным все тем же постановлением Госкомстата России от 25 декабря 1998 № 132. А чтобы разрешить дилемму между бухгалтерским и складским учетом, нужно просто сделать две разные калькуляционные карты на одно и то же блюдо. Одну – в соответствии с учетной политикой – для целей бухгалтерского и налогового учета. Вторую – «неправильную», с входным НДС – для контроля движения денежных потоков и формирования внутреннего отчета для руководителя. Главное – не перепутать их при расчете налогов!

Предложенная схема документооборота с одной стороны облегчает труд бухгалтера: получил акт, рассчитал по калькуляционной карте расход сырья, списал на затраты. Но на практике эта благостная картина выглядит несколько иначе.

«Первичка»: как на самом деле

Если предприятие не имеет большого склада, то новые поступления будут практически ежедневными. С каждой новой партией могут меняться и цены, и наименование сырья, и его характеристики. Следовательно, калькуляционные карты на сотни наименований продукции придется пересматривать с той же регулярностью. Особенно тяжко приходится тем, кто использует метод оценки запасов по средней стоимости. Взять хотя бы подсолнечное масло. Оно входит в состав почти всех первых и вторых блюд. Даже в связи с приходом одной-единственной литровой бутылки масла калькуляционные карты на все «вкусности» нужно будет переделать.

Могут быть и другие основания переписывать калькуляционные карты. Если по ошибке использовали сборник рецептур блюд, написанный для домохозяек. В этом случае калькуляционная карта перестает быть основанием для подтверждения обоснованности расходов при расчете налога на прибыль. В работе пригодятся только рекомендованные сборники. Их полные реквизиты можно узнать, например, в управлении торговой инспекции по месту регистрации общепитовской точки.

Добавляет работы бухгалтеру и наклон земной оси. Оказывается, от сезона к сезону овощи изменяют свои свойства. Например, у капусты в сентябре и в марте – разное количество отходов. И про картошку из повседневного опыта известно, что от молодой очистков будет меньше, чем от той, что лежит с прошлого года. При товарном производстве это наблюдение наполняется экономическим смыслом. Для одного и того же блюда закладка (вес брутто исходного сырья) картофеля будет разной – в зависимости от сезона его заготовки. «Юность» картошки приходится на период с 1 сентября по 31 октября. Значит, в калькуляционных картах ежесезонно надо менять закладку по брутто.

Рассчитаем без суматохи

О закладке надо помнить не только при составлении калькуляционной карты, но и при калькулировании. Вот, к примеру, в щах из свежей капусты на выходе (нетто) – 120 грамм продукта. Если 1 сентября не учесть, что закладка стала не 200, а 160 грамм, то стоимость блюда (при том же выходе) будет рассчитана неправильно. В нашем примере стоимость списанного сырья может вырасти на 25% (200 г – 160 г)/ 160 г ) 100%. Правда, знак этого отклонения (плюс или минус, дороже или дешевле) определяется не только количеством, но и ценой исходного продукта. Но в любом случае налицо несоответствие рецептурным сборникам, а значит, получается тот же эффект – необоснованное списание расходов, искажение облагаемой базы по налогу на прибыль.

Особого внимания требует пересчет стоимости блюд при взаимозаменяемости ингредиентов. Например, для приготовления одной куриной котлеты, согласно сборнику рецептур, можно взять 5 грамм кулинарного жира или 6,85 грамм масла крестьянского. Если о замене будет знать только повар, последствия будут такие же, как в случае со старой и молодой картошкой. Для этих случаев тоже лучше иметь две калькуляционные карты с разным составом сырья на одно и то же блюдо. В некоторых случаях особенности расчета себестоимости блюда имеют значение не только для руководителя и бухгалтера, но и для тех, кто пришел покушать.

Меню, калькуляция, наценка

Первое, что посетитель получает в руки, садясь за столик, – это меню. Конечная стоимость блюда в меню и его стоимость по калькуляции не совпадают. И дело тут не только в сумме начисляемого НДС, но и в том, какой порядок принят для расчета наценки. Существуют два принципиальных подхода к ее формированию.

В первом варианте наценка – это процент от калькуляционной стоимости блюда. Бухгалтер прибавляет к себестоимости, например, 200 или 500 процентов и получает готовую стоимость. Таким образом, продажная цена блюда напрямую зависит от результатов калькулирования. Этот способ формирования цены очень неудобен, так как каждое изменение в калькуляционной карточке требует переоценки стоимости блюд. Меню нужно пересматривать практически ежедневно. Однако предприятия общественного питания при общеобразовательных школах, профтехучилищах, средних специальных и высших учебных заведениях обязаны применять именно такой способ расчета стоимости блюд. Так как наценки на продукцию (товары), реализуемую ими, указаны в Перечне услуг транспортных, снабженческо-сбытовых и торговых организаций, по которым органам исполнительной власти субъектов Российской Федерации предоставляется право вводить государственное регулирование тарифов и надбавок (постановление Правительства РФ от 7 марта 1995 г. № 239). Любое предприятие, имеющее столовую для сотрудников, может избрать такой способ, если подобный порядок ценообразования установлен коллективным договором.

Второй вариант – это определение продажной стоимости блюда дирекцией предприятия в зависимости от различных внутренних и внешних факторов: бренда заведения, его месторасположения, предполагаемого уровня доходов клиентуры и других. В этом случае наценка рассчитывается обратным счетом и меню не зависит от калькуляционной стоимости блюд.

совет экспертаИлья Ветров, эксперт бератора «Розничная торговля от А до Я»

Лучше вести калькуляционные карты на весь ассортимент реализуемой продукции, включая шоколадки, зажигалки, водку в бутылках. Тогда не будет необходимости составлять еще и товарные отчеты, как при реализации товаров в розницу.

совет экспертаИлья Ветров, эксперт бератора «Розничная торговля от А до Я»

Весной и осенью надо проверять правильность расчета закладки сырых овощей по состоянию на первое число каждого месяца по таблице сборника рецептур блюд.

Сфера общественного питания обладает признаками производственных предприятий, торговых компаний и учреждений, оказывающих услуги населению. В отдельных случаях комплекс выполняемых операций дополняется развлекательными мероприятиями. Многоуровневый подход к созданию системы обслуживания становится главной причиной сложностей в бухгалтерском и налоговом учете.

Организация учета на предприятиях общепита

К структурам общепита Межгосударственным стандартом (ГОСТ 30389-2013) причисляются такие типы предприятий:

- ресторанные комплексы;

- кафе;

- бары;

- все виды столовых;

- буфетные;

- кафетерии;

- фастфуды;

- отделы кулинарии в магазинах и торговых центрах.

Две ситуации. Первая касается дохода официантов (горничных), получающих чаевые от клиентов. Должен ли он облагаться НДФЛ, если чаевые клиент перечисляет с использованием электронных сервисов? Вторая затрагивает сотрудников организации (в том числе командированных), проводивших по служебной необходимости деловые встречи в ресторане. Можно ли в числе представительских расходов учесть чаевые? Нужно ли включать сумму чаевых в налоговую базу по НДФЛ, если работнику возмещается в числе командировочных расходов сумма чаевых, уплаченных в ресторане? Изменится ли ситуация, если чаевые включены в счет?

Посмотреть ответРегламентация бухгалтерского учета осуществляется общими для всех субъектов предпринимательства правовыми актами. Компаниям предоставлено право разработки собственных методик и алгоритмов действий в рамках актуальных законодательных норм. Закрепляются они учетной политикой, которая формируется после регистрации предприятия.

В процессе осуществления хозяйственной деятельности необходимо ориентироваться на:

- Правительственное Положение № 1036, датированное 15.08.1997 г.

- Методику по учету сырья и товарной продукции, утвержденную Роскомторгом 12 августа 1994 г. (номер документа 1-1098/32-2);

- Приказ от 13.11.1986 № 260.

Первичная документация

Система документооборота основана на двух категориях первичных бланков: унифицированных и разработанных самостоятельно. По законодательно утвержденным шаблонам оформляются кассовые документы и другие образцы первички общего назначения. Узкоспециализированная документация может быть создана с учетом особенностей работы предприятия.

Организации общепита применяют:

Калькуляционные карточки по каждому блюду из меню, показывающие стоимость используемого сырья в расчете на 100 порций.

ЗАПОМНИТЕ! Калькуляционные карточки обязательно должны быть завизированы руководителем компании.

ОБРАТИТЕ ВНИМАНИЕ! Составление плана-меню относится к обязанностям шеф-повара, но директор должен заверить документ своей подписью.

Используемые бухгалтерские счета

Для отражения в учете расходных операций используют 20 и 44 счета. Готовая продукция показывается по 43 счету, а товары – на 41. Доходные поступления в сумме реализации заносятся в 90 счет. Возможен вариант, когда предприятие не использует 43 счет, а ограничивается применением 20 кода.

Типовые корреспонденции по учету материальных ценностей:

- Д41 (10) – К60 отражает поступление товаров или сырьевой продукции;

- при осуществлении закупки работником компании (подотчетным лицом) по дебету проходят 41 или 10 счет, а по кредиту 71;

- Д21 – К10 – полуфабрикаты переданы на кухню для обработки;

- Д20 – К21 – обработанные полуфабрикаты перемещены в производство готовой продукции;

- Д90 – К20 – цена использованных полуфабрикатов списана на себестоимость.

ВАЖНО! ТМЦ предприятия общепита должны показываться в учете по фактически сформированной себестоимости, которая состоит из озвученной поставщиком цены и понесенных дополнительных накладных затрат (п. 5 ПБУ 5/01).

Расходные операции могут быть отражены путем дебетования 20 счета и формирования кредитового оборота по 10, 41, 70, 43, 69, 02 счету. Выручка от реализации готового блюда предполагает зачисление ее суммы в кредит 90 счета и одновременное проведение по дебету 62. Факт поступления денег отражается записью между Д50 и К90.1. Если клиент расплатился банковской картой, то необходимо сформировать комплекс проводок:

- Д57 – К90.1 – факт поступления выручки;

- Д51 – К57 – при зачислении денег на расчетный счет организации;

- Д91 – К57 – сумма комиссионного вознаграждения банковской организации за проведение платежа.

Если по итогам инвентаризации были выявлены испорченные продукты или разбитая посуда, то их стоимость списывается на дебет 94 счета (с кредита 10 или 41 счета). Следующим шагом будет идентификация виновного лица и отнесение зафиксированных сумм ущерба на него – Д73 и К94.

Налоговый учет

Для предприятий общепита предусмотрено право выбора общей системы налогообложения или одного из спецрежимов. Чаще выбирают УСН или ЕНВД, чтобы избежать дополнительных трудностей с учетом налога на добавленную стоимость. На выбор специального режима налогообложения влияет общая площадь торгового зала.

СПРАВОЧНО! Для перехода на ЕНВД площадь торгового зала должна быть в переделах 150 кв. м. В этот показатель закладываются помещения, которые используются для оказания услуг питания. Кладовые и складские, подсобные комнаты не берутся в расчет.

Если отдано предпочтение ЕНВД, то нет необходимости рассчитывать НДС или налог на прибыль. Бухгалтер берет за основу доходную базу, умножает ее на коэффициент корректировки и площадь зала обслуживания посетителей.

ИСКЛЮЧЕНИЕ! Не признается общепитом специализация компаний по реализации готовых продуктов через торговые автоматы.

При избрании упрощенной системы можно установить налогооблагаемую базу в сумме всех доходных поступлений или в размере прибыли (доходы минус расходы). От показателя базы налогообложения будет зависеть ставка налога. При этом надо будет вести Книгу учета доходных и расходных операций.

Особенности учетных мероприятий

Нюансы по учету в сфере общественного питания связаны с многофункциональным назначением таких предприятий. Организациям надо вести учет по складам (кладовым), отдельно показываются операции на кухне, в зале обслуживания. Отражение в бухгалтерии ТМЦ осложняется двоякой ролью каждого продукта. Одна позиция может обладать характеристиками и товара, и сырья для применения на кухне.

Например, сок может быть продан как готовый продукт в запечатанной таре. В этом случае он будет считаться товаром. Если сок использовать для приготовления коктейля или добавить в десерт, то он становится сырьем и его надо отражать в учетных операциях на другом счете.

ОБРАТИТЕ ВНИМАНИЕ! Со склада ТМЦ могут направляться для реализации клиентам или на кухню в качестве одного из ингредиентов. В учете эти операции отражаются разными корреспонденциями.

Материальные ценности в процессе деятельности могут проходить цикл из нескольких внутренних перемещений. Каждая такая операция должна быть зафиксирована и показана бухгалтерской проводкой. Особенность инвентаризационных мероприятий по ТМЦ заключается в допущении пересортицы между позициями по 41 и 10 счетам. Снятие остатков в сфере общепита осуществляется чаще, чем в других организациях.

Главная специфика учетных операций – формирование себестоимости. Она создается на основании калькуляции. Операция проводится отдельно для каждого блюда в меню. Алгоритм действий:

- Составить список исходных ингредиентов и узнать закупочные цены на них (они берутся из данных накладных от поставщиков).

- Фиксация этапов приготовления блюда, которые должны будут совпасть с бухгалтерскими операциями.

- Отражение процедур по заготовке полуфабрикатов из исходного сырья. Для этой цели удобно пользоваться техническими картами. В этой документации отражены ингредиенты и необходимое их количество.

- Установка единиц измерения для калькуляции.

- Определение потерь при первичной обработке сырья.

- Итоговые значения по принятой шкале единиц измерения переводятся в стоимостные показатели.

- Суммируются суммы по полуфабрикатам и ингредиентам, не требующим дополнительной обработки.

Прямые затраты компаниями относятся на 20 счет. Сюда включаются расходы, связанные с оплатой труда наемного персонала, оплатой сырья, амортизационные отчисления. Косвенный тип затрат отражается на 25 и 26 счетах. Допускается вариант отнесения на 20 счет только стоимости сырьевых материалов, а остальные виды трат показываются в составе 44 счета. В конце каждого месяца остатки с 44 счета переводятся на себестоимость проводкой Д90.2 – К44.

В сфере общепита могут возникать специфичные расходы, которые не связаны напрямую с предоставлением услуги питания. Эти затраты надо учитывать на 44 счете. К ним относятся:

Рестораны, кафе и другие предприятия общепита – это не только прибыльный, но и весьма сложный вид бизнеса. Немало трудностей здесь возникает и при ведении бухучета. Рассмотрим, на что нужно обращать внимание бухгалтеру, который работает в этой сфере.

Особенности бухучета в общепите

Почти каждое предприятие общественного питания одновременно задействует три бизнес-процесса.

Все эти виды деятельности тесно «переплетены», что отражается и на ведении бухучета.

Учет поступления продуктов на склад

При поступлении продуктов на склад необходимо учитывать следующее:

- Один и тот же продукт можно рассматривать и как товар, и как сырье для изготовления блюд.

Например, фрукты можно продавать поштучно или использовать для приготовления салатов. Или минеральную воду можно реализовывать, как товар (в бутылках), либо рассматривать, как компонент для приготовления коктейлей. Поэтому один и тот же продукт может учитываться на счете 10 «Сырье и материалы» или счете 41 «Товары».

Корреспондирующий по кредиту счет зависит от того, как приобретаются продукты (товары). Если их покупают у организации или ИП по безналичному расчету, то используется счет 60 «Расчеты с поставщиками и подрядчиками».

Но иногда нужно срочно купить какой-нибудь компонент для блюда, и нет времени ждать, пока привезут заказ от постоянного поставщика. Тогда нужные продукты может приобрести сотрудник компании, и в учете это отражается на счете 71 «Расчеты с подотчетными лицами».

ДТ 10 – КТ 60 (71) – если продукт будет использован на кухне

ДТ 41 – КТ 60 (71) – если он будет перепродан в неизменном виде

ДТ 19 – КТ 60 – если поставщик и сама компания работают с НДС

Так как фактически продукт один и тот же, то нередко его используют не по тому назначению, по которому это предполагалось изначально.

Например – было много заказов на фруктовые салаты и для их приготовления потратили часть яблок, которые были предназначены для продажи в качестве товара.

Тогда возникает так называемая «пересортица». Это значит, что общее количество ценностей (в примере – яблок) соответствует данным учета, но данные по отдельным счетам расходятся. Такие отклонения выявляются по результатам инвентаризации, после чего нужно внести изменения в учет.

Инвентаризацию в общепите нужно проводить не реже, чем раз в неделю. А многие бизнесмены, работающие в этой сфере, проверяют остатки на складе и в кухне ежедневно.

- Продукты могут поступать в разной упаковке.

Здесь все зависит от того, как учитывается поступивший продукт. Если как товар, то каждый вид расфасовки нужно учесть отдельно, так как это отдельная позиция в прайсе, на которую будет своя наценка.

Если же продукт будет использован для приготовления блюд, то все поступления в разной упаковке нужно «привести к общему знаменателю». В итоге один вид продукта будет учтен, как одна позиция, в удобных для себя единицах измерения: литрах, килограммах и т.п.

Расчет себестоимости блюд

Основные документы, которые используются при расчете себестоимости блюд – технологическая карта и калькуляционная карточка (форма ОП-1).

Технологическая карта – это по сути рецепт приготовления блюда. Она содержит список компонентов в натуральных единицах, приходящихся на одну порцию (или несколько порций). Установленной формы этого документа нет, поэтому каждое предприятие общепита разрабатывает свои бланки.

В калькуляционной карточке производится расчет себестоимости блюда в рублях. Форма ОП-1, наряду с другими документами, применяемыми в бухучете предприятий общепита, утверждена постановлением Госкомстата РФ от 25.12.1998 № 132. Хотя применение этого документа на сегодня не обязательно, но большинство бизнесменов предпочитают не «изобретать велосипед», а использовать проверенные формы.

Производство многих блюд состоит из нескольких этапов. Сначала нужно сделать полуфабрикат, а затем использовать его при производстве конечного продукта.Например, если по рецепту требуется соус, то сначала нужно составить на него отдельную технологическую карту и рассчитать себестоимость. Затем стоимость готового соуса следует включить в калькуляционную карту «итогового» блюда.

При приготовлении сложных блюд для удобства учета обычно применяют дополнительный счет 21 «Полуфабрикаты собственного производства».

ДТ 10 – КТ 60 (71) – закупка «исходных» продуктов

ДТ 21 – КТ 10 – передача продуктов в переработку

ДТ 20 – КТ 10 (21) – продукты и полуфабрикаты использованы в производстве блюд

ДТ 90.2 – КТ 20 – списана себестоимость реализованных блюд

Учет выручки в общепите

Предприятия общепита могут получать выручку разными способами:

- От продажи за наличный расчет.

- С использованием банковских карт физических лиц.

- С помощью безналичных расчетов, например – при организации корпоративных мероприятий.

Все эти варианты следует отразить в бухучете.

ДТ 50 – КТ 90.1 – наличная выручка

ДТ 57 – КТ 90.1 + ДТ 51 – КТ 57 – получены деньги по карте физического лица с использованием эквайринга. Дополнительная проводка со счетом 57 «Переводы в пути» необходима, потому что банки обычно не сразу зачисляют списанные с карты средства на счет компании.

Учет расходов в общепите

Прямые расходы, то есть себестоимость произведенных блюд или проданных товаров отражаются в учете с помощью стандартной проводки.

Все остальные расходы предприятий общепита относятся к косвенным. Это зарплата персонала, аренда, различные «входящие» услуги (например, по музыкальному сопровождению) и т.п.

Учет в общепите сочетает в себе особенности как производства, так и торговли. Поэтому распределение накладных расходов можно проводить в двух вариантах:

- С использованием счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

ДТ 25 (26) – КТ 70 (69,10,02,60…)

ДТ 90.2 – КТ 20 (26)

- С отражением всех накладных расходов на счете 44 «Расходы на продажу».

ДТ 44 – КТ 70 (69,10,02,60…)

Во время работы предприятий общепита нередко возникают «лишние» затраты: порча продуктов, бой посуды и т.п.

Для их учета нужно задействовать счет 94 «Недостачи и потери от порчи ценностей».

ДТ 94 – КТ 10 (41) – выявлен ущерб

ДТ 73 – КТ 94 + ДТ 50 – КТ 73 – расходы отнесены на виновное лицо

Потери в пределах норм естественной убыли уменьшают налоговую базу. По продуктам указанные нормативы установлены приказом Минпромторга РФ от 01.03.2013 № 252. Для потерь посуды и столового белья до сих пор действует приказ Минторга СССР от 29.12.1982 № 276.

Основа бухучета в общественном питании – расчет себестоимости блюд. Важно правильно учитывать продукты на «входе», списывать их в соответствии с установленными нормами и регулярно контролировать остатки.

Распределение накладных расходов в общепите можно проводить по правилам, установленным как для производства, так и для торговли.

Инструкция о порядке проведения контрольной проверки

правильности отпуска товаров и блюд на предприятиях

торговли и общественного питанияот 12 февраля 1974 года N 032-75

1. Общие положения

1.1 Контрольную проверку правильности отпуска товаров и блюд по их стоимости, мере, весу, качеству, а также расчетов с покупателями на розничных торговых предприятиях и предприятиях общественного питания могут проводить штатные и внештатные инспектора государственных инспекций по качеству товаров в торговле, инспектора и другие работники Министерства торговли СССР, министерств торговли союзных и автономных республик, управлений (отделов) торговли и общественного питания исполкомов местных Советов депутатов трудящихся, торговых организаций (торгов, трестов столовых и ресторанов, урсов, орсов и др.), а также работники ВЦСПС, советов профсоюзов, соответствующих центральных, республиканских, краевых, областных, городских комитетов профсоюзов, центросоюза, республиканских, краевых, областных, районных потребсоюзов, и потребительских обществ, члены городских (районных) комисссий по контролю за соблюдением цен и правил торговли исполкомов, члены комисссий и групп общественного контроля фабричного, заводского и местного комитетов профсоюза за работой предприятий торговли и общественного питания, члены комиссий кооперативного контроля.

1.2. Всем указанным в п.1.1. лицам выдаются соответствующим образом оформленные документы (удостоверения, поручения и т.д.) на право проверки с указанием цели и объекта проверки, штатные инспектора госторгинспекций действуют на основании постоянных служебных удостоверений, внештатные инспектора госторгинспекций-на основании удостоверений, выдаваемых управлениями госторгинспекции, члены комиссий и групп общественного контроля фабричного, заводского и местного комитета профсоюза-на основании удостоверений советов профсоюзов и ФЗМК на право контроля данного предприятия торговли и общественного питания, члены комиссии кооперативного контроля-на основании удостоверения, выдаваемого правлением потребительского общества (райпотребсоюза).

1.3. Проверка проводится либо путем контрольных покупок продовольственных и промышленных товаров и блюд самими проверяющими, либо путем установления количества, веса и стоимости товара (блюд), отпущенного покупателю (посетителю), а так же подготовленных к продаже товаров, расфасованных в магазине, и блюд на раздаче.

1.4. Проверка правильности отпуска товаров (блюд) и расчета с покупателями (посетителями) проводится после получения продавцом (кассиром) кассового чека или наличных денег и передачи товара покупателю, а в магазинах самообслуживания-после получения денег кассиром-контролером.

1.5. Купленные товары и блюда при объявлении контрольной проверки, как правило, не должны уноситься с прилавка, узла расчета, раздачи, из буфета. В необходимых случаях товары и блюда для перевешивания (перемеривания) могут быть перенесены в другое место только в присутствии продавца, официанта, представителя администрации проверяемого предприятия.

1.6. Контрольное взвешивание и перемеривание проводится исправными весоизмерительными приборами в присутствии лиц, отпустивших товары.

1.7. Изъятие в необходимых случаях товаров для определения их качества путем лабораторного анализа или экспертизы производится в соответствии с инструкциями о порядке инспектирования предприятий промышленности, торговли и общественного питания (учрежденными в союзных республиках для госторгинспекций).

2. Проверка правильности отпуска продовольственных товаров

2.1. При проверке правильности отпуска продовольственных товаров следует руководствоваться следующими основными положениями:

а) перевешивание товаров производится вместе с упаковочной бумагой или пакетами, в которых товары были отпущены покупателю, при этом на площадку для гирь следует помещать бумагу или пакет такого же формата.

Отдельные товары (колбасы, копчености, рыбу, сыр и т.д.) можно перевешивать без бумаги и пакетов;

б) для определения чистого веса масла растительного, сметаны, меда, джема и других аналогичных по консистенции товаров они взвешиваются с посудой (брутто) покупателя, после чего посуда освобождается от содержимого, моется, насухо протирается, а затем взвешивается и вес ее вычитается из веса брутто;

в) правила налива порций вина, водки, пива и других жидкостей проверяется посредством переливания измеряемой жидкости из стакана, графина или кружки непосредственно в колбу (мерный цилиндр), при этом колба (мерный цилиндр), а также лейка, с помощью которых производится переливание, во избежание потерь предварительно ополаскиваются однородной жидкостью и по показанию деления на колбе (мерном цилиндре) относительно нижнего края мениска определяется объем порций;

г) для определения веса квашенной капусты и солено-маринованных грибов взвешивание производится вместе с соком, рассолом и маринадом; соленые огурцы, помидоры и моченые яблоки взвешиваются без добавления жидкости;

д) в торговых залах магазинов самообслуживания вес предварительно расфасованных товаров, подготовленных к продаже, устанавливается путем взвешивания не менее 10 отвесов и определения среднего веса, а в случае отсутствия указанного количества отвесов проверяется имеющееся наличие их.

2.2. В случае установления при контрольной проверке фактов отпуска отдельных продовольственных товаров без удаления предусмотренных отходов (в некоторых видах свинокопченостей-костей и шкурки, в колбасных изделиях-шпагата и концов кишечной оболочки, в некоторых видах рыбы-плавников, голов, внутренностей, в птице-тампонов и оберточной бумаги и т.д.) проверяющий взвешивает покупку вместе с отходами и предлагает продавцу или представителю администрации предприятия отделить эти отходы, а затем устанавливает чистый вес товара.

3. Проверка правильности отпуска промышленных товаров

3.1. Правильность отмеривания при продаже покупателям шерстяных тканей, ватина и тюля проверяется путем наложения жесткого стандартного метра на свободно лежащую на прилавке (столе) ткань, а шелковых, хлопчатобумажных и льняных-метром "в откидку".

Правильность отмеривания кружев, тесьмы, ленты проверяется путем наложения их на метр.

3.2. Правильность отпуска швейных изделий, обуви, штучных галантерейных, парфюмерных товаров, товаров хозяйственного и культурно-бытового назначения сводится к проверке соблюдения розничных цен и качества изделий.

4. Проверка правильности отпуска блюд на предприятиях общественного питания

4.1. Проверка правильности отпуска блюд на предприятиях общественного питания включает в себя: соблюдение веса основных компонентов, органолептические показатели, стоимость блюда в соответствии с калькуляционной карточкой и технологическими требованиями на данное блюдо по действующим сборникам рецептур блюд.

4.2. На предприятиях самообслуживания блюда для проверки берутся непосредственно с раздаточной линии, на других предприятиях проверка правильности отпуска блюд проводится после отпуска их проверяющим или посетителем.

4.3. Контрольная проверка блюд в ресторанах проводится только до подачи блюда посетителю.

Правильность расчета в ресторанах проверяется после вручения счета посетителю, а на предприятиях самообслуживания - после оплаты стоимости блюд в кассу.

4.4. При необходимости проверки блюд и изделий на полноту вложения сырья и соблюдения норм выхода такая проверка проводится путем изъятия пробы (образца) с участием специалистов технологических и пищевых лабораторий.

4.5. Вес холодных блюд, закусок, готовых штучных кулинарных и кондитерских изделий определяется путем взвешивания 10 порций (штук) и установления среднего веса, а если такое количество отсутствует, проверяется все наличие порций.

При проверке веса первого и второго блюд определяется общий вес блюда и вес основного продукта в нем.

Проверка веса штучных мясных, рыбных, овощных полуфабрикатов проводится путем взвешивания 10 изделий и определения их среднего веса.

При проверке правильности веса тортов, изготовленных на предприятиях общественного питания, проверяется вес каждого изделия (штуки).

Правильность отпуска всех других нештучных полуфабрикатов, кулинарных и кондитерских изделий определяется в общем порядке путем проверки веса фактически отпущенных продуктов и правильности оплаты их.

5. Порядок оформления результатов проверок

5.1. Установленные контрольными проверками факты обмера, обвеса и обсчета покупателей (посетителей) отмечается в акте проверки соблюдения правил торговли проверяемого предприятия с указанием, на каких весах (система, грузоподъемность) и какой мерой произведено измерение или взвешивание товаров (блюд) при их отпуске.

При отсутствии нарушений на проверенном предприятии акт или какие-либо другие документы не составляются, а делается отметка в контрольном журнале.

5.2. Проверяющие могут привлекать покупателей (посетителей) с их согласия к участию в оформлении результатов контрольной проверки, однако акты могут быть подписаны только теми гражданами, чьи покупки подвергались проверке.

5.3. Работникам проверяемых предприятий предоставляется право подписи акта с оговоркой о несогласии с результатами проверки. В случае отказа нарушителя или представителя администрации подписать акт проверяющий записывает в акте, что эти лица ознакомлены с содержанием акта и от подписи его отказались.

5.4. От работников, допустивших обвес, обсчет и обмер покупателей (посетителей), а при необходимости и от других должностных лиц, ответственных за допущенные нарушения, проверяющий должен получить письменное объяснение, которое прилагается к акту проверки. В случае отказа от представления объяснения об этом указывается в акте.

5.5. Акт составляется, как правило, в двух экземплярах, при этом первый экземпляр остается у проверяющего и передается им с другими материалами проверки не позднее чем на следующий день после проверки (возвращения из командировки) руководителю госторгинспекции (торга, управления, треста столовых, отдела торговли исполкома и т.д.), по поручению которого проводилась проверка. Члены комиссий и групп общественного профсоюзов передают первый экземпляр акта с другими материалами проверки фабричному, заводскому или местному комитету профсоюза, по удостоверению которого они осуществляли контроль, члены комиссий кооперативного контроля-правлению кооперативного общества (райпотребсоюза).

Второй экземпляр акта проверяющий оставляет под расписку на предприятии для устранения выявленных нарушений и передачи руководителю торговой организации, о чем указывается в акте.

5.6. При проведении проверок правильности отпуска товаров и блюд на предприятиях торговли и общественного питания следует также руководствоваться инструкциями о порядке инспектирования предприятий промышленности, торговли и общественного питания, утвержденными в союзных республиках.

До сих пор не все заведения разобрались с нововведениями. Сегодня расскажем о важных изменениях, на которые нужно обратить внимание.

Надо сказать, что предшествующие требования в некоторых аспектах устарели и их просто было невозможно соблюдать, поэтому изменения были неизбежны. Около 2 лет потребовалось чтобы скорректировать правила с учетом новейших технологий и методов работы. В итоге,обновленный документ объединил требования из 17 актов в сфере общественного питания, это позволило исключить повторяющиеся нормы и сократить новый СанПин, по сравнению с предыдущим, в пять раз.

Срок действия нового СанПиНа - 6 лет - т.е до 1 января 2027 года.

Что поменялось?

Ведущая роль отводится ХАССПу, поточности и риск-ориентированному подходу.

Акцент сделан на том, что бизнес должен делать все самостоятельно: контролировать, управлять и минимизировать риски и факторы (биологические, химические, физические). Другими словами - делать все, чтобы не причинить вред здоровью конечного потребителя.

Подход контрольных организаций (для общепита это Роспотребнадзор и Россельхознадзор) в новых требованиях кардинально изменился. Теперь проверка будет проводиться в случае жалобы потребителя. Это еще раз подчеркивает, что весь контроль отдается в руки бизнеса.

Предприятиям общепита важно не допускать чрезвычайных ситуаций с продукцией. Именно для этих целей прописано требование обязательного внедрения ХАССП. Всем заведениям следует описать производственные процессы и оценивать риски на каждом этапе производства. Это позволит выявить критические контрольные точки (ККТ), которые необходимо мониторить чтобы предотвратить чрезвычайные ситуации с сырьем и готовой продукцией.

На этапе приемки контролируйте всю сопроводительную документацию - не принимайте сырье без маркировки и документации от изготовителя. Пищевая продукция должна соответствовать требованиям технических регламентов. Необходимо оформление деклараций о соответствии свидетельству о гос. регистрации продукции, необходим утвержденный перечень меню и необходимо чтобы были разработаны технико-технологические карты (ТТК), технические условия (ТУ), технические инструкции (ТИ), стандарты организаций (СТО). Все эти документы формирует технологи предприятия.

При внедрении ХАССП есть четкие группы риска. Для исключения каждого из них прописаны свои требования.

Для исключения биологических факторов требуется:

- работа бактерицидных установок;

- раздельное хранение уборочного инвентаря;

- соблюдение процедуры допуска сотрудников к работе;

- разделочный инвентарь маркируется теперь любым способом;

- использование одноразовых перчаток при порционировании блюд и приготовлении холодных закусок;

- ежедневный контроль температурных режимов хранения с обязательной фиксацией в журнале (в печатном или электронном виде);

- обязательная мойка столовой посуды с помощью проф. техники и профессиональных моющих средств.

Для исключения химических факторов необходимы:

- контроль биологических добавок и аллергенов;

- контроль за фритюрными жирами с фиксацией в журнале (в печатном или электронном виде);

- хранение моющих средств отдельно от пищевой продукции;

- запрещена работа с продуктами во время дезинсекции/дератизации;

- емкости с рабочими растворами должны быть промаркированы (наименование, концентрация, дата изготовления и срок хранения);

- запрещено использование ртутных термометров.

В формате предотвращения физических факторов необходимы:

контроль температуры блюд на линии раздачи(температура блюд должна соответствовать технологической документации)

соблюдение гигиены и правил поведения персонала. Чтобы не допустить посторонних попаданий предметов в продукт необходимо контролировать соблюдение правил ношения санитарной одежды, правила приема пищи, посещения туалетных комнат и мест для курения, ношения украшений и личных вещей и т.д

В новом СанПин большое внимание уделено кейтерингу. Комплектовка контейнеров допустима не более чем за 3 часа до реализации продукции. Обязательное требование - маркировка контейнеров, которая должна содержать информацию об изготовителе, о продукции, дате изготовления, о срок реализации и т.д.

Много информации уделено правилам питания детей. Есть требования и правила по оформлению меню, правила рациона здорового питания, по обогащению пищевой продукции витаминами и микроэлементами, описана процедура отбора суточных проб, питьевой режим, работа по аллергенам. Также отражены журналы обязательного ведения при питании детей.

Новый СанПиН – объемный документ, поэтому описать все требования в одной статье очень сложно. Мы тезисно вынесли основные изменения для ознакомления. Рекомендуем самостоятельно изучить полную версию документа.

Что убрали из новой редакции СанПиН

- Требования к мусорной площадке на территории (бетонное основание, крытая площадка, устройства для слива).

- Температура горячей воды не менее 65 градусов.

- Запрет использования для нужд производства воды из отопительных систем.

- Запрет на работу при отключении водоснабжения.

- Требование наличия сифонов и воздушного разрыва.

- Требование наличия трапов в производственных помещениях.

- Запрет на использование плит, работающих на дровах, углях, другом твёрдом топливе.

- Требование по обязательному присутствию естественного освещения.

- Требование о дезинфекции и мойке уборочного инвентаря в конце смены.

- Требование обеспечения мойщицы именно ветошью

- Прямой запрет на использование посуды со сколами.

- Чёткую инструкцию о порядке мытья посуды и количестве секций в мойке для посуды.

- Норматив хранения посуды на высоте не менее 0,5 метров от пола.

- Требование хранения чистой посуды в перевернутом виде.

- Требование хранения чистой посуды на перфорированных стеллажах.

- Запрет на губки.

- Требование наличия инструкции о мытье посуды.

- Требование о наличии при себе медицинской книжки у курьера.

- Запрет на прием не потрошенной дичи, утиных и гусиных яиц.

- Требование о хранении муки и круп на высоте не менее 15 см от пола.

- Требования к дефростации: прямой запрет на дефрост рядом с тепловым оборудованием, в горячей в воде.

- Конкретные требования к срокам годности: хранение салатов 6-8 часов, хранение фарша 12 часов.

- Таблицу оценки фритюрного жира.

- Инструкцию по обработке яиц и овощей.

- Запрет на приготовление макарон по-флотски, яиц-глазуньи, безалкогольных напитков.

- Конкретные требования к температуре горячих блюд.

- Требование хранить пищевые отходы в отдельном холодильнике.

- Четкое требование дезинфицировать мусорные баки.

Какие нормы изменились/появились в новой редакции?

- Оценка соблюдения рекомендательных норм не может являться частью государственного федерального надзора. Это значит, если не выполнять пункты СанПиНа, которые не обязательны, а рекомендованы, при проверках за это не могут привлечь ни к какой ответственности.

- Декларации о соответствии НЕ нужны для доставки.

- На каждом предприятии должен быть ассортимент блюд (меню), утвержденный руководителем.

- Названия блюд в меню и технико-технологической карте должны совпадать.

- Внутренняя отделка должна быть выполнена из материалов, выдерживающих мойку. Больше нет требований о том, что все помещения должны быть отделаны плиткой на высоту не менее 1,7 метров.

- Работники производства должны соответствовать требованиям по вакцинации. Ранее про вакцинацию в СанПиНе не было упоминаний, теперь при отсутствии прививок могут привлечь к ответственности.

- Журнал здоровья теперь можно вести в электронном виде. Ранее допускалось вести только в бумажном виде.

- Можно перевозить сырьё, полуфабрикаты и готовую продукцию вместе при условии наличия герметичной тары и соблюдения температурно-влажностных условий. В предыдущей редакции требовалось перевозить всё раздельно.

- Сырьё и готовые продукты должны обрабатываться на разных столах разным инвентарём. Ранее требование было более жестким и предписывало обрабатывать сырьё и готовые продукты в разных помещениях.

- Разрешено хранить сырьё и готовые продукты в одном холодильнике при наличии герметично з закрытых контейнеров и гастроёмкостей.

- Требования по маркировке разделочного инвентаря остались, однако конкретные требования к ней убрали из документа. это значит что допускается теперь маркировка любым способом.

- Разделочный инвентарь для сырой и готовой продукции должен храниться отдельно, обрабатываться отдельно (ранее данного требования не было).

- Обработка сырья и изготовление из него полуфабрикатов может проводиться в одном помещении при обеспечении зонирования и раздельного инвентаря.

- При посещении туалета переодеваться либо надевать сверху халаты. Ранее допускалось только полное переодевание.

- Запрещено привлекать к изготовлению блюд персонал, в обязанности которого это не входит - новое требование.

- Необходимо ежедневно проверять температуру в холодильниках и складских помещениях с фиксацией данных в журнале.

- В каждом холодильнике должен быть прямой термометр - новое требование.

- Появились требования к рабочей одежде курьеров - лица, сопровождающие пищевую продукцию, должны обладать рабочей формой.

- Журнал оценки качества фритюрного жира можно вести в электронном виде (раньше можно было вести только в бумажном виде).

- В производственный контроль необходимо включить контроль за концентрацией действующего вещества в растворе моющего средства.

Помните, что внедрение стандартов - неотъемлемый шаг на пути к успешному существованию и развитию любого заведения. Многие процессы позволяет контролировать система автматизации. Компаня ДЕНВИК уже более 10 лет специалисзируется на автоматизации заведений разных форматов: от небольших кофеен до сети ресторанов. Мы знаем как наладить контроль за многими процессами. Расскажем лишь несколько примеров из практики внедрения iiko, которые могут облегчить работу и контроль в заведении:

Читайте также:

- Можно ли перевести работника находящегося в отпуске по уходу за ребенком на другую должность

- Сколько дней отпуска положено в амурской области

- Как в табеле обозначается отпуск по беременности и родам

- Отпуск с шин электрической энергии что это

- Как в зуп провести больничный по уходу за ребенком во время отпуска