Если сотрудник был в отпуске без сохранения заработной платы вычет по ндфл

Опубликовано: 22.04.2026

Отпуск за свой счет — это отпуск, во время которого работодатель не выплачивает сотруднику зарплату. Его еще называют отпуском без сохранения заработной платы, отпуском без содержания или неоплачиваемым отпуском.

Нормативно-правовое регулирование

Отпуск без сохранения заработной платы регулируется Трудовым кодексом РФ и несколькими нормативами, которые гарантируют льготы и компенсации отдельным категориям граждан: ветеранам, военнослужащим и другим.

Когда можно брать неоплачиваемый отпуск

Работник может взять неоплачиваемый отпуск по своему желанию. При этом он не обязан брать отпуск за свой счет по просьбе работодателя.

Взять отпуск можно по уважительным причинам и семейным обстоятельствам: в случае рождения ребенка, регистрации брака или смерти родственника. Законодательно установленного перечня уважительных причин не существует, поэтому работодатель сам определяет, уважительная ли причина у работника и отпускать ли его в отпуск.

Работник имеет право написать заявление на неоплачиваемый отпуск без уважительной причины и на любой срок — хоть на полгода или год. А работодатель имеет право отказать в таком отпуске, если он не хочет отпускать сотрудника надолго.

Кому работодатель не может отказать в отпуске за свой счет

Работодатель не может отказать в отпуске без сохранения заработной платы:

- Участникам Великой Отечественной войны.

- Работающим пенсионерам по старости.

- Родителям и супругам военнослужащих и сотрудников госучреждений, погибших или умерших из-за ранения при исполнении служебных обязанностей.

- Работающим инвалидам.

- Работникам в следующих случаях: рождение ребенка, регистрация брака, смерть близкого родственника и т. п.

В отдельных нормативах указано, кому еще работодатель обязан предоставить отпуск за свой счет:

- Инвалидам войны.

- Героям Социалистического Труда, Героям Труда РФ и полным кавалерам ордена Трудовой Славы.

- Доверенным лицам избирательных объединений и кандидатов, участвующих в выборах.

- Доверенным лицам политической партии или кандидатов, выдвинутых по избирательным округам.

Если работающий инвалид — одновременно инвалид войны, то он имеет право на два неоплачиваемых отпуска по 60 дней.

Работодатель также не вправе отказаться предоставить отпуск за свой счет, если сотрудник:

- Работает по совместительству.

- Совмещает работу и обучение в вузе или ссузе.

- Поступает в вуз или учреждение среднего специального образования.

Если сотрудник работает по совместительству, работодатель предоставляет неоплачиваемый отпуск одновременно с оплачиваемым отпуском по основной работе. Может случиться так, что ежегодный оплачиваемый отпуск работника на работе по совместительству будет меньше отпуска по основному месту работы. В этом случае работодатель по просьбе работника увеличит отпуск без сохранения заработной платы.

Работник, допущенный к вступительным испытаниям в ссузе, имеет право на неоплачиваемый отпуск в 10 календарных дней, в вузе — 15 календарных дней.

На отпуск без сохранения заработной платы имеет право одинокий родитель с ребенком до 14 лет, работник с двумя и более детьми до 14 лет или с ребенком-инвалидом до 18 лет. Но такая возможность должна быть прописана в коллективном трудовом договоре.

Гражданские и муниципальные служащие имеют право на отпуск за свой счет по семейным и другим уважительным причинам.

Супруги военных тоже имеют право на отпуск без содержания, если он совпадает с отпуском военнослужащего, а тот превышает по длительности основной отпуск.

Что делать в случае отказа работодателя

Работодатель имеет право отказать в неоплачиваемом отпуске всем категориям работников, кроме перечисленных выше. В этом случае объясните работодателю причины, по которым хотите уйти в отпуск, и попросите пойти навстречу.

Если не поможет, вам решать, что делать дальше. Можно предупредить работодателя о невыходе на работу, но тогда работодатель будет вправе уволить вас за прогул. Вы можете сам написать заявление на увольнение, если на то есть веские причины или вы планировали уйти в отпуск надолго.

Увольнение за прогул и отказ в предоставлении отпуска без содержания можно оспорить в судебном порядке, если работодатель не имел права отказывать вам. В одном деле работодатель не предоставил сотруднику отпуск без содержания и уволил его за прогул по случаю бракосочетания. Работник оспорил это решение в суде, и его восстановили в должности.

Сколько дней неоплачиваемого отпуска может взять работник

В трудовом кодексе указана продолжительность отпуска за свой счет тем, кому работодатель в таком отпуске не может отказать:

- Участникам Великой Отечественной войны — до 35 календарных дней в году.

- Работающим пенсионерам по старости — до 14 календарных дней в году.

- Родителям и супругам военнослужащих, сотрудников органов внутренних дел, федеральной противопожарной службы, таможенных органов, сотрудников учреждений и органов уголовно-исполнительной системы, погибших или умерших из-за ранения, контузии или увечья, полученных при исполнении служебных обязанностей, — до 14 календарных дней в году.

- Работающим инвалидам — до 60 календарных дней в году.

- Работникам в случае рождения ребенка, регистрации брака, смерти близкого родственника — до 5 календарных дней на каждый из случаев.

- Работникам, которые совмещают работу и обучение или поступают по программам высшего образования, — от 15 дней до четырех месяцев, среднеспециального — от 10 дней до двух месяцев.

Гражданские и муниципальные служащие могут брать отпуск за свой счет продолжительностью не более года.

В законе ничего не написано о продолжительности неоплачиваемого отпуска для других категорий граждан. О ней работник и работодатель договариваются заранее — в коллективном трудовом договоре или заявлении на отпуск.

В трудовом договоре может быть указано количество дней неоплачиваемого отпуска, на которое работник имеет право. Больше дней взять нельзя. Если в трудовом договоре нет ни слова об этом, работник имеет право уйти в отпуск на любой срок по договоренности с работодателем.

Неоплачиваемый отпуск можно присоединить к ежегодному оплачиваемому или использовать отдельно полностью или по частям. Перенести неоплачиваемый отпуск на следующий рабочий год не получится.

Как оформить отпуск за свой счет

Сотрудник пишет заявление на отпуск без сохранения заработной платы и указывает причину и планируемые даты отпуска.

Если работник берет отпуск по льготе, то он должен принести подтверждающие документы:

- Для одиноких матерей — свидетельство о рождении ребенка с прочерком в графе «Отец» или сведениями об отце, внесенными со слов матери, которая при этом не находится в браке.

- Для одиноких отцов — свидетельство о смерти матери или другой документ, который объясняет, что с ней произошло. Например, решение суда о признании матери пропавшей без вести, находящейся на принудительном лечении или лишенной родительских прав.

- Для работников, которые совмещают обучение и работу, — справка из учебного учреждения.

- Для работников, которые совмещают две работы, — справка со второй работы.

Работодатель принимает заявление, издает приказ и вносит информацию об отпуске в личную карточку работника и табель учета рабочего времени.

На что влияет неоплачиваемый отпуск

В стаж работы входит неоплачиваемый отпуск до 14 календарных дней в течение рабочего года. При расчете среднего заработка период неоплачиваемого отпуска не учитывают.

Отпускной стаж — это отработанное у одного работодателя время, после которого работник может брать ежегодный оплачиваемый отпуск. В отпускной стаж входит неоплачиваемый отпуск до 14 дней в год.

В страховой стаж время отпуска без сохранения заработной платы не входит. Больничный в отпуске за свой счет не оплачивается.

Ответы на частые вопросы

Нет, не может. Взять отпуск без содержания сотрудник может только по своей воле.

Могут ли уволить в период неоплачиваемого отпуска?

Нет, не могут. Но если сотрудник не предупреждает работодателя об отпуске заявлением или не подписывает приказ об отпуске за свой счет, работодатель сможет уволить сотрудника по своей инициативе за прогулы.

Можно ли отозвать сотрудника из неоплачиваемого отпуска?

В законодательстве ничего нет про возможность отозвать сотрудника из неоплачиваемого отпуска. Но работодатель может попросить сотрудника выйти на работу, а сотрудник имеет право отказаться и продолжить отпуск.

Можно ли выйти из неоплачиваемого отпуска досрочно?

Да, можно. Но нужно предупредить об этом работодателя и написать заявление о досрочном выходе на работу из отпуска за свой счет.

Вот что грозит работодателю за нарушение:

- если он должностное лицо или ИП — предупреждение или штраф 1—5 тысяч рублей за первое нарушение, штраф 10—20 тысяч — за повторное;

- если он юрлицо — штраф 30—50 тысяч рублей за первое нарушение и 50—70 тысяч — за повторное.

Время простоя по вине работодателя оплачивается по ставке не меньше ⅔ средней зарплаты сотрудника. Время простоя по вине работника не оплачивается.

По общему правилу, работник и работодатель вправе договориться о любой продолжительности отпуска без сохранения заработной платы (ч. 1 ст. 128 ТК РФ).

Но для отдельных работников законом установлен предельный срок отпуска. Например, для государственных и муниципальных служащих он составляет один год (ч. 15 ст. 46 Федерального закона от 27.07.2004 N 79-ФЗ, ч. 6 ст. 21 Федерального закона от 02.03.2007 N 25-ФЗ).

Отметим, что когда соглашения о сроке отпуска достичь не получается, то существует перечень категорий работников, которые вправе требовать отпуск определенной продолжительности в силу закона.

Так, работодатель обязан на основании письменного заявления работника предоставить отпуск без сохранения заработной платы (ст.128 ТК РФ):

- участникам Великой Отечественной войны — до 35 календарных дней в году;

- работающим пенсионерам по старости (по возрасту) — до 14 календарных дней в году;

- родителям и женам (мужьям) военнослужащих, сотрудников органов внутренних дел, федеральной противопожарной службы, таможенных органов, сотрудников учреждений и органов уголовно-исполнительной системы, погибших или умерших вследствие ранения, контузии или увечья, полученных при исполнении обязанностей военной службы (службы), либо вследствие заболевания, связанного с прохождением военной службы (службы), — до 14 календарных дней в году;

- работающим инвалидам — до 60 календарных дней в году;

- работникам в случаях рождения ребенка, регистрации брака, смерти близких родственников — до пяти календарных дней;

- работникам, совмещающим работу с обучением (ст.173 ТК РФ и ст.174 ТК РФ);

- работникам, осуществляющим уход за детьми (ст.263 ТК РФ).

То есть отказать в предоставлении перечисленным работникам отпуска без сохранения заработной платы Организация не может. Работодатель сможет отказать только в увеличении времени отдыха сверх установленной в законе продолжительности.

Включается ли отпуск без сохранения заработной платы в стаж?

На основании ч. 1 ст. 121 ТК РФ в стаж работы, дающий право на ежегодный основной оплачиваемый отпуск, включается время предоставляемых по просьбе работника отпусков без сохранения заработной платы, не превышающее 14 календарных дней в течение рабочего года.

Поэтому, если работник находится в отпуске за свой счет длительный период, то стаж для очередного отпуска не накапливается (кроме 14 календарных дней за каждый рабочий год нахождения в отпуске за свой счет).

Какие налоговые риски могут быть при предоставлении отпуска за свой счет на длительный период (до 3 лет)?

В период отпуска за свой счет работнику не начисляется и не выплачивается заработная плата и иные выплаты. Поэтому в целях исчисления налога на прибыль ничего не учитывается. Рисков никаких нет.

Так как нет начисленной заработной платы, соответственно нет НДФЛ и нет страховых взносов во внебюджетные фонды, в том числе взносов в ПФР.

Однако следует отметить, что в последствии, когда работнику будет предоставляться очередной отпуск с сохранением среднего заработка, он будет предоставляться за периоды работы, за исключением периодов нахождения в отпуске за свой счет. Сумма среднего заработка исчисленного в соответствии с ст.139 ТК РФ и Постановлением Правительства РФ № 922 учитываются в расходах при определении налогооблагаемой базы по налогу на прибыль (п.7 ст.255 НК РФ).

Также важно помнить, что согласно ст.8 Федерального закона от 28.12.2013 N 400 ФЗ «О страховых пенсиях» страховая пенсия по старости назначается при наличии не менее 15 лет страхового стажа (с 2024 года) и при наличии величины индивидуального пенсионного коэффициента в размере не менее 30 баллов.

Эти взносы будут пересчитываться из денег в баллы. То есть пенсионные баллы — это параметр, которым оценивается каждый календарный год трудовой деятельности гражданина с учетом ежегодных отчислений страховых взносов в Пенсионный фонд России и варианта пенсионного обеспечения.

Количество баллов будет зависеть от заработной платы: чем она выше, тем их больше. За год максимально можно сформировать 10 баллов.

При отсутствии необходимого страхового стажа или требуемой величины ИПК страховая пенсия по старости не положена.

При этом период нахождения работника в отпуске без сохранения заработка не предусмотрен также в числе «иных» периодов, засчитываемых в соответствии со ст. 12 Федерального закона от 28.12.2013 N 400-ФЗ в страховой стаж.

Следовательно, период нахождения в отпуске без сохранения заработной платы не может быть учтен при исчислении страхового стажа.

Таким образом, на основании заявления работника и при согласии работодателя:

В письме от 28.01.2021 № 03-04-05/5316 специалисты Минфина России рассказали, как исчислить и удержать НДФЛ за месяц в ситуации, когда в течение этого месяца работнику выплачивались отпускные. При этом работник имеет право на так называемый детский вычет.

Организации рассчитывают сумму НДФЛ по ставкам 13 % или 15 % на дату фактического получения дохода. Налоговая база определяется нарастающим итогом с начала календарного года в отношении всех доходов физического лица (облагаемых по ставке

13 % или 15 %) за этот период с учетом налоговых вычетов (в т. ч. детских). При расчете зачитывается удержанная в предыдущие месяцы сумма налога (п. 3 ст. 226 НК РФ).

Вычеты на детей предоставляются за каждый месяц налогового периода путем уменьшения налоговой базы. При этом как база, так и вычеты определяются нарастающим итогом с начала налогового периода (пп. 4 п. 1 ст. 218 НК РФ). Поэтому налоговые вычеты предоставляются на момент определения налоговой базы.

Далее специалисты Минфина напомнили, что датой фактического получения работником дохода в виде оплаты труда признается последний день месяца, за который ему была начислена зарплата (п. 2 ст. 223 НК РФ). Другими словами, именно в последний день месяца производится исчисление НДФЛ с суммы заработной платы за этот месяц. А удерживается этот налог при фактической выплате работнику зарплаты по окончании месяца (п. 4 ст. 226 НК РФ)

В комментируемом письме финансисты обратили внимание на то, что с сумм выплаченных работникам авансов НДФЛ не рассчитывается и не удерживается. Это связано с тем, что до окончания месяца доход в виде оплаты труда не может считаться полученным. Отметим, что аналогичную позицию в отношении НДФЛ с авансов по зарплате Минфин России уже высказывал (см., например, письмо от 13.02.2019 № 03-04-06/8932).

А вот по отпускным порядок удержания НДФЛ иной. Датой фактического получения дохода в виде отпускных признается дата их выплаты, в том числе перечисления дохода на банковский счет работника (пп. 1 п. 1 ст. 223 НК РФ). Другими словами, с отпускных НДФЛ рассчитывается и удерживается при фактической выплате работнику такой суммы. Напомним, что НДФЛ с отпускных перечисляется в бюджет до последнего числа месяца (включительно), в котором они были выплачены (п. 6 ст. 226 НК РФ).

Таким образом, если работнику в течение месяца были выплачены отпускные, то организация уже удержала с этих сумм НДФЛ. Следовательно, налоговой базой по НДФЛ будет общая сумма доходов работника (заработная плата, включая аванс, плюс отпускные), уменьшенная на налоговые вычеты. С этой суммы рассчитывается НДФЛ с зачетом ранее удержанного налога (то есть с зачетом НДФЛ с отпускных, который уже удержан).

Проиллюстрируем выводы финансового ведомства на числовом примере.

Допустим, заработная плата работника за месяц составляет 50 000 руб. У работника есть один ребенок, на которого он получает вычет в размере 1400 руб. В феврале работнику были произведены следующие выплаты:

- 5 февраля он получил аванс в размере 20 000 руб.;

- 25 февраля ему были начислены отпускные в размере 25 000 руб. за две недели отпуска (с 1 по 14 марта).

При выплате аванса НДФЛ не исчисляется и не удерживается. Обратите внимание, что программы 1С позволяют настроить исчисление НДФЛ с аванса. При выплате отпускных налог рассчитывается с предоставлением детского вычета, так как на этот момент определяется налоговая база по НДФЛ. Сумма НДФЛ составит 3068 руб. ((25 000 руб. – 1400 руб.) × 13 %).

В последний день месяца определяется налоговая база по НДФЛ за этот месяц исходя из всех доходов работника. В нашем примере в доходы работника включается начисленная за февраль заработная плата в полном размере (50 000 руб.) и отпускные (25 000 руб.). Всего получается 75 000 руб. К этой сумме применяется детский вычет в размере 1400 руб.

Таким образом, НДФЛ за февраль составит 9 568 руб. ((75 000 руб. - 1400 руб.) × 13 %). Эта сумма уменьшается на налог, уплаченный с отпускных (3068 руб.). НДФЛ к уплате за февраль составляет 6500 руб. (9568 руб. – 3068 руб.).

По общему правилу, работник и работодатель вправе договориться о любой продолжительности отпуска без сохранения заработной платы (ч. 1 ст. 128 ТК РФ).

Но для отдельных работников законом установлен предельный срок отпуска. Например, для государственных и муниципальных служащих он составляет один год (ч. 15 ст. 46 Федерального закона от 27.07.2004 N 79-ФЗ, ч. 6 ст. 21 Федерального закона от 02.03.2007 N 25-ФЗ).

Отметим, что когда соглашения о сроке отпуска достичь не получается, то существует перечень категорий работников, которые вправе требовать отпуск определенной продолжительности в силу закона.

Так, работодатель обязан на основании письменного заявления работника предоставить отпуск без сохранения заработной платы (ст.128 ТК РФ):

- участникам Великой Отечественной войны — до 35 календарных дней в году;

- работающим пенсионерам по старости (по возрасту) — до 14 календарных дней в году;

- родителям и женам (мужьям) военнослужащих, сотрудников органов внутренних дел, федеральной противопожарной службы, таможенных органов, сотрудников учреждений и органов уголовно-исполнительной системы, погибших или умерших вследствие ранения, контузии или увечья, полученных при исполнении обязанностей военной службы (службы), либо вследствие заболевания, связанного с прохождением военной службы (службы), — до 14 календарных дней в году;

- работающим инвалидам — до 60 календарных дней в году;

- работникам в случаях рождения ребенка, регистрации брака, смерти близких родственников — до пяти календарных дней;

- работникам, совмещающим работу с обучением (ст.173 ТК РФ и ст.174 ТК РФ);

- работникам, осуществляющим уход за детьми (ст.263 ТК РФ).

То есть отказать в предоставлении перечисленным работникам отпуска без сохранения заработной платы Организация не может. Работодатель сможет отказать только в увеличении времени отдыха сверх установленной в законе продолжительности.

Включается ли отпуск без сохранения заработной платы в стаж?

На основании ч. 1 ст. 121 ТК РФ в стаж работы, дающий право на ежегодный основной оплачиваемый отпуск, включается время предоставляемых по просьбе работника отпусков без сохранения заработной платы, не превышающее 14 календарных дней в течение рабочего года.

Поэтому, если работник находится в отпуске за свой счет длительный период, то стаж для очередного отпуска не накапливается (кроме 14 календарных дней за каждый рабочий год нахождения в отпуске за свой счет).

Какие налоговые риски могут быть при предоставлении отпуска за свой счет на длительный период (до 3 лет)?

В период отпуска за свой счет работнику не начисляется и не выплачивается заработная плата и иные выплаты. Поэтому в целях исчисления налога на прибыль ничего не учитывается. Рисков никаких нет.

Так как нет начисленной заработной платы, соответственно нет НДФЛ и нет страховых взносов во внебюджетные фонды, в том числе взносов в ПФР.

Однако следует отметить, что в последствии, когда работнику будет предоставляться очередной отпуск с сохранением среднего заработка, он будет предоставляться за периоды работы, за исключением периодов нахождения в отпуске за свой счет. Сумма среднего заработка исчисленного в соответствии с ст.139 ТК РФ и Постановлением Правительства РФ № 922 учитываются в расходах при определении налогооблагаемой базы по налогу на прибыль (п.7 ст.255 НК РФ).

Также важно помнить, что согласно ст.8 Федерального закона от 28.12.2013 N 400 ФЗ «О страховых пенсиях» страховая пенсия по старости назначается при наличии не менее 15 лет страхового стажа (с 2024 года) и при наличии величины индивидуального пенсионного коэффициента в размере не менее 30 баллов.

Эти взносы будут пересчитываться из денег в баллы. То есть пенсионные баллы — это параметр, которым оценивается каждый календарный год трудовой деятельности гражданина с учетом ежегодных отчислений страховых взносов в Пенсионный фонд России и варианта пенсионного обеспечения.

Количество баллов будет зависеть от заработной платы: чем она выше, тем их больше. За год максимально можно сформировать 10 баллов.

При отсутствии необходимого страхового стажа или требуемой величины ИПК страховая пенсия по старости не положена.

При этом период нахождения работника в отпуске без сохранения заработка не предусмотрен также в числе «иных» периодов, засчитываемых в соответствии со ст. 12 Федерального закона от 28.12.2013 N 400-ФЗ в страховой стаж.

Следовательно, период нахождения в отпуске без сохранения заработной платы не может быть учтен при исчислении страхового стажа.

Таким образом, на основании заявления работника и при согласии работодателя:

По общему правилу, работодатель предоставляет сотруднику отпуск за свой счет при наличии уважительной причины. Это может быть семейное обстоятельство или даже просто желание отдохнуть — степень уважительности заявленной причины определяется самой фирмой (ИП).

Но есть определены ситуации, когда отпуск без сохранения заработной платы предоставляется вне зависимости от желания работодателя. Эти случаи собраны в следующей таблице.

Таблица. Когда обязательно предоставление отпуска за свой счет

| Категория сотрудников и причина, по которой предоставляется отпуск | Продолжительность | Основание |

| Любой сотрудник в случае: |

- рождения ребенка;

- регистрации брака;

- смерти близкого родственника

Работодатель не может отправлять сотрудника в отпуск без сохранения заработной платы по своему решению. Это действие приведет к нарушению, что грозит штрафными санкциями по статье 5.27 КоАП РФ.

Должностному лицу или ИП в таком случае будет вынесено предупреждение или наложен штраф в размере от 1 до 5 тысяч рублей. В случае повторного нарушения штраф будет назначен уже в сумме от 10 до 20 тысяч рублей. Директор может быть дисквалифицирован на период от одного года до трех. Фирма будет оштрафована на сумму от 30 до 50 тысяч. В случае повторного нарушения штраф составит от 50 до 70 тысяч рублей.

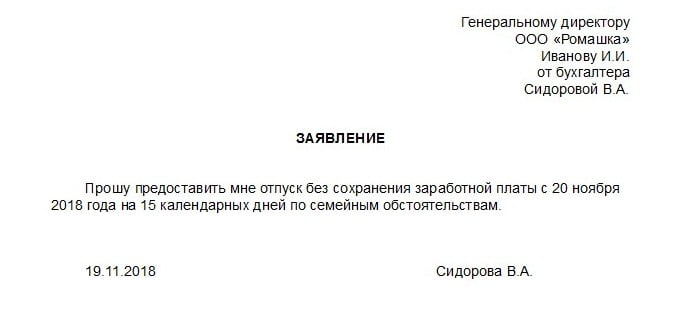

Пример завления на отпуск за свой счет

Если деятельность организации приостановлена

Отпуск без сохранения зарплаты следует оформить нормативным актом – приказом или распоряжением – по форме Т-6. Основанием служит заявление работника. Документ подписывается руководителем организации. Сотрудник также обязан расписаться в том, что он ознакомлен с приказом.

При выходе в неоплачиваемый отпуск отсутствуют отпускные начисления, поэтому записку–расчет по форме Т–60 не оформляют.

Информацию о предоставленном отпуске следует занести в личную карточку работника Т–2, в раздел VIII. Также заполняется карточка лицевого счета Т–54.

Работодатель может использовать аналогичные документы, разработанные самостоятельно.

Можно ли отозвать сотрудника из отпуска?

Согласно статье 125 ТК РФ, работодатель может отозвать сотрудника только из ежегодно оплачиваемого отпуска. Отзыв из неоплачиваемого отпуска не допускается. Под данный запрет попадают и другие виды отпусков, в том числе учебный.

Несмотря на действующий запрет, сотрудник по своему желанию может прервать свой отпуск. Добровольный выход на работу не противоречит Трудовому кодексу. При этом инициатором прекращения отпуска может выступать любая из двух сторон. Необходимо только согласовать все условия досрочного выхода.

Существует два варианта отзыва сотрудника из отпуска:

Если в организации всего один работник

Нередко в компании есть только один работник — это ее директор. Имеет ли он право взять отпуск за свой счет? Да, вполне. Никаких ограничений законодательно не установлено. Однако в этом процессе есть свои нюансы.

Перед выходом директора в такой отпуск должен быть обязательно назначен и. о. руководителя — временно исполняющий его обязанности, наделенный правом подписи. Ведь без руководителя компания работать не может. Она должна платить налоги, представлять различные формы отчетности и вести хозяйственную деятельность, которую необходимо фиксировать и оформлять документально.

Продолжительность отпуска без сохранения зарплаты

Максимальный срок

Если предоставляется отпуск за свой счет, который является обязательным (см. таблицу выше), то его максимум регламентирует законодательство. Например, инвалид может рассчитывать на отдых длиною до 60 дней в году. При смерти близких родственников, свадьбе, рождении детей полагается до 5 календарных дней.

Продолжительность административного отпуска может меняться в сторону увеличения, но это право работодателя, а не его обязанность.

Максимальный срок дополнительного отпуска, предоставляемого работнику без сохранения заработной платы, определяют по согласованию с работодателем. Он может быть как несколько часов, так и несколько лет.

Отпуск продолжительностью более 14 календарных дней в году не входит в трудовой стаж, учитываемый при определении права на очередной оплачиваемый отпуск. Страховые взносы за этот период также не начисляются.

Минимальная продолжительность

Отпуск без сохранения оплаты можно предоставить даже на несколько часов. Желаемый срок работник должен указывать в своем заявлении — оно пишется в свободной форме.

В разделы «Б» и «В» приказа о предоставлении отпуска по форме № Т-6 вносятся графы для указания количества часов. В раздел VIII личной карты работника вносятся сведения о предоставляемом отпуске, а в табель учета времени – фактически отработанные часы.

Допустим, работник берет отпуск на 3 часа. Обычное рабочее время для него — 8 часов в день. В табеле учета рабочего времени общую продолжительность работы указывают цифрой «01» или кодом «Я», а время отпуска — цифрой «16» (кодом «ДО»). Оплата производится согласно часам, указанным в табеле.

Возможны такие варианты предоставления работнику отпуска (законного освобождения от работы) всего на несколько часов:

Читайте также:

- Если работник заболел перед отпуском и не успел выздороветь

- Можно ли оставлять ребенка с бабушкой и ехать в отпуск

- Какие праздничные дни в январе 2020 года не входят в отпуск

- Можно ли проводить прием и отпуск материальных ценностей во время инвентаризации

- Может ли работодатель отменить отпуск при увольнении