Ип в декрете может не платить фиксированные взносы

Опубликовано: 22.04.2026

Индивидуальные предприниматели подлежат социальному страхованию на случай временной нетрудоспособности и в связи с материнством в особом порядке. О том, что нужно знать женщине, являющейся ИП, если она собралась в декрет, и поговорим.

Особый правовой режим декретных пособий для индивидуального предпринимателя

Вывод первый: если женщина, являющаяся ИП, планирует родить ребенка и получить пособие по беременности и родам, она должна в добровольном порядке зарегистрироваться в ФСС.

Заявление в ФСС

Территориальный орган ФСС зарегистрирует ИП в качестве страхователя в срок, не превышающий трех дней со дня получения заявления, и выдаст соответствующее уведомление.

Размер страховых взносов

Размер страховых взносов в этом случае рассчитывается исходя из стоимости страхового года, которая определяется как произведение МРОТ, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов, установленного пп. 2 п. 2 ст. 425 НК РФ в части страховых взносов в ФСС, увеличенное в 12 раз.

Порядок уплаты страховых взносов

Право на получение страхового обеспечения

Если ИП подал соответствующее заявление в ФСС, но не уплатил страховые взносы за соответствующий календарный год в срок до 31 декабря текущего года, правоотношения по ОСС на случай временной нетрудоспособности и в связи с материнством считаются прекратившимися.

Назначение и размер пособия по беременности и родам

Территориальное отделение ФСС, куда ИП перечислял взносы, назначает и выплачивает пособия в течение 10 календарных дней со дня поступления от предпринимателя необходимых документов.

Практика реализации прав на получение пособия по беременности и родам

Индивидуальный предприниматель – женщина зарегистрировалась в ФСС в качестве страхователя 29.11.2016. Страховые взносы за 2016 год она уплатила в полном объеме 23.12.2016.

19.07.2017 она обратилась в фонд с заявлением о выплате пособия по беременности и родам на основании выданных ей листков нетрудоспособности (с 12.12.2016 по 30.04.2017 и с 01.05.2017 по 16.05.2017).

Поскольку фонд отказал предпринимателю в назначении и выплате пособия по беременности и родам, пришлось идти в суд. Сразу скажем, что все четыре судебные инстанции, включая ВС РФ, были единодушны и вынесли решения в пользу ИП.

Представители ФСС считали, что предприниматель, зарегистрировавшись в 2016 году в качестве страхователя, приобрела право на страховое обеспечение по тем страховым случаям, которые должны наступить с 01.01.2017, а в данном случае события – беременность и роды (срок 30 недель) – наступило до 01.01.2017.

Таким образом, в 2016 году предприниматель добровольно вступила в отношения по ОСС на случай временной нетрудоспособности и в связи с материнством и уплатила за 2016 год за себя страховые взносы в полном объеме. Пособие, о выплате которого она просила фонд, исчислено с 01.01.2017, то есть со следующего календарного года после уплаты годовой суммы страховых взносов и в период действия листка нетрудоспособности, подтверждающего наступление страхового случая.В данном случае также три судебные инстанции вынесли решение в пользу ИП, признав неверным подход представителей ФСС (те считали, что датой наступления страхового случая является дата освобождения от работы, указанная в листке нетрудоспособности по беременности и родам).

При таких обстоятельствах, установив, что требование предпринимателя о выплате пособия по беременности и родам заявлено с 01.01.2018 при уплате страховых взносов в соответствующем размере за календарный (2017) год, предшествующий календарному году, в котором наступил страховой случай, суды признали отказ фонда в удовлетворении заявления предпринимателя неправомерным.

Судебные инстанции поддерживают ИП в их праве на получение пособия по беременности и родам в обозначенном случае, даже если больничный лист датирован годом, в котором они зарегистрировались в фонде.

Гражданка И.А.Белова с 28 августа 2012 года является ИП и зарегистрирована как страхователь в ПФР. 19 мая 2017 года ей был оформлен листок нетрудоспособности с указанием отпуска по беременности и родам в качестве причины нетрудоспособности. Ребенок заявительницы родился 28 июля 2017 года. 14 февраля 2018 года она обратилась в свою ФНС с заявлением об освобождении от уплаты страховых взносов, к которому были приложены листок нетрудоспособности и свидетельство о рождении ребенка.

Но ФНС отказала с указанием на то, что заявительнице нужно представить ряд других документов, в том числе подтверждающих предоставление ей работодателем отпуска по уходу за ребенком до достижения им возраста полутора лет. Предоставить этот документ заявительница не могла, т.к. у ИП нет работодателей.

Тогда 8 ноября 2018 года заявительница повторно обратилась в ФНС, но ей снова было отказано. И.А.Белова обжаловала действия должностных лиц налогового органа в вышестоящий орган ФНС, решением которого от 5 марта 2019 года ее жалоба оставлена без удовлетворения.

Чуть позже, письмом от 19 марта 2019 года налоговый орган уведомил заявительницу, что она освобождена от уплаты страховых взносов за период со дня рождения ребенка по день достижения им возраста полутора лет.

И.А.Белова обжаловала в арбитражном суде отказ налогового органа освободить ее от уплаты страховых взносов за период декретного отпуска в связи с отсутствием дохода от предпринимательской деятельности. Она ссылалась на правовую позицию Конституционного Суда РФ, выраженную в Определении от 12 мая 2005 года N 182-О (запрещается устанавливать для ИП в системе обязательного пенсионного страхования иные условия по сравнению с лицами, работающими по трудовому договору), и еще ссылалась на Информационное письмо Президиума ВАС РФ от 11 апреля 2006 года N 107, содержащее разъяснение о том, что ИП не уплачиваются страховые взносы в виде фиксированного платежа в случае неосуществления ими предпринимательской деятельности за периоды, указанные в пункте 1 статьи 11 Федерального закона от 17 декабря 2001 года N 173-ФЗ "О трудовых пенсиях в Российской Федерации" (в том числе за периоды получения пособия по обязательному социальному страхованию в период временной нетрудоспособности и ухода за ребенком в возрасте до полутора лет). Решением Арбитражного суда Оренбургской области от 15 августа 2019 года ее требования были удовлетворены.

По апелляционной жалобе налогового органа Восемнадцатый арбитражный апелляционный суд постановлением от 14 ноября 2019 года отменил решение суда первой инстанции.

По кассационной жалобе постановление суда апелляционной инстанции по делу заявительницы было оставлено без изменения, а также ей было отказано в передаче кассационной жалобы для рассмотрения в Судебной коллегии по экономическим спорам Верховного Суда РФ.

Тогда заявительница обратилась в Конституционный Суд.

Позиция суда:

Независимо от того, когда индивидуальный предприниматель фактически приступил к осуществлению деятельности (сразу после государственной регистрации либо спустя продолжительное время после нее) или прекратил свою деятельность (задолго до прекращения статуса ИП либо одновременно с ним), страховые взносы уплачиваются за весь период, в течение которого он обладал соответствующим статусом.При этом ИП могут быть освобождены от уплаты страховых взносов за периоды прохождения военной службы, а также другой приравненной к ней службы; ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более шести лет в общей сложности; ухода за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет; проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности; проживания за границей супругов работников, направленных в диппредставительства и консульства РФ и т.п., но не более 5 лет в общей сложности (пункт 7 статьи 430 НК РФ).

Таким образом, законодатель предусмотрел возможность освобождения ИП от уплаты страховых взносов за отдельные периоды, когда предпринимательская деятельность им фактически не осуществлялась, без государственной регистрации ее прекращения.

Но в перечень периодов, за которые ИП может быть освобожден от уплаты страховых взносов, не включен период декретного отпуска.

Освободить ИП от уплаты страховых взносов в период декретного отпуска без прекращения предпринимательской деятельности может федеральный законодатель.

До тех пор ничто не мешает ИП на основании пункта 7 статьи 430 НК РФ зарегистрировать прекращение деятельности на период декрета и тем самым освободить себя от обязанности платить страховые взносы.

Одновременно суды могли, основываясь на ранее высказанных Конституционным Судом правовых позициях (определения от 12 мая 2005 года N 213-О, от 16 марта 2006 года N 69-О, от 25 января 2018 года N 43-О и др.), принимая во внимание иные обстоятельства, в том числе представленные гражданином доказательства существования обстоятельств исключительного (экстраординарного) характера, которые не позволили ему своевременно обратиться с заявлением о государственной регистрации прекращения предпринимательской деятельности, принять решение не взыскивать с ИП страховые взносы за соответствующий период.

При этом Конституционный Суд отметил, что период декрета с точки зрения охраны материнства и детства непосредственно связан с периодом осуществления ухода за ребенком, не достигшим 1,5 лет, и характеризуется равной с ним социальной значимостью.

Поэтому федеральному законодателю следует усовершенствовать правовой механизм освобождения ИП от уплаты страховых взносов посредством внесения соответствующего дополнения в пункт 7 статьи 430 НК РФ с одновременным решением вопроса о возможности и условиях зачета такого периода в их страховой стаж при определении права на соответствующие виды социального обеспечения.

Конституционный Суд РФ постановлением от 09.04.2021 N 12-П признал пункт 7 статьи 430 НК РФ не противоречащим Конституции РФ, поскольку по своему конституционно-правовому смыслу в системе действующего правового регулирования он не исключает возможности освобождения индивидуального предпринимателя от обязанности по уплате страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование за период беременности 70 (а в отдельных случаях - 84 или 90) календарных дней до родов при установлении судом обстоятельств исключительного (экстраординарного) характера, не позволивших ему своевременно обратиться с заявлением о государственной регистрации прекращения предпринимательской деятельности, а также иных обстоятельств, свидетельствующих о невозможности осуществления предпринимательской деятельности и исполнения обязанности по уплате страховых взносов за этот период.Таким образом, ИП может не платить страховые взносы в период декретного отпуска до внесения изменений в законодательство - если судом установлены экстраординарные обстоятельства, не позволившие ИП сняться с учета в качестве ИП на период декрета.

Чтобы не доводить дело до суда, ИП можно сняться с учёта в качестве ИП на период декретного отпуска.

Постановление вступило в силу со дня официального опубликования, 13.04.2021.

Выход индивидуального предпринимателя в декрет связан с некоторыми формальностями. Если ИП будет уходить в декрет и оформлять договор добровольного страхования в ФСС, то он получит три выплаты. Если же нет, то он как безработный, получит две выплаты в соц.обеспечении (больничный для ИП).

Выплаты через ФСС это:

- Материнский капитал; на 2-го и последующих детей (выдается один раз)

- Льготы при рождении третьего ребёнка.

- Губернаторские выплаты (во всех регионах по разному)

Чтобы получить выплаты через ФСС, то необходимо выплатить взносы и заключить договор с ФСС в предыдущем году за которым последует "страховой случай. То есть если роды планируются в 20017 году, то договор и выплаты должны пройти до 31 декабря 2016 года. Если ИП же беременность наступила в начале 2017 года и роды ожидаются в 2017 году, то возможно нет смысла заключать договор с ФСС, хотя страхователи советуют заключить договор и продолжать платить, а при наступлении нового года подать заявление в ФСС о назначении пособия. Это надо сделать не позднее 6 месяцев после окончания срока больничного листа по беременности и родам.

Опять же индивидуальный предприниматель не обязан страховаться в органах ФСС и выплачивать страховые взносы, минимальные выплаты он все равно получит в соц.опеке, как и безработные женщины, но только пособие по уходу за ребенком, без декретных.

Запомните. При уходе ИП в декрет, если он планирует получать пособие от ФСС, то добровольно застраховаться надо заранее, еще до наступления беременности или на ранних сроках. Так как выплаты от ФСС при оформлении ИП декрета, предприниматель получит только в том случае если страховые взносы выплачивались в течение предыдущего календарного года.

Также если предприниматель зарегистрированный в ФСС, встанет на учет по беременности в медучреждение на сроке до 12 недель, то он имеет право на единовременное пособие. Взносы в ФСС при уходе в декрет ИП нельзя учесть при уменьшении единого налога (УСН, «Доходы-Расходы»).

Кроме этого, если ИП планирует работать в декрете, то никто у него "пособия" не заберет. Но налоги и взносы в ПФР, выплачиваются в прежнем режиме.

Однако можно "заморозить" ИП (не закрывать иначе выплаты от ФСС прекратятся). ИП, уходящий в декрет может не платить фиксированные взносы в ПФР в течение всего декретного отпуска и отпуска по уходу за ребёнком. В этом случае для ПФР берется справка из ФСС и налоговой. Но отметим, что при этом деятельность придется "заморозить".

Декрет и пенсия

Итак ИП в декрете может не платить взносы в ПФР. Но отметим, при наших постоянных пенсионых "реформах", мы не можем сегодня вам сказать, повлияет ли это на расчет будущей пенсии или нет, смотрите по обстоятельствам. Кроме того, чтобы не платить в ПФР в декрете, предприниматель не должен вести предпринимательскую деятельность. Если предприниматель в декрете не приостановил свою деятельность, то он обязан платить и налоги и в ПФР

Индивидуальный предприниматель освобождается от уплаты Страховых взносов, в пенсионный фонд при условии:

1) ИП не осуществляет деятельность, нет з/п работникам, и движений по р/с.

2) Есть все документы для оформления декретного отпуска на себя (то есть другие члены семьи не оформляли на себя декрет).

Чтобы освободится от выплат в ПФР при уходе ИП в декрет, надо:

1) Подать документы в ПФР на освобождение от уплаты взносов.

2) И если ПФР откажет, то обратится в суд.

Список документов для подачи в ПФР при оформлении ИП декрета

На что имеет право ИП в декрете

Если индивидуальный предприниматель вступает в добровольное страхование с ФСС, он застрахован на получение пособий:

Добровольное страхование и уплата страховых взносов в Фонд социального страхования РФ за календарный год, предшествующий календарному году, в котором наступил страховой случай дает право застрахованному на получение пособий.

Сколько должен заплатить ИП в ФСС чтобы получить декретные выплаты

На практике, против того что ИП получит через ФСС (декретные + пособие до 1,5 лет) заплатить придется копейки. При условии что вы как ИП платили в ПФР и ФОМС. Сумма составит около 2000 или 3000 тысяч рублей (за весь год) и зависит она от МРОТ установленного в том году когда вы выплачиваете эти выплаты. Например в 2014 году она составляла 1932,79, в 2016 - 2159,0 руб. А вот выплатив эту сумму, ИП при выходе в декрет в 2014 году получал более 25 тысяч рублей. Размер выплат на текущий год можно посмотреть на сайте ФСС. Также эту информацию можно узнать в отделе ФСС вашего города.

Далее получив декретные выплаты от ФСС. ИП получает пособие по уходу за ребенком до 1, 5 лет. Оно рассчитывается в размере 40 % от заработка, по МРОТу. Но при таком методе определения сумма выйдет меньше нижнего порога. В результате за основу берется законный минимум – на первого ребенка 2908.62 руб., на второго и следующих 5817.24 руб (на 2016 год).

При этом если ИП работает еще и по найму, то можно, как и в случае с обычным больничным, декретные два раза – от ФСС и по месту трудовой деятельности по найму. А вот полуторагодичное пособие разрешается получать только из одного источника. Также все эти выплаты может получить только один супруг.

Выводы

В общем выгода - очевидна. Заключив договор с ФСС, ИП получает декретные выплаты и пособие до 1,5 лет. Не заключив договор ИП получает только пособие до 1,5 лет через соц.обеспечение, без декретных. Также и в том и в другом случае предусмотрена единовременная выплата на рождение ребенка (дотация от государства на рождение реьенка в размере 15 512.65 руб на 2016 год), она не зависит ни от чего. Эту сумму получает ИП в ФСС (если был заключен договор добровольного страхования), если такого договора нет то в соц.обеспечении. Или же эту выплату может получить второй супруг на своей работе, при этом ФСС перед выплатой этого пособия как и соц.обеспечение потребует справку о том, что второй супруг не получал эту выплату. Как и работодатель потребует справку, что второй супруг не получал эту выплату как ИП или в соц.обеспечении.

Как итог

Заключив договор с ФСС ИП при выходе в декрет заплатив около 2-3 тысяч рублей, получает:

- Декретные выплаты в размере 28555.4 руб (на 2016 год). Срок отпуска будет увеличен со 140 дней в случае рождения сразу нескольких детей или наличия осложнений. Можно получить 2 раза, если вы встали в ФСС на учет как ИП и если еще работаете по найму.

- Выплата рождении ребенка разовая выплата (от государства дотация) составит 15 512.65 руб. При условии что эту выплату не получил второй супруг у себя на работе. При условии что вы не получили эту дотацию в соц.обеспечении.

- Выплаты до 1,5 лет. Минимальные как и в соц.обеспечении. С 1 февраля 2016 года с учетом произведенной индексации на коэффициент 1,07 минимальный размер пособия по уходу за первым ребенком составит 2 908,62 рублей, за вторым и последующими детьми – 5 817,24 рублей

Договор заключить не долго, достаточно принести квитанцию об оплате, копии документов и через несколько дней вам присвоят регистрационный номер.

Не заключив договор с ФСС, ИП получает в соц.обеспечении (как безработный)

- Выплата рождении ребенка разовая выплата (от государства дотация) составит 15 512.65 руб. При условии что эту выплату не получил второй супруг у себя на работе или ИП не получил в ФСС.

- Выплаты до 1,5 лет. Минимальные как и в соц.обеспечении. С 1 февраля 2016 года с учетом произведенной индексации на коэффициент 1,07 минимальный размер пособия по уходу за первым ребенком составит 2 908,62 рублей, за вторым и последующими детьми – 5 817,24 рублей

От Государства (при любом раскладе дел)

- Материнский капитал на 2 и последующих детей (программа продлена до 2018 года, эта статья датирована 2016 годом, поэтому мы не можем рассматривать дальнейшие перспективы мат.капитала). Мат капитал можно получить только один раз.

- Губернаторские или федеральные выплаты (в каждом регионе свои) (Обращаться в районное управление социальной защиты населения (РУСЗН) по месту жительства. Договор с ФСС на это никак не влияет)

- Дополнительное региональное единовременное пособие молодым семьям при рождении ребенка (если родители моложе 30 лет, обращаться в районное управление социальной защиты населения (РУСЗН) по месту жительства)

- При рождении 3-го ребенка, семья получает статус многодетной и в зависимости от региона имеет льготы. на эти льготы никак не влияет ваш договор с ФСС. См. Указ Президента РФ от 05.05.1992 N 431 (ред. от 25.02.2003)

И помните - со всех выплат ФСС или соц.обеспечения, с вас как ИП ни в коем случае не удерживаются никакие налоги и страховые выплаты. Для перечисления пособий рекомендуем завести счет в Сбербанке (книжка или карточка), как обычное физ.лицо. Не стоит переводит себе пособия на счет ИП.

Связанные материалы

Смена фамилии при выходе замуж не станет для бизнес-леди кошмаром. Следуя нашим инструкциям, женщине - индивидуальному предпринимателю, выполнить требования законодательства можно в кратчайшие сроки.

Якутский дом-интернат проведет информационно-технический ликбез для пожилых людей.

В Калуге «Опора России» настаивает на публичном обсуждении точек автоматизированной торговли.

С 1 июля предприниматели стали работать на кассах нового образца.

Происшествия с кофе и не только.

В Брянске сотрудники прокуратуры проверят вендинговые аппараты, установленные в школах.

Еда из вендинг-аппарата спасет работников ночных смен.

Владимир Путин утвердил системный закон, по которому вводятся ограничения на переводы в страны, которые ввели санкции против России.

Банк России внес изменения в инструкцию N 153-И по открытию расчетных счетов для ИП

Об определении величины дохода ИП, применяющего УСН, для исчисления страхового взноса в ПФР.

Основная претензия министерств, к индивидуальным предпринимателям, состоит в том, что ИП, по сути перестали быть «индивидуальными».

Как считать пенсию с 2015 года.

В зачет трудового стажа у ИП идут года, когда он был зарегистрирован в качестве предпринимателя

Чем хорошо быть женщиной — так это декретными выплатами. Для этого даже необязательно работать по найму, ИП тоже могут получить деньги от государства при рождении ребенка. Кое-кто из наших хороших знакомых упустил такую возможность, и мы не хотим, чтобы это случилось с вами, поэтому написали эту статью.

Справедливости ради, мужчины тоже могут уходить в декрет и получать выплаты. Но в статье мы ориентируемся на женщин, потому что это всё-таки более распространенная практика у нас в стране.

Если кратко, получить можно единовременную выплату и ежемесячное пособие. Каждый год сумма меняется, вот сколько можно получить в 2019 году:

Чтобы получить выплаты, надо в конце года перед годом рождения ребенка заплатить в соцстрах. А теперь подробнее.

Какие полагаются пособия

Обычно ИП не платят взносы в соцстрах, это дело добровольное. Если вы не заплатили, можно получить пособия в соцзащите, как для безработных:

- 16 350,33 рублей при рождении ребенка;

- 3065,69 рублей каждый месяц на первого ребенка до 1,5 лет. На второго и последующих — 6131,37 в месяц.

Но ИП — не безработные и могут получать больше. Для этого нужно заключить договор в соцстрахе и заплатить страховой взнос.

За раннюю постановку на учет по беременности в этом году году дают 613,14 рублей. А по беременности и родам — больше 35 000 рублей. На эти деньги можно купить коляску и всякую мелочь для ребенка.

Как оформить декретные

Чтобы получить пособия в следующем году, нужно оформить договор добровольного страхования в этом. Поэтому если вы ждете ребенка в 2018, дойдите до соцстраха в 2017. Если ребенок родится в этом году, то увы, соцстрах ничего не выплатит.

Найдите отделение соцстраха по месту регистрации и обязательно им позвоните, чтобы уточнить адрес. Соцстрах иногда переезжает. Подать документы можно еще в МФЦ или через портал госуслуг.

Возьмите с собой документы:

Заранее сделайте копии всех документов: в соцстрахе их заверят по оригиналам.

Свидетельство о регистрации ИП

Лист записи в ЕГРИП

Через пять дней вы получите уведомление. Теперь — платить взносы, сумма рассчитывается так:

Социальные взносы: МРОТ x 2.9% x 12.

МРОТ — это минимальный размер оплаты труда, его сумму берем на начало года. С 1 января до 1 июля 2017 года он был 7500 рублей, потом повысился до 7800 рублей. Значит для расчета берем 7500 рублей:

Социальные взносы: 7500 x 2.9% x 12 = 2610 рублей.

Вы можете заплатить взносы полной суммой или частями, но главное — оплатить их до 31 декабря текущего года. Тогда в следующем году вы получите пособия.

Налог по ИП на эти взносы уменьшить нельзя. Об этом говорит Налоговый кодекс и Письмо Минфина.

Сколько выплатят

Итак, вы оплатили взносы в соцстрах. Теперь вы получите деньги за раннюю постановку на учет, пособие по беременности и родам и ежемесячное пособие на ребенка. Еще вы сможете получать больничные, если что, но это к рождению ребенка не относится.

За раннюю постановку на учет вы получите 613,14 рублей.

Пособие по беременности и родам серьезнее. Если у вас один ребенок, а беременность и роды проходят без осложнений, вы получаете больничный лист на 140 дней, а по нему — пособие. Сумма зависит от минимального размера оплаты труда и даты оформления декрета. За полный месяц — полная оплата, за неполный — пропорционально дням.

Например, женщина уходит в декрет с 14 августа по 31 декабря 2017 года. За август она получит деньги за 17 дней, а за остальные месяцы — целиком.

август 7 800/31*17=4277 рублей

сентябрь — 7 800 рублей

октябрь — 7 800 рублей

ноябрь — 7 800 рублей

сентябрь —7 800 рублей

Всё вместе 35 477 рублей.

Если вычесть взносы в соцстрах, помощь от государства — 32 867 рублей.

Ежемесячное пособие по уходу за ребенком — это 40% от МРОТ, 3120 рублей.

Нельзя работать

Пособие по беременности и родам платят по больничному листу, поэтому работать в это время нельзя. Правда, соцстрах не дает ответа, что будет, если во время больничного по декрету придут деньги на счет. Кажется, они сами тоже не знают.

Во время декрета, если ИП не работает, можно не платить страховые взносы в Пенсионный фонд и Фонд медицинского страхования.

Чтобы не платить взносы, после рождения ребенка сходите в Пенсионный фонд с заявлением и документами:

- заявлением в свободной форме;

- свидетельством о рождении ребенка;

- банковской выпиской с расчетного счета, по которой нет доходов;

- справка из налоговой об отсутствии дохода.

Если хоть одна оплата придет на счет, придется заплатить все страховые взносы.

Социальные гарантии зависят от статуса. У наемных сотрудников полный соцпакет, индивидуальные предприниматели перечисляют взносы в соцстрах, чтобы уйти в декрет. Незарегистрированные фрилансеры получают только гарантированный государством минимум.

Рассказываю, на что могут рассчитывать сотрудники в штате, самозанятые, ИП, фрилансеры и люди, которые оказывают услуги по договору подряда.

Что со страховыми взносами. Если вы работаете без договора, то никто не платит страховые взносы — ни заказчики, ни вы сами. Поэтому нельзя рассчитывать на пенсионные баллы, выплаты на время больничного или декрета.

Социальные гарантии доступны, только если вы сами платите взносы или за вас это делает работодатель. Иначе вы получаете только базовую помощь от государства.

Что с пенсией и стажем. Незарегистрированный фрилансер не получает пенсионные баллы. Стаж у него не идет, как и у любого неработающего, хотя есть исключения, если он работал официально до этих периодов:

Уход за ребенком до 1,5 лет — в стаж можно включить не более 6 лет, если у вас несколько детей.

Фрилансер имеет право на социальную пенсию. Ее назначают позже, чем страховую: мужчинам с 70 лет, женщинам — с 65. И социальная пенсия минимальная, в 2020 году она составляет в среднем 9 914 ₽.

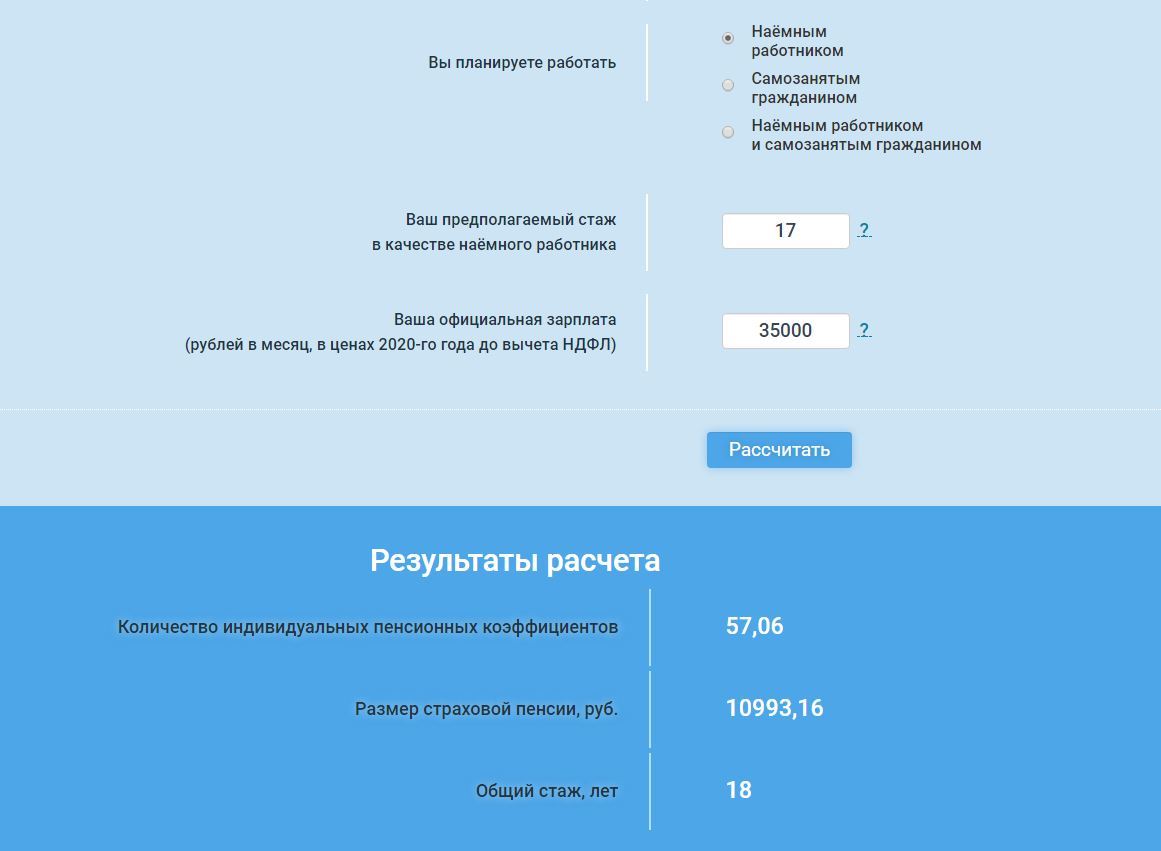

Чтобы получать страховую пенсию, она больше и назначается раньше, в 2020 году требуется 11 лет стажа и 18,6 пенсионных баллов. С 2026 года для получения страховой пенсии нужно набрать уже 15 лет стажа и минимум 30 пенсионных баллов. Средний размер страховой пенсии в 2020 году — 16 500 ₽.

Что с больничным и декретом. Любой российский гражданин имеет право на бесплатную медицинскую помощь по полису ОМС.

Деньги на руки во время больничного, если вы не работаете официально, получить нельзя. Если заболеете, никто вам не заплатит. Женщина, которая не работала официально, не получит пособие по беременности и родам. Но выплатят единовременное пособие при рождении ребенка, с 1 февраля 2020 года — 18 004,12 ₽.

Еще у нее будет пособие на время ухода за ребенком до 1,5 лет. В 2020 году платят 3 375,77 ₽ в месяц за одного ребенка, 6 751,54 ₽ — за нескольких детей. Пособие выплачивают всем, даже незарегистрированным фрилансерам.

Что со страховыми взносами. Если заключен трудовой договор, то работодатель платит за вас страховые в пределах 30% от зарплаты.

в ПФР — 22% на годовой доход до 1 292 000 ₽, и 10% — от суммы свыше этого дохода;

Что важно: работодатель тратит в среднем на треть больше при официальном трудоустройстве сотрудников. Зато у вас есть социальные гарантии: трудовая пенсия, больничные и декретные.

Что с пенсией и стажем. На количество пенсионных баллов влияет сумма отчислений в ПФР. Чем больше вы зарабатываете и чем больше взносов за вас перечислит работодатель, тем выше прибавка к пенсии.

Минимальный уровень страховых взносов рассчитывают по МРОТ. Чтобы заработать 1,13 пенсионных балла, нужно получать ежемесячно по 12 130 ₽ до вычета НДФЛ. За 2020 год можно получить максимум 9,57 пенсионных баллов, а с 2021 года — 10.

Страховой стаж — это время, когда работодатель платил за вас страховые взносы в ПФР, а также другие периоды — например, служба в армии или уход за ребенком. За год нельзя заработать больше 1 года страхового стажа. Если вы работаете в нескольких компаниях одновременно, эти периоды не суммируют, учитывают только один из них.

Что с больничным и декретом. Работодатели платят за работников страховые взносы на социальное страхование — по 2,9% от зарплаты. Они идут в ФСС, а потом тратятся на больничные, декретные и детские пособия сотрудникам.

По больничному листу платят 60−100% от среднего заработка за предыдущие два года. Сумма зависит от общего стажа. Если он более 8 лет, то платят 100% от среднего заработка, если от 5 до 8 лет — 80%, до 5 лет — 60%.

Если стаж менее 6 месяцев, то учитывают не среднюю зарплату, а МРОТ. Также если в последние два года вы были трудоустроены не всегда, то для расчета за этот период берется МРОТ. В 2020 году — 12 130 ₽ в месяц или как минимум 398,79 ₽ в день. Есть и максимальный размер больничного — в 2020 году за день платят не более 2 301,37 ₽.

Читайте также: