Как исправить ошибку в накладной на отпуск материалов

Опубликовано: 22.04.2026

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Можно ли внести исправления в товарную накладную (форма N ТОРГ-12)? Если да, то каков порядок внесения исправлений?

Согласно п. 16 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина РФ от 29.07.1998 N 34н, а также п. 5 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" (далее - Закон N 129-ФЗ), внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с лицами, составившими и подписавшими эти документы, что должно быть подтверждено подписями тех же лиц, с указанием даты внесения исправлений.

Порядок исправления ошибок приведен в четвертом разделе Положения о документах и документообороте в бухгалтерском учете, утвержденного Минфином СССР 29.07.1983 N 105 по согласованию с ЦСУ СССР (далее - Положение), которое действует в части, не противоречащей Закону N 129-ФЗ.

Согласно четвертому разделу Положения в тексте и цифровых данных первичных документов и учетных регистров подчистки и неоговоренные исправления не допускаются. Ошибки в первичных документах, созданных вручную (за исключением кассовых и банковских), исправляются следующим образом: зачеркивается неправильный текст или суммы и надписывается над зачеркнутым исправленный текст или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное.

Исправление ошибки в первичном документе должно быть обозначено надписью "исправлено", подтверждено подписью лиц, подписавших документ, а также должна быть проставлена дата исправления. Заверять исправления печатью Закон N 129-ФЗ не требует.

Таким образом, в товарную накладную (форма N ТОРГ-12) могут быть внесены исправления в изложенном порядке.

Следует обратить внимание, что некоторые суды приходят к выводу, что в законодательстве нет запрета на исправление первичных документов и путем их полной замены на новые с теми же реквизитами (смотрите, например, постановления ФАС Московского округа от 21.05.2008 N КА-А41/4238-08, ФАС Поволжского округа от 13.05.2009 N А12-13049/2008, Девятого арбитражного апелляционного суда от 08.04.2010 N 09АП-5303/2010).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Игнатьев Дмитрий

1 октября 2012 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Фото Всеволода Альшанского, Кублог

Ошибки в документах – счетах-фактурах и «первичке» (бумажных или электронных [1] ) неизбежны. Ведь от ошибок, как известно, никто не застрахован. И не всегда в этом виновата компания, которая составляет документы. Случается так, что в процессе их оформления изменяются реквизиты самой компании или ее контрагента либо условия сделки.

В редких случаях учетные документы, имеющие погрешности в оформлении, можно оставить в том виде, в каком они составлены изначально. Чаще всего требуется внести в них исправления. Но как правильно это сделать? Какие требования законодательства следует учесть?

Основания и правила устранения погрешностей в оформлении вышеупомянутых документов в главном схожи: обязательному исправлению подлежат существенные ошибки. Но имеются и некоторые различия, которые как раз и обусловлены разными подходами к определению степени существенности ошибки, выявленной в первичном учетном документе либо счете-фактуре.

Порядок исправления ошибок в счете-фактуре, который представляет собой документ налогового учета, определен гл. 21 НК РФ. В частности, ее положения помимо первичного документа допускают составление налогоплательщиками еще двух видов документов: корректировочного и исправленного (ст. 169 НК РФ). Ситуации, при которых необходимо составить тот или иной счет-фактуру, следует различать.

Корректировочный счет-фактура

Налоговые нормы (п. 3 ст. 168, п. 10 ст. 172 НК РФ) предписывают составлять корректировочный счет-фактуру только при определенных обстоятельствах (которые приводят к изменению цены (тарифа) и объема (количества) отгрузки) и при достижении взаимной договоренности между участниками сделки о корректировке стоимости (количества или цены). К числу определенных обстоятельств, в частности, относится следующее:

- увеличение или уменьшение стоимости отгрузки (например, вследствие предоставления скидки покупателю или изменения условий сделки);

- возврат продавцу не оприходованных покупателем товаров [3] ;

- утилизация покупателем (по договоренности с продавцом) принятых на учет бракованных товаров [4] ;

- недостача товара или расхождения в сведениях о количестве товара (объеме работ или услуг), указанных в товарно-сопроводительных документах и счете-фактуре [5] .

Исправленный счет-фактура

Существенные ошибки

– наименование валюты (пп. 6.1 п. 5, пп. 4.1 п. 5.1 ст. 169 НК РФ);

– количество товаров (работ, услуг) (пп. 6 п. 5 ст. 169 НК РФ);

– цена товаров (работ, услуг) (пп. 7 п. 5 ст. 169 НК РФ)**

***

Некоторые суды (см. Постановление ФАС ДВО от 10.06.2014 № Ф03-2116/2014 по делу № А51-17093/2013) считают, что подписание счетов-фактур неустановленными лицами в силу п. 2 ст. 169 НК РФ уже является самостоятельным основанием для отказа в принятии налоговых вычетов по НДС. Однако есть судебные решения (см. Постановление АС СКО от 11.06.2015 № Ф08-3452/2015 по делу № А32-26952/2012), в которых арбитры признали подписание счетов-фактур неустановленным и неуполномоченным лицом несущественным обстоятельством.

Обобщим сказанное. Составлять исправленный счет-фактуру необходимо, если:

Порядок составления исправленного счета-фактуры

И последнее. Изложенный порядок применяется и при внесении исправлений в корректировочный счет-фактуру (при выявлении в ранее составленном документе существенных ошибок) (п. 6 Правил заполнения корректировочного счета-фактуры).

Подведем предварительные итоги. Резюмируя вышесказанное, покажем схематично отличия между корректировочным и исправленным счетами-фактурами.

Надо ли исправлять первичные документы?

Счета-фактуры оформляются на основании первичного документа (товарной накладной, акта оказанных услуг или выполненных работ). Поэтому если в счете-фактуре имела место ошибка, то она почти гарантировано присутствует и в первичном документе («почти» – когда оба документа составляются вручную без применения специализированных автоматизированных средств учета). И если ошибка является существенной для счета-фактуры, то таковой она будет и для первичного документа. Данный вывод обусловлен:

– дата составления документа;

– наименование лица, составившего документ;

– содержание факта хозяйственной жизни;

– величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

– наименование должностей лиц, ответственных за оформление документа;

– подписи и Ф. И. О. лиц, подписавших документ

– наименование, адрес, ИНН/КПП продавца и (или) покупателя;

– наименование товаров, работ или услуг;

– наименование, код валюты;

– количество товаров (работ, услуг);

– цена товаров (работ, услуг);

– применяемая ставка налога;

– Ф. И. О. лиц, уполномоченных на подписание счетов-фактур

Порядок исправления первичных документов можно разработать самостоятельно

Во-вторых, механизм внесения исправлений в первичные документы ч. 7 ст. 9 Закона о бухгалтерском учете не регламентирован. Здесь установлены лишь минимальные требования к содержанию исправленного первичного документа: обязательное указание даты внесения исправлений, а также идентифицирующих сведений о лицах, сделавших это. По сути, в норме изложены основные правила корректурногоспособа внесения исправлений, порядок осуществления которого приведен в разд. 4 Положения о документах и документообороте в бухгалтерском учете [10] (далее – Положение).

Между тем отсутствие в Законе о бухгалтерском учете детализированного порядка внесения исправлений в первичные учетные документы дает организациям определенную свободу. Они вправе разработать подходящий способ осуществления правки в «первичке» с учетом особенностей документооборота (разумеется, этот момент необходимо отразить в учетной политике).

Нюансы, которые нужно учесть при утверждении способа исправления «первички»

1. Внесение исправлений в изначальный учетный документ.

Алгоритм действий в данном случае определен разд. 4 Положения. Этот способ применяется в отношении документов, составленных вручную или автоматизированным способом (то есть при помощи специализированных бухгалтерских программ, например 1С: Бухгалтерия). Ведь в последнем случае, несмотря на, казалось бы, электронный метод создания документа, он таковым не является, так как в документообороте подобный документ используется как обычный бумажный.

Порядок действий таков: зачеркиваются неправильный текст или суммы и надписываются над зачеркнутым исправленный текст или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное. Устранение ошибки должно быть оговорено надписью «исправлено», подтверждено подписью лиц, подписавших документ. Также проставляется дата исправления.

Недостатком данного способа является невозможность его использования, если нужно внести не одно, а несколько исправлений в документ (последний становится нечитаемым). Неудобен он и при исправлении двусторонних документов, поскольку изменения должны быть внесены в оба экземпляра [11] .

2. Выставление нового (корректирующего) документа.

При применении данного метода необходимо соблюсти минимальные требования ч. 7 ст. 9 Закона о бухгалтерском учете: составленный новый документ должен идентифицировать исправленный по дате внесения исправления и подтверждать его подлинность подписями (с расшифровкой) лиц, составивших документ.

Например, в Постановлении Девятнадцатого арбитражного апелляционного суда от 21.02.2013 по делу № А64-3569/2012 отмечено: закон не исключает права налогоплательщика и его контрагентов вносить исправления в счета-фактуры и первичные документы, составленные с нарушением установленного порядка либо содержащие недостоверные сведения о совершенных хозяйственных операциях, и не запрещает налогоплательщику устранять несоответствие первичных документов требованиям бухгалтерского законодательства путем внесения в неправильно оформленный документ исправлений, его переоформления, замены на оформленный в установленном порядке и представлять переоформленные первичные документы в налоговый орган или в суд для обоснования правомерности применения налоговых вычетов или расходов по налогу на прибыль.

В части электронных документов необходимо пояснить следующее. В силу технических особенностей их составления использование корректурного способа внесения исправлений не представляется возможным. Следовательно, в случае применения электронного документооборота единственным возможным вариантом устранения ошибок является составление нового (корректирующего) документа.

В настоящее время утверждены лишь электронные форматы некоторых первичных документов (см. Письмо ФНС России от 09.02.2016 № ЕД-4-2/1984@):

- товарной накладной (форма ТОРГ-12) и акта приемки-сдачи работ (услуг) [13] ;

- документа о передаче товаров при торговых операциях [14] ;

- документа о передаче результатов работ (документа об оказании услуг) [15] .

Но вернемся от перспектив к реалиям. Форматы не всех указанных выше первичных документов предусматривают специального поля для отражения номера и даты исправления. А это (как упоминалось ранее) необходимый атрибут для устранения ошибок в «первичке». Однако данная проблема решается довольно легко. Ведь хозяйствующий субъект вправе дополнить документ обозначенными полями самостоятельно: например, форму электронного первичного документа – информационным полем, в котором будут отражаться сведения о номере и дате исправления.

Резюмируем сказанное. Внесение исправлений в счета-фактуры и первичные документы требует от вносящего их налогоплательщика определенных знаний. При выявлении в счетах-фактурах ошибок (подчеркнем, существенных) необходимо составить новый (это важно!) «исправительный» документ (независимо от формата первоначального – бумажного или электронного). Причем согласовывать внесение изменений в счет-фактуру с контрагентом не нужно.

Соответствующие изменения, как правило, требуется внести и в первичный документ (товарную накладную, акт оказанных услуг или выполненных работ), поскольку счет-фактура оформляется на основании этого документа. И если ошибка является существенной для счета-фактуры, то таковой она, вероятно, будет считаться и для первичного документа.

Способ внесения исправлений в «первичку» хозяйствующий субъект вправе разработать самостоятельно с учетом особенностей документооборота. Подобная возможность обусловлена отсутствием в Законе о бухгалтерском учете детализированного механизма внесения исправлений в первичные учетные документы.

На практике распространены такие способы устранения ошибок:

- внесение исправлений в изначальный первичный учетный документ (так называемый корректурный способ). Использовать корректоры и подчищать текст для исправления первичных учетных документов не следует, подобные документы являются недействительными;

- оформление нового исправленного экземпляра первичного документа (по аналогии с исправленным счетом-фактурой).

[2] Утверждены Постановлением Правительства РФ от 26.12.2011 № 1137 (далее – Постановление № 1137).

[6] Утверждены Постановлением № 1137.

[7] Письмом ФНС России от 12.02.2015 № ГД-4-3/2104@ данные разъяснения доведены до сведения территориальных налоговых органов и налогоплательщиков.

[8] Буквально финансисты перечислили в названном письме квалифицирующие признаки несущественных ошибок для первичных документов. Это ошибки, не препятствующие идентификации продавца, покупателя товаров (работ, услуг), наименования товаров (работ, услуг) и их стоимости, других обстоятельств документируемого факта хозяйственной жизни. Хотя в данном письме обозначен подход к недочетам в документах применительно к налогу на прибыль, полагаем, его можно распространить на НДС. Ведь условием для признания вычетов наравне с наличием счетов-фактур является и наличие первичных документов, на основании которых товары (работы, услуги) принимаются к учету (п. 1 ст. 172 НК РФ).

[9] Утверждено Приказом Минфина России от 29.07.1998 № 34н.

[10] Утверждено Минфином СССР от 29.07.1983 № 105. Несмотря на солидный возраст Положения, оно является действующим и применяется в части, не противоречащей Закону о бухгалтерском учете.

[11] Как отмечено в Постановлении Десятого арбитражного апелляционного суда от 16.01.2015 № 10АП-14763/2014 по делу № А41-53651/14, одностороннее изменение сведений в первичных документах без взаимного волеизъявления сторон противоречит закону и не влечет правовых последствий (см. также Постановление Первого арбитражного апелляционного суда от 30.06.2015 по делу № А43-27322/2014).

[12] Текст документа можно найти на сайте www.bmcenter.ru.

[13] Формат данных документов рекомендован Приказом ФНС России от 21.03.2012 № ММВ-7-6/172@.

[14] Формат утвержден Приказом ФНС России от 30.11.2015 № ММВ-7-10/551@.

[15] Формат утвержден Приказом ФНС России от 30.11.2015 № ММВ-7-10/552@.

Все факты хозяйственной жизни организации оформляются оправдательными документами. Эти документы должны быть составлены с учетом требований законодательства. Ведь иначе соответствующие расходы налогоплательщика могут быть не приняты для целей налогообложения.

Как быть, если в первичном документе все-таки допущена ошибка? Многие бухгалтеры при исправлении ошибок пользуются специальным штрих-корректором. Этого делать нельзя.

Аналогичное указание на порядок исправления документов содержится и в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина России от 29 июля 1998 г. № 34н; далее – ПВБУ): «Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с лицами, составившими и подписавшими эти документы, что должно быть подтверждено подписями тех же лиц, с указанием даты внесения исправлений».

Согласно пункту 4.2 Положения о документах и документообороте в бухгалтерском учете, утвержденному Минфином СССР 29 июля 1983 г. № 105, ошибки в первичных документах исправляются следующим образом: неправильный текст (сумма) зачеркивается, а над ним указывается верный. Зачеркивание производится одной чертой, чтобы можно было прочесть исправленное. Исправление должно быть оговорено надписью «Исправлено», подтверждено подписями лиц, подписавших документ, рядом с исправлением должна быть проставлена дата исправления.

В письме от 22 января 2016 года № 07-01-09/2235 Минфин России отметил, что организация может самостоятельно разработать способы внесения исправлений как в бумажные, так и в электронные первичные документы (ч. 2 - 4 ст. 8 Закона № 402-ФЗ, ПБУ 1/2008 «Учетная политика организаций», утв. приказом Минфина России от 6 октября 2008/ г. № 106н). В разработке таких способов можно руководствоваться действующими нормативными правовыми актами, которые регулируют аналогичные вопросы.

В частности, в Правилах заполнения счета-фактуры, применяемого при расчетах по НДС (утв. постановлением Правительства России от 26 декабря 2011 г. № 1137) прописан порядок внесения исправлений в счет-фактуру. При разработке способов внесения исправлений в «первичку» организации, среди прочего, могут также ориентироваться на этот порядок.

Вместе с тем, чиновники неоднократно указывали, что первичный документ с ошибкой, который уже принят к бухгалтерскому учету, нельзя заменить на новый (письма ФНС России от 12 января 2018 г. № СД-4-3/264, Минфина России от 23 октября 2017 г. № 03-03-10/69280). Можно только внести исправления в уже имеющуюся «первичку».

Теперь налоговики дополнили это разъяснение. В письме от 5 марта 2018 года № СД-4-3/4226@ они заявили, что разрабатывая способы исправления первичных документов, организации могут ориентироваться на порядок исправления счетов-фактур. Который, как известно, допускает составление нового документа взамен ошибочного.

Это означает, что если вы обнаружили ошибки в ранее оформленном первичном документе, то можете составить исправленный документ. Причем в нем обязательно нужно указать номер и дату первоначального документа, а также порядковый номер и дату исправления.

Последствия ошибок в «первичке»

Ответственность за грубое нарушение правил учета доходов, расходов и объектов налогообложения предусмотрена статьей 120 Налогового кодекса.

Имейте в виду: действие статьи 120 Налогового кодекса распространяется не только на организации, но и на предпринимателей.

Размер штрафа следующий:

- 10 000 рублей, если нарушение совершено в течение одного налогового периода;

- 30 000 рублей, если нарушение совершалось в течение нескольких налоговых периодов;

- 20% от суммы неуплаченного налога, но не менее 40 000 рублей, если в результате нарушения налоговая база оказалась заниженной.

Под «грубым нарушением правил учета доходов и расходов» понимается, в частности, отсутствие первичных документов, счетов-фактур, регистров бухгалтерского или налогового учета.

Если необходимые первичные документы у фирмы оформлены, но в них содержатся отдельные недостатки, ответственность за грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения не применяется. Однако первичные документы следует составлять правильно, так как от этого во многом зависит и обоснованность подтверждаемых расходов.

Если требования законодательства по оформлению первичных документов не будут выполнены, то при налоговой проверке инспекторы могут «снять» соответствующие расходы, мотивировав это тем, что они не подтверждены документально. Конечно, подобные претензии во многом формальны, но к чему лишние споры?

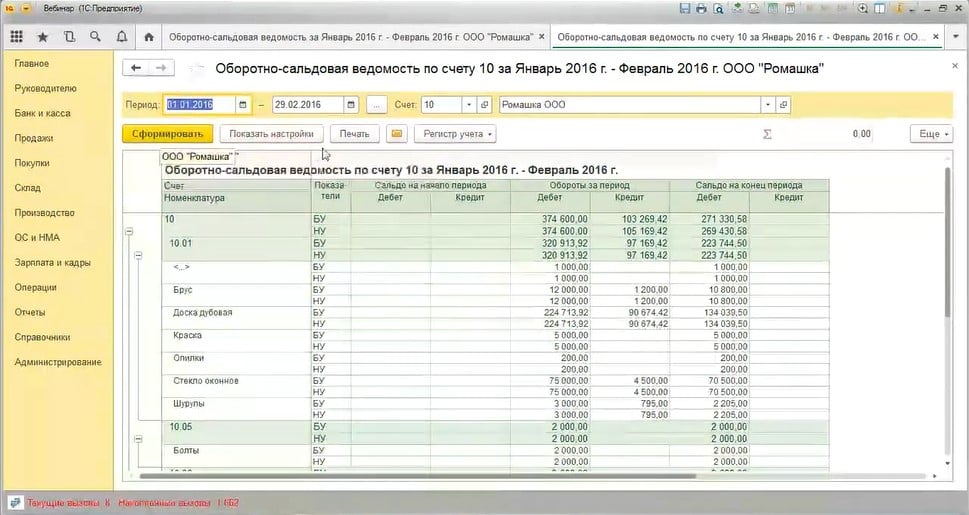

Формируем оборотно-сальдовую ведомость по счёту 10. На первый взгляд кажется, что все хорошо – никакой «красноты» в отчете нет.

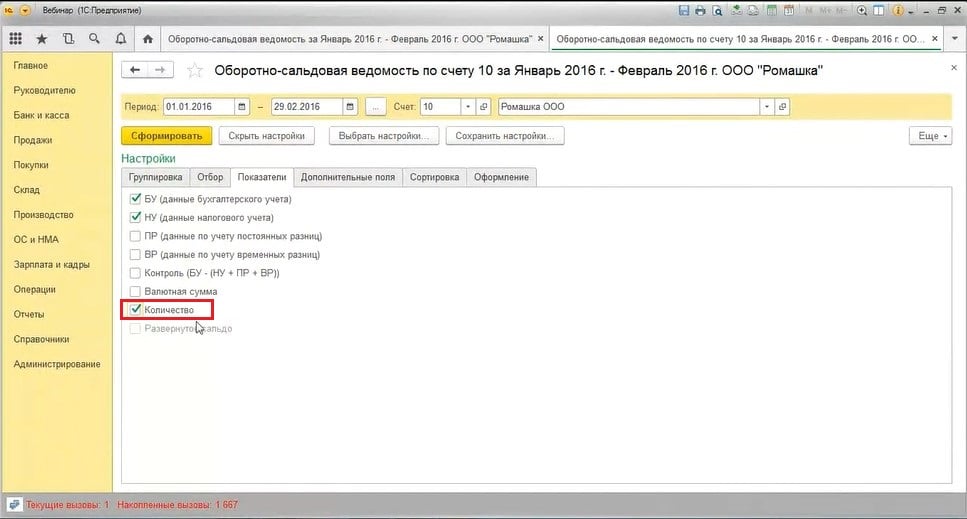

Но в настоящее время в отчете мы видим только суммовые данные бухгалтерского и налогового учета (по налогу на прибыль). Здесь нужно обязательно добавить еще одну настройку. Вне зависимости от того, на какой системе налогообложения находится ваша организация, стоит проставить галочку «Количество» на вкладке «Показатели» в настройках отчета.

Также мы настраиваем оборотно-сальдовую ведомость и по счёту 41, и по счёту 43 – нам важно, кроме бухгалтерского и налогового учёта, видеть ещё и количество.

Снова сформируем отчет с этой настройкой.

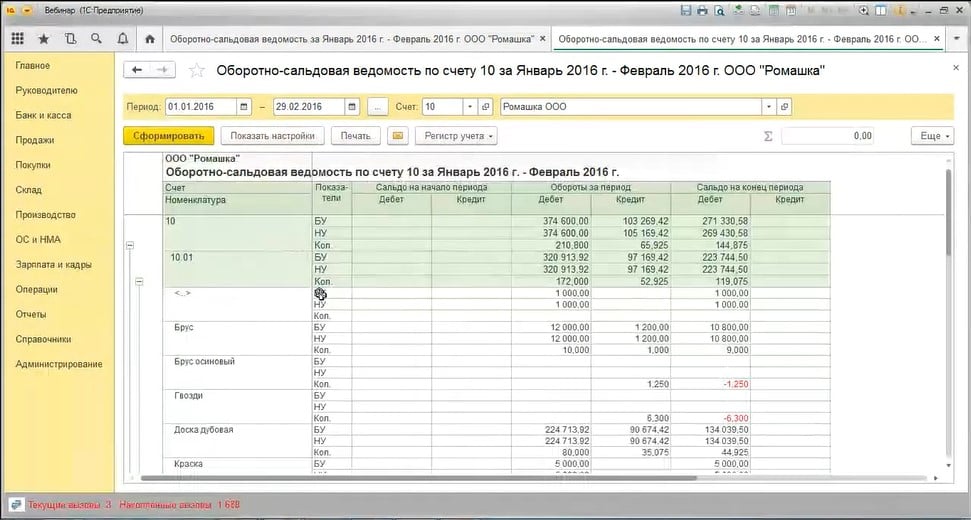

Теперь в отчете уже не все в порядке:

- мы сразу видим отрицательный остаток;

- суммовое сальдо без количества;

- количественный остаток без суммы.

Это всё, конечно же, ошибки, причины у которых могут быть различные – о них мы поговорим чуть позже.

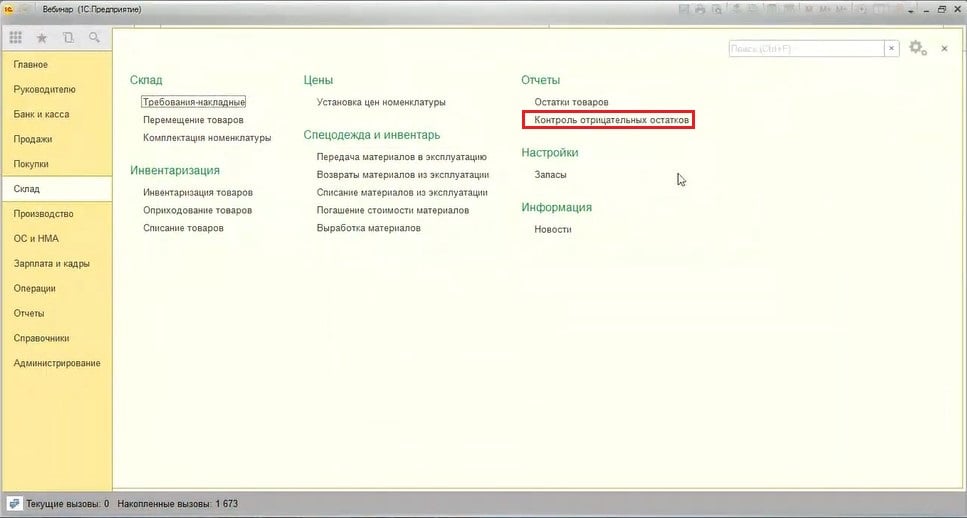

Как мы еще можем обнаружить подобные ошибки, если оборотно-сальдовая ведомость для нас неудобна? Например, при большом количестве номенклатурных позиций.

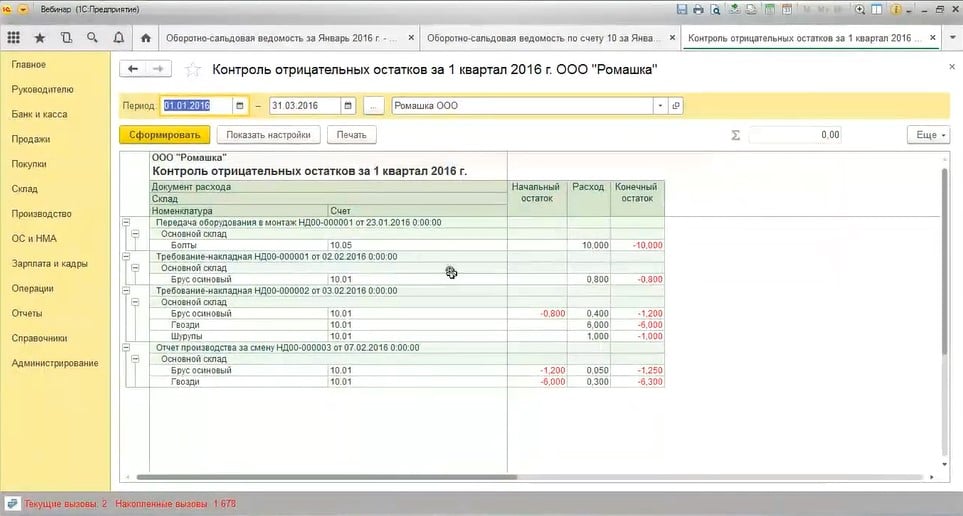

В этом случае можно сформировать специальный отчёт, который называется «Контроль отрицательных остатков». Находится данный отчёт в разделе «Склад».

В этом отчёте мы видим все позиции с отрицательным остатком с указанием счетов учета. А также узнаем, после проведения какого документа получился такой остаток.

Какие причины могут привести к данной ситуации?

Например, есть документ списания или реализации номенклатуры, но нет поступления. Почему нет поступления:

- при вводе одного из документов (поступления или списания) ошиблись и выбрали не ту номенклатуру, которую нужно было;

- на момент проведения документа списания поступление было, но оно было введено неверной датой, которую позже изменили;

- поступление было введено ошибочно, и его удалили уже после списание номенклатуры и т.д.

То есть причин большое разнообразие. Необходимо в каждой ситуации эту причину выявить и решить проблему: либо убрать документ списания, либо изменить номенклатуру, либо ввести документ поступления, если он всё-таки должен быть. После устранения ошибок цепочка движения номенклатуры закроется, и у нас появится ясная правильная картина.

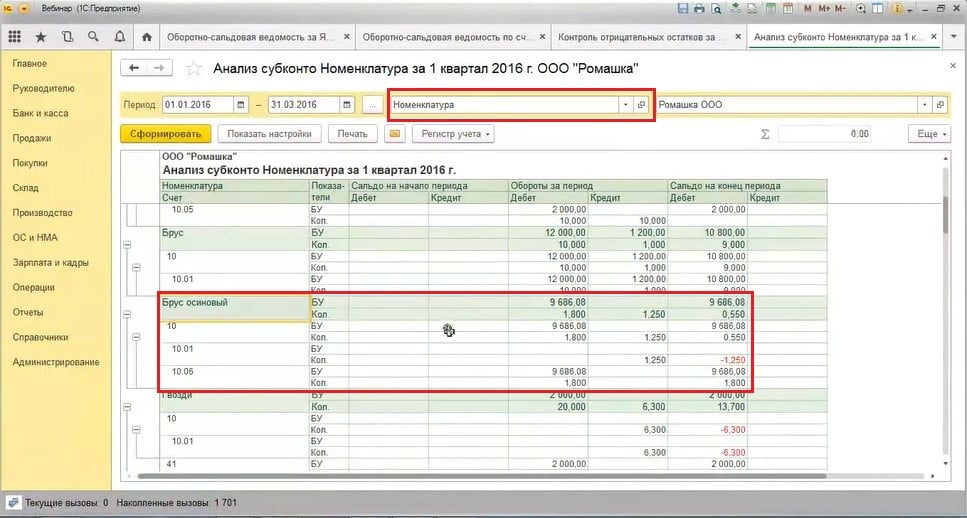

Еще может быть другая причина: поступление ТМЦ на один счёт, а списание с другого. По оборотно-сальдовой ведомости в этой ситуации мы причин не увидим, по контрольной ведомости тоже заметим лишь ошибки. Поэтому нужно сформировать ещё один отчёт «Анализ субконто». Раз мы говорим о материалах, товарах – нам нужно анализировать номенклатуру. Выбираем поле «Номенклатура» и формируем отчёт «Анализ субконто».

Итак, мы видим, что поступление материала «Брус осиновый» всё-таки было, но на счёт 10.06, а списали его с 10.01. Это довольно распространённая ошибка, особенно на 10 счёте, где субсчетов много: при поступлении посчитали, что это прочий материал, потом списали, думая, что он числится на 10.01. В итоге получился отрицательный количественный остаток.

Если после исправления и проведения одного из документов мы видим, что сумма при списании не появилась, нужно перепровести второй документ или сделать групповое перепроведение после исправления всех подобных ошибок.

Бухгалтер постоянно рискует получить запрос на пояснение или отказ в вычете от налоговой из-за того, что отправил или принял неправильно оформленные документы – особенно при большом документообороте.

Чтобы избежать таких последствий, можно запомнить специальный чек-лист для проверки ошибок. Проверили дату – поставили мысленно галочку – уверены, что здесь ошибки уже не будет. Мы же подготовили список «опасных мест» для ТОРГ-12, на которые надо обратить внимание в первую очередь, и несколько рекомендаций, как свести риск ошибок к минимуму.

Проверка входящей или исходящей бумажной ТОРГ-12

- Даты

Проверяем взаимосвязь товарной накладной с ТТН или транспортной накладной. Так как товарную накладную составляют в один день с отгрузкой или сразу после нее, дата ее создания не должна быть указана как предыдущий день и раньше. Ошибка в дате – повод для налоговой службы признать сделку нереальной. А отсутствие даты принятия товара в накладной даст им право снять вычет (Постановление ФАС Московского округа от 7 марта 2014 г. № Ф05-977/2014).

Опечатались в ИНН? Готовьтесь к тому, что налоговая служба не сможет идентифицировать поставщика и покупателя и получит право снять расходы у покупателя.

Согласно Письму ФНС от 12.02.2015 № ГД-4-3/2104, ошибки в этих реквизитах при правильно указанном ИНН не помешают учесть расходы, но из-за нестыковок с другими документами вам придется предоставлять пояснения.

Особенно обратите внимание на стоимость и количество товаров, которые должны совпадать с данными счета-фактуры и транспортной накладной. В другом случае это будет поводом признать сделку нереальной и снять расходы.

Нельзя подтвердить расходы накладной без подписей или в том случае, если ее подписали неуполномоченные лица. Если ваш поставщик отказался от использования печати (имеет право согласно Федеральному закону от 06.04.15 № 82-ФЗ), попросите приложить письмо, подтверждающее этот факт.

Если реквизиты договора или заказа, по которому отгружен товар, и транспортной накладной не указаны или указаны с ошибкой, ждите – придет запрос пояснения.

Количество мест и масса товара, конечно же, должны совпадать с данными, указанными в табличной части накладной. Ошибка станет еще одним поводом для налоговой запросить пояснения.

Ошибки при переносе данных товарной накладной в «1С»

Этот тип ошибок не менее важен, так ошибки при переносе данных с бумажных документов могут повлиять на финансовый итог.

-

Номера документов

Необходимо различать номера документа, указанного контрагентом (красный цвет в примере), и номер документа, который присваивает база (зеленый цвет в примере).

Дата документа (красный цвет в примере) может отличаться от даты ввода документа (зеленый цвет в примере).

Услуги не должны быть занесены в закладку «Товары», и наоборот. Если это услуги, то поле «Склад» должно остаться пустым.

Не забудьте сравнить конечную сумму по документу: совпадает ли она с той, что указана на бумажном документе, а также выбран ли верный способ расчета НДС.

Обратите внимание, какой счет-фактура (при наличии) связана с этой накладной. В самом счете-фактуре также проверьте правильность проставления номеров и дат.

Способ вносить товарные накладные в «1С» без ошибок

Вы можете установить на свой компьютер программное обеспечение, которое поможет автоматизировать ввод бумажных документов. Например, используйте «Скан-Загрузку документов» – программу, которая позволит распознавать информацию с ТОРГ-12, счетов-фактур или УПД с отсканированного документа. Программа сама вносит эти данные в «1С».

Для начала необходимо указать папку, где хранятся сканы документов, или сканер, с которого будут поступать изображения.

При обработке документа для правильного распознавания нужно указать вид документа и тип печатной формы. Из доступных в данной папке файлов выбрать нужный и запустить процесс расшифровки.

Программа даст вам возможность предварительно просмотреть распознанные данные, прежде чем создавать на их основании запись о поступлении товаров. Благодаря этому можно проверить, все ли данные указаны верно.

Если товар от поставщика приходит с одним наименованием, а приходовать нужно с другим, программу достаточно один раз «научить», как значится данная номенклатура у вас. Так, если в номенклатуре поставщика мука, например, называется «Мука пшеничная», а в базе – «Пшеничная мука», программа не найдет соответствие и выделит такое поле красным. Надо нажать на это поле, выбрать из базы соответствующую номенклатуру (или ввести 1 раз вручную) – и в следующий раз программа уже запомнит и подберет соответствие самостоятельно.

Также программа проверяет расчет НДС. Даже если случается ошибка в цифрах, происходит автоматическая проверка: программа сверит количество, сумму, цену, ставку НДС, сумму НДС и итоговую сумму с НДС. В случае расхождения программа выделит поля, нуждающиеся в проверке.

В результате информация будет внесена, и вам останется при необходимости заполнить остальные поля (например, «Склад») и провести документ. Программа становится незаменимым помощником в тех случаях, когда вы получаете товарные накладные со списком наименований более 10 строк.

Попробуйте сами! По этой ссылке можно скачать бесплатную лайт-версию «Скан-Загрузки документов».

Читайте также:

- Сколько денег брать в отпуск по россии

- Кто исполняет обязанности президента рф если президент рф в отпуске

- Покупательная способность декретных денег обеспечивается тем что их производство

- Можно ли уволить сотрудника в последний день отпуска без сохранения заработной платы

- После азотирования проводят отпуск или закалку