Как отпускные отражаются в расчетной ведомости

Опубликовано: 22.04.2026

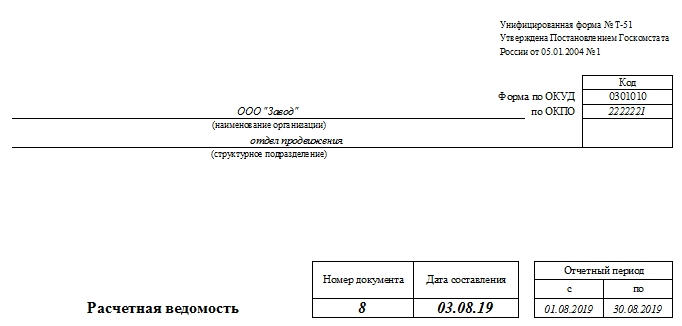

Расчетная ведомость формы Т-51 составляется в том случае, если сотруднику перечисляется заработная плата на платежную карту одного из банков. Для расчета работника она использоваться не может (в отличие от расчетно-платежной). Заполнение платежной и расчетно-платежных форм при этом необязательно.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Кем проводится

Обязанности по заполнению этой бумаги в подавляющем большинстве случаев ложатся на бухгалтера по заработной плате. Если в компании бухгалтер один, то на него. Каждой формирующейся ведомости он обязан присвоить порядковый номер. Удобнее делать это с начала года или отчетного периода, создавая новые каждый календарный месяц.

Какие документы создаются на ее основе

Информация из расчетной ведомости поступает в платежную ведомость, а уже согласно ей производятся начисления заработной платы. В этом процессе принимает участие только последняя графа Т-51. Для того чтобы ее сформировать, необходим табель учета рабочего времени. Все эти документы оформляются по каждому работнику отдельно.

Периодичность заполнения

В большинстве случаев зарплата работникам выдается два раза в месяц. Такие условия указаны в Трудовом кодексе Российской Федерации, за его нарушение компания рискует понести административную ответственность. Причем первая выплата считается авансовой (обычно это процент от оклада), а вторая – основной (оставшаяся часть суммы). Таким образом, для аванса будет оформляться простая платежная ведомость (в ней указывается сумма, которая выплачена в первой половине месяца).

Форма Т-51 служит для иллюстрации и документального оформления основной части выдачи заработной платы сотрудникам учреждения.

Кем утверждена

Этот документ был утвержден Постановлением Госкомстата Российской Федерации от 5.01.2004 г. №1. Упоминание об этом факте должно присутствовать на бланке, в верхней правой части.

Форма

Удобнее всего заполнять графы документа в электронном виде, в программе 1С. Обязательно нужно переводить ведомость в бумажный вариант не реже раза в месяц. Но допустимо и ее ведение целиком в бумажном виде.

Если работа ведется в 1С и требуется какая-либо корректировка даты (нужно создать не текущим числом), то для этого в «Параметрах» выбирается нужное число либо выбирается «Таблица», затем «Вид» и «Редактирование» и меняются данные нужной ячейки в ручном режиме.

Алгоритм заполнения

Для полноценной функциональности бумага может быть оформлена и в единственном экземпляре. В верхней части документа заполняются:

Дата составления документа может быть выбрана произвольно, но при условии, что этот день не будет раньше последнего дня в текущем месяце и не позже фактического дня списания денежных средств с кассы организации.

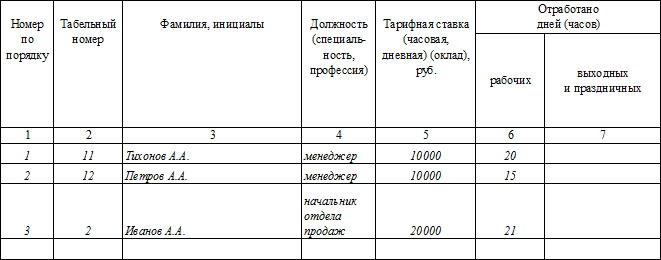

Помимо этого, на второй странице ведомости располагается таблица, каждый столбец которой должен быть заполнен (в противном случае в ячейке таблицы ставится прочерк).

Всего документ содержит 18 столбцов со следующими наименованиями:

- порядковый номер сотрудника, которому предназначается выплата;

- табельный номер этого же работника;

- фамилия, имя и отчество (последние сокращаются до инициалов);

- занимаемая должность, профессия или специализация, которой занимается сотрудник;

- оклад либо тарифная ставка;

- сколько дней или часов было отработано в указанный период (отдельно указываются выходные и будние дни);

- сумма, которая начислена организацией этому сотруднику за месяц (столбец разделяется на разные виды плат, включая «общий» столбец, который обобщает данные);

- какая сумма была удержана и зачтена ранее (аванс, налог на доходы и пр.);

- долги работника перед организацией или, наоборот, точная сумма;

- сколько всего денежных средств положено выплатить работнику по этой ведомости.

Кем подписывается

На распечатанном документе обязательно должна быть указана должность, подпись и расшифровка подписи того должностного лица, которое составляло документ. Это может быть главный бухгалтер или бухгалтер по кадрам.

ВНИМАНИЕ! Ведомость не будет действительна без печати организации на последней странице.

Кстати, по нормам допустимо заполнять столько строк ведомости, сколько необходимо. У нее может быть два, три, четыре и более листов, составленных согласно образцу табличной части бумаги.

Работник перед получением заработной платы имеет право в любой момент ознакомиться со сформированным документом.

Нюансы заполнения

Табельный номер работника при заполнении автоматически берется из его личной карточки. Бумага может быть распечатана в единственном экземпляре. Она помещается в архив организации. Никаких исправлений на уже заполненной бумаге быть не должно. Все необходимые корректировки выполняются в электронном виде.

Если выполнение служебных обязанностей не предполагает нахождение сотрудника во вредных или опасных условиях, то ведомость поступает в архив компании. Она должна храниться там, согласно установленным требованиям, минимум 5 лет.

Сроки выплат

После заполнения ведомости денежные средства должны поступить сотруднику как можно раньше. Максимально допустимый срок задержки при этом – 5 рабочих дней. Если выплата не была произведена в срок, то на ведомости проставляется отметка «Депонировано».

Важный момент! Данные столбца документа «К выплате» должны точно совпадать с столбцом в форме Т-49 «Сумма». Если они не равны, значит, в бухгалтерские расчеты по выплате заработной платы закралась ошибка.

Когда человек уходит в ежегодный оплачиваемый отпуск, работодатель обязан выплатить отпускные. Их рассчитывает бухгалтерия. Но сотруднику тоже полезно знать, откуда берутся все суммы и какое самое выгодное время для отпуска. Это поможет проверить расчеты бухгалтера и понять, какие есть способы получить больше отпускных.

Общая формула расчета

Отпускные считаются не так, как зарплата. Зарплату начисляют за отработанные дни, а отпускные — за календарные, которые умножают на среднедневной заработок.

Рассчитать примерный размер отпускных легко: разделите зарплату на 29,3 — это среднее количество дней в месяце — и умножьте на количество дней отпуска.

Например, ваша зарплата — 100 000 рублей, а отпуск — 28 дней.

100 000 / 29,3 × 28 = 95 563 рубля

А вот подсчитать все вплоть до рубля сложнее: надо учесть несколько переменных — точный годовой доход и пропущенные дни.

Общая формула расчета отпускных выглядит так:

Отпускные = Среднедневной заработок × Количество дней отпуска

Вся сложность в том, как рассчитать среднедневной заработок. Ниже расскажу о том, как это сделать, но если не хотите читать, а хотите считать, то вот вам калькулятор:

Вычислить доход за расчетный период

При подсчете дохода учитывают все выплаты за работу — оплату по ставке, переработки, премии за показатели, районный коэффициент.

Премии включаются не все и не всегда полностью, а только те, которые начислены за расчетный период — 12 месяцев, предшествующие месяцу отпуска. Если вы работаете в компании менее года, учитывают период с первого дня работы. Например, годовую премию за предшествующий отпуску год включат полностью. С квартальными — сложнее. Если квартал полностью попадает в расчетный период, премию учтут полностью. А если расчетный период начинается с середины квартала, учтут премию только за полквартала. Например, премия выплачивается за первый квартал — январь, февраль, март, а расчетный период начинается с февраля. Тогда премию зачтут только за февраль и март.

Но в доход за последние 12 месяцев не включают командировочные, компенсацию проезда, проживания и питания, выплаты по отпускным и больничным, госпособия.

Получается, чем больше официальный доход, тем больше отпускные. У тех, кто получает «зарплату в конверте», отпускные могут рассчитывать только от официальной части дохода.

Рассчитать, сколько дней отработано

При расчете учитывают время фактической работы, выходные, праздники или дни, которые работник взял за свой счет, если их было не больше 14. Дни отпуска без сохранения зарплаты, превысившие этот лимит, в расчет не включаются. Если работника незаконно отстранили от работы или уволили, но потом восстановили, дни вынужденного прогула также входят в стаж работы, который дает право на ежегодный оплачиваемый отпуск.

В отработанные дни не входит время, когда вы не работали — как с сохранением зарплаты, так и без оплаты: были в отпуске, в том числе по уходу за ребенком, на больничном, в командировке, получали пособие по беременности и родам или отсутствовали на работе без уважительных причин.

Количество отработанных дней = 29,3 х Количество полных месяцев + Количество дней в месяцах, отработанных не полностью

Коэффициент 29,3 — среднее количество календарных дней в месяце.

Количество дней в месяцах, отработанных не полностью находят так:

(Общее количество дней в месяце — количество неотработанных дней) / Общее количество дней в месяце х 29,3

Николай собирается в отпуск с 1 августа на 28 дней. За последний год он уходил на недельный больничный в апреле и в оплачиваемый отпуск на 28 дней в сентябре.

Николай отработал 10 полных месяцев.

Количество полных месяцев: 10

Количество дней в месяцах, отработанных не полностью:

сентябрь: (30 − 28) / 30 × 29,3 = 1,95

апрель: (30 − 7) / 30 × 29,3 = 22,46

Количество отработанных дней = 10 месяцев х 29,3 + 1,95 + 22,46 = 317 дней

Рассчитать среднедневной заработок и отпускные

Среднедневной заработок = Доход за расчетный период / Количество отработанных дней

За год без учета больничных Николай заработал 1 млн рублей.

Среднедневной заработок = 1 000 000 Р / 317 дней = 3155 Р

Отпускные = 3155 Р × 28 дней = 88 340 Р

Отпускные, как и другие доходы, облагаются налогом в размере 13%.

Официальные праздники — 1—8 января , 23 февраля, 8 марта, 1 и 9 мая, 12 июня, 4 ноября — не учитываются и не оплачиваются. Например, если сотрудник взял отпуск на 14 дней с 1 июня, 12 июня считать не нужно, а выйти на работу можно 16 числа.

Если случай более сложный, например, человек болел в праздничные дни или во время отпуска, или не знает, как учесть доход, лучше поискать подходящие формулы и калькуляторы в интернете. Или довериться отделу кадров и бухгалтерии.

Как путешествовать во время пандемии

Что делать, чтобы отпускные были больше

Отпускные начисляются не так, как зарплата. Зарплата одинакова в любом месяце: за январь и июль сотрудник зарабатывает одну и ту же сумму. Но чем меньше в месяце рабочих дней, тем дороже стоит каждый из них. Поэтому отпуск в такие месяцы брать невыгодно.

Если хотите, чтобы отпускные были больше, следуйте главному правилу — уходите в отпуск в месяцы с наибольшим количеством рабочих дней. Например, в 2019 году это апрель, июль, август, октябрь и ноябрь. Чтобы рассчитать все точнее — можно заглянуть в производственный календарь.

А вот официальные праздники, наоборот, лучше не захватывать — они хоть и увеличивают продолжительность отдыха, но зато не включаются в число календарных дней отпуска, а следовательно, не оплачиваются. Если берете отпуск в январе, потеряете 10—20% дохода.

Сравним отпуска в 21 день в январе и июле. Если взять отпуск с 9 по 29 января, фактически будете отдыхать целый месяц с 1 по 29 января, и у вас еще останется про запас неделя отпуска. При зарплате 50 000 Р без учета пропущенных дней получите отпускных примерно 35 826 Р + зарплату за два отработанных дня 5 882 Р . Итого 41 708 Р .

Среднедневной заработок = 50 000 / 29,3 = 1706 Р

Отпускные = 1706 Р × 21 = 35 826 Р

Зарплата за 2 отработанных дня = Оклад / Количество рабочих дней × Количество отработанных дней = 50 000 Р / 17 × 2 = 5882 Р

Если возьмете отпуск с 9 по 29 июля, сумма отпускных составит те же 35 826 Р , но вдобавок вы еще получите зарплату за семь отработанных дней с начала июля — 15 909 Р . Итого 51 735 Р . Это на 1735 Р больше зарплаты и на 10 027 Р больше дохода за январь, если бы вы предпочли отдохнуть в нем — 20% разницы. Правда, если взять отпуск в январе, то и отдыхать за счет праздников вы будете дольше.

Но есть один период, когда вы можете и получить хорошие отпускные, и много отдохнуть — это конец декабря.

Если возьмете отпуск в июне на 14 дней с 1 по 14, то при зарплате в 50 000 Р получите 23 890 Р отпускных и 28 571 Р зарплаты. Итого 52 461 Р .

Если возьмете отпуск на 8 дней с 24 по 31 декабря, получите отпускных 13 651 Р и зарплату 38 095 Р . Итого 51 746 Р . Но при этом у вас впереди будут еще новогодние каникулы.

У большинства профессий отпуск составляет 28 дней, которые можно разделить на части, но одна из них должна быть не менее 14 дней, а остальные вы можете отгулять хоть по одному дню — если договоритесь с работодателем.

Правда Минтруд хотя и не запрещает напрямую так сильно дробить оставшуюся часть отпуска, все же рекомендует отказаться от чрезмерного деления отпуска на части. Потому что в этом случае работник не сможет воспользоваться отдыхом и восстановить свою трудоспособность.

Дробление отпуска в зависимости от выходных и рабочих дней тоже может повлиять на общую сумму, которую получите, но разница будет незначительная.

Дробить отпуск можете как вы, так и работодатель, только руководству для этого нужно ваше согласие, а вам его — нет. «Дробление» отпуска в зависимости от выходных и рабочих дней тоже может повлиять на общую сумму, которую получите, но разница будет незначительная.

Дробя отпуск, можно получать удобные для себя сочетания отпуска и выходных. Например, оформить отпуск с понедельника по пятницу — тогда будете отдыхать целую неделю, но сэкономите два дня. Если сделать так еще раз, у вас будет уже четыре «сэкономленных» дня — почти рабочая неделя. Если присоединить их к выходным, сможете отдыхать шесть дней. Минус — в этом случае выходные не оплачивают. Их оплатят, только если отпуск захватит выходные — то есть будет с понедельника по воскресенье.

За 9 лет Контур.Школа ответила на сотни вопросов про расчет отпускных. Каждый год мы проводим вебинары и курсы и знаем, что нужно бухгалтеру по этой теме. В этой статье вы найдете порядок расчета отпускных по шагам, онлайн-калькулятор, практические примеры и видеосовет из одного из наших полезных вебинаров.

На ежегодный основной оплачиваемый отпуск могут рассчитывать все работники организации. В общем случае его продолжительность составляет 28 календарных дней.

Порядок расчета отпускных

Порядок расчета отпускных регламентирует Постановление Правительства РФ от 24.12.2007 № 922 (далее — Постановление 922). Чтобы рассчитать средний заработок для оплаты отпуска, необходимо выполнить ряд действий. Рассмотрим по шагам.

Шаг 1. Определить состав выплат, произведенных работнику в расчетном периоде

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат (п. 2 Постановления 922). То есть выплаты, которые надо включить в расчет среднего заработка, обязательно должны быть зафиксированы в локальных нормативных актах компании (например, в Положении об оплате труда) и начислены за труд, за работу — они должны являться заработной платой.

Нельзя включать в расчет отпускных:

- гарантии (например, средний заработок за период командировки, за время отпуска);

- компенсации (например, компенсации за использование работником личного транспорта в служебных целях);

- выплаты социального характера (например, материальную помощь).

Премии включаются в расчет среднего заработка в особом порядке, который поименован в п. 15 Постановления 922.

Шаг 2. Определить расчетный период

Расчетный период для исчисления среднего заработка — 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата (п. 4 Положения 922).

Календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно). Например, если работник уходит в отпуск в феврале 2020 года, то расчетным периодом будет период с 1 февраля 2019 года по 31 января 2020 года.

Из расчетного периода исключается время, а также начисленные за это время суммы, если:

- за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации, за исключением перерывов для кормления ребенка, предусмотренных трудовым законодательством Российской Федерации;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации.

В расчет среднего заработка для отпускных следует включать только те дни (часы), в которые работник присутствовал на работе, согласно установленному ему графику, и выполнял работу, предусмотренную трудовым договором, заключенным с ним при трудоустройстве.

На практике могут возникнуть случаи, которые будут отличаться от стандартных. Например, в 12 предшествующих событию месяцах у работника не было фактически отработанных дней или фактически начисленной заработной платы. Как быть в данном случае? Средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период, равный расчетному (п. 6 Постановления 922).

Пример

Ложкина Вера уходит в отпуск в феврале 2020 года. Расчетный период: с 1 февраля 2019 г. по 31 января 2020 г. В это время Ложкина находилась в отпуске по уходу за ребенком. А в период с 1 февраля 2018 г. по 31 января 2019 г. (предшествующий периоду с 1 февраля 2019 г. по 31 января 2020 г.) она работала и получала зарплату. В таком случае средний заработок для отпускных можно рассчитать исходя из этого периода.

Также бухгалтер может столкнуться с ситуацией, когда работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период и до начала расчетного периода. В таком случае определять расчетный период нужно исходя из размера заработной платы, фактически начисленной за фактически отработанные работником дни в месяце наступления случая, с которым связано сохранение среднего заработка (п. 7 Постановления 922).

Пример

Вилкин Павел уходит в отпуск с 11 февраля 2020 г. Расчетный период: с 1 февраля 2019 г. по 31 января 2020 г. Вилкин в этот период не работал в данной организации. Его приняли на работу 3 февраля 2020 г. В таком случае расчетным будет период с 3 февраля 2020 г. по 10 февраля 2020 г.

Шаг 3. Рассчитать средний заработок для отпускных

Средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на 12 и на среднемесячное число календарных дней (29,3) (п. 10 Постановления 922).

Пример расчета отпускных, когда расчетный период полностью отработан

Бухгалтер рассчитал отпускные Костину Антону, который уходит в отпуск с 21 по 29 января 2020 г. Расчетный период: с 1 января 2019 г. по 31 декабря 2019 г. Ежемесячно в расчетном периоде Костину начислялась заработная плата, исходя из оклада, в размере 30 000 рублей. Отпускные, которые начислил бухгалтер, составят: (30 000 руб. * 12 мес.) / 12/29,3 * 9 = 9 215,02 руб.

Если один или несколько месяцев расчетного периода отработаны не полностью, то средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы за расчетный период на сумму среднемесячного числа календарных дней (29,3), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах (п. 10 Постановления 922). При этом количество календарных дней в неполном календарном месяце рассчитывается путем деления среднемесячного числа календарных дней (29,3) на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце (п. 10 Постановления 922).

Пример расчета отпускных, когда весь расчетный период не отработан

Гришин Виктор работает в ООО «Астра». В июле 2020 г. он уходит в ежегодный основной оплачиваемый отпуск на 14 календарных дней. Оклад работника — 20 000 руб. В августе 2019 г. Гришин был на больничном 4 дня, и за этот месяц ему была начислена зарплата в размере 16 190,48 руб. Рассчитаем средний заработок на период отпуска Гришина Виктора:

- Определяем состав выплат, которые следует включить в расчет среднего заработка: 20 000 * 11 + 16 190,48 = 236 190,48 руб.

- Определяем количество дней, которые следует включить в расчет среднего заработка: (29,3 * 11) + (29,3/31 * (31-4)) = 322,3 + 25,52 = 347,82 дня.

- Рассчитываем средний дневной заработок% 236 190,48/347,82 = 679,06 руб.

- Рассчитываем начисленную сумму отпускных: 679,06 * 14 = 9506,83 руб.

В конце статьи есть шпаргалка

Помните, что ежегодный отпуск можно делить на части. В таком случае при предоставлении каждой из частей отпуска расчетный период будет определяться каждый раз заново. Например, работник в 2019 году был в отпуске два раза: в июне — 14 календарных дней и в октябре — 14 календарных дней. Расчетный период для исчисления отпускных, которые пришлись на июнь, будет с 1 июня 2018 года по 31 мая 2019 г., а для отпуска в октябре расчетный период будет другим: с 1 октября 2018 г. по 30 сентября 2019 г.

Начислить отпускные можно в любой день, начиная с даты издания приказа об отпуске. Например, руководитель подписал приказ 17 июня 2019 г., а отпуск работника начнется только 4 июля. Начислить отпускные можно 17 июня, а можно и позже. Главное, чтобы отпускные были выплачены в строго установленные сроки.

Шаг 4. Выплатить отпускные, перечислить НДФЛ и страховые взносы

Из начисленной суммы следует удержать НДФЛ, а потом выплатить работнику отпускные. Работодатель обязан выплатить отпускные не позднее чем за три календарных дня до начала отпуска (ч. 9 ст. 136 ТК РФ). День выплаты отпускных и будет являться датой получения дохода в целях НДФЛ. Перечислить НДФЛ в бюджет необходимо не позднее последнего числа месяца, в котором перечислены отпускные (п. 6 ст. 226 НК РФ).

Например, отпускные работнику выплачены 22 июля 2019 г. Значит, перечислить НДФЛ в бюджет следует в период с 22 июля по 31 июля 2019 года включительно.

Страховые взносы с отпускных

Начисляют за тот же месяц, в котором начислены (Письмо Минтруда России от 04.09.2015 № 17-4/Вн-1316).

Например, отпускные начислены работнику 19 июля 2019 г., выплачены 22 июля, а в отпуск работник уходит с 25 июля 2019 г. В такой ситуации начислить страховые взносы следует 19 июля 2019 г.

Перечислить страховые взносы с отпускных следует не позднее 15-го числа месяца, следующего за месяцем, в котором начислили отпускные (п. 3 ст. 431 НК РФ). Если отпускные начислены в июле, то перечислить страховые взносы следует не позднее 15 августа 2019 г. включительно.

Отпуск в рабочих днях

Есть такие категории работников, которым отпуск предоставляется в рабочих днях:

- работники, с которыми заключен трудовой договор на срок до двух месяцев (ст. 291 ТК РФ);

- работники, принятые для выполнения сезонных работ (ст. 295 ТК РФ).

За каждый месяц работы работнику предоставляется два рабочих дня отпуска. Например, срочный трудовой договор заключен с работником сроком на два месяца. В таком случае работник может рассчитывать на отпуск продолжительностью 4 рабочих дня. При этом порядок включения выплат в расчет отпускных аналогичен порядку включения выплат, когда отпуск предоставляется в календарных днях.

Пример расчета отпускных, предоставленных в рабочих днях

Синициной Анне предоставлен ежегодный оплачиваемый отпуск в рабочих днях с последующим увольнением (с 1 по 2 октября). С данной работницей был заключен срочный трудовой договор на временную работу (с 1 по 30 сентября). За отработанный месяц Синициной Анне было начислено 30 000 руб. Отпускные в таком случае будут рассчитаны следующим образом:

- Определяем количество дней, исходя из которых будут рассчитаны отпускные. Из количества календарных дней в сентябре вычитаются выходные дни по календарю 6-дневной рабочей недели. 30 – 4 = 26 дней.

- Определяем средний дневной заработок. Для этого начисленные за сентябрь выплаты следует разделить на количество рабочих дней в сентябре по календарю 6-дневной рабочей недели. 30 000 руб. / 26 дней = 1153,85 руб.

- Определяем сумму отпускных. Для этого средний дневной заработок умножается количество дней отпуска. Так как договор заключен был только на один месяц, то отпускные, которые полагаются Синициной Анне, составили два рабочих дня. 1153,85 * 2 дня = 2 307,69 руб.

Выводы к статье:

- Выплаты, включаемые в расчет отпускных, обязательно должны быть зафиксированы в локальных нормативных актах компании (например, в Положении об оплате труда) и начислены за труд, за работу, то есть должны являться заработной платой.

- В расчет среднего заработка для отпускных следует включать только те дни (часы), в которые работник присутствовал на работе, согласно установленному ему графику, и выполнял работу, предусмотренную трудовым договором, заключенным с ним при трудоустройстве.

- Если работнику отпуск предоставляется по частям, то для каждой части расчетный период будет определяться заново.

- Работникам, с которыми заключен трудовой договор на срок до двух месяцев, и работникам, принятым для выполнения сезонных работ, отпуск предоставляется в рабочих днях.

- Средний заработок для ежегодного дополнительного оплачиваемого отпуска определяется по тем же правилам, что и для основного.

Хотите быстро рассчитать отпускные в соответствии со всеми утвержденными правилами? Воспользуйтесь бесплатным калькулятором отпускных от сервиса Контур.Бухгалтерия.

Калькулятор расчета отпускных

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Средний заработок считаем по Постановлению Правительства РФ от 24.12.2007 № 922.

Расчет среднего заработка

По какой формуле считать СЗ, зависит от того, полностью ли сотрудник отработал расчетный период. Это 12 календарных месяцев, предшествующих отпуску.

Вот формула для случая, когда расчетный период сотрудник отработал целиком:

Средний дневной заработок = Заработок за расчетный период / 12 / 29,3

Отметим: 29,3 — постоянный показатель. Это среднемесячное число календарных дней.

Если сотрудник в расчетном периоде отработал не полностью или были вычитаемые дни (например, больничный, отпуск и др.), формула более сложная:

Средний дневной заработок = Выплаты, которые входят в расчет СЗ / (Среднемесячное число календарных дней × Количество полностью отработанных месяцев + Число отработанных календарных дней в неполных месяцах)

Последний показатель, в свою очередь, считаем так:

Число отработанных календарных дней в неполном месяце = Среднемесячное число календарных дней / Общее число календарных дней в данном месяце × Число календарных дней в данном месяце, приходящееся на отработанное время

Пример 1. Расчетный период сотрудник отработал полностью

Сотрудник взял отпуск на 28 календарных дней. Заработок за 12 месяцев предшествующих отпуску составил 800 000 рублей.

Итого средний дневной заработок равен: 800 000 рублей / 12 месяцев / 29,3 = 2275,31 рублей

Сумма к выплате: 2275,31 * 28 = 63 708,68 рублей

Выплачивайте отпускные минимум за 3 календарных дня до начала отдыха. Например, понедельник — первый день отпуска? Значит, в четверг накануне отпускные уже должны упасть в кошелек или на карту сотрудника

Пример 2. Расчетный период отработан не полностью

Отпуск сотрудника составляет 14 календарных дней с 10 июля по 23 июля. Оклад — 20 000 рублей.

Расчетный период — с 1 июля 2020 года по 30 июня 2021 года.

В феврале работник брал больничный на 10 дней (с 3 по 12 февраля) и получил зарплату за этот месяц 11 578,95рубля.

1. Определим выплаты, которые включаются в расчет среднего заработка

Общая сумма выплат, за исключением февраля: 20 000 рублей * 11 месяцев = 220 000 рублей

Выплаты с февралем: 220 000 рублей + 11 578,95 рубля = 231 578,95 рублей

2. Посчитаем количество отработанных дней в феврале

Всего в феврале в 2021 году 28 календарных дней. 10 из них сотрудник болел. Значит, на отработанные дни пришлось 18 календарных дней (28-10).

Для целей расчета в феврале отработано 18,836 дней (29,3/28*18).

3. Найдем среднедневной заработок

231 578,95 / (29,3 * 11 месяцев + 18,836 дней) = 678,85 рублей.

4. Вычисляем сумму отпускных

678,85 * 14 = 9 503,9 рублей.

Премия в расчете отпускных

Сотрудник в расчетном периоде получал премию. Учитывать ее при расчете отпускных?

Да, если это премия за те месяцы, которые попали в расчетный период (Письмо Минздравсоцразвития от 05.03.08 № 535-17).

Пример 3. Учет премии при расчете отпускных

Сотрудник уходит в ежегодный оплачиваемый отпуск на 28 календарных дней. Заработок за 12 месяцев, предшествующих отпуску, составил 1 000 000 рублей. Помимо этого сотрудник получал ежемесячную премию в размере 5000 рублей каждый месяц.

Доход сотрудника от ежемесячной премии за год составил 60 000 руб. (5 000 рублей * 12 месяцев).

Средний дневной заработок составляет: (1 000 000 руб. + 60 000 руб.) / 12 месяцев / 29,3 = 3 014,79 руб.

Средний дневной заработок составляет: (1 000 000 руб. + 60 000 руб.) / 12 месяцев / 29,3 = 3 014,79 руб.

Особый расчет отпускных в рабочих днях

До этого мы считали отпускные в календарных днях. Отпуск в рабочих днях работодатели начисляют в двух случаях:

- сезонным работникам,

- если человек трудится по трудовому договору, который действует до двух месяцев.

Сумма отпускных в рабочих днях = Средний дневной заработок × Количество рабочих дней отпуска

Средний дневной заработок = Фактически начисленная заработная плата / Количество рабочих дней по календарю 6-ти дневной рабочей недели

Фактически начисленная заработная плата — плата за труд, который работник получил с первого дня начала работы до начала отпуска.

Пример 4. Расчет отпускных сезонному работнику

Сотрудник уходит в отпуск на 12 рабочих дней. Фактически начисленная заработная плата составила 600 000 руб. Количество рабочих дней по календарю 6-дневной рабочей недели за полгода равны 111 дней.

Средний дневной заработок: 600 000 рублей / 111 дней = 5 405,41 рублей

Отпускные: 5 405,41 рублей * 12 дней = 64 864,92 рубля.

Расчет отпускных при увольнении

Когда сотрудника увольняют, ему выплачивают компенсацию за дни отпуска, которые остались не использованы.

При расчете отпуска в календарных днях следуйте формуле:

Сумма компенсации = Средний дневной заработок × Количество календарных дней неиспользованного отпуска

При расчете отпуска в рабочих днях:

Сумма компенсации = Средний дневной заработок × Количество рабочих дней неиспользованного отпуска

Пример 5. Расчет компенсации за неотгуленные дни отдыха

Последний день работы сотрудника в компании — 2 июня 2021. Расчетный период — с 1 июня 2020 года по 31 июля 2021. Общий стаж сотрудника в компании — 21 месяц. Из них он всего раз был в отпуске — с 3 июня по 17 июня 2020. Получается, расчетный период отработан не полностью.

За расчетный период сотрудник заработал 840 000 руб.

В расчетном периоде 11 полных отработанных месяцев. И в июне сотрудник отработал 29,3/ 30 *(30-14) = 15,63 дней.

Средний дневной заработок = 840 000 рублей / (29,3 * 11 месяцев + 15,63) = 2 485,72 руб.

Общее количество дней отпуска, положенных сотруднику, = 21 месяц * 2,33 дня = 48,93 дня, где 2,33 получаем расчетным путем: 28 дн. в году / 12.

Округляем до 49 дней.

Количество дней неиспользованного отпуска = 35 (49 — 14).

Компенсация отпуска = 2 485,72 рубля * 35 дней = 87 000,2 рублей.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Автор: Дария Петровская,

Бухгалтер-консультант Линии консультаций «ГЭНДАЛЬФ»

Каждый год отправляйте сотрудников по трудовому договору в оплачиваемый отпуск на 28 дней. В это время они получают не обычную зарплату, а отпускные. Вот, как посчитать дни отпуска и сумму отпускных.

Калькулятор отпускных

Как пользоваться калькулятором?

- Укажите даты начала и окончания отпуска. Первую возьмите из заявления сотрудника, вторую подберите сами. Убедитесь, что количество дней отпуска совпадает с количеством из заявления. Праздничные дни не учитываются как отпускные, поэтому отпуск по календарю может оказаться длиннее.

- Расчётный период определится автоматически. Добавьте периоды исключений, если они есть — это отпуска, больничные, командировки или пропуск работы по другим причинам. Если в расчётный период вы массово повышали оклад всем сотрудникам организации или подразделения, поставьте галочку. Она не нужна, если увеличивали зарплату только одному или нескольким сотрудникам.

- Перейдите на следующий шаг и укажите выплаты сотруднику за период расчёта. Это зарплата с надбавками и премии, которые учитываются по правилам из пункта 15 Постановления Правительства. Не учитывайте отпускные, больничные, командировочные и другие выплаты по среднему заработку, а также материальную помощь и компенсацию расходов на питание.

- На последнем шаге посмотрите сумму отпускных и НДФЛ.

Статья о том, какими документами оформить отпуск

Формула расчёта

Вручную отпускные считаются по формуле:

Отпускные = Средний дневной заработок х Количество календарных дней отпуска

Средний дневной заработок = База для отпускных / Количество отработанных дней за расчётный период

Количество дней отпуска

Оплачиваемый отпуск продолжительностью 28 календарных дней положен сотруднику за каждый отработанный им рабочий год (отпускной стаж).

Отсчёт отпускного стажа начинается с даты приема сотрудника на работу. Как правило, до отпуска ему нужно отработать у вас хотя бы полгода. Но по просьбе сотрудника вы можете разрешить ему отпуск и раньше.

В отпускной стаж включается все время, когда за сотрудником сохранялось место работы (должность), в том числе выходные и праздничные дни, дни отпуска, больничного и т п.

В стаж для отпуска не включается время отсутствия на работе без уважительных причин, в том числе время отстранения сотрудника от работы по его вине, а также время отпусков по уходу за ребенком и отпусков без сохранения зарплаты свыше 14 дней за год. Дни, исключаемые из отпускного стажа, сдвигают окончание рабочего года сотрудника.

Количество дней отпуска за неполный рабочий год рассчитывается по формуле::

Количетво дней отпуска, положенных работнику за полный год / 12 месяцев х Количество отработанных месяцев.

Отработанные месяцы считаются так же, как и рабочий год, со дня приема на работу.

Не полностью отработанные месяцы учитываются следующим образом:

- месяц засчитывается как полностью отработанный, если работник отработал половину месяца или больше

- месяц не учитывается в расчете, если работник отработал меньше половины месяца.

Если у сотрудника накопились дни отпуска за прошлый год, можете предоставлять их как угодно — по частям или соединить с отпуском за текущий год.

Неполный рабочий день на расчёт отпускного стажа никак не влияет.

Пример:

Даша принята на работу 2 июля 2020 года. Поскольку к моменту начала отпуска 12 мая 2021 года рабочий год отработан Дашей неполностью, посчитаем количество дней отпуска за неполный рабочий год:

- месяцы с июля по декабрь 2020 года и с января по апрель 2021 года отработаны полностью, всего 10

- май 2021 года отработан не полностью, меньше половины месяца, его не учитываем.

Даша полностью отработала 10 месяцев, за полный год ей были бы положены 28 дней отпуска, значит, за неполный: 28/12 х 10 = 23.

Расчётный период

Это 12 календарных месяцев перед отпуском. Он зависит от того, когда фактически начнется отпуск работника. Не важно, за какой период (рабочий год) он предоставлен. Если 12 месяцев сотрудником еще не отработано, то расчетный период — время, в течение которого он трудоустроен у вас.

Если сотрудник берёт отпуск с 14 мая 2021 года, то период расчёта — с 1 мая 2020 по 30 апреля 2021 года.

Если весь расчётный период выпадает на декрет или отпуск по уходу за ребёнком, замените его на предыдущие 12 месяцев. Если расчётный период приходится на декрет частично, ничего не меняйте.

Количество отработанных дней в расчётном периоде — все рабочие, выходные и праздничные дни, пока с работником действовал трудовой договор. Исключите командировки, отпуска, больничные или пропуск работы по другим причинам.

Количество дней в месяце, который отработан полностью, всегда одинаковое — 29,3.

Дни в не полностью отработанном месяце посчитайте по формуле:

Количество отработанных дней в месяце / Число календарных дней в месяце х 29,3.

Отработанными днями считаются даже выходные и праздники. Не учитывайте только те, которые выпадают на периоды исключений.

Пример:

Даша собирается в отпуск 12 мая 2021 года. В течение расчётного периода с 1 мая по 30 апреля были периоды исключений:

- командировка — с 6 по 11 июня,

- ежегодный оплачиваемый отпуск — с 14 по 25 августа.

Даша полностью отработала 10 месяцев. Количество дней = 29,3 х 10 = 293 дня.

Посчитаем количество дней в июне и августе, которые Даша отработала не полностью.

- В июне = 24/30 х 29,3 = 23,44

- В августе = 19/31 х 29,3 = 17,96

Отработанные дни за расчётный период: 293 + 23,44 + 17,96 = 334,4

Средний дневной заработок

Посчитаем его по формуле:

Выплаты в расчётном периоде / Количество отработанных дней за это же время.

Учитывайте зарплату со всеми надбавками и коэффициентами, а премии — по правилам из пункта 15 Постановления Правительства.

Не учитывайте отпускные, командировочные, больничные и другие выплаты, которые считаются по среднему заработку, материальную помощь, компенсацию расходов на питание.

Если в расчётном периоде вы массово повышали оклады в организации, филиале или подразделении, проиндексируйте средний заработок работника по правилам из пункта 16 Положения.

Полученную сумму выплат разделите на количество отработанных дней.

О расчете среднего дневного заработка есть отдельная статья.

Даша получала 40 тысяч рублей в месяц в течение всего расчётного периода.

База для отпускных за расчётный период = 40 000 х 12 = 480 тысяч.

Средний дневной заработок = 480 тысяч / 334,4 = 1435,41 рублей.

Сумма отпускных = Средний дневной заработок х Количество дней отпуска = 1435,41 х 17 = 24 401,97.

Сдавайте отчётность без бухгалтерских знаний

Эльба подходит для ИП и ООО с сотрудниками. Сервис подготовит всю необходимую отчётность, посчитает зарплату, налоги и взносы и сформирует платёжки.

Читайте также:

- Структуру металла шва и околошовной зоны можно улучшить отпуском при температуре

- Как оформить выход сотрудника из отпуска по уходу за ребенком до 3 лет в 1с

- Как выявить замедленный отпуск тормозов

- Через сколько месяцев можно взять отпуск в казахстане

- Презентация на тему отпуск без сохранения заработной платы в чем его особенность