Как отразить в 6 ндфл отпуск с последующим увольнением

Опубликовано: 22.04.2026

1. Компания рассчиталась с сотрудником в день увольнения

Компания рассчиталась с сотрудником в день увольнения — выдала зарплату и компенсацию за неиспользованный отпуск.

При увольнении сотрудник получает доход в виде зарплаты в последний рабочий день (п. 2 ст. 223 НК РФ).

Компенсация неиспользованных дней отпуска — это не зарплата. Дата получения дохода — день выплаты. Поскольку компания рассчиталась с сотрудником в последний рабочий день, даты в строке 100 совпадают. Налог с обеих выплат нужно удержать в этот же день.

Компенсация неиспользованного отпуска — это не отпускные. Крайний срок перечисления НДФЛ с этой суммы — день, следующий за выплатой, как и по зарплате. Все три даты в строках 100–120 совпадают. А значит, компенсацию и зарплату отразите в одном блоке строк 100–140.

Сотрудник уволился 16 июня. В этот день компания выдала ему зарплату за июнь — 28 000 руб., удержала с нее НДФЛ — 3640 руб. (28 000 руб. × 13%). Также компания перечислила компенсацию отпуска — 18 000 руб., удержала НДФЛ — 2340 руб. (18 000 руб. × 13%). Дата получения дохода по зарплате — последний рабочий день. То есть 16 июня. По компенсации отпуска — день выплаты. Тоже 16 июня. Крайний срок перечисления — 17 июня. Даты в строках 100–120 совпадают, поэтому компания отразила их вместе. Сумма доходов — 46 000 руб. (28 000 + 18 000), НДФЛ — 5980 руб. (3640 + 2340). Раздел 2 компания заполнила, как в образце 84.

Образец 84. Как заполнить в расчёте выплаты в день увольнения:

2. Компания рассчиталась с сотрудником за день до увольнения

Компания выдала зарплату и компенсацию неиспользованных дней отпуска за день до увольнения. В этот же день компания удержала и перечислила НДФЛ с этих выплат.

Кодекс устанавливает особую дату получения дохода в виде зарплаты на случай, когда работник увольняется. Исчислить НДФЛ нужно в последний рабочий день (п. 2 ст. 223 НК РФ). Если компания выдала деньги раньше, то налог она удержала до даты получения дохода.

В этом случае в строке 100 поставьте дату получения дохода по кодексу — последний рабочий день. А в строке 110 — день выплаты. Дата в строке 110 будет раньше, чем в строке 100. Но программа пропустит такой расчёт.

Проблем с НДФЛ быть не должно. Инспекторы разрешают удерживать налог с зарплаты, выданной до даты получения дохода.

Компенсация неиспользованных дней отпуска — это не зарплата. Сотрудник получает такой доход в день выплаты (подп. 1 п. 1 ст. 223 НК РФ). Значит, даты в строке 100 по зарплате и компенсации не будут совпадать. Заполняйте их в разных блоках строк 100–140.

Сотрудник увольняется 16 июня. 15 июня компания выдала работнику зарплату и компенсацию неиспользованного отпуска. Компенсация — 9000 руб., НДФЛ — 1170 руб. (9000 руб. × 13%). Зарплата — 26 000 руб., НДФЛ — 3380 руб. (26 000 руб. × 13%). Дата получения дохода по зарплате — 16.06.2016, по компенсации — 15.06.2016. Поэтому компания заполнила два блока строк 100–140, как в образце 85.

Образец 85. Как заполнить в расчёте выплаты за день до увольнения:

3. Компания при увольнении удержала отпускные

Сотрудник в первом квартале отгулял отпуск авансом, а во втором квартале увольняется. В день увольнения компания удержала из зарплаты отпускные за дни отдыха, которые сотрудник не отработал.

Сотрудник может отгулять отпуск авансом. Но при увольнении компания вправе удержать отпускные за неотработанные дни отдыха (ст. 137 ТК РФ). НДФЛ с отпускных компания удерживает в момент выплаты. Поэтому, если работник возвращает отпускные, налог нужно пересчитать.

В данном случае НДФЛ не является излишне удержанным, потому что компания верно исчислила его на дату выдачи денег. Кроме того, работник вернёт только ту сумму, которую получил, то есть за минусом НДФЛ. Значит, возвращать работнику налог компания не будет.

Переплата по НДФЛ возникнет у компании. Чтобы ее вернуть, одни налоговики предлагают обращаться с заявлением на возврат. Другие разрешают уменьшить на пересчитанный налог следующий платеж в бюджет. Сделайте так, как рекомендует ваш инспектор.

Что касается зарплаты при увольнении в разделе 2, порядок заполнения зависит от того, возвращает сотрудник отпускные или компания удерживает их сама с последней зарплаты. Если работник вернул деньги в кассу, покажите зарплату в той сумме, в которой начислили. Если компания уменьшает зарплату на отпускные, покажите доход за вычетом удержанной суммы. Из этой же суммы рассчитайте и перечислите НДФЛ.

Сотрудник увольняется 15 апреля. В этот день компания выдала ему зарплату за апрель. Начисленная зарплата — 18 000 руб. Из этой суммы компания удержала отпускные — 3000 руб. (сумма к начислению).

Раздел 1. В строке 020 за первый квартал компания записала доходы работника с учётом отпускных — 160 000 руб. НДФЛ в строках 040 и 070 — 20 800 руб. (160 000 руб. × 13%). Во втором квартале компания увеличила доходы в строке 020 на зарплату за апрель и уменьшила на удержанные отпускные — 175 000 руб. (160 000 + 18 000 — 3000). НДФЛ — 22 750 руб. (175 000 руб. × 13%).

Раздел 2. Фактически компания уменьшила начисленную зарплату на отпускные. Поэтому показала в расчёте 15 000 руб. (18 000 — 3000). В строке 140 записала НДФЛ с этой суммы — 1950 руб. (15 000 руб. × 13%). Дата получения дохода — 15.04.2016. Компания заполнила расчёт, как в образце 86.

Образец 86. Как отразить зарплату, из которой компания удержала отпускные:

4. Компания выдала зарплату уволенному работнику с опозданием

Сотрудник уволился. Компания выдала ему зарплату только через несколько дней после увольнения.

При увольнении дата получения дохода в виде зарплаты — последний рабочий день (п. 2 ст. 223 НК РФ). На эту дату компания исчисляет НДФЛ. Не важно, когда компания выдаст деньги. В строку 020 раздела 1 расчёта доходы включайте в том периоде, когда начислили. Но удержать НДФЛ компания сможет только при выплате.

Если компания удержала НДФЛ в отчётном периоде. Отразите доход в строке 020, исчисленный НДФЛ — в строке 040, а удержанный — в строке 070. Выплаты отразите в разделе 2. В строке 100 запишите день увольнения работника. В строке 110 — дату выплаты, в строке 120 — следующий рабочий день.

Сотрудник уволился 16 мая. В этот день компания начислила ему зарплату за май — 34 000 руб., исчислила НДФЛ — 4420 руб. (34 000 руб. × 13%). Деньги компания перечислила только 1 июня. В этот день удержала и перечислила НДФЛ. Дата получения дохода — 16.05.2016, удержания НДФЛ — 01.06.2016. Компания заполнила расчёт, как в образце 87

Образец 87. Как заполнить расчёт, если компания задержала зарплату при увольнении:

5. Компания в день увольнения выдала зарплату и пособие

Сотрудник принёс больничный лист, а через несколько дней уволился. Компания выдала работнику зарплату и пособие по болезни в один день.

При увольнении сотрудник получает доход в виде зарплаты в последний рабочий день (п. 2 ст. 223 НК РФ). По пособиям дата получения дохода — день выплаты (подп. 1 п. 1 ст. 223 НК РФ). Поскольку компания выдала пособие и зарплату в день увольнения, даты в строках 100 совпадают. Налог компания удерживает в день выплаты. Но НДФЛ с зарплаты нужно перечислить не позднее следующего дня. А с пособия — не позднее последнего дня месяца, в котором компания выдала деньги (п. 6 ст. 226 НК РФ). Даты в строках 120 не совпадают. Значит, выплаты заполняйте в двух разных блоках строк 100–140.

Сотрудник уволился 24 мая. В этот день компания выдала работнику зарплату за май — 29 000 руб., НДФЛ — 3770 руб. (29 000 руб. × 13%) и пособие по болезни — 9000 руб., НДФЛ — 1170 руб. (9000 руб. × 13%). Дата получения дохода и удержания НДФЛ по обеим выплатам — 24.05.2016. Крайний срок перечисления налога с зарплаты — 25.05.2016, с пособия — 31.05.2016. Компания заполнила выплаты в разных блоках строк 100–140, как в образце 88.

Образец 88. Как отразить пособие и зарплату, выданные в день увольнения:

6. Компания при увольнении выплатила выходное пособие

Сотрудник уволился по соглашению сторон. При увольнении компания выдала выходное пособие.

От НДФЛ освобождены три средних заработка при увольнении (п. 3 ст. 217 НК РФ). Если компания выдала компенсацию в пределах этих сумм, она вправе не отражать их в 6-НДФЛ.

Если компания выдала больше, отражайте в расчёте только сумму, которая превышает три средних заработка. Запишите ее в строке 020 расчёта и строке 130. Дата получения дохода и удержания НДФЛ — день выплаты. Эту дату отразите в строках 100 и 110. А в строке 120 поставьте следующий день.

Компания уволила сотрудника по соглашению сторон. 20 мая выплатила ему выходное пособие — 90 000 руб. Это на 20 000 руб. выше, чем три средних заработка. Компания удержала НДФЛ с разницы — 2600 руб. (20 000 руб. × 13%). Дата получения дохода — 20.05.2016. Следующий день 21 мая попадает на выходной, поэтому компания отразила в строке 120 ближайший рабочий день — 23.05.2016. Раздел 2 она заполнила, как в образце 89.

Образец 89. Как отразить в расчёте выходное пособие при увольнении:

7. Компания рассчиталась с уволенным сотрудником в последний день отчётного периода

Сотрудник уволился в последний день квартала — 30 июня. В этот день компания выдала расчёт и удержала НДФЛ.

Дата получения дохода в виде зарплаты — день увольнения (п. 2 ст. 223 НК РФ). А крайний срок перечисления налога — следующий рабочий день (п. 6 ст. 226 НК РФ). Сотрудник уволился в последний день квартала — 30 июня. Значит, крайний срок перечисления НДФЛ пришёлся уже на следующий отчётный период — 1 июля.

Компания уволила сотрудника 30 июня. В этот день выдала зарплату — 76 000 руб., исчислила и удержала НДФЛ — 9880 руб. (76 000 руб. × 13%). Дата получения дохода и удержания НДФЛ — 30.06.2016. Крайний срок перечисления налога — 01.07.2016. Компания удержала налог во втором квартале, поэтому отразила выплату в разделе 2 расчёта за девять месяцев как в образце 90.

Образец 90. Как заполнить раздел 2, если срок оплаты НДФЛ попадает на следующий квартал:

8. Несколько сотрудников уволились в первом квартале

В марте уволились несколько работников, доходы которых компания отразила в расчёте 6-НДФЛ за первый квартал.

В расчёте за первый квартал компания отразила доходы 15 «физиков». В строке 020 записала 600 000 руб., в строке 040 и 070 исчисленный и удержанный НДФЛ с этой суммы — 78 000 руб. (600 000 руб. × 13%). В конце первого квартала 5 сотрудников уволились и больше не получали доходов от компании. За апрель, май и июнь компания выплачивала доходы 10 оставшимся сотрудникам — 450 000 руб., исчислила и удержала НДФЛ — 58 500 руб. (450 000 руб. × 13%).

Доходы и НДФЛ компания отразила нарастающим итогом. В строке 020 — 1 050 000 руб. (600 000 + 450 000), в строках 040 и 070 — 136 500 руб. (78 000 + 58 500). В строке 060 компания посчитала всех «физиков», которым начисляла и выплачивала доходы в течение полугодия. В первом квартале доходы получили 15 работников, во втором 10 сотрудников из этих же 15 человек. Второй раз «физиков» компания не учитывала, но отразила в расчёте уволенных. Раздел 1 расчёта компания заполнила, как в образце 91.

Образец 91. Как отразить в расчёте уволенных сотрудников:

9. Сотрудник ушёл в отпуск с последующим увольнением

Сотрудник ушёл в отпуск с последующим увольнением. Компания выдала ему расчёт и отпускные.

При увольнении сотрудник получает доход по зарплате в последний рабочий день, за который компания начислила деньги (п. 2 ст. 223 НК РФ). Если работник уходит в отпуск с последующим увольнением, датой прекращения договора считается последний день отпуска (ч. 2 ст. 127 ТК РФ). Но компания рассчитывается и выдаёт трудовую книжку перед отпуском (ч. 4 ст. 84.1 ТК РФ). Последний день, за который компания начисляет зарплату, — это последний рабочий день перед отдыхом. Значит, это и есть дата получения дохода.

Сотрудник ушел в отпуск с последующим увольнением. Последний рабочий день перед отпуском — 20 мая. А дата расторжения трудового договора — 10 июня.

Отпускные. 16 мая компания выдала отпускные — 32 000 руб., НДФЛ — 4160 руб. (32 000 руб. × 13%). Крайний срок перечисления НДФЛ с отпускных — 31.05.2016.

Зарплата. Компания рассчиталась с работником в последний рабочий день перед отпуском — 20 мая. Выдала ему зарплату — 58 000 руб., НДФЛ — 7540 руб. (58 000 руб. × 13%). Крайний срок перечисления НДФЛ — 21 мая, выпал на выходной. Поэтому в строке 120 компания записала 23.05.2016.

В разделе 2 компания заполнила выплаты, как в образце 92.

Образец 92. Как заполнить расчёт, если работник уходит в отпуск с последующим увольнением:

10. Сотрудник ездил в командировку перед увольнением

Компания выплачивает суточные больше лимита в 700 и 2500 рублей. Сотрудник увольняется в месяце, когда руководитель утвердил авансовый отчёт по командировке.

От НДФЛ освобождены суточные в пределах лимита — 700 рублей за каждый день поездки по России и 2500 рублей — за границу (п. 3 ст. 217 НК РФ). Если компания выдала больше, работник получил доход. Дата получения такого дохода — последний день месяца, в котором руководитель утвердил авансовый отчёт (подп. 6 п. 1 ст. 223 НК РФ).

При увольнении компания определяет задолженность по командировкам. Если сотрудник что-то должен, работодатель требует вернуть аванс или, наоборот, возмещает перерасход. Значит, на дату увольнения компания может определить доход по командировке (сверхлимитные суточные) и исчислить НДФЛ.

Удержать налог можно с окончательного расчёта. Хотя из кодекса такой порядок не следует, его поддерживают опрошенные нами налоговики. В строке 100 по доходам в виде сверхлимитных суточных все равно запишите последний день месяца, в котором руководитель утвердил отчёт. Дата удержания будет раньше, но проблем из-за этого быть не должно.

Сотрудник 4 мая вернулся из командировки. За каждый день поездки по России он получил 1700 руб. Командировка длилась 6 дней. В этом же месяце руководитель утвердил авансовый отчет, а 23 мая работник уволился.

Зарплата. 23 мая компания выдала сотруднику расчёт при увольнении — 32 000 руб., НДФЛ — 4160 руб. (32 000 руб. × 13%). Дата получения дохода — 23.05.2016.

Суточные. Компания рассчитала доход в виде сверхлимитных суточных — 6000 руб. ((1700 руб. — 700 руб.) × 6 дн.). НДФЛ с этой суммы — 780 руб. (6000 руб. × 13%). Дата получения дохода в виде суточных — 31.05.2016, но компания удержала налог из зарплаты — 23 мая. В итоге работник получил на руки 27 060 руб. (32 000 — 4160 — 780). Раздел 2 компания заполнила, как в образце 93.

Образец 93. Как заполнить в расчёте зарплату и сверхлимитные суточные при увольнении:

Законодательство о труде допускает возможность увольнения сразу после завершения использованного работником очередного отпуска. О том, как такая ситуация отразится на внесении данных в форму 6-НДФЛ, читайте в нашей публикации.

Оформление увольнения сразу после использования отпуска

При увольнении работник не лишается права на полагающиеся ему неиспользованные отпуска, сколько бы их у него не было накоплено за время работы (ст. 127 ТК РФ). Варианты ситуации увольнения в увязке с предоставлением и, соответственно, оплатой отпусков зависят от выбора работника и могут оказаться следующими:

- Отпуск перед увольнением не используется. В этом случае работник получит денежную компенсацию за все полагающиеся ему дни отдыха.

- Увольнение происходит сразу по завершении очередного отпуска, предоставленного работнику по утвержденному у работодателя графику. Работодатель (при условии, что увольнение не связано с совершением работником виновных действий) не может отказать ни в предоставлении такого отпуска, ни в оформлении увольнения сразу по его окончании. Если после использования отпуска у работника останутся еще какие-то числящиеся за ним дни отдыха, то за них будет выплачена компенсация.

- Отпуск (или несколько неиспользованных отпусков) перед увольнением даются работнику вне графика. Работодатель вправе отказать в оформлении такого отпуска, и, если это произойдет, работник получит денежную компенсацию за все неиспользованные им дни отдыха. Если же работодатель согласен предоставить отпуск, то при его оформлении будет действовать тот же порядок, что и при предоставлении по графику, за исключением того, что обязательным для подачи работником документом окажется заявление на отпуск, даваемый не по графику (напомним, что отпуск, включенный в график отпусков, не требует подачи заявления на него).

Во время отпуска, предоставляемого с последующим увольнением, работник продолжает числиться в штате работодателя, и его увольнение оформляется последним днем нахождения в отпуске (ст. 84.1, 127 ТК РФ). При этом для срочного трудового договора не будет иметь значения тот факт, что время отпуска полностью или только в какой-то части выходит за пределы срока действия договора.

Правила увольнения после отпуска, значимые для 6-НДФЛ

В отчете 6-НДФЛ выплату отпускных и расчет при увольнении в разделе 2 (для которого имеет значение вид выплаты) придется показать по-отдельности, поскольку для них окажутся разными 2 из 3-х дат, отражаемых в наборе строк 100-140, оформляемом по каждой из выплат:

- дата получения дохода;

- дата истечения срока уплаты налога с этого дохода.

Разница в первой из дат базируется на установлении разных сроков для выдачи дохода:

- Отпускные необходимо выплатить не позже чем за 3 календарных дня до начала времени отдыха (ст. 136 ТК РФ, Письмо Минтруда России от 05.09.2018 № 14-1/ООГ-7157), и то, что отпуск завершится увольнением, не отменяет этого требования.

- Выплата расчета при увольнении осуществляется в последний день работы. Таким днем при отпуске с последующим увольнением оказывается последний рабочий день, предшествующий началу времени отдыха, и именно в этот день с увольняющимся работником надо произвести все расчеты и выдать ему трудовую книжку (ст. 84.1, 127 ТК РФ).

Дата получения дохода для целей исчисления НДФЛ в обоих случаях оказывается соответствующей дате фактической выплаты (подп. 1 п. 1, п. 2 ст. 223 НК РФ). Но совпадать они (если правила выплаты не нарушаются) не должны.

Вторую дату (истечения срока уплаты налога) следует определять как день (п. 6 ст. 226 НК РФ):

- наступающий после дня выплаты дохода — для расчета при увольнении;

- последний в месяце выплаты дохода — для отпускных.

Сроки платежа по налогу могут совпасть, если расчет при увольнении сделан в предпоследний день месяца или дата платежа по нему подлежит смещению на последний в месяце день из-за совпадения с выходным (п. 7 ст. 6.1 НК РФ).

Третья из дат (удержания налога из дохода) зависит от способа выплаты и для платежей, сделанных деньгами, определяется одинаково — как день выдачи дохода (п. 4 ст. 226 НК РФ).

Пример 6-НДФЛ по отпуску с увольнением

Рассмотрим отражение данных по отпуску с последующим увольнением на цифрах.

Пример

Работник написал заявление на увольнение с 12.09.2019 — дня, являющегося последним днем используемого им по графику очередного отпуска. Продолжительность отпуска — 28 календарных дней, т. е. начинается он 16.08.2019. Выплата отпускных произведена 12.08.2019, а платеж по расчету при увольнении сделан 15.08.2019. Сумма выплаченных отпускных составила 43 000 руб., а сумма расчета при увольнении — 62 000 руб.

Набор строк 100-140 для отпускных будет выглядеть так:

- стр. 100 — 12.08.2019;

- стр. 110 — 12.08.2019;

- стр. 120 — 02.09.2019;

- стр. 130 — 43 000;

- стр. 140 — 5 590.

Расчет при увольнении отобразится в отдельном наборе строк 100-140 и сделано это будет следующим образом:

Напомним, что очередной расчет по форме 6-НДФЛ необходимо представить не позднее 01.08.2016. При этом данный расчет заполняется на отчетную дату – 30 июня.

- если доход был выплачен в натуральной форме, но НДФЛ не был удержан;

- если сотруднику выплачивалось пособие по временной нетрудоспособности;

- если сотрудник получил доход в виде материальной выгоды.

Итак, перейдем к рассмотрению новых разъяснений сотрудников контролирующего органа.

Порядок отражения НДФЛ и сумм оплаты отпуска с последующим увольнением работника

Пояснения о заполнении расчета по форме 6-НДФЛ, которые даны сотрудниками контролирующего органа в Письме № БС-3-11/2094@, представим в виде таблицы, а точнее, в ней приведем сравнение выплаты заработной платы с выплатой заработной платы и отпускных при увольнении.

Номер строки разд. 2

Дата удержания/перечисления НДФЛ

«Дата фактического получения дохода»

Последний день месяца

Последний рабочий день сотрудника

«Дата удержания налога»

Фактический день выплаты заработной платы, отпускных

Фактический день расчета при увольнении

«Срок перечисления налога»

Не позднее следующего дня после фактического дня выплаты заработной платы (расчета при увольнении)

Что касается оплаты отпусков, то налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты

Приведем пример заполнения расчета по форме 6-НДФЛ.

Пример 1

Сотруднику организации предоставлен отпуск (15.06.2016) с последующим увольнением. Сумма отпускных составила 12 000 руб. (удержанный НДФЛ – 1 560 руб.). Как заполнить разд. 2 расчета по форме 6-НДФЛ?

К сведению:

В статье 127 НК РФ сказано, что по письменному заявлению работника неиспользованные отпуска могут быть предоставлены ему с последующим увольнением (за исключением случаев увольнения за виновные действия). При этом днем увольнения считается последний день отпуска. Согласно ст. 140 ТК РФ при прекращении трудового договора выплата всех сумм, причитающихся работнику от работодателя, производится в день увольнения работника. Если работник в день увольнения не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования о расчете.

Порядок отражения НДФЛ с заработной платы в переходный период между отчетными датами

В Письме № БС-3-11/2169@ даны разъяснения о порядке заполнения расчета по форме 6-НДФЛ за так называемый переходный период – I квартал (это была заработная плата за март, которая выплачивалась в апреле). В разъяснениях сказано, что в данном случае сумма налога с заработной платы за март должна быть отражена в разд. 1 только в строке 040 «Сумма исчисленного налога», а в строках 070 «Сумма удержанного НДФЛ» и 080 «Сумма налога, не удержанная налоговым агентом» необходимо поставить 0.

Проиллюстрируем эти разъяснения примером.

Пример 2

Заработная плата в размере 10 000 руб. (НДФЛ – 1 300 руб.) начислена за июнь, а выплачена 15.08.2016. Как отразить данную заработную платы и сумму налога с нее в разд. 1 формы 6-НДФЛ за полугодие?

Обратите внимание:

Отражая в расчете по форме 6-НДФЛ дату получения заработной платы, работодатель должен указать в строке 100 разд. 2 «Дата фактического получения дохода» последнее число месяца, за который начислен доход, независимо от того, выпадает указанная дата на выходной или нерабочий праздничный день. Об этом также сказано в Письме № БС-3-11/2169@.

Порядок отражения НДФЛ и сумм отпускных, если требовался их перерасчет

Перерасчет отпускных возможен как в большую, так и в меньшую сторону. Что касается перерасчета в большую сторону, то здесь не возникает особых проблем, так как просто следует доначислить необходимую сумму отпускных, удержать и перечислить в бюджет НДФЛ. Что же касается перерасчета отпускных в меньшую сторону, например, при отзыве работника из отпуска, то в этом случае учреждение – налоговый агент производит перерасчет суммы отпускных и, значит, удержанной ранее суммы НДФЛ. Начисленные ранее суммы отпускных и соответствующие суммы налога сторнируются, а за фактически отработанные дни начисляется заработная плата и исчисляется налог.

Такие разъяснения представлены в письмах ФНС РФ от 24.10.2013 № БС-4-11/19079О, от 09.04.2012 № ЕД-4-3/5888@.

Что касается отражения сумм перерасчета отпускных, то сотрудники контролирующего органа в Письме № БС-4-11/9248 отметили: в случае, когда организация (налоговый агент) производит перерасчет суммы отпускных и, соответственно, суммы НДФЛ, то в разделе 1 расчета по форме 6-НДФЛ отражаются итоговые суммы с учетом произведенного перерасчета.

Вспомним, когда возникают НДФЛ-доходы и сроки уплаты налога

Основные виды доходов

Срок перечисления НДФЛ

Не позднее одного месяца с наиболее ранних из следующих дат: окончание соответствующего налогового периода, дата выплаты денежных средств, дата окончания действия договора (если это АО)

Начало действия редакции — 01.01.2017

Выплата отпускных в 6-НДФЛ

Период, за который выплачен доход, определяется по дате фактического его получения (Письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@).

Поэтому отпускные включаются в разд. 1 6-НДФЛ за период, в котором они выплачены, в разд. 2 – в том квартале, когда наступил срок уплаты налога с отпускных выплат.

Примечание редакции:

кстати, зарплата и отпускные, выплаченные одновременно отразятся в форме двумя блоками (раздельно). Ведь сроки, определенные НК РФ для перечисления НДФЛ с указанных видов доходов, разные (Письмо ФНС РФ от 11.05.2016 № БС-4-11/8312).

Пример 1. Отпускные начислены в одном квартале, а выплачены в другом.

Отпускные в сумме 75 000 руб. (с НДФЛ) начислены 30.06.2017, а выплачены 05.07.2017.

Показать операцию надо целиком в расчете за 9 месяцев, при этом в разделе 1:

- по стр. 020 – 75 000

- по стр. 040 (070) — 9 750

- по стр. 100 – 05.07.2017

- по стр. 110 – 05.07.2017

- по стр. 120 – 31.07.2017

- по стр. 130 – 75 000

- по стр. 140 — 9 750

Продолжительность отпуска работника: с 27.03.2017 по 09.04.2017. Отпускные целиком (за вычетом НДФЛ) выданы 20 марта.

Начисленные за дни марта и дни апреля отпускные выплачиваются в марте. Поэтому здесь весь доход приходится на март, дата перечисления НДФЛ — 31.03.2017.

Таким образом, эта операция отразится в 6-НДФЛ за 1 квартал 2017 года.

Пример 3. Работник заболел в октябре во время отпуска, который был продлен ему на время болезни.

Отпускные, выплаченные в сентябре, отразятся в расчете за 9 месяцев. Пересчета отпускных не потребуется.

Операция по выплате пособия и удержания налога отразится в 6-НДФЛ за год.

Как отразить в 6-НДФЛ расчеты с увольняемым работником

«ТРУДОВОЙ КОДЕКС Российской Федерации» от 30.12.2001 № 197-ФЗ

(ред. от 03.07.2016)

Начало действия редакции — 01.01.2017

Примечание редакции: «увольнительные» выплаты отразятся в разд. 1 расчета за период, когда они выплачены, в разд. 2 — за период, в котором надо уплатить с данных выплат НДФЛ.

При этом выходное пособие, выданное в размере необлагаемых НДФЛ-сумм, в расчете отражать не стоит. Иначе возникнут расхождения со сведениями по форме 2-НДФЛ (Письмо Минфина от 18.04.2012 № 03-04-06/8-118).

Пример 4. Выплаты произведены в последний день работы сотрудника.

В день увольнения (07.04.2017) работнику выплачены:

- зарплата — 70 000 руб. (с НДФЛ): за март – 52 500 руб., а за апрель – 17 500 руб.;

- компенсация за неиспользованный отпуск – 12 300 руб. (с НДФЛ).

- по стр. 100 – 31.03.2017

- по стр. 110 – 07.04.2017

- по стр 120 – 10.04.2017

- по стр. 130 – 52 500

- по стр. 140 – 6 825

- по стр. 100 — 07.04.2017

- по стр 110 – 07.04.2017

- по стр 120 – 10.04.2017

- по стр. 130 – 29 800

- по стр. 140 – 3 874

Отдельным блоком надо показать данные по мартовской зарплате, ведь дата получения дохода здесь – последний день месяца (Письмо ФНС РФ от 11.05.2016 № БС-4-11/8312)..

Кстати, если работник ушел в отпуск с последующим увольнением, то отпускные отражаются в разд. 2 6-НДФЛ также отдельно от остальных выплат (Письмо ФНС от 11.05.2016 № БС-3-11/2094@).

Пример 5. При увольнении работнику прощен долг.

Работник уволился 31.03.2017. Оформив договор дарения, ему простили долг по выданному беспроцентному займу в 300 000 рублей, налог с прощенного долга удержан при расчете в последний день работы.

В разд. 1 расчета за 1 квартал отразятся данные:

- по стр. 020 – 300 000

- по стр. 030 – 4 000

- по стр. 040 (070) – 38 480

- по стр. 100 – 31.03.2017

- по стр. 110 – 31.03.2017

- по стр. 120 – 03.04.2017

- по стр. 130 – 300 000

- по стр. 140 – 38 480.

Выдачу малоценных подарков в расчете можно не показывать

Налоговики разъяснили, что компания (ИП), сделав работнику подарок в установленной ценовой рамке, данные о нем по форме 2-НДФЛ могут не подавать.

В соответствии с этими рекомендациями должна заполняться и форма 6-НДФЛ, чтобы у налоговиков не возникло причин требовать пояснения из-за возникших несоответствий в этих двух формах.

К свободным от НДФЛ доходам по этому пункту, кроме подарков относится также матпомощь бывшим работникам, вышедшим на пенсию, призы, возмещение стоимости лекарств.

Ограничение в 4 000 рублей работает в отношении каждого из таких доходов, посчитанных за налоговый период.

Но, если эта льготная сумма все же попала в форму 6-НДФЛ, то логично показать ее и в справке о доходах (Письмо от 15.12.2016 № БС-4-11/24064@).

Примечание редакции:

Пример 6. При увольнении работника в связи с выходом на пенсию, ему дарят подарок.

Стоимость подарка – 3 800 руб.

Как выяснилось, принцип отражения дохода в виде малоценных подарков (до 4 000 рублей) должен быть одинаков в НДФЛ-отчетности (в справке 2-НДФЛ и в расчете 6-НДФЛ), иначе возникнут проблемы.

Поэтому компания сама может принять решение, надо ли показывать выдачу малоценного подарка в указанных формах.

Например, принято решение отражать только те льготные доходы, для которых предусмотрены коды вычетов (Приложение № 2 к Приказу ФНС РФ от 10.09.2015 № ММВ-7-11/387@).

К вычету из доходов в виде подарков установлен код «501».

Следовательно, компания покажет в форме 6-НДФЛ (в справке 2-НДФЛ) подарок стоимостью 3 800 рублей и как доход по стр. 020, и как вычет по стр. 030.

Такой подход убережем фирму от необходимости подавать уточненный расчет. Ведь заранее не известно, сколько подарков будет выдано сотрудникам в течение года. Не угадаешь и их стоимость, которая в конце года может превысить 4 000 рублей в расчете на одного работника. И тогда выданный малоценный подарок (например, в первом квартале), непоказанный в расчете за 1 квартал, становится в конце года (на момент превышения лимита) проблемой. Становится ясно, что 6-НДФЛ за 1 квартал заполнен с ошибкой, которую надо исправлять путем подачи «уточненки».

Кстати, в НДФЛ-отчетности не надо отражать операции по выдаче пособий по беременности и родам, матпомощи в связи со смертью родственника, «увольнительных» пособий и суточных, выплаченных в пределах установленного лимита, а также других сумм доходов, для которых отсутствуют коды вычетов.

Когда правильно заполненную форму 6-НДФЛ все равно придется пояснить

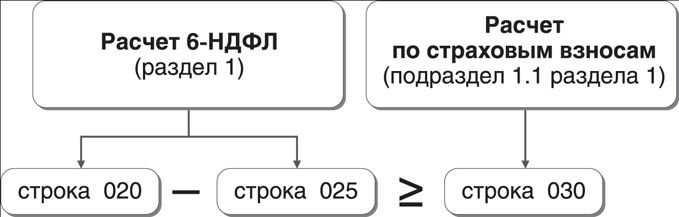

Они представлены в таблице и позволяют сопоставить показатели как внутри расчета, так и свериться данными между новым расчетом по взносам и формой 6-НДФЛ.

Примечание редакции:

для наглядности представим формулу КС для сопоставления данных расчета по страховым взносам и формы 6-НДФЛ.

Она предусматривает, что показатель суммы начисленных доходов за минусом дивидендов (отражаемых в 6-НДФЛ) должен быть больше или равен сумме выплат, являющихся объектом по взносам в новом расчете.

Полностью необлагаемые доходы не отражаются в форме 6-НДФЛ (Письмо ФНС РФ от 01.08.2016 № Письмо> ФНС России от 01.08.2016 № БС-4-11/13984@). Это и матпомощь при рождении ребенка, детские пособия, суточные и прочие выплаты

Тогда как, эти же выплаты необходимо отразить в стр. 030 и стр. 040 подраздела 1.1 разд. 1 расчета по взносам. Разница между этими строками и дает базу по взносам (стр. 050 этого подраздела расчета).

Получается, что указанное КС может не выполняться. Разница между строками 6-НДФЛ может быть и меньше показателя стр. 030 подраздела 1.1 разд. 1 расчета, если компания выплачивает указанные суммы.

В этом случае налоговики затребуют пояснения, в которых надо указать причину несоответствия междокументных КС. Однако такое КС не является жестким и не влияет на прием отчетности («Главная книга», апрель 2017, № 407).

Как заполнить расчет при выплате дивидендов

Контрольные соотношения для этой формы предусматривают, что данные указанной строки годового расчета складываются из двух сумм доходов в виде дивидендов (по коду 1010):

- справок 2-НДФЛ с признаком «1», оформленным по итогам года по всем физлицам (заполняют при выплате дивидендов ООО);

- приложений № 2 к «прибыльной» декларации, утвержденной Приказом ФНС РФ от 19.10.2016 № ММВ-7-3/572@, составленных за налоговый период по всем физлицам (заполняют АО).

Примечание редакции:

срок уплаты налога в бюджет зависит от того, кто выплачивает дивиденды:

1) если ООО, то перечислить налог надо не позднее дня, следующего за днем выплаты (п. 6 ст. 226 НК РФ);

2) если АО — не позднее месяца с даты выплаты дивидендов (п. 9 ст. 226.1 НК РФ).

В последнем случае день выплаты и дата перечисления налога часто оказываются в разных периодах.

Поэтому показывать в 6-НДФЛ такие операции надо по правилам, аналогичным «зарплатным» правилам: в разд. 1 – в периоде выплат, в разд. 2 – в периоде завершения, то есть перечисления налога (Письмо ФНС РФ от 09.08.2016 № ГД-4-11/14507).

Пример 7. Периоды выплаты дивидендов и перечисления НДФЛ не совпадают.

АО выплатила физлицу дивиденды 14.06.2017 в размере 35 000 рублей. Налог уплачен 14.07.2017.

По данной операции в разд. 1 расчета за полугодие, в частности отразятся данные:

- по стр. 020 (025) – 35 000

- по стр. 040 (045, 070) – 4 550

- по стр. 100 (110) – 14.06.2017

- по стр. 120 – 14.07.2017

- по стр. 130 – 35 000

- по стр. 140 – 4 550

Работник трудится за границей: доход не включается в расчет

В рассматриваемом случае вознаграждение за выполненный труд относится к доходам, полученным от источников за пределами РФ.

Если работник – налоговый резидент РФ, получающий доход от источников за пределами РФ, то он сам исчисляет, декларирует и уплачивает налог по итогам налогового периода.

Если работник не признается налоговым резидентом РФ, то его доход, полученный от источников за пределами РФ, налогом не облагается.

При этом организация-работодатель в обоих случаях не является налоговым агентом. Поэтому указанный доход такого сотрудника не включается в расчет по форме 6-НДФЛ.

При подготовке формы 6-НДФЛ бухгалтеры сталкиваются с трудностями, как отражать те или иные суммы НДФЛ, исчисленные и удержанные налоговым агентом. В статье рассмотрим, как правильно отразить отпускные выплаты в четырех различных ситуациях.

На основании профстандарта каждый специалист может наметить для себя конкретные направления повышения квалификации. Для этого достаточно пройти обучение в Школе Бухгалтера. Все наши курсы разработаны с учетом профстандарта «Бухгалтер».

Порядок заполнения расчета по форме 6-НДФЛ утвержден Приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450@.

В расчете 6-НДФЛ отпускные отражаются в том периоде, в котором они фактически выплачены.

В Письмах ФНС РФ от 12.02.2016 № БС-3-11/553@, от 24.03.2016 № БС-4-11/5106 указано, что при выплате доходов в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты. Начисленные, но не выплаченные отпускные, в расчет 6-НДФЛ не включаются. Согласно п. 1 ст. 223 НК РФ датой фактического получения дохода в виде отпускных является день их выплаты.

Дата перечисления НДФЛ с отпускных — это последнее число месяца, в котором они выплачены.

Порядок заполнения расчета 6-НДФЛ при выплате отпускных

- строка 020 — сумма отпускных, выплаченных в отчетном периоде (включая НДФЛ)

- строка 040 — начисленный НДФЛ с выплаченных отпускных, указанных по строке 020

- строка 070 — удержанный НДФЛ с выплаченных отпускных, указанных по строке 020

Отражается сумма отпускных, выплаченных в последнем квартале отчетного периода, на каждую дату выплаты отпускных.

- строка 100 — дата выплаты отпускных

- строка 110 — дата выплаты отпускных

- строка 120 — последний день месяца выплаты отпускных

- строка 130 — сумма отпускных (включая НДФЛ)

- строка 140 — сумма НДФЛ

Если последний день месяца выплаты отпускных (строка 120) приходится на выходной день, то указывается первый рабочий день следующего месяца (Письма ФНС РФ от 16.05.2016 № БС-4-11/8568@; от 01.08.2016 № БС-3-11/3504@; от 01.08.2016 № БС-4-11/13984@).

Пример (отпускные начислены и выплачены в одном квартале)

- 20 января 2017 — 25 000 рублей, НДФЛ — 3 250 рублей перечислен в день выплаты отпускных

- 20 марта 2017 — 30 000 рублей, НДФЛ — 3 900 рублей перечислен в день выплаты отпускных

- строка 020 — 55 000 (25 000 + 30 000)

- строка 040 — 7 150 (3 250 + 3 900)

- строка 070 — 7 150

- строка 100 — 20.01.2017

- строка 110 — 20.01.2017

- строка 120 — 31.01.2017

- строка 130 — 25 000

- строка 140 — 3 250

- строка 100 — 20.03.2017

- строка 110 — 20.03.2017

- строка 120 — 31.03.2017

- строка 130 — 30 000

- строка 140 — 3 900

Пример (отпускные начислены в одном квартале, выплачены — в следующем квартале)

Отпускные 30 000 рублей начислены 31 марта 2017 года, выплачены 4 апреля 2017 года, НДФЛ — 3 900 рублей перечислен в день выплаты отпускных. Указанные отпускные в расчете 6-НДФЛ за 1 квартал 2017 года не отражаются. Они отражаются в расчете 6-НДФЛ за полугодие 2017 года

- строка 020 — 30 000

- строка 040 — 3 900

- строка 070 — 3 900

- строка 100 — 04.04.2017

- строка 110 — 04.04.2017

- строка 120 — 30.04.2017

- строка 130 — 30 000

- строка 140 — 3 900

Пример (отпускные выплачены в декабре одного налогового периода, срок перечисления НДФЛ — в следующем налоговом периоде)

В Письме ФНС РФ от 05.04.2017 № БС-4-11/6420@ рассмотрена ситуация, при которой отпускные начислены и выплачены в одном налоговом периоде, а срок перечисления НДФЛ — в следующем налоговом периоде.

Отпускные 30 000 рублей выплачены 30 декабря 2016 года, НДФЛ — 3 900 рублей перечислен в день выплаты отпускных, начало отпуска и срок перечисления НДФЛ — 9 января 2017 года, так как 31.12.2016 — выходной день, следовательно, срок переносится на первый рабочий день — 09.01.2017.

Раздел 1 за 2016 год

- строка 020 — 30 000

- строка 040 — 3 900

- строка 070 — 3 900

Раздел 2 за 1 квартал 2017 года

- строка 100 — 30.12.2016

- строка 110 — 30.12.2016

- строка 120 — 09.01.2017

- строка 130 — 30 000

- строка 140 — 3 900

Пример (компенсация неиспользованного отпуска при увольнении)

Датой фактического получения дохода при выплате компенсации за неиспользованный отпуск при увольнении, является последний рабочий день. Поэтому компенсация за неиспользованный отпуск отражается в расчете 6-НДФЛ за период, на который приходится последний день работы (Письмо ФНС РФ от 11.05.2016 № БС-3-11/2094@).

24.03.2017 в день увольнения выплачена компенсация за неиспользованный отпуск 30 000 рублей, в том числе — НДФЛ 3 900 рублей.

Читайте также: