Как в расходнике написать отпускные

Опубликовано: 22.04.2026

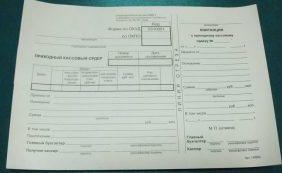

Расходно-кассовый ордер – это документ, который фиксирует выплаты, произведенные из кассы организации. Он относится к первичной бухгалтерской документации и чаще всего используется при передаче кассовой наличности на расчетный счет в банке, выплате заработной платы, выдаче денег под отчет, возмещениях сотрудникам перерасходов по авансовым отчетам, выплатам на командировочные расходы и т.д.

Важно учитывать, что сумма, вписываемая в «расходник» не должна превышать ста тысяч рублей (все, что превышает этот лимит необходимо проводить путем безналичного расчета).

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Основные правила по оформлению расходно-кассового ордера

Документ не имеет стандартного, единого образца, рекомендованного к применению. Это значит, что предприятия и организации могут самостоятельно разрабатывать его бланк или же использовать один из распространенных шаблонов.

При разработке расходно–кассового ордера всегда нужно учитывать то, что он должен обязательно включать в себя наименование организации, которая его оформляет, сведения о том, на кого он выписывается, а также размер выдаваемой суммы. Кроме того, документ необходимо удостоверять подписью руководителя предприятия, бухгалтера и кассира.

Выписывать документ можно как в рукописном виде (что в последнее время встречается все реже), так и на компьютере. Заполняется «расходник» в одном экземпляре непосредственно тем сотрудником, который занимается выдачей наличности, но некоторые сведения в него вносит получатель финансовых средств.

Следует отметить, что к расходно-кассовому ордеру зачастую прилагаются документы, которые служат основанием для выдачи наличных денег из кассы (приказы, распоряжения руководства, копии договоров и т.п.) при этом, если на приложении есть подпись директора предприятия, то сам ордер удостоверять его подписью уже не обязательно.

Ставить печать на документе не нужно, поскольку он относится ко внутренней документации предприятия и к тому же с 2016 года требование к юридическим лицам о применении в деятельности печатей и штампов отменено.

Инструкция по оформлению расходно-кассового ордера

Часть первая

В начале документа указывается полное наименование предприятия, которое выдает деньги (с указанием его организационно-правовой формы). Затем в «окошко» под названием ОКПО (Общероссийский классификатор предприятий и организаций) вписывается соответствующий код (но не обязательно). Далее указывается номер документа в соответствии с внутренней документацией фирмы, а также дата его составления (она должна совпадать с днем выдачи финансовых средств из кассы).

Следующее, что нужно заполнить – это специальная таблица. Первое, что в нее вносится –

- код структурного подразделения, выдающего деньги (при необходимости и только если такая кодировка используется на предприятии),

- номер бухгалтерского субсчета, по которому проходит учет наличности,

- код аналитического учета (также по необходимости),

- кредит (т.е. номер бухгалтерского счета, который отражает выдачу денег),

- конкретная сумма в рублях (цифрами).

Часть вторая

Во вторую часть ордера вносятся сведения о том, кому выдаются средства (фамилия, имя отчество полностью), основание для их выдачи – наименование хозяйственной операции (выдача материально помощи, аванс на командировку и т.д.), а также вписывается сумма прописью.

Затем чуть ниже указывается информация о прилагаемом документе (его наименование, номер и дата составления). В качестве приложения может выступать доверенность, квитанция, приказ, заявление, договор и т.п.

После внесения вышеозначенной информации расходно-кассовый ордер должен быть заверен руководителем организации или любым лицом, уполномоченным на подписание такого рода документов вместо него, а также бухгалтером, которые таким образом дают согласие на выдачу средств. Подписи нужно обязательно расшифровывать.

Следующие строки заполняются непосредственно тем, кто получает деньги. Этот человек должен от руки прописью опять же указать выданную ему сумму (копейки – цифрами), а в оставшееся незаполненным место поставить прочерк. Затем он же указывает дату получения денег и расписывается. Без оформления этих строк документ не будет действительным, а деньги, проходящие по данному расходно-кассовому ордеру, будут считаться присвоенными работником, их выдавшим.

Далее в документ вносятся паспортные данные или сведения из любого другого документа, служащего удостоверением личности гражданина, получающего деньги из кассы предприятия и кассир, непосредственно осуществляющий их выдачу, также ставит на «расходнике» свою подпись.

После оформления расходно-кассового ордера

После того, как «расходник» будет оформлен, информацию о нем необходимо внести во внутренний журнал регистрации документов.

Хранить расходные ордера нужно, как и любые другие документы бухгалтерского учета и отчетности не менее пяти лет.

Сотрудники налоговой инспекции еще с 2012 года проверяют соблюдение регламента кассовой дисциплины.

Наличие верных форм документов, их правильное заполнение позволит предприятиям успешно пройти проверку.

Что такое и для чего он нужен в бухгалтерии?

Расходный кассовый ордер является денежным документом, фиксирующим выдачу денег из кассы компании, и служит связующим звеном для проводок (бухгалтерских).

Он никак не привязывается к ведению всего бухучета предприятия.

Расходный ордер оформляется на бумажном носителе из-за необходимости проставления личных автографов ответственных сотрудников (лиц).

Это необходимо знать. Также РКО подписывает субъект, получающий наличность. На сегодняшний момент заверять подобную документацию запрещено электронно-цифровой подписью.

Порядок и правила оформления РКО

Существующий порядок ведения кассовых операций определяет все нормы оформления бланка.

Заполнением граф документа вправе заниматься руководитель компании, старший бухгалтер или индивидуальный предприниматель.

Составлять кассовый ордер допускается машинописными текстом, но ограничения по поводу иного способа заполнения в законе не обозначены.

Таким образом, рукописный текст также будет являться правомерным, все буквы, при этом, должны легко читаться.

Очень внимательно следует отнестись к заполнению строки «основание».

Как показывает практика, зачастую ее попросту оставляют незаполненной.

Если по расходному ордеру выдается заработная плата, то необходимо учитывать и налоги, и все необходимые платежи.

Специальная форма для заполнения расходного ордера (КО-2) утверждена Постановлением Госкомстата N 88 от 18.08.1998 г.

Документ составляется в одном экземпляре и должен содержать необходимую информацию в графах для правильного заполнения:

- организация — наименование хозяйствующего субъекта в соответствии с Уставом предприятия;

- структурное подразделение — отдел организации, оформившего бланк, при его отсутствии проставляется прочерк;

- номер ордера и дата — бланку присваивается порядковый номер по журналу регистрации (КО-3), при написании даты сначала пишется день, потом месяц и год, фиксируется день выдачи денежных средств;

- дебет — прописываются счета бухучета, на которых следует отразить операции по выдаче денежных средств и код структурного подразделения, где осуществляется их выдача;

- кредит — фиксируется номер бухгалтерского счета, по кредиту которого производится выдача наличности (50 — Касса);

- код целевого назначения в РКО заполняется при расходовании средств из кассы некоммерческого учреждения, в остальных случаях проставляется прочерк;

- сумма, руб.коп. — прописывается цифрами выдаваемая сумма;

- выдать — персональная информация (ФИО) лица, которому передаются денежные средства;

- основание — описание хозяйственной операции;

- сумма — выдаваемые денежные средства записываются прописью с начала строчки с большой буквы, обозначение валюты не сокращается (рублей, рубля), если место для написания суммы еще осталось, то на этом месте пишется прочерк;

- приложение — реквизиты первичной документации, послужившей основанием для оформления бланка.

Заполнив все необходимые сведения, свои подписи проставляют руководитель и главный бухгалтер компании.

Далее строки заполняет лицо, получившее денежные средства.

В графе «получил» фиксируется прописью сумма наличности, а также дата ее получения и личная подпись этого гражданина.

Выдавая денежные средства из кассы, ответственному сотруднику следует учесть следующие моменты:

- выдавать наличность без подписи главного бухгалтера и директора кассир не имеет права;

- денежные средства передаются при наличии документа, удостоверяющего личность, реквизиты которого прописываются в бланке;

- необходимо проверить комплект документов, указанных в приложении;

- следует убедиться, что получатель наличных пересчитал их в присутствии кассира.

Совершив все перечисленные действия, в следующей строке кассир записывает сведения из документа получателя. Затем расписывается и расшифровывает свою подпись.

В обязанности кассира компании входит проверка бланка на правильность заполнения всех строк и погашения его штампом «Оплачено» или штампом организации с указанием даты.

Когда ордер погашен, его данные заносятся в кассовую книгу (КО-4), он остается на хранении у кассира.

В качестве основания выдачи расходного ордера может выступать:

- выручка для перечисления на расчетный счет в банке;

- выдача наличности под отчет для осуществления предпринимательской деятельности фирмы;

- командировочные расходы, материальная помощь сотруднику, допускается формулировка основания «для личных нужд»;

- приобретение товаров для нужд компании.

Нумерация

При составлении расходных кассовых документов необходимо обеспечить беспрерывную нумерацию.

Сумма должна быть напечатана или вписана от руки?

В настоящее момент позволяется заполнять строку «Получил» (прописью фиксируется сумма денежных средств) при помощи компьютера.

Также действующее законодательство не запрещает собственноручный метод написания данной графы.

Кто подписывает?

Форму КО-2 оформляет:

-

;

- бухгалтер или иной специалист предприятия (кассир), обозначенный главой компании распорядительным документом;

- глава организации, если бухгалтер в штатном расписании не предусмотрен.

В расходном документе должны быть подписи руководителя предприятия и главного бухгалтера (бухгалтера) или директор и кассир.

Если в компании бухгалтер не значится, то все кассовые операции и оформление ордеров ложится на плечи руководителя компании.

Дата составления РКО должна соответствовать дню выдачи денежных средств.

Нужна ли печать?

Штамп или печать организации на документе не ставится. Заполненные строки «основание» и «приложение» в бланке подразумевают наличие документации с печатью.

В связи с этим, документ и без печати наделен юридической силой.

Кассовую документацию, в том числе и расходный ордер, нельзя исправлять. Данное требование действует в соответствии с указаниями Банка России №3210-У п. 4.7.

Если все же обнаружена неточность в заполнении строк бланка, то единственным возможным вариантом исправления ошибки является оформление нового документа с измененными сведениями.

Если при проверке налоговые инспекторы обнаружат исправления в кассовом ордере, то его могут признать недействительным, отсутствующим. Данное обстоятельство может привести к обвинению организации в хранении неучтенных денежных средств.

К примеру, за превышение установленного лимита в кассе. За данное правонарушение предусматривается наказание в виде штрафа до 50 тыс. рублей (15.1 КоАП РФ). Методы расчета кассового лимита.

Составив новый РКО, вместо неправильного,предыдущий документ необходимо перечеркнуть и приложить к кассовой книге.

В журнале регистрации ордеров указывается информация об аннулировании неверных номеров бланков. Данная запись осуществляется в примечаниях.

Также в кассовой книге перечеркивается неправильная запись, вместо неверных сумм вписывается правильное значение. Все внесенные поправки заверяются подписями кассира и главного бухгалтера.

При возникновении ошибок кассира в заполнении бланков, с него необходимо попросить объяснения в письменном виде, где должны быть обозначены причины допущения проступка. Это бумага позволит избежать конфликтных моментов с контролирующими органами.

Образец РКО на выплату отпускных:

Образец РКО на взнос в банк:

Образец РКО при оплате поставщику:

Образец РКО при увольнении:

Выводы

Выдача денежных средств по форме КО-2 осуществляется только после предъявления удостоверения личности получателя (паспорт или иной документ).

Получатель наличности собственноручно фиксирует полученную сумму в ордере, подтверждая факт получения средств подписью, что является в какой-то мере распиской в получении денег.

Отсутствие данной записи подразумевается как недостача и взыскивается с кассира. Специалист, выдавая наличность и оформляя расходный ордер, должен быть предельно внимательным при проверке заполнения бланка.

Если получение денежных средств осуществляется по доверенности, данное обстоятельство должно быть зафиксировано в бланке.

Отсутствие первичной документации (расходного кассового ордера) или ее ненадлежащее оформление может привести к наложению санкций со стороны Налогового органа в соответствии со статьей 120 Налогового кодекса РФ.

Оцените, пожалуйста, данный вопрос:

Вам будет интересно

Татьяна Босых Профбух8 Июн 4 2017 - 22:03

Добрый день, Динара

Хочу дополнить ответ коллеги.

Оплата отпуска производится не позднее чем за три дня до его начала (ст. 136 ТК РФ). На момент расчета отпускных расчетный период для расчета среднего заработка будет отработан не полностью. Возникает проблема корректного расчета отпускные. Данную проблему можно решить одним из следующих способов:

Первый: Рассчитать и выплатить отпускные до окончания расчетного периода. Тогда размер среднего заработка, будет рассчитан без месяца предшествующего началу отпуска, то есть без мая 2017 г. После расчета зарплаты за май 2017 г. необходимо выполнить перерасчет отпускных.

В программе это можно реализовать следующим образом:

1. Начислить отпускные документ «Отпуск».

2. Выплатить отпускные за три дня до начала отпуска документ «Ведомость на выплату зарплаты через банк» и документ «Списание с расчетного счета» или «Ведомость на выплату зарплаты через кассу» и документ «Расходный кассовый ордер»

3. Начислит зарплату за май 2017 г. документ «Начисление зарплаты».

4. Для того, что бы пересчитать отпускные с учетом начислений за мая 2017 г. необходимо открыть документ «Отпуск», перезаполнить данные для расчета среднего заработка.

5. Выплатить зарплату за май 2017 г. Сотруднику, который ушел в отпуск с 01 июня будет выплачена зарплата за май, с учетом перерасчета отпускных.

Второй способ основан на определенном доверии к работнику. Заработная плата работнику за май 2017 г. начисляется до окончания месяца. При таком способе, если май будет отработан полностью, то перерасчет отпускных не потребуется.

В программе данный вариант можно реализовать следующим образом:

1. Начислит зарплату сотруднику за май 2017 г. документ «Начисление зарплаты».

2. Начислить отпускные документ «Отпуск».

3. Выплатить отпускные за три дня до начала отпуска документ «Ведомость на выплату зарплаты через банк» и документ «Списание с расчетного счета». Так как зарплата за май у сотрудника начислена, то при заполнении документа «Ведомость на выплату зарплаты через банк» в ведомость попадет и сумма начисленных отпускных и сумма заработной плата за май. При необходимости, сумму можно откорректировать вручную.

В каком месяце учесть отпускные для расчета налога на прибыль, однозначного ответа нет.

По мнению Минфин России при определении налоговой базы по налогу на прибыль сумма начисленных отпускных включается в состав расходов пропорционально дням отпуска, приходящимся на каждый отчетный период (Письма от 12.05.2015 № 03-03-06/27129, от 09.06.2014 № 03-03-Р3/27643, от 09.01.2014 № 03-03-06/1/42).

При этом ФНС России придерживается иной точки зрения. Чиновники считают, что компании вправе учесть всю сумму отпускных в том месяце, в котором они были начислены. Налоговый кодекс РФ не содержит правил, предписывающих учитывать отпускные пропорционально дням отпуска, приходящимся на каждый отчетный (налоговый) период (письмо ФНС России от 06.03.2015 № 7-3-04/614@). Суды в большинстве придерживаются такой же точки зрения (Постановление ФАС Западно-Сибирского округа от 07.11.2012 № А27-14271/2011, Московского округа от 24.06.2009 № А40-48457/08-129-168, Уральского округа от 08.12.2008 № А07-6787/08).

Ольга Шахова Профбух8.ру Июн 1 2017 - 17:41

Отпускные необходимо рассчитать и выплатить за три дня до начала отпуска. Соответственно, месяц начисления – май.

Если сотрудник уходит в отпуск с первого числа месяца, то на момент расчета отпускных последний месяц расчетного периода не отработан им полностью. После начисления зарплаты за соответствующий месяц необходимо сделать перерасчет отпускных с учетом отработанного месяца. Доплату отпускных можно выдать вместе с зарплатой за май.

6 МИН

Как рассчитать отпускные

Каждому сотруднику полагается ежегодный основной отпуск, который оплачивает работодатель. О том, как рассчитать сумму к выплате, когда перечислить и какие налоги с неё заплатить, — в этом тексте.

Из чего состоят отпускные

Есть 3 типа отпусков:

- ежегодный оплачиваемый — основной и дополнительный;

- неоплачиваемый (за свой счёт, без сохранения заработной платы); есть разновидности — например, учебный или с последующим увольнением; в некоторых случаях такой отпуск может быть оплачиваемым;

- в связи с рождением ребёнка — по беременности и родам, по уходу за ребёнком.

В этой статье рассказываем только об основном оплачиваемом отпуске на круглогодичной работе. Его стандартная ежегодная продолжительность — 28 календарных дней. В первый год работы в компании воспользоваться им можно только через шесть месяцев, но по договорённости работник может получить оплачиваемый отпуск и раньше .

Отпускные — это средний дневной заработок, помноженный на количество дней отдыха. Нерабочие праздничные дни, которые входят в отпуск, не оплачиваются .

Почему отпускные всегда меньше зарплаты

Средний дневной заработок (СДЗ) — база отпускных — считается по календарным дням, поэтому обычно он меньше стоимости одного рабочего дня.

К примеру, оклад составляет 100 000 рублей. Если в месяце 22 рабочих дня, за каждый из них сотрудник получает примерно 4545 рублей. При расчёте СЗД берётся среднемесячное количество дней в году, которое равно 29,3 дня. При делении 100 000 рублей на 29,3 дня сумма выходит меньше — 3412 рублей.

Так, если в сентябре 22 рабочих дня, а в июне — 20, то один рабочий день в июне стоит дороже, чем в сентябре.

Как рассчитать сумму к выплате

Для расчёта отпускных используют следующую формулу:

средний дневной заработок (СДЗ) = доход за расчётный период ÷ отработанное время в календарных днях

В сумму дохода за расчётный период (последние 12 месяцев или меньше в случае неполного года работы) входят надбавки и премии за последний год, но в неё не включают другие выплаты: больничные, отпускные, материальную помощь, командировочные и всё, что не предусмотрено системой оплаты труда.

Допустим, доход за последние 12 месяцев составляет 390 000 рублей. Из них 20000 — это командировочные и больничный.

Срок больничного — девять дней в августе. Получается, полностью отработанными считаются 11 месяцев из 12, то есть 322,3 календарного дня (29,3 × 11).

Считаем количество календарных дней, пришедшихся на отработанный период в августе: (31 − 9) ÷ 31 × 29,3 = 20,79.

Отпускные будут начисляться исходя из такого количества дней: 322,3 + 20,79 = 343,09.

(390 000-20 000) руб. / 343,09 дня= 1078,43423 руб.

Значит, сумма отпускных за две недели — 15 098,0792 рубля.

Ч. 3–4 ст. 139 ТК РФ

Сроки выплаты отпускных

Отпускное пособие нужно выплатить не позднее чем за три календарных дня до начала отпуска. В случае задержки выплаты пособия по вине компании работнику положена денежная компенсация в размере не ниже 1/150 ключевой ставки ЦБ РФ от невыплаченных сумм за каждый день задержки.

Ч. 9 ст. 136 ТК РФ

Какие налоги надо заплатить

Согласно ТК РФ, если отпуск оплачен работодателем, сумма отпускных облагается налогами. НДФЛ — 13 % для резидентов РФ и 30 % для нерезидентов — удерживается в день выплаты отпускных. Крайний срок перечисления налога назначен на последнее число месяца, в котором оплачен отпуск работника.

Налог на доходы физических лиц

Кроме того, с отпускных нужно заплатить страховые взносы. Их начисляют за тот же отчётный период, что и отпускные, и переводят в бюджет не позднее 15-го числа следующего месяца.

Письмо Минтруда от 12.08.2015 № 17-4/ООГ-1158

Компенсация за неиспользованный отпуск

Деньги за дни неиспользованного ежегодного отпуска выплачивают в день увольнения работника или, если речь об увольнении не идёт, а количество накопившихся дней превышает 28, по письменному заявлению сотрудника. Во втором случае компенсацию выплачивают только за дни, которые не использованы в течение прошлых лет.

Письмо Федеральной службы по труду и занятости от 02.07.2009 № 1917-6-1

Размер компенсации считают так же, как отпускные: доход за последние 12 месяцев делят на фактически отработанное за этот период время, а потом умножают на количество неиспользованных дней отпуска.

При этом важную роль играет стаж: сотрудник получает 28 дней отдыха за каждый год, а срок работы округляют до количества месяцев. Если сотрудник отработал два года и семь с половиной месяцев, его стаж составит два года и восемь месяцев.

П. 35 Правил «Об очередных и дополнительных отпусках»

Нельзя заменить компенсацией отпуска: беременным женщинам, работникам в возрасте до 18 лет, а также сотрудникам, занятым на вредных работах.

Право на отпуск закреплено за каждым работником предприятия. Эта норма прописана в главе 19 ТК РФ. На это время за работником сохраняется как место его работы, так и средняя заработная плата. Однако часто у сотрудников возникает вопрос, когда выплачиваются отпускные? Разбираемся.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь через онлайн-консультант справа или звоните по телефонам бесплатной консультации :

Законодательное регулирование

Законодательство строго регламентирует вопрос, как оплачивается отпуск по ТК РФ. Так, в ст. 136 ТК РФ прописано, что отпускные работнику приходят не позднее, чем за 3 дня до начала отпуска.

При этом стоит отметить, что в законе не отмечено, о каких именно днях идет речь: календарных или рабочих. В связи с этим Роструд дал разъяснение (Письмо Роструда от 30.07.2014 №1693-6-1), что срок отсчитывать следует в календарных днях.

Сложности, которые могут возникнуть при выплате отпускных:

- Если трехдневный срок выпадает на праздничные, выходные дни или нерабочие дни по графику организации, то работодатель обязан выплатить отпускные сотруднику до наступления этих дней, чтобы деньги пришли вовремя. Важно: законодательство не дает никаких исключений! Работодатель также должен учитывать, что в выходные или праздничные дни могут не работать банки, а потому оплата не зачислится на зарплатную карточку и возникнет задержка. В этом случае денежные средства выдаются накануне выходных дней.

- Ситуации, когда отпуск сотрудника начинается с 1-го числа месяца. Учитывая закон, начислить и выплатить отпускные следует до 27 или 28 числа, однако за этот месяц ему еще не будет начислена заработная плата. Как поступить? Следует рассчитать зарплату за предыдущий месяц и, исходя из нее, рассчитать и выплатить отпускные. Если, после расчета заработной платы за текущий месяц возникнут изменения в размере отпускных, следует провести перерасчет. После перерасчета из следующей заработной платы сотрудника нужно удержать излишне выплаченные отпускные или же доплатить недостающую сумму.

Важно: даже если сотрудник в своем заявлении на отпуск просит выплатить отпускные вместе с заработной платой, законом это не разрешено и может повлечь за собой последствия!

Посмотрите видео о выплате отпускных:

Как рассчитывать отпускные?

Оплата ежегодного отпуска производится из фонда заработной платы. Расчетный период при начислении отпускных составляет 12 месяцев (календарных). При этом, месяц, в который сотрудник уходит в отпуск, не входит в расчетный период. Отпускные сотрудника рассчитываются исходя из среднего заработка за расчетный период.

Согласно ст. 139 ТК РФ, в средний заработок входит:

- заработная плата;

- премии; и др., указанные в законе начисления.

В расчет отпускных выплат не входят:

- оплата командировочных затрат (на проезд, проживание, питание и т.п.) и самих командировок; ;

- отпуск по беременности и родам;

- социальные и другие нетрудовые выплаты;

- матпомощь;

- отпуск за свой счет; и другие выплаты, полученные сотрудником предприятия за периоды, когда он не работал, но при этом за ним сохранялся средний заработок.

Проводя расчет отпускных следует учитывать, отработал ли сотрудник полностью период или нет.

Если сотрудник отработал период полностью:

Сумма среднего дневного заработка (ССДЗ) = все выплаты за расчетный период/12/29,3;

- где, 12 – число календарных месяцев,

- 29, 3 – среднемесячное число календарных дней в году.

Таким образом, сумма отпускных = ССДЗ х кол-во календарных дней отпуска.

Если работник период отработал не полностью:

ССДЗ = Выплаты расчетного периода / (29,3 х число месяцев, отработанных полностью) + число отработанных дней в месяцах, отработанных не полностью.

Сумма отпускных рассчитывается, как и в предыдущем случае: ССДЗ Х кол-во календарных дней отпуска.

Подробнее об исчислении среднего заработка читайте тут.

Что делать, если сотрудник отработал на предприятии менее года, но уже уходит в отпуск? В этой ситуации расчетным периодом будет время с даты приема на работу до последнего дня месяца, предшествующего месяцу, в который сотрудник уходит в отпуск.

Например, дата приема 8 февраля, дата ухода в отпуск – 25 мая. Период расчетов составляет с 8 февраля по 30 апреля включительно.

Оплата при увольнении

Бывают ситуации, что работник решил отгулять свой отпуск и сразу же уволиться. В такой ситуации отпускные должны быть выплачены в установленные законом сроки, а окончательный расчет при увольнении должен провестись в день увольнения.

А что делать, если работник отгулял авансом отпуск и решил уволиться? В этой ситуации работодателю разрешается удержать с окончательного расчета сумму, на которую был осуществлена переплата.

Важно: п.1 ст. 138 Трудового Кодекса говорит о том, что работодатель не имеет право удержать более 20% от зарплаты сотрудника. Даже если работник напишет письменное заявление на удержание, сумма не может превышать 20%.

При расчете суммы удержания следует для начала рассчитать, сколько именно дней отпуска причитается сотруднику. Затем уже высчитывается, сколько «лишних» дней сотрудник нагулял и на какую сумму.

При увольнении сотрудник организации также получает и компенсации за весь свой неотгуленный отпуск. Для определения отпускного периода при расчете компенсации производится округление до месяцев.

Это означает что, если сотрудник отработал больше половины месяца, то округление осуществляют в сторону большего месяца. Если отработал меньше половины – то нет. Например, если сотрудник принялся на работу 12 февраля, а уволился 16 августа, то отпускной период составляет 5 месяцев и 4 дня. Округляем и получается 5 месяцев.

Выплаты без ухода в отпуск

Сотрудник может получить отпускные выплаты, при этом продолжать работать, только в том случае, если речь идет о неиспользованном дополнительном отпуске.

Для выплаты компенсации сотруднику следует написать в произвольной форме заявление на имя руководителя организации. Некоторые предприятия утверждают специальную форму такого заявления.

По закону компенсацию можно выплачивать:

- в течение 10 дней после регистрации заявления в отделе делопроизводства;

- в день перечисления зарплаты.

Важно: если длительность неиспользованного отпуска менее 28 календарных дней, заменять его денежной выплатой запрещено законом!

В случае нарушения законодательства на работодателя могут быть наложены штрафные выплаты в размере от 1 до 5 тыс. руб., а на саму организацию – от 30 тыс. руб.

Ответственность работодателя

Несоблюдение законодательства грозит работодателю штрафом. Данная мера прописана в ч. 6 ст. 5.27 КоАП РФ. Если сотрудник написал заявление на отпуск позже, чем за 3 дня до его начала, работодатель все равно несет ответственность за несвоевременную выплату!

Если работодатель все же нарушил сроки выдачи отпускных, он обязан выплатить как причитающуюся сумму отпускных, так и денежную компенсацию. Она может быть как фиксированной, так и рассчитана в процентном соотношении.

При этом, сумма компенсации не может быть меньше 1/300 от официально установленной ЦБ РФ ставки рефинансирования, действующей на момент выплаты. Отсчет просрочки начинается с дня, следующего за днем выплаты.

Работник, в случае не выплаты отпускных, может осуществить такие действия:

-

на другой срок;

- Обратиться с заявлением в суд;

- Пожаловаться в трудовую инспекцию.

Следует учесть, что сроки обращения в суд ограничены и составляют:

- 3 месяца с момента, когда сотрудник узнал или должен был узнать о нарушении сроков выплаты отпускных;

- 1 месяц со дня получения трудовой книжки (если речь идет об увольнении).

Пропуск срока обращения в суд не всегда может являться основанием для отказа рассмотрения иска. Каждая ситуация рассматривается отдельно.

Право на своевременные выплаты отпускных закреплено за сотрудником законодательно, а потому не стоит бояться отстаивать свои права в суде!

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Читайте также: