Какие документы оформляются при отпуске товара на производство

Опубликовано: 22.04.2026

Отпуск материалов со складского хранения осуществляется по разным направлениям: для производства продукции, для хознужд, для реализации. ТМЦ также могут передаваться сторонним контрагентам безвозмездно.

Учет отпуска ТМЦ осуществляется по правилам ПБУ 5/1. Движение ТМЦ, как внутреннее, так и внешнее, происходит постоянно. Задача бухгалтерской службы – качественно, в полном объеме учитывать перемещения во избежание складских недостач.

Методы учета ТМЦ

При отпуске материалов со склада, кроме количественной, применяют стоимостную оценку. В бухгалтерском учете существует несколько методов расчета оценочных показателей:

-

По средней стоимости. При применении этого метода сначала стоимость определенной группы материала (или вида) на начало месяца складывают со стоимостью поступивших ТМЦ. Количество по группе или виду также суммируется. Путем деления первой суммы на вторую определяют среднюю стоимость единицы ТМЦ. Далее количество списанных за месяц единиц умножают на эту среднюю стоимость и получают сумму к списанию. Так списывают материалы, схожие по свойствам, характеристикам использования.

Какими документами оформить внутреннее перемещение и отпуск материалов в производство?

На заметку! Метод ЛИФО – обратный по смыслу методу, т.е. по стоимости последней поступившей партии, затем – предпоследней и т.д. ФИФО на сегодняшний день утратил свое значение, поскольку его применение оправдано в условиях высокой инфляции.

Документы

Организация для учета выбытия материалов со склада может применять унифицированные формы документации, а может пользоваться самостоятельно разработанными бланками. Их наличие отражают в учетной политике.

- лимитно-заборная карта (по ф. М-8);

- требование-накладная (по ф. М-11);

- накладная (ф. М-15);

- накладная внутреннего перемещения (ф. ТОРГ-13 или разработанная в организации форма).

Все формы типовые, могут применяться вне зависимости от отрасли производства.

Документами, подтверждающими прочее выбытие со склада (например, безвозмездная передача, списание недостач, порчи, хищений), могут служить различные акты на списание МЦ, подписанные членами созданной в организации комиссии, ТТН, заявления на отпуск на сторону.

Реализация ТМЦ оформляется с учетом применяемой системы н/обложения, особенностей действующих законодательных актов и пр. Отпуск покупателям, юридическим или физическим лицам, осуществляется на основании договоров с ними. Выписывается накладная на отпуск ТМЦ на сторону, если необходимо – счет-фактура, другие документы на реализацию. Перевозка ТМЦ со склада оформляется ТТН.

Корреспонденции счетов

Проводки формируют в зависимости от целей отпуска МЦ со склада.

На производственные и управленческие цели:

- Дт 20, 23, 29 Кт 10 – переданы материалы в основное, вспомогательное, обслуживающее производства.

- Дт 25, 26 Кт 10 – переданы материалы на общепроизводственные, общехозяйственные нужды.

- Дт 10 Кт 10 – внутреннее перемещение ТМЦ со склада в кладовые подразделений, цехов, производств.

Безвозмездная передача ТМЦ относится на Дт 91/2, а утрата вследствие форс-мажора, природных бедствий – на Дт 99, с Кт 10. При этом необходимо восстановить и НДС проводкой, аналогичной приведенной выше.

- Дт 91/2 Кт 10 – выбытие со склада.

- Дт 62 Кт 90/1 (с НДС), Дт 91/2 Кт 68 – зафиксирована продажа ТМЦ и НДС по ним.

- Дт 50,51 Кт 62 – покупатель расплатился за материалы.

Если имеет место предоплата, то:

- Дт 50, 51 Кт 62/2 – отражена сумма предоплаты.

- Дт 76 Кт 68 – начислен НДС по предоплате.

- Дт 91/2 Кт 10 – выбытие со склада.

- Дт 62/1 Кт 91/1, (с НДС), Дт 91/2 Кт 68 – зафиксирована продажа ТМЦ и НДС по ним.

- Дт 62/1 Кт 62/2 – зачет предоплаты за ТМЦ.

- Дт 68 Кт 76 – зачет НДС с погашенной суммы предоплаты.

Налоговый учет

Списание материалов в производство участвует в формировании затрат в целях НУ (ст. 318-1 НК РФ).

Если материалы со склада не списываются сразу в производство, передаются ответственным лицам в цехах, подразделениях (происходит их внутреннее перемещение), то со списанием на производственные счета спешить не стоит. Это может повлечь завышение затрат текущего периода и вызвать вопросы чиновников фискального органа при очередной проверке, если основой НУ являются бухгалтерские показатели.

Целесообразно и составление в этом случае акта расхода ТМЦ, в котором отражается непосредственно расход в производство – как обоснования затрат для ФНС.

Акт можно не составлять, если в лимитно-заборной карте, других документах на отпуск есть указание, что ТМЦ будут сразу использоваться (например, пишущие принадлежности в бухгалтерии).

Однако многие организации используют подход, при котором составляют указанный документ всегда, вне зависимости от того, указана ли в первичных документах на отпуск цель отпуска или не указана. Он признается наиболее безопасным с точки зрения налоговых проверок и претензий чиновников ФНС.

Безвозмездная передача ТМЦ облагается налогом на добавленную стоимость по ст. 146-1 НК РФ.

Итоги

ТМЦ списывают со склада по стоимости, рассчитанной в зависимости от применяемого метода: ФИФО, по стоимости единицы либо по средней стоимости.

Проводки формируют в зависимости от характера перемещений материалов – внутренний или внешний.

Для целей НУ расход материалов целесообразно оформлять актом расхода ТМЦ. Применение этого документа исключает завышение затрат по материалам в расчетах по итогам месяца, а следовательно, и претензии со стороны ФНС.

Для целей БУ учет списания ведут как с помощью унифицированных форм первичных документов, так и посредством разработанных организацией самостоятельно.

Для учета МПЗ характерна значительная однотипность совершаемых операций. Это позволяет использовать типовую первичную документацию, разрабатываемую Государственным комитетом РФ по статистике в централизованном порядке.

Документальное оформление всех происходящих в организациях хозяйственных операций, связанных с движением материальных ценностей, позволяет организовать систематический контроль за их сохранностью на складах и у материально ответственных лиц. Рационально разработанная первичная документация и схема документооборота по учету запасов дают возможность получать необходимую информацию для оперативного руководства организацией и осуществлять как предварительный, так и последующий контроль за их использованием.

По учету материально-производственных запасов такими документами являются представленные ниже.

Доверенность (ф. № М-2) предназначена для оформления права должностного лица выступать в качестве доверенного лица организации для получения материальных ценностей. Она составляется в одном экземпляре и выдается получателю под расписку бухгалтерией организации. Срок выдачи доверенности — 15 дней, но при получении ценностей в порядке плановых платежей — календарный месяц.

Приходный ордер (ф. № М-4) используется для оформления учета запасов, поступивших на склад организации от поставщиков. Бланки приходных ордеров вручаются материально ответственным лицам в пронумерованном виде. Они составляются в одном экземпляре на фактически принятое количество ценностей в день их поступления. Основными реквизитами являются: дата составления, код операции, склад, наименование и код поставщика, номер платежного документа, наименование и номенклатурный номер материальных ценностей, код и наименование единицы измерения, количество, цена, сумма без учета НДС и с учетом НДС и др. Графа «Номер паспорта» заполняется при поступлении запасов, содержащих драгметаллы и камни.

Акт о приемке материалов (ф. № М-7) нужен для оформления приемки материально-производственных запасов в тех случаях, когда имеются количественные и качественные расхождения с данными сопроводительных документов поставщика. Акт составляется также при приемке запасов, поступивших без документов. Акт заполняется в двух экземплярах приемочной комиссией с обязательным участием материально ответственного лица и представителя поставщика или незаинтересованной организации. Он утверждается руководителем

организации или другим уполномоченным лицом. Один экземпляр акта с приложенными первичными документами (товарно-транспортными накладными и др.) передается в бухгалтерию организации для принятия на учет материальных ценностей, второй — отделу снабжения для направления претензионного письма поставщику. Графа «Номер паспорта» заполняется только в случаях обнаружения расхождений по ценностям, содержащим драгметаллы и камни.

Лимитно-заборная карта (ф. № М-8) используется для учета отпуска со склада сырья, материалов, покупных полуфабрикатов в производственные подразделения предприятия (цехи, на объекты, участки и др.) в пределах утвержденного лимита. Лимит отпуска определяется на основе существующих нормативов расчетным путем исходя из объемов производственных заданий цехов и с учетом переходящих остатков запасов на начало отчетного периода. Лимитно-заборные карты выписываются в двух экземплярах сроком на месяц, а при небольших объемах списаний — на квартал. Один экземпляр карты до начала месяца передается цеху — потребителю материальных ценностей, второй — складу. Кладовщик отмечает в обоих экземплярах карты дату и количество отпущенных запасов и выводит остаток лимита по каждому их номенклатурному номеру. В лимитно-заборной карте цеха расписывается кладовщик, а в карте склада —представитель цеха-получателя. Все выданные лимитно-заборные карты регистрируются отделом снабжения в специальном реестре, копия которого направляется в бухгалтерию для контроля над своевременной сдачей карт после использования лимита. При автоматизации учета отпуска запасов лимит рассчитывается одновременно с выпиской лимитно-заборных карт с учетом использования лимитов.

Для сокращения количества первичных документов допускается оформлять отпуск материалов непосредственно в карточки учета (ф. № М-17), где проставляется лимит отпуска. По лимитно-заборной карте ведется также учет материалов, не использованных в производстве (возврат).

Требование-накладная (ф. № М-11) используется для учета движения материально-производственных запасов в самой организации между структурными подразделениями или материально ответственными лицами. Заполняется в двух экземплярах материально ответственным лицом склада или цеха, сдающего ценности. Первый экземпляр предназначен для списания ценностей (складом, цехом и т. п.), второй — для оприходования ценностей принимающей стороной. Сверхлимитный отпуск запасов со склада связан, как правило, либо с перевыполнением подразделением производственного задания, либо с покрытием перерасхода материалов на возмещение производственного брака. Поэтому такой отпуск может быть разрешен только руководителем или главным инженером организации и оформляется требованием-накладной. Аналогично оформляется замена одних видов запасов другими, сходными по физико-химическим свойствам. Документ вместе с лимитно-заборной картой заменяемого материала передается на склад, и кладовщик уменьшает остаток лимита с учетом выдачи материалов-заменителей. Этими накладными оформляются также операции по сдаче на склад неизрасходованных в производстве материалов, если они были получены по требованию, а также сдача брака и отходов. Накладную подписывают материально ответственные лица сдатчика и получателя.

Накладная на отпуск материалов на сторону (ф. № М-15) необходима для учета отпуска подразделениям предприятия, расположенным на другой территории, или сторонним организациям. Накладную выписывают в двух экземплярах на основании договоров, нарядов и предъявления получателем доверенности на получение груза. Первый экземпляр передают складу в качестве основания для отпуска запасов, второй — получателю. При отпуске материально-производственных запасов на месте, т. е. самовывозом, накладную, подписанную получателем, кладовщик передает в бухгалтерию для выписки платежных документов, если материальные ценности были отпущены с последующей оплатой.

Карточка учета материалов (ф. № М-17) служит для учета движения запасов на складе по каждому номенклатурному номеру, виду, сорту, размеру. Карточки являются документами строгой отчетности и выдаются кладовщику под расписку. Материально ответственное лицо (кладовщик, заведующий складом) производит записи в карточках на основе первичных приходно-расходных документов в день совершения операций в натуральном выражении. При оформлении внутреннего перемещения запасов (между базовыми складами и цеховыми кладовыми) может быть использован способ записи непосредственно в карточках учета материально-производственных запасов. При этом представитель подразделения-получателя расписывается в карточке складского учета, в которой предусмотрена специальная графа для проставления кода производственных затрат. Таким образом, карточка становится одновременно оправдательным документом, исключается возможность несвоевременности записей операций по приходу и расходу, усиливается контроль со стороны работников склада за соблюдением норм и выявлением сверхнормативных запасов и неликвидов.

Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (ф. № М-35), требуется для учета материальных ценностей, полученных в процессе ликвидации основных средств. На стоимость таких ценностей увеличивается финансовый результат. Акт составляется в трех экземплярах комиссией, состоящей из представителей заказчика и подрядчика. Первый и второй экземпляры акта остаются у заказчика, третий — у подрядчика.

В этой статье я не стану переписывать нормативные акты (а лишь перечислю их ниже), которыми регламентируется учет материалов на производственном предприятии. Этого вполне хватает на просторах интернета. Здесь я расскажу про практический учет материалов в производстве продукции.

Учет материалов в производстве продукции регламентируется:

Как я объясняю на семинарах – научитесь читать и применять законодательство, и будет вам счастье.

Но на самом деле, учет материалов в производстве продукции, это достаточно объемный участок работы. Тем более, если ваше предприятие производит готовую продукцию для широкого круга потребителей.

Следовательно, от правильности ведения данного участка зависит успешность развития компании и дальнейшее ее существование.

Давайте рассмотрим этапы движения и учета сырья и материалов в производстве.

УПРАВЛЕНИЕ ПРОИЗВОДСТВЕННЫМИ МАТЕРИАЛАМИ

Если немного углубиться в финансовый учет, то мы поймем откуда берутся материалы для производства продукции.

Во-первых, составляется план продаж готовой продукции, а уже отсюда составляются:

- план производства продукции;

- план закупки для этого производства материалов;

- планы трудовых затрат;

- и другие планы и бюджеты компании.

То есть, план по закупке сырья и материалов берется на основе плана производства!

Далее снабженцы компании подбирают подходящих поставщиков по своим параметрам и заказывают сырье и материалы для производства продукции.

ПОСТУПЛЕНИЕ МАТЕРИАЛОВ

Материалы поступают на склад. Складов в организации может быть несколько. Это может быть один общий склад, а может быть и разделение складов по цехам производства. В зависимости от количества складов, должны быть определены и документально оформлены ответственные материальные лица за прием и отпуск материала. Это пригодится бухгалтеру в конце месяца для подсчета фактической себестоимости, на основании результатов проведенной инвентаризации.

Итак, материалы поступили на склад, МОЛ (материально-ответственное лицо) принимает этот материал на склад, расписывается в товарной накладной о приеме. Один экземпляр накладной возвращается поставщику, а другой в бухгалтерию. Это и есть приход сырья на склад. В течение месяца поступлений может быть несколько. Соответственно, в бухгалтерском учете и учете кладовщика эти поступления отражаются.

1) Дт 10 Кт 60 – поступление материалов от поставщика.

2) Если вы работаете с НДС, то выделяете из суммы поступления НДС:

Дт 19 Кт 60 – отражен ндс по материалам

3) И если вам поставщик дал счет фактуру, которую вы можете принять к вычету, то принимаете этот НДС к вычету:

Дт 68.2 Кт 19 – принимаем ндс к вычету.

Пример

Поставщик отгрузил нам материалы на сумму 120 000 рублей, в том числе НДС 20%.

На основании накладной бухгалтер делает следующие проводки:

Дт 10 Кт 60 – 100 000 рублей (учитываем материал без НДС);

Дт 19 Кт 60 – 20 000 рублей (отражаем НДС от поступления);

Дт 68.2 Кт 19 – 20 000 рублей (принимаем НДС к вычету на основании счета фактуры).

Задание для самостоятельного решения:

Составьте бухгалтерские проводки.

Поставщик отгрузил материал на сумму 162000 рублей, в том числе НДС 20%.

ОТПУСК МАТЕРИАЛОВ В ПРОИЗВОДСТВО

Путем поступления/приема материала у нас образовались оборотные активы на складе. И эти активы должны оборачиваться в производстве продукции, а не залеживаться и затоваривать наш склад мертвым грузом.

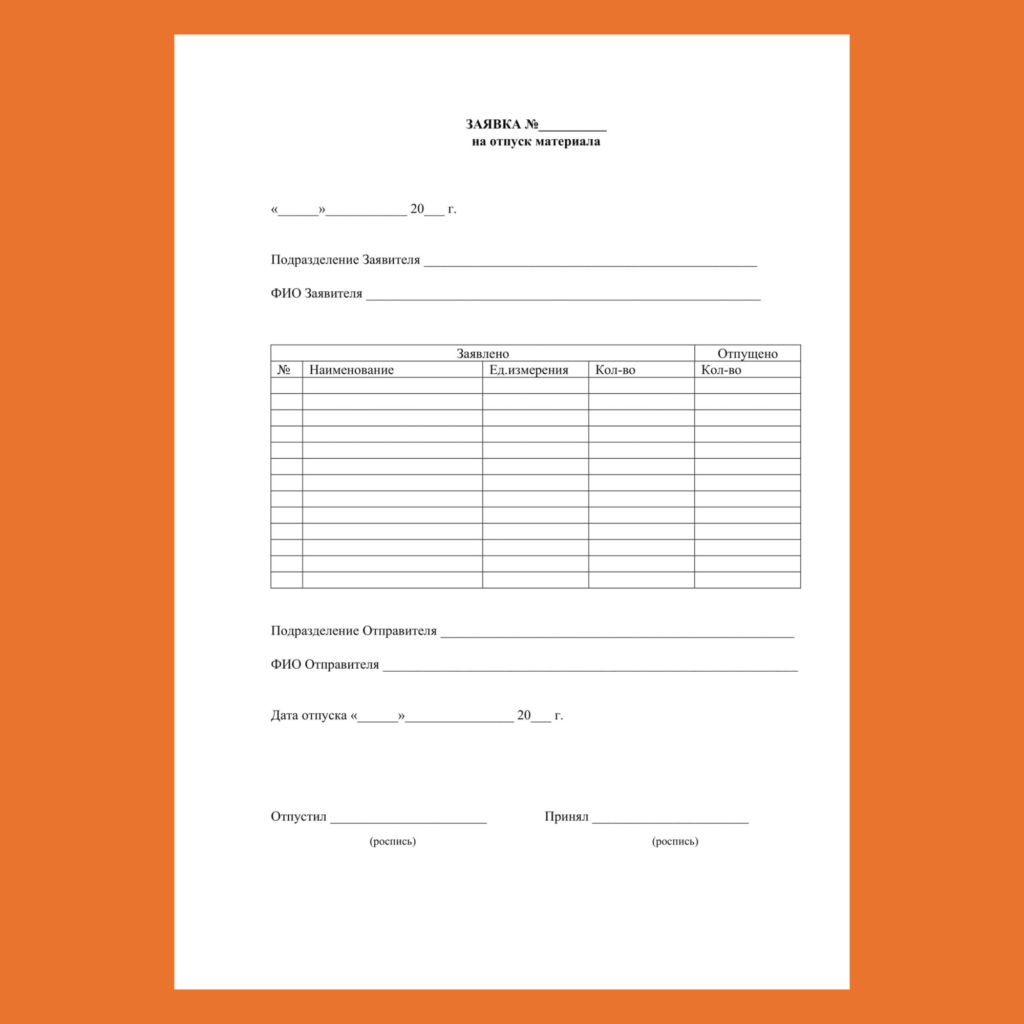

Для того, чтобы отпустить материал со склада в производство необходимо, чтобы ответственное лицо на производстве (а может быть и в каждом цехе) сделало заявку кладовщику на отпуск материала в производство. В данной заявке должно быть указано количество необходимого материала. Если данное количество сырья и материалов имеется в наличии, то кладовщик отпускает этот актив бригадиру (обязанности по приему материала в производство могут быть возложены на любое лицо в производственном цехе, но как правило, это бригадир цеха).

Вот образец Заявки на отпуск материала в производство.

Данные заявки на отпуск материала в производство кладовщик аккумулирует в течение месяца. После чего передает в бухгалтерию. Периодичность передачи данных заявок каждая компания устанавливает самостоятельно, в зависимости от процесса производства.

- остаток на начало месяца

- плюс приход в течение месяца

- минус расход в течение месяца

- и то, что должно остаться на конец месяца.

Это учетные данные. А вот фактические данные будут определены путем проведения инвентаризации.

Бухгалтерские проводки по отпуску материала в производство:

Дт 20 кт 10 – отпуск материала в производство.

МЕТОДЫ СПИСАНИЯ МАТЕРИАЛОВ В ПРОИЗВОДСТВО

При отпуске материалов в производство они могут оцениваться тремя способами:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по методу ФИФО.

Давайте поговорим про каждый:

По себестоимости каждой единицы – данный метод применяется довольно редко, причем в определенных видах деятельности. Например, при списании драгоценных камней в ювелирном производстве. Так как сложно оценить два разных бриллианта по средней стоимости 🙂

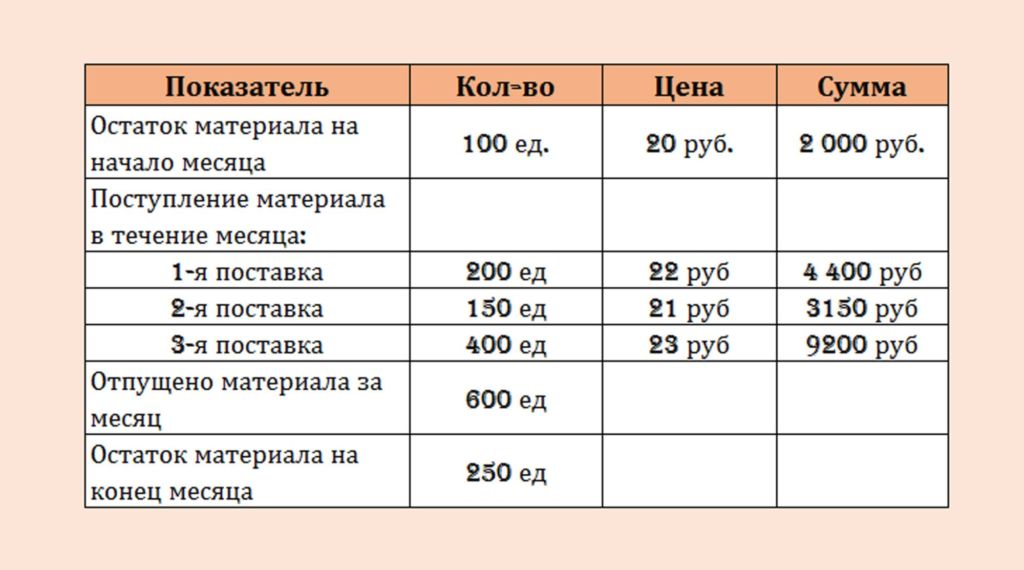

Для рассмотрения других двух способов возьмем за основу следующие данные:

Предположим, что материалы были отпущены после того, как поступили все три партии материалов.

По средней себестоимости

Метод «по средней себестоимости» является наиболее простым и поэтому самым распространенным.

Для начала определим среднюю стоимость отпущенных материалов.

Для этого определим стоимость всех материалов нашего вида, находящихся на складе:

2000 руб. + 4400 руб. + 3150 руб. +9500 руб. = 18750 руб.

Далее, определим общее количество нашего материала на складе:

100 ед. + 200 ед. + 150 ед. + 400 ед. = 850 ед.

И теперь, разделим общую сумму на общее количество, таким образом мы получим среднюю себестоимость материала на складе.

18750 руб./850 ед. = 22,059 руб.

То есть, средняя себестоимость материала составляет 22 руб. 06 коп.

Соответственно, когда мы будем списывать материал в производство данным методом, то получим следующий результат:

22,06 х 600 ед. = 13 236 руб.

Это не означает, что кладовщик при отпуске материала со склада отыскивает, например, гвозди, которые поступили первыми, нет. Ему нет никакого дела до нашего бухгалтерского учета. Но вот бухгалтер будет учитывать себестоимость именно по первой поступившей партии.

Итак, на примере наших данных, это будет выглядеть следующим образом:

Отпускаем со склада 600 ед.нашего материала. И начинаем списывать с самой ранней партии, для нас это остаток на начало.

- 100 ед. х 20 руб. = 2000 руб.

- Затем списываем 1-ую поставку: 200 ед. х 22 руб. = 4400 руб.

- Затем 2-ую поставку : 150 ед. х 21 руб. = 3150 руб.

Мы списали уже 450 единиц. Нам нужно списать еще 150. Соответственно

Списываем 150 ед. из 3-ей поставки: 150 ед. х 23 руб. = 3450 руб.

Теперь мы можем определить себестоимость списанных материалов:

2000 руб + 4400 руб. +3150 руб. +3450 руб. = 13 000 руб.

Как мы видим, суммы себестоимости при использовании разных методов отличаются друг от друга. При методе «средней себестоимости» у нас получилось 13 236 руб., а при методе ФИФО – 13 000 руб.

В идеале метод оценки стоимости запасов должен соответствовать имеющим место на складе операциям. При невысоком уровне запасов и быстрой их оборачиваемости выбор метода оценки стоимости запасов особой роли не играет, так как каждый метод оценки имеет свои достоинства и недостатки.

Предпочтение одного метода другому может приводить к уточнению одних показателей и искажению других. Поэтому стоит говорить не о преимуществах того или иного метода, а о том, чем лучше руководствоваться в данной ситуации: более реальной балансовой стоимостью запасов или более низким значением отчетной прибыли и экономией на налогах.

Потренируйтесь самостоятельно

Попробуйте определить самостоятельно из нижеприведенных данных, в каком из методов себестоимость будет выше. Ответы можете оставлять в комментариях или соц.сетях, отвечу всем! 🙂

Задача для самостоятельного решения:

ИНВЕНТАРИЗАЦИЯ МАТЕРИАЛОВ

При правильном учете материалов в производстве продукции необходимо регулярно проводить инвентаризацию на складах. Как мы уже говорили складов может быть несколько. Но не только по цехам, но и по назначению.

Склады могут быть:

- Материалов и сырья;

- Полуфабрикатов;

- Готовой продукции и т.д.

Инвентаризацию необходимо проводить чтобы определить фактическую себестоимость готовой продукции. Как образуется готовая продукция в учете читайте в этой статье.

Хоть это и трудозатратная процедура, но я настаиваю, что ее необходимо проводить не реже одного раза в месяц.

Во-первых, это дисциплинирует ответственных лиц,

А во-вторых, это предотвращает халатное отношение к складским активам.

Онлайн-курс «Бухучет на производстве»

Если вам необходимо изучить производственный бухгалтерский учет досконально, то я приглашаю вас пройти онлайн-курс обучения «Бухучет на производстве». Там мы отрабатываем все участки бухгалтерского учета на производственном предприятии и даже затрагиваем немного управленческий учет, так как они очень тесно связаны. После курса у Вас не останется вопросов относительно производственного бухгалтерского учета.

Торговыми организациями считаются организации, основной деятельностью которых является приобретение товаров с целью их дальнейшей продажи.

Товары — это часть материально-производственных запасов, приобретенных или полученных от других юридических и физических лиц и предназначенных для продажи.

Движение товаров в торговых организациях, как правило, включает две основные стадии:

- поступление товаров путем их приобретения у поставщиков;

- продажа товаров покупателям — юридическим и физическим лицам.

Всё операции по движению товаров в торговых организациях должны оформляться первичными учетными документами.

Для оформления и учета торговых операций предусмотрены следующие основные унифицированные формы первичной учетной документации:

Акт расхождении по количеству при приемке товарно-материальных ценностей

Акт расхождении по количеству при приемке импортных товаров

Акт товара, поступившего без счета поставщика

Акт тары, поставщика

Накладная перемещение, передачу товаров, тары

Акт бое, ломе товарно-материальных ценностей

Журнал учета движения товаров

Полностью все формы по учету торговых операций представлены в Альбоме унифицированных форм первичной учетной документации по учету торговых операций, утвержденном постановлением Госкомстата России от 25.12.1998 № 132.

Приобретение товаров у поставщиков осуществляется на основании договоров купли- продажи.

Товары от поставщиков, как правило, поступают в организацию с их сопроводительными документами (накладными, счетами и т. п.).

Приемка товаров, поступивших от поставщиков, производится по акту о приемке товаров (форма № ТОРГ-1). Данным актом оформляется приемка товаров по качеству, количеству, массе и комплектности в соответствии с правилами приемки товаров и условиями договора.

Акт составляется членами приемной комиссии, уполномоченными на это руководителем организации.

Приемка товара производится по фактическому наличию. При обнаружении отклонений по количеству, качеству, массе организация обязана приостановить приемку, обеспечить сохранность товара, принять меры к предотвращению его смешения с другим однородным товаром, вызвать представителя поставщика (грузоотправителя) для составления двустороннего акта.

Для оформления приемки отечественных и импортных товаров, имеющих количественные и качественные расхождения по сравнению с данными сопроводительных документов поставщика, применяются соответственно акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей (форма № ТОРГ-2) и акт об установленном расхождении по количеству и качеству при приемке импортных товаров (форма № ТОРГ-3).

Данные акты являются юридическим основанием для предъявления претензии поставщику.

Приемка товаров получателем по количеству, качеству и комплектности товаров от организации транспорта и почтовых отправлений от организаций связи оформляется актом в соответствии с правилами, действующими на транспорте и в организациях связи.

Акты о приемке товаров по количеству составляются исходя из соответствия фактического наличия товаров данным, содержащимся в транспортных, сопроводительных или расчетных документах, а при приемке их по качеству и комплектности — в соответствии с требованиями к качеству товаров, предусмотренными в договоре или контракте.

Акты составляются по результатам приемки членами комиссии и экспертом организации, на которого возложено проведение экспертизы, с участием представителей организаций поставщика и получателя или представителем организации-получателя с участием компетентного представителя незаинтересованной организации.

Акты составляются отдельно по каждому поставщику на каждую партию товара, поступившую по одному транспортному документу.

Товарно-материальные ценности, по которым не установлены расхождения по количеству и по качеству, в актах не перечисляются.

При приемке товарно-материальных ценностей акты о приемке с приложением документов (счета-фактуры, накладные и т. д.) передаются в бухгалтерию под расписку и для направления претензионного письма поставщику или транспортной организации, доставившей груз.

Акт по форме № ТОРГ-2 составляется на отечественные товары в четырех экземплярах. Акт по форме № ТОРГ-3 составляется на импортные товары в пяти экземплярах.

Если товарно-материальные ценности поступают в организацию без счета поставщика, то они принимаются по акту о приемке товара, поступившего без счета поставщика (форма № ТОРГ-4).

Ценности принимаются по данному акту по фактическому наличию. Акт составляется в двух экземплярах членами комиссии при участии материально ответственного лица. Первый экземпляр передается в бухгалтерию, второй остается у материально ответственного лица.

Для оформления приемки и оприходования тары, а также упаковочных материалов, полученных при распаковке товаров, в том случае, когда они не показываются отдельно в счетах поставщика и их стоимость включена в цену товара, применяется акт об оприходовании тары, не указанной в счете поставщика (форма № ТОРГ-5).

Акт составляется в двух экземплярах. Первый экземпляр передается в бухгалтерию, а второй остается у материально ответственного лица.

Товары при приемке их от поставщиков приходуются в чистом весе.

При оприходовании некоторых товаров чистый вес (нетто) определяется путем вычитания из общего веса товара (брутто) веса тары по маркировке.

После высвобождения тары из-под товара ее взвешивают. Если фактический вес тары больше веса этой тары, указанного в маркировке, возникает разница в весе товара, которая называется завесом тары.

Завес тары может возникать вследствие впитывания в нее товара и по другим причинам.

Завес тары оформляется специальным актом о завесе тары (форма № ТОРГ-6) в двух экземплярах. Второй экземпляр вместе с рекламацией направляется поставщику для возмещения.

При этом на таре делается отметка (краской, химическим карандашом, чернилами) с указанием номера и даты акта о завесе, чтобы предотвратить повторное актирование одной и той же тары.

Поступившие товары передаются для хранения на склад организации.

Для учета товаров в местах их хранения применяются формы, приведенные в Альбоме унифицированных форм первичной учетной документации по учету продукции, товарно-материальных ценностей в местах хранения, утвержденном постановлением Госкомстата России от 09.08.1999 № 66.

Организация складского учета товаров зависит от способа их хранения.

Различают партионный и сортовой способы хранения и, соответственно, партионный и сортовой учет товарно-материальных ценностей.

При партионном способе хранения применяется партионная карта (форма № МХ-10). Эта форма составляется на каждую партию товаров для контроля за поступлением и отгрузкой по количеству, массе, сортам, стоимости товаров, поступивших различными видами транспортных средств (автотранспортом, железнодорожным, водным, воздушным транспортом и т. д.).

Партионная карта выписывается в двух экземплярах на каждую партию товаров материально ответственным лицом. Указываются все необходимые реквизиты отправителя, получателя, станции отправителя, номер и дата акта о приеме товара, а также наименование, артикул, сорт, цена, количество, масса товара.

Один экземпляр партионной карты остается на складе и служит регистром складского учета товаров, второй передается в бухгалтерию. По мере отпуска товаров материально ответственным лицом указывается в партионной карте дата отпуска, номер расходного документа и количество (масса) отпущенного товара.

Полный расход каждой партии товаров оформляется в партионной карте подписями уполномоченных, на это лиц с указанием данных о применении норм естественной убыли и окончательного результата учета товаров. После полного выбытия данной партии товаров партионная карта склада передается в бухгалтерию для проверки и принятия соответствующего решения.

Для учета товаров в местах их хранения к ним прикрепляют товарный ярлык (форма № ТОРГ-11). Товарный ярлык заполняется в одном экземпляре материально ответственным лицом на каждое наименование с проставлением порядкового номера ярлыка. Товарный ярлык хранится вместе с товаром по месту его нахождения. Данные товарного ярлыка применяются для заполнения инвентаризационной описи товаров.

Для аналитического учета товаров, которые учитываются в количественно-стоимостном выражении, применяются карточки количественно-стоимостного учета (форма № ТОРГ-28).

Карточка ведется отдельно на каждое наименование, сорт товара. При количественно- стоимостном учете однородные товары различного назначения, но имеющие одинаковую розничную цену, могут учитываться вместе на одной карточке. Записи в карточке производятся в количественном и стоимостном выражении на основании проверенных документов, представляемых в бухгалтерию материально ответственными лицами.

Для учета движения и остатков товаров и тары на складе применяется журнал учета движения товаров на складе (форма № ТОРГ-18). Журнал ведется материально ответственным Лицом по наименованиям, сортам, количеству и цене.

Записи в журнал производятся на основании приходно-расходных документов или накопительных ведомостей по учету отпуска товаров и тары за день.

При продаже товаров другим организациям отпуск товаров со склада производится по товарным накладным (форма № ТОРГ-12).

Товарная накладная составляется в двух экземплярах. Первый экземпляр остается в организации, продающей товары, и является основанием для их списания. Второй экземпляр передается организации-покупателю и является основанием для оприходования им этих ценностей.

Для учета товарных документов в организациях торговли за отчетный период применяются товарный отчет (форма № ТОРГ-29) и отчет по таре (форма № ТОРГ-30).

Эти первичные документы составляются в двух экземплярах материально ответственным лицом с указанием номера, даты документов на поступление и выбытие товаров и тары.

Товарный отчет, как правило, составляется при сальдовом методе учета товаров. Подписывается бухгалтером и материально ответственным лицом. Первый экземпляр отчета с приложенными документами, на основании которых составляется отчет, передается в бухгалтерию, второй экземпляр остается у материально ответственного лица.

Для учета внутреннего перемещения товарно-материальных ценностей между структурными подразделениям или материально ответственными лицами применяется накладная на внутреннее перемещение, передачу товаров, тары (форма № ТОРГ-13).

В случае возникновения по тем или иным причинам боя, порчи, лома товарно- материальных ценностей они подлежат уценке или списанию, которое оформляется актом о порче, бое, ломе товарно-материальных ценностей (форма № ТОРГ-15).

Акт составляется в трех экземплярах и подписывается членами комиссии с участием представителя администрации организации, материально ответственного лица или, при необходимости, представителя санитарного надзора. Акт утверждается руководителем организации. Первый экземпляр направляется в бухгалтерию и является основанием для списания с материально ответственного лица потерь товарно-материальных ценностей, второй экземпляр остается в подразделении, третий — у материально ответственного лица.

В случае обнаружения при инвентаризации потерь от порчи товаров для их списания используется акт о списании товаров (форма № ТОРГ-16).

Для оформления уценки товаров при моральном устаревании, снижении покупательского спроса, обнаружении признаков понижения качества по различным причинам применяется акт об уценке товарно-материальных ценностей (форма № МХ-15).

Акт составляется и подписывается в двух экземплярах ответственными лицами комиссии. Один экземпляр направляется в бухгалтерию, второй передается материально ответственному лицу для хранения или прикладывается к товарной накладной для передачи в организации торговли для перепродаж товарно-материальных ценностей по более низким ценам или для возврата их поставщику (производителю).

Формирование отгрузочных документов к документации первичного порядка это важный этап в товарно-денежных отношениях. Договор и акт приема-передачи это далеко не все, что требуется при передаче имущественных ценностей от одного лица к другому (по статье 223 ГК РФ). Участники во время подписания договоренностей вправе определять как, где и кому будет осуществляться переход имущества. В этом процессе может участвовать и третий фигурант в качестве промежуточного звена, передающего объекты в конечный пункт (покупателю). Все участвующие в сделке юрлица или физлица должны получить на руки официальные бумаги для доставления груза и осуществления его отгрузки на месте. Отсутствие одного из них может послужить не на руку кому-то из сторон при возникновении спорных вопросов и подачи искового заявления в суд. Заполнение таких бланков требует соблюдение законодательства, поскольку многие из этих форм унифицированы на уровне государства. Причем принципы перехода ТМЦ по рассматриваемым здесь документам актуальны как в пределах РФ, так и при международных перевозках.

Отгрузочные документы — это какие

При организации перевоза важным аспектом становится формирование необходимой документации. Под основные виды таких бумаг попадают финансовые, транспортные и разрешительные. Цепочка ключевых событий такова: заключение договора между двумя фигурантами сделки, его исполнение (то есть доставление заказанного в срок и в нужное место). Но по адресу прибытия приходится совершать действия поставки и разгрузки, что также требует наличия конкретных документов. По ст.506 ГК, поставщик обязан отгрузить товар покупателю либо третьему лицу. Поэтому подписанных договоренностей и акта приема-передачи будет недостаточно. Требуются отгрузочные документы.

Финансовые бумаги

К таковой относят счета-фактуры и инвойсы – коммерческие счета. Формулировка и оформление подобных товаросопроводительных бумаг ложится на продавца (грузоотправитель).

Комсчёт или «CI»

Здесь указывается тип товаров, их качество и количество, а также единица измерения и общие цены. Сюда же включены названия и адреса участников. Такие документы доказывают, что купля-продажа свершилась. В ней определяется налогооблагаемая сумма для таможни и создается дебиторскую задолженность.

Счёт-проформа

Это так называемый proforma invoice – предварительный задокументированный подсчет по передаваемым предметам и предоставляемым услугам. Он направляется от продавца к покупателю по условиям сделки и не требует совершения платежей. Применяется и в мировой практике (при товарообмене между странами). Не имеет стандартизированной по законодательству формы и не содержит информационную справку по расценкам.

Разница между платформами и коммерческими счетами

Первые обычно используются, когда сама доставка и проплата за нее еще не осуществлена. Это не «чек» на оплату, так как экспортер не заводит кредит у себя по бухгалтерии, а импортер — дебет. Но такие бланки описывают товар и его стоимость, чем схожи со вторым типом документов. Последние же выдаются, чтобы дать таможенным сотрудникам максимум информации по применяемым ввозным пошлинам и правам на ввоз ТМЦ за границу. Они имеют юридическую легитимность и значимы для налогового учета. Соответственно служат фактическим счетом для совершения оплат.

Консульский счёт-фактура

Consular invoice является коммерческими и прописываются отправителем (иностранным экспортером) с обязательной заверкой от консульства того государства, где расположен покупатель. Цель составления — предоставить компетентным госорганам в стране прибытия данные о таможенной стоимости доставляемых изделий, а также демпинг. И осуществить, таким образом валютный контроль.

Товаросопроводительные документы

Не вся обсуждаемая далее документация имеет стандартный вид. Цель их составления — идентификация товара (по всем товарным категориям с их свойствами и количеству единиц). Сюда же включена и информация об участвующих фигурантах, о специфике процесса перевозки и оплате за доставку. Документальный комплект собирается с подстройкой под конкретную ТМЦ-продукцию. Дополнительные документы включаются по желанию сторон.

Контрольный упаковочный лист

Отгружаемое сопровождается Packing list, прикрепляясь к инвойсу. Здесь содержится весь список поставляемых ТМЦ с указанием товаромест для всего (коробы, ящики, паллеты и пр.). Стандартизированного формуляра здесь нет, поэтому каждая организация разрабатывает свой. Так бланк продавца может отличаться от используемых покупателем экземпляров. Но второй обычно принимает высылаемую ему бумагу в любой форме. Логистическим компаниям она также необходима. В обязательном порядке она нужна и таможенным органам при пересечении границы.

Накладная на груз

А точнее — на сам товар. Значит, это ТОРГ12 для отпуска и передачи. При помощи данного документа приобретатель сверяет отгружаемую продукцию (по количеству, объему, качеству и пр.) с приведенной в нем информацией. Реализатор и отправитель в свою очередь учитывает так имущество, оставшееся на складе.

Товарно-транспортная

Когда выдача ТМЦ происходит через самовывоз, обсуждаемая здесь документация не потребуется. Они нужны только при транспортировке до заказчика. Если в этом задействована транспортно-логистическая компания, то документальные оригиналы предоставляются и ей. В них всегда указываются реквизиты перевозчика, транспортного средства и экспедитора.

Обычно доставка совершается с помощью автомобильного транспорта. Тогда применяется два вида бланков: 1-Т и форма, приложенная к ПП № 272 от 15.04.2011 г. о правилах перевозок автотранспортом (приложение 4к). При авиа- и ЖД-перевозках используются иные унифицированные формуляры: ГУ-27 / ГУ-29-О и AWB соответственно.

Грузовая накладная

Это Т-накладная (отличается от обсуждаемой ранее ТТ-накладной). Она требуется согласно ПП №272 от 11 года. Зачастую ее выписывает грузоотправитель (но бывает и иначе, если это предусмотрено соглашениями сторон). Составляется обычно на одну партию. На несколько, если перевоз осуществляется единовременно одним транспортом. Отлична от предыдущей отсутствием товарного раздела.

Какими отгрузочными документами оформляется отгрузка товара на склад покупателя с использованием авиасообщения? Это так называемая AWB-накладная. Но она лишь описывает перевозимое имущество, а не легитимизирует этот процесс.

Сквозной коносамент

Through bill of lading нужен при участии в поставке морских судов. Судоходных линий здесь может быть две и больше. То есть зачастую осуществляется перевалка с одного судна на другое. Документ подтверждает право собственности на отгружаемые ТМЦ.

- перевозчик расписывается здесь за грузополучение, описывая визуальное состояние товара по прибытии;

- этим подтверждается исполнение условий договора;

- также выполняется товарораспорядительная функция.

Connaissement смешанной перевозки

В мировой практике так обычно называется мультимодальная грузоперевозка несколькими видами транспорта. Не только водного, но и наземного. То есть транспортировка морем является только частью общего пути.

Международная транспортная накладная

CMR — главный документ для автомобильной грузопоставки через границу другого государства. Он представляет собой соглашение между отправителем, транспортирующим предприятием (с наземным транспортом) и грузополучателем. CMR-накладная имеет универсальный характер, так как в ней представлены понятные для представителя любой страны сведения. Она подтверждает легальность проводимого перевоза. При отсутствии ЦМР правоохранительные органы могут арестовать перевозимые ТМЦ. Здесь отмечается каждый этап, происходящий с грузом. Будь то передача его экспедитору или конечному получателю. Соответственно так определяется и материальная ответственность лиц в определенный момент времени.

Хотите внедрить «Магазин 15»?

Получите всю необходимую информацию у специалиста.

Свидетельство о происхождении

Это бумага о сертификации товара, которая отражает и место его производства. Соответствующие госорганы вносят сюда пометки об изготовлении на территории конкретного государства. Также включается и описание товарных характеристик. В РФ его выдает торгово-промышленная палата. В зависимости от страны-приобретателя здесь проставляется маркировка. Есть также общий формат для некоторых территорий.

Сертификат формы А

Certificate of Origin form A – это универсальный международный документ, котирующийся во многих державах. На таможне он используется для идентификации места происхождения товара. Приобретающая сторона получает по нему льготы и бонусы при растаможивании.

Здесь следует различать несколько понятий:

- страна, где ТМЦ изготовлялись;

- преимущественного изготовления — если они выпускались на разных иностранных производствах (преимущество определяется по тому, кто внес больший вклад в стоимость изделий — обычно более 50%);

- точка доставки означает, откуда заказ вывозился получателю (может отличаться от первых двух).

Заявление о контроле места назначения

Destination control statement делается отправителем и оно отмечается на коммерческих фактурных счетах, коносаментах, авианакладной и в прочих бумагах об экспортировании. Оно необходимо для сопровождения процесса поставки до конечного пункта. Никакой специальной формы оно не имеет и составляется для соблюдения прибытия в конкретную геологическую точку.

Какие документы нужны при отгрузке покупателю товара относительно его качества

Эта документация требуется не только для перечисления характеристик продукции, но и для сверки с получаемой по факту.

Сертификат проведения приёмки третьей стороной

Некоторые приобретатели хотят увидеть свидетельство о проверке незаинтересованным лицом. Затраты на подобные процедуры зачастую несут они же (если иное не оговорено в договоре).

Четыре вида таких операций:

- предпроизводственный контроль для определения качественных параметров сырья и отдельных компонентов, которые производитель будет использовать в процессе работы;

- взятие проб или образцов с линии на производстве (помогает найти недостатки до отгрузки или до фактического получения брака);

- контролирование материальных ценностей при загрузке контейнеров на доставку;

- проверка в порту по прибытии (визуально и при использовании инструментария).

Сертификат испытаний или качества материалов

Для отдельных товарных категорий (химпродукты и сырье) их поставщик предоставляет химсертификаты, с указанием показателей по составу, кислотности, вязкости и пр. Эти сведения выводятся при содействии независимой лаборатории, выбранной самостоятельно сторонами (до отправки или после). Металлические предметы доставляются при проведении сертификации свойств этих материалов.

Общие правила создания первичной документации

Какие документы нужны при отгрузке товара для покупателя это далеко не единственно важный вопрос. Немаловажно соблюдать и принципы их заполнения и оборота. С точки зрения законодательства, надо брать во внимание ст. 9 ФЗ 402 о бухучете от 11 года.

Здесь указаны обязательные разделы, включаемые в документ:

- Наименование.

- Дата написания.

- Упоминание лица, составившего конкретную бумагу.

- Наличие и характер хозяйственной жизни.

- Размер натурального и финансового измерения (с указанием измерительных единиц).

- Перечисление должностей тех людей, которые совершают сделку и отвечающих за ее оформление и корректное исполнение.

В конце стандартно ставятся подписи людей (из шестого пункта). Для этого прописываются их фамилии и инициалы либо другие идентифицирующие их реквизиты.

Кто принимает участие в транспортных перевозках

Основные два лица: грузоотправитель и получатель. Но чтобы, доставить товар по месту назначения сюда же привлекаются штатные водители или компании-транспортировщики. И им, в свою очередь, тоже представляются такие оригиналы документов, как и сторонам совершаемой сделки. Сторонний транспортировщик может доставлять груз морем, воздухом или по земле. В первых двух случаях и доставка собственными силами обычно в принципе затруднительна.

Хотите внедрить «Склад 15»?

Получите всю необходимую информацию у специалиста.

ТОРГ-12: правила заполнения

Этот формуляр утвержден постановлением Госкомстата от 98 г. № 132. Оформляет ее продавец для отображения факта списания и реализации ТМЦ. Для приобретателя это бланк, подтверждающий покупку, а значит служит основанием для будущего оприходования товара на свои склады.

Подготовка и оформление отгрузочных документов этого типа требует включения разделов:

- Данные про участников сделки: наименования, адреса, телефонные номера, банковские счета и коды (ОКПО и ОКВЭД).

- Реквизиты из договора и транспортной накладной.

- Номер и датировка Т-накладной.

- Информация о материальных ценностях: название, единица измерения, количество, положенная за нее денежная сумма (с НДС).

- Список приложений.

В конце проставляются подписи фигурантами товарно-денежных отношений. От продавца это работник, одобривший отпуск товара, выдавший его со склада сотрудник и главбух. Расписываются здесь же и представляющие интересы покупателя и грузополучателя лица. Для этого могут быть использованы сведения по доверенностям, на основании которого делается приемка. Документ датируется. Ставятся и печати с обеих сторон, хотя по ст. 9 ФЗ № 402 это вовсе необязательная инициатива.

Обязателен ли образец ТОРГ-12

Приходится учитывать нужные информационные блоки, которые используются большинством участников товарно-денежных отношений. Принципиально они имеют право по согласованию добавлять свои разделы, отражающие некоторую специфику сделки. В целом стандартизированная форма имелась в распоряжении организаций до 2013 года. Затем унификация была отменена. То есть сейчас фигуранты товарооборота вправе брать старый формат для удобства или создавать собственный.

Особенности оформления

Отгрузочные документы от поставщика — это бумаги при отгрузке товара со склада соответственно. Представленные сведения используются при подтверждении операций по поставке, исполненным услугам и при передаче имущественных прав. Подготавливать их нужно в нескольких экземплярах. Как минимум для грузоотправителя, получателя и водителя. Плюс одна копия потребуется для транспортной компании (при ее привлечении).

Кто занимается формированием рассмотренной выше документации? Это продавец либо компания-транспортировщик, которая работает с первым по договору о транспортировке. Проставляемая датировка соответствует дню отгрузки (п.3 ст.9 закона № 402-ФЗ). Накладные оформляются в момент отдачи ТМЦ заказчику или же организации-перевозчику. Дата в УПД и в Т-накладной проставляется не раньше той, что прописана в ТТ-накладных. При несоблюдении этих условий надзорные органы посчитают произошедшую процедуру фиктивной. Тогда вычета НДС приобретателю не положено. Все данные в них также должны совпадать.

Поскольку риск утери и порчи изделий из-за кражи, тряски и погодных изменений велик, надо заранее определить ответственное за это лицо. Оформление и выписка пакета первичных документов на отгрузку товара при передаче его покупателю нужны в качестве доказательств совершения сделки. Все пункты и важные нюансы надо фиксировать документально, в том числе чтобы было с кого спрашивать компенсацию за убытки. Упростить все рутинные процедуры с документами поможет программное обеспечение от «Клеверенс». Мы предлагаем решения различных типов: как индивидуальные предложения, которые персонализированы конкретно под тип хозяйственной деятельности, так и коробочные решения для любых фирм.

Читайте также: