Можно ли рефинансировать кредит в декретном отпуске

Опубликовано: 22.04.2026

Если у человека есть кредитная карта, то он рискует попасть в сложные обстоятельства, когда по кредитке образовался долг, а выплатить его нечем, особенно в декрете и при беременности. Если кредитных карт несколько, то ситуация усугубляется и непонятно на что рассчитывать. Особенно сложно становится тем владельцам кредиток, которые на текущий момент не работают, – например, находятся в декрете и ухаживают за ребенком.

В такой ситуации многим приходит мысль о рефинансировании. Расскажу, доступна ли такая услуга, как ею воспользоваться и все сделать.

Можно ли оформить рефинансирование в декретном отпуске

Даже ели у человека накопился долг в 100-200 тысяч рублей и он официально не работает, у него есть возможность добиться одобрения по рефинансированию и сделать все быстро. В то же время банки с подозрением относятся к должникам и тем, кто находится в просрочке. С каждым разом при получении нового кредита к потенциальному заемщику предъявляются более серьезные требования.

Способы решения проблемы

В первую очередь рекомендую обратиться в свой банк, чтобы рефинансировать текущие ссуды. Если удастся убедить его в своей платежеспособности, он одобрит заявку на новый кредит по выгодным условиям – полученные средства пойдут на погашение задолженности по кредиткам. Для этого потребуется предоставить справки обо всех источников доходов, включая пособие на ребенка.

Желательно, чтобы кредитная история в декретном отпуске была положительной – то есть не находиться в существенных просрочках по выплатам. Шансы на положительный исход увеличиваются, если заявитель смог найти созаемщиков, которые разделят с ним финансовые обязательства в декрете. Также советую поискать поручителей – они начнут выплачивать кредит основного заемщика, если тот во время декретного отпуска осуществлять платежи не сможет. При наличии ликвидного дорогостоящего имущества можно предоставить его в залог и сделать рефинансирование с залогом.

Обратите внимание!

Муж может помочь жене оформить перекредитование на более выгодных условиях. Пусть он выступит поручителем или созаемщиком.

Если свой банк отказал в кредитовании женщине в декрете, то можно обратиться в другое финансовое учреждение. Рекомендую присмотреться к небольшим региональным банкам. Их требования к клиентам более лояльные, поэтому шансы оформить рефинансирование и взять ссуду будут выше.

В то же время у небольших банков есть и существенный недостаток – повышенные процентные ставки. По этой причине необходимо выплатить потребительский кредит вовремя. В противном случае просрочки приведут к крупным штрафам и значительному увеличению долга декретницы.

Нужно ли обращаться в МФО

МФО предлагают максимально лояльные условия к клиентам в декретном отпуске. Организации выдают займы даже заемщикам с плохой кредитной историей и с неофициальной работой. Свои риски МФО компенсируют высокой процентной ставкой.

По этой причине, если задолженность по кредитным картам сейчас составляет 100-200 тысяч рублей, обращаться в МФО не рекомендуется – итоговая переплата будет существенной. К тому же в среднем большинство МФО сейчас не выдают займы на сумму более 30 тысяч рублей. А за малейшие просрочки начисляются штрафы, и долг станет нарастать как снежный ком.

Таким образом, наиболее оптимальные варианты – это обратиться в свой или сторонний банк за оформлением рефинансирования в декрете. Необходимо убедить банк в своей надежности и платежеспособности даже находясь в декретном отпуске. Подать как можно больше справок о доходах и документов. Можно найти созаемщиков и поручителей, предоставить залоговое имущество.

Сделать рефинансирование находясь в декретном отпуске можно. Главное подать банку необходимые документы по беременности, декрете и текущей ситуации. Если вы докажете банку свои доходы, то сделать рефинансирование получится и на это можно рассчитывать.

Надеемся наша статья помогла вам разобраться как женщине взять рефинансирование кредита в декретном отпуске и объединить кредиты в один. Если выбираете банк — рекомендуем, сначала, обратиться в Сбербанк. Его предложение одно из самых выгодных на рынке, а также он предоставляет льготные условия для мам декретниц по перекредитованию потребительских ссуд.

Получение кредита в финансовом учреждении в наше время – явление обычное и для многих обязательное ввиду различных потребностей и планов. Но существуют обстоятельства, способные нарушить платёжеспособность клиента и существенно повлиять на материальное благосостояние. Речь идёт о декретном отпуске. Далее поговорим о том, что делать с кредитом во время декрета, ведь этот вопрос весьма актуален.

Беременность может стать не только причиной в ухудшении финансового положения, но и предпосылкой к отказу кредитной организации в выдаче Вам заёмных средств. Их мотивация понятна – сомнения в платёжеспособности заёмщика с вытекающими негативными последствиями. Если Вы нуждаетесь в дополнительных вливаниях от кредиторов, находясь в положении, либо после рождения ребёнка, придерживайтесь следующих рекомендаций для повышения шансов на успех:

- Предложите банку собственность в залог. Недвижимое и движимое имущество станет подтверждением Вашей надёжности.

- Предоставьте поручителей или приведите созаёмщика.

- Договоритесь с работодателем о том, чтобы он в телефонном режиме подтвердил Ваш статус и достаточный для погашения доход.

- Если возможно, не говорите о том, что собираетесь уйти в декретный отпуск.

Также в этом вопросе может помочь хорошая КИ в банке-кредиторе, поездки заграницу, подтверждённые документально, и осуществлённые за последний год. В совокупности это приведёт к положительному решению кредитного отдела.

Что делать, если кредит взят раньше, и наступил декретный отпуск?

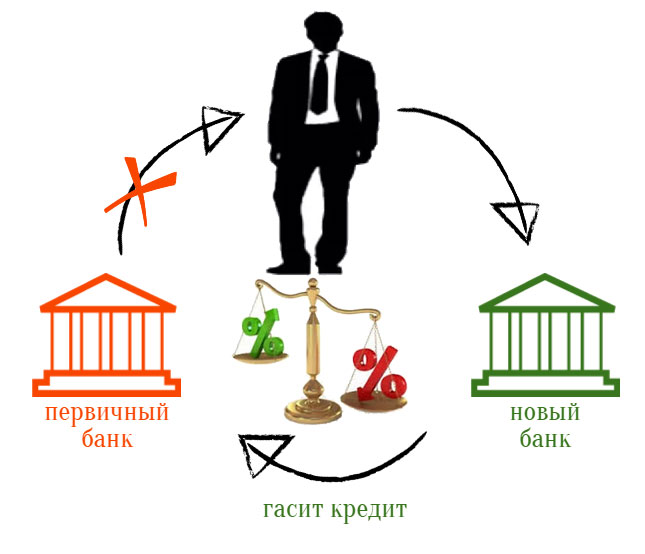

Гораздо сложнее находить решение из ситуации, когда затруднительно финансовое положение уже сегодня заставляет Вас совершать просрочки по имеющимся долговым обязательствам. Но безвыходных сценариев не бывает. Первое, о чём следует задуматься – рефинансирование кредита в декрете. Механизм хорошо известен и практикуется многими кредитными организациями. Для заёмщика во многих случаях его применение является единственно верным.

Рефинансирование – повторное получение займа в банке (своём или другом) на более выгодных условиях с целью погашения имеющихся долговых обязательств.

Примечательно, что сегодня существует возможность взять в долг у той же компании, заёмщиком которой Вы являетесь, для выплаты действующего кредита. Правда, обязательным условием станет наличие займов и в других банках, которые также будут рефинансированы.

Суть процедуры основана на разнице процентных ставок, действующих несколько лет назад и сейчас. Практика показала, что в наше время взаимодействие с банками стало более выгодным, поэтому перезаключение договора имеет смысл. Кроме того, Вы можете выбрать более длительный срок погашения, что сократит ежемесячную сумму выплат. Итоговая переплата будет больше, но появляется дополнительное время на укрепление материальной базы.

Как работает схема рефинансирования в других банках?

Если использовать простую формулировку, выходит следующий набор действий:

- Вы оформляете заявку в банке с выгодными кредитными условиями, сообщая главную цель – рефинансирование;

- выбираете подходящий продукт из готовых пакетных предложений, либо используете нецелевой заём в нужной сумме (как получить кредит в декрете, дополнительно описано тут);

- после рассмотрения заявки, в случае положительного решения, оформляете договор с новым банком.

Если речь идёт о готовом продукте рефинансирования, часть операций за Вас может выполнить новый кредитор. К примеру, перечислить средства на счёт предыдущего учреждения без вашего личного визита.

В каких случаях в рефинансировании могут отказать?

Несмотря на то, что данная услуга предназначена, в первую очередь, для благонадежных плательщиков, которые могут выполнять обязательства на старых условиях, есть обстоятельства, свидетельствующие о понижении шансов на успех. Плохая кредитная история по иным кредитным и не кредитным обязательствам, наличие большого количества непродолжительных просрочек (1-2 дня), указание факта беременности либо наличие внесённой в паспорт информации о содержании ребёнка до 1 года – всё это может сыграть не в Вашу пользу.

Чтобы свисти риски к минимуму, оставьте онлайн-заявку на нашем сайте, и сотрудники компании подберут для Вас предложения с высокой вероятностью получения займа, учитывая все камни преткновения.

Не только рефинансирование в декрете, но и перекредитование для людей без проблем с финансами сегодня целесообразно. Как уже было сказано, банки с каждым годом идут на всё большие уступки для клиентов, поэтому процентные ставки и другие условия приемлемее. Воспользовавшись услугой рефинансирования, Вы экономите средства и получаете возможность быстрее избавиться от кредитных обязательств.

Есть ли альтернатива перекредитованию?

В некоторых случаях можно затребовать от банка-кредитора реструктуризацию долга, указав на свою неплатёжеспособность из-за декрета. Но это обстоятельство не является смягчающим, а идти на контакт или отказать в просьбе, каждая организация решает самостоятельно. Если кредитный отдел решит пойти навстречу, можно рассчитывать на изменение срока действия договора в сторону продления, что снизит размер ежемесячного платежа, но увеличит общую сумму переплаты. Иногда для проблемных заёмщиков назначают отсрочку. В течение определённого промежутка времени Вы будете частично или полностью освобождены от обязательств. Но добиться подобного решения от банка сложно. И для этого в глазах его сотрудников Вы должны иметь безупречную репутацию.

Цель кредитования для банков заключается в получении прибыли в виде процентов, оплачиваемых за пользование ссудными средствами. Поэтому кредиты выдаются после тщательной оценки платежеспособности предполагаемого клиента. Рефинансирование ипотеки в декретном отпуске, по сути, заключается в выдаче нового целевого займа, направленного на погашение старого. Однако, при этом у банка нет уверенности в стабильности дохода заемщика, достаточности у него средств погашать немалые суммы по рефинансируемому кредиту.

Как рефинансировать кредит, находясь в декретном отпуске

Возможность рефинансирования ипотеки, оформленной до декрета, зависит от семейного дохода. Если его достаточно для осуществления ежемесячных платежей – не стоит беспокоиться. Банк в первую очередь интересует не источник средств, а их наличие. Если оплачивать взносы по ссуде становится непосильной ношей, не нужно ждать просрочки, передачи кредита коллекторам или исполнительной службе. Сам по себе декрет не является веской причиной для отсрочки или защитой от санкций кредитной организации. При тяжелом материальном положении следует обращаться в тот банк, который выдал ипотеку и просить льготные условия. Некоторые банки могут пойти навстречу молодой маме и предоставить отсрочку платежа в виде кредитных каникул на оплату тела кредита.

Если банк не идет на уступки, можно попробовать перекредитовать ипотеку в другом банке. Делается это для получения лучших условий по обслуживанию долга:

- снижение процента;

- увеличение срока для уменьшения ежемесячного платежа;

- уменьшение срока для снижения общей переплаты;

- экономия на обслуживании долга (отмена комиссий, оплаты страхового полиса);

- смена валюты по займу.

В каких случаях рефинансировать ипотеку выгодно:

- новая ставка ниже действующей минимум на один пункт (даже с учетом оплаты страховки и услуг оценщика жилья, особенно если ипотека погашается раньше срока за счет налогового вычета, материнского капитала);

- отсутствие дополнительных комиссий или платежей, либо они ниже;

- переход долга в банк, где один из супругов получает зарплату.

Альтернативой может стать получение нового займа на имя супруга, чьи доходы позволяют взять достаточную для погашения старого кредита сумму. От заработной платы сотрудники банка пропорционально вычтут расходы на содержание жены и детей. От остатка суммы и будет рассчитана возможная сумма ссуды.

Для рефинансирования ипотеки можно привлечь созаемщиков, чей доход будет учтен банком. В роли созаемщиков могут выступать супруги, их родители, другие родственники. Чем большую сумму общего семейного бюджета есть возможность подтвердить документально, тем выше шанс получить рефинансирование.

Чего точно не стоит делать при попытке перекредитования ипотеки – это пытаться получить кредит, скрыв свой статус молодого родителя, предоставив поддельные документы. Когда обман будет раскрыт, кредитор вправе потребовать возврата займа через суд, а горе-заемщик будет навсегда внесен в черный список для финансовых учреждений.

Увеличить шансы на положительное решение при рефинансировании поможет:

- наличие стабильных дополнительных доходов (проценты от банковского вклада, плата за жилье в аренде);

- предоставление в залог имущества;

- привлечение поручителей, созаемщиков;

- кредитная история в банке без опозданий;

- возможность задействования материнского капитала;

- до выхода из декрета остается до трех месяцев;

- страховка жизни и здоровья заемщика.

Документы для перекредитования ипотеки в декретном отпуске

Стандартный набор для рефинансирования ипотечного кредита включает:

- паспорт;

- подтверждение дохода;

- копия трудовой книжки или контрактов;

- свидетельство о семейном положении, рождении детей;

- справка по остатку долга по рефинансируемой ссуде;

- договор и дополнения к нему;

- документ о качестве и своевременности платежей;

- правоустанавливающее свидетельство на залоговую квартиру;

- отчет о проведении оценки объекта залога.

Поручители, созаемщики при рефинансировании ипотеки в декрете собирают практически такой же пакет бумаг. Общие условия перекредитования ипотеки одинаковые для всех кредитных учреждений:

- фиксированный процент;

- срок от 1 до 30 лет;

- сумма займа до 85% от оценочной стоимости жилья;

- аннуитетный режим погашения;

- штраф и пеня за несвоевременную оплату;

- безналичное целевое перечисление средств.

При рефинансировании платежеспособность заемщика и поручителя будут оценивать заново. То есть, при уходе супруги в декретный отпуск совокупный доход семьи падает. Это снижает шансы на положительное решение, так же как и проблемы с оплатами регулярных взносов по действующему или другим кредитам.

Расходы при перекредитовании

Рефинансирование предусматривает оформление нового кредита с целью погашения долга по старому. Перед тем, как решиться на рефинансирование, нужно оценить расходы на процедуру. Ведь оформление нового договора требует таких выплат:

- страхование здоровья, жизни, объекта залога;

- экспертная переоценка объекта недвижимости;

- нотариальные услуги и государственные пошлины;

- дополнительные банковские комиссии – за открытие счета, перевод средств по платежному поручению на погашение действующей ипотеки, комиссии при внесении ежемесячных платежей.

Рефинансирование ипотеки в декрете – задача непростая. Не все банки пойдут на перекредитование при ограниченных финансовых возможностях заемщика. Процедура будет длительная и затратная. Однако на перекредитование стоит решаться из-за таких преимуществ:

- сокращение срока выплат;

- уменьшение нагрузки на семейный бюджет;

- выведение квартиры из обеспечения, если получится оформить беззалоговую ссуду.

Что происходит с ипотекой после развода

Купленная в ипотеку квартира считается совместно нажитым имуществом, если ссуда получена в браке. Долги по кредиту также делятся на обе стороны. Если квартира куплена до свадьбы, то жилье и выплаты по ипотеке остается тому супругу, который оформил кредит. Вторая сторона сможет претендовать на возврат внесенной существенной суммы в счет погашения или ремонта, если сможет доказать, что на это ушли личные деньги. Это достаточно спорная ситуация и доказать, что деньги были не из общего бюджета проблематично.

При рефинансировании ипотеки супруга можно сделать созаемщиком. При этом следует предусмотреть, что при разводе, независимо от прав второго супруга на владение недвижимостью, он должен выполнять обязательства солидарного должника. Чтобы избежать этого, следует при рефинансировании составить соглашение между супругами о том, что делать с обязательствами и жильем в случае развода.

Расходы в этот период сильно увеличиваются, а вот доходы – наоборот, уменьшаются.

Вы ищете способ сократить расходы.

Когда Вы оформляете ипотеку до декрета, для ипотечных банков важен Ваш семейный доход, которого должно быть достаточно для ежемесячных выплат.

А что же делать, если его становится недостаточно? Если бюджет семьи резко сокращается из-за выхода женщины в декрет?

Здесь самое главное – не затягивать. Промедление влечет за собой просрочки, еще большие проценты и в итоге передачу кредита коллекторам.

Есть два пути при рефинансировании ипотеки в декрете:

1) Обратиться в свой банк, объяснить ситуацию, попросить индивидуальные льготные условия.

2) Если свой банк Вам отказал, можно перейти в другой банк через рефинансирование. Процедура это не простая, но оно того стоит.

Как это происходит?

Вы идете в новый банк, который «покрывает» Вашу ипотеку в старом банке, а Вы платите уже новый займ на новых условиях, сокращая либо сумму, либо срок выплат.

Выгодно ли это Вам?

Судите сами. Вы сможете:

Как понять, стоит ли Вам запускать процесс рефинансирования ипотеки, находясь в декрете?

Смена банка будет для Вас выгодна, если:

Если у Вас есть время, Вы можете сами изучить всю информацию. Но тут Вы будете действовать на свой страх и риск.

Возможно, Вы захотите сберечь свои нервы, а драгоценные часы своей жизни провести со своей семьей и детьми.

Тогда у нас есть выход для Вас.

Вы всегда можете воспользоваться нашими услугами. Наши специалисты, тщательно изучив Ваш случай, предложат Вам наилучшее из возможных решений. Это позволит Вам в итоге сберечь и деньги, и время. Вот наши контакты.

Как сделать рефинансирование ипотеки в декрете:

Как увеличить свои шансы на ипотеку с новым банком и получить наилучшие условия?

Для этого нужно:

- Показать банку стабильные дополнительные источники дохода (проценты по вкладу, сдача жилья в аренду);

- Предоставить имущество в залог;

- Привлечь созаемщиков;

- Иметь хорошую кредитную историю (своевременные выплаты);

- Иметь возможность в будущем погасить часть суммы материнским капиталом;

- Чтобы срок декрета подходил к концу (оставалось менее 3 месяцев);

- Застраховать свою жизнь и здоровье

Какие документы понадобятся для рефинансирования в декрете?

В добавлении к стандартному пакету документов для рефинансирования ипотеки нужно будет предъявить банку документ о семейном положении и в исключительных случаях рождении детей.

Собрать документы будет нужно как заемщику, так созаемщику / поручителю.

Актуальный пакет документов, который обычно требуют банки, Вы можете посмотреть здесь.

Рефинансирование ипотеки в декрете. Подведем итог

Рефинансирование ипотеки в декрете – это сложный процесс. Банки не всегда одобряют подобные заявки, т.к. платежеспособность в декрете падает.

Но не стоит скрывать свой статус молодого родителя.

Обращаясь за рефинансированием ипотеки, будьте честны. Все документы должны быть актуальны и поданы своевременно. Обнаружив обман, банк вправе занести заемщика в черный список банков и взыскать выданные средства через суд.

Избавить себя от такой эмоциональной нагрузки и убедиться в том, то Вы придете к цели как можно быстрее и наилучшими путями, можно, обратившись к специалистам нашей компании. Мы поможем Вам выбрать оптимальный вариант и поддержим Вас на каждом этапе от сбора документов до окончательного результата.

Подайте заявку на рефинансирование ипотеки

Поделитесь с друзьями:

Похожие статьи:

Добавить комментарий Отменить ответ

Оставьте заявку на профессиональную

помощь в рефинансировании!

Мы подбираем лучшие варианты рефинансирования для вашего случая. Работаем качественно и быстро, экономя ваше время. Вы можете сделать расчет рефинансирования при помощи нашего ипотечного калькулятора.

- Популярные страницы

- Программы

- Свежие записи

- Документы для скачивания

Подписывайтесь

на канал!

© 2021, Лайт ипотека,

ООО «МАС»

1.1. Настоящая Политика определяет порядок обработки и защиты Обществом с ограниченной ответственностью «МАС» (далее – ООО «МАС») информации о физических лицах (далее – Пользователь), которая может быть получена ООО «МАС» при использовании Пользователем услуг/товаров, неисключительной лицензии предоставляемых в том числе посредством сайта, сервисов, служб, программ, используемых ООО «МАС» (далее – Сайт, Сервисы).

1.2. Целью настоящей Политики является обеспечение надлежащей защиты персональной информации которую Пользователь предоставляет о себе самостоятельно при использовании Сайта, Сервисов или в процессе регистрации (создании учетной записи), для приобретения товаров/услуг, неисключительной лицензии от несанкционированного доступа и разглашения.

1.3. Отношения, связанные со сбором, хранением, распространением и защитой информации предоставляемой Пользователем, регулируются настоящей Политикой, иными официальными документами ООО «МАС» и действующим законодательством Российской Федерации.

1.4. Регистрируясь на Сайте и используя Сайт и Сервисы Пользователь выражает свое полное согласие с условиями настоящей Политики.

1.5. В случае несогласия Пользователя с условиями настоящей Политики использование Сайта и/или каких-либо Сервисов доступных при использовании Сайта должно быть немедленно прекращено.

1.6. В случае не согласия Пользователя в получении информации от ООО «МАС» Пользователь может отписаться от рассылки: - кликнув по ссылке Отписаться внизу письма - путем направления уведомления на электронную почту info@light-ipoteka.ru или при телефонном обращении в контакт-центр. При поступлении уведомлений на электронную почту info@light-ipoteka.ru или при телефонном обращении в контакт-центр в специальном программном обеспечении для учета действий по соответствующему Пользователю, создается обращение по итогам полученной от Пользователя информации. Обращение обрабатывается максимум в течение 24 часов. В результате информация о Пользователе не включается в сегмент рассылок по соответствующему региону.

2.1. Обработка персональных данных Пользователя осуществляется в соответствии с законодательством Российской Федерации. ООО «МАС» обрабатывает персональные данные Пользователя в целях: - идентификации стороны в рамках соглашений и договоров заключаемых с ООО «МАС»; - предоставления Пользователю товаров/услуг, неисключительной лицензии, доступа к Сайту, Сервисам; - связи с Пользователем, направлении Пользователю транзакционных писем в момент получения заявки регистрации на Сайте или получении оплаты от Пользователя, разово, если Пользователь совершает эти действия, направлении Пользователю уведомлений, запросов; - направлении Пользователю сообщений рекламного и/или информационного характера — не более 1 сообщения в день; - проверки, исследования и анализа таких данных, позволяющих поддерживать и улучшать сервисы и разделы Сайта, а также разрабатывать новые сервисы и разделы Сайта; - проведение статистических и иных исследований на основе обезличенных данных.

3.1. ООО «МАС» принимает все необходимые меры для защиты персональных данных Пользователя от неправомерного доступа, изменения, раскрытия или уничтожения.

3.2. ООО «МАС» предоставляет доступ к персональным данным Пользователя только тем работникам, подрядчикам, которым эта информация необходима для обеспечения функционирования Сайта, Сервисов и оказания Услуг, продажи товаров, получении неисключительной лицензии Пользователем.

3.3. ООО «МАС» вправе использовать предоставленную Пользователем информацию, в том числе персональные данные, в целях обеспечения соблюдения требований действующего законодательства Российской Федерации (в том числе в целях предупреждения и/или пресечения незаконных и/или противоправных действий Пользователей). Раскрытие предоставленной Пользователем информации может быть произведено лишь в соответствии с действующим законодательством Российской Федерации по требованию суда, правоохранительных органов, а равно в иных предусмотренных законодательством Российской Федерации случаях.

3.4. ООО «МАС» не проверяет достоверность информации предоставляемой Пользователем и исходит из того, что Пользователь в рамках добросовестности предоставляет достоверную и достаточную информацию, заботится о своевременности внесения изменений в ранее предоставленную информацию при появлении такой необходимости, включая но не ограничиваясь изменение номера телефона,

4.1. Пользователь при пользовании Сайтом, подтверждает, что: - обладает всеми необходимыми правами, позволяющими ему осуществлять регистрацию (создание учетной записи) и использовать Услуги сайта; - указывает достоверную информацию о себе в объемах, необходимых для пользования Услугами Сайта, обязательные для заполнения поля для дальнейшего предоставления Услуг сайта помечены специальным образом, вся иная информация предоставляется пользователем по его собственному усмотрению. - осознает, что информация на Сайте, размещаемая Пользователем о себе, может становиться доступной для третьих лиц не оговоренных в настоящей Политике и может быть скопирована и распространена ими; - ознакомлен с настоящей Политикой, выражает свое согласие с ней и принимает на себя указанные в ней права и обязанности. Ознакомление с условиями настоящей Политики и проставление галочки под ссылкой на данную Политику является письменным согласием Пользователя на сбор, хранение, обработку и передачу третьим лицам персональных данных предоставляемых Пользователем.

4.2. ООО «МАС» не проверяет достоверность получаемой (собираемой) информации о Пользователях, за исключением случаев, когда такая проверка необходима в целях исполнения обязательств перед Пользователем.

5.1. Данные предоставленные Пользователем самостоятельно при пользовании Сайтом, Сервисами включая но, не ограничиваясь: имя, фамилия, пол, номер мобильного телефона и/или адрес электронной почты, семейное положение, дата рождения, родной город, родственные связи, домашний адрес, информация об образовании, о роде деятельности.

5.2. Данные, которые автоматически передаются Сервисам в процессе их использования с помощью установленного на устройстве Пользователя программного обеспечения, в том числе IP-адрес, информация из cookie, информация о браузере пользователя (или иной программе, с помощью которой осуществляется доступ к Сервисам), время доступа, адрес запрашиваемой страницы

5.3 Иная информация о Пользователе, сбор и/или предоставление которой определено в Регулирующих документах отдельных Сервисов ООО «МАС».

6.1. Пользователь может в любой момент изменить (обновить, дополнить) предоставленную им персональную информацию или её часть, а также параметры её конфиденциальности, воспользовавшись функцией редактирования персональных данных в разделе, либо в персональном разделе соответствующего Сервиса. Пользователь обязан заботится о своевременности внесения изменений в ранее предоставленную информацию, ее актуализации, в противном случае ООО «МАС» не несет ответственности за неполучение уведомлений, товаров/услуг и т.п.

6.2. Пользователь также может удалить предоставленную им в рамках определенной учетной записи персональную информацию. При этом удаление аккаунта может повлечь невозможность использования некоторых Сервисов.

7.1. ООО «МАС» имеет право вносить изменения в настоящую Политику конфиденциальности. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Политики вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Политики. Действующая редакция всегда находится на сайте light-ipoteka.ru.

7.2. К настоящей Политике и отношениям между Пользователем и ООО «МАС» возникающим в связи с применением Политики конфиденциальности, подлежит применению право Российской Федерации.

8.1. Все предложения или вопросы по поводу настоящей Политики следует сообщать в Службу поддержки ООО «МАС» по электронной почте info@light-ipoteka.ru или по телефону 8(495)241-05-53 или путем направления корреспонденции по адресу: г. Москва, ул. Проспект Мира 41, стр. 1

Спасибо. Ваша заявка получена!

Мы работаем в будние дни с 10:00 до 18:00

и свяжемся с Вами в рабочее время

1. Не закрывайте эту страницу. Посмотрите приветственное видео от генерального директора Лайт Ипотека:

Приветствуем Вас, Марина. Благодарим за вопрос! Эта тема очень актуальна и интересует многих. К сожалению, дать Вам однозначный ответ наши сотрудники затрудняются: для точной оценки Вашей ситуации нам требуется конфиденциальная и иная информация: о размере дохода и сумме ежемесячных отчислений по кредитам, работаете ли вы и прочее. Каждый кредитный случай перекредитования нужно рассматривать индивидуально, поэтому советуем Вам ознакомиться с общей информацией по рефинансированию ипотеки, карт и потребительских кредитов в декрете в статье ниже.

Внезапные проблемы по выплате долговых обязательств перед банками-кредиторами несут серьёзную угрозу для бюджета заёмщика. В случае оформления декретного отпуска уровень заработка матери, как правило, урезается как минимум в 1.5-2 раза. Чтобы избежать существенных процентных надбавок за просрочки по займам, женщине стоит рассмотреть такой вариант как рефинансирование кредита в декретном отпуске. Расскажем возможно ли это и какие банки предлагают рефинансирование кредита в декрете.

Можно ли оформить рефинансирование в декретном отпуске

Рефинансирование в декрете – это прямая возможность снизить финансовую нагрузку на семейный бюджет. Вне зависимости от сроков регистрации долговых обязательств перед банком, будь то оформление до рождения ребенка или после, рефинансирование может стать главным решением проблем с долгами.

Для начала стоит объяснить тем, кто ещё не знаком с данным понятием, его суть: рефинансирование – это программа по оформлению нового займа для погашения предыдущих долговых обязательств перед банками. Главное преимущество подобного решения – это выгодно: рефинансирование подразумевает использование кредита с более низкими процентными ставками и выгодным периодом к погашению.

Сравните ставки рефинансирования от разных банков в таблице и сравните со своими текущими обязательствами:

| Банк | Сумма | Срок | Ставка |

|---|---|---|---|

| Уралсиб | 2 000 000 рублей | до 7 лет | от 9,9% |

| МТС Банк | 5 000 000 рублей | до 5 лет | от 6,9% |

| Промсвязьбанк | 3 000 000 рублей | до 7 лет | от 5,5% |

| СКБ-Банк | 1 500 000 рублей | до 5 лет | от 7% |

| Банк Открытие | 5 000 000 рублей | до 5 лет | от 6,9% |

| Росбанк | 3 000 000 рублей | до 5 лет | от 6,5% |

| Тинькофф | 2 000 000 рублей | до 3 лет | от 9,9% |

| Почта Банк | 1 500 000 рублей | до 5 лет | от 9,9% |

| УБРиР | 1 500 000 рублей | до 7 лет | от 8,5% |

| ВТБ | 5 000 000 рублей | до 7 лет | от 7,5% |

| Райффайзенбанк | 2 000 000 рублей | до 5 лет | от 7,99% |

| Металлинвестбанк | 3 000 000 рублей | до 7 лет | от 8,5% |

| СМП Банк | 3 000 000 рублей | до 7 лет | от 9,5% |

| Банк Хлынов | 1 500 000 рублей | до 7 лет | от 8,8% |

| Датабанк | 1 000 000 рублей | до 5 лет | от 11,5% |

| РНКБ | 3 000 000 рублей | до 7 лет | от 10,9% |

| МКБ | 3 000 000 рублей | до 15 лет | от 10,9% |

| Банк Зенит | 3 000 000 рублей | до 7 лет | от 10,9% |

Таким образом, при рефинансировании, заёмщик не только получает возможность избавиться от «горящих» долгов по кредитным услугам банка, обращения к коллекторам, но и увеличить время на выплаты, воспользовавшись ссудой под меньшие проценты.

Конечно, основной вопрос заёмщиков при оформлении нового кредита связан не с возможностью его регистрации, а с сомнениями: одобрит ли банк рефинансирование в декрете. Как правило, при указании причин по получению рефинансированного кредита, связанных с рождением ребенка, заёмщики рискуют получить отказ от финансовых учреждений – банки попросту не желают принимать потенциально неплатежеспособных клиентов.

Одобрят ли рефинансирование в декретном отпуске

Вопрос о предоставлении рефинансирования требует многостороннего подхода для ответа: одобрение банка на заявку по новому кредиту зависит от множества аспектов, связанных с индивидуальными обстоятельствами заёмщика. Как правило, при анализе заявок сотрудники банков руководствуются следующими вопросами:

- Какова общая сумма долга по погашению через рефинансирование;

- Сколько зарабатывает заёмщик за период в один месяц;

- Есть ли у заёмщика какие-либо гарантии перед банком при оформлении кредита;

- Сталкивались ли другие кредитные организации заёмщика с его нарушениями в пунктах кредитного договора (просрочки по выплатам, изменения в размерах дохода и т.д.);

- Есть ли у заёмщика риски, связанные с его статусом (безработный, инвалид, нетрудоспособный и др.).

Причины отказа

Основной повод для отзыва разрешения на рефинансирование – недостаточный размер дохода заёмщика. При условии получения статуса матери, находящейся в декретном отпуске, её ежемесячный заработок по среднестатистическим официальным данным должен составлять около 20.000 рублей – этой суммы недостаточно для обеспечения семьи и погашения долгов одновременно.

Вторая причина отказа банка по выдаче одобрений – плохая кредитная история заёмщика. Под это определение попадает любое существенное нарушение пунктов договора с банком: неуплата, просрочки, оформление банкротства и т.д. Поэтому, если заёмщик был вынужден подать заявление на декретный отпуск, то ему стоит заранее продумать варианты по оформлению рефинансирования долгов. Так он не только не получит значительных надбавок по просрочкам выплат, но и с большей вероятностью получит разрешение со стороны банка.

Как повысить вероятность одобрения

Чтобы получить разрешение на рефинансирование кредитов, заёмщик должен соответствовать всем критериям банка: чистая кредитная история, наличие нескольких кредитов от разных финансовых учреждений, весомая причина для его оформления и т.д.

При условии фактического несоответствия данным параметрам, клиенту банка стоит подумать об изменении своих данных в заявке по рефинансированию: указать более высокий доход, подкрепив его документальными доказательствами (расписки по счету, справки с места работы и др.). Также заёмщик может рассмотреть вариант по внесению какого-либо ликвидного имущества в качестве залога на оформление рефинансирования (авто, участок, квартира или доля в ней).

Третий и, пожалуй, главный, способ повышения шанса на одобрение заявки – привлечение созаёмщика (лицо, которое будет совместно платить за кредит) или поручителя (лицо, которое будет платить за кредит в случае внезапных просрочек со стороны заёмщика).

Больше шансов на одобрение у клиентов, которые пользуются потребительским кредитом банка, имеют в нем открытый счет, а также оформляют рефинансирование только на оплату оставшегося тела кредита или кредитов, не имея просрочек.

Получить предварительное решение можно онлайн, не посещая офис банка. Сделать это можно онлайн:

- Выберите банк с подходящим предложением рефинансирования;

- Рассчитайте с помощью кредитного калькулятора онлайн сумму переплаты и размер ежемесячных платежей по новому кредиту:

- Банк: Уралсиб

- Сумма: 2 000 000 рублей

- Срок: до 7 лет

- Ставка: от 9,9%

- Банк: МТС Банк

- Сумма: 5 000 000 рублей

- Срок: до 5 лет

- Ставка: от 6,9%

- Банк: Промсвязьбанк

- Сумма: 3 000 000 рублей

- Срок: до 7 лет

- Ставка: от 5,5%

- Банк: СКБ-Банк

- Сумма: 1 500 000 рублей

- Срок: до 5 лет

- Ставка: от 7%

- Банк: Банк Открытие

- Сумма: 5 000 000 рублей

- Срок: до 5 лет

- Ставка: от 6,9%

- Банк: Росбанк

- Сумма: 3 000 000 рублей

- Срок: до 5 лет

- Ставка: от 6,5%

- Банк: Тинькофф

- Сумма: 2 000 000 рублей

- Срок: до 3 лет

- Ставка: от 9,9%

- Банк: Почта Банк

- Сумма: 1 500 000 рублей

- Срок: до 5 лет

- Ставка: от 9,9%

- Банк: УБРиР

- Сумма: 1 500 000 рублей

- Срок: до 7 лет

- Ставка: от 8,5%

- Банк: ВТБ

- Сумма: 5 000 000 рублей

- Срок: до 7 лет

- Ставка: от 7,5%

- Банк: Райффайзенбанк

- Сумма: 2 000 000 рублей

- Срок: до 5 лет

- Ставка: от 7,99%

- Банк: Металлинвестбанк

- Сумма: 3 000 000 рублей

- Срок: до 7 лет

- Ставка: от 8,5%

- Банк: СМП Банк

- Сумма: 3 000 000 рублей

- Срок: до 7 лет

- Ставка: от 9,5%

- Банк: Хлынов

- Сумма: 1 500 000 рублей

- Срок: до 7 лет

- Ставка: от 8,8%

- Банк: Датабанк

- Сумма: 1 000 000 рублей

- Срок: до 5 лет

- Ставка: от 11,5%

- Банк: РНКБ

- Сумма: 3 000 000 рублей

- Срок: до 7 лет

- Ставка: от 10,9%

- Банк: МКБ

- Сумма: 3 000 000 рублей

- Срок: до 15 лет

- Ставка: от 10,9%

- Банк: Зенит

- Сумма: 3 000 000 рублей

- Срок: до 7 лет

- Ставка: от 10,9%

В случае одобрения, останется подготовить пакет документов, предоставить их в банк, подписать договор и получить ссуду.

Заключение

Читайте также: