Если сотрудник был в отпуске отчет в пфр

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

27 июня 2016 15:33

Кому надо сдавать ежемесячный отчет? Этот вопрос - один из самых частых. Итак, разберем, кто сдает данную форму в ПФР в 2016 году.

Рассмотрим несколько ситуаций. Договор заключен в последний рабочий день отчетного месяца. Между работодателем и работником 31 числа месяца 2016 года заключен гражданско-правовой договор (последний рабочий день отчетного месяца). Работы еще не выполнены, на момент сдачи СЗВ-М акт приемки не оформлен, оплаты не было. Несмотря на это, поскольку договор заключен в отчетном периоде, надо сдать СЗВ-М на данного работника. Договор расторгнут в первый день отчетного месяца. У застрахованного лица был только один рабочий день в месяце. Надо сдать форму СЗВ-М на данного работника.

Как быть в случае, если работник ушел в отпуск с последующим увольнением. Нужно ли его отражать в отчетности и как правильно это сделать?

Отчетный месяц - июнь. В мае работник ушел в отпуск с последующим увольнением. Дата увольнения - 27 июня. Компания рассчитала работника и выдала ему трудовую книжку перед отпуском. Данного работника надо включить в СЗВ-М за июнь. Ведь в отчет включаются все сотрудники, с которыми в течение месяца действовал трудовой или гражданско-правовой договор. Если работник уходит в отпуск с последующим увольнением, компания рассчитывается и выдает ему трудовую книжку в последний день перед отпуском. Но датой прекращения трудового договора считается последний день отпуска. Значит, в июне контракт с сотрудником действовал и на него надо подать сведения по форме СЗВ-М.

Если работник в отпуске за свой счет. Что в этом случае?

Работник трудится в организации с 2015 года по бессрочному трудовому договору. С 1 по 30 июня 2016 года он был в отпуске за свой счет. В июне 2016 года договор продолжает действовать. Соответственно, надо сдать СЗВ-М. Аналогично решается вопрос с ежемесячной отчетностью в ПФР при временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, а также в период прогула, простоя и в других подобных ситуациях.

Работник в отпуске по уходу за ребенком. Работник трудится в компании с 2014 года по бессрочному трудовому договору. С сентября 2015 года по настоящее время он находится в отпуске по уходу за ребенком. В отчетном периоде - договор продолжает действовать. Соответственно, надо сдать на данное застрахованное лицо СЗВ-М.

А если бывшим работникам организации выплатили премию к праздничной дате, нужно ли о таких лицах отчитаться в Пенсионный фонд?

Если были выплаты работнику вне рамок трудового или договора гражданско-правового характера, предметом которого является выполнение работ или оказание услуг, на таких застрахованных лиц сдавать СЗВ-М не надо.

Таким образом, В СЗВ-М надо записать всех сотрудников, с которыми в течение отчетного месяца заключены, продолжают действовать или прекращены трудовые и гражданско-правовые договоры. Не указываются в форме СЗВ-М только те работники, которые уволились до начала месяца, за который сдается отчетность.

Сдавать ли отчет индивидуальным предпринимателям, адвокатам, нотариусам, арбитражным управляющим?

Страхователи, уплачивающие страховые взносы в фиксированном размере, сведения о застрахованных лицах на себя не сдают. Однако если есть наемные работники (лица, с которыми заключены трудовые или гражданско-правовые договоры), то надо представить отчет.

Сдавать ли форму на сотрудников некоммерческих организаций?

Некоммерческие корпоративные организации создаются по решению учредителей, принятому на их общем (учредительном) собрании, конференции, съезде и т.п. Указанные органы утверждают устав соответствующей некоммерческой корпоративной организации и образуют ее органы.

В случае если утвержденным уставом некоммерческой организации определено положение о выплате вознаграждений, а также право заключения трудовых отношений, то в отношении таких лиц предоставляется форма СЗВ-М.

Сведения по форме СЗВ-М представляются за застрахованных лиц осуществляющих работу и (или) иную деятельность, в период которой они подлежат обязательному пенсионному страхованию в соответствии с Федеральным законом от 12.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

Сдавать ли отчет на лиц, работающих по совместительству?

С лицами, работающими по совместительству, заключаются договора, то есть они состоят с работодателем в трудовых отношениях. Соответственно, на таких лиц работодатели должны сдавать СЗВ-М.

Сдавать ли отчет крестьянским (фермерским) хозяйствам?

Если крестьянские (фермерские) хозяйства состоят на учете в ПФР как хозяйства, в которых есть глава и члены, то этом случае сдавать СЗВ-М не надо. Если же хозяйства состоят на учете ПФР, как использующие труд наемных работников (не путать с членами хозяйства), то в этом случае главы таких хозяйств представляют помимо РСВ-2 и РСВ-1, куда включается информация о наемных работниках. То есть таким хозяйствам СЗВ-М на работников необходимо.

Сдавать ли форму на иностранцев и лиц без гражданства?

Застрахованными лицами являются постоянно и временно проживающие на территории РФ иностранцы и лица без гражданства; иностранцы или лица без гражданства, временно пребывающие в РФ при условии, что такой гражданин не относится к категории высококвалифицированных специалистов в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ. На указанных иностранцев и лиц без гражданства, с которыми у работодателя заключены трудовые или гражданско-правовые договоры, надо представить СЗВ-М. Иностранцы или лица без гражданства, временно пребывающие на территории РФ, относящиеся к категории высококвалифицированных специалистов, не подлежат регистрации в системе обязательного пенсионного страхования. Сдавать СЗВ-М на них не надо.

Обзоры КонсультантПлюс

Отпуск за свой счет в СЗВ-СТАЖ — это отражение в отчетности того факта, что работник отсутствовал на рабочем месте и что этот период отсутствия ему не оплачивался.

Ключевые правила заполнения

Новая отчетность в Пенсионный фонд России стала обязательной только в 2018 году. Теперь компании-страхователи обязаны отчитываться ежегодно обо всех работниках и специалистах, которые трудились в течение отчетного периода.

Напомним, что отчет по форме СЗВ-СТАЖ формируется на основании сведений за 2019 год. О том, какой бланк использовать, когда сдавать и как правильно заполнить информацию в отчетной форме, мы рассказывали в отдельном материале «Заполняем и сдаем форму СЗВ-СТАЖ в ПФР».

Подробнее рассмотрим ситуацию, как заполнить СЗВ-СТАЖ при отпуске за свой счет.

Особые положения

Для таких периодов, как неоплачиваемый отдых, в отчете предусмотрен специальный код. Время пребывания специалиста в специальном отпуске без оплаты в графе 11 табличной части отчета отмечается кодом «НЕОПЛ». В СЗВ-СТАЖ код отпуска за свой счет подходит не только для отгулов без оплаты, но и для:

- простоя по вине работника;

- неоплачиваемых периодов недопущения и отстранения от работы;

- неоплачиваемого отдыха педработников;

- аналогичных неоплачиваемых периодов.

Отпуск за свой счет входит в стаж

В первую очередь определимся, о каком стаже идет речь. Если вопрос касается отпускного стажа, то неоплачиваемые отгулы в расчет отпускного стажа входят. Но Трудовым кодексом предусмотрены ограничения продолжительности такого отсутствия специалистов. Так, например, если такой отдых превышает 14 календарных дней в году, то дни превышения исключаются из расчета отпускного периода. Таким образом, на вопрос работника, прерывается ли стаж при отпуске за свой счет, отвечает абз. 6 ч. 1 ст. 121 ТК РФ: долгие отгулы сокращают стаж, используемый для расчета отпускных.

Если речь идет о страховом стаже, то здесь несколько иная ситуация. По действующему пенсионному законодательству, страховым стажем признаются периоды трудовой и иной деятельности гражданина, за которые начислялись и уплачивались страховые взносы в части пенсионного страхового обеспечения. Когда работник оформляет отгулы, то оплата за это время ему не положена, следовательно, и страховые взносы начислены и уплачены не будут. Из этого следует, что пребывание в отпусках без сохранения средней заработной платы не увеличивает продолжительность страхового стажа.

Правила заполнения

Заполнять специальную отчетную форму следует только по отдельным категориям работников. Заполнение СЗВ-СТАЖ при отпуске за свой счет начните с того, что включите информацию о следующих работниках:

- которые трудятся в компании по трудовому договору;

- с которыми заключены договоры гражданско-правового характера;

- которые работают по лицензионным договорам или соглашениям авторского заказа.

Для этих категорий специалистов оформление отдыха без оплаты — обычное дело. Как отразить в СЗВ-СТАЖ код «отпуск за свой счет», прерывается ли стаж в этом случае, рассмотрим на конкретном примере.

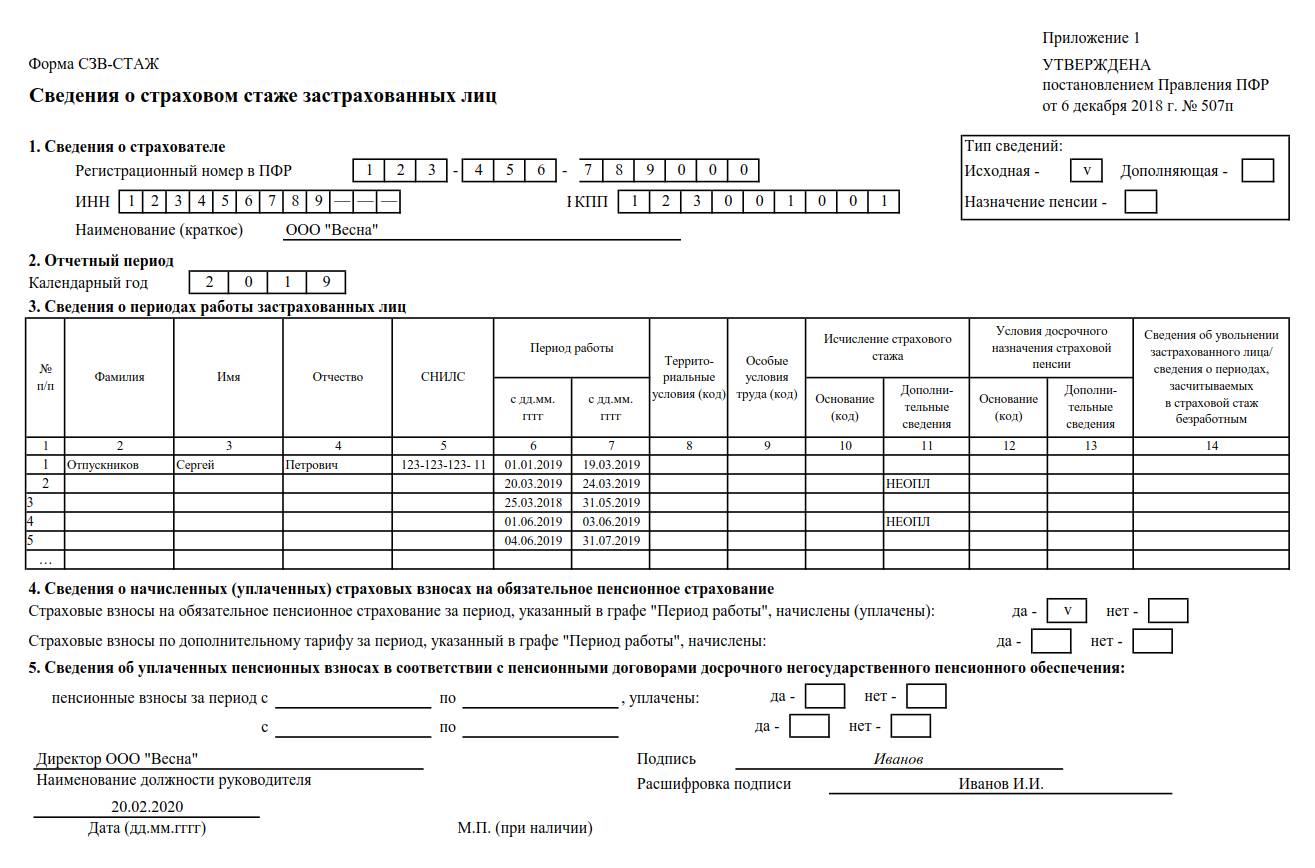

Сотрудник ООО «Весна» Отпускников Сергей Петрович работает по трудовому договору. В 2018 году специалист оформлял два отгула за свой счет.

Периоды отсутствия на рабочем месте:

- 20-24 марта 2019 года;

- 1-3 июня 2019 г.;

Следовательно, в отчетном периоде у Отпускникова С.П. несколько отдельных периодов деятельности. Два — в которых работник отлучался в отгулы без оплаты.

Заполняем СЗВ-СТАЖ 2020: отпуск за свой счет отмечаем в 11-й колонке:

- Первый и второй разделы заполняется информацией о страхователе, то есть указываем реквизиты компании, которая начисляла и уплачивала страховые взносы в 2020 г.

- Затем регистрируем Ф.И.О. и СНИЛС специалиста и вносим все семь трудовых периодов. Отметим, что повторно указывать Ф.И.О. и СНИЛС для каждого временного отрезка не нужно.

- Подписываем отчет у директора и отправляем в ПФР.

Заполненный отчет

Напомним, что форму сдают на бумаге (без электронной версии отчета), если в компании трудятся 24 и менее человек. В противном случае предоставление отчетности в электронном формате — обязанность страхователя.

Какая информация находит отражение в СЗВ-М?

Отчет СЗВ-М хозяйствующие субъекты представляют ежемесячно уже на протяжении почти четырех лет. За прошедшие годы наработана обширная практика по составлению и сдаче указанной формы инспекторам ПФР.

Отчет представляет собой реестр сведений о работниках, которые в отчетном месяце трудились в организации или у предпринимателя в рамках заключенных трудовых договоров или договоров гражданско-правового характера.

Важно! Отчитаться по оговариваемой форме необходимо абсолютно всем организациям. Предприниматели ее сдают только при наличии наемных работников.

Сведения о работниках, отражаемые в разделе 4 отчета, включают:

- Ф.И.О.;

- ИНН;

- СНИЛС.

В некоторых случаях допустимо не указывать ИНН по сотруднику, если, например, такой информацией работодатель не владеет.

В раздел 1 СЗВ-М входят данные о работодателе:

- наименование организации или Ф.И.О. предпринимателя;

- регномер в ПФР;

- ИНН;

- КПП (при наличии).

Раздел 2 отчета предназначен для указания отчетного периода — месяца и года.

В разделе 3 приводится тип представляемой формы:

- исходная,

- дополняющая,

- отменяющая.

Действующий бланк СЗВ-М не менялся с момента утверждения.

Указывается ли работник в отпуске без содержания в СЗВ-М?

Как мы уже выяснили, в СЗВ-М попадают все работники, трудившиеся в течение отчетного месяца по трудовым договорам и договорам ГПХ. Работники, принятые по трудовому договору, имеют право, согласно ст. 128 Трудового кодекса, заручившись согласием руководства организации или ИП, на отпуск без сохранения заработной платы.

При нахождении работника в отпуске за свой счет в СЗВ-М его обязательно включают, поскольку трудовой договор продолжает действовать.

В январе 2020 года инженер Смирнов А. В. написал заявление с просьбой предоставить ему неоплачиваемый отпуск по семейным обстоятельствам. На формирование СЗВ-М административный отпуск работника никак не повлияет — он попадет в отчет в любом случае, даже если напишет заявление с 9 по 31 января.

Невключение сотрудника в отчет может быть вызвано лишь одним фактором — увольнением. Причем данные о нем перестанут фигурировать в отчете только со следующего месяца после даты увольнения.

Нужно ли сдавать СЗВ-М на директора — единственного учредителя, если деятельность на предприятии не ведется? Ответ на этот вопрос есть в «КонсультантПлюс». Если у вас нет доступа к системе, получите пробный онлайн-доступ и бесплатно узнайте экспертное мнение.

Сотрудника в административном отпуске в СЗВ-М не включили — будет ли штраф?

А что делать, если специалист, оформляющий отчетность, забыл внести пребывающего в отпуске без сохранения зарплаты в СЗВ-М? Для исправления такой оплошности предусмотрена дополняющая форма. Бухгалтер или кадровик должен:

- Аналогично исходному отчету заполнить разделы 1 и 2.

- Проставить код «ДОП» в разделе 3.

- Внести сведения на забытого сотрудника в раздел 4. Информацию по сотрудникам, включенным в исходную форму, повторно приводить не нужно.

- Передать форму в Пенсионный фонд.

Напомним, что до 2019 года в случае сдачи дополняющих форм после крайнего срока (15-е число месяца с учетом переносов) штраф выписывали независимо от того, кто первым находил ошибку — страхователь или контролер. В 2019 году вышло определение ВС от 08.02.2019 № 301-КГ18-24864, согласно которому при сдаче дополняющей формы СЗВ-М позже установленного срока, но до обнаружения ошибки инспекторами ПФР штраф на работодателя накладываться не должен. Однако территориальные органы фонда не всегда учитывают данное определение и продолжают выписывать штрафы за дополняющие формы, переданные после 15-го числа.

Величина штрафа — 500 руб. за каждую ошибку (ст. 17 закона № 27-ФЗ). Общая сумма санкций рассчитывается умножением 500 руб. на количество лиц, по которым допущены ошибки, например, не включенных в отчет.

Помимо основного штрафа КоАП предусмотрена административная ответственность для должностного лица страхователя (штраф — от 300 до 500 руб.), которая накладывается практически всегда при допущении ошибок в форме и их последующем исправлении.

Итоги

Отчет СЗВ-М ежемесячно сдают предприниматели, привлекающие наемных работников, и все организации. Независимо от того, пребывает человек в оплачиваемом или неоплачиваемом отпуске, СЗВ-М должен включать сведения о нем за отчетный месяц, если действие трудового договора распространялось на этот период. В противном случае работодателю может грозить штраф со стороны контролеров. Однако штрафов можно избежать, если найти и исправить ошибку удастся раньше, чем ее обнаружат инспекторы Пенсионного фонда.

Заполнить форму СЗВ-ТД просто, если приказ об увольнении и день увольнения совпадают. В случае же отпуска с последующим увольнением эти даты не совпадают. Как заполнить и сдать этот отчет, чтобы ПФР его не завернул?

«Кадровые мероприятия» для формы СЗВ-ТД

Форма СЗВ-ТД заполняется работодателями на всех работающих (в том числе по совместительству), если в организации произошло хотя бы одно из следующих кадровых изменений (мероприятий):

- работник принят на работу;

- работник переведен на другую работу;

- изменилось наименование организации;

- работнику установлена вторая и последующая профессия, специальность или другая квалификация;

- работник подал заявление о выборе формы трудовой книжки (бумажная или электронная);

- работник уволен с работы;

- работник лишен права занимать определенные должности или заниматься определенной деятельностью по приговору суда.

Их указывают в графе формы СЗВ-ТД «Сведения о приеме, переводе, увольнении».

Форма, порядок заполнения и электронный формат СЗВ-ТД утверждены постановлением Правления ПФР от 25 декабря 2019 № 730п.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Как отразить сведения об увольнении

Если сотрудник увольняется, заполняют несколько граф формы СЗВ-ТД.

В графе «Причины увольнения, пункт, часть статьи, статья Трудового кодекса Российской Федерации, федерального закона» указывают без сокращений причину прекращения трудового договора в соответствии с Трудовым кодексом или иного федерального закона и пункт, часть статьи, статью Трудового кодекса или иного федерального закона, являющиеся основанием для увольнения.

В графе «Дата (число, месяц, год) приема, перевода, увольнения» указывают дату кадрового мероприятия в формате «ДД.ММ.ГГГГ».

В графе «Наименование документа» указывают данные документа, подтверждающего оформление трудовых отношений (приема, перевода, приостановления, увольнения). Это может быть приказ, распоряжение, другое решение или документ.

В графе «Дата» указывают дату приказа, распоряжения или иного документа в формате ДД.ММ.ГГГГ.

В графе «Номер документа» указывают номер приказа, распоряжения или иного документа (без указания знака «№»).

Если дата кадрового мероприятия (увольнения) и дата приказа об увольнении совпадают, то есть работник уволен в день оформления приказа, проблем с заполнением формы СЗВ-ТД нет. Но бывают случаи, когда эти даты не совпадают.

Когда не совпадают даты увольнения и приказа об увольнении

В случае, когда работник уходит в отпуск с последующим увольнением, днем увольнения считается последний день отпуска. Этот день будет указан в трудовой книжке.

А приказ будет оформлен еще перед началом отпуска. И все расчеты с работником, документарные и финансовые, нужно сделать до его ухода в отпуск. Фактически трудовые отношения с работником прекращаются с момента начала отпуска. Потому что работник, который ушел в отпуск с последующим увольнением по своей инициативе, уже не вправе отозвать свое заявление об увольнении после начала отпуска, даже в первый день (ч. 4 ст. 127 ТК РФ).

Как оформлять форму СЗВ-ТД

По правилам заполнения формы СЗВ-ТД, сведения об увольнении зарегистрированного лица нужно подавать не позднее рабочего дня, следующего за днем издания соответствующего приказа (распоряжения).

При этом в форме СЗВ-ТД должны выполняться такие требования:

- дата мероприятия не может быть позже текущей даты и даты заполнения формы;

- дата документа-основания не может быть позже текущей даты и даты заполнения формы.

В случае с отпуском с последующим увольнением выполнить эти требования невозможно. Хочешь-не хочешь, а ошибка будет.

Но критичная ли это ошибка?

Ошибка при сопоставлении даты кадрового мероприятия, даты приказа с датой заполнения отчета и текущей датой в случае с отпуском с последующим увольнением критичной не будет. ПФР примет отчет, но выдаст предупреждение.

Таким образом, сдавая форму СЗВ-ТД, в этом случае ориентируйтесь на дату приказа.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

В феврале 2020 года всем работодателям впервые предстоит сдать в Пенсионный фонд форму СЗВ-ТД, содержащую сведения о трудовой деятельности сотрудников. Появление нового отчета связано с переходом на электронные трудовые книжки. Вместе с новым бланком законодатели предусмотрели штрафы, которые заплатит работодатель, если опоздает со сдачей СЗВ-ТД или представит в нем неполные или недостоверные сведения. Разберемся, как заполнить этот отчет, в какой форме и в какие сроки представить, чтобы избежать штрафных санкций.

Зачем понадобился новый отчет

Чиновники придумали новый отчет СЗВ-ТД в связи с предстоящим переходом на электронные трудовые книжки (проект Закона № 748684-7 от 08.07.2019).

Дело в том, что с 01.01.2020 индивидуальные лицевые счета, открытые на каждого гражданина в ПФР, дополнят разделом «Сведения о трудовой деятельности». Данные в этот раздел будут попадать из отчетов СЗВ-ТД, полученных от работодателей.

Основное назначение СЗВ-ТД

У отчета СЗВ-ТД важная функция: передача в ПФР актуальных сведений о трудовой деятельности работников.

Благодаря СЗВ-ТД информационная база Пенсионного фонда будет дополняться необходимыми сведениями, доступ к которым для работников и работодателей будет быстрым и удобным.

Добавится ли работы кадровикам и бухгалтерам из-за отчета СЗВ-ТД?

Безусловно, новый отчет потребует дополнительных усилий и затрат времени у его составителей. Изначально придется потратить время на изучение формы и правил ее заполнения. А при отправке заполненного отчета в ПФР могут выявляться ошибки, которые не позволят сдать его с первого раза.

Но есть и бонусы — у работодателей отпадают обязанности по ведению и хранению бумажных трудовых книжек. А вместе с этим исчезает целый комплекс проблем, присущих технологии работы с бумажными бланками трудовых книжек — по исправлению ошибочных записей, оформлению и заверению выписок из трудовых книжек, соблюдению сроков и способов передачи трудовой книжки при расторжении трудового договора и т. д.

Но говорить об облегчении труда кадровиков все-таки не приходится. Часть трудовых книжек им все-равно придется вести вручную на бумажных бланках — если сотрудники до конца 2020 года письменно попросят об этом работодателя.

В таком случае кадровику придется не только передавать сведения в ПФР в электронном или бумажном виде (с помощью отчета СЗВ-ТД), но и дублировать их в бумажной трудовой книжке таких сотрудников.

Кто обязан сдавать отчет СЗВ-ТД

Новый отчет обязаны сдавать все работодатели вне зависимости от численности штата. Даже если у вас в штате один сотрудник, отчет СЗВ-ТД придется представить в ПФР.

Законодательно пока не решен вопрос, нужно ли сдавать отчет по форме СЗВ-ТД, если в отчетном месяце никаких кадровых изменений не было.

Бланк СЗВ-ТД

ПФР уже разработал бланк СЗВ-ТД, но пока официально не утвердил. Это произойдет после того, как законодатели примут поправки в Закон № 27-ФЗ, и закончится процедура согласования формы отчета с Минтрудом России.

Незаполненный бланк умещается на одной странице и выглядит следующим образом:

В заглавной части отчета приводится минимальный набор данных о работодателе, представляющем сведения о своих работниках:

- регистрационный номер в ПФР;

- наименование организации/ИП;

- ИНН и КПП.

Затем проставляется код отчетного периода и указание на отчетный год. Персональные сведения о работниках приводятся в табличной форме. Подробнее о заполнении СЗВ-ТД расскажем далее.

Порядок заполнения отчета

Оформление отчета начинается с внесения сведений о работодателе:

Аналогичные сведения вносятся в привычный для работодателей отчет СЗВ-М, поэтому трудностей при заполнении этих данных в бланке СЗВ-ТД возникнуть не должно. Напомним, откуда взять данные для заполнения:

- Регистрационный номер в ПФР

Это 12-значный цифровой код, который присваивается каждому юридическому лицу или ИП при регистрации в ПФР и должен обязательно присутствовать на всех отчетах, направляемых в этот фонд. Правильность его заполнения можно проверить, например, на сайте ФНС. Для этого скачайте выписку из реестра юрлиц/ИП и в разделе «Сведения о страхователе в Пенсионном фонде» вы найдете регистрационный номер фирмы в ПФР.

- Наименование организации/Индивидуального предпринимателя

Для юридического лица оно берется из учредительных документов. Если отчитывается предприниматель, то перед Ф. И. О. указывают аббревиатуру «ИП».

- ИНН и КПП

Информацию об ИНН и КПП возьмите из свидетельства, полученного от ФНС. Для юридического лица используется 10-значный ИНН и 9-значный КПП. Для ИП идентификационный номер будет 12-значным, а КПП не применяется.

- Отчетный период

В этой графе проставляется код отчетного периода (номер месяца по порядку от начала года) и отчетный год:

- Сведения о работниках и их трудовой деятельности.

Сведения отражаются в табличной форме. Всего требуется заполнить 13 граф:

- Порядковый номер (графа 1)

Последовательность занесения работников в отчет значения не имеет. Это может быть алфавитный, хронологический (по хронологии, установленной работодателем) или любой другой порядок.

- Фамилия Имя Отчество (графы 2-4)

Приводим в именительном падеже. Отчество указываем при его наличии. Запись производится на основании паспорта или иного документа, удостоверяющего личность: военного билета, водительских прав, заграничного паспорта и др. (п. 2.1 Инструкции по заполнению трудовых книжек, утв. Постановлением Минтруда России от 10.10.2003 № 69).

- СНИЛС (графа 5)

Заполняем на основании данных об индивидуальном страховом номере в системе пенсионного страхования.

- Дата (число, месяц, год) приема, перевода, приостановления, увольнения (графа 6)

В формате ДД.ММ.ГГГГ указывается дата кадрового мероприятия: приема на работу, перевода, приостановления, увольнения и др.

- Вид мероприятия (прием, перевод, приостановление, увольнение) (графа 7)

Для заполнения этой графы необходимо использовать специальные коды:

| Код | Вид кадрового мероприятия |

| 1 | Прием на работу |

| 2 | Перевод |

| 3 | Увольнение |

| 4 | Переименование работодателя |

| 5 | Служба в армии |

| 6 | Образование |

| 7 | Обучение во время работы (курсы повышения квалификации, переквалификации и подготовки кадров) |

| 8 | Награждение |

| 9 | Установление второй и последующих профессий или разряда |

| 10 | Исключение из непрерывного стажа |

| 11 | Восстановление непрерывного стажа |

| 12 | Запрет занимать должность |

В графу 7 табличной части СЗВ-ТД нужно занести код из этой таблицы. Текстовая расшифровка кадрового мероприятия не требуется.

- Должность, специальность, профессия, квалификация (графа 8)

Профессию и/или специальность следует указывать на основании документов об образовании, квалификации или наличии специальных знаний (при поступлении на работу, требующую специальных знаний или специальной подготовки) или других надлежаще оформленных документов — диплома о среднем профессиональном образовании, диплома бакалавра, диплома специалиста и т. д. (пп. «б» п. 9 Правил, утв. постановлением Правительства РФ от 16.04.2003 № 225).

Документами, подтверждающими квалификацию, являются (п. 10 ст. 60 Федерального закона № 273-ФЗ): удостоверение о повышении квалификации или диплом о профессиональной подготовке; свидетельство о профессии рабочего, должности служащего.

- Структурное подразделение (графа 9)

Укажите структурное подразделение, в котором трудится сотрудник — в той формулировке, которая указана в вашем штатном расписании. Штатное расписание — это нормативный документ предприятия, оформляющий структуру, штатный состав и численность организации с указанием размера заработной платы в зависимости от занимаемой должности.

Если в виду малочисленности штата у вас нет штатного расписания (например, в компании только директор и бухгалтер), названия структурного подразделения у вас не будет. Как в таком случае заполнить графу 9 — оставить пустой или проставить прочерк — пока не ясно. Подождем официально утвержденных правил заполнения бланка СЗВ-ТД.

- Статья, пункт Федерального закона, причины при увольнении (графа 10)

В графе 10 укажите норму трудового законодательства, на основании которой произведено кадровое мероприятие.

- Основание для внесения сведений о трудовой деятельности (графы 11–13)

В графах 11-13 укажите название, дату и номер документа, на основании которого произошли кадровые изменения. Например, реквизиты приказа об увольнении.

Как часто нужно сдавать СЗВ-ТД

Данные по форме СЗВ-ТД в 2020 году нужно сдавать каждый месяц. То есть 12 отчетов за год предстоит оформить и сдать в ПФР каждому работодателю.

На оформление отчета после окончания отчетного месяца дается 15 календарных дней: не позднее 15-го числа месяца, следующего за отчетным, СЗВ-ТД должен быть отправлен в фонд.

Отчетные даты для СЗВ-ТД в 2020 году с учетом переносов представлены ниже:

Отчетный период 2020 года

С 2021 года информацию о приеме и увольнении потребуется представлять в Пенсионный фонд практически в режиме онлайн: не позднее следующего рабочего дня после издания соответствующего приказа.

Наказание за СЗВ-ТД

С 2020 года законодатели планируют предусмотреть административную ответственность в виде предупреждения для должностных лиц, однократно нарушивших в календарном году сроки представления СЗВ-ТД или отразивших в нем искаженную/неполную информацию.

Если работодатель дважды за календарный год допустит нарушение: опоздает с отчетом, не сдаст вообще или представит в нем недостоверные сведения, его оштрафуют. Новой редакцией ст. 5.27 КоАП РФ предусмотрены размеры штрафных санкций для таких случаев до 50 000 руб. для компаний и до 5 000 руб. для ИП.

Если же работник не сможет вовремя устроиться на новую работу из-за недостоверных данных, представленных в СЗВ-ТД, прежнему работодателю придется возместить работнику недополученный в связи с этим заработок.

Как представлять отчет: на бумаге или электронно

Отчет СЗВ-ТД можно представлять на бумаге или электронно. Все зависит от количества работников у данного работодателя. Законодатели не стали утруждаться придумыванием специальных критериев, по которым работодатель мог бы сориентироваться по форме представления отчета — они аналогичны отчету СЗВ-М.

А именно: отчет СЗВ-ТД примут в ПФР на бумаге или электронного (на выбор работодателя) при количестве работников менее 25. Если же численность составляет 25 человек выше, сдать отчет можно только электронно по ТКС.

В соответствии с ФЗ № 212 ст. 15 отчет в ПФР об отпуске предоставляется всеми организациями, в том числе и ИП. Информацию подает руководитель или доверенное лицо. Форма РСВ-1, для начислений и выплат по страховым взносам, показывает полные сведения о предприятии и каждом зарегистрированном сотруднике.

Предоставлять отчетность в ПФР об отпуске следует каждый квартал (соответственно квартальный отчет, полугодовой, за 9 месяцев и годовой). Данные для учета предоставляет бухгалтерия и отдел кадров. Форму можно заполнить на печатных бланках, электронных носителях или при помощи ТКС.

Ежегодный отпуск в отчете в ПФР

ФЗ № 400 ст. 11 ч. 1 предусмотрено, что предприятие или организация должны оплатить отпуск застрахованному лицу. Расчет выполняется путем умножения дней отпуска на средний заработок сотрудника. При вычислениях берут во внимание период в 12 месяцев и выплаты по факту отработанного времени, пособие по нетрудоспособности не учитывается в этом промежутке. Ежегодный отпуск в отчетности в ПФР предоставляется в форме СЗВ-СТАЖ и СЗВ-М, которые сдаются в письменном виде не позднее 15 числа, а в электронном — 20. Так как застрахованное лицо за отпускной период получит зарплату, то и страховые отчисления тоже будут переведены на счет ПФ.

Таким образом, отпуск никак не влияет на стаж сотрудника. Отчетность в ПФР об очередном отпуске сдается в электронном или письменном виде. Каждая страница должна быть заверена печатью и подписью. В случае электронного документооборота необходимо руководителю или доверенному лицу завизировать электронно-цифровую подпись.

Очередной отпуск в отчете в ПФР предоставляется также в форме РСВ-1 в 6 разделе. Если отпуск более одного календарного месяца, то в отпускной строке он помечается как «ДЛОТПУСК». Отчетность по каждому застрахованному следует подавать своевременно во избежание штрафов. Если у вас нет возможности самостоятельно вовремя сдать отчет, предоставьте это компании «Финаби».

Административный отпуск в отчете ПФР

Иногда возникают ситуации, когда необходимо воспользоваться административным отпуском. ТК РФ предусматривает в ст. 128 такую возможность полноправной. Сотрудник, при подписании договора с руководителем, может отправиться в неоплачиваемый отпуск, при этом бухгалтерия подает отчет в ПФР об отпуске без сохранения зарплаты. В этом случае отчеты по начислениям и выплатам в ПФ будут нулевыми, а в строке уточнения будет код «АДМИНИСТР». Застрахованные лица имеют право на отпуск по собственному желанию в следующих случаях:

• пенсионеры сроком до 14 календарных дней;

• инвалиды — до 60 календарных дней;

• сотрудники при рождении ребенка, регистрации брака или смерти родственников — до 5 календарных дней;

• жены (мужья) военнослужащих при ранениях, заболеваниях — до 14 дней.

Административная отчетность об отпуске в ПФР по форме РСВ-1-6 подается каждые 3 месяца и предоставляется всеми страхователями на каждого застрахованного сотрудника. Отчетный бланк в письменной форме должен быть подписан ответственным лицом. За предоставление недействительной информации предусмотрен штраф.

Обозначение административного отпуска в отчете в ПФР изменено на код «НЕОПЛ». Так обозначают простой по вине сотрудника, периоды недопущения, преподавательский отпуск сроком до года, а также срыв в работе из-за забастовок. Эти периоды не будут входить в страховые отчисления. Отпуск без содержания в отчет в ПФР будет обозначен прочерками в графе начислений или нулевыми обозначениями по выплатам.

Отчет в ПФР по больничным и декретным отпускам

Форма РСВ-1 содержит строки, в которых указываются выплаты по временной нетрудоспособности и по уходу за ребенком. Отчет в ПФР о больничном в отпуск не входит. При предоставлении больничного листа он оплачивается в соответствии со стажем работы застрахованного лица. Согласно ФЗ № 212 ст. 9 ч. 1, страховые взносы не облагаются налогом. Для того чтобы в отчетности РСВ-1-6-8 указать код по болезни, используют аббревиатуру «ВРНЕТРУД».

Декретный отпуск в отчете в ПФР в форме РСВ-1 указывается так: если ребенок не достиг 1,5 года, то код ставиться «ДЕТИ», если сотрудница пребывает в отпуске по уходу за ребенком от 1,5 до 3 лет, то код — «ДЛДЕТИ». Работающие бабушки или дедушки имеют право на отпуск по уходу за ребенком до 3 лет, и в отчетности РСВ-1 это отмечается кодом «ДЕТИПРЛ». Такое обозначение отпусков в отчете в ПФР для застрахованных лиц, находящихся на больничном и в декретном отпуске.

Отчетность сдается в бумажном и электронном виде. Все документы на бланках должны сдаваться до 15 числа отчетного месяца. А в электронном виде, при подключении к документообороту — до 20. Отпуск без содержания при отчетности в ПФР указывается только при продлении трудового договора. При последующем увольнении он в стаж не входит. Если возникают проблемы с оформлением отчета в ПФР по отпускам, можно обратиться за помощью в компанию «Финаби», которая предоставит квалифицированную помощь в сопровождении вашей фирмы.

Что нужно сделать, чтобы сдать СЗВ-СТАЖ за 2017 год с первого раза?

- Убедитесь, что в вашей 1С есть нужные и актуальные бланки для отчетности.

- Сформируйте отчет и сверьте с образцом.

- Распечатайте и проверьте опись ОДВ-1, которую нужно прикрепить к отчету.

- СЗВ-СТАЖ вместе с описью ОДВ-1 сдать в ПФР до 1 марта.

В подробной статье – все ответы на частые вопросы от специалистов нашей Линии консультации . Смотрите нашу подробную инструкцию, чтобы сдать отчет без ошибок.

Безопаснее узнать в своем управлении ПФР, когда ставить код ДЛОТПУСК

Уточните в своем отделении ПФР, какие отпуска нужно отразить в СЗВ-СТАЖ с кодом ДЛОТПУСК.

В разных отделениях мнения проверяющих отличаются. Где-то требуют проставлять ДЛОТПУСК рядом с любыми отпусками. Другие инспекторы говорят, что этот код — только для длительных отпусков. Кто-то просит отмечать только тот отпуск, который стал единственным периодом года, когда работник числился в штате.

Однако в Управлении ПФР заявляют, что за ошибку в проставлении кода штрафовать не будут, и отчет все-равно примут.

Для Воронежа и области нет официальных разъяснений от центрального ПФР, поэтому, в принципе, проставлять код ДЛОТПУСК можно с любым отпуском.

Проверьте бланк отчета в 1С

Сдавать СЗВ-СТАЖ нужно на бланке постановления ПФР от 11.01.2017 № 3п вместе с описью № ОДВ-1 из того же постановления. В обновленной 1С:ЗУП есть все актуальные бланки.

Сдайте Ваш СЗВ-СТАЖ заранее! Можно сдать отчет уже в середине февраля, не стоит оставлять все на последний момент. Желающих отправить отчетность впритык к сроку будет много. Из-за этого Ваш отчет может не дойти вовремя. А за несдачу вовремя Вам выпишут штраф – 500 руб. за каждого человека в отчете

В отчет попадают сотрудники и подрядчики-физлица, которые работали в 2017 году. Сведения о стаже приводятся по трудовым книжкам, приказам о приеме на работу и увольнении, договорам подряда, табелям рабочего времени и т.п. Если формируете СЗВ-СТАЖ в учетной программе, сначала убедитесь, что информация из базы совпадает с кадровыми документами.

Сверьте Ваш отчет

Прежде чем отправлять отчет СЗВ-СТАЖ, сверьте ее с образцами заполнения.

Для примера можете сверяться с нашим образцом отчета.

Самая сложная часть отчета – раздел номер 3 , который содержит как раз сведения о стаже физ.лиц. За каждую ошибку в этом разделе можно «попасть» на 500 рублей, поэтому будьте внимательны. Для каждого сотрудника указываются: фамилия, имя, СНИЛС и периоды работы в 2017 году. Это графы 2, 3, 5, 6 и 7. Остальные заполняется, только если есть, что в них писать. Проверьте, чтобы основные данные совпадали с СЗВ-М и разделом 3 расчета по взносам.

В каких случаях в разделе 3 отчета СЗВ-СТАЖ отражается отдельной строкой период, когда сотрудник был в оплачиваемом отпуске, с кодом ДЛОТПУСК?

Отдельно в разделе 3 отражается только оплачиваемый отпуск сотрудника, который стал единственным периодом, когда сотрудник был в штате.

Графы 6 и 7 таблицы — для периодов работы в 2017 году. Например, сотрудника в 2016 году, его период по отчету будет с 01.01.2017 по 31.12.2017.

В графах 6 и 7 отдельными строчками заполняется то время, когда сотрудник числился, но не работал (с кодами в графе 11). Болезни, декрет, отпуска – все это заполняется в графу 11. Для подрядчиков тоже существуют отдельные коды.

В графе 14 указываются сотрудники, которые не работают с 1 января 2018. В этой графе ставят крестик, но только если дата увольнения – 31 декабря 2017 года.

В СЗВ-СТАЖ за 2017 год заполняются только 3 первые раздела. Разделы 4 и 5 заполняются только в отчетах СЗВ-СТАЖ, которые подаются на пенсионеров. Информацию в этих разделах надо приводить, только если в блоке «Тип сведений» стоит крестик рядом со словами «Назначение пенсии».

Проверка описи ОДВ-1

Не важно, как вы отчитываетесь – через 1С-Отчетность, СБИС – к отчету СЗВ-СТАЖ нужно приложить опись ОДВ-1.

Не сшивайте вместе СЗВ-СТАЖ и ОДВ-1

Это 2 отдельных документа, и предоставлять их надо по-отдельности.

Заполняются разделы 1-3, раздел 4 остается пустым. Пятый раздел для сотрудников, которые могут выйти на пенсию досрочно. Данные соотносятся с графами 9, 10 и 12 раздела 3.

Образец описи ОДВ-1.

Порядок заполнения ОДВ-1.

- Отчетный период (раздел 2). Напишите в этой ячейке цифру 0. Этот код означает, что вы отчитываетесь за период с 1 января по 31 декабря. Год — 2017, как в форме СЗВ-СТАЖ.

- Тип описи (раздел 2). Поставьте крестик рядом со словом «Исходная», как в СЗВ-СТАЖ. Так проверяющие поймут, что вы сдаете первичный отчет за 2017 год.

- Сотрудники. В разделе 3 приведите только число физлиц, которых отразили в отчете СЗВ-СТАЖ. Остальные графы этого раздела оставьте пустыми: писать в них нечего.

- Раздел 4. В годовом СЗВ-СТАЖ этот раздел не заполняйте. Он для случаев, когда в течение года отчитываетесь о выходе сотрудников на пенсию.

Как ПФР сверяет СЗВ-СТАЖ? 1. Сопоставит Ф. И. О. и СНИЛС сотрудников. Персональные данные физлиц в СЗВ-СТАЖ, СЗВ-М и разделе 3 расчета по взносам должны совпадать. Иначе фонд может некорректно разнести индивидуальные сведения физлиц в их личных карточках. За недостоверные сведения в СЗВ-СТАЖ и СЗВ-М фонд потребует 500 руб. штрафа. 2. Сверит стаж работников с формами СЗВ-М за все месяцы 2017 года. За каждый месяц стажа физлица из СЗВ-СТАЖ компания должна была подать на этого человека СЗВ-М. Если в каком-то месяце за работника не отчитались, фонд потребует сдать дополняющую форму и заплатить за забытого сотрудника 500 руб. штрафа. 3. Посмотрит, соответствует ли стаж начисленным страховым взносам. Если компания отразила стаж физлица в СЗВ-СТАЖ, то в разделах 3 расчетов по взносам должны быть начисления за период этого стажа. Если взносов нет, как минимум у компании попросят пояснения. Как максимум — заставят уточнить раздел 3 расчета по взносам.

Сдача отчета СЗВ-СТАЖ в ПФР

В электронном виде сдают отчет компании, в которых работало на 2017 год более 25 человек. Рассчитывая численность учитываются и физ.лица работающие по подряду.

Листы СЗВ-СТАЖ не нужно сшивать между собой, каждый лист визируется отдельно. С описью отчет тоже не скрепляется – это разные документы.

Вопрос-ответ по СЗВ-СТАЖ

Сотрудник уволился 10 января 2017 года, его нужно показывать в СЗВ-СТАЖ? Да, его нужно отразить, т.к. в начале 2017 года он числился в штате. В графах 6 и 7 раздела 3 приведите период работы такого сотрудника: с 01.01.2017 по 10.01.2017.

Как выделять в отчете сотрудника, который в 2017 году ушел на пенсию и уволился? Просто в графах 6 и 7 отчета укажите период работы вплоть до выхода на пенсию. Этого достаточно.

Работник был на больничном 1-7 февраля, 8 февраля он прогулял работу, а 9-го его уволили. Как это отразить? Заполните по сотруднику три отдельных строки в разделе 3. В графах 6 и 7 первой строки покажите период работы сотрудника до момента, как он взял больничный. Второй строкой - дни болезни, в графе 11 — код ВРНЕТРУД. Третьей строкой отразите день увольнения (с 09.02.2017 по 09.02.2017). Прогул отражать не надо – он не засчитывается в стаж. Разрыв между больничным и увольнением не будет ошибкой.

Как правильно отразить болезнь с кодом ВРНЕТРУД: весь периоды по больничному листу, или только те дни, которые оплачивает ФСС? Укажите больничный по листку нетрудоспособности. Для ПФР не важно, сколько дней оплатила компания, а сколько ФСС. Важен сам факт, что сотрудник был на больничном.

Отражать ли в СЗВ-СТАЖ командировки? Нет. Служебные поездки входят в период основной работы сотрудников. Выделять командировки в отдельные строки раздела 3 не надо.

В обновленном программном продукте 1С:ЗУП вы сможете быстро сдать необходимую отчетность по своим работникам. Используя сервис «1С:Отчетность» Вы не только будете уверены, в том, что декларации и отчеты отправлены вовремя, но и не пропустите важную информацию от контролирующих органов.

Читайте также: