Положение об исчислении среднего заработка для пенсии

Общий порядок расчета среднего заработка установлен статьей 139 Трудового кодекса. Она предусматривает, что в расчете участвуют все определенные системой оплаты труда виды выплат. Их источник (чистая прибыль, прочие расходы, затраты по текущим видам деятельности) значения не имеет.

Среднюю зарплату определяют исходя из фактически начисленной заработной платы и фактически отработанного сотрудником времени за 12 календарных месяцев, предшествующих периоду, в течение которого за ним сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно). Особенности расчета среднего заработка установлены Положением об особенностях порядка исчисления средней заработной платы ().

() утв. пост. Правительства РФ от 24.12.2007 № 922 (далее по тексту — Положение)

Чтобы определить средний заработок сотрудника и сумму денег, полагающихся к начислению в его пользу, рассчитывают его среднедневной или среднечасовой заработок (последний показатель используют, если сотруднику установлен суммированный учет рабочего времени).

Для определения этих показателей (среднедневного или среднечасового заработка) нужно выяснить:

- расчетный период и количество дней в нем, учитываемых при определении среднего заработка;

- сумму выплат за расчетный период, учитываемых при определении среднего заработка.

Расчетный период и количество дней в нем

Если компания приняла решение этот период изменить, соответствующие положения должны быть закреплены в коллективных договорах или в положении об оплате труда.

Пример

Сотрудник ЗАО «Салют» Иванов направляется в служебную командировку. За дни командировки ему выплачивается средний заработок. Предположим, что в текущем году Иванов отбыл:

- в феврале — расчетный период с 1 февраля прошлого года по 31 января текущего года;

- в марте — расчетный период с 1 марта прошлого года по 28 (29) февраля текущего года;

- в апреле — расчетный период с 1 апреля прошлого года по 31 марта текущего года;

- в мае — расчетный период с 1 мая прошлого года по 30 апреля текущего года;

- в июне — расчетный период с 1 июня прошлого года по 31 мая текущего года;

- в июле — расчетный период с 1 июля прошлого года по 30 июня текущего года.

Далее необходимо подсчитать количество рабочих дней в расчетном периоде, в течение которых человек трудился. Оптимальный, но довольно редкий вариант, если все рабочие дни в расчетном периоде были отработаны им полностью. В таком случае подсчет затруднений не вызывает.

Пример

В ЗАО «Салют» установлена пятидневная 40-часовая рабочая неделя (8 рабочих часов в день) с двумя выходными (суббота и воскресенье). В ноябре текущего года сотрудник компании Иванов направлен на обучение с целью повышения квалификации и с сохранением среднего заработка. Расчетный период — 12 месяцев — с 1 ноября прошлого по 31 октября текущего года.

Предположим, что количество рабочих дней в расчетном периоде по производственному календарю

составляет (все дни отработаны Ивановым полностью):

Месяц, включаемый в расчетный период

Количество рабочих дней в расчетном периоде

Прошлый год

Текущий год

- за сотрудником сохранялся средний заработок в соответствии с законодательством России (например, сотрудник находился в командировке, в ежегодном оплачиваемом отпуске, был направлен на обучение и т. д.) (исключение — перерывы для кормления ребенка, предоставленные по ст. 258 ТК РФ; такие периоды участвуют в расчете, равно как и начисленные за них суммы);

- сотрудник не работал и получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- сотрудник не работал в связи с простоем по вине компании-работодателя или по причинам, не зависящим от работодателя и сотрудника;

- сотрудник не участвовал в забастовке, но в связи с ней не мог выполнять свою работу;

- сотруднику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- сотрудник в других случаях освобождался от работы с полным или частичным сохранением зарплаты или без таковой (например при нахождении в отпуске за свой счет) в соответствии с законодательством России.

Праздничные или выходные дни, в которые трудился работник, должны учитываться при подсчете среднего заработка в общем порядке.

Пример

В ЗАО «Салют» установлена пятидневная 40-часовая рабочая неделя (8 рабочих часов в день) с двумя выходными (суббота и воскресенье). В декабре текущего года сотрудник компании Иванов направлен в служебную командировку. Расчетный период — 12 месяцев. Следовательно, в него включается время с 1 декабря прошлого по 30 ноября текущего года.

В табеле учета рабочего времени по Иванову отражены следующие данные.

Месяц расчетного периода

Количество рабочих дней в расчетном периоде по производственному календарю

Количество рабочих дней, фактически отработанных сотрудником

Время, в течение которого сотрудник не работал или за ним сохранялась средняя заработная плата (в рабочих днях)

Примечание

Прошлый год

Текущий год

Месяц расчетного периода

Количество рабочих дней в расчетном периоде по производственному календарю

Количество дней, фактически отработанных сотрудником

Время, в течение которого сотрудник не работал или за ним сохранялась средняя заработная плата (в рабочих днях)

Работа в праздничные или выходные дни

Примечание

Прошлый год

Текущий год

При определении среднего заработка Иванова из расчетного периода исключаются 37 дней и выплаты, которые за них начислены. В то же время учитываются дни, отработанные в праздник или выходной, и начисленные за них выплаты (6 дней). Следовательно, в расчете участвуют 219 (250 – 37 + 6) отработанных дней расчетного периода.

Бывают ситуации, когда сотрудник устраивается на работу внутри отчетного периода. То есть на тот момент, когда бухгалтеру необходимо определить его средний заработок, он не проработал в компании расчетный период (например 12 месяцев). Порядок расчета среднего заработка для ситуаций, не связанных с оплатой отпусков, в Положении отсутствует. Поэтому компания вправе его определить в трудовом договоре с сотрудником или в положении об оплате труда. Тогда в расчетный период можно включить время с первого дня работы сотрудника до последнего числа того месяца, который предшествует выплате среднего заработка.

Пример

В ЗАО «Салют» установлена пятидневная 40-часовая рабочая неделя (8 рабочих часов в день) с двумя выходными (суббота и воскресенье). Расчетный период составляет 12 месяцев.

В декабре текущего года сотрудник компании Иванов направлен в служебную командировку. При этом он устроился на фирму 22 августа текущего года. В этой ситуации в расчетный период включают время с 21 августа по 30 ноября текущего года.

В табеле учета рабочего времени по Иванову отражены следующие данные.

Месяц расчетного периода

Количество рабочих дней в расчетном периоде по производственному календарю

Количество дней, фактически отработанных сотрудником

Время, в течение которого сотрудник не работал или за ним сохранялась средняя заработная плата (в рабочих днях)

Работа в праздничные или выходные дни

Примечание

Выплаты за расчетный период

- заработную плату (в том числе в натуральной форме), начисленную по тарифным ставкам и окладам за отработанное время; за выполненную работу по сдельным расценкам, в процентах от выручки или комиссионное вознаграждение;

- надбавки и доплаты к тарифным ставкам и окладам за профессиональное мастерство, классность, выслугу лет (стаж работы), ученую степень, ученое звание, знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполня емых работ, руководство бригадой и т. п.;

- выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к заработной плате), повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы (как в пределах максимума сверхурочных работ — 120 часов в год, так и сверх него);

- премии и вознаграждения, предусмотренные системой оплаты труда (для некоторых видов премий и вознаграждений определен особый порядок учета);

- другие виды выплат, относящихся к заработной плате, применяемые в компании.

Как мы указывали выше, некоторые выплаты при подсчете среднего заработка не учитывают, равно как и время, в течение которого они начислялись. Например:

- средний заработок, сохраняемый за сотрудником по трудовому законодательству (при его нахождении в командировке, учебном или ежегодном очередном отпуске и т. д.);

- оплата времени простоя по вине компании-работодателя или по причинам, не зависящим от работодателя и сотрудника;

- оплата выходных дней по уходу за детьми-инвалидами и инвалидами с детства и т. д.

Таким образом, в расчет включают все выплаты, связанные с оплатой труда сотрудников. Соответственно, в расчете не участвуют выплаты, которые с ней не связаны и вознаграждением за труд не являются. К ним, например, можно отнести материальную помощь, различные социальные выплаты (оплата отдыха, питания, проезда, обучения, лечения, коммунальных услуг и т. п.), дивиденды, начисленные владельцем компании, суммы займов, выданных работникам, проценты по займам, полученным от работников, вознаграждения членам совета директоров или наблюдательного совета и т. д. Причем предусмотрены те или иные социальные выплаты трудовым договором с работником или нет, не имеет значения.

Мнение специалиста

В силу статьи 139 Трудового кодекса для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат. Согласно статье 129 Трудового кодекса в заработную плату (оплату труда работника) входит вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты). Таким образом, в систему оплаты труда входят только такие виды выплат, которые непосредственно связаны с количеством, качеством и условиями труда.

В пункте 3 Положения об особенностях порядка исчисления средней заработной платы, утвержденного постановлением Правительства РФ от 24 декабря 2007 года № 922, прямо сказано, что выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие), для расчета среднего заработка не учитываются. Таким образом, оплата стоимости питания не относится к оплате труда, в том числе и в случае, когда она предусмотрена трудовым договором. Следовательно, при расчете среднего заработка она не учитывается.

П. Ерин, эксперт службы Правового консалтинга ГАРАНТ,

А. Кикинская, рецензент службы Правового консалтинга ГАРАНТ

Кроме того, с оплатой труда не связаны и различные компенсации, например выплачиваемые для возмещения расходов работников, связанных с выполнением ими трудовых обязанностей. В частности, суточные, компенсации за использование личного имущества в служебных целях (в том числе автомобиля). При этом размер таких компенсационных выплат (в пределах или сверх норм) не имеет значения. Напомним, что некоторые из них нормируются (суточные, компенсации за использование личного автомобиля и т. д.). Однако данное нормирование касается исключительно налогообложения подобных выплат. К трудовому законодательству и порядку расчета среднего заработка эти ограничения никакого отношения не имеют. Доплаты и надбавки компенсационного характера, которые являются частью зарплаты (например за работу в праздник, сверхурочно), включают в расчет среднего заработка.

Пример

В ЗАО «Салют» установлена пятидневная 40-часовая рабочая неделя (8 рабочих часов в день) с двумя выходными (суббота и воскресенье). В декабре текущего года сотрудник компании Иванов направлен в служебную командировку. Расчетный период — 12 месяцев.

Следовательно, в него включается время с 1 декабря прошлого по 30 ноября текущего года. За этот период Иванов получил выплаты в сумме 472 400 руб., в том числе:

- заработную плату (оклад) в общей сумме 403 000 руб.;

- доплату за совмещение профессий — 24 000 руб.;

- оплату за работу в выходные дни — 3000 руб.;

- материальную помощь — 12 000 руб.;

- денежный подарок — 3000 руб.;

- отпускные по ежегодному оплачиваемому отпуску — 22 000 руб.;

- командировочные (суточные и средний заработок за дни командировки) — 5400 руб.

Из суммы выплат, учитываемых при расчете среднего заработка, исключают материальную помощь, денежный подарок, отпускные, командировочные. Таким образом, бухгалтеру следует учесть выплаты в размере:

472 400 – 12 000 – 3000 – 22 000 – 5400 = 430 000 руб.

Не учитывают при расчете среднего заработка и доплаты к среднему заработку до размера оклада, если таковые определены трудовыми договорами или положением об оплате труда, принятым в компании. Дело в том, что из расчетного периода исключаются суммы и соответствующие дни, в течение которых за работником сохранялся средний заработок. Следовательно, такая доплата подпадает под это определение.

Среднедневной заработок и расчет сумм, причитающихся работнику

Сумма выплат работнику, участвующая в расчете среднего заработка

Количество дней, отработанных сотрудником, участвующих в расчете среднего заработка

Среднедневной заработок

х

Количество дней, подлежащих оплате

В ЗАО «Салют» установлена пятидневная 40-часовая рабочая неделя (8 рабочих часов в день) с двумя выходными (суббота и воскресенье). В декабре текущего года сотрудник компании Иванов направлен в служебную командировку на 7 рабочих дней. Расчетный период — 12 месяцев. Следовательно, в него включается время с 1 декабря прошлого по 30 ноября текущего года.

Сотруднику установлен месячный оклад в сумме 30 000 руб.

Месяц расчетного периода

Количество рабочих дней в расчетном периоде по производственному календарю

Количество дней, фактически отработанных сотрудником

Отклонения от обычных условий труда (количество дней и причина)

Выплаты работнику (руб.)

оклад

другие выплаты

выплаты, включаемые в расчет

Каждый трудящийся гражданин нашей страны хочет знать, как примерно рассчитать будущее материальное содержание от государства, которое он получит после выхода на заслуженный отдых в связи с достижением определенного возраста или наступлением в его жизни иных обстоятельств, дающих право сделать это раньше, чем он справит свой «пенсионный» день рождения.

Какова средняя заработная плата граждан по стране

Размер будущих выплат определяется согласно количеству так называемых пенсионных баллов, которые заработаны лицом во время своей трудовой жизни, а также величиной стоимости одного такого балла. В этом материале мы поговорим о том, какова средняя зарплата по стране для начисления пенсии, таблица данных же отразит интересующие нас усредненные значения по годам.

Как осуществляется расчет страховой пенсии

Начиная с 2015 года такого понятия, как трудовая пенсия, не существует в принципе. На его место пришла страховая выплата гражданам, которая напрямую зависит от таких показателей, как средний заработок человека, его трудовой стаж и т.д. Для удобства расчетов было введено также такое обозначение, как индивидуальный пенсионный коэффициент гражданина. Под ним подразумевается количество баллов, набранных лицом за свою профессиональную жизнь.

Как ни странно, искомый показатель имеет большую значимость для процедуры расчета пенсионных начислений

Каждый балл имеет собственную стоимость. Зная ее, мы можем рассчитать величину страховой пенсии гражданина, которая будет впоследствии прибавляться к базовой ставке выплат, установленной по стране.

Итак, вот формула, по которой осуществляется расчет страховой части пенсии:

А*В

Где А – количество пенсионных баллов, накопленных конкретным лицом, В – стоимость данной единицы исчисления.

Право на получение материального обеспечения от государства автоматически получают все граждане, которые за жизнь «отработали» на 30 таких баллов. Впрочем, фиксированная база будет начисляться лицу даже в том случае, если страховых единиц индивидуального пенсионного коэффициента окажется недостаточно.

Величина страховой части пенсии зависит от среднего заработка человека. Именно на его основе производилось отчисление в казну государства страховых взносов работодателем каждого официально трудящегося гражданина нашей страны.

Весьма важным показателем для осуществления расчетов также является средняя заработная плата для начисления пенсии, рассчитывающаяся по годам.

Таблицы, интересующие нас, в любой момент могут быть найдены в интернете

Сегодня все сведения о ней находятся в открытом доступе. Они учитываются, начиная непосредственно с 1960 года. Используя их, можно даже не зная количество имеющихся у себя на счету баллов примерно высчитать, каково будет пособие по старости для лиц, принявших решение об уходе на заслуженный отдых.

Таблицы средней заработной платы по годам: от Советского союза до современной России

Не думайте, что свод данных, обозначенный таблицей, играет роль чисто ознакомительную. Нет, пользуются ей не только граждане, но и непосредственно правительство, как минимум для рассмотрения отношения двух заработных плат.

Чтобы осуществить данное рассмотрение, необходимо учесть трудовой доход конкретного человека, и сопоставить его с аналогичным усредненным показателем в таблице за конкретный временной срок.

Таблица 1. Средняя зарплата по месяцам с 1960 по 1990 годы (в российских рублях)

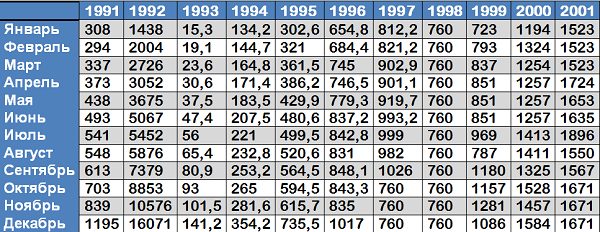

Таблица 2. С 1991 по 2001

Обратите внимание: таблицу № 2 следует читать таким образом:

- до наступления 1993 года исчисление ведется в рублях;

- начиная с 1993 года и вплоть до 1998 года читать данные следует в тысячах рублей;

- с 1998 года в стране вновь воцарил рубль.

Таблица 3. Сведения о средних заработных платах с 2002 года по 2018 год включительно

Возможно, вы удивитесь, однако именно сводные таблицы заработной платы, выплачивающейся в нашей стране на протяжении обозначенного периода времени, считаются одним из основополагающих инструментов для определения величины материального содержания пенсионеров сегодня. Если опираться на указанные в ней сведения, то появится возможность и определить точную стоимость балла, нужного для определения стразовой выплаты, и, как следствие, фактическая сумма средств, полагающаяся официально трудящимся на пенсии.

Как производится определение среднемесячного дохода трудящихся граждан Российской Федерации

Усредненная величина заработной платы граждан, трудоустроенных официально, и работающих на территории нашего государства, определяется согласно обобщенному количеству выплат, полученных ими всеми. Данный показатель делится на подсчитанное ранее число работников (опять-таки, работающих в стране официально), и таким образом получается среднее значение, которое нас так интересует. Так, в 2018 году данный показатель был равен 42 тысячам 413 рублям.

Интересующий нас показатель относится к категории теоретических, однако все равно остается крайне полезным на практике

Разумеется, несмотря на выверение путем осуществления точных математических расчетов, размер средней оплаты труда в нашей стране является лишь теоретическим показателем, который не совсем соответствует реальному положению дел, в ней установившемуся. Тем не менее, получаемая величина все равно используется при определении не только будущей пенсии людей, но и для расчета иных выплат различного характера.

Обратите внимание: существует также такое обозначение, как «медианная» оплата труда. Многие путают его со средней заработной платой по стране, а ведь это полярно разные понятия.

Так, под термином «медианная заработная плата» скрывается значение, которое разделяет население на две неравные категории:

- граждан, которые зарабатывают больше усредненной зарплаты;

- граждан, получка которых значительно меньше или чуть меньше обозначенной величины.

Так, например, в 2013 году среднемесячная заработная плата по стране составляла 29 тысяч 473 рубля (что, разумеется, далеко от реальности). Медианная же в этом случае была равна 21 тысяче 268 рублям. Как мы видим, ее можно назвать более приближенной к истине, однако, она все равно не будет использоваться правительством при проведении различных расчетов, что неплохо, так как в этом случае выплачиваемые пенсии были бы еще меньше, чем сейчас.

Как правильно рассчитать КСЗП

Под аббревиатурой КСЗП скрывается величина, обозначаемая как коэффициент среднемесячного заработка. Именно с помощью искомого термина, а, точнее, показателя, который скрывается под ним, и производится определение полагающихся нашим людям пенсионных выплат.

КСЗП используется в расчетах, связанных с назначением пенсионного содержания

Расчет коэффициента среднемесячного заработка производится по следующей формуле:

ЗИ/ЗР

Где ЗИ – величина средней заработной платы совершенно конкретного работника, которая выплачивалась лицу в то время, пока он нарабатывал пять лет трудового стажа (иными словами, это 60 календарных месяцев рабочего периода в выбранный промежуток трудовой жизни гражданина).

ЗР – средний показатель за то же время, определяющийся уже не для того же лица, а для всей трудящейся категории населения Российской Федерации.

Чем выше будет величина, полученная посредством применения указанной выше формулы, тем большими будут полученные вами впоследствии величины материального пенсионного содержания. Тем не менее, закон вводит также и ограничения на величину обсуждаемого нами коэффициента. Так, не может он быть большим, чем 1,2 единицы. Даже в том случае, если получилось при расчетах большее число, все равно приравниваются исчисления впоследствии к этому максимальному пределу.

Основные правила подачи документов на оформление пенсии вы можете узнать в специальной статье — Заявление о назначении пенсии.

Расчет среднедневного заработка — калькулятор

Введите данные для расчета среднедневного заработка.

Подведем итоги

Каждый будущей пенсионер, желающий осведомиться о том, каково будет получаемое им впоследствии пенсионное пособие, может использовать таблицу средней по стране заработной платы. Для сравнения он может взять любые пять лет трудового стажа, накопленного им за жизнь. Главное, чтобы эти пять лет шли подряд друг за другом, а не непоследовательно, так как в этом случае они не могут по закону быть учтены.

Интересующие нас таблицы используются не только в том случае, когда мы хотим узнать свою пенсию, но и при ее расчете на правительственном уровне

Также следует помнить и то, что заработок, полученный вами во время проживания и работы в Советском Союзе, будет пересчитан на современные исчисления, и сумма получится вовсе не та, которая вам представлялась. Будьте внимательны в подсчетах.

Видео – Средняя заработная плата в России

Изменения и поправки

Комментарии Российской Газеты

В соответствии с пунктом 3 статьи 21 Федерального закона "О государственном пенсионном обеспечении в Российской Федерации" Правительство Российской Федерации постановляет:

1. Утвердить прилагаемые Правила определения среднемесячного заработка, из которого исчисляется размер пенсии за выслугу лет федеральных государственных гражданских служащих.

2. Настоящее постановление вступает в силу со дня его официального опубликования и распространяется на правоотношения, возникшие с 1 января 2009 г.

Председатель Правительства Российской Федерации

Правила определения среднемесячного заработка, из которого исчисляется размер пенсии за выслугу лет федеральных государственных гражданских служащих

1. Настоящие Правила, разработанные в соответствии с Федеральным законом "О государственном пенсионном обеспечении в Российской Федерации", определяют порядок расчета среднемесячного заработка, из которого исчисляется размер пенсии за выслугу лет лицам, замещавшим должности федеральной государственной гражданской службы, государственные должности федеральной государственной службы и государственные должности федеральных государственных служащих (далее соответственно - среднемесячный заработок, гражданские служащие).

2. Для определения среднемесячного заработка учитывается денежное содержание гражданских служащих, состоящее из следующих выплат:

а) месячный оклад гражданского служащего в соответствии с замещаемой им должностью федеральной государственной гражданской службы (далее - должностной оклад);

б) месячный оклад гражданского служащего в соответствии с присвоенным ему классным чином федеральной государственной гражданской службы;

в) ежемесячная надбавка к должностному окладу за выслугу лет на федеральной государственной гражданской службе;

г) ежемесячная надбавка к должностному окладу за особые условия федеральной государственной гражданской службы;

д) ежемесячная процентная надбавка к должностному окладу за работу со сведениями, составляющими государственную тайну;

е) ежемесячное денежное поощрение;

ж) премии за выполнение особо важных и сложных заданий;

з) единовременная выплата при предоставлении ежегодного оплачиваемого отпуска и материальная помощь, выплачиваемые за счет средств фонда оплаты труда гражданских служащих.

3. Кроме выплат, указанных в пункте 2 настоящих Правил, для определения среднемесячного заработка учитываются также другие выплаты, предусмотренные соответствующими федеральными законами и иными нормативными правовыми актами.

4. Для определения среднемесячного заработка гражданских служащих, денежное содержание которых устанавливается в виде единого денежного вознаграждения в соответствии с частью 3 статьи 50 Федерального закона "О государственной гражданской службе Российской Федерации" (далее - денежное вознаграждение), учитываются следующие выплаты:

а) денежное вознаграждение;

б) ежемесячное денежное поощрение;

в) премии за выполнение особо важных и сложных заданий;

г) другие выплаты, предусмотренные соответствующими федеральными законами и иными нормативными правовыми актами.

5. За период сохранения за гражданским служащим в соответствии с законодательством Российской Федерации денежного содержания по замещаемой им должности федеральной государственной гражданской службы для определения среднемесячного заработка учитывается указанное денежное содержание.

6. Расчет среднемесячного заработка производится по выбору гражданского служащего исходя из денежного содержания и других выплат, указанных в пунктах 2 - 4 настоящих Правил, за последние 12 полных месяцев федеральной государственной гражданской службы, предшествующих дню ее прекращения либо дню достижения им возраста, дающего право на трудовую пенсию по старости в соответствии с Федеральным законом "О трудовых пенсиях в Российской Федерации" (далее - расчетный период).

7. При исчислении среднемесячного заработка из расчетного периода исключаются время нахождения гражданского служащего в отпусках без сохранения денежного содержания, по беременности и родам, по уходу за ребенком до достижения им установленного законом возраста, а также период временной нетрудоспособности. Начисленные за это время суммы соответствующих пособий не учитываются.

8. Размер среднемесячного заработка при отсутствии в расчетном периоде исключаемых из него в соответствии с пунктом 7 настоящих Правил времени нахождения гражданского служащего в соответствующих отпусках и периода временной нетрудоспособности определяется путем деления общей суммы денежного содержания и других выплат, указанных в пунктах 2 - 4 настоящих Правил, начисленной в расчетном периоде, на 12.

В случае если из расчетного периода исключаются в соответствии с пунктом 7 настоящих Правил время нахождения гражданского служащего в соответствующих отпусках и период временной нетрудоспособности, размер среднемесячного заработка определяется путем деления указанной суммы на количество фактически отработанных дней в расчетном периоде и умножения на 21 (среднемесячное число рабочих дней в году). При этом выплаты, указанные в подпунктах "ж" и "з" пункта 2, пункте 3 и подпунктах "в" и "г" пункта 4 настоящих Правил, учитываются при определении среднемесячного заработка в размере одной двенадцатой фактически начисленных в этом периоде выплат.

9. В случае если расчетный период состоит из времени нахождения гражданского служащего в соответствующих отпусках и периода временной нетрудоспособности, указанных в пункте 7 настоящих Правил, а также если в расчетном периоде отсутствуют фактически отработанные дни, по выбору гражданского служащего исчисление среднемесячного заработка производится:

а) с учетом положений пункта 8 настоящих Правил исходя из суммы денежного содержания и других выплат, указанных в пунктах 2 - 4 настоящих Правил, начисленной за предшествующий период, равный расчетному;

б) с применением положения абзаца первого пункта 8 настоящих Правил исходя из фактически установленного ему денежного содержания в расчетном периоде.

10. При замещении гражданским служащим в расчетном периоде должностей федеральной государственной гражданской службы в различных федеральных государственных органах исчисление среднемесячного заработка производится с учетом положений пунктов 6 - 8 настоящих Правил исходя из начисленного в расчетном периоде суммированного денежного содержания и других выплат, указанных в пунктах 2 - 4 настоящих Правил, в соответствии с замещаемыми должностями федеральной государственной гражданской службы.

11. При централизованном повышении (индексации) в расчетном периоде денежного содержания (денежного вознаграждения) учитываемые при исчислении среднемесячного заработка выплаты, за исключением установленных в фиксированном размере, рассчитываются с учетом соответствующего повышения (индексации), в том числе за часть расчетного периода, предшествующую дате повышения (индексации).

12. Гражданским служащим, замещавшим должности федеральной государственной гражданской службы в государственном органе, находящемся за пределами Российской Федерации, среднемесячный заработок определяется исходя из денежного содержания, устанавливаемого в рублях в соответствии с законодательством Российской Федерации.

13. Размер среднемесячного заработка, за исключением случаев его исчисления в соответствии с пунктом 14 настоящих Правил, не может превышать 2,8 должностного оклада (0,8 денежного вознаграждения), установленного гражданскому служащему в расчетном периоде либо сохраненного в этом периоде в соответствии с законодательством Российской Федерации.

14. Размер среднемесячного заработка, в том числе сохраненного гражданским служащим в соответствии с законодательством Российской Федерации, определенный с учетом денежного содержания (оплаты труда), установленного им в соответствии с федеральными законами "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" и "О прокуратуре Российской Федерации", не может превышать в расчетном периоде 2,8 должностного оклада по соответствующей должности федеральной государственной гражданской службы согласно перечню соответствия должностей, замещаемых указанными лицами, должностям федеральной государственной гражданской службы применительно к должностным окладам, по которым им исчисляется размер пенсии за выслугу лет, утверждаемому Президентом Российской Федерации.

15. При замещении в расчетном периоде гражданским служащим должностей, по которым установлены различные должностные оклады (денежное вознаграждение), размер среднемесячного заработка не может превышать 2,8 должностного оклада (0,8 денежного вознаграждения), определяемого путем суммирования размеров установленных гражданскому служащему в каждом месяце расчетного периода должностных окладов (денежного вознаграждения) и деления полученной суммы на 12.

16. При работе гражданского служащего в расчетном периоде на условиях неполного служебного времени среднемесячный заработок не может превышать 2,8 фактически получаемого в расчетном периоде должностного оклада (0,8 денежного вознаграждения), в том числе исчисленного в порядке, предусмотренном пунктом 15 настоящих Правил.

17. Настоящие Правила не распространяются на гражданских служащих, особый порядок оплаты труда которых устанавливается в соответствии с частью 14 статьи 50 Федерального закона "О государственной гражданской службе Российской Федерации" в зависимости от показателей эффективности и результативности профессиональной служебной деятельности.

Исчисление среднего заработка при назначении пенсии

В соответствии с Федеральным законом «О трудовых пенсиях в Российской Федерации» -ФЗ (далее по тексту — Закон от 01.01.2001) трудовые пенсии исчисляются исходя из пенсионного капитала.

Пенсионный капитал за период после 01.01.2002 г. формируется за счет страховых взносов и иных поступлений в Пенсионный фонд России за застрахованное лицо. За период до 01.01.2002 г. производится оценка пенсионных прав застрахованных лиц путем их конвертации в расчетный пенсионный капитал (регулируется статьей 30 Закона от 01.01.2001).

Для оценки пенсионных прав определяется расчетный размер трудовой пенсии по выбору пенсионера в порядке, установленном пунктом 3 или пунктом 4 статьи 30 указанного Федерального закона. При этом применяется тот вариант оценки, который позволяет установить гражданину пенсию в наибольшем размере, исходя из продолжительности общего трудового стажа и заработка.

Согласно пунктам 3, 4 статьи 30 Федерального закона -ФЗ для определения расчетного размера трудовой пенсии учитывается среднемесячный заработок застрахованного лица за 2000-2001 годы либо за любые 60 месяцев подряд.

В соответствии с пунктом 26 Перечня документов, необходимых для установления трудовой пенсии и пенсии по государственному пенсионному обеспечению в соответствии с Федеральными законами «О трудовых пенсиях в РФ» и «О государственном пенсионном обеспечении в РФ», утвержденных постановлением Минтруда России № 16 и Пенсионного фонда РФ № 19па от 01.01.2001 документом, подтверждающим заработок за период до регистрации гражданина в качестве застрахованного лица, является справка о заработной плате.

Указанные справки выдаются на основании лицевых счетов, платежных ведомостей, и расчетно-платежных ведомостей(т. е первичных бухгалтерских документов) организацией, в которой работал обратившийся за пенсией. В случае ликвидации работодателя или прекращения деятельности по иным причинам, справки выдаются правопреемником, вышестоящей организацией или архивным органом, в зависимости от того, куда сданы архивы данной организации.

Заработок за периоды после регистрации в качестве застрахованного лица, а также за 2000-2001 годы подтверждается только выпиской из индивидуального лицевого счета застрахованного лица в системе обязательного пенсионного страхования, составленной на основании сведений индивидуального (персонифицированного) учета.

При определении состава заработка следует иметь в виду следующее:

В соответствии со статьей 100 Закона -1 в состав заработка для исчисления пенсии включаются:

Все виды выплат (дохода), полученных в связи с выполнением работы или служебных обязанностей.

Денежное довольствие военнослужащих и лиц, приравненных к ним в пенсионном обеспечении.

Стипендия, выплачиваемая в период обучения (при условии определения расчетного размера пенсии в соответствии с п. 4 ст. 30 Закона от 01.01.2001).

Одним из условий для включения в состав заработка тех или иных выплат (дохода), полученных в связи с выполнением работы или служебных обязанностей, является факт начисления на них страховых взносов в Пенсионный фонд Российской Федерации.

При этом согласно пункту 2 статьи 29 Закона от 01.01.2001 уплата взносов на государственное социальное страхование до 01.01.1991, единого социального налога (взноса) и единого налога на вмененный доход для определенных видов деятельности, имевшая место в период до 01.01.2002, приравнивается к уплате страховых взносов в ПФР.

В связи с этим суммы заработка, на которые не начислялись страховые взносы, не могут быть включены в состав заработка.

За период до 01.01.1991 в составе заработка для исчисления пенсии следует учитывать только те виды выплат, с которых до этой даты производилось отчисление взносов на государственное социальное страхование.

При решении вопросов о начислении страховых взносов следует исходить из общего положения о том, что страховые взносы взимаются со всех денежных сумм, выплаченных за работу в качестве рабочих и служащих, а также других категорий граждан, на которых распространено государственное социальное страхование.

Вместе с тем до 01.01.1991 действовали Перечни выплат, на которые не начислялись страховые взносы на государственное социальное страхование:

Инструкция о порядке взимания страховых взносов, расходования и учета средств государственного социального страхования, утвержденная постановлением Президиума ВЦСПС от 01.01.2001 (Протокол № 7, п. 3), в которой приведен перечень выплат, на которые не начислялись страховые взносы.

Перечень видов вознаграждений, премий и других выплат, на которые не начисляются страховые взносы (приложение к Постановлению Президиума ВЦСПС от 01.01.2001 (Протокол № 24, п. 9).

Перечень видов заработной платы и других выплат, на которые не начисляются страховые взносы и которые не учитываются при определении среднемесячного заработка для исчисления пенсий и пособий по государственному социальному страхованию, утвержденный постановлением Госкомтруда СССР и Секретариата ВЦСПС /16-28.

За период с 01.01.1991 по 31.12.2000 в соответствии с Порядком уплаты страховых взносов предприятиями, организациями и гражданами в Пенсионный фонд Российской Федерации, утвержденным постановлением Верховного Совета РСФСР -1, и Порядком уплаты страховых взносов работодателями и гражданами в Пенсионный фонд Российской Федерации, утвержденным постановлением Верховного Совета Российской Федерации -1, страховые взносы начислялись на все виды оплаты труда, из которых в соответствии с Законом от 01.01.2001 исчислялась пенсия.

При этом продолжал действовать Перечень видов заработной платы и других выплат, на которые не начисляются страховые взносы и которые не учитываются при определении среднемесячного заработка для исчисления пенсий и пособий по государственному социальному страхованию, утвержденный постановлением Госкомтруда СССР и Секретариата ВЦСПС /16-28.

С 01.01.1996 вопрос о включении в состав заработка отдельных сумм решается с учетом Перечней выплат, на которые не начисляются страховые взносы в Пенсионный фонд Российской Федерации:

Перечень выплат, на которые не начисляются страховые взносы в Пенсионный фонд Российской Федерации, утвержденный постановлением Правительства РФ .

Перечень выплат, на которые не начисляются страховые взносы в Пенсионный фонд Российской Федерации, утвержденный постановлением Правительства РФ .

После 01.01.2001 в состав заработка включаются все виды выплат, с которых был уплачен единый социальный налог, т. е все виды выплат (дохода), включаемые в соответствии со статьей 237 Налогового кодекса РФ в налоговую базу для исчисления единого социального налога, а также все виды выплат (дохода) в организациях, которые по статье 239 Налогового кодекса РФ освобождены от уплаты налога.

Статьей 238 Налогового кодекса РФ определены виды выплат, не подлежащих налогообложению, и, следовательно, они не могут быть учтены в составе заработка для оценки пенсионных прав.

С сумм авторского гонорара отчисление страховых взносов в ПФР производится с 01.01.1991 г. До этого времени с сумм авторского гонорара взносы на социальное страхование не отчислялись. Поэтому в составе заработка суммы авторского гонорара могут быть учтены не ранее 01.01.1991.

Исчисление среднемесячного заработка членам крестьянских (фермерских) хозяйств производится на основании справки о доходе за соответствующий период работы, выдаваемой главой крестьянского (фермерского) хозяйства. Исчисление среднемесячного заработка главам крестьянских (фермерских) хозяйств, декларирующим доходы по результатам деятельности за истекший год, производится на основании сведений о доходах, представляемых ими из налоговых органов.

Поскольку крестьянские (фермерские) хозяйства и главы этих хозяйств признаются плательщиками единого социального налога (взноса) (ст.235 НК РФ), доход, полученный ими, включается в состав среднемесячного заработка на основании сведений об уплате налога (за исключением доходов членов крестьянского (фермерского) хозяйства, получаемых в этом хозяйстве от производства и реализации сельскохозяйственной продукции, а также от производства сельскохозяйственной продукции, ее переработки и реализации в течение пяти лет, начиная с года регистрации хозяйства).

Подтверждение среднемесячного заработка индивидуальных предпринимателей, перешедшим на уплату единого налога на вмененный доход для определенных видов деятельности, включая тех, кто осуществляет выплаты наемным работникам, производится за периоды до регистрации в качестве застрахованного лица на основании свидетельства об уплате единого налога на вмененный доход для определенных видов деятельности по форме, утвержденной Постановлением Правительства РФ от 03.09.98 № 000 «Об утверждении формы свидетельства об уплате единого налога на вмененный доход для определенных видов деятельности», выдаваемого налоговыми органами, после регистрации в качестве застрахованного лица — на основании сведений индивидуального (персонифицированного) учета.

В среднемесячный заработок (доход) индивидуальных предпринимателей, производивших выплаты наемным работникам, в период с 01.01.2001 до 01.01.2002 года, включается разница между суммой вмененного дохода, с которого уплачен единый налог, и суммами, указанными индивидуальным предпринимателем в целях исчисления среднемесячного заработка работников. В том случае, если величина фактически полученных индивидуальным предпринимателем и работающими у него лицами доходов превышала сумму вмененного дохода, с которого уплачивался единый налог, то в целях их пенсионного обеспечения могут быть приняты во внимание лишь те суммы, которые в общей сложности не выходят за пределы вмененного дохода, с которого были произведены отчисления на пенсионное страхование.

Согласно ст. 105 Закона от 01.01.2001 г. среднемесячный заработок граждан, работавших за границей, подсчитывается на общих основаниях с исключением оплаты за работу за границей. При этом гражданам, направленным на работу в учреждения и организации бывшего СССР и Российской Федерации за границей либо в международные организации, среднемесячный заработок мог подсчитываться в порядке, предусмотренном ст. 105 Закона от 01.01.2001 г., т. е. из среднемесячного заработка рабочих и служащих соответствующей профессии и квалификации в СССР ко времени назначения пенсии. Таким образом, заработная плата за работу за границей не учитывается при конвертации пенсионных прав по ст. 30 Закона от 01.01.2001. В то же время, для работников советских (российских) загранучреждений или международных организаций может быть использован вариант его исчисления из заработка по аналогичной должности рабочего или служащего соответствующей профессий и квалификации в СССР (РФ). Данный факт подтверждается справкой о среднемесячном заработке рабочих и служащих соответствующей профессии и квалификации в Российской Федерации по состоянию на 01.01.2002, выдаваемой учреждением или организацией, направлявшими гражданина на работу за границу. При этом к числу советских (российских) учреждений и организаций за границей относятся посольства, торговые представительства, советские (российские) войсковые части и т. п.

Действовавший до 01.01.2002 г. порядок исчисления заработка предусматривал возможность замены (по желанию обратившегося за пенсией)

— неполных месяцев работы (начало или прекращение работы имели место не с первого числа месяца);

— месяцев отпуска, предоставляемого по уходу за ребенком в возрасте до 3 лет;

— времени работы, в течение которого гражданин являлся инвалидом или получал возмещение ущерба, причиненного увечьем или иным повреждением здоровья;

— времени осуществления ухода за инвалидом 1 группы, ребенком-инвалидом, престарелым, нуждающимся в постороннем уходе по заключению лечебного учреждения.

При исчислении расчетного размера пенсии в соответствии с п. 3 ст. 30 Закона от 01.01.2001 определяется отношение среднемесячного заработка пенсионера к среднемесячной заработной плате в Российской Федерации. Для определения наиболее выгодного варианта заработной платы среднемесячный заработок пенсионера (рассчитывается путем деления заработной платы за 2000-2001 годы на 24 месяца или заработной платы за 60 месяцев до 01.01.2002 — на 60 месяцев) сравнивается со среднемесячной заработной платой в Российской Федерации за этот же период. Наиболее выгодным является вариант с отношением заработков 1,2 или с максимально приближенным к этому значением.

На основании п. 3,4 ст. 30 Закона от 01.01.2001 свидетельскими показаниями среднемесячный заработок застрахованного лица не подтверждается.

Читайте также:

- Когда компания должна подать в пенсионный фонд новый отчет сзв стаж

- Гройсман о пенсиях работающих пенсионеров

- Пенсия по возрасту отработал 2 года

- Что такое минимальный страховой стаж для выхода на пенсию в россии

- Как уточнить стаж работнику для пфр