Правовое регулирования пенсионного труда

Следует отметить, что уровень пенсионного обеспечения оказывает влияние на продолжительность жизни, образ жизни пожилых людей, инвалидов, их участие в различных сферах жизнедеятельности общества. Одновременно повышается и социальная ответственность государства за принимаемые в пенсионной сфере решения и требует анализа всех сторон жизни лиц пожилого возраста [4].

Социальная политика государства является наиболее важной частью внутренней политики в целом. От того, как складывается ситуация в социальном секторе, зависят уровень развития общества и эффективность проводимой социальной и демографической политики государства.

В основу современной системы государственного пенсионного обеспечения России положен так называемый договор поколений: когда сегодняшние работающие обеспечивают сегодняшних пенсионеров за счет отчислений в государственный пенсионный фонд, осуществляемых из фонда заработной платы предприятий, а также сумм, получаемых гражданами. Причин для создания российской пенсионной системы с собственной независимой финансовой основой было несколько. Первая - возродить и реализовать на практике обязательное пенсионное страхование, вторая - повысить уровень реальных доходов пенсионеров, третья - не допустить утечки средств, предназначенных для пенсионного обеспечения граждан, работавших и живших в России, на выплату пенсий тем, кто жил и работал за ее пределами, в других союзных республиках [2].

Таким образом, основополагающая идея российского пенсионного закона состояла в том, чтобы в стране заработала эффективная система обязательного пенсионного страхования, обеспечивающая достойный уровень жизни людей, выбывающих из общественного сектора производства в силу наступления старости. Суть такой системы заключается в следующем:

- каждый гражданин, работающий по найму (по трудовому договору), подлежит обязательному социальному пенсионному страхованию независимо от его желания и желания работодателя;

- все условия и нормы уплаты соответствующих страховых взносов, так же как условия и нормы пенсионного обеспечения, определяются государством. Они не могут быть изменены по соглашению сторон трудового договора, по решению президента и правительства [3].

Проанализируем статьи Конституции РФ с положениями о пенсионном обеспечении:

1) пенсионеры из числа застрахованных не иждивенцы общества, а люди, заработавшие пенсию;

2) пенсионные взносы должны взиматься в размерах, обеспечивающих возможность предоставлению человека такую пенсию, которая обеспечивает достойную его жизнь в пенсионный период;

3) уровень пенсий должен находиться в неразрывной связи со страховым стажем и заработком, из расчета которого уплачивались взносы;

4) страховые фонды не при каких обстоятельствах и ни кем не могут расходоваться на иные цели, кроме пенсионного обеспечения застрахованных и их семей, и тем более изыматься из данного фонда, в том числе и временно;

5) деятельность всей системы обязательного пенсионного страхования должна находиться под контролем и наблюдением застрахованных и страхователей, а так же парламента;

6) государство призвано гарантировать осуществление установленной им системы обязательного пенсионного страхования [1].

В нашей стране более 38 млн пенсионеров, причем большинство из них получают пенсию по данному закону. Пенсия (от латинского pensio - «платеж») - регулярная и, как правило, пожизненная денежная выплата гражданам со стороны государства или иных субъектов в установленном законом случаях (при достижении определенного возраста, наступлении инвалидности, в случае потери кормильца, а также за выслугу лет и особые заслуги перед государством) [3].

Как видим, пенсионное обеспечение является формой материального обеспечения граждан со стороны государства. Основаниями для пенсионного обеспечения по российскому законодательству являются: достижение соответствующего пенсионного возраста, наступление инвалидности, а для нетрудоспособных членов семьи - потеря кормильца, для пенсионного обеспечения отдельных категорий трудящихся - длительное выполнение определенной профессиональной деятельности [1].

Пенсии в России установлены государственные и негосударственные. Государственные пенсии выплачиваются гражданам из государственных фондов социального обеспечения. В связи с трудовой и иной общественно полезной деятельностью, засчитываемой в общий трудовой стаж, назначаются пенсии по старости, по инвалидности, по случаю потери кормильца, за выслугу лет. Гражданам, не имеющим по каким-либо причинам права на трудовую пенсию, устанавливается социальная пенсии [5]. Негосударственная пенсия выплачивается гражданам из негосударственных (коммерческих) пенсионных фондов и носит дополнительный характер по отношению к государственной пенсии, хотя в последнее время институт негосударственной пенсии все более обосабливается в отдельную категорию социальных выплат, не зависящую от государственных пенсий [3].

Происходящие в России демографические изменения, постоянно увеличивавшие нагрузку на пенсионную систему, в последние годы стабилизировались. Это связано с тем, что удельный вес пенсионеров в общей численности населения страны, в последние годы неуклонно возраставший, начал снижаться из-за увеличения рождаемости и снижения смертности россиян.

Экономические трудности и неблагоприятные экономические тенденции вместе с нерациональным построением системы государственного пенсионного обеспечения приводят к систематическому падению жизненного уровня пенсионеров и их семей. Критическая ситуация пенсионного обеспечения российских граждан настоятельно требовала коренных реформ, в ходе которых были бы пересмотрены все основные принципы функционирования пенсионного обеспечения. Первым шагом в этом направлении явилась одобренная Постановлением Правительства Российской Федерации от 7 августа 1995 г. № 790 «Концепция реформы системы пенсионного обеспечения в Российской Федерации». Указанная Концепция была развита и дополнена в «Программе пенсионной реформы в Российской Федерации», одобренной Постановлением Правительства Российской Федерации от 20 мая 1998 г. № 463 [3].

В долгосрочной перспективе в качестве альтернативы действующей распределительной системе предлагается смешанная система пенсионного обеспечения, которая включает в себя:

1) государственное пенсионное страхование;

2) государственное пенсионное обеспечение для отдельных категорий граждан, а также для лиц, которые не приобрели права на пенсию по государственному пенсионному страхованию - за счет средств федерального бюджета (базовая пенсия);

3) дополнительное пенсионное страхование (обеспечение), осуществляемое за счет добровольных взносов работодателей и работников, а в случаях, установленным законодательством Российской Федерации - обязательных страховых взносов [3].

Основой дополнительного пенсионного обеспечения должны стать негосударственные пенсии. Негосударственное пенсионное обеспечение в пенсионной системе рассматривается как дополнительное по отношению к государственному и может осуществляться в форме так называемых дополнительных профессиональных пенсионных систем отдельных организаций, отраслей экономики или в форме личного пенсионного страхования граждан, производящих накопление средств на свое дополнительное пенсионное обеспечение в страховых компаниях или негосударственных пенсионных фондах.

В последние годы важная роль отводится негосударственным пенсионным фондам (НПФ), которые имеют двойственный характер [2, 4]. Во-первых, они рассматриваются как важный социальный институт, призванный решать задачи по улучшению материального положения нетрудоспособных членов общества. Негосударственные пенсионные фонды представляют возможность людям иметь более высокие доходы в старости, чем тот минимум, который способно будет обеспечивать государство. Именно НПФ предстоит занять эту нишу, чтобы работники имели возможность либо самостоятельно вложить в фонды дополнительные деньги, либо через своих представителей - профсоюзы - заключить такие коллективные договоры на предприятиях, чтобы эти взносы делал работодатель.

Во-вторых, НПФ выступают в роли специфических институтов финансового посредничества, аккумулирующих сбережения широких слоев населения для осуществления долгосрочных инвестиций. Небольшой размер минимальных пенсионных взносов при длительном сроке пенсионных платежей позволяет привлекать сбережения лиц с невысокими доходами, а также денежные средства работодателей. Неликвидность активов НПФ и длительный срок большинства пенсионных схем позволяют этим институтам направлять аккумулированные средства на цели долгосрочного инвестирования, активно участвовать в финансировании программ с низкой доходностью, высокой надежностью и длительным сроком реализации. Практически ни один из других финансовых инвесторов не имеет конкурентных преимуществ перед НПФ в данном сегменте рынка долгосрочных инвестиций, так как их деятельность ограничена более жесткими требованиями ликвидности активов [3].

Отметим, что формирование системы НПФ в России начиналось неблагоприятно: отсутствовали необходимые нормативные документы, негативно действовали инфляция, тяжелое финансовое положение предприятий, неустойчивость фондового рынка, политическая нестабильность и неопределенность. Первый в России Негосударственный пенсионный фонд был создан в ноябре 1991 г., через 7 лет их стало 280.

Рассмотрим механизм их функционирования. За каждое застрахованное лицо, работающее в особых условиях труда, работодатель уплачивает страховые взносы по дополнительному тарифу, которые перечисляются в уполномоченные негосударственные пенсионные фонды. При этом необходимо обеспечить контроль со стороны Пенсионного фонда Российской Федерации в рамках персонифицированного учета плательщиков взносов и негосударственных пенсионных фондов.

Для лиц, работающих в особых условиях труда, которые не обслуживаются ни одним из уполномоченных негосударственных пенсионных фондов, страховые взносы должны будут уплачиваться в Пенсионный фонд Российской Федерации по повышенным тарифам. Эти взносы планировалось размещать на специальный счет в рамках накопительной системы.

Предложенный выше подход к организации профессионального пенсионного страхования связан с внедрением системы персонифицированного учета в системе государственного пенсионного страхования на всей территории Российской Федерации, функционирование которой началось в 2000 г. Сам Закон о персонифицированном учете был принят 20 марта 1996 г. Он направлен на создание условий для назначения пенсий в соответствии с трудовым вкладом, обеспечение достоверности сведений о стаже и заработке, развитие заинтересованности застрахованных лиц в уплате страховых взносов. Персонифицированный учет застрахованных лиц позволяет создать механизм саморегулирования при сборе страховых взносов: поскольку при назначении пенсии будут использоваться данные этого учета, работники будут заинтересованы в своевременном перечислении страховых взносов работодателями и будут сами контролировать этот процесс, чтобы данные о взносах соответствовали заработку и были учтены в пенсионном фонде.

Закон рассматривает перечень обязанностей всех субъектов в сфере пенсионирования. Так, государство в лице Пенсионного фонда России принимает на себя обязательства открыть индивидуальный лицевой счет и выдать страховое свидетельство каждому застрахованному, обеспечить защиту сведений.

Работодатели, помимо финансового участия в формировании Пенсионного фонда России, обязаны предоставлять сведения обо всех работающих по трудовому договору, за которых они выплачивают страховые взносы, получать страховые свидетельства и выдавать их под роспись застрахованным лицам, передавать бесплатно каждому работнику копию сведений, поданных о нем в соответствующие отделения Пенсионного фонда России, контролировать соответствие реквизитов страхового свидетельства реквизитам документов, удостоверяющих личность работника.

Перечень сведений, которые обязан предоставить работодатель, содержат период деятельности, включаемый в специальный трудовой стаж, сумму заработка, на который начислялись страховые взносы, сумму начисленных страховых взносов, на которые они не начислялись, и др.

Согласно Закону застрахованное лицо обязано пройти регистрацию в органах Пенсионного фонда Российской Федерации; получить страховое свидетельство, хранить его и предъявлять по требованию уполномоченных на то лиц; заявлять в случае изменения сведений, находящихся на его индивидуальном лицевом счете, а также при утере страхового свидетельства; представлять по требованию органов Пенсионного фонда Российской Федерации документы, подтверждающие сведения, подлежащие включению на его индивидуальный лицевой счет [7]. Достоинством данного Закона являются перспективы дифференциации пенсионного обеспечения в зависимости от трудового вклада.

С 1 февраля 1998 г. вступил в силу Федеральный закон от 21 июля 1997 г. № 113 «О порядке исчисления и увеличения государственных пенсий». В связи с принятием данного Закона пенсии для неработающих пенсионеров стали исчисляться с применением индивидуального коэффициента пенсионера. Индивидуальный коэффициент пенсионера - это размер пенсии, выраженный в процентах к среднемесячной заработной плате в стране. Он определяется путем умножения размера пенсии в процентах, получающегося в зависимости от продолжительности трудового стажа на отношение среднемесячного заработка за установленный период, из которого исчисляется пенсия, к среднемесячной заработной плате в стране за тот же период. Иными словами, ИКП - соотношение заработка, из которого исчисляется пенсия, к средней заработной плате в стране в год его получения. Указанное соотношение будет применяться не только при назначении пенсий, но и при их перерасчете в связи с повышением индекса цен. Это позволило преодолеть недостатки существующего механизма пересмотра размера пенсий в связи с их индексацией [3].

В заключение отметим, что пенсионное обеспечение в России существует около четырех веков, за последние полвека государство стало уделять больше внимания пенсионной системе: произошло повышение пенсий, помимо страховой части пенсии, появилась накопительная часть. Наряду с государственными пенсионными фондами образовались негосударственные пенсионные фонды, все большую популярность получают профессиональные пенсионные системы.

Рецензенты:

Силин А.Н., д.соц.н., профессор кафедры маркетинга и муниципального управления, ФГБОУ ВПО «Тюменский государственный нефтегазовый университет», г. Тюмень;

Хайруллина Н.Г., д.соц.н., профессор кафедры социологии. ФГБОУ ВПО «Тюменский государственный нефтегазовый университет», г. Тюмень.

![]()

![]()

В соответствии с постановлением Совета Министров – Правительства Российской Федерации от 22.09.1993 № 958 «О передаче в ведение Совета Министров – Правительства Российской Федерации организаций и учреждений» Пенсионный фонд Российской Федерации находился в ведении Совета Министров – Правительства Российской Федерации и был ему подотчетен.

Указом Президента Российской Федерации от 27.09.2000 № 1709 «О мерах по совершенствованию управления государственным пенсионным обеспечением в Российской Федерации» за Пенсионным фондом Российской Федерации и его территориальными органами были закреплены полномочия по назначению и выплате государственных пенсий.

Полномочия Президента Российской Федерации по передаче Пенсионному фонду Российской Федерации функций по назначению и выплате государственных пенсий были подтверждены высшей судебной инстанцией - Конституционным Судом Российской Федерации, который в постановлении от 25.06.2001 № 9-П определил, что Пенсионный фонд Российской Федерации наделен публично-властными полномочиями по обеспечению конституционного права на государственную пенсию, в том числе полномочием по назначению указанных пенсий.

С 2001 года в Российской Федерации началось преобразование пенсионной системы путем принятия ряда законодательных и подзаконных актов, ставших основой для новой пенсионной системы.

Так, положениями Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации » определен новый статус ПФР (его территориальных органов) как страховщика по обязательному пенсионному страхованию и государственного учреждения, а также урегулирован порядок уплаты страховых взносов на обязательное пенсионное страхование, права и обязанности субъектов правоотношений по обязательному пенсионному страхованию.

Таким образом, в пенсионной системе Российской Федерации появились страховые принципы, гарантирующие застрахованному лицу при наступлении страхового случая осуществление выплаты пенсии в размере, пропорциональном размеру уплаченных за него работодателем (страхователем) страховых взносов.

Одновременно положениями Федерального закона от 31.12.2001 №198-ФЗ «О внесении дополнений и изменений в Налоговый кодекс Российской Федерации и в некоторые законодательные акты Российской Федерации о налогах и сборах» были внесены изменения и дополнения в Налоговый кодекс Российской Федерации в части выведения страховых взносов на обязательное пенсионное страхование из состава единого социального налога (ЕСН).

Коренным образом изменилось законодательство в области пенсионного обеспечения граждан Российской Федерации, иностранных граждан и лиц без гражданства.

С 1 января 2002 года вступили в силу два федеральных закона, регламентирующих условия и порядок установления и выплаты трудовых пенсий и пенсий по государственному пенсионному обеспечению соответственно Федеральный закон от 17.12.2001 № 173-ФЗ и«О трудовых пенсиях в Российской Федерации» и Федеральный закон от 15.12.2001 № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации».

Положениями Федерального закона от 15.12.2001 № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации» установлены основания возникновения права на пенсию по государственному пенсионному обеспечению и порядок ее установления, финансирование которой осуществляется исключительно за счет средств федерального бюджета.

Федеральный закон от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации» урегулировал порядок возникновения и реализации прав граждан на трудовые пенсии. Так, в частности, согласно новому пенсионному законодательству трудовая пенсия состоит из трех частей: базовой, страховой и накопительной. При этом базовая часть финансируется за счет средств федерального бюджета, страховая часть — за счет сумм страховых взносов, уплачиваемых страхователем за застрахованных лиц на финансирование страховой части трудовой пенсии, накопительная — за счет сумм страховых взносов, уплачиваемых страхователями за застрахованных лиц на накопительную часть трудовой пенсии и дохода от их инвестирования.

Порядок инвестирования средств пенсионных накоплений и передачи этих средств в негосударственные пенсионные фонды в соответствии с заявлениями застрахованных лиц урегулирован положениями федеральных законов от 24.07.2002 № 111-ФЗ «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации» и от 07.05.1998 № 75-ФЗ «О негосударственных пенсионных фондах». Федеральный закон от 24.07.2002 № 111-ФЗ установил правовые основы отношений по формированию и инвестированию средств пенсионных накоплений, определил особенности правового положения, права, обязанности и ответственность субъектов и участников отношений по формированию и инвестированию средств пенсионных накоплений, а также установил основы государственного регулирования контроля и надзора в сфере формирования и инвестирования средств пенсионных накоплений. Кроме того, указанный федеральный закон закрепил за Пенсионным фондом Российской Федерации новые права и обязанности как субъекта отношений по формированию и инвестированию средств пенсионных накоплений.

Федеральным законом от 07.05.1998 № 75-ФЗ определены полномочия и компетенция негосударственных пенсионных фондов как субъектов правоотношений в области обязательного пенсионного страхования.

Федеральным законом от 23.12.2003 № 185-ФЗ «О внесении изменений в законодательные акты Российской Федерации в части совершенствования процедур государственной регистрации и постановки на учет юридических лиц и индивидуальных предпринимателей», вступившим в силу с 1 января 2004 года, изменен порядок регистрации страхователей в органах страховщика (Пенсионного фонда Российской Федерации) и исключена обязанность страхователя сообщать в территориальные органы ПФР сведения о принятом в установленном порядке решении о ликвидации (реорганизации) организации, об изменении учредительных документов и учетных реквизитов организации, места ее нахождения. Согласно нормам действующего законодательства эта информация представляется в территориальные органы ПФР соответствующими налоговыми органами, в которых работодатели и самозанятые работники регистрируются в качестве налогоплательщиков.

Указом Президента Российской Федерации от 09.03.2004 № 314 «О системе и структуре федеральных органов исполнительной власти» координация деятельности по вопросам внебюджетных фондов, в том числе Пенсионного фонда Российской Федерации, возложена на Министерство здравоохранения и социального развития Российской Федерации.

В развитие вышеназванного Указа Президента Российской Федерации постановлением Правительства Российской Федерации от 30.06.2004 № 321 было утверждено Положение о Министерстве здравоохранения и социального развития Российской Федерации, в котором уточнены функции и полномочия Министерства здравоохранения и социального развития Российской Федерации, в том числе в отношении Пенсионного фонда Российской Федерации.

Особого внимания заслуживает Федеральный закон от 22.08.2004 № 122-ФЗ «О внесении изменений в законодательные акты Российской Федерации и признании утратившими силу некоторых законодательных актов Российской Федерации в связи с принятием федеральных законов «О внесении изменений и дополнений в Федеральный закон «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» и «Об общих принципах организации местного самоуправления в Российской Федерации».

Указанным федеральным законом внесены значительные изменения в законодательство Российской Федерации, затрагивающие, в том числе, вопросы деятельности Пенсионного фонда Российской Федерации.

Основным нововведением этого федерального закона является изменение порядка предоставления льгот гражданам, имеющим на них право, путем их предоставления либо в виде набора социальных услуг, либо в денежном выражении (монетизация льгот). Функции по выплате этих сумм (ежемесячных денежных выплат) возложены на Пенсионный фонд Российской Федерации и его территориальные органы.

Важное значение в области поддержки лиц, работающих и проживающих в районах Крайнего Севера и местностях, приравненных к ним, имеет постановление Правительства Российской Федерации от 01.04.2005 № 176 «Об утверждении Правил компенсации расходов на оплату стоимости проезда пенсионерам, являющимся получателями трудовых пенсий по старости и по инвалидности и проживающим в районах Крайнего Севера и приравненных к ним местностях, к месту отдыха на территории Российской Федерации и обратно», принятое во исполнение статьи 34 Закона Российской Федерации от 19.02.1993 № 4520-1 «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях». Указанными Правилами определены порядок и условия предоставления названной компенсации лицам, имеющим на нее право.

Необходимо также отметить, что в развитие положений статей 7 и 39 Конституции Российской Федерации приняты Федеральные законы от 30.04.2008 № 56-ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений» и от 30.04.2008 № 55-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений», которые частично вступают в силу с 1 октября 2008 года.

Федеральные законы разработаны в целях повышения уровня пенсионного обеспечения лиц, застрахованных в системе обязательного пенсионного страхования, за счет введения механизма уплаты ими добровольных дополнительных страховых взносов на накопительную часть трудовой пенсии, а также предоставления государственной поддержки формирования пенсионных накоплений, которая осуществляется за счет средств фонда национального благосостояния, образованного в составе федерального бюджета.

Право на получение государственной поддержки в виде софинансирования дополнительных страховых взносов имеют лица, вступившие в правоотношения по обязательному пенсионному страхованию в целях уплаты дополнительных страховых взносов (в сумме не менее 2000 рублей в год) в период с 1 октября 2008 года до 1 октября 2013 года.

Исходя из вышеизложенного, можно сделать вывод, что на протяжении 18 лет деятельности Пенсионного фонда государство, анализируя ошибки и проблемы пенсионного обеспечения, вводит новые законы и дополнения к существующим законам, тем самым повышая уровень благосостояния населения страны, нуждающегося в пенсионном обеспечении.

Рубрика: Экономика и управление

Дата публикации: 09.12.2017 2017-12-09

Статья просмотрена: 3356 раз

Библиографическое описание:

Павлова, Т. М. Правовое регулирование государственной пенсионной системы РФ / Т. М. Павлова. — Текст : непосредственный // Молодой ученый. — 2017. — № 49 (183). — С. 197-200. — URL: https://moluch.ru/archive/183/46975/ (дата обращения: 07.12.2020).

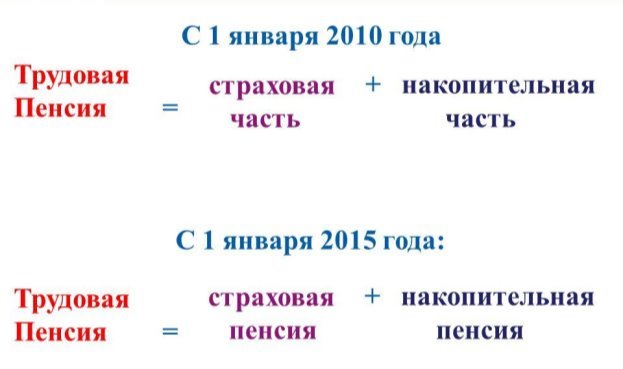

Со дня вступления в силу Федерального закона РФ от 28 декабря 2013г. № 400 — ФЗ «О страховых пенсиях» не применяется Федеральный Закон от 17 декабря 2001 г. «О трудовых пенсиях в РФ». Если до 2014 года трудовая пенсия включала накопительный и страховой компонент, то теперь она делится на два самостоятельных вида — страховую и накопительную пенсию.

Рис. 1. Структура трудовой пенсии

С 1 января 2015 года на территории РФ действует Федеральный закон № 424 «О накопительной пенсии». В связи с этим гражданам был предоставлен выбор: перечислять взносы на формирование только страховой выплаты или страховой и накопительной.

Страховая пенсия по старости представляет собой ежемесячную денежную выплату, компенсирующую гражданам заработную плату, которую они получали до выхода на пенсию. Накопительная также является денежной выплатой, но состоит она из пенсионных накоплений, которые сформировались за счет страховых взносов работодателей или за счет добровольных взносов.

Как показано на рисунке 2, ежемесячно в ПФР отчисляется 22 % от заработной платы работника. С этих отчислений 6 % отчислений идут на солидарный тариф.

Рис. 2. Структура начислений на обязательное пенсионное страхование

Если гражданин остановился на страховой пенсии, то остальные 16 % идут только на ее формирование. Если выбрал смешанную, то из общей суммы отчислений 10 % идет на формирование страховой выплаты, а 6 % — на формирование пенсионных накоплений.

Страховая выплата ежегодно индексируется государством. Накопления индексации не подлежат, их доходность зависит от инвестирования выбранного негосударственного пенсионного фонда (НПФ) или Управляющей компанией (УК). В случае убытка выплачивается только сумма уплаченных страховых взносов. Это существенный минус накопительной пенсии. Но, в отличие от страховой выплаты, в случае смерти застрахованного лица его накопления могут получить родственники или, если это указано в договоре или в заявлении, любое физическое лицо [4, c.40].

Согласно законодательству, 22 % страховых платежей от зарплатного фонда работодателя делятся на страховой (16 %) и накопительный (6 %) сегменты. Второй автоматически получают россияне, родившиеся раньше 1967 года.

Остальные граждане делают выбор в пользу одного из вариантов, представленных на рисунке 3:

- Направить все выплаты в счет страховой пенсии, которая подлежит индексации.

- Разделить вложения на страховую и накопительную части

Рис. 3 — Варианты формирования пенсии

Накопительная пенсия формируется за счет страховых взносов, которые переводит работодатель, и добровольных взносов, а также за счет их инвестирования.

В 2014 году правительство России временно прекратило начисление накопительных пенсий из-за перебоев в деятельности фондов. Изначально выплаты заморозили на год, затем этот срок продлился до трех лет. Власти расходуют средства на борьбу с дефицитом бюджета.

Министерство финансов и Центральный Банк предлагают заменить нынешнюю пенсионную систему моделью ИПК — индивидуального пенсионного капитала. Если это произойдет, пенсионные взносы будут отсчитываться с заработка сотрудника. Минфин предполагает, что система начнет работать не ранее 2019 года.

Впервые годы действия программы плательщики смогут установить размер своих выплат в процентах. В противном случае это число будет возрастать с 0 % на 1 % ежегодно, пока не достигнет 6 %. Сотрудники могут приостановить формирование пенсии на срок до пяти лет или забрать её раньше положенного времени — например, по причине болезни.

Согласно федеральному закону № 424-ФЗ «О накопительной пенсии» на данный вид обеспечения имеют право лица, застрахованные в системе ОПС, выбравшие в свое время накопительную пенсию. В связи с этим выбором на их счете сформировалось определенное количество накоплений. Как правило, это граждане, родившиеся в 1967 году и позже. Право на выплату данного обеспечения имеют граждане, достигшие пенсионного возраста. Так же, как и страховая пенсия по старости, накопительная может быть назначена досрочно в соответствии со ст. 30 и ст. 32 федерального закона № 400-ФЗ «О страховых пенсиях».

В зависимости от того, какой вид выплаты накоплений выбран, накопительная пенсия может выплачиваться в следующие сроки: бессрочно, срочно и единовременно. От этого так же зависит и размер выплат. Бессрочная пенсионная выплата осуществляется ежемесячно до конца жизни застрахованного лица. Ее размер зависит от ожидаемого периода выплаты. Продолжительность этого периода определяется на основании официальных данных о продолжительности жизни в нашей стране. В 2016 году этот период составлял 19.5 лет или 234 месяца, т. е. чтобы рассчитать ежемесячный размер данного обеспечения, нужно общую сумму накоплений разделить на 234. В 2017 году повысился период выплаты пенсионных накоплений до 240 месяцев, это обусловлено увеличением продолжительности жизни населения. В отличие от бессрочной, продолжительность срочной пенсионной выплаты определяет застрахованное лицо. Срок может быть любым, но не менее 10 лет или 120 месяцев [5, c. 3].

Сейчас работодатели перечисляют 22 % от суммы официальной заработной платы сотрудника в качестве взносов в Пенсионный фонд России (ПФР). Закон предусматривает следующее распределение взносов. Для работников 1966 года рождения и старше вся сумма перечисляется на финансирование страховой части трудовой пенсии (из них 6 процентов — солидарная часть: то, что идет на финансирование выплат нынешним пенсионерам; 16 процентов — индивидуальная часть). Для работников 1967 года рождения и младше 16 процентов перечисляется на финансирование страховой части (из них 6 процентов — солидарная часть, 10 процентов — индивидуальная часть), 6 процентов — на финансирование накопительной пенсии.

Индивидуальный пенсионный коэффициент (ИПК)— число, отражающее в относительных единицах пенсионные права застрахованного лица на страховую пенсию, сформированные с учетом начисленных и уплаченных в ПФР страховых взносов, предназначенных для ее финансирования, продолжительности страхового стажа, а также отказа на определенный период от получения страховой пенсии. Юридическое значение данного юридического факта заключается в том, что с ним связан не только размер страховой пенсии, но и право на пенсию по старости.

На сегодняшний день в связи с изменениями в системе пенсионного обеспечения гражданам был предоставлен выбор: перечислять взносы на формирование только страховой выплаты или страховой и накопительной. Данные изменения были одной из основных стратегических целей реформы для обеспечения сбалансированности финансовой устойчивости бюджета Пенсионного фонда, путем создания трехуровневой системы отчисления пенсионных накоплений.

ПЕНСИОННОГО ФОНДА РОССИЙСКОЙ ФЕДЕРАЦИИ

С.А. АГАПЦОВ

Российская Федерация в соответствии со ст. 7 Конституции является социальным государством, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека. В Российской Федерации охраняются труд и здоровье людей, устанавливается гарантированный минимальный размер оплаты труда, обеспечивается государственная поддержка семьи, материнства, отцовства и детства, инвалидов и пожилых граждан, развивается система социальных служб, устанавливаются государственные пенсии, пособия и иные гарантии социальной защиты.

Конституция Российской Федерации устанавливает обязанность государства проводить такую социальную политику, которая гарантировала бы каждому россиянину необходимый жизненный уровень, а также закрепляет основные направления этой политики. Среди них: назначение и выплата государственных пенсий и социальных пособий; создание системы социальных служб занятости, призванных принимать меры по трудоустройству лиц, не имеющих постоянной работы, и выплачивать им в соответствии с действующим законодательством пособия по безработице; охрана здоровья людей и др.

Однако на практике реализация основных принципов социальной политики, закрепленных в Конституции Российской Федерации, существенно затруднена.

Происходящие в России с начала 90-х годов ХХ века преобразования создали для населения страны новую ситуацию, характеризуемую непривычно высоким уровнем социальных рисков (материальной необеспеченности в случае болезни, старости, безработицы), и потребовали создания системы обязательного социального страхования.

Такая система выдержала испытание временем и подтвердила свою эффективность в странах с развитой рыночной экономикой. Суть обязательного социального страхования заключается в распределении социального риска на работодателей и самих работающих, которые отчисляют страховые платежи в целевые внебюджетные фонды социального страхования. Средства этих фондов не могут расходоваться ни на какие иные цели, кроме тех, для финансирования которых они созданы. Расходы на социальное страхование работающих частично финансируются и за счет ассигнований из государственного бюджета.

При создании российских социальных внебюджетных фондов ставилась задача разгрузить бюджет от существенной доли социальных расходов, которые в рамках бюджета финансировались с большим напряжением. Обособление средств внебюджетных фондов от федерального бюджета, в том числе и по источникам доходов, способствует решению этой задачи. При этом объем аккумулируемых в них средств позволяет считать их "вторым" бюджетом страны. Объем средств только Пенсионного фонда Российской Федерации составляет около трети федерального бюджета.

С самого начала функционирования государственных внебюджетных фондов не был принят федеральный закон, регламентирующий порядок их создания, деятельности и ликвидации. В настоящее время фонды функционируют на основе Положения о Пенсионном фонде Российской Федерации, о Фонде социального страхования Российской Федерации, Устава Федерального фонда обязательного медицинского страхования и Положения о территориальном фонде обязательного медицинского страхования, утвержденных с 1991 по 1994 г., хотя, исходя из социальной значимости и объемов сосредоточенных в них средств, правовой основой их деятельности должны быть федеральные законы.

Нормативные правовые акты, на основании которых созданы и функционируют государственные социальные внебюджетные фонды, широко варьируются. Это законы, принятые во времена существования СССР, законы Российской Федерации, указы Президента Российской Федерации, постановления Верховного Совета Российской Федерации и Правительства Российской Федерации, а также другие нормативные акты.

В настоящее время фонды в основном обеспечивают выполнение задач, определенных Федеральным законом от 16 июля 1999 г. N 165-ФЗ "Об основах обязательного социального страхования".

Пенсионный фонд Российской Федерации образован Постановлением Верховного Совета Российской Федерации от 22 декабря 1990 года в целях государственного управления финансами пенсионного обеспечения в Российской Федерации в соответствии со статьей 8 Закона Российской Федерации от 20 ноября 1990 г. N 340-1 "О государственных пенсиях в Российской Федерации". Эта статья гласит, что финансирование выплаты пенсий, назначенных в соответствии с указанным Законом, осуществляется Пенсионным фондом Российской Федерации (далее - ПФР) за счет страховых взносов работодателей, граждан и ассигнований из федерального бюджета. До 1 января 1992 года действовало Временное положение о Пенсионном фонде РСФСР и Порядок уплаты страховых взносов предприятиями, организациями и гражданами в Пенсионный фонд РСФСР, утвержденные Постановлением Верховного Совета РСФСР от 30 января 1991 г. N 556-1. С 1 января 1992 года вступили в силу Положение о Пенсионном фонде Российской Федерации и Порядок уплаты страховых взносов работодателями и гражданами в Пенсионный фонд Российской Федерации, утвержденные Постановлением Верховного Совета Российской Федерации от 27 декабря 1991 г. N 2122-1. Указанное Положение о фонде с изменениями и дополнениями действует до настоящего времени.

Согласно п. 2 Положения ПФР и его денежные средства находятся в государственной собственности Российской Федерации. Денежные средства фонда не входят в состав бюджетов других фондов и изъятию не подлежат. ПФР является самостоятельным финансово-кредитным учреждением, осуществляющим свою деятельность в соответствии с законодательством Российской Федерации.

В соответствии с Положением ПФР должен обеспечивать: целевой сбор и аккумуляцию страховых взносов, а также финансирование расходов на выплату государственных пенсий и на другие цели (тариф страховых взносов в ПФР ежегодно устанавливался федеральными законами); организацию работы по взысканию с работодателей и граждан, виновных в причинении вреда здоровью работников и других граждан, сумм государственных пенсий по инвалидности вследствие трудового увечья, профессионального заболевания или по случаю потери кормильца; капитализацию средств ПФР, а также привлечение в него добровольных взносов физических и юридических лиц; контроль за своевременным и полным поступлением страховых взносов, а также контроль за правильным и рациональным расходованием его средств; организацию и ведение индивидуального (персонифицированного) учета застрахованных лиц, а также организацию и ведение государственного банка данных по всем категориям плательщиков страховых взносов в ПФР; межгосударственное и международное сотрудничество по вопросам, относящимся к компетенции ПФР, участие в разработке и реализации межгосударственных и международных договоров и соглашений по вопросам пенсий и пособий; изучение и обобщение практики применения нормативных актов по вопросам уплаты в ПФР страховых взносов и внесение предложений по ее совершенствованию; проведение научно-исследовательской работы в области государственного пенсионного страхования; проведение разъяснительной работы среди населения и юридических лиц по вопросам, относящимся к компетенции ПФР.

Первоначально Положением было предусмотрено, что правление ПФР возглавляет председатель, который назначается и освобождается от должности Верховным Советом Российской Федерации. На основании Указа Президента Российской Федерации от 24 декабря 1993 г. N 2288 "О мерах по приведению законодательства Российской Федерации в соответствие с Конституцией Российской Федерации" указанный пункт (п. 10) Положения утратил силу. При образовании ПФР его юридический статус не был определен. Фактически с 1993 года и до настоящего времени ПФР находится в подчинении Правительства Российской Федерации.

В соответствии с Законом Российской Федерации от 20 ноября 1990 г. N 340-1 "О государственных пенсиях в Российской Федерации" (вступил в силу в 1992 году) гражданин, в зависимости от размера своего трудового стажа, мог рассчитывать на пенсию в размере от 55 до 75 процентов среднего заработка, либо за последние два года перед выходом на пенсию, либо за любые пять лет подряд из всей трудовой деятельности. Однако в Законе имелось существенное ограничение: пенсия, исчисленная по этой формуле, не могла превышать трех минимальных размеров пенсии, составлявшей на начало 2001 года 168 рублей.

Повысить пенсию оказалось возможно только указами Президента Российской Федерации, которыми вводились дополнительные компенсационные выплаты к пенсии. Пенсия после этого стала складываться из двух частей: собственно пенсии и дифференцированной компенсационной доплаты (причем размер доплаты оказывался больше у тех, у кого размер собственно пенсии был меньше). В результате обычной стала ситуация, когда пенсионер получал пенсию в размере 468 рублей, из которых 168 рублей были им заработаны как пенсия, а 300 рублей доплачивались ему как компенсация за снижение его жизненного уровня вследствие роста цен. Пенсия для этой категории получателей по своей сути превратилась в социальное пособие, назначаемое в связи с достижением пенсионного возраста.

Федеральный закон от 21 июля 1997 г. N 113-ФЗ "О порядке исчисления и увеличения государственных пенсий" должен был преодолеть это противоречие и восстановить утраченную стимулирующую связь между зарплатой и размером пенсии. С 1 февраля 1998 года указанным Законом был введен порядок назначения и перерасчета пенсий с применением индивидуального коэффициента пенсионера - ИКП.

Однако выполнению этих планов помешали дефолт 1998 года и образовавшаяся в результате многомесячная задолженность пенсионной системы перед пенсионерами. Лишь с 2000 года, справившись с долгами и стабилизировав финансовое положение пенсионной системы, Правительство Российской Федерации и ПФР начали поэтапно снимать ограничение, установленное Законом: сначала повысили отношение до 0,8, потом до 0,95. В мае 2001 г. планировалось довести его до 1,1. С учетом стабильного финансового положения ПФР было решено досрочно выполнить указанный Закон в полном объеме и установить отношение в размере 1,2 уже в мае. Благодаря этому уже с мая 2001 года максимальный заработок, с которого исчисляется пенсия, стал на 20 процентов превышать величину средней зарплаты по стране, установленной для расчета пенсии (на конец 2001 года она в денежном выражении составляла 2005 рублей). А максимальный размер трудовой пенсии достиг 90% от средней зарплаты по стране для исчисления пенсий. При этом за работником было сохранено право на получение пенсии в размере 55 - 75% заработка в зависимости от стажа.

В то же время обнаружились серьезные противоречия в самом механизме повышения пенсий. Повышая отношения зарплат, можно обеспечивать более полный учет заработка у тех, кто получал высокую зарплату, и за счет этого и рост средней пенсии. В этом случае без повышения остаются те, чей заработок уже в полном объеме учтен по нормам Федерального закона от 21 июля 1997 г. N 113-ФЗ "О порядке исчисления и увеличения государственных пенсий" при назначении пенсии, а также те, кто получал пенсию по Закону Российской Федерации от 20 ноября 1990 г. N 340-1 "О государственных пенсиях в Российской Федерации". Указанные группы пенсионеров относились, как правило, к малообеспеченной категории. Таких пенсионеров было 15 - 16 млн. человек из 38,5 млн. получателей государственных пенсий. Причем среди них несколько миллионов человек при наличии полного трудового стажа до марта 2000 года получали пенсию в размере 468 рублей, что могло вызвать серьезный рост социальной напряженности в стране. Указом Президента Российской Федерации от 8 февраля 2001 г. N 135 "Об установлении минимального размера совокупной выплаты пенсионерам в Российской Федерации" с 1 марта 2001 года минимальный размер пенсионной выплаты был установлен на уровне 600 рублей, а Указом Президента Российской Федерации от 12 июля 2001 г. N 833 "О повышении минимального размера совокупной выплаты пенсионерам в Российской Федерации" с 1 августа 2001 года - 660 рублей. Указанные решения не вписывались в рамки существовавшего на тот момент пенсионного законодательства.

Получатели минимальных пенсий горячо их поддержали. Получатели средних по размеру пенсий считали, что повышение должно происходить одинаковыми темпами для всех пенсионеров вне зависимости от того, как складывается положение с минимальными пенсиями и насколько оптимально соотношение между максимальной и минимальной пенсией. Наконец, пенсионеры, которые ранее получали высокие зарплаты, во многом не учтенные при назначении пенсий, настаивали на том, что дополнительные доходы ПФР должны в первую очередь направляться на увеличение дифференциации пенсий, т.е. на повышение пенсий тем пенсионерам, чей заработок не был учтен в полном размере при назначении и перерасчете пенсии. К сожалению, эти различия интересов разных групп пенсионеров на основе старой пенсионной модели преодолеть было невозможно.

Распределительная модель пенсионной системы, базирующаяся исключительно на принципе "солидарности поколений", обладала еще одним серьезным недостатком - она не создавала у работающих заинтересованности в уплате пенсионных взносов с полного размера их зарплаты. В итоге в 2000 - 2001 годах пенсионные взносы платились с 35% фактических доходов населения, остальные 65% были в тени. Страховые взносы в ПФР едва превышали 10% от фонда оплаты труда, а должны были составлять 28 процентов. Существовавшая система не создавала предпосылок для изменения сложившейся ненормальной ситуации.

Кроме того, в связи с недостатком денежных средств у страхователей учреждения ПФР нередко принимали различные ценные бумаги (в основном векселя коммерческих организаций и предприятий) с длительными сроками обращения в уплату просроченной задолженности по страховым взносам и начисленным штрафным санкциям. Впоследствии ПФР имел значительные потери денежных средств в связи с неудовлетворительной платежеспособностью эмитентов ценных бумаг и другими причинами. Вследствие наличия дефицита бюджета ПФР вынужден был привлекать кредиты коммерческих банков для осуществления своевременной выплаты пенсий и направлял значительные денежные средства на погашение задолженности по начисленным процентам. Имели место случаи невыполнения ПФР обязательств по заключенным кредитным договорам в части возврата кредита и уплаты начисленных процентов. В связи с этим Сбербанк России (один из кредиторов ПФР) принимал меры по принудительному взысканию образовавшейся задолженности.

В 1998 году Правительство Российской Федерации в целях изыскания ресурсов для своевременного финансирования выплат пенсий разрешило ПФР выпуск собственных векселей. В ходе выпуска векселя ПФР продавались с дисконтом (ниже номинальной стоимости), а погашались по номинальной стоимости. Оплата векселей производилась ПФР путем погашения просроченной задолженности страхователей по страховым взносам в размере номинальной стоимости принятых векселей. Выпуск векселей производился до укрепления финансового

Читайте также: