Страховая и накопительная часть трудовой пенсии для лиц 1967 года и моложе

В 2014 и 2015 годах каждый гражданин 1967 года рождения и моложе имел возможность выбрать для себя вариант пенсионного обеспечения: направить всю сумму страховых взносов работодателя на финансирование только страховой пенсии или распределить эту сумму на финансирование накопительной и страховой пенсий.

Граждане 1967 года рождения и моложе, сделавшие до 31 декабря 2015 года выбор в пользу формирования страховой и накопительной пенсии в системе ОПС, могут в любой момент отказаться от формирования накопительной пенсии и направить 6% страховых взносов на формирование только страховой пенсии.

Право сделать выбор в пользу дальнейшего формирования пенсионных накоплений сохраняется у граждан 1967 года рождения и моложе, за которых страховые взносы на обязательное пенсионное страхование впервые начали начисляться с 1 января 2014 года. Такое право у них сохраняется до 31 декабря года, в котором истекает пятилетний период с момента первого начисления страховых взносов. Если указанные лица по истечении пятилетнего периода с момента первого начисления взносов не достигли 23 лет, указанный период продлевается до 31 декабря того года, в котором им исполнится 23 года (включительно).

При выборе варианта пенсионного обеспечения следует учитывать, что страховая пенсия гарантированно увеличивается государством за счет ежегодной индексации. Средства же накопительной пенсии инвестирует на финансовом рынке выбранный гражданином НПФ или УК. Доходность пенсионных накоплений зависит от результатов их инвестирования, то есть может быть и убыток от их инвестирования. В этом случае к выплате гарантируется лишь сумма уплаченных страховых взносов. Пенсионные накопления не индексируются.

Вариант пенсионного обеспечения в системе обязательного пенсионного страхования влияет на начисление годовых пенсионных коэффициентов. При формировании только страховой пенсии максимальное количество годовых пенсионных коэффициентов 10, так как все страховые взносы направляются на формирование страховой пенсии. При выборе формирования и страховой, и накопительной пенсии максимальное количество годовых пенсионных коэффициентов 6,25, так как 27,5% страховых взносов направляются на формирование пенсионных накоплений.

Важно отметить, что даже в случае отказа от формирования накопительной пенсии все ранее сформированные пенсионные накопления граждан сохраняются: они продолжают инвестироваться и будут выплачены в полном объеме, когда граждане получат право выйти на пенсию и обратятся за ее назначением. Кроме того, застрахованные лица по-прежнему вправе распоряжаться своими пенсионными накоплениями и выбирать, кому доверить управление ими.

Как отказаться от дальнейшего формирования накопительной пенсии

При отказе от формирования накопительной пенсии тариф страховых взносов, который работодатель уплачивает из фонда оплаты труда работника, распределяется таким образом:

Тариф страховых взносов

работодателя на вашу

будущую пенсию

22%

16% на страховую пенсию

(индивидуальный тариф)

6% на финансирование фиксированной выплаты

(солидарный тариф)

Для того чтобы отказаться от формирования накопительной пенсии необходимо подать в ПФР соответствующее заявление. До истечения года, в котором подано заявление об отказе, застрахованное лицо вправе отозвать его, также подав соответствующее заявление.

Пенсионные накопления, сформированные в рамках Программы государственного софинансирования пенсий, и средства материнского капитала, направленные на формирование накопительной пенсии, входят в общую сумму пенсионных накоплений гражданина в системе обязательного пенсионного страхования. Участники Программы могут отказаться от формирования накопительной пенсии по обязательному пенсионному страхованию, но смогут и дальше участвовать в Программе: уплачивать добровольные взносы, получать софинансирование от государства и инвестиционный доход. Владельцы сертификата на материнский (семейный) капитал тоже могут выбрать вариант пенсионного обеспечения без формирования накопительной пенсии, однако они все равно вправе направить средства МСК или их часть на формирование пенсионных накоплений.

Узнать больше о реализации права выбора варианта пенсионного обеспечения можно на сайте Пенсионного фонда России или по телефону: 8 800 302 2 302 (звонок бесплатный по всей России).

Как продолжить дальнейшее формирование страховой и накопительной пенсий

При формировании страховой и накопительной пенсий тариф страховых взносов, который работодатель уплачивает из фонда оплаты труда работника, распределяется таким образом:

Тариф страховых взносов

работодателя на вашу

будущую пенсию

22%

10% на страховую пенсию и 6% на накопительную пенсию

( индивидуальный тариф )

6% на финансирование фиксированной выплаты

( солидарный тариф )

В настоящее время право выбора варианта пенсионного обеспечения в отношении будущих пенсионных накоплений сохраняется у лиц, 1967 года рождения и моложе, в отношении которых с 1 января 2014 года впервые начисляются страховые взносы на обязательное пенсионное страхование. У них сохраняется возможность принять решение:

- формировать только страховую пенсию;

- формировать страховую и накопительную пенсию одновременно.

- заключить договор об обязательном пенсионном страховании и обратиться с заявлением о переходе (досрочном переходе) в негосударственный пенсионный фонд;

- либо обратиться с заявлением о выборе инвестиционного портфеля управляющей компании, расширенного инвестиционного портфеля государственной управляющей компании или инвестиционного портфеля государственных ценных бумаг государственной управляющей компании.

При внесении изменений в единый реестр застрахованных лиц по обязательному пенсионному страхованию либо при удовлетворении Пенсионным фондом Российской Федерации заявления о выборе инвестиционного портфеля с установлением варианта пенсионного обеспечения, предусматривающего направление на финансирование накопительной пенсии 6,0 процента индивидуальной части тарифа страхового взноса. для указанных застрахованных лиц устанавливается вариант пенсионного обеспечения, предусматривающий направление страховых взносов на накопительную пенсию.

До реализации данного права выбора, а также для лиц не воспользовавшихся указанным правом, устанавливается вариант пенсионного обеспечения, предусматривающий направление на финансирование страховой пенсии страхового взноса в полном объеме.

В случае, если по истечении пятилетнего периода с момента первого начисления страховых взносов на обязательное пенсионное страхование данные застрахованные лица не достигли возраста 23 лет, указанный период продлевается до 31 декабря года, в котором лицо достигнет возраста 23 лет (включительно).

Узнать больше о реализации права выбора варианта пенсионного обеспечения можно на сайте Пенсионного фонда России или по телефону: 8-800-775-5445 (звонок бесплатный по всей России).

Куда обратиться

- При отказе от финансирования накопительной пенсии

Заявление об отказе от финансирования накопительной пенсии подается следующими способами:

- лично (через представителя) в ПФР – в любую клиентскую службу территориального органа ПФР. При этом установление личности и проверку подлинности подписи гражданина осуществляет сотрудник территориального органа ПФР;

- по почте. При этом установление личности и проверку подлинности подписи гражданина осуществляет нотариус или в порядке, установленном пунктом 2 статьи 185.1 Гражданского кодекса Российской Федерации, или должностное лицо консульских учреждений Российской Федерации, если гражданин находится за пределами РФ;

- в форме электронного документа через портал www.gosuslugi.ru , в Личном кабинете застрахованного лица на сайте ПФР

- При выборе дальнейшего формирования страховой и накопительной пенсий

Выбор формирования страховой и накопительной пенсии доступен только для граждан, 1967 года рождения и моложе, в пользу которых страховые взносы по обязательному пенсионному страхованию начнут начисляться работодателем впервые после 1 января 2015 года. Чтобы в дальнейшем формировать страховую и накопительную пенсии, им следует в течение пяти лет с момента первого начисления страховых взносов подать заявление о выборе управляющей компании либо негосударственного пенсионного фонда с направлением 6% тарифа страховых взносов на финансирование накопительной пенсии. Если гражданин не достиг возраста 23 лет, указанный период увеличивается до окончания года, в котором ему исполняется 23 года

На тему выплат пенсионных накоплений (с текстом статьи можно ознакомиться здесь ) от уважаемой аудитории поступило очень много вопросов. Поэтому нельзя не посвятить отдельный выпуск ответам на самые популярные из них.

1. Как узнать, положена мне выплата или нет?

Выплата пенсионных накоплений производится за счет страховых взносов, на накопительную часть пенсии. Поэтому ответ на этот вопрос зависит прежде всего от того, есть ли на вашем лицевом счете такие взносы или нет.

Проверить это можно, запросив в ПФР выписку из лицевого счета. Информация о пенсионных накоплениях содержится в разделе 3 или 4 выписки (в 3-м разделе — если накопления у вас хранятся в ПФР, в 4-м — если они переведены в негосударственный ПФ).

Но если пенсия вам уже назначена, данные выписки «обнуляются». Тогда получить информацию о ваших пенсионных накоплениях можно только при непосредственном обращении в ПФР с таким запросом.

Однозначно имеют право на выплату пенсионных накоплений те, кто родились после 1966 года. За них работодатели отчисляли взносы на накопительную часть пенсии вплоть до того, как ввели мораторий на ее формирование (в 2014 году). Поэтому взносы на их лицевых счетах копились в течение этого времени.

У граждан 1966 года рождения и старше тоже есть возможность получить выплату пенсионных накоплений, но только в следующих случаях.

Взносы на накопительную часть пенсии отчислялись работодателями, начиная с 2002 года, за женщин, которые 1957 г.р. и моложе, и за мужчин 1953 г.р. и моложе.

Поэтому у тех, кто входит в эти возрастные группы и работал официально в 2002 году и позже, право на выплату, скорее всего, есть. А те, кто старше, могут получить выплату только в том случае, если в свое время участвовали в программе государственного софинансирования и добровольно отчисляли взносы на накопительную часть пенсии.

Выплата пенсионных накоплений полагается по достижении предпенсионного возраста (женщинам с 55 лет, мужчинам с 60 лет). Раньше могут получить выплату те, кому назначена досрочная страховая пенсия по старости.

2. В выписке указаны три разные суммы пенсионных накоплений — какая из них мне положена?

К выплате полагается сумма средств пенсионных накоплений с учетом результата их инвестирования. Это самая большая сумма из тех, что указаны в выписке.

3. Куда обращаться за этой выплатой?

Выплата производится пенсионным фондом, в котором хранятся накопления. Если вы никуда не переводили свои пенсионные накопления, обращаться нужно в Пенсионный фонд России.

А если перевели — выплатить должен соответствующий негосударственный пенсионный фонд. Узнать, где хранятся накопления, можно опять-таки по выписке из лицевого счета.

4. В ПФР сказали, что мне ничего не положено. Почему?

Варианта может быть два:

- либо вы уже получили свои пенсионные накопления (если сотрудник ПФР при приеме заявления о назначении пенсии сразу проставил вам галочку напротив этой выплаты).

Повторно получить выплату можно, если на ваш лицевой счет снова поступили взносы на накопительную часть пенсии. Но сделать это можно не раньше, чем через 5 лет;

- либо у вас не возникло право на эту выплату (т. е. на лицевом счете нет взносов на накопительную часть пенсии или еще не наступил возраст, с которого полагается выплата).

5. Хочу получить свои взносы единовременно, а в ПФР мне предлагают написать заявление на пожизненную выплату. Законно ли это?

Выплата пенсионных накоплений производится единовременно в двух случаях:

1) когда по достижении предпенсионного возраста у гражданина не набирается необходимой продолжительности стажа и баллов (в этом году, в частности, требуется 11 лет стажа и 18,6 баллов),

2) когда суммы его пенсионных накоплений недостаточно, чтобы назначить накопительную пенсию пожизненно. То есть не преодолевается 5%-ный порог в соотношении с суммой страховой и накопительной пенсией вместе взятых.

А вот когда и стажа, и взносов достаточно, гражданину полагается накопительная пенсия, которая выплачивается пожизненно. Поэтому действия ПФР в данном случае законны: он уведомляет вас, что нужно назначить накопительную пенсию.

6. Могут ли получить эту выплату наследники?

Пенсионные накопления могут перейти к т. н. правопреемникам, если гражданину при жизни не назначали выплату. Если он хотя бы за один месяц получил накопительную пенсию, то остаток неиспользованных накоплений «сгорает» и не наследуется.

Исключение составляет лишь срочная пенсионная выплата: если гражданин не получил по ней все взносы до конца, то остаток могут получить его правопреемники.

Но срочная пенсионная выплата назначается только за счет целевых взносов (это средства материнского капитала или добровольно уплаченные взносы по программе государственного софинансирования).

Пенсионные накопления по закону переходят к близким родственникам (в первую очередь — это супруг, дети, родители, а при их отсутствии, во вторую очередь могут получить взносы братья, сестры, дедушки, бабушки и внуки).

Гражданин вправе изменить этот порядок наследования, направив в пенсионный фонд заявление о назначении других правопреемников.

Перманентная «пенсионная реформа», проводимая в Российской Федерации с самого начала века и регулярно меняющееся законодательство в этой сфере усложняют понимание гражданами не только размер своей будущей пенсии, но также порядок и способы ее формирования.

Чтобы грамотно распорядиться своими страховыми взносами и накопить достаточно средств на жизнь после прекращения трудовой деятельности и выхода на заслуженный отдых, необходимо знать, из каких частей состоит пенсия по старости, о чем мы и расскажем в этой статье ниже. Разберем в статье подробно, что такое накопительная и страховая часть пенсии, их особенности и в чем разница между ними.

Бесплатно по России

Из чего состоит пенсия в России в настоящее время

Совокупное обеспечение пожилых лиц, которые достигли установленного законом пенсионного возраста (или при наличии определенных обстоятельств приобрели это право досрочно), формируется из следующих составляющих:

- Фиксированная часть, которая устанавливается единой для всех пенсионеров страны и варьируется в большую сторону лишь при наличии определенной категории или статуса (престарелый возраст – 80 и более лет, инвалидность, наличие иждивенцев).

- Страховая пенсия. Ее размер определяется индивидуально и зависит от того, сколько в совокупности страховых отчислений произвел сам гражданин или его работодатель в рамках обязательного страхования. По действующему в 2019 году законодательству ее исчисляются по количеству так называемых пенсионных баллов (по закону – величина индивидуального пенсионного коэффициента).

- Накопительная часть, которая формируется лишь у граждан лишь 1967 года рождения (и позднее) и только в том случае, если до 2015 года они выбрали способ формирования накоплений, подразумевающий дробление взносов на страховую и пенсионную часть.

На отчисление страховых взносов на накопительную часть с 2014 года до пока 2021 года действует так называемый мораторий, т.е. государство их заморозило, а все 22% отчислений в ПФР с заработной платы идут на страховые пенсии (фактически – на выплату пособий действующим пенсионерам).

При этом уже накопленные ранее средства никуда не исчезли и продолжают принадлежать гражданам, которые смогут воспользоваться ими при достижении ранее установленного пенсионного возраста в 60 и 55 лет для мужчин и женщин соответственно (при наличии минимально необходимого стажа и ИПК).

Как формируется накопительная часть

По действующему закону лицо имеет возможность само определить, в каком виде он получит свои накопления при наступлении соответствующего права:

- В виде единовременной выплаты. Такой вариант возможен лишь в тех случаях, когда процентное отношение накопительной части в общей пенсии по старости (вместе со страховой частью) составляет менее 5%.

- Срочная выплата, которая выплачивается из накопленных средств ежемесячно в течение того периода времени, который определило само застрахованное лицо, законодатель лишь установил минимальный порог – 120 месяцев.

- Накопительная пенсия, которая схожа с предыдущей выплатой, но предоставляется пожизненно, а ее размер зависит от скопленных сумм и установленного на законодательном уровне периодом дожития граждан соответствующего пола.

Ниже рассмотрим некоторые особенности данного вида обеспечения.

С какого времени введена

Первоначально на законодательном уровне возможность накопления гражданами собственных будущих пенсий была установлена еще в 2002 году. Тогда на эти цели перечисляли от 2 до 6 % (цифра менялась в разные годы) от дохода гражданина (заработной платы работника или доходов индивидуального предпринимателя). Нововведения касались всех мужчин не старше 1953 года рождения и женщин с 1957 года рождения и моложе.

Уже в 2005 году, когда стало очевидным, что уже немолодые российские граждане не смогут накопить сколько-нибудь весомой суммы на свою будущую пенсию, возрастная планка была снижена. С этого времени взносы на этот вид обеспечения перечислялись только за мужчин и женщин не старше 1967 года рождения.

В последние годы все активнее обсуждается новый этап «пенсионной реформы», которая, в числе прочего, может вовсе отменить накопительные пенсии в действующем виде и заменить их так называемым индивидуальным пенсионным планом. По состоянию на конец 2019 года, несмотря на «заморозку» отчислений на накопительную часть, этот вид обеспечения действует и предполагает возможность дальнейших накоплений после отмены моратория.

Условия назначения

Для получения такого вида обеспечения российскому гражданину необходимо соблюсти ряд условий:

- Выбор в качестве способа формирования дохода после выхода на заслуженный отдых накопительную пенсию наряду со страховой частью. До 2015 года гражданам в течение определенного периода времени было разрешено полностью отказаться от формирования накоплений и перейти полностью на страховые пенсии.

- Достижение возраста, предоставляющего право на данные выплаты. Ранее он полностью совпадал с возрастом выхода на пенсию по старости, но после повышения пенсионного возраста эти показатели разминулись. В качестве своеобразной льготы законодатель наделил граждан правом получать этот вид пособия по достижении 60 и 55 лет мужчинами и женщинами соответственно.

- Наличие минимально необходимого страхового стажа, который законом установлен на уровне 15 лет. Но данное требование в полном объеме вступит в силу лишь в 2024 году, до тех пор эта цифра будет повышаться на 1 в течение каждого календарного года (при выходе на пенсию в 2019 году необходимо иметь 10 лет стажа).

- Достижение установленной величины индивидуального пенсионного коэффициента, который в 2025 году будет равен 30, а до это времени будет постепенно повышаться с 16,2 в 2019 году.

Соблюдение данных требований в совокупности предоставляет лицу право обратиться за назначением накопительной пенсии.

Куда отчислять: в НПФ или ПФР?

Невозможно дать однозначный ответ на этот вопрос, ибо любой и них судеб субъективен. Нельзя сказать, какой вариант приносит больше инвестиций, поскольку в разные периоды времени доходность различных фондов и управляющих организаций может быть разной. Невозможно и сказать, что какой-то из способов более надежный, поскольку все пенсионные накопления застрахованы государством (Агентство по страхования вкладов).

В связи с этим только сам гражданин в силах решить, какой вариант представляется наиболее приемлемым для него в какой НПФ направить средства, либо оставить их в ПФР. Но для этого необходимо изучить множество информации об истории конкретного фонда, его доходности и надежности, статистические данные и т.д.

Что представляет из себя страховая пенсия

Страховая пенсия есть денежное обеспечение пожилых граждан, которое, как предполагается, они заработали в течение своей трудовой деятельности. Она складывается из страховых отчислений из заработной платы работы, вознаграждений по договорам гражданско-правового характера, дохода от предпринимательской деятельности.

Все уплаченные взносы по утвержденной правительством методике пересчитываются в так называемые баллы или коэффициент. От размера индивидуального пенсионного коэффициента и будет зависеть размер страховой пенсии. На каждый год законодательством устанавливается стоимость одного ИПК, которая увеличивается с учетом уровня роста потребительских цен (инфляции). В 2019 году его стоимость равна 87,24 руб.

Кроме того, в страховую пенсию входит фиксированная выплата, размер которой в 2019 году составляет 5334,19 руб., при наличии инвалидности или некоторых иных особых условий данная выплата установлена в большем размере.

Отличия страховой и накопительной пенсии

Различия двух указанных видов, главным образом, заключаются в том, что накопительная формируется добровольно (если гражданин сам выбрал такой способ), а отчисления на страховую часть идут в обязательном порядке.

Общий размер взносов от выбора способа не изменяется, он составляет 22% от заработной платы (или некоторых иных видов дохода) физического лица.

Кроме того, отличиями является различный возраст, по достижении которого гражданин может претендовать на пенсию, источники выплаты (если взносы направлялись в НПФ), возможность управления накоплениями и др. Взносы на накопительную часть фактически являются собственностью гражданина, а на страховую – практически эфемерны, т.е. имеются лишь в форме определенного количества баллов. В реальности все перечисленные страховые взносы направляются на выплаты содержания действующим пенсионерам.

Итак, страховая и накопительная часть – составные элементы действующего пенсионного обеспечения. При этом страховая формируется у всех граждан, а накопительная лишь лиц установленного возраста и при выборе ими соответствующего способа формирования будущего обеспечения.

Полезное видео

Предлагаем посмотреть видео по теме:

За последние годы реформирование пенсионной системы проводилось в нашей стране не единожды. Для граждан, родившихся до 1967 года, сформировалась особая система расчета пенсий, учитывающая все изменения законодательства. Алгоритм расчета нельзя назвать простым, тем не менее, пользуясь им, можно рассчитать пенсию самостоятельно. Мы покажем на примерах с пояснениями, как это сделать.

Алгоритм расчета

Расчет пенсий основывается на законодательных нормах двух ФЗ: №400 от 28/12/13 и №173 от 17/12/01. Последний не применяется в настоящее время, за исключением положений, которыми регулируется исчисление трудовых пенсий. Они входят в общий расчет, определяющий размер страховых пенсий для граждан, родившихся до 1967 года. При определении возраста включается полностью 1966 год.

Пенсия состоит из двух частей:

- фиксированной выплаты (можно встретить еще определение «базовая часть»);

- страховой части.

В пенсионном законодательстве есть еще понятие накопительной пенсии, однако для категории граждан, о которой идет речь, она здесь не рассчитывается в силу особенностей, определяющих эту выплату законодательных норм.

Фиксированная пенсионная выплата имеет целью дать некую социальную гарантию пенсионеру.

Выплата может увеличиваться, если пенсионер относится к определенным в законодательстве категориям: инвалидам, имеющим иждивенцев, работающим в северных условиях.

Страховая часть рассчитывается в несколько этапов. При расчетах применяется понятие пенсионного балла. Это условные единицы, в которые переводится заработная плата и стаж гражданина.

Страховая пенсия в разные периоды исчисляется по-разному, в соответствии с изменениями законодательства:

- до 2002 года;

- с 2002 по 2014 годы включительно;

- с 2015 года.

Для родившихся до 1967 года прежде всего актуален период исчисления страховой пенсии до 2002 года. Он представляет наибольшую сложность, поэтому порядок расчета мы рассмотрим подробно.

Заработная плата и стаж учитываются в виде двух показателей: коэффициента стажа и зарплатного коэффициента.

Коэффициент стажа считается так:

- при стаже не выше 24 лет, включая этот год, мужчина может рассчитывать на коэффициент 0,55. Имеется в виду любой стаж до указанного предельного. От 25 лет – коэффициент каждый год увеличивается на 0,01;

- при стаже не выше до 19 лет женщина будет иметь коэффициент 0,55. От 20 лет – коэффициент каждый год увеличивается на 0,01.

Наивысшее значение показателя 0,75, иначе говоря, если при расчете получилось большее значение, берется 0,75.

Зарплатный коэффициент считается по средней зарплате гражданина за определенный период, в соотношении к средней в масштабах страны за тот же период. Предельное значение здесь 1,2.

Далее они перемножаются между собой и умножаются на фиксированное число 1671. Это средняя зарплата за месяц в период с 1.07 по 30.09 2001 года. Она зафиксирована в указанном размере 1671 рубль и используется в расчетах.

Следующий шаг – необходимо вычесть 450 рублей (базовую пенсию на начало 2002 года). Затем к рассчитанной сумме применяется так называемая валоризация, на 10% при наличии любого стажа до 2001 года. Дополнительно — по 1% в год за стаж до 1990 года (включительно).

Подсказка! Валоризация — единовременное повышение денежной оценки пенсионных прав лиц, имеющих трудовой стаж ранее 2002 года.

Рассчитанная сумма еще умножается на фиксированное значение 5,6148. Это коэффициент роста расчетного пенсионного капитала, с учетом всех индексаций, начиная с 2002 года.

Если гражданин продолжал работать после 2002 года и за него отчислялись взносы в ПФР, нужно учесть в страховой пенсии и их. Тогда применяют указанный выше расчет с учетом 228 – ожидаемого периода выплаты пенсии в месяцах, т.е. исчисляют пенсионный капитал до 2002 года в целом, а не по месяцам. К полученной сумме добавляют сумму взносов за сотрудника и уже общий результат делят на 228.

Полученную месячную сумму выплат переводят в баллы по стоимости одного в 2014 году. Получается число баллов на 1 января 2015 года. Позже расчет пенсионных баллов делается по годам. Он исчисляется отношением уплаченных страховых взносов за работника к величине страховых взносов с максимальной облагаемой взносами заработной платы. Максимальную величину взносооблагаемой зарплаты устанавливает государство. Полученное отношение умножают на 10. Далее число баллов умножают на стоимость балла на момент выхода на пенсию.

Примеры расчета

Рассмотрим приведенный алгоритм на условных примерах.

Пример 1

Женщина выходит на пенсию в 2015 году. Общий трудовой стаж на 1.01.2002 составляет 22 года. Из них до 1990 года включительно 12 лет. Ее страховой стаж выше 20 лет, значит, применим коэффициент 0,55. Прибавим 0,01 * 2 = 0,02 за каждый дополнительный год. Общий показатель

0,55 + 0,02 = 0,57.

Ее средняя зарплата исчислена 250 руб., средняя по стране — 210 руб. Зарплатный коэффициент равен 250 / 210 = 1,19. Он не выше предельно установленного.

Умножаем коэффициенты друг на друга и на фиксированную сумму 1671 рубль. 0,57 * 1,19 * 1671 = 1136,28 руб. Вычитаем 450 рублей. 1136,28 – 450 = 686,28 руб.

До 2001 года включительно у работницы есть стаж, значит, применима валоризация в размере 10%. Добавим по 1% за каждый год имеющегося до 1990 года включительно, стажа. По условию это 12 лет. Общая сумма процентов 10 + 12 = 22%. Увеличим на них рассчитанную сумму: 686,28 * 22% = 150,98. 686,28 + 150,98 = 837,26 руб. Результат скорректируем на 5,6148. 837,26 * 5,6148 = 4701,05 руб.

Фиксированная часть страховой пенсии в период выхода на пенсию — 4383,59 рубля. Если больше стажа у работницы нет, то вместе с фиксированной частью ее рассчитанная пенсия составит 4701,05 руб. + 4383,59 = 9084,64 руб.

Пример 2

Воспользуемся приведенными выше условными данными, несколько изменив их. Предположим, работник, родившийся до 1967 года, вышел на пенсию в 2018 году. Пенсионный капитал до 2002 года, рассчитанный по приведенной выше методике, но с учетом ожидаемого числа месяцев выплаты пенсии — 228, составил 1071840,87 руб.:

- (0,57 * 1,19 * 1671 – 450) * 228 = 156471,84 руб.

- 156471,84 * 5,6148 = 878558,09 руб.

- 878558,09 * 0,22 = 193282,78 руб.

- 878558,09 + 193282,78 = 1071840,87 руб.

После 2002 работодателями за работницу перечислялись взносы в размере 777056,13 руб. Общая сумма составит 1071840,87 + 777056,13 руб. = 1848897 руб. пенсионного капитала.

Далее: 1848897 / 228 = 8109,20 руб., и полученную сумму нужно перевести в баллы. Стоимость балла на конец 2014 года равна 64, 10 руб. 8109,20 / 64,10 = 126,51. На 1 января 2015 года накоплено 126,51 баллов.

Пусть за период до выхода на пенсию накоплено еще 7 баллов. Всего 126,51 + 7 = 133,51 баллов. Страховая пенсия составит 133,51 * 81,49 = 10879,73 руб. 81,49 – стоимость 1 балла на момент выхода на пенсию.

Добавим фиксированную выплату на 1 января 2018 года 4982,90 руб. Общая сумма пенсии составит 10879,73 + 4982,90 = 15862,63 руб.

Далее необходимо упомянуть и о поощрительных коэффициентах при начислении премии. Из приведенных данных видно, что работница, имеющая право выйти на пенсию в 2015 году, продолжала работать сверх этого срока. Для удобства будем считать, что право на пенсию она получила в декабре 2015 года, а фактически ушла на заслуженный отдых в декабре 2018 года. Дополнительно она отработала 36 месяцев. Согласно ФЗ-400, возникает право на повышающий коэффициент в размере 1,24 на страховую часть и 1,19 — на фиксированную выплату.

Рассчитываются коэффициенты согласно ст. 8,15,16 ФЗ-400. 10879,73 * 1,24 + 4982,90 * 1,19 = 13490,87 + 5929,65 = 19420,52 руб. – размер пенсии работника, родившегося до 1967 года с учетом повышающих коэффициентов.

Определить точную дату выхода на пенсию в соответствии с законодательством поможет специальный сервис — калькулятор пенсионного возраста. Для расчета достаточно ввести дату рождения и пол будущего пенсионера.

По действующим пенсионным правовым нормам год рождения россиянина – значимое условие, влияющее на назначение выплат по старости. Для граждан, родившихся до 1967 г., порядок начисления пенсии предусматривает 3 составляющих величины, для поколения моложе расчет осуществляется уже по двум факторам.

Увеличение пенсионного возраста с 1 января 2019 года

Запланированная пенсионная реформа с учетом последних корректировок, предложенных Президентом страны, коснется всех лиц, которые до 2019-го г., не вышли на пенсию согласно действующим нормам. Возрастное увеличение на пять лет, одинаковое для мужчин и женщин, предполагается осуществить постепенными темпами с приростом в один год ежегодно.

Расчет пенсионного возраста, в том числе для тех, кто родились в 1967 г., осуществляется согласно графику:

Право выхода на пенсию для граждан, родившихся в 1959–1968 гг.

Пенсионный возраст – с учетом реформы

Пенсионный возраст – с учетом реформы

январь – июнь 2019

январь – июнь 2019

январь – июнь 1964

январь – июнь

1959

июль – декабрь 2019

январь – июнь 2020

июль – декабрь 1964

июль – декабрь 1959

январь – июнь 2020

июль – декабрь 2021

январь – июнь 1965

январь – июнь 1960

июль – декабрь 2020

январь – июль 2022

июль – декабрь 1965

июль – декабрь 1960

Расчет пенсии по старости для родившихся в 1967 году

До 2016 г. россиянам, родившимся в 1967 г., давалась возможность выбрать свою модель формирования пенсионных накоплений. Первый вариант – это только страховая пенсия. Второй способ – одновременное формирование страховой и накопительной частей. Если человек правом выбора не воспользовался, для него как базовый расчет был установлен вариант направления страхового взноса в полном размере на образование страховой части.

Право на страховой вид зависит от времени назначения пенсии гражданину. Накопительная же пенсия представляет собой ежемесячную выплату, накопленную за счет страховых взносов от работодателя гражданина и дополнительного дохода (прибыли) от их последующего инвестирования. Важный момент: до 2020 гг. страховые взносы, которые платит работодатель, направляются сегодня для формирования страхового вида пенсии.

- Рулет из лаваша с семгой - рецепты приготовления с творожным кремом, свежими огурцами или сыром

- Холотропное дыхание

- Работающим пенсионерам продлили больничные

Условия назначения

Ожидаемое реформирование помимо возрастного увеличения предполагает изменение (рост) других факторов для назначения пенсии: минимального стажа работы потенциального пенсионера и минимальной суммы ИПК (индивидуального для каждого застрахованного пенсионного коэффициента).

Нормативные значения возрастут после утверждения нововведений. Требования к сумме баллов и страховому стажу находятся в стадии проработки. Предполагаемые изменения показывает пример в таблице ниже:

Действующие в 2019

Планируемые с 2019

Формула расчета страховой части пенсии

Правила начисления пенсии и ее методика отражает математический расчет по выражению: СтрПн = ИПК*Ст + (ФЧ*Кп), где:

- СтрПн – страховая пенсия гражданина;

- ИПК – итог суммирования пенсионных баллов на дату назначения страховых пенсионных выплат;

- Ст – стоимость пенсионного балла, установленная на время назначения;

- ФЧ – фиксированная государственная выплата;

- Кп – премиальный коэффициент.

Фиксированная выплата и премиальные коэффициенты

Составная часть формулы – фиксированная государственная выплата – устанавливается ежегодно с учетом темпов инфляции. На 2019 г. значение равняется 4982 рублям 90 копейкам. Для данной выплаты предусмотрен расчет с учетом районного коэффициента, установленного в месте жительства пенсионера и используемого на период его проживания в таких местностях.

Фиксированная часть может возрасти на коэффициент повышения, применяемого при отсрочке обращения пенсионера за выплатами. Чем длительнее период необращения человека со дня возникновения пенсионных прав, тем выше коэффициент: так, максимальное значение составляет 2,32 при 120 месяцах отсрочки.

- Круглый аквариум - особенности оформления, выбор производителя, размера, подсветки и фильтра

- Как бесплатно найти телефон по адресу

- 10 машин с большим пробегом, которые можно покупать

Порядок начисления с 2015 года

Расчет пенсии для родившихся в 1967 году производится с учетом двух составляющих по формуле: пенсионная выплата определяется как сумма страховой и накопительной составляющих. По утвержденному порядку с 2015 г. страховая пенсия россиянина зависит от года выхода на отдых. При этом определены периоды, когда гражданин не трудился, но засчитываемые в его страховой стаж:

Количество баллов за полный календарный год

Срочная армейская служба по призыву

Уход за ребенком (детьми) до 1,5 лет:

Уход за инвалидом первой гр./человеком от 80 лет/ребенком-инвалидом

Проживание с военнослужащим супругом при отсутствии возможности трудоустройства (максимум 5 лет)

ИПК рассчитывается так: (ИПК 01 + ИПК 02)*Кп, где

- ИПК 01 – коэффициент, определенный до 01.01.2015;

- ИПК 02 – коэффициент, заработный после 01.01.2015 и определяемый на день назначения;

- Кп – повышающий коэффициент за отсрочку обращения.

Стоимость с 2015 г.:

Расчет ИПК до 2015 г. различается по конкретным периодам и высчитывается так:

- До 2002 г. - страховая пенсионная часть на 31.12.2014 делится на стоимость пенсионного балла 64,1 руб. и к результату прибавляется коэффициент за иные периоды до 01.01.2015 (служба в армии и т.п.).

- В 2002-2014 - пенсионный капитал (сокращ. ПК) гражданина делится на 64,1 р. и на период дожития 228 мес.;

- С 2015 определяется по каждому году (пример указан выше).

Итог страховой части складывается из личного капитала гражданина и фиксированной части (базовой) трудовой пенсии, которая изначально была установлена на уровне 2562 руб. и подвергается индексации согласно порядку, утвержденному Законом от 17.12.2001 №173-ФЗ.

Расчет пенсионного капитала и ИПК с 2002 по 2014 годы

Пенсия за это время зависит от страховых взносов гражданина и считается с учетом следующего:

- Первоначально определяется месячный размер за 2002-2014 – ПК делится на 228 (возраст дожития в месяцах).

- Узнать ПК, свои страховые взносы можно в Личном кабинете на сайте ПФР по СНИЛС.

- Далее считается ИПК – месячный размер за 2002-2004, полученный по п.1, делится на 64,1.

- ПК пересчитывается с учетом коэффициента индексации ПК, который установлен для каждого года, так в 2002 равен 1,177 и в 2013-2014 установлен 1.

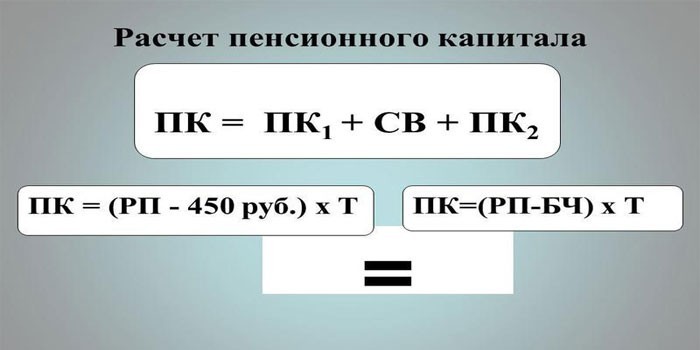

Понять расчет ПК по состоянию на начало 2015-го можно наглядно на конкретном примере с применением формулы: ПК= СтрВ*Ки, где:

- СтрВ – взносы работодателя, допустим, за 2002 г. составляют 13105,6 руб.

- Ки – перемноженные индексирующие коэффициенты, применяемые с начала периода расчета по 2014-й. В данном случае для 2002 г. берутся все возможные коэффициенты 2002-2014 и результат произведения с 2002 по 2014 составил 4,296=1,177*1,114* … *1*1;

- ПК равен 56301,66=13105,6*4,296.

Пересчет трудового стажа до 2002 года и конвертирование в баллы

Пенсия, заработанная гражданином до 2002, считается по алгоритму:

- Исчисление стажа, продолжительность которого учитывается посредством стажевого коэффициента:

- равен 0,55 + 0,01 для мужчин со стажем ≥ 25 г. и женщин ≥ 20 г.;

- равен 0,55 для мужчин со стажем

- максимальная величина 0,75.

- Выбор среднемесячного заработка:

- период 2000 – 2001гг. – среднемесячная величина зарплаты считается делением средней зарплаты человека на 1494,5 р. (среднероссийское значение) (сокращ. КСЗ);

- любые выбранные подряд 60 месяцев;

- предельное значение КЗС установлено как 1,2, для работавших в местностях Крайнего Севера 1,4-1,9.

- Расчет пенсии по формуле: стажевый коэффициент * средний заработок * 1671 – 450.

- Полученное значение не может быть менее 660 р. и подлежит валоризации, которая представляет собой прирост 10% и еще один процент за каждый целый год стажа до 01.01.1991г.

Калькулятор расчета пенсии

Видео

Читайте также: