Страховой стаж в обязательном пенсионном страховании российской федерации

При определении суммы пенсионного обеспечения во внимание принимается общий и специальный страховой стаж, для пенсии необходимо учитывать также величину накопленных пенсионных баллов (они определяются с привязкой к уровню заработной платы и производимых страховых отчислений) и возраст физического лица. Правовая регламентация осуществляется положениями закона от 28.12.2013 г. № 400-ФЗ «О страховых пенсиях», разные аспекты подсчета стажа в нестандартных ситуациях раскрыты в Постановлении Правительства РФ от 02.10.2014 г. № 1015.

Что такое страховой стаж для пенсии

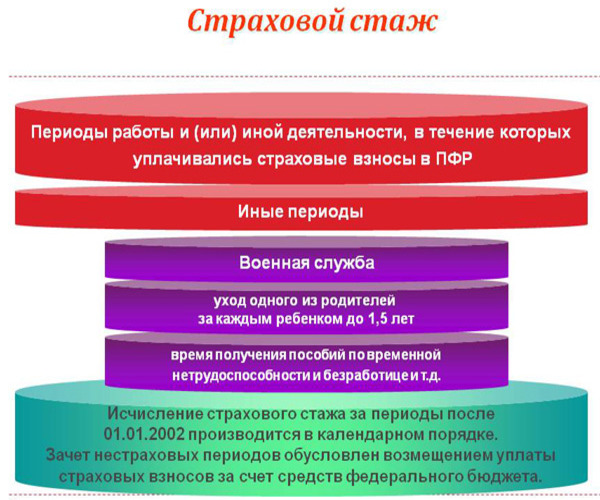

Наработанный человеком стаж, засчитываемый для назначения в будущем пенсионных выплат, обозначается термином «страховой стаж». Этот период соответствует временным интервалам, в течение которых за трудоустроенное физическое лицо производились перечисления обязательных страховых взносов на пенсионное обеспечение. Дополнительно в страховом стаже могут быть учтены периоды, когда страхвзносы не перечислялись:

· время службы в армии;

· время пребывания в социальном отпуске (в связи с уходом за ребенком, не достигшим возраста 1,5 лет, но не более 6 лет в общей сложности на одного родителя);

· периоды получения больничного пособия, пособия по безработице;

· время участия в оплачиваемых общественных работах и время переезда к месту работы по направлению службы занятости;

· периоды освобождения от работы в связи с заведением уголовного дела или содержания под стражей (при необоснованном обвинении);

· время ухода за ребенком-инвалидом, инвалидом 1 группы, престарелым лицом от 80 лет;

· время проживания (до 5 лет) вместе с супругом – представителем госорганов за рубежом, либо проживание без возможности трудиться (до 5 лет) с супругом-военнослужащим по контракту в месте его службы.

Периоды работы самозанятых лиц, время работы у физлиц по договорам и т.п. включаются в страховой стаж при условии отчисления взносов в ПФР. Работникам сезонных отраслей и водного транспорта полностью отработанный сезон или время навигации засчитывается, как полный год стажа. По авторским договорам полный год работы засчитывается, если сумма «пенсионных» страхвзносов по ним составила за год не менее размера фиксированного взноса в ПФР, установленного НК РФ.

Страховой пенсионный стаж подсчитывается в календарном порядке. Данные об учитываемых периодах берутся из системы персонифицированного учета ПФР, введенной с 1997 г. законом № 27-ФЗ от 01.04.1996. Удостоверяющим документом для периодов до 1997 г. является корректно оформленная трудовая книжка гражданина, дополнительно могут быть приняты во внимание трудовые договоры, справки, приказы, выписки из приказов, расчетные ведомости, свидетельские показания (при утрате подтверждающих документов).

Трудовой стаж для выхода на пенсию

В 2018 году для выхода на пенсию в связи с достижением пенсионного возраста необходимо иметь не менее 9 лет подтвержденного страхового стажа. На 2019 год этот параметр будет увеличен до 10 лет. Такое повышение лимита стажа будет производиться ежегодно по 2024 год, конечная цель – достижение 15-тилетнего значения минимального стажа.

Страховой стаж по старости нужен для определения права на назначение пенсионных выплат. До 2002 года все периоды трудоустройства признаются страховым стажем. С 2002 года главным показателем включения временных интервалов в стаж является наличие отчислений по страховым взносам в рамках обязательного пенсионного страхования,.

Если имеются периоды, которые можно зачесть в страховой стаж для пенсии по старости, но в них отсутствовали перечисления в систему обязательного страхования, необходимо смотреть на ближайшие даты – если до или после этого временного диапазона человек был официально трудоустроен и получал доход, облагаемый взносами, такой период учитывается при назначении пенсии. Если в некоторые временные промежутки человек имеет несколько оснований для включения этих дат в стаж, зачесть можно только одно из таких оснований – выбор делает застрахованное лицо. Такая ситуация может возникнуть, например, у совместителей.

С 2019 года наряду с увеличением минимального лимита стажа постепенно начнет увеличиваться и пенсионный возраст – таково условие пенсионной реформы, инициированной Правительством РФ в 2018 году. К концу переходного периода (2028 г.) женщины смогут выходить на пенсию по старости с 60 лет, мужчины с 65 (сейчас это – 55 и 60 лет соответственно).

Пример

Как рассчитать страховой стаж при условии, что:

· с 01.01.2004 г. по 15.09.2004 г. человек работал в ООО «Строй»;

· с 16.09.2004 г. по 15.09.2005 г. – военная служба;

· с 01.10.2005 по 22.12.2012 г. – трудоустройство в ООО «Бинни»;

· с 23.12.2012 г. по 24.03.2014 г. – уход за малолетним ребенком (в возрасте менее 1,5 лет);

· с 23.04.2014 г. по 06.11.2018 г. – трудоустройство в ООО «Фанни».

За все периоды работы перечислялись страховые взносы.

При подсчете необходимо учитывать, что календарный год состоит из 12 полных месяцев, а полный месяц равен 30 дням.

В период работы в ООО «Строй» стаж будет равен 8 месяцам и 15 дням. Военную службу гражданин проходил в течение 1 года, в ООО «Бинни» он проработал 7 лет 2 месяца и 22 дня. Далее следовал «декрет» – 1 год 3 месяца и 2 дня, после чего человек продолжил трудовую деятельность в ООО «Фанни», где был наработан стаж 4 года 6 месяцев и 14 дней.

В страховой стаж для начисления пенсии войдет и период службы в армии, и время ухода за ребенком, так как до этих событий физическое лицо имело официальное место работы. Общий стаж, засчитываемый пенсионной системой, составит 14 лет 8 месяцев 23 дня.

Люди, работающие неофициально, часто слышат от своих знакомых, что лучше быть официально работающим. Подобное мнение обуславливается накоплением страхового стажа, напрямую влияющего на величину пенсионных выплат. Проверить его можно как по СНИЛС, так и через ПФР.

Страховой стаж – что это такое

Бесплатно по России

Данный показатель представляет собой сумму периодов работы гражданина на протяжении жизни, за которые делались отчисления.

Он накапливается лишь тогда, когда работодатель уплачивает взносы. Для этого нужно быть официально трудоустроенным.

Если гражданин не работает, так как является безработным, болеет, ухаживает за малышом, данные периоды не засчитываются.

С 01.01.2015 г. величина страхового пенсионного обеспечения зависима от индивидуального пенсионного коэффициента (ИПК). ИПК – суммарные баллы, которые были начислены россиянину за весь период его трудовой деятельности. Начисление ИПК производится каждый год. Если россиянин не был трудоустроен, то и начисления ИПК не происходит.

Тут можно заметить, как выработка влияет на пенсионные выплаты. Чем больше выработка россиянина, тем большее количество ИПК он получит. Если до 2015 г. величина пенсионных выплат сильнее зависела от размера страховых отчислений, которые наниматели уплачивали в Пенсионный фонд за сотрудника, то сегодня пенсия больше зависит от количества ИПК. Чем выше была зарплата россиянина и чем больше лет от проработал, тем больше ИПК накопится.

Какой нужен для выхода на пенсию

После проведения пенсионной реформы 2015 г., условия оформления страхового пенсионного обеспечения по возрасту ужесточились. Если до 2002 г. оформление пенсионных выплат не имело зависимости от выработки, то, когда начал действовать законопроект «О трудовых пенсиях», страховые пенсионные выплаты стали оформлять лишь при наличии хотя бы пятилетней выработки.

Чтобы уйти на пенсию в 2019 г., требуется накопить минимум десятилетнюю выработку. Раз в 12 месяцев данный показатель станет повышаться на единицу, вплоть до 2025 г.

От того, насколько активно гражданин занимался трудовой деятельностью до выхода на пенсию, зависит, будет ли ему назначена страховая пенсия, каков будет размер выплат. При этом выработка необходима для подсчета как пенсионного обеспечения, так и пособий по неработоспособности.

В зависимости от его длительности, величина пособия по нетрудоспособности может равняться:

- 60 процентам от средней зарплаты;

- 80 процентам;

- 100 процентам.

Порядок расчета периодов трудовой деятельности для обоих случаев разнится, зависит от рассматриваемых периодов. Для оформления и расчета пенсионного обеспечения выделяют общий и специальный страховой стаж.

Различия страхового стажа и трудового

Общий страховой стаж также называется трудовым. Он равняется длительности периодов трудовой деятельности россиян, во время которых работодатель делал отчисления в ПФР. При этом трудовая деятельность гражданина должна быть зафиксирована в трудовой книжке, оформляемой на каждого трудоустроенного сотрудника. По ней возможно посчитать длительность трудового стажа для подсчета оформляемой пенсии по старости.

Трудовой стаж отличается от страхового тем, что включает в себя исключительно те периоды, которые человек был официально трудоустроен. В страховой стаж еще входят периоды, отличающиеся от официального трудоустройства.

Какие периоды входят

Итак, было установлено, что в страховой стаж обязательно входят периоды официального трудоустройства гражданина. Также в него засчитываются периоды, когда россиянин:

- служил в армии;

- получал пособие, так как был временно нетрудоспособен;

- ухаживал за сыном/дочерью, при этом ребенок не достиг полутора лет;

- получал пособие безработным, выполнял оплачиваемые общественные работы, переезжал в другой населенный пункт, чтобы трудоустроиться по направлению от центра занятости;

- сидел в тюрьме, но при этом сумел доказать собственную невиновность и то, что его необоснованно заключили под стражу;

- ухаживал за лицом с инвалидностью 1-й категории, несовершеннолетним с инвалидностью, лицом престарелого возраста (более 80 лет);

- жил в населенном пункте, где не мог трудоустроиться максимум 5 лет (для супруг военных);

- проживал в иностранном государстве максимум 5 лет (для мужей/жен россиян, которые работают в диппредставительствах и посольствах России).

- учеба в высших учебных заведениях, но есть ограничения.

Перечисленные периоды засчитываются в выработку, если до и после них гражданин хотя бы 1 день был официально трудоустроен.

Как узнать по СНИЛС и в ПФР свой период

Людям, желающим проверить свой страховой стаж, самоличное посещение учреждения Пенсионного фонда кажется наиболее сложным методом. Однако если онлайновые сервисы почему-либо недоступны, то придется идти в ПФР. Необходимо захватить с собой паспорт, СНИЛС. После того, как ваша личность будет подтверждена, работник ПФР поможет составить ходатайство на запрос информации. Ответа придется ждать примерно 10 суток.

Люди, предпочитающие использовать интернет, а не ходить по государственным учреждениям, могут проверить свою выработку посредством сайта государственных услуг либо веб-сайта Пенсионного фонда РФ.

Для того чтобы получить сведения, требуется зарегистрироваться на портале госуслуг, осуществить заполнение анкеты. Понадобится написать:

- данные паспорта;

- дату рождения;

- телефонный номер;

- СНИЛС.

Кроме заполнения анкеты, нужно выполнить верификацию. Сделать это можно в подразделении Пенсионного фонда, через почтовое отделение, посредством универсальной электронной карты. Сделать это нужно один раз, чтобы в дальнейшем иметь беспрепятственный доступ ко всем государственным услугам.

Выберите соответствующую услугу, заполните специальную форму. Сведения, которые вы запрашиваете, размещены на серверном оборудовании Пенсионного фонда, поступят к вам после проверки.

Страховой стаж по СНИЛС также можно проверить через сайт ПФР:

- Войдите в свой профиль, используя данные с сайта госуслуг.

- Выберите услугу, после этого вам будут показаны сведения о накопленном стаже.

Кроме того, вы увидите количество ИПК.

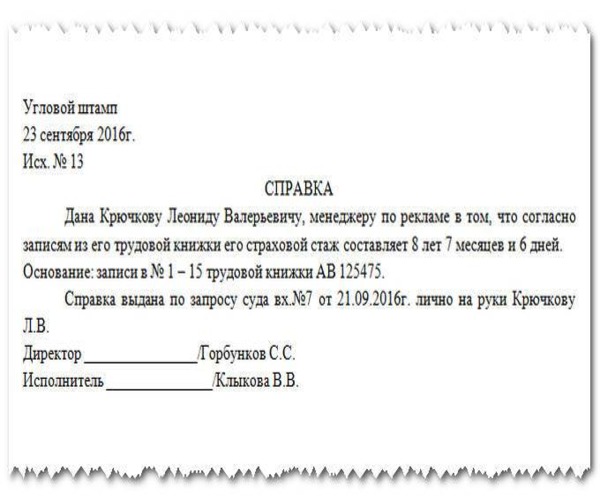

Также сведения по личному страховому стажу каждый гражданин может получить по месту работы. Отдел кадров или иное подразделение выдает документ на основании данных из трудовой книжки.

Образец справки о трудовом стаже:

Как рассчитать

Порядок расчета страхового стажа регламентируется ст. 13 ФЗ номер 400. В нем предусматривается следующее:

- расчет производится по календарному принципу;

- самозанятые либо работающие по контракту с физлицом граждане накапливают стаж, если уплачивали отчисления в Пенсионный фонд;

- если гражданин оформил пенсионное обеспечение в другой стране, использовав определенные периоды трудовой деятельности, то в России эти периоды больше нельзя применять;

- люди, которые имеют стаж, полученный до изменений 2015 г., вправе решить, как рассчитывать его – по новым законам либо по старым.

Периоды трудовой деятельности после внедрения индивидуального учета и СНИЛС подлежат автоматическому подтверждению на основе информации, которая зафиксирована на лицевом счете россиянина.

Формула подсчета элементарная. Все периоды, которые можно засчитать в выработку, складываются. Полученный результат и будет страховым стажем.

Пример расчета

Анна была официально трудоустроена 20 лет. За период трудовой деятельности она родила 2 детей, с каждым из которых была в декрете 36 месяцев.

После этого Анна стала индивидуальным предпринимателем и проработала в качестве ИП 7 лет. При этом из этих 7 лет она 2 года работала по совместительству.

Ее выработка будет рассчитываться так:

- Выработка при уходе за ребенком засчитывается лишь 1-е полтора года. За 2 декретных отпуска Анна накопила 3 года стажа.

- Если человек трудится по совместительству, являясь индивидуальным предпринимателем, выработка не засчитывается, так как нет перечислений в ПФР.

- Суммируем разность 20 и 3 с разностью 7 и 2. В результате получается, что Анна накопила 22 года выработки.

Главным документом, который подтверждает периоды труда, до сих пор считается трудовая книжка. Информация, отраженная в документе, проверяется сотрудниками Пенсионного фонда РФ и учитывается при расчете стажа (если работодатель делал отчисления в ПФР). Если гражданин удовлетворяет требованиям к минимальному стажу, то ему назначается страховое пенсионное обеспечение, размер которого зависит от продолжительности трудовой деятельности и заработка.

Полезное видео

В видео — небольшая наглядная инструкция о том, как узнать свой страховой стаж посредством интернет-ресурсов:

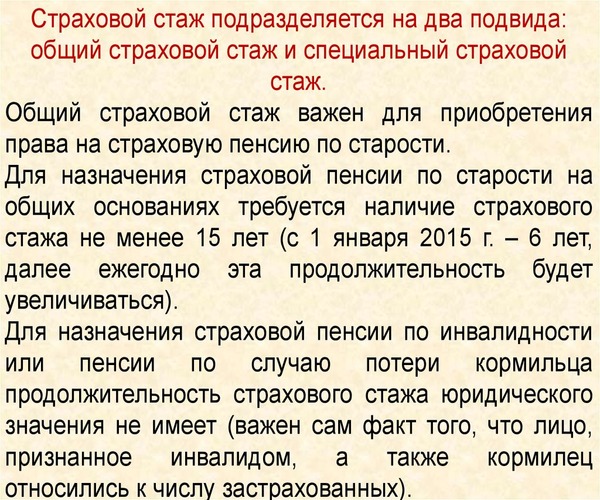

В новом пенсионном законодательстве с 2015 года различают два вида страхового стажа:

страховой стаж, дающий право на назначение страховой пенсии;

страховой стаж, дающий право на назначение досрочной страховой пенсии по старости (специальный страховой стаж).

Трудовой стаж

Стаж трудовой и иной общественно полезной деятельности, который имел место до 1 января 2002 г., определяется как общий трудовой стаж.

В соответствии с ранее действовавшим Федеральным законом от 17 декабря.2001 г. № 173-ФЗ «О трудовых пенсиях в РФ» общий трудовой стаж применялся при исчислении размера трудовой пенсии (так называемого стажевого коэффициента) и определялся по правилам п. 3—4 ст. 30 указанного закона о трудовых пенсиях.

Новое пенсионное законодательство, действующее с 1 января 2015 г., оперирует исключительно понятием «страховой стаж», что полностью соответствует принципам обязательного пенсионного страхования.

Понятие «трудовой стаж» в новом пенсионном законодательстве не используется.

В статье 11 Федерального закона от 28 декабря 2013 г. № 400-ФЗ «О страховых пенсиях» определяется содержание страхового стажа:

1) страховой стаж - это периоды работы и/или иной деятельности, которые выполнялись на территории РФ застрахованными лицами,

- при условии, что за эти периоды начислялись 1 и уплачивались страховые взносы в Пенсионный фонд РФ.

К уплате страховых взносов в Пенсионный фонд РФ приравнивается уплата взносов на обязательное социальное страхование до 1 января 1991 г., а также уплата ЕСН и ЕНВД для определенных видов деятельности;

2) страховой стаж - это периоды работы и (или) иной деятельности, которые выполнялись застрахованными лицами за пределами территории РФ

в случаях, предусмотренных законодательством или международными договорами РФ,

либо в случае уплаты страховых взносов в Пенсионный фонд РФ в соответствии с Федеральным законом от 15 декабря 2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в РФ»;

3) страховой стаж - это нестраховые периоды (иные периоды, засчитываемые в страховой стаж)

если им предшествовали и/или

за ними следовали вышеуказанные периоды работы и/или иной деятельности независимо от их продолжительности.

период прохождения военной службы, а также другой приравненной к ней службы, предусмотренной Федеральным законом от 12 февраля 1993 г. № 4468-1 «О военных пенсиях»;

период получения пособия по обязательному социальному страхованию в период временной нетрудоспособности;

период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более шести лет в общей сложности;

период получения пособия по безработице, период участия в оплачиваемых общественных работах и период переезда или переселения по направлению государственной службы занятости в другую местность для трудоустройства;

период содержания под стражей лиц, необоснованно привлеченных к уголовной ответственности, необоснованно репрессированных и впоследствии реабилитированных, и период отбывания наказания этими лицами в местах лишения свободы и ссылке;

период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения РФ, постоянные представительства РФ при международных организациях, торговые представительства РФ в иностранных государствах, представительства федеральных органов исполнительной власти, государственных органов при федеральных органах исполнительной власти либо в качестве представителей этих органов за рубежом, а также в представительства государственных учреждений РФ (государственных органов и государственных учреждений СССР) за границей и международные организации, перечень которых утверждается Правительством РФ, но не более пяти лет в общей сложности.

4) страховой стаж - это периоды, за которые уплачивались дополнительные страховые взносы в Пенсионный фонд РФ лицами,

- добровольно вступившими в правоотношения по обязательному пенсионному страхованиюв порядке, установленном Федеральным законом от 15 декабря 2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в РФ» 2 .

Согласно ст. 29 указанного Закона «Об обязательном пенсионном страховании в РФ» добровольно вступить в правоотношения по обязательному пенсионному страхованию вправе:

граждане РФ, работающие за пределами территории РФ, в целях уплаты страховых взносов в Пенсионный фонд РФ за себя;

физические лица в целях уплаты страховых взносов за другое физическое лицо, за которое не осуществляется уплата страховых взносов страхователем в соответствии с Федеральным законом «Об обязательном пенсионном страховании в РФ» и Федеральным законом от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» 3 ;

застрахованные лица, осуществляющие в качестве страхователей уплату страховых взносов в фиксированном размере, в части, превышающей этот размер, но в общей сложности не более размера, определяемого как произведение восьмикратного минимального размера оплаты труда, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в Пенсионный фонд РФ, установленного п. 1 ч. 2 ст. 12 Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования», увеличенное в 12 раз;

физические лица в целях уплаты страховых взносов в Пенсионный фонд РФ за себя, постоянно или временно проживающие на территории РФ, на которых не распространяется обязательное пенсионное страхование в соответствии с Федеральным законом «Об обязательном пенсионном страховании в РФ».

При этом в законе «Об обязательном пенсионном страховании в РФ» оговаривается, что

продолжительность засчитываемых в страховой стаж периодов уплаты страховых взносов лицами, добровольно вступившими в правоотношения по обязательному пенсионному страхованию,

не может составлять более половины страхового стажа, требуемого для назначения страховой пенсии по старости.

1 В указанной норме выражена позиция Конституционного Суда РФ (Постановление от 10 июля 2007 г. № 10-П «По делу о проверке конституционности пункта 1 статьи 10 и пункта 2 статьи 13 Федерального закона «О трудовых пенсиях в Российской Федерации» и абзаца третьего пункта 7 Правил учета страховых взносов, включаемых в расчетный пенсионный капитал, в связи с запросами Верховного Суда Российской Федерации и Учалинского районного суда Республики Башкортостан и жалобами граждан А. В. Докукина, А. С. Муратова и Т. В. Шестаковой») о том, что подсчет страхового стажа застрахованных лиц, работавших по трудовому договору, и определение размера трудовой пенсии должны осуществляться с учетом всех выработанных ими на дату установления (перерасчета) пенсии периодов трудовой деятельности: как тех периодов, за которые уплачивались страховые взносы, так и тех, за которые страховые взносы начислялись, но не уплачивались по каким-то причинам страхователем.

2 Эта норма введена в действие с 1 января 2015 г. Федеральным законом от 21 июля 2014 г. № 216-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с принятием федеральных законов "О страховых пенсиях" и "О накопительной пенсии"»

3 Федеральный закон от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Если у вас имеются какие-либо вопросы по поводу трудового стажа, либо вы попали в затруднительную ситуацию, то дежурный юрист онлайн готов бесплатно проконсультировать вас по данному вопросу.

Что такое страховой стаж - понятие в соответствии с пенсионным законом.

Страховой стаж – это учитываемая при определении права на трудовую пенсию суммарная продолжительность периодов работы и (или) иной деятельности, в течение которых уплачивались страховые взносы в Пенсионный фонд РФ, а также иных периодов, засчитываемых в страховой стаж, установленных пенсионным законодательством.

Таким образом, страховой стаж, в отличие от трудового стажа, состоит не только из периодов работы на основании трудовых контрактов (договоров), но и из иных «нетрудовых» периодов времени, входящих в страховой стаж в соответствии с Федеральным законом «О страховых пенсиях».

Страховой стаж необходим для назначения страховой пенсии по старости. В некоторых случаях пенсия по старости может назначаться досрочно.

В соответствии с законом минимальный страховой стаж для назначения пенсии ежегодно увеличивается с 6 лет в 2015 году до 15 лет к 2025 году. Условия назначения страховой пенсии смотрите в статье по ссылке.

Наличие минимального страхового стажа

Минимальный страховой стаж, дающий право на получение страховой пенсии, смотрите в таблице нижею

Год назначения страховой пенсии по старости

Минимальный страховой стаж, необходимый для назначения страховой пенсии по старости

2024 и последующие годы

Важно. Если по достижении пенсионного возраста пенсионер не отработает минимальное количество лет, страховая пенсия по старости не назначается. В этом случае назначается социальная пенсия. О минимальной пенсии в России читатйте в статье по ссылке.

Кроме минимального стажа для получения пенсии необходимо наличие минимального количества пенсионных баллов.

Приложением к Закону "О страховых пенсиях" установлены последовательные повышающие требования к минимальному пенсионному коэффициенту. Так, с 1 января 2015 года страховая пенсия по старости назначается при наличии величины индивидуального пенсионного коэффициента не ниже 6,6 с последующим ежегодным увеличением на 2,4 до 30.

| год выхода на пенсию | минимальный коэффициент |

| 2015 г. | 6,6 |

| 2016 г. | 9 |

| 2017 г. | 11,4 |

| 2018 г. | 13,8 |

| 2019 г. | 16,2 |

| 2020 г. | 18,6 |

| 2021 г. | 21 |

| 2022 г. | 23,4 |

| 2023 г. | 25,8 |

| 2024 г. | 28,2 |

| с 2025 г. и позже | 30 |

Таким образом, с 2025 года страховая пенсия по старости назначается при наличии величины индивидуального пенсионного коэффициента в размере не менее 30. Более подробно о порядке определения пенсионных баллов смотрите в статье по ссылке.

В трудовой стаж, который учитывается при расчете страхового стажа, включаются:

- периоды работы и (или) иной деятельности, которые выполнялись на территории Российской Федерации, при условии, что за эти периоды начислялись и уплачивались страховые взносы в Пенсионный фонд Российской Федерации.

- периоды работы и (или) иной деятельности за пределами территории Российской Федерации, включаются в страховой стаж в случаях, предусмотренных законодательством Российской Федерации или международными договорами Российской Федерации, либо в случае уплаты страховых взносов в Пенсионный фонд РФ.

Особенности исчисления трудового стажа в России, для лиц, прибывающих из Армении, Беларуси, Казахстана, Киргизии, России, Таджикистана, Туркмении, Узбекистана, Украины определены "Соглашение о гарантиях прав граждан государств - участников Содружества Независимых Государств в области пенсионного обеспечения".

Кроме того, пенсионным законодательством установлено, что в страховой стаж также засчитываются иные периоды, в том случае, если им предшествовали и (или) за ними следовали периоды работы и (или) иной деятельности (независимо от их продолжительности), указанные выше.

Иные периоды, засчитываемые в страховой стаж

- период прохождения военной службы, а также другой приравненной к ней службы, предусмотренной Законом Российской Федерации "О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, и их семей";

- период получения пособия по обязательному социальному страхованию в период временной нетрудоспособности;

- период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более шести лет в общей сложности;

- период получения пособия по безработице, период участия в оплачиваемых общественных работах и период переезда или переселения по направлению государственной службы занятости в другую местность для трудоустройства;

- период содержания под стражей лиц, необоснованно привлеченных к уголовной ответственности, необоснованно репрессированных и впоследствии реабилитированных, и период отбывания наказания этими лицами в местах лишения свободы и ссылке;

- период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

- период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения Российской Федерации, постоянные представительства Российской Федерации при международных организациях, торговые представительства Российской Федерации в иностранных государствах, представительства федеральных органов исполнительной власти, государственных органов при федеральных органах исполнительной власти либо в качестве представителей этих органов за рубежом, а также в представительства государственных учреждений Российской Федерации (государственных органов и государственных учреждений СССР) за границей и международные организации, но не более 5 лет в общей сложности (перечень таких организаций утверждается Правительством Российской Федерации);

- период оперативной работы, засчитываемый в страховой стаж в соответствии с Федеральным законом "Об оперативно-розыскной деятельности".

- период, в течение которого лица, необоснованно привлеченные к уголовной ответственности и впоследствии реабилитированные, были временно отстранены от должности (работы) в порядке, установленном уголовно-процессуальным законодательством Российской Федерации.

Порядок исчисления страхового стажа

Расчет продолжительности страхового стажа, в том числе «трудового стажа» на основании свидетельских показаний, и (или) иной деятельности и иных периодов производится в календарном порядке из расчета полного года (12 месяцев). При этом каждые 30 дней периодов работы и (или) иной деятельности и иных периодов переводятся в месяцы, а каждые 12 месяцев этих периодов переводятся в полные годы.

В случае совпадения по времени периодов «трудового стажа» и «иного периода», при исчислении страхового стажа учитывается один из таких периодов по выбору лица, обратившегося за установлением страховой пенсии.

При расчете страхового стажа периоды деятельности лиц, самостоятельно обеспечивающих себя работой, глав и членов КФХ, членов семейных (родовых) общин коренных малочисленных народов Севера, Сибири и Дальнего Востока Российской Федерации, занимающихся традиционными отраслями хозяйствования, периоды работы у физических лиц (группы физических лиц) по договорам включаются в страховой стаж при условии уплаты страховых взносов в Пенсионный фонд Российской Федерации.

При расчете страхового стажа, требуемого для приобретения права на страховую пенсию по старости гражданами, получающими пенсию за выслугу лет либо пенсию по инвалидности в соответствии с Законом "О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, и их семей", в страховой стаж не включаются периоды службы, предшествовавшие назначению пенсии по инвалидности, либо периоды службы, работы и (или) иной деятельности, учтенные при определении размера пенсии за выслугу лет. При этом учтенными считаются все периоды, которые были засчитаны в выслугу лет, в том числе периоды, не влияющие на размер пенсии за выслугу лет либо пенсии по инвалидности.

При расчете страхового стажа периоды работы в течение полного навигационного периода на водном транспорте и в течение полного сезона в организациях сезонных отраслей промышленности, учитываются с таким расчетом, чтобы продолжительность страхового стажа в соответствующем календарном году составила полный год.

Лицам, выполнявшим в соответствующем календарном году работу по договорам авторского заказа, а также авторам произведений, получавшим в соответствующем календарном году выплаты и иные вознаграждения по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, если общая сумма уплаченных страховых взносов в Пенсионный фонд РФ с выплат и иных вознаграждений, полученных по указанным договорам, в течение данного календарного года составила не менее фиксированного размера страхового взноса на обязательное пенсионное страхование, определяемого в соответствии с законодательством РФ о налогах и сборах, в страховой стаж засчитывается период, равный полному календарному году (с 1 января по 31 декабря), в котором уплачены страховые взносы в Пенсионный фонд РФ с выплат и иных вознаграждений по данным договорам. В случае, если общая сумма уплаченных страховых взносов в течение календарного года составляет менее фиксированного размера страхового взноса на обязательное пенсионное страхование, в страховой стаж засчитывается период (в месяцах) продолжительностью, исчисленной пропорционально уплаченным страховым взносам, но не менее одного календарного месяца (30 дней).

Период, засчитываемый в страховой стаж в связи с уплатой страховых взносов в Пенсионный фонд РФ с выплат и иных вознаграждений по данным договорам, при наличии в соответствующем календарном году периодов работы и (или) иной деятельности, иных периодов учитывается таким образом, чтобы страховой стаж за соответствующий календарный год не превышал одного года (12 месяцев).

Порядок подтверждения страхового стажа

При подсчете страхового стажа до регистрации гражданина в качестве застрахованного лица и получения пенсионного свидетельства стаж подтверждаются на основании сведений индивидуального (персонифицированного) учета за указанный период и (или) документов, выдаваемых работодателями или соответствующими государственными (муниципальными) органами. О документах, которыми можно подтвердить страховой стаж при отсутствии сведений в Пенсионном фонде РФ, смотрите в статье по ссылке.

При подсчете страхового стажа после регистрации гражданина в качестве застрахованного лица в Пенсионном фонде РФ данные о стаже подтверждаются на основании сведений индивидуального (персонифицированного) учета.

При подсчете страхового стажа, периоды «трудового стажа» на территории Российской Федерации до регистрации гражданина в качестве застрахованного лица в Пенсионном фонде РФ могут устанавливаться на основании показаний 2 или более свидетелей, если документы о работе утрачены в связи со стихийным бедствием (землетрясением, наводнением, ураганом, пожаром и тому подобными причинами) и восстановить их невозможно. В отдельных случаях допускается установление стажа работы на основании показаний 2 или более свидетелей при утрате документов и по другим причинам (вследствие небрежного их хранения, умышленного уничтожения и тому подобных причин) не по вине работника. При этом характер работы показаниями свидетелей не подтверждается.

РОССИЙСКАЯ ФЕДЕРАЦИЯ

ФЕДЕРАЛЬНЫЙ ЗАКОН

Об обязательном пенсионном страховании в Российской Федерации

Принят Государственной Думой 30 ноября 2001 года

Одобрен Советом Федерации 5 декабря 2001 года

(В редакции федеральных законов от 29.05.2002 № 57-ФЗ, от 31.12.2002 № 187-ФЗ, от 31.12.2002 № 198-ФЗ, от 23.12.2003 № 185-ФЗ, от 29.06.2004 № 58-ФЗ, от 20.07.2004 № 70-ФЗ, от 02.12.2004 № 155-ФЗ, от 02.12.2004 № 157-ФЗ, от 28.12.2004 № 183-ФЗ, от 04.11.2005 № 137-ФЗ, от 02.02.2006 № 19-ФЗ, от 27.07.2006 № 137-ФЗ, от 19.07.2007 № 140-ФЗ, от 30.04.2008 № 55-ФЗ, от 14.07.2008 № 117-ФЗ, от 22.07.2008 № 146-ФЗ, от 23.07.2008 № 160-ФЗ, от 30.12.2008 № 304-ФЗ, от 18.07.2009 № 185-ФЗ, от 24.07.2009 № 213-ФЗ, от 27.12.2009 № 378-ФЗ, от 27.07.2010 № 227-ФЗ, от 28.09.2010 № 243-ФЗ, от 16.10.2010 № 272-ФЗ, от 08.12.2010 № 339-ФЗ, от 28.12.2010 № 428-ФЗ, от 28.12.2010 № 432-ФЗ, от 03.06.2011 № 118-ФЗ, от 01.07.2011 № 169-ФЗ, от 11.07.2011 № 200-ФЗ, от 07.11.2011 № 305-ФЗ, от 30.11.2011 № 359-ФЗ, от 30.11.2011 № 365-ФЗ, от 03.12.2011 № 379-ФЗ, от 25.06.2012 № 94-ФЗ, от 28.07.2012 № 133-ФЗ, от 03.12.2012 № 242-ФЗ, от 03.12.2012 № 243-ФЗ, от 02.07.2013 № 185-ФЗ, от 23.07.2013 № 211-ФЗ, от 23.07.2013 № 237-ФЗ, от 04.12.2013 № 351-ФЗ, от 28.12.2013 № 421-ФЗ, от 12.03.2014 № 33-ФЗ, от 02.04.2014 № 59-ФЗ, от 28.06.2014 № 188-ФЗ, от 21.07.2014 № 216-ФЗ, от 29.11.2014 № 378-ФЗ, от 01.12.2014 № 406-ФЗ, от 01.12.2014 № 410-ФЗ, от 31.12.2014 № 519-ФЗ, от 13.07.2015 № 213-ФЗ, от 28.11.2015 № 347-ФЗ, от 14.12.2015 № 373-ФЗ, от 03.07.2016 № 250-ФЗ, от 19.12.2016 № 437-ФЗ, от 19.12.2016 № 438-ФЗ, от 19.12.2016 № 447-ФЗ, от 19.12.2016 № 456-ФЗ, от 07.06.2017 № 114-ФЗ, от 29.07.2017 № 216-ФЗ, от 05.12.2017 № 393-ФЗ, от 20.12.2017 № 413-ФЗ, от 28.12.2017 № 428-ФЗ, от 28.12.2017 № 436-ФЗ, от 23.04.2018 № 104-ФЗ, от 27.06.2018 № 164-ФЗ, от 03.08.2018 № 306-ФЗ, от 03.10.2018 № 350-ФЗ, от 27.11.2018 № 425-ФЗ, от 28.11.2018 № 441-ФЗ, от 11.12.2018 № 462-ФЗ, от 16.12.2019 № 435-ФЗ, от 01.04.2020 № 86-ФЗ, от 01.04.2020 № 102-ФЗ)

Настоящий Федеральный закон устанавливает организационные, правовые и финансовые основы обязательного пенсионного страхования в Российской Федерации.

ГЛАВА I. ОБЩИЕ ПОЛОЖЕНИЯ

Статья 1. Предмет правового регулирования

Настоящий Федеральный закон устанавливает основы государственного регулирования обязательного пенсионного страхования в Российской Федерации, регулирует правоотношения в системе обязательного пенсионного страхования, а также определяет правовое положение субъектов обязательного пенсионного страхования, основания возникновения и порядок осуществления их прав и обязанностей, ответственность субъектов обязательного пенсионного страхования.

Статья 2. Законодательство Российской Федерации об обязательном пенсионном страховании

Законодательство Российской Федерации об обязательном пенсионном страховании состоит из Конституции Российской Федерации, настоящего Федерального закона, Федерального закона от 16 июля 1999 года № 165-ФЗ "Об основах обязательного социального страхования", Федерального закона от 28 декабря 2013 года № 400-ФЗ "О страховых пенсиях", Федерального закона от 28 декабря 2013 года № 424-ФЗ "О накопительной пенсии" и Федерального закона от 1 апреля 1996 года № 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования", иных федеральных законов и принимаемых в соответствии с ними нормативных правовых актов Российской Федерации. (В редакции Федерального закона от 03.07.2016 № 250-ФЗ)

Правоотношения, связанные с обязательным пенсионным страхованием в Российской Федерации за счет средств бюджета Пенсионного фонда Российской Федерации, в том числе за счет средств, направляемых в бюджет Пенсионного фонда Российской Федерации из федерального бюджета в соответствии с настоящим Федеральным законом, регулируются законодательством Российской Федерации.

Правоотношения, связанные с уплатой обязательных платежей на обязательное пенсионное страхование, в том числе в части осуществления контроля за их уплатой, регулируются законодательством Российской Федерации о налогах и сборах. (В редакции Федерального закона от 03.07.2016 № 250-ФЗ)

В случаях, если международным договором Российской Федерации установлены иные правила, чем предусмотренные настоящим Федеральным законом, применяются правила международного договора Российской Федерации.

Статья 3. Основные понятия, используемые в настоящем Федеральном законе

Для целей настоящего Федерального закона используются следующие основные понятия:

обязательное пенсионное страхование - система создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию гражданам заработка (выплат, вознаграждений в пользу застрахованного лица), получаемого ими до установления обязательного страхового обеспечения;

обязательное страховое обеспечение - исполнение страховщиком своих обязательств перед застрахованным лицом при наступлении страхового случая посредством выплаты страховой пенсии, накопительной пенсии, социального пособия на погребение умерших пенсионеров, не подлежавших обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством на день смерти; (В редакции федеральных законов от 24.07.2009 № 213-ФЗ; от 21.07.2014 № 216-ФЗ)

средства обязательного пенсионного страхования - денежные средства, которые находятся в управлении страховщика по обязательному пенсионному страхованию;

бюджет Пенсионного фонда Российской Федерации - форма образования и расходования денежных средств на цели обязательного пенсионного страхования в Российской Федерации;

обязательные платежи - страховые взносы на обязательное пенсионное страхование;

страховые взносы на обязательное пенсионное страхование (далее также - страховые взносы) - обязательные платежи, которые уплачиваются в Пенсионный фонд Российской Федерации и целевым назначением которых является обеспечение прав граждан на получение обязательного страхового обеспечения по обязательному пенсионному страхованию (в том числе страховых пенсий, фиксированных выплат к ним и социальных пособий на погребение), включая индивидуально возмездные обязательные платежи, персональным целевым назначением которых является обеспечение права гражданина на получение накопительной пенсии и иных выплат за счет средств пенсионных накоплений; (В редакции Федерального закона от 21.07.2014 № 216-ФЗ)

(Абзац утратил силу - Федеральный закон от 03.10.2018 № 350-ФЗ)

солидарная часть тарифа страховых взносов - часть страховых взносов на обязательное пенсионное страхование, предназначенная для формирования в соответствии с федеральным законом о бюджете Пенсионного фонда Российской Федерации денежных средств в целях осуществления фиксированной выплаты к страховой пенсии, выплаты социального пособия на погребение умерших пенсионеров, не подлежавших обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством на день смерти, и в иных целях, предусмотренных законодательством Российской Федерации об обязательном пенсионном страховании, не связанных с формированием средств, предназначенных для выплаты накопительной пенсии и других выплат за счет средств пенсионных накоплений, установленных законодательством Российской Федерации; (Абзац введен - Федеральный закон от 03.12.2011 № 379-ФЗ; в редакции Федерального закона от 21.07.2014 № 216-ФЗ)

индивидуальная часть тарифа страховых взносов - часть страховых взносов на обязательное пенсионное страхование, предназначенная для формирования денежных средств и пенсионных прав застрахованного лица, учитываемая на его индивидуальном лицевом счете, в том числе в целях определения размеров страховой пенсии (без учета фиксированной выплаты к страховой пенсии), накопительной пенсии и других выплат за счет средств пенсионных накоплений, установленных законодательством Российской Федерации. (Абзац введен - Федеральный закон от 03.12.2011 № 379-ФЗ; в редакции Федерального закона от 21.07.2014 № 216-ФЗ)

Статья 31. Полномочия федеральных органов государственной власти по обязательному пенсионному страхованию в Российской Федерации

К полномочиям федеральных органов государственной власти по обязательному пенсионному страхованию в Российской Федерации относятся:

установление порядка составления, рассмотрения и утверждения бюджета Пенсионного фонда Российской Федерации и порядка его исполнения;

установление порядка составления, внешней проверки и утверждения порядка рассмотрения и утверждения бюджетной отчетности Пенсионного фонда Российской Федерации;

определение порядка и условий формирования и инвестирования средств пенсионных накоплений;

определение порядка хранения средств обязательного пенсионного страхования;

управление системой обязательного пенсионного страхования;

обеспечение финансовой устойчивости и сбалансированности системы обязательного пенсионного страхования, в том числе путем обеспечения поступления обязательных платежей в бюджет Пенсионного фонда Российской Федерации;

определение порядка использования временно свободных средств обязательного пенсионного страхования;

осуществление государственного надзора и контроля за реализацией прав застрахованных лиц на получение страхового обеспечения по обязательному пенсионному страхованию.

(Статья введена - Федеральный закон от 24.07.2009 № 213-ФЗ)

ГЛАВА II. УЧАСТНИКИ ПРАВООТНОШЕНИЙ ПО ОБЯЗАТЕЛЬНОМУ ПЕНСИОННОМУ СТРАХОВАНИЮ

Статья 4. Субъекты обязательного пенсионного страхования

Субъектами обязательного пенсионного страхования являются страхователи, страховщик и застрахованные лица. (В редакции Федерального закона от 24.07.2009 № 213-ФЗ)

Статья 5. Страховщик

Обязательное пенсионное страхование в Российской Федерации осуществляется страховщиком, которым является Пенсионный фонд Российской Федерации. Пенсионный фонд Российской Федерации (государственное учреждение) и его территориальные органы составляют единую централизованную систему органов управления средствами обязательного пенсионного страхования в Российской Федерации, в которой нижестоящие органы подотчетны вышестоящим.

Государство несет субсидиарную ответственность по обязательствам Пенсионного фонда Российской Федерации перед застрахованными лицами.

Пенсионный фонд Российской Федерации и его территориальные органы действуют на основании настоящего Федерального закона. (В редакции Федерального закона от 24.07.2009 № 213-ФЗ)

Территориальные органы Пенсионного фонда Российской Федерации создаются по решению правления Пенсионного фонда Российской Федерации и являются юридическими лицами. (В редакции Федерального закона от 24.07.2009 № 213-ФЗ)

Страховщиками по обязательному пенсионному страхованию наряду с Пенсионным фондом Российской Федерации могут являться негосударственные пенсионные фонды в случаях и порядке, которые предусмотрены федеральным законом. Порядок формирования в негосударственных пенсионных фондах средств пенсионных накоплений и инвестирования ими указанных средств, порядок передачи пенсионных накоплений из Пенсионного фонда Российской Федерации и уплаты страховых взносов в негосударственные пенсионные фонды, а также пределы осуществления негосударственными пенсионными фондами полномочий страховщика устанавливаются федеральным законом.

Статья 6. Страхователи

1. Страхователями по обязательному пенсионному страхованию являются:

1) лица, производящие выплаты физическим лицам, в том числе:

2) индивидуальные предприниматели, адвокаты, арбитражные управляющие, нотариусы, занимающиеся частной практикой. (В редакции федеральных законов от 27.07.2006 № 137-ФЗ; от 28.06.2014 № 188-ФЗ)

Если страхователь одновременно относится к нескольким категориям страхователей, указанных в подпунктах 1 и 2 настоящего пункта, исчисление и уплата страховых взносов производятся им по каждому основанию.

В целях настоящего Федерального закона иные лица, занимающиеся частной практикой и не являющиеся индивидуальными предпринимателями, приравниваются к индивидуальным предпринимателям. (В редакции федеральных законов от 27.07.2006 № 137-ФЗ; от 19.07.2007 № 140-ФЗ; от 24.07.2009 № 213-ФЗ)

2. В целях настоящего Федерального закона к страхователям приравниваются физические лица, добровольно вступающие в правоотношения по обязательному пенсионному страхованию в соответствии с подпунктами 1, 2, 5 и 6 пункта 1 статьи 29 настоящего Федерального закона. (В редакции федеральных законов от 30.04.2008 № 55-ФЗ; от 27.11.2018 № 425-ФЗ)

Статья 7. Застрахованные лица

1. Застрахованные лица - лица, на которых распространяется обязательное пенсионное страхование в соответствии с настоящим Федеральным законом. Застрахованными лицами являются граждане Российской Федерации, постоянно или временно проживающие на территории Российской Федерации иностранные граждане или лица без гражданства, а также иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 года № 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации"), временно пребывающие на территории Российской Федерации: (В редакции федеральных законов от 20.07.2004 № 70-ФЗ; от 03.12.2011 № 379-ФЗ; от 03.12.2012 № 243-ФЗ; от 28.06.2014 № 188-ФЗ)

работающие по трудовому договору, в том числе руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, собственниками их имущества, или по договору гражданско-правового характера, предметом которого являются выполнение работ и оказание услуг (за исключением лиц, обучающихся в образовательных учреждениях среднего профессионального, высшего профессионального образования по очной форме обучения и получающих выплаты за деятельность, осуществляемую в студенческом отряде по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг, лиц, применяющих специальный налоговый режим "Налог на профессиональный доход", получающих выплаты за деятельность по гражданско-правовым договорам и не работающих по трудовому договору, а также лиц, получающих страховые пенсии в соответствии с законодательством Российской Федерации, являющихся опекунами или попечителями, исполняющими свои обязанности возмездно по договору об осуществлении опеки или попечительства, в том числе по договору о приемной семье), по договору авторского заказа, а также авторы произведений, получающие выплаты и иные вознаграждения по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства (за исключением лиц, применяющих специальный налоговый режим "Налог на профессиональный доход"); (В редакции федеральных законов от 27.11.2018 № 425-ФЗ, от 01.04.2020 № 86-ФЗ)

самостоятельно обеспечивающие себя работой (индивидуальные предприниматели, адвокаты, арбитражные управляющие, нотариусы, занимающиеся частной практикой, и иные лица, занимающиеся частной практикой и не являющиеся индивидуальными предпринимателями), за исключением лиц, применяющих специальный налоговый режим "Налог на профессиональный доход"; (В редакции федеральных законов от 28.06.2014 № 188-ФЗ; от 27.11.2018 № 425-ФЗ)

являющиеся членами крестьянских (фермерских) хозяйств;

работающие за пределами территории Российской Федерации в случае уплаты страховых взносов в соответствии со статьей 29 настоящего Федерального закона, если иное не предусмотрено международным договором Российской Федерации;

применяющие специальный налоговый режим "Налог на профессиональный доход" в случае уплаты страховых взносов в соответствии со статьей 29 настоящего Федерального закона; (Абзац введен - Федеральный закон от 27.11.2018 № 425-ФЗ)

являющиеся членами семейных (родовых) общин коренных малочисленных народов Севера, Сибири и Дальнего Востока Российской Федерации, осуществляющих традиционную хозяйственную деятельность; (В редакции Федерального закона от 27.06.2018 № 164-ФЗ)

священнослужители; (Абзац введен - Федеральный закон от 24.07.2009 № 213-ФЗ)

иные категории граждан, у которых отношения по обязательному пенсионному страхованию возникают в соответствии с настоящим Федеральным законом.

2. (Пункт утратил силу - Федеральный закон от 24.07.2009 № 213-ФЗ)

Статья 8. Страховой риск и страховой случай

Страховым риском для целей настоящего Федерального закона признается утрата застрахованным лицом заработка (выплат, вознаграждений в пользу застрахованного лица) или другого дохода в связи с наступлением страхового случая.

Страховым случаем для целей настоящего Федерального закона признаются достижение пенсионного возраста, наступление инвалидности, потеря кормильца.

Статья 9. Обязательное страховое обеспечение

1. Обязательным страховым обеспечением по обязательному пенсионному страхованию являются:

1) страховая пенсия по старости;

2) страховая пенсия по инвалидности;

3) страховая пенсия по случаю потери кормильца;

4) фиксированная выплата к страховой пенсии;

5) накопительная пенсия;

6) единовременная выплата средств пенсионных накоплений;

7) срочная пенсионная выплата;

8) выплата средств пенсионных накоплений правопреемникам умершего застрахованного лица;

9) социальное пособие на погребение умерших пенсионеров, не подлежавших обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством на день смерти.

(Пункт в редакции Федерального закона от 21.07.2014 № 216-ФЗ)

2. Установление и выплата обязательного страхового обеспечения по обязательному пенсионному страхованию осуществляются в порядке и на условиях, которые установлены Федеральным законом от 12 января 1996 года № 8-ФЗ "О погребении и похоронном деле", Федеральным законом от 7 мая 1998 года № 75-ФЗ "О негосударственных пенсионных фондах", Федеральным законом "О страховых пенсиях", Федеральным законом "О накопительной пенсии" и Федеральным законом от 30 ноября 2011 года № 360-ФЗ "О порядке финансирования выплат за счет средств пенсионных накоплений". (В редакции Федерального закона от 21.07.2014 № 216-ФЗ)

3. Финансовое обеспечение обязательного страхового обеспечения, указанного в пункте 1 настоящей статьи, осуществляется за счет средств бюджета Пенсионного фонда Российской Федерации, а в части накопительной пенсии и других видов обязательного страхового обеспечения, указанных в подпунктах 6 - 8 пункта 1 настоящей статьи, выплачиваемых негосударственными пенсионными фондами, за счет средств пенсионных накоплений, формируемых в негосударственных пенсионных фондах. (В редакции Федерального закона от 21.07.2014 № 216-ФЗ)

4. (Пункт утратил силу - Федеральный закон от 21.07.2014 № 216-ФЗ)

(Статья в редакции Федерального закона от 30.11.2011 № 359-ФЗ)

Статья 10. Страховые взносы в Пенсионный фонд Российской Федерации

1. Суммы страховых взносов, поступившие за застрахованное лицо в Пенсионный фонд Российской Федерации, учитываются на его индивидуальном лицевом счете по нормативам, предусмотренным настоящим Федеральным законом и Федеральным законом "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования". (В редакции Федерального закона от 03.12.2011 № 379-ФЗ)

2. Объект обложения страховыми взносами, база для начисления страховых взносов, суммы, не подлежащие обложению страховыми взносами, порядок исчисления, порядок и сроки уплаты страховых взносов, порядо

Читайте также: