Сведения о страховом стаже застрахованного лица для установления трудовой пенсии

Сведения о страховом стаже застрахованного лица представляется организацией один раз в год, по итогам отчетного периода (года). Отчетность необходимо представить в территориальные органы ПФР не позднее 1 марта года, следующего за отчетным. В 2020 году последней датой сдачи отчетности по форме СЗВ-СТАЖ является 02 марта 2020 года.

Страхователь ежегодно, не позднее 1 марта года, следующего за отчетным, представляет в территориальный орган ПФР по месту регистрации сведения о каждом работающем у него застрахованном лице (включая лиц, заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации о налогах и сборах начисляются страховые взносы) «Сведения о страховом стаже застрахованных лиц» по форме СЗВ-СТАЖ (далее – СЗВ-СТАЖ) в сопровождении формы ОДВ-1*.

Общие правила и порядок заполнения и представления документов:

Отчетность может быть представлена в форме электронного документа, подписанного усиленной квалифицированной электронной подписью страхователя или через уполномоченного представителя, при наличии соответствующих Соглашений.

Страхователи с численностью работающих застрахованных лиц 25 и более обязаны представлять отчетность только в электронном виде.

Сведения по форме СЗВ-СТАЖ формируются в пакеты документов. Один пакет содержит один файл с форами СЗВ-СТАЖ и ОДВ-1. В пакет могут входить документы только одного наименования и одного типа сведений.

Отчетность включает в себя:

- СНИЛС и ФИО каждого работника;

- период работы застрахованного лица в рамках отчетного периода;

- периоды деятельности, включаемые в стаж на соответствующих видах работ, определяемые особыми условиями труда, территориальными условиями или условиями для досрочного назначения страховой пенсии.

Сведения СЗВ-СТАЖ сверяются с данными ежемесячной отчетности, которая была предоставлена страхователями в 2019 году, и вносятся в индивидуальный лицевой счет застрахованного лица в системе персонифицированного учета ПФР для дальнейшего использования при назначении пенсии.

Форма СЗВ-СТАЖ содержит следующие типы сведений:

Исходная – представляется на застрахованных лиц первый раз за отчетный период. За отчетный период по организации может быть представлен только один пакет документов «СЗВ-СТАЖ» с типом «Исходная».

Дополняющая – представляется на застрахованных лиц, данные по которым, представленные в форме с типом «исходная», не учтены на индивидуальных лицевых счетах из-за содержащихся в ней ошибок, а так же на застрахованных лиц, информация по которым отсутствовала в ранее представленных сведениях за отчетный период.

Назначение пенсии – представляется на застрахованных лиц, которым для установления пенсии необходимо учесть период работы календарного года, срок представления отчетности за который не наступил. Представляется в течение 3 календарных дней со дня обращения застрахованного лица к страхователю.

При необходимости отмены представленных форм СЗВ-СТАЖ с любым типом сведений представляется форма СЗВ-КОРР с типом «отменяющая».

* Постановление Правления Пенсионного фонда России от 11 января 2017 г. N 3п"Об утверждении формы "Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)", формы "Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета (ОДВ-1)", формы "Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)", формы "Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой и иной деятельности, засчитываемых в страховой стаж застрахованного лица (СЗВ-ИСХ)", порядка их заполнения и формата сведений"

Не позднее 1 марта

На страхователя:

500 руб. за каждого человека на которого не сдали форму (абз.3 ст.17 Федерального закона от 01.04.1996 №27);

1000 руб. за несоблюдение страхователем порядка представления сведений в форме электронных документов (абз.4 ст.17 Федерального закона от 01.04.1996 №27).

На должностное лицо:

Один месяц с даты промежуточного баланса или передаточного акта

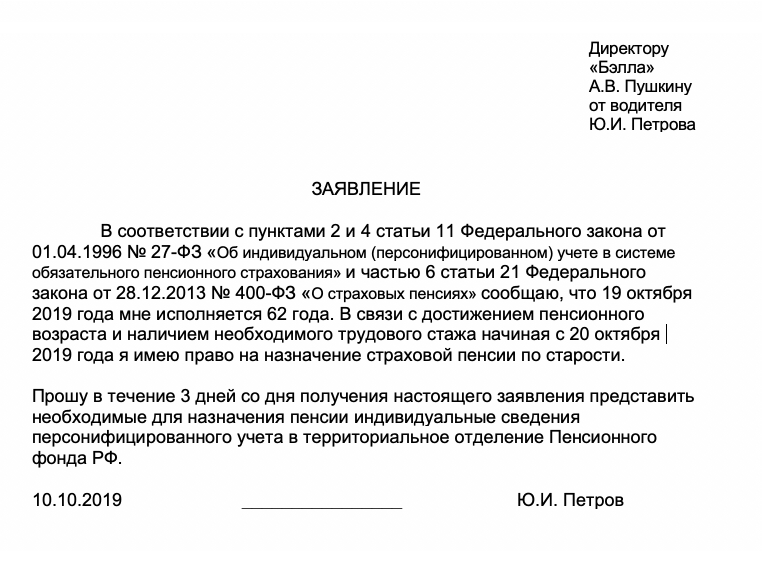

При выходе на пенсию в 2020 году сотрудник может обратиться к страхователю и попросить сдать на него отчет по форме СЗВ-СТАЖ с типом «Назначение пенсии». Отказать сотруднику в такой просьбе нельзя. Какие особенности заполнения отчета в таком случае? Приведем образец заполнения и пошаговую инструкцию действий.

Шаг 1. Получите заявление

Отчет по форме СЗВ-СТАЖ страхователи обязаны сдавать на сотрудников по итогам отчетного периода – года (ст.11 Федерального закона от 01.04.1996 № 27-ФЗ). СЗВ-СТАЖ за 2020 г. сдается не позднее 02.03.2020

Вместе с этим, все страхователи обязаны отчитаться по форме СЗВ-СТАЖ в территориальные органы ПФР досрочно, если их работник (или подрядчик) выходит на пенсию (например, хочет оформить страховую пенсию по старости или инвалидности). Тогда страхователь обязан подготовить отчет и успеть передать в его в ПФР в течение трех календарных дней со дня обращения застрахованного лица к страхователю. Это предусмотрено пунктом 2 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ. См. «Заявление работника о сдаче СЗВ-СТАЖ при выходе на пенсию: образец».

Шаг 2. Заполните отчет: образец

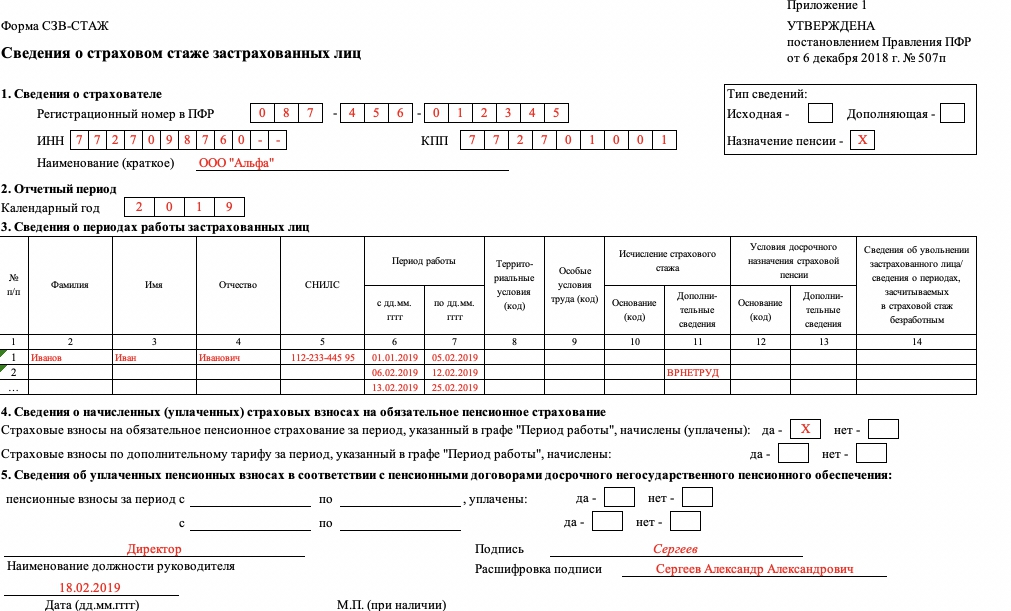

Форма “Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)” утверждена Постановлением Правления ПФР от 06.12.2018 N 507п. Заполните отчет СЗВ-СТАЖ с учетом следующих особенностей.

Тип сведений

В поле “Тип сведений” поставьте “X” в поле “Назначение пенсии” (п. 2.1.5 Порядка заполнения форм персонифицированного учета).

Раздел 2

В разд. 2 укажите текущий год (п. 2.2 Порядка заполнения форм персонифицированного учета).

Раздел 3

В разд. 3 в отдельных строках укажите периоды, когда человек:

- работал;

- был в отпуске;

- был на больничном;

- по другим причинам отсутствовал на работе.

Ф.И.О. и СНИЛС работника укажите один раз – в первой строке. Заполняя строку с последним периодом, в графу 7 впишите предполагаемую дату выхода на пенсию. Если он обращается за пенсией до достижения пенсионного возраста – это дата рождения работника. Если после достижения пенсионного возраста – дата, когда работник собирается подать документы в ПФР. Уточните ее у работника и попросите указать в своем заявлении (ч. 1, 2 ст. 22 Закона N 400-ФЗ, п. 2.3.4 Порядка заполнения форм персонифицированного учета).

Графы 6 – 7 “Период работы” заполните по дату предполагаемого выхода на пенсию (п. 2.3.4 разд. II Приложения N 5).

Графу 11 заполняйте для неотработанных периодов – отпусков, больничных и т.п. А также для периода, пока работник, занятый на вредных работах, был переведен на работу с нормальными условиями труда. Укажите в ней код, например, ДЛОТПУСК – для оплачиваемого отпуска, ВРНЕТРУД – для больничного.

Графы 8 – 10, 12 и 13 формируйте только если был занят в условиях, дающих право на досрочную пенсию. В них покажите коды, соответствующие таким условиям труда (п. п. 2.3.6, 2.3.7, 2.3.10, 6.6.5 Порядка заполнения форм персонифицированного учета, Классификатор).

Раздел 4

В разд. 4 укажите, начислили вы или нет взносы на обязательное пенсионные страхование за период работы, указанный в разд. 3 (п. п. 2.4, 2.5, 6.6.12 Порядка заполнения форм персонифицированного учета).

Раздел 5

“тот раздел нужно заполнить, если есть договор с НПФ о досрочном пенсионном обеспечении сотрудника, занятого на рабочих местах, условия труда на которых по результатам спецоценки признаны вредными или опасными. Эти работы перечислены в п. п. 1 – 18 ч. 1 ст. 30 Федерального закона от 28.12.2013 N 400-ФЗ.

Можно одновременно заполнять абз. 2 разд. 4 и разд. 5 (п. 6.6.13 Порядка заполнения формы СЗВ-СТАЖ).

Опись ОДВ-1

К СЗВ-СТАЖ приложите опись ОДВ-1. В ней в поле “Отчетный период (код)” поставьте “0”, в поле “год” – год, за который подаются сведения. В поле с типом сведений “Исходная” поставьте “X”. В строке “Форма “Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)” укажите количество работников, на которых подаете сведения. Разделы 4 и 5 ОДВ-1 не заполняйте (п. п. 1.7, 3.1, 3.3, 3.4, 3.6, 3.7 Порядка заполнения форм персонифицированного учета). Также см. «Форма ОДВ-1: кто и когда должен ее сдавать».

Далее приведем образец заполнения СЗВ-СТАЖ с типом «Назначение пенсии», который сдается в 2020 году .

Шаг 3. Передайте отчет в ПФР

После получения от физического лица заявления, в течение трех календарных дней вы должны сдать в ПФР СЗВ-СТАЖ по работнику за текущий год (п. 2 ст. 11 Закона N 27-ФЗ). Если количество сотрудников за прошедший календарный год 25 и больше, то сдавать СЗВ-СТАЖ по ним страхователь обязан в электронной форме. Если же меньше 25 человек – то отчитаться можно «на бумаге». Таково общее правило сдачи СЗВ-СТАЖ (ст.8 Федерального закона от 01.04.1996 № 27-ФЗ).

При этом заметим, что оно распространяется и на отчет с типом «Назначение пенсии», в котором может фигурировать всего лишь один человек, который выходит на пенсию. Поэтому, если, допустим, в 2020 году у страхователя было занято 29 человек, то в 2020 году отчет с типом «Назначение пенсии» на одного человека нужно сдавать в электронном виде. То есть, нужно опираться не на количество лиц, указанных в отчете, а на сотрудников, занятых у страхователя в прошедшем году.

Внимание! С вступлением в силу постановления Правления ПФ РФ от 11.01.2017 № 2п (с 17.02.2017) форма СПВ-2 утратила силу. См. также: «Новые документы персонифицированного учета с 11.02.2020».

Форма СПВ-2 была утверждена взамен подаваемой ранее (до 2014 года) в ПФР формы СПВ-1. Порядок заполнения формы СПВ-2 существенно отличается от того, как оформлялся действовавший ранее бланк. Поэтому рекомендуем ознакомиться с данной статьей, чтобы разобраться в том, как следует оформлять и кому подавать новый расчетный документ.

СПВ-2 – что это такое?

Форма СПВ-2 позволяет сотрудникам Пенсионного фонда узнать дополнительные сведения о застрахованном за последние 3 месяца до его выхода на пенсию. Из этого документа ПФР сможет получить информацию от страхователя в межотчетный период о наличии страхового стажа у застрахованного лица.

Появлению в августе 2014 года новой формы СПВ-2 способствовали вступившие в силу изменения в российском пенсионном законодательстве. Новая форма введена в действие постановлением Правления ПФР от 21.07.2014 № 237п (далее по тексту — постановление № 237п).

В соответствии со вступившими в силу изменениями теперь работодатель не делит взносы на накопительную и страховую части, но обязан указать тот факт, имели ли место взносы по повышенному тарифу. В документе отражаются сведения о стаже выходящего на пенсию сотрудника и подтверждается факт начисления страховых взносов, сделанных в пользу страховой части пенсии за последние три месяца.

Больше информации о страховом стаже вы сможете получить, изучив нашу статью «Что такое страховой стаж для пенсии?».

Все это как раз и отражается в форме СПВ-2, которую страхователь подает в Пенсионный фонд. Без представления всей актуальной информации вплоть до дня выхода на пенсию будущий пенсионер получит меньший размер пенсии, а пересчет после представления дополнительной информации займет массу времени.

Каков порядок представления формы СПВ-2 для пенсионного фонда?

Для получения формы СПВ-2 сотрудник, собирающийся в скором будущем выйти на пенсию (трудовую, по выслуге, инвалидности или по другим основаниям), обращается с заявлением к работодателю о представлении данного документа. При этом никаких уведомлений из ПФР сотруднику для получения указанной формы не требуется.

Заявка пишется в свободной форме, ее текст может быть таким:

«Прошу представить в территориальное отделение ПФР индивидуальные сведения о моем стаже и начислении страховых взносов на общеобязательное пенсионное страхование по форме СПВ-2 в связи с оформлением пенсии по возрасту с 1 июля 2016 года».

Работодатель должен в десятидневный срок подготовить вышеуказанный документ и представить его в ПФР (п. 36 приказа Минздравсоцразвития от 14.12.2009 № 987н). А сам работник может подать заявление о назначении ему пенсионных выплат за месяц до предполагаемой даты выхода на пенсию (п. 73 приказа Минтруда от 28.03.2014 № 157н), значит, будущий пенсионер может обратиться к работодателю с просьбой представить форму СПВ-2 заранее.

В новой форме не указывается информация о сумме начисленных страхвзносов — эти данные отображаются в ежеквартальной отчетности по форме РСВ-1. И даже если заявление от работника с просьбой представить форму СПВ-2 поступило как раз к сроку составления и сдачи отчета РСВ-1, то заказанный работником документ все равно готовится и подается в ПФР вместе с описью по форме АДВ-6-1 (абз. 3 п. 7 постановления Правления ПФР от 31.07.2006 № 192п).

Заполненную форму СПВ-2 следует подписать руководителю и заверить печатью предприятия-страховщика (абз. 8 подп. 3 п. 4 постановления № 237п). Форма представляется в территориальное отделение ПФ (по месту регистрации страхователя) на бумажном носителе или в электронном варианте. Работодатель также должен передать работнику копию указанной формы.

Особенности представления формы СПВ-2 для ИП

ИП, которые самостоятельно уплачивают за себя страховые взносы в Пенсионный фонд, также могут представить в свое отделение ПФР форму СПВ-2 в отношении себя. Указанная форма подается в Пенсионный фонд вместе с заявлением о назначении трудовой пенсии.

Однако нередки случаи отказа ПФР в принятии такой формы у индивидуальных предпринимателей — особенно это актуально для тех ИП, которые уплачивают страховые взносы раз в год. Это связано с тем, что лишь после уплаты взносов указанные в отчете периоды деятельности включаются в страховой стаж этих застрахованных лиц.

Ответственность за непредставление формы СПВ-2

Если работодатель не представит в ПФР форму СПВ-2, то это не будет грозить ему никакими санкциями или иными административными взысканиями. Ответственность за непредставление данной формы не предусмотрена, поскольку это не отчетный документ, а расчетный.

Непредставление формы СПВ-2 работодателем несет лишь негативные последствия для самого застрахованного. Ведь если ему не хватит трудового стажа без этих последних месяцев, которые бы были указаны в форме, то сотруднику могут отказать в назначении пенсии. Также при назначении пенсии без сданной формы застрахованному будет начислен меньший размер пенсии, поскольку не будут учтены последние (не вошедшие в ежеквартальный отчет) периоды.

Подробнее о трудовом стаже — в нашей статье «Какая будет пенсия, если нет трудового стажа?».

Справка СПВ-2 – порядок заполнения документа

Форма СПВ-2 заполняется по тому же принципу, что и другие документы по представлению персонифицированных сведений о застрахованных лицах. Речь идет о таком же порядке указания информации о самом страхователе, застрахованном, наличии особых условий труда, периодах, за которые взносы не были уплачены.

Важно указать предполагаемую дату выхода работника на пенсию — при выходе на трудовую пенсию по возрасту это будет день исполнения 60 лет мужчине и 55 лет женщине (или ранее в соответствии со ст. 27 закона 17.12.2001 № 173-ФЗ в части, непротиворечащей действующему пенсионному законодательству). Если сотрудник опоздал с подачей заявления о назначении пенсии, т. е. сделал это после наступления своего дня рождения, тогда в СПВ-2 указывается та дата, когда было подано это заявление в Пенсионный фонд.

Страхователю следует точно указать свой отчетный период — это может быть квартал (3), полугодие (6), 9 месяцев (9) или год (0). Например, если предполагаемая дата назначения пенсии в сентябре, то код отчетного периода будет равен 9.

Когда будет заполняться табличная часть документа в графе «Период работы за последние три месяца», то в поле с датой начала периода следует указать то число, которое было первым после окончания предшествующего отчетного периода. Например, если отчет давался в марте, а форма СПВ-2 заполняется в мае, то началом периода будет 1 апреля.

В поле с датой окончания периода указывается тот день, когда предполагается установление пенсии застрахованному лицу. Если необходимо подавать индивидуальные сведения по застрахованному за срок, превышающий 3 месяца (когда отчеты сдаются реже чем раз в квартал), тогда необходимо будет заполнить несколько бланков формы СПВ-2 с указанием информации за каждые 3 месяца до предполагаемой даты назначения трудовой пенсии.

В форме СПВ-2 используются кодовые обозначения, указанные в классификаторе, утвержденном постановлением № 192п, и дополненные постановлением № 237п. Эти кодовые обозначения используются для указания особых периодов, например, для указания времени болезни (ВРНЕТРУД), административного отпуска (АДМИНИСТР), простоя по вине предприятия (ПРОСТОЙ) и иных ситуаций.

Где скачать заполненный образец заполнения формы СПВ-2?

Для того чтобы избежать путаницы с заполнением формы СПВ-2, советуем ознакомиться с заполненным примером данного расчетного документа. Для справки СПВ-2 образец скачать можно на нашем сайте.

Итоги

Для того чтобы застрахованному лицу при назначении трудовой пенсии были засчитаны все периоды страхового стажа, когда срок сдачи обязательной отчетности работодателем в ПФР еще не подошел, следует побеспокоиться о составлении формы СПВ-2. Для того чтобы данный расчетный документ был представлен страхователем в ПФР, застрахованное лицо, собирающееся выходить на пенсию, должно подать работодателю соответствующее заявление.

Получение пенсии

Похожие публикации

При наступлении пенсионных оснований, человек самостоятельно занимается оформлением пенсионных выплат. Сведения о страховом стаже человека и взносах в его счет работодатель ежеквартально (или ежегодно) подает в ПФР. В случае, если наступление пенсии попадет на межотчетный период, работник может обратиться к работодателю с заявлением, чтобы тот представил в ПФР форму СПВ-2, содержащую сведения о его стаже в межотчетный период. Это информация, которая в ПФР ранее не передавалась, а значит может не быть учтена в расчете пенсии.

СПВ-2, что это такое?

Это форма, которая представляется работодателем в ПФР по заявлению работника, у которого возникли условия для назначения страховой пенсии. Форма СПВ-2 – «Сведения о периоде работы застрахованного лица для установления пенсии», содержит индивидуальные сведения работника. До 2014 года по заявлению застрахованного лица в ПФР передавалась форма СПВ-1. С 2014 года зарегистрирована и введена в оборот новая форма СПВ-2. Это связано с тем, что страховые взносы в ПФР с указанного периода не разделяются на страховую и накопительную пенсии по причине наложения моратория на формирование накопительного элемента пенсии у всех граждан страны. Поэтому, в СПВ-2 указывается только страховой стаж работника и факт облагаемых выплат или их отсутствие. Также в новой форме СПВ-2 предусмотрено отражение дополнительного тарифа по страховым взносам для работников, имеющих право на назначение досрочной пенсии в связи с особыми условиями труда.

Форма СПВ-2 для Пенсионного фонда подается работодателем для рассмотрения и расчета всех видов пенсий. Может передаваться в ПФР как на бумаге, так и в электронном виде. Подготовка и направление в ПФР документа происходит в течение 10 дней с момента обращения работника. Стоит учитывать, что сведения в СПВ-2 подаются в территориальное отделение Пенсионного фонда, в котором зарегистрирован работодатель и направляется данная форма с описью установленного образца АДВ-6-1. После отправки работнику отдают копию направленного документа.

Справка СПВ-2: образец и правила составления.

В данную форму вносится информация о работодателе, работнике, об особых условиях труда (если таковые имеются), о периодах уплаты страховых взносов в счет работника. Заполнение происходит по установленным правилам предоставления всех форм отчетности.

Но есть особенности, которые необходимо учитывать при составлении СПВ-2.

Для этого стоит ознакомиться со справкой СПВ-2. Образец заполнения приведен ниже:

- Сведения о работодателе. В данном разделе заполняется информация об организации, которая осуществляет передачу СПВ-2:

- Регистрационный номер в ПФР работодателя;

- Краткое наименование организации;

- ИНН и КПП;

- Код категории работника. Заполняется строго по классификатору кодов;

- Стоит обратить особое внимание на графу «дата составления». В форму СПВ-2 вносится предполагаемая дата наступления пенсионных оснований, по форме ДД название месяца ГГГГ;

- Дата представления в ПФР заполняется сотрудником ПФР;

- В пункте «отчетный период» обозначаем одно из значений: 3, 6, 9, 0 (соответственно отчетному периоду, за который подаются сведения).

- Личная информация работника:

- ФИО, СНИЛС;

- Выбирается тип сведений (возле нужного ставится «Х») – «исходная», «корректирующая», «отменяющая»;

- Период: указывается день начала отчетного периода, в котором должна быть назначена пенсия и который следует за последним днем того отчетного периода, за который работодатель сведения в ПФР уже предоставил. Конец периода - это предполагаемая дата назначения пенсии. Заполняется по форме ДД.ММ.ГГГГ.

Пример: если наступление пенсионных оснований приходится на 29.12.2016 года, то в графу период проставляются следующие значения: «0», начало - 01.10.2016, конец - 29.12.2016.

- Информация о назначенных страховых взносах за этот период: выбирается «Да» или «Нет», если производились облагаемые выплаты работнику или не производились соответственно;

- Информация о начисленных страховых взносах по дополнительным тарифам, если таковые имеются. Обязательно при заполнении вносятся коды для доп. тарифов.

СПВ-2 для ИП

Предприниматели, которые платят за себя страховые взносы, одновременно с подачей заявления в ПФР об установлении пенсии, подают СПВ-2 за себя самостоятельно.

Если ИП осуществляет взносы ежемесячно, то у него обязаны принять форму СПВ-2 и учесть в расчете оплаченные периоды. Если взносы осуществляются ежегодно, то ПФР может отказать в принятии данной формы, так как в страховой стаж включаются только периоды, за которые сделаны взносы.

В данной статье содержится описание порядка подтверждения права на страховую пенсию по старости. Именно гражданин заинтересован в том, чтобы предоставить необходимые и достаточные документы для установления достойной пенсии.

Напомню, что с 2015 года необходимо, соблюдать условия и в порядок, которые предусмотрены федеральным законом от 28.12.2013 № 400-ФЗ «О страховых пенсиях». Включая требования о наличии страхового стажа.

Содержание статьи:

Страховой стаж – обязательное условия для пенсии в 2018 году

Будущий пенсионер должен соответствовать общим требованиям пенсионного законодательства в части установления страховой пенсии по старости (ст. 8 федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях»):

- достичь общеустановленного пенсионного возраста (для мужчин 60 лет);

- иметь не менее 15 лет страхового стажа;

- набрать не менее 30 баллов величины индивидуального пенсионного коэффициента.

Другими словами, согласно действующему пенсионному законодательству, чтобы уйти на пенсии в 2018 году достижения пенсионного возраста недостаточно. Одним из обязательных условий, которым должен соответствовать пенсионер, является наличие страхового стажа. Обратите внимание, не трудового, а именно страхового.

Согласно п. 2 ст. 3 федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях» страховой стаж включает в себя периоды работы и (или) иной деятельности, за которые начислялись и уплачивались страховые взносы в Пенсионный фонд Российской Федерации, а также иные периоды, засчитываемые в страховой стаж.

Для упрощения понимания и подсчета страховой стаж можно разделить на две составляющие:

- периоды трудовой деятельности;

- иные периоды, указанные в законе.

Почему не засчитывают периоды трудовой деятельности

Страховой стаж должен быть подтвержден. Порядок подтверждения подробно регулируется постановлением Правительства РФ от 02.10.2014 № 1015 «Об утверждении Правил подсчета и подтверждения страхового стажа для установления страховых пенсий».

Большое количество отказов в установлении связано с тем, что граждане не могут документально подтвердить периоды осуществления трудовой деятельности. Рассмотрим наиболее типичные причины, по которым документы, представленные для установления пенсии не принимаются в качестве подтверждения трудового стажа в целях назначения страховой пенсии по старости.

До 1 января 1997 года, т.е. до обязательной регистрации граждан в качестве застрахованного лица в соответствии с федеральным законом от 01.04.196 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования», трудовой стаж подтверждается на основании документов, выдаваемых работодателями или соответствующими государственными (муниципальными) органами в порядке, установленном законодательством Российской Федерации.

Основным документом, подтверждающим периоды работы по трудовому договору до даты регистрации гражданина в качестве застрахованного лица, включаемые в страховой стаж, является трудовая книжка.

Записи в трудовой книжке, учитываемые при подсчете страхового стажа, должны быть оформлены в соответствии с трудовым законодательством, действовавшим на день их внесения в трудовую книжку.

Бланки трудовой книжки и вкладыша в нее хранятся в организации как документы строгой отчетности – п. 42 Постановление Правительства РФ от 16.04.2003 № 225 «О трудовых книжках». Изготовлением бланков трудовых книжек занимается ФГУП «ГОЗНАК министерства финансов РФ. И при назначении пенсии Пенсионный фонд РФ обязательно запрашивает информацию о дате изготовления трудовой книжке. Соответственно, если книжка или вкладыш к ней был изготовлен позже, чем сделанные в ней записи, последуют соответствующие выводы.

Особое внимание уделяется соблюдению требований к ведению трудовой книжки:

- записи должны быть без исправлений;

- записи располагаются в хронологическом порядке;

- запись об увольнении заверена печатью организации, которая должна читаться;

- в оттиске печати наименование организации соответствует наименованию организации при приеме и т.д.

Если указанные требования нарушены, соответствующие записи или трудовая книжка целиком не будут учитываться при подсчете страхового стажа.

Отдельно стоит отметить вопрос о заполнении титульного листа трудовой книжки или вкладыша, на котором указываются персональные данные лица, которому выдается данный документ. Внимательно проверяйте правильность написания фамилии, имени, отчества и даты рождения. Если в указанные данные вносились исправления из-за допущенной ошибки или в связи со сменой фамилии, исправления должны быть оговорены и заверены печатью работодателя. В противном случае Пенсионный фонд РФ обоснованно сделает вывод о том, что невозможно установить, принадлежит ли трудовая книжка именно Вам.

Если исправить недостатки в трудовой книжке по объективным причинам невозможно (например, работодатель уже не существует) необходимо обращаться в суд с требованием об установлении факта принадлежности правоустанавливающего документа.

При отсутствии трудовой книжки, а также в случае если в трудовой книжке содержатся неправильные и неточные сведения либо отсутствуют записи об отдельных периодах работы, в подтверждение периодов работы принимаются письменные трудовые договоры, оформленные в соответствии с трудовым законодательством, действовавшим на день возникновения соответствующих правоотношений, трудовые книжки колхозников, справки, выдаваемые работодателями или соответствующими государственными (муниципальными) органами, выписки из приказов, лицевые счета и ведомости на выдачу заработной платы.

В большинстве случаев выдаются справки о работе в определенные периоды либо работодателем, либо соответствующими архивными организациями. В таком случае обращайте внимание на требования к такого рода документам:

- номер и дату выдачи;

- фамилию, имя, отчество застрахованного лица, которому выдается документ;

- число, месяц и год его рождения;

- место работы;

- период работы (иной деятельности, иного периода);

- профессию (должность);

- основания их выдачи (приказы, лицевые счета и другие документы).

По общему правилу, если документы не соответствуют указанным требованиям, их также не примут при расчете страхового стажа. Так, документы считаются оформленными ненадлежащим образом, если:

- не содержат даты выдачи документа;

- содержат неверно указанные фамилию, имя, отчество работника;

- не содержат сведений о полной дате рождения работника;

- не содержат даты издания приказов о приеме и (или) увольнении работника и т.п.

После 1 января 1997 года периоды работы подтверждаются на основании сведений индивидуального (персонифицированного) учета. С указанного времени Пенсионный фонд Российской Федерации организует и ведет учет сведений о каждом застрахованном лице для реализации пенсионных прав в соответствии с законодательством Российской Федерации. При этом, в обязательном порядке на каждое застрахованное лицо Пенсионный фонд Российской Федерации открывает индивидуальный лицевой счет с постоянным страховым номером (документ, хранящийся в электронном виде в форме записи в органах Пенсионного фонда Российской Федерации, содержащий предусмотренные законом сведения о застрахованных лицах).

Периоды работы и (или) иной деятельности после регистрации гражданина в качестве застрахованного лица подтверждаются документами об уплате соответствующих обязательных платежей, выдаваемыми в установленном порядке территориальным органом Пенсионного фонда Российской Федерации на основании сведений индивидуального (персонифицированного) учета.

Однако согласно п. 23 Правил обращения за страховой пенсией, утвержденных приказом министерства труда и социальной защиты РФ от 17.11.2014 г. № 884н, решения об утверждении пенсии или об отказе в установлении пенсии принимается на основании всестороннего, полного и объективного рассмотрения всех документов. Следовательно, при отсутствии сведений в выписке из индивидуального лицевого счета гражданина, принимаются во внимание иные документы, которыми подтверждается факт работы: трудовая книжка, справка работодателя и т.д. К ним предъявляются требования, описанные выше.

Иные периоды, засчитываемые в страховой стаж

Иные периоды исчерпывающим образом перечислены в п.п. 1 ч. 1 ст. 12 федерального закона № 400-ФЗ:

1) период прохождения военной службы, а также другой приравненной к ней службы (в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы);

2) период получения пособия по обязательному социальному страхованию в период временной нетрудоспособности;

3) период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более шести лет в общей сложности;

4) период получения пособия по безработице, период участия в оплачиваемых общественных работах и период переезда или переселения по направлению государственной службы занятости в другую местность для трудоустройства;

5) период содержания под стражей лиц, необоснованно привлеченных к уголовной ответственности, необоснованно репрессированных и впоследствии реабилитированных, и период отбывания наказания этими лицами в местах лишения свободы и ссылке;

6) период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

7) период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

8) период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения Российской Федерации, постоянные представительства Российской Федерации при международных организациях, торговые представительства Российской Федерации в иностранных государствах, представительства федеральных органов исполнительной власти, государственных органов при федеральных органах исполнительной власти либо в качестве представителей этих органов за рубежом, а также в представительства государственных учреждений Российской Федерации (государственных органов и государственных учреждений СССР) за границей и международные организации, перечень которых утверждается Правительством Российской Федерации, но не более пяти лет в общей сложности;

9) период, в течение которого лица сотрудничали по контракту с органами, осуществляющими оперативно-розыскную деятельность (в качестве основного рода занятий);

10) период, в течение которого лица, необоснованно привлеченные к уголовной ответственности и впоследствии реабилитированные, были временно отстранены от должности (работы) в порядке, установленном уголовно-процессуальным законодательством Российской Федерации.

Иные периоды подтверждаются также подтверждаются на основании сведений индивидуального (персонифицированного) учета.

В случае если в сведениях индивидуального (персонифицированного) учета содержатся неполные сведения об иных периодах либо отсутствуют сведения об отдельных иных периодах, иные периоды подтверждаются документами:

- военными билетами, справками военных комиссариатов, воинских подразделений, архивных учреждений, записями в трудовой книжке, внесенными на основании документов, и другими документами, содержащими сведения о периоде прохождения службы;

- документом работодателя либо территориального органа Фонда социального страхования Российской Федерации о периоде выплаты пособия по обязательному социальному страхованию в период временной нетрудоспособности;

- документами, удостоверяющими рождение ребенка и достижение им возраста полутора лет (свидетельство о рождении, паспорт, свидетельство о браке, свидетельство о смерти, справки жилищных органов о совместном проживании до достижения ребенком возраста полутора лет, документы работодателя о предоставлении отпуска по уходу за ребенком до достижения им возраста полутора лет и другие документы, подтверждающие необходимые сведения);

- справкой государственного учреждения службы занятости населения;

- решением органа, осуществляющего пенсионное обеспечение по месту жительства лица, за которым осуществляется уход, принимаемым на основании заявления трудоспособного лица, осуществляющего уход, и документов, удостоверяющих факт и продолжительность нахождения на инвалидности (для инвалидов I группы и детей-инвалидов), а также возраст (для престарелых и детей-инвалидов) лица, за которым осуществляется уход;

- и др.

Выводы

Порядок подтверждения страхового стажа приобретает решающее значение при решении вопроса об установлении пенсии и определения ее размера. Правильно собранные документы позволят избежать необоснованных отказов в назначении пенсии либо снижения ее размера.

Но поскольку единственным заинтересованным лицом при оформлении пенсии является будущий пенсионер, именно от его действий зависит принимаемого решение Пенсионного фонда РФ. При этом отказ в назначении пенсии можно оспорить.

СЗВ-СТАЖ – одна из форм индивидуального (персонифицированного) учета, которую работодатели должны сдавать в Пенсионный фонд по всем застрахованным работникам. Компании со штатом 25 и более человек отчитываются в электронном формате, остальные вправе выбрать способ представления отчета.

Заполнение СЗВ-СТАЖ

Порядок оформления и подачи СЗВ-СТАЖ определены Постановлением Правления ПФР от 06.12.2018 N 507п . В состав СЗВ-СТАЖ входят 5 разделов. Особенности заполнения формы зависят от причины представления отчета.

СЗВ-СТАЖ по итогам отчетного периода

Раздел 1 «Сведения о страхователе» включает следующую информацию:

- краткое название компании;

- регистрационный номер в ПФР;

- ИНН;

- КПП;

- тип сведений: исходная или дополняющая (если добавляются данные к ранее представленной отчетности).

В разделе 2 «Отчетный период» указывается год, за который подаются данные.

Раздел 3 «Сведения о периодах работы застрахованных лиц» содержит таблицу, в полях которой отражается информация о сотрудниках:

- ФИО (графы 2-4);

- СНИЛС (гр. 5);

- период работы (гр. 6-7): указывается дата начала и окончания каждого промежутка времени, когда сотрудник трудился или нет (отпуска, больничные);

- территориальные условия (гр.8), например, районы Крайнего Севера «РКС»;

- особые условия труда или условия, дающие право на досрочную пенсию (гр. 9, 12, 13);

- основание исчисления страхового стажа (гр. 10-11). Для медицинского персонала, работающего с «коронавирусными» больными, в графе 10 указывается код «ВИРУС». При сезонном режиме работы для сотрудников, отработавших полный сезон, проставляется код «СЕЗОН». В графе 11 по каждому из указанных периодов работы вписывается дополнительный код (ВНЕТРУД – оплачиваемый больничный, НЕОПЛ – отпуск без сохранения зарплаты и т.д.).

- данные об увольнении работника и периодах, засчитываемых в страховой стаж безработным (гр. 14).

Разделы 4 «Сведения о начисленных (уплаченных) страховых взносах на обязательное пенсионное страхование» и 5 «Сведения об уплаченных пенсионных взносах в соответствии с пенсионными договорами досрочного негосударственного пенсионного обеспечения» заполняются только для форм, которые выдаются при назначении пенсий.

Нумерация застрахованных лиц в таблице сквозная (графа 1). Если данные о застрахованном лице занимают несколько строк, нумеруется только первая.

Заполненная форма заверяется подписью руководителя или уполномоченного лица и печатью организации (при наличии).

СЗВ-СТАЖ при назначении пенсии

СЗВ-СТАЖ оформляется, если для установления пенсии необходимо учесть работу в календарном году, отчетность по которому еще не сдана. Подать отчет в ПФР нужно не позже трех календарных дней с момента получения заявления работника, приложив к ней опись ОДВ-1.

При заполнении СЗВ-СТАЖ для сотрудника, выходящего на пенсию, нужно учесть ряд особенностей:

- в первом разделе в поле «Тип сведений» отмечается «Назначение пенсии»;

- третий раздел заполняется как обычно, но, указывая период работы (графа 7), нужно внести дату, предшествующую дню предполагаемого выхода на пенсию;

- в разделе 4 обязательно проставляется отметка в одной из ячеек первого абзаца – начислялись ли взносы на ОПС за указанный в разделе 3 период трудоустройства. Допускается одновременное заполнение абзаца 2 и раздела 5;

- раздел 5 нужно заполнить при наличии договора с НПФ о досрочном пенсионном страховании сотрудника, работающего во вредных или опасных условиях труда.

СЗВ-СТАЖ при увольнении

В день увольнения работника выдайте ему под роспись СЗВ-СТАЖ за текущий год и СЗВ-М за текущий месяц. В оба документа внесите данные только об увольняющемся человеке. Сдавать их в ПФР не надо.

Форма СЗВ-СТАЖ при увольнении сотрудника заполняется по общим правилам с учетом ряда моментов:

- тип сведений – исходный (разд. 1);

- отчетный период – год увольнения (разд. 2);

- период работы – до даты, предшествующей дате предполагаемого увольнения (разд. 3);

- в графе 14 раздела 3 запись «31.12.гггг» вносится, только если работник уволился в последний день года;

- поля разделов 4 и 5 остаются пустыми.

Штрафы за нарушения при подаче СЗВ-СТАЖ

Нарушение срока и порядка представления СЗВ-СТАЖ наказывается штрафами:

- несвоевременная сдача, недостоверные или неполные данные – 500 рублей за каждого застрахованного сотрудника;

- несоблюдение обязательного электронного вида документа – 1000 рублей.

Электронные трудовые книжки

Бесплатный сборник материалов от КонсультантПлюс «Электронная трудовая книжка. Форма СЗВ-ТД» содержит образцы заявления о переходе на ЭТК, записи в трудовой книжке, уведомления, рекомендации по заполнению СЗВ-ТД и т.д.

Читайте также: