Заявление в пфр о том что не работодатель

В связи с введением новой системы индексации пенсий – в зависимости от факта трудоустройства пенсионера – появляется множество вопросов по поводу того, обязаны ли пенсионеры сообщать о факте своего трудоустройства, об увольнении и если да, то в каких случаях.

Разберем все детально.

Работающим гражданам пенсии пока не запрещены, однако факт трудоустройства в отдельных случаях может влиять на размер пенсии (для индексации, например), а также на право получать некоторые дополнительные выплаты.

При назначении пенсии с гражданина обязательно берут расписку о том, что он уведомлен о своей обязанности извещать ПФР обо всех обстоятельствах, влекущих изменение или прекращение выплаты пенсии.

Получается, что поскольку трудоустройство влияет на размер выплачиваемой пенсии, пенсионер обязан о нем сообщать.

Однако в свете последних изменений в пенсионном законодательстве теперь действует такое общее правило:

Пенсионер не обязан сообщать о своем трудоустройстве, если получает страховую пенсию по старости, по инвалидности или другой вид обеспечения , за исключением тех случаев, о которых речь пойдет ниже.

Когда было введено приостановление индексации пенсий работающим пенсионерам, всю обязанность по сообщению сведений о работе пенсионеров возложили на работодателей.

Ежемесячно, до 15-го числа, работодатели обязаны сдавать в ПФР сведения о стаже своих работников.

На основании полученных сведений ПФР анализирует, кто из пенсионеров числится работающим, а кто нет, и принимает соответствующее решение по поводу индексации. При этом в законе прямо указано, что пенсионер имеет право (а не обязан) уведомить ПФР о факте своего трудоустройства или увольнения.

На практике, честно говоря, в таком уведомлении особого смысла нет: даже при наличии письменного заявления от пенсионера ПФР все равно будет ждать, когда работодатель сдаст ему сведения – до этого никакого решения о приостановлении или о восстановлении индексации вынесено не будет.

Поэтому каждый раз ходить в ПФР и уведомлять о поступлении на работу или увольнении совсем необязательно – лучше потратить это время на более полезные дела.

Но если вопрос касается не индексации пенсии, а получения отдельных выплат, обязанность пенсионера сообщать о своем трудоустройстве сохраняется, как и раньше.

Пенсионер обязан уведомлять ПФР о своем трудоустройстве в срок не позднее, чем на следующий рабочий день, если он является получателем таких выплат, как:

1) Пенсия по случаю потери кормильца – в качестве совершеннолетнего члена семьи умершего (родитель, супруг, бабушка, дедушка, брат или сестра), который ухаживает за его детьми в возрасте до 14 лет.

Одним из условий получения пенсии такими членами семьи является их статус безработного;

2) Социальная пенсия по старости.

Такая пенсия назначается в тех случаях, когда гражданин не приобрел право на страховую пенсию по старости (из-за недостаточности стажа или пенсионных баллов).

Социальная пенсия по старости выплачивается на пять лет позже, чем страховая (мужчинам – с 65 лет, женщинам – с 60 лет), и в качестве обязательного условия ее получения также является статус безработного;

3) Социальная доплата к пенсии до прожиточного минимума.

Эта доплата назначается тем пенсионерам, у которых сумма ежемесячного материального обеспечения с учетом всех выплат не доходит до уровня прожиточного минимума (регионального или федерального – в зависимости от того, какой из них выше).

При этом получатель социальной доплаты не имеет права официально работать;

4) Компенсационная выплата по уходу за нетрудоспособным (пенсионером старше 80 лет или инвалидом 1 группы).

При получении такой выплаты ни ухаживающий, ни тот, за кем ухаживают, не вправе состоять в трудовых отношениях;

5) Государственная пенсия за выслугу лет.

Выплата такой пенсии приостанавливается на период, когда ее получатель восстанавливается на службе, за которую получает пенсию.

При получении указанных выплат пенсионер обязан сообщать в ПФР о факте своего трудоустройства. В противном случае с него будет взыскана переплата незаконно полученной пенсии (об отдельных нюансах взыскания см. здесь ).

Перед тем, как принять решение зарегистрировать ИП, будущий бизнесмен должен подготовиться к прохождению большого количества обязательных процедур. Так, следует посетить органы налоговой инспекции, Пенсионного фонда России и Фонда социального страхования. После отправки пакета документов в налоговую инспекцию и получения листа записи ЕГРИП, подтверждающего законность дальнейшей деятельности ИП, предпринимателю необходимо в первую очередь написать заявление о регистрации ИП как работодателя в ПФР и только потом обратиться в Росстат, ФСН и прочие учреждения.

Постановка на учет в ПФР

Все индивидуальные предприниматели обязаны стать на учет в Пенсионный Фонд России. После прохождения регистрации в этом государственном органе, ИП становится плательщиком страховых сборов. Сама процедура постановки ИП на учет в ПФР проводится только по месту жительства бизнесмена и должна быть выполнена в самое ближайшее время после регистрации в налоговой инспекции. Если же предприниматель начинает набор новых сотрудников, то ему потребуется пройти регистрацию в ПФР повторно, и после этого он будет оплачивать еще и взносы в пользу физических лиц.

Общая сумма всех взносов по страхованию регулируется законодательством и зависит от минимального размера заработной платы в компании-заявителе и прочих тарифов страхования, которые были приняты правительством в текущем году. Все сборы поступают в бюджет и откладываются на страховой и пенсионный счет индивидуального предпринимателя. Оплата взносов в ПФР начинается с момента регистрации бизнесмена, и будет отменена только при ликвидации предприятия. В том случае, когда бизнес находится в состоянии застоя, ИП все равно должен регулярно платить сборы в ПФР.

Способы регистрации ИП в пенсионном фонде РФ

Зарегистрироваться в Пенсионном фонде можно несколькими способами:

- самостоятельно;

- по принципу «одного окна».

Проведение регистрации бизнесмена в Пенсионном фонде по способу «одного окна» означает то, что при отправке в налоговую инспекцию пакета документов постановка во все внебюджетные органы проводится автоматически. После этого ИП присваивают государственные коды, которые отправляются бизнесмену в уведомлениях по месту его прописки.

Самостоятельная регистрация предпринимателя в Пенсионном фонде подразумевает под собой личный визит ИП или его доверенного лица в главное управление ПФР в городе, где прописан бизнесмен. Если у предпринимателя нет сотрудников, то он должен зарегистрироваться и оплатить сбор только за себя, а при наличии штата работников ИП платит еще и за каждого из них.

Документы для регистрации ИП в ПФР без сотрудников

При регистрации бизнесмена в Пенсионном фонде РФ необходимо иметь с собой заявление в ПФР о постановке на учет ИП и список следующих документов:

- копия идентификационного кода налогоплательщика;

- копия всех страниц паспорта гражданина РФ;

- копия документа, подтверждающего успешное прохождение регистрации ИП налоговой инспекции;

- копия удостоверения пенсионного страхования.

Документы для регистрации ИП в ПФР в качестве работодателя

В случае процедуры регистрации бизнесмена в Пенсионном фонде в качестве работодателя необходимо подготовить заявление и пакет бумаг, в который входят:

- копия идентификационного кода налогоплательщика;

- копия всех страниц паспорта гражданина РФ;

- первый экземпляр договора о сотрудничестве с работником;

- копия удостоверения пенсионного страхования;

- копии ЕГРИП и ОГРН.

Все ксерокопии документов не заверяются нотариально. В том случае, когда предприниматель не имеет возможности передать документы в ПФР лично и отправляет их с доверенным лицом, он должен приложить к ним нотариальную доверенность.

Сообщение об открытии счета

Любой индивидуальный предприниматель, оформляющий заявление о постановке на учет в государственные и внебюджетные организации, должен дополнять стандартный пакет документов уведомлением о своем банковском счете. Данное требование касается и рублевых, и валютных счетов. Уведомление должно быть оформлено по форме С-09-1 и содержать в себе следующую информацию:

- личные данные предпринимателя;

- номер банковского счета бизнесмена;

- адрес и реквизиты банка;

- КПП, БИК и ИНН финансового учреждения;

- дата открытия банковского счета;

- дата составления уведомления;

- подпись ИП.

Такое уведомление является обязательным для всех предпринимателей и подается однократно. Если в дальнейшем ИП открывает новый банковский счет в каком-либо банке, то еще раз ставить в известность Пенсионный фонд не нужно.

В случае несвоевременного предоставления уведомления о банковском счете ИП в Пенсионный фонд, предпринимателя ждет штраф в размере 5 тыс. рублей.

После заключения первого трудового договора с сотрудником, предприниматель обязан в течение 30 календарных дней обратиться в Пенсионный фонд и написать заявление о его постановке на учет как работодателя. После данной процедуры бизнесмену присваивается номер плательщика страховых взносов в пользу физических лиц. На завершающем этапе регистрации ИП отправляется оповещение, в котором говорится о том, что предприниматель получил статус страхователя.

Статус страхователя возлагает на работодателя обязанность уплачивать заработную плату своим сотрудникам, и от ее суммы ежемесячно будет удерживаться процент взноса в Пенсионный фонд. На данный момент взнос составляет 14% от заработной платы сотрудника, 8% из которых являются страхованием, а 6% – накоплением для работников.

Порядок составления заявления

Чтобы заявление в ПФР о постановке на учет ИП как работодателя было принято и рассмотрено, предпринимателю необходимо заполнить его в соответствии с требованиями законодательства.

В первую очередь в адресной части документа необходимо внести код территориального управления ПФ и его наименование. Важно помнить, что данные ПФР, которые указываются в заявлении, должны совпадать с данными того управления, в которое будет обращаться заявитель. В противном случае заявление будет отклонено.

Под адресной частью следует указать следующую информацию в строгом порядке:

- ФИО заявителя без сокращений;

- дата и место рождения предпринимателя;

- идентификационный код налогоплательщика;

- полный адрес места жительства ИП;

- полный адрес места регистрации ИП (который указан в паспорте гражданина России);

- домашний (мобильный) и служебный номер телефона;

- подпись и штамп (если есть).

Заявление заполняется черной или синей ручкой. Исправления и ошибки недопустимы. Все указанные данные являются едиными и для регистрации в качестве работодателя и при постановке ИП на учет без наличия работников.

Пример образца заявления

Составление отчетов в ПФР

Составление и отправка отчетных документов после регистрации ИП в ПРФ – обязательное, но непростое дело для каждого бизнесмена. В отчетности указывается информация по учету всех сотрудников предприятия, которым владеет коммерсант. Стоит отметить, что в отчетность входят только те работники, которые ведут свою рабочую деятельность на основании трудового договора с работодателем.

В бухгалтерской отчетности для Пенсионного фонда указывают:

- ФИО;

- адрес предприятия;

- идентификационный код налогоплательщика;

- дату рождения ИП;

- реквизиты компании.

Снятие ИП с учета в Пенсионном фонде

Ситуаций, из-за которых предприниматель прекращает ведение своего бизнеса, очень много, и такие случаи не редкость. Когда принимается решение в отказе от предпринимательства, ИП потребуется обратиться в то управление Пенсионного фонда, куда он подавал заявление о регистрации ИП в качестве работодателя в ПФР, и написать отказ.

В первую очередь индивидуальный предприниматель должен написать уведомление о прекращении своей деятельности в налоговую инспекцию, которая регистрировала его как ИП. По истечении пяти дней после обращения, налоговый инспектор направит в единый государственный реестр заявление, и после этого бывший бизнесмен получит лист записи ЕГРИП, подтверждающий окончание работы компании.

Вместе с листом записи ЕГРИП, бывший бизнесмен должен посетить все внебюджетные органы, в том числе и ПФР, и подать заявления о снятии его с учета. Данная процедура не занимает более семи рабочих дней и проходит беспроблемно только в том случае, когда у заявителя отсутствую долги перед Пенсионным фондом.

Чем грозит неуплата взносов в Пенсионный фонд?

Любой индивидуальный предприниматель, который стал на учет в Пенсионный фонд, обязуется регулярно оплачивать все сборы, предусмотренные законодательством. В том случае, когда бизнесмен избегает оплаты взносов, он понесет наказание в соответствии с нормативными актами Федерального законодательства.

В ФЗ есть две статьи, которые четко разъясняют, какую ответственность понесут компании и индивидуальные предприниматели за несвоевременную оплату сборов в ПФР и не предоставление регулярной отчетности. Если после того, как было подано заявление на регистрацию ИП в ПФР как работодателя и бизнесмен стал на учет, он отказывается выполнять свои обязательства, он будет оштрафован по статье №46 и №47.

Статья №46: не предоставление отчетных документов

Статья №46 ФЗ предусматривает наказание для неответственных предпринимателей, которые сознательно не отправляют в Пенсионный фонд расчеты по начисленным и оплаченным сборам. В случае непредоставления регулярной отчетности по всем страховым сборам, установленным Федеральным законодательством, ИП понесет наказание в виде штрафа, размер которого составляет 5% от суммы сборов за каждый не предоставленный отчет.

Если предприниматель не предоставлял отчетности в течение 180 дней, то он будет подвергнут штрафу в размере 30% от суммы сборов за каждый простроченный отчет. Кроме этого, к 30% штрафа добавляется 10% от суммы страхового взноса за каждый просроченный месяц (не менее 10 тыс. рублей).

Статья №47: неоплата взносов в ПФР

В соответствии со статьей №47, предприниматель, который не оплачивает взносы в Пенсионный фонд или погашает обязательные платежи не в полном объеме, будет оштрафован на сумму 20% от задолженности. Также этот штраф применяется к тем неответственным ИП, которые непредумышленно занижают базу для расчета страховых сборов.

Если же предприниматель сознательно скрывает некоторую информацию о деятельности своей компании от Пенсионного фонда, то он будет оштрафован на сумму 40% от задолженности.

Кроме всего перечисленного, тот ИП, который несвоевременно написал заявление о его постановке на учет в Пенсионный фонд, будет обязан оплатить в государственную казну штраф – 5 тыс. рублей. Если же срок просрочки составляет более трех месяцев, то сумма штрафа составляет 10 тыс. рублей.

Обращение в ПФР может происходить разными способами. Если для получения консультации в большинстве случаев требуется только набрать номер, то для получения какого-либо решения нужно написать заявление в Пенсионный фонд.

Есть несколько возможностей получить консультацию:

- Обратиться в службу по месту жительства. Обязательно пишется письменное заявление, которое регистрируется.

- Направить обращение заказным путем. Территориальное отделение есть на официальном сайте ПФР.

- Создать обращение через онлайн-приемную. Получить помощь таким способом могут как жители нашей страны, так и граждане, проживающие за ее пределами.

Как написать заявление в пенсионный фонд?

На сайте ПФР есть образцы следующих заявлений:

- о назначении пенсии,

- о перерасчете размера обеспечения,

- о переводе накопленных средств,

- о выплате пенсий,

- о назначении ДЕМО,

- о проведении заочного освидетельствования.

Независимо от того, по какой причине подана официальная бумага, ее обязаны рассмотреть в 10-дневный срок. Особенности того, как написать заявление в пенсионный фонд зависит от причины обращения. Общая схема следующая:

Шапка (правый верхний угол)

Указывается территориальный орган ПФ РФ, ФИО. полностью

В теле прописываются данные о месте регистрации и проживания, номер СНИЛС, информация о паспорте.

Причины и основания обращения

После личной информации указывается повод обращения. Желательно, чтобы были ссылки на законодательные акты.

Опись официальных бумаг

Перечислите все документы, которые сопровождают заявление.

Подпись ставится с расшифровкой

Каждое заявление должно содержать полную информацию о человеке и цели его обращения.

При выборе основания необходимо в заявлении указать прошение о:

- назначении страховой пенсии,

- назначении доли страховой пенсии по старости,

- назначении накопительной пенсии.

Страховая часть может быть с установлением фиксированной выплаты по возрасту, инвалидности или утраты кормильца. Прописываются и особенности накопительной пенсии. Если привлекался материнский капитал, есть доход от инвестирования, это указывается.

Образец заявления в пенсионный фонд РФ

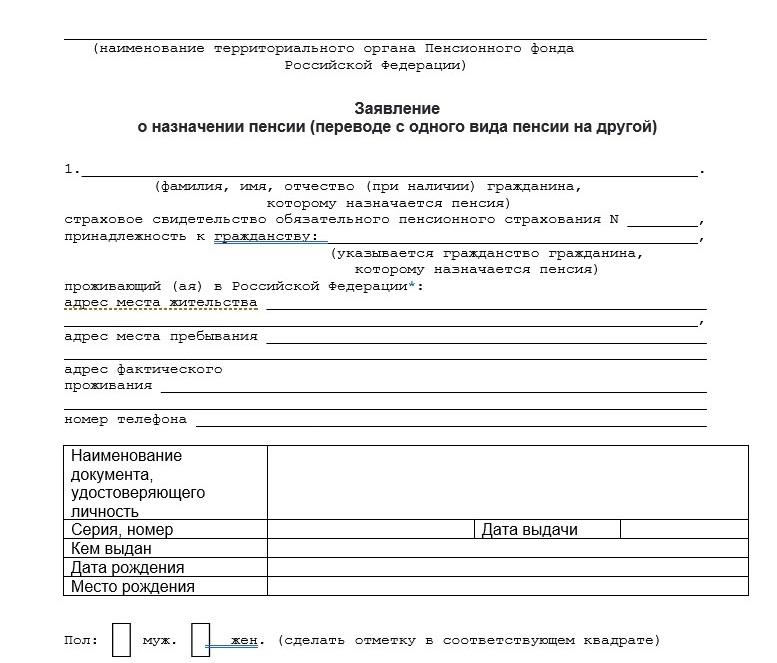

Подается в территориальный орган при достижении возрастной границы, указанной в законодательстве и при наличии трудового стажа. Сроки подачи официальной бумаги не ограничены, но датой начала назначения считается день, когда было подано заявление.

Образец заявления о назначении пенсии

Сама бумага оформляется по установленному образцу, утверждённому Приложением № 4, который издал ПФ. К нему прилагается:

- заполненный вручную бланк заявления,

- паспорт,

- СНИЛС,

- ИНН,

- трудовая книжка,

- документ о заключении брака, справка о стаже и о последних начислениях зарплаты,

- свидетельства о рождении детей,

- документы, влияющие на факт увеличения пенсии.

При приеме пакета документов и заявления в Пенсионный фонд о назначении пенсии сотрудник проверяет правильность изложенных сведений, снимает копии с официальных бумаг. Обращение регистрируется, о чем выдается расписка-уведомление. В ней стоит дата приема. Если каких-то документов не хватает, они указываются со сроками их предъявления.

Заявление для перевода накопительной части

Вторая часть общего заявления заполняется дополнительно при переводе с одной пенсию на другую. Это может сделать законный представитель несовершеннолетнего, недееспособного лица, другим доверенным лицом.

После оформления документации заключается договор с НПФ. Он начинает действовать с 1 января следующего года. Перевод средств осуществляется за счет выбранного фонда не позднее конца марта. После этого процедура накопления полностью ложится на плечи выбранного учреждения.

Пенсионный фонд, являясь органом оказания государственных услуг в области социального обеспечения, осуществляет контроль:

- за полнотой и своевременностью уплаты страховых взносов;

- за отчислениями в структуры обязательного медицинского страхования.

Реализуя данные функции, орган имеет право на проведение проверок, которые бывают плановыми и внеплановыми.

Предприятие попадает в план по следующим причинам:

- имеются долги по страховым взносам;

- уменьшение суммы взносов, при неизменном количестве работников;

- резкое уменьшение численности работающих;

- внесение многочисленных корректировок;

- информация из иных контролирующих органов.

Внеплановая ревизия проводится, в том числе, на основании жалоб работников на нарушение законодательства в области выплаты заработной платы и больничных.

- 1 Что делать если работодатель не перечисляет взносы в пенсионный фонд жалоба?

- 1.1 Как подать жалобу в пенсионный фонд на работодателя — образец?

- 1.2 Как правильно составить жалобу на работодателя в пенсионный фонд

- 2 Как написать жалобу в пенсионный фонд на работодателя – черная зарплата

- 3 Жалоба в пенсионный фонд на работодателя онлайн

- 3.1 Похожее

Что делать если работодатель не перечисляет взносы в пенсионный фонд жалоба?

Законодательство предусматривает для работника целый арсенал способов защиты в области обязательного

страхования.

1. Обращение к собственнику с письмом о необходимости соблюдения сроков, объема и порядка страховых выплат.

Документ должен отвечать требованиям:

- правил делопроизводства;

- направляться в адрес лица, полномочного на разрешение конфликта;

- содержать полную и достоверную информацию о сути нарушения;

- подытоживаться ссылкой на возможность дальнейшего обращения в контролирующие органы.

2. Реализовать право на защиту можно путем обращения в соответствующее пенсионное отделение, по месту регистрации работодателя.

Информация может выражаться:

- устным способом, на приеме у начальника соответствующего звена;

- в письменной форме, путем подачи в канцелярию или почтой;

- электронным обращением.

3. Жалоба может подаваться в налоговые органы.

4. Прокуратура, как орган надзора обязана применить меры прокурорского реагирования в случае поступления сигнала.

5. Нельзя исключать судебный порядок обжалования действий юридического лица.

Выбор одного из способов зависит от глубины и характера нарушения.

Как подать жалобу в пенсионный фонд на работодателя — образец?

Типового образца документа нет, руководствоваться при составлении необходимо правилами делового общения. В верхнем правом углу указывается наименование отделения и адрес по месту регистрации юридического лица. На официальном сайте Федеральной налоговой службы можно узнать информацию о местонахождении работодателя, заполнив поля в нужном разделе.

Жалоба должна содержать ФИО заявителя и адрес для получения обратного ответа. Принцип защиты персональных данных защищает лицо от разглашения указанных сведений.

Содержание должно быть максимально четким и подробным. Описывать нарушение нужно опираясь на факты с указанием дат. Необходимо помнить, что требования являются логическим завершением описанного. Ссылка на примеры с указанием фамилий иных сотрудников некорректна.

Желательным в документе является блок, описывающий нарушенные нормы закона. В просительной части указывается желаемый способ восстановления права. В приложении перечисляются общие названия дополнительных документов и количество их листов. Жалоба подписывается заявителем.

Орган власти обязан в течение 30 календарных дней дать развернутый ответ о проделанной работе и ее результатах.

Как правильно составить жалобу на работодателя в пенсионный фонд

При направлении в Пенсионный фонд заявления, работник должен учитывать перечень своих прав:

- требовать истребования у собственника документов, которые могут подтвердить заявленное;

- прилагать к письму любые дополнительные сведения, даже на электронных носителях;

- в случае получения инстанцией документов, подтверждающих нарушение, знакомится с ними;

- ответ может быть обжалован в административном или судебном порядке, если ее рассмотрение было не квалифицированным;

- можно просить о прекращении рассмотрения письма;

- неразглашение конфиденциальной информации.

Если сведения, изложенные в письме, затрагивают вопросы, входящие в компетенцию иных органов, то ее копия будет туда направлена в течение семи дней.

Как написать жалобу в пенсионный фонд на работодателя – черная зарплата

Заработная плата «в конверте» – одно из самых распространенных отступлений от закона, которое ведет:

- к снижению размера пенсии;

- уменьшению выплат по больничному листу;

- невозможности подтвердить свою платежеспособность в кредитных учреждениях.

Существуют два вида неофициальной зарплаты:

- когда сотрудник не трудоустроен на предприятии, с ним не заключен договор;

- в трудовой книжке запись присутствует, а официально платится только часть зарплаты.

Практика показывает, что восстановить попранные права в обоих случаях возможно только судебным способом. Целью обращения в Пенсионный фонд с жалобой на выплату черной зарплаты может быть установление самого факта противоправных действий с фиксацией документов, это подтверждающих, а также пресечение дальнейшего произвола. Взыскание же денежных средств, не полученных в результате действий собственника осуществляется только в суде.

Жалоба в пенсионный фонд на работодателя онлайн

Современные технологии сделали процесс получения информации и взаимодействия с властными структурами ближе. Пенсионным фондом РФ открыт интернет-портал для предоставления административных услуг и доступа к информации. Воспользовавшись сервисом портала, можно подать любое обращение в электронном виде.

Шаг 1

В поисковой системе, установленной на персональном электронном устройстве необходимо найти официальный сайт фонда.

Шаг 2

В правом верхнем углу выбрать свое местонахождение, если оно не определилось автоматически.

Шаг 3

Ниже под названием портала нажать на вкладку «Электронные услуги», пройдя по ней, сделать активной надпись «Направить обращение».

Шаг 4

В открывшемся окне появится информация о порядке направления обращений в ПФ.

Шаг 5

Открыв активную ссылку «Гражданам, проживающим на территории Российской Федерации» можно пошагово заполнить поля электронного заявления, приложив соответствующие документы. Ответ можно получить в письменном виде, по указанному почтовому адресу или в электронной форме.

Похожее

Трудовая книжка это важный документ для любого гражданина. Бывает, что документ теряется, приходит в негодность.…

Отпуск – время, которое сотрудник проводит с превеликим удовольствием по своему усмотрению. Он предоставляется ежегодно.…

Фонд рабочего времени (а далее ФРВ) – это такая система коэффициентов, определяющая ресурсы потребляемых часов на…

В современном мире, несмотря на строгие законодательные рамки, люди зачастую сталкиваются с проблемой "нечистых на…

Прописная истина, гласящая, что во всех жизненных ситуациях необходимо уметь договариваться, не всегда срабатывает в…

Взаимоотношения работодателя и работников далеко не всегда складываются гладко. И если руководитель может воздействовать на…

Автор: Е. А. Логинова

Комментарий к Определению ВС РФ от 04.10.2016 № 308-КГ16-12410.

Согласно п. 2 ст. 11 Закона № 27-ФЗ[1] страхователь обязан представить определенные сведения о каждом работающем у него застрахованном лице (включая лиц, которые заключили договоры гражданско-правового характера, на вознаграждения по которым начисляются страховые взносы).

Сведения, предусмотренные названной нормой, страхователь представляет ежеквартально в составе расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФР и на обязательное медицинское страхование в ФФОМС в соответствии с ч. 9 ст. 15 Закона № 212-ФЗ[1].

Страхователями в силу ст. 1 Закона № 27-ФЗ признаются среди прочего индивидуальные предприниматели, осуществляющие прием на работу по трудовому договору, а также заключающие договоры гражданско-правового характера, на вознаграждения по которым по законодательству РФ начисляются страховые взносы.

В то же время положения Закона № 212-ФЗ (в частности, пп. «б» п. 1 ч. 1 и п. 2 ч. 1 ст. 5) разделяет индивидуальных предпринимателей на две категории: на тех, кто производит выплаты и иные вознаграждения физическим лицам, и тех, кто не осуществляет подобные выплаты.

Из приведенных норм в совокупности следует, что обязанность по представлению сведений индивидуального (персонифицированного) учета в ПФР, установленная п. 2 ст. 11 Закона № 27-ФЗ, возлагается только на предпринимателей, заключивших трудовые или гражданско-правовые договоры с физическими лицами. Соответственно, предприниматель, не привлекающий работников и лиц по гражданско-правовым договорам, представлять обозначенные сведения в ПФР не должен.

Справедливость сказанного подтверждают примеры из арбитражной практики. Например, АС СЗО в Постановлении от 05.05.2015 № Ф07-1094/2015 по делу № А42-3922/2014 указал на следующее. Предприниматель, являясь лицом, самостоятельно уплачивающим страховые взносы (уточним, в порядке, определенном ст. 14 и 16 Закона № 212-ФЗ), не обязан представлять сведения индивидуального (персонифицированного) учета. Положения п. 2 ст. 11 Закона № 27-ФЗ применимы к страхователю, каковым заявитель не является.

Впрочем, на практике могут возникать ситуации, которые прямо не регламентированы законодательными нормами. Приведем пример такой ситуации. Изначально предприниматель в 2005 году подал заявление в отделение ПФР о регистрации его в качестве страхователя – физического лица, производящего выплаты в пользу физических лиц, и начал благополучно осуществлять предпринимательскую деятельность и представлять необходимые отчеты (в том числе сведения индивидуального (персонифицированного) учета о каждом работнике в ПФР). Затем (в 2010 году) расторгнул все трудовые отношения с работниками, но не подал заявление о снятии его с регистрационного учета в качестве страхователя, производящего выплаты физическим лицам (то есть работодателя). А в дальнейшем (в 2015 году) вообще принял решение о прекращении деятельности в качестве индивидуального предпринимателя.

Казалось бы, для этого предпринимателю достаточно подать необходимое заявление и затем ожидать соответствующего решения контролирующих инстанций. Но предпринимателю пришел отказ. По мнению ревизоров ПФР, за ним числилась задолженность по представлению сведений индивидуального (персонифицированного) учета.

Предприниматель обратился в суд с заявлением о признании указанного ответа отделения ПФР незаконным.

Ревизоры ПФР, настаивая на правомерности своего решения, привели такие доводы. Прекращение представления индивидуальных сведений не может быть однозначно истолковано органом ПФР как утрата статуса работодателя. Закон № 212-ФЗ и Порядок[2] определяют обязанность страхователя, имеющего статус физического лица – работодателя – индивидуального предпринимателя, но не производящего выплаты физическим лицам, обращаться в органы ПФР с заявлением о снятии его с регистрационного учета. Иными словами, для указанной категории предпринимателей установлен заявительный порядок снятия с учета. Само по себе прекращение трудовых договоров с принятыми на работу сотрудниками не освобождает предпринимателя от подачи заявления о снятии с регистрационного учета в качестве страхователя, производящего выплаты физическим лицам, и отчетности до момента подачи такого заявления.

У арбитров АС СКО касательно данной спорной ситуации сложилось иное мнение: нахождение предпринимателя на учете как работодателя в отсутствие фактических трудовых отношений (либо гражданско-правовых) с физическими лицами и, как следствие, в отсутствие выплат (вознаграждений) им не может служить основанием для того, чтобы считать этого предпринимателя плательщиком страховых взносов и требовать от него представления сведений персонифицированного учета (см. Постановление от 10.06.2016 № Ф08-3645/2016 по делу № А63-6525/2015).

Судья ВС РФ в Определении от 04.10.2016 № 308-КГ16-12410, в свою очередь, согласился с позицией нижестоящих судов и отказал отделению ПФР в передаче кассационной жалобы для рассмотрения в судебном заседании Судебной коллегии по экономическим спорам ВС РФ. Обоснование следующее. В силу положений ст. 11 Закона № 27-ФЗ страхователь в составе персонифицированных сведений обязан представить сведения о выплатах, фактически включенных им в базу для исчисления страховых взносов, и суммах страховых взносов, фактически им начисленных. Положениями Закона № 27-ФЗ обязанность представлять сведения персонифицированного учета, расчеты по начисленным и уплаченным страховым взносам возложена на плательщиков страховых взносов, а не на лицо, формально имеющее статус страхователя-работодателя, но фактически не имеющее работников и не производящее выплаты и иные вознаграждения. Более того, в Законе № 212-ФЗ не содержится нормы, обязывающей страхователя, не производящего выплаты и иные вознаграждения физическим лицам, представлять сведения, предусмотренные ч. 9 ст. 15 данного закона. При этом ни Закон № 212-ФЗ, ни Закон № 27-ФЗ не определяют обязанности страхователя, не производящего выплаты физическим лицам, по представлению индивидуальных сведений, в том числе о выплатах, которые им не включались в базу для исчисления страховых взносов, и суммах страховых взносов, которые им не начислялись.

И еще. Проанализировав положения п. 26 – 29 Порядка, судья ВС РФ пришел к выводу, что перечисленные нормы прямо не устанавливают заявительный порядок снятия с учета физического лица – работодателя – индивидуального предпринимателя при прекращении им трудового договора с наемным работником без прекращения предпринимательской деятельности.

Резюмируем сказанное. Если индивидуальный предприниматель состоит на учете в отделении ПФР как работодатель, но при этом не имеет фактических трудовых (либо гражданско-правовых) отношений с физическими лицами и не производит в их адрес никаких выплат, то он не обязан:

- подавать заявление о снятии с учета в качестве работодателя;

- представлять в ПФР расчеты (в том числе нулевые) по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование и иные сведения персонифицированного учета.

При неблагоприятном развитии событий (в случае возникновения претензий со стороны ревизоров ПФР) предприниматель для защиты своих интересов может воспользоваться выводами из комментируемого судебного решения.

[1] Федеральный закон от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования».

[2] Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

[3] Порядок регистрации и снятия с регистрационного учета в территориальных органах Пенсионного фонда Российской Федерации страхователей, производящих выплаты физическим лицам, утв. Постановлением Правления ПФ РФ от 13.10.2008 № 296п.

Каждый гражданин при наступлении пенсионного возраста вправе рассчитывать на положенные ему выплаты.

Их суммы во многом зависят от стажа – количества фактически отработанных лет. При обращении в ПФР за назначением пенсии гражданин обязан подтвердить свой стаж.

Бесплатно по России

Обычно для этого достаточно предоставления трудовой книжки, где отражаются все периоды работы, однако в некоторых случаях процесс его подтверждения способен затянуться – для этого могут потребоваться дополнительные документы или даже судебные разбирательства.

Правила подсчета трудового стажа

На сегодняшний день для начисления различного рода пенсионных пособий в России используется три вида стажа:

- Общий трудовой стаж. Под ним следует понимать общее время работы гражданина.

- Страховой стаж. Период, за который в пользу работника отчислялись взносы в ПФР. Граждане, являющиеся предпринимателями, обязаны платить их за себя самостоятельно. Также взносы отчисляются с выплат по договорам ГПХ.

- Специальный, льготный стаж. Под ним понимается работа в исключительных, непростых условиях, на вредных производствах, а также осуществление трудовой деятельности на профильных должностях в организациях здравоохранения и образования.

Учет производится по следующим правилам:

- Используется календарное исчисление периодов по принципу вычета из даты окончания трудовой деятельности дату начала, плюс один день.

- Если гражданин работал на двух работах (по совместительству), то приоритет отдается тому периоду совпадающей трудовой деятельности, расчет которого наиболее выгоден для начисления пенсии.

- Для подсчета любого вида стажа используется трудовая книжка – первый документ, который способен подтвердить периоды трудовой деятельности работника. Для предоставления в ПФР она должна быть оформлена правильно, то есть:

- Все записи в ней должны быть отражены в локальных документах работодателя – приказах. В трудовой книжке обязательно указываются их реквизиты (номер и дата).

- Записи об увольнении должны скрепляться печатью организации. Это правило не касается работы у индивидуальных предпринимателей, для которых, в принципе, наличие печати было необязательным условием для ведения соответствующей деятельности.

- Помарки и исправления в трудовой книжке недопустимы.

В соответствии с нормами законодательства в стаж, кроме осуществления рабочей функции по трудовому договору, входят:

- «больничные»;

- время нахождения в отпуске по уходу за ребенком до 1,5 лет;

- период осуществление ухода за нетрудоспособными гражданами (при ряде условий);

- служба в армии и приравненных к ней структурах (при ряде условий);

- срок нахождения в статусе безработного с получением соответствующего пособия (при ряде условий);

- время нахождения с супругом, являющимся военнослужащим контрактной службы в местности, где трудовая деятельность не представляется возможной.

Не входят в стаж следующие периоды:

- обучение в ВУЗах и ССУЗах;

- прохождение производственной практики;

- отбывание наказания в местах лишения свободы;

Порядок подтверждения трудового стажа

Основным способом подтверждения трудового стажа для начисления пенсии и иных социальных выплат является предоставление соответствующих документов. Особенно это касается периодов до 2002 года, когда отсутствовала единая система персонифицированного учета. Главным документом в данном случае является трудовая книжка, сведения не отраженные в которой, впрочем, могут быть подтверждены иными бумагами от работодателей.

Периоды после 2002 года находят подтверждение на основании сведений из системы персонифицированного учета ПФР.

Это касается только того времени, когда за работника вносились страховые взносы.

Иногда применяется порядок подтверждения стажа показаниями свидетелей. Однако он может применяться лишь при отсутствии иных доказательств трудовой деятельности.

Сбор документов для подтверждения

Для начисления пенсии сбором документов, которые подтверждали периоды работы, важно позаботиться заранее. Лучше всего за 2-3 месяца, так как процедура может быть затянуться.

Если трудовая книжка наличествует и в ней отражены все периоды работы, то в дополнение к ней могут потребоваться:

- военный билет;

- справки о нахождении в декретных отпусках;

- документы, подтверждающие смену личных данных (Ф.И.О.) заявителя.

Запрос справки для подтверждения стажа работы для пфр

Для подтверждения стажа, не отраженного в трудовой книжке (например, во время работы по ГПХ, при условии отчисления соответствующих взносов) можно запросить справку в пенсионном фонде.

Она нужна, в первую очередь, для предоставления в сторонние органы, например, в суд. Получить ее можно как при личном обращении в ПФР, так и через электронные сервисы, например, «Госуслуги», а также путем регистрации в личном кабинете на соответствующем ресурсе в ПФР в интернете.

Образец справки

Другие способы подтверждения

Если сведений о стаже работника нет в трудовой книжке, не имеется соответствующих записей в системе персонифицированного учета, то существуют и иные способы подтверждения, как то: справки из архива и свидетельские показания.

Запрос в архив

Сведения о фактах трудовой деятельности не пропадают безвозвратно, а по прошествии времени направляются в государственные архивы, которые по соответствующему запросу могут предоставить справку о том или ином периоде работы.

Заявление на получение документов из архива может подать как сам гражданин лично, так и делегировать эти полномочия ПФР, сотрудники которого сами направляют запросы в рамках взаимодействия между госорганами.

Образец заявления

Срок предоставления необходимых бумаг составляет 30 дней.

По свидетельским показаниям

В исключительных случаях стаж может быть подтвержден на основании свидетельских показаний. Они могут быть использованы только в том случае, если имеется архивная справка, подтверждающая невозможность предоставления необходимых сведений.

В расчет берутся показания не менее двух свидетелей, с которыми заявителя связывали трудовые отношения. Как правило, данный способ подтверждения применяется в рамках судебных процессов.

Как происходит подтверждение льготного стажа

Сведения о тяжелых и сложных условиях труда также должны содержаться в системе персонифицированного учета ПФР. Однако если они отсутствуют, то заявитель вправе представить справку от работодателя, которая подтверждает особый характер работы.

При невозможности получить данный документ (например, в случае ликвидации предприятия), доказывать право на льготную пенсию придется в судебном порядке. Исход процесса в данном случае во многом будет зависеть от объема и полноты предоставленных сведений о профессии, сроке работы, наименовании работодателя и месте его нахождения.

Как правило, при назначении пенсии не возникает проблем с установлением стажа, так как трудовой книжки для этого вполне достаточно. Однако в ряде случаев для обоснования своего права его приходится подтверждать, в том числе и в судебном порядке.

Полезное видео

Что изменилось в подсчете стажа в связи с реформой 2019 года смотрите в видео:

Читайте также: