Заявление в пфр при отсутствии работника на

После регистрации гражданина в системе обязательного пенсионного страхования и выдачи СНИЛС на него открывается индивидуальный лицевой счет (ИЛС). На нем хранится информация, необходимая для назначения пенсии. Неполнота или недостоверность указанных сведений может привести к отказу в назначении пенсии досрочно из-за нехватки льготного стажа или по старости — в связи с недобором отработанных лет либо баллов, а также в установлении выплат в меньшем размере. Расскажем, что делать при обнаружении ошибок в своем ИЛС, и о способах их исправления.

Проверка своего ИЛС

Индивидуальный лицевой счет содержит данные о количестве пенсионных баллов и лет стажа, варианте пенсионного обеспечения, выбранного гражданином, и сумме средств пенсионных накоплений. Кроме того, на ИЛС отображена информация о периодах работы будущего пенсионера, перечисленных работодателем страховых взносов. Эти сведения формируются на основании данных, которые передаются в Пенсионный фонд работодателями и самим гражданином.

Самостоятельно узнать о своих пенсионных правах и проконтролировать их полноту и достоверность можно следующими способами:

1. В личном кабинете на официальном сайте ПФР.

2. Через портал госуслуг.

3. Через клиентскую службу ПФР (в том числе через МФЦ).

Клиенты Сбербанка могут получить выписку с индивидуального лицевого счета двумя способами:

1. В личном кабинете интернет-банка Сбербанк Онлайн. Выберите раздел «Прочее», затем — «Пенсионные программы», затем — в блоке «Выписка из ПФР» нажмите «Получить выписку».

2. Другой вариант — зайдите в мобильное приложение Сбербанка, выберите раздел «Платежи», подраздел «Госуслуги», затем — пункт «Выписка из ПФР» и нажмите «Получить выписку».

В том и другом случае выписка придет на указанный вами адрес электронной почты.

Если при изучении своего ИЛС (выписки из него) обнаружено, что какие-либо сведения о занятости не учтены или учтены не в полном объеме, необходимо внести в них соответствующие изменения. Порядок корректировки ИЛС будет отличаться в зависимости от того, на какое время приходится неподтвержденный период работы, — до или после 2002 года.

До 2002 года

Если сведения не учтены на ИЛС до регистрации застрахованного лица в системе индивидуального (персонифицированного учета), то есть до 2002 года, для внесения недостающей информации необходимо обращаться непосредственно в ПФР по месту своего жительства.

Потребуется предоставить собранные самостоятельно документы, подтверждающие «недостающий» стаж. Основным таким документом является трудовая книжка установленного образца. Записи в ней должны быть оформлены в соответствии с трудовым законодательством, действовавшим на момент их внесения в трудовую книжку.

Если трудовая книжка отсутствует (утеряна, пострадала до нечитаемости) или в ней содержатся неправильные, неточные или недостоверные сведения, потребуется подтверждать стаж иными документами. К ним относятся трудовые договоры, справки, выдаваемые работодателем или полученные в архиве, выписки из кадровых приказов (о приеме на работу, переводе, увольнении и прочее), трудовые книжки колхозников, лицевые счета и ведомости на выдачу заработной платы.

Периоды работы по гражданско-правовому договору (на выполнение работ или оказание услуг), по авторским и лицензионным договорам подтверждаются соответствующими договорами. Они должны быть оформлены в соответствии с гражданским законодательством, действующим на день их заключения. Кроме того, потребуется предоставить документ, подтверждающий уплату обязательных платежей за указанный период и выданный работодателем или территориальным налоговым органом.

Чтобы получить указанные документы, необходимо обратиться к работодателям тех периодов, которыми датированы неучтенные либо недостоверные сведения. Для этого потребуется подать заявление в произвольной форме, в котором нужно указать адрес для направления ответа и свой контактный телефон. Работодатель обязан в срок не более трех рабочих дней предоставить бывшему работнику копии запрашиваемых документов, заверенных надлежащим образом.

Важно! Запрашиваемые документы предоставляются бесплатно.

Все документы, подтверждающие стаж работы, должны содержать номер и дату их выдачи; фамилию, имя и отчество гражданина, который их запрашивает; его дату рождения, место и период работы; занимаемую профессию (должность); основания выдачи (приказ, ведомость, лицевой счет и другие документы).

Если предприятие прекратило свое существование (реорганизовано), необходимо обращаться к его правопреемнику либо в вышестоящую организацию. В случае ликвидации юридического лица или прекращения деятельности индивидуального предпринимателя запросы необходимо направлять в архивную организацию города (района), куда сдается на хранение вся кадровая документация.

Собранные документы передаются в ПФР — непосредственно в территориальный отдел, через МФЦ либо в электронном виде через личный кабинет на сайте ПФР. После их оценки принимается решение о внесении недостающих или корректировки имеющихся сведений в ИЛС.

Если предоставленной информации недостаточно или она противоречива, выносится отказ в корректировке ИЛС. В этом случае потребуется обращаться в суд. При рассмотрении дела судом кроме предоставления собранных документов допускается также подтверждение периодов работы на основании свидетельских показаний.

После 2002 года

Для уточнения периодов, которые датируются временем после 2002 года, за их исправлением потребуется обратиться к работодателю, у которого гражданин был трудоустроен в это время. Нужно подать заявление на имя руководителя с требованием предоставить достоверные сведения за спорный период в ПФР. Работодатель обязан направить документы, необходимые для корректировки сведений в ИЛС, в территориальный орган ПФР.

В случае реорганизации работодателя данная обязанность возникает у его правопреемника или вышестоящей организации. При ликвидации предприятия или прекращении деятельности ИП потребуется самостоятельно запрашивать документы в архиве и затем направлять их в ПФР.

Важно! Периоды работы с 2002 года включаются в страховой стаж только в случае начисления и уплаты работодателем страховых взносов за работника.

В страховой стаж также включаются и некоторые нестраховые периоды. К ним относятся отпуска по уходу за ребенком в возрасте до полутора лет, служба в армии по призыву, выплата пособия по безработице, уход за нетрудоспособным или лицом, достигшим возраста 80 лет. Они также должны быть отражены в ИЛС застрахованного лица. При их отсутствии необходимо предоставить в ПФР подтверждающие документы (например, справки из Центра занятости населения, копию приказа о декретном отпуске и проч.).

Понравилась статья? Подпишитесь на канал, чтобы быть в курсе самых интересных материалов

Письмо в ПФР об отсутствии трудовых отношений — это информация, которую предприятия, принявшие решение о приостановке деятельности, обязаны направить контролирующей организации. Аналогичный документ направляется в налоговую и Росстат.

Когда требуется уведомление об отсутствии деятельности и работников

Организация принимает решение приостановить бизнес из-за различных факторов. Основными становятся экономическая нецелесообразность, финансовый кризис в деятельности. Ликвидировать учреждение в полном объеме нет смысла, а вот приостановить работу для решения имеющихся проблем целесообразно.

Принятие решения руководством — не единственный шаг. Необходимо поставить в известность контрольные органы — ПФР, налоговую инспекцию, Росстат.

Правила составления уведомления

Уведомление не имеет единого шаблона, но общие правила оформления существуют. Обязательный бланк отсутствует. Контрольные органы примут документ в свободной форме. Вот общие правила формирования:

Шаг 1. В шапке указать:

- наименование адресата — контрольного органа;

- название обратившегося предприятия с указанием ИНН, КПП, ОГРН, ОКВЭД и адреса.

Шаг 2. Оформить название документа, к примеру «Справка об отсутствии деятельности».

Шаг 3. В основной части указать:

- проинформировать о приостановке с указанием срока, причин;

- указать сведения об отсутствии движений по счетам.

Шаг 4. В заключение поставить подпись руководителя и главного бухгалтера (при наличии в штате).

Шаг 5. Приложить документы-обоснования.

Вот так выглядит образец справки об отсутствии работников в организации

Руководителю ПФ РФ № 1

от ГБОУ ДОД СДЮСШОР «АЛЛЮР»

Адрес г. Москва, 3-й бюджетный проезд, д. 1

об отсутствии деятельности

Настоящим ГБОУ ДОД СДЮСШОР «АЛЛЮР»сообщает, что с «01» октября 2019 г. по «31» декабря 2019 г., что составляет 1 отчетный период (квартал), деятельность не велась. Заработная плата не начислялась и не выплачивалась.

Численность сотрудников составляет 1 (один) человек, который являлся основным сотрудником и работает по трудовой книжке.

1. Петров Петр Петрович, паспорт серии 66 00 номер 123456, выдан «02» апреля 2005 года УМВД России по г. Москве.

Адрес: г. Москва, 3-й бюджетный проезд, д. 10, кв. 14.

На основании Федерального закона № 167 «Об обязательном пенсионном страховании в Российской Федерации» от 15.12.2001, при неперечислении организацией взносов на страховую и накопительную части трудовой пенсии в ПФР сотрудники не имеют права на страховой стаж, о чем они оповещены и в дальнейшем претензий по назначению (перерасчету) пенсии к Пенсионному фонду иметь не будут.

1. Справка из банка о том, что деньги с расчетного счета для выплаты заработной платы не снимались.

2. Ведомость АДВ-11.

Директор Иванов И.И. /_______Иванов____________/

Главный бухгалтер Викторова В.В. /____Викторова_____/

А вот образец письма в Росстат об отсутствии деятельности:

В территориальный орган

от ГБОУ ДОД СДЮСШОР «АЛЛЮР»

Адрес г. Москва, 3-й бюджетный проезд, д. 1

об отсутствии показателей по формам федерального статистического наблюдения

| г. Москва | 01.12.2020 |

ГБОУ ДОД СДЮСШОР «АЛЛЮР» уведомляет о том, что у организации отсутствуют показатели по форме федерального статистического наблюдения 1-услуги «Сведения об объеме платных услуг населению» (утверждена приказом Росстата от 27 июля 2012 г. № 422) за отчетный период — 3 квартал 2020 года.

Директор И.И. Иванов

Главный бухгалтер В.В. Викторова

Куда направлять письмо

Сведения востребованы многими контролирующими организациями: ПФР, ФНС, ФСС, статистика, центры занятости, Росприроднадзор. Уведомления в контролирующие органы направляют в обязательном порядке. При отсутствии информации об остановке деятельности проверяющие сотрудники имеют возможность инициировать проверку с выездом.

Письмо в ФНС

Уведомление налоговой инспекции — важный шаг, так как инспекторы внимательно отслеживают динамику нагрузки по налогам. При снижении сумм сборов начинают налоговую проверку. Во избежание процедуры организации следует оформить уведомление.

Утвержденный шаблон оформления, равно как и бланк единой формы, отсутствуют. Бумагу формируют произвольно, но принимают во внимание ряд требований.

- Название тероргана ФНС полностью.

- Ф.И.О., должность руководителя, принимающего сведения.

- Название обращающегося предприятия, коды идентификации — ИНН, КПП, ОГРН, ОКВЭД, контактные данные.

- Название документа. Такой формулировкой станет «извещение по приостановке финансово-хозяйственной деятельности», «сведения об отсутствии сотрудников в учреждении». Наименование связано с содержанием направляемой в налоговую информации бумаги.

- Основная часть (текст). Поясняет обстановку в организации, причины приостановки деятельности.

- Доказывающие аргументы. Отправитель перечисляет документы, являющиеся основанием для приостановки функционирования. Таковыми являются распорядительный документ по учреждению, допсоглашения о расторжении трудовых контрактов и т. п. Копии следует приложить к уведомлению.

- Подпись и дату формирования бумаги, подпись начальника предприятия. Печать не является обязательной.

В информации указывают срок, в течение которого деятельность организации не осуществляется. Если потребуется, этот срок подтверждают документами. Перечень налоговых выплат и сборов, по которым не существует налоговая база, указывают отдельно.

Вот так выглядит образец письма об отсутствии деятельности в налоговую.

Руководителю ИФНС России № 10

от ГБОУ ДОД СДЮСШОР «АЛЛЮР»

Адрес г. Москва, 3-й бюджетный проезд, д. 1

об отсутствии деятельности и объектов налогообложения

Настоящим ГБОУ ДОД СДЮСШОР «АЛЛЮР» сообщает, что с 01 января 2019 г. до 01 января 2020 г. (1 календарный год) деятельность не велась. Движений по расчетным счетам в указанный период не производилось (прилагается справка из обслуживающего банка об отсутствии операций по счету за указанный период). Работники в организации отсутствуют, объектов налогообложения нет. Операции приостановлены в связи с отсутствием заказов от контрагентов.

- Справка обслуживающего банка об отсутствии операций по счету.

Директор /Иванов/ Иванов Иван Иванович

Главный бухгалтер /Викторова / Викторова Виктория Викторовна

Наличие подписи главбуха не является обязательным элементом. Документ заверяет начальник организации. При наличии в штатном расписании должности главного бухгалтера ставится его подпись.

Письмо в Пенсионный фонд

Сведения в ПФР направляют обязательно, даже если в организации нет ни одного сотрудника. К примеру, предприятие приостановило деятельность, и в штате есть только учредитель в единственном числе. Отчет СЗВ-М направляют даже при наличии в штате одного директора — такие пояснения дает письмо Минтруда от 16.03.2018 № 7-4/10/В-1846. Отчетное письмо оформляют в произвольном формате.

- Срок и причины приостановки деятельности.

- Число сотрудников, имеющих заключенные трудовые соглашения.

- Персональные и паспортные данные сотрудников.

- Основания неначисления и невыплаты зарплаты сотрудникам.

- Причины неуплаты страховых взносов и отчислений.

Документ обязательно подписывает руководитель. Информацию направляют в электронном виде, почтой или лично на бумажном носителе.

Вот так представляют образец пояснения об отсутствии наемных работников.

Руководителю ПФ РФ № 1

от ГБОУ ДОД СДЮСШОР «АЛЛЮР»

Адрес г. Москва, 3-й бюджетный проезд, д. 1

Доводим до Вашего сведения, что в течение 2019 г. ГБОУ ДОД СДЮСШОР «АЛЛЮР» деятельность не осуществляла, операции по расчетному счету и наличными деньгами не проводились, зарплата не начислялась и не выдавалась.

Директор: Иванов И.И. (Иванов)

Письмо в ФСС

Письмо в ФСС юрлицо направляет даже при отсутствии сотрудников. К примеру, на предприятии, приостановившем деятельность, числится только учредитель.

- Пояснения по причинам и срокам остановки.

- Численность сотрудников, работающих по трудовым соглашениям.

- Данные сотрудников (по паспорту и личные).

- Основания невыплаты зарплат.

- Причины невыплаты взносов по страхованию.

Сроки предоставления

Законодательно сроки направления информации не определены. Сведения по приостановке деятельности направляются вместе с отчетностью за месяц в те месяцы, когда деятельность предприятия была остановлена. Пояснения каждый раз формируются заново, поскольку период, за который они даются, изменяется.

Наказание за непредоставление

Непредоставление статотчетности влечет наказание в соответствии со ст. 13.9 КоАП РФ:

При совершении нарушения впервые штраф:

- для должностного лица — от 10 000 рублей до 20 000 рублей;

- для юрлица — от 20 000 рублей до 70 000 рублей.

При повторном нарушении штраф:

- для должностного лица — от 30 000 рублей до 50 000 рублей;

- для юрлица — от 100 000 рублей до 500 000 рублей.

Обращение в ПФР может происходить разными способами. Если для получения консультации в большинстве случаев требуется только набрать номер, то для получения какого-либо решения нужно написать заявление в Пенсионный фонд.

Есть несколько возможностей получить консультацию:

- Обратиться в службу по месту жительства. Обязательно пишется письменное заявление, которое регистрируется.

- Направить обращение заказным путем. Территориальное отделение есть на официальном сайте ПФР.

- Создать обращение через онлайн-приемную. Получить помощь таким способом могут как жители нашей страны, так и граждане, проживающие за ее пределами.

Как написать заявление в пенсионный фонд?

На сайте ПФР есть образцы следующих заявлений:

- о назначении пенсии,

- о перерасчете размера обеспечения,

- о переводе накопленных средств,

- о выплате пенсий,

- о назначении ДЕМО,

- о проведении заочного освидетельствования.

Независимо от того, по какой причине подана официальная бумага, ее обязаны рассмотреть в 10-дневный срок. Особенности того, как написать заявление в пенсионный фонд зависит от причины обращения. Общая схема следующая:

Шапка (правый верхний угол)

Указывается территориальный орган ПФ РФ, ФИО. полностью

В теле прописываются данные о месте регистрации и проживания, номер СНИЛС, информация о паспорте.

Причины и основания обращения

После личной информации указывается повод обращения. Желательно, чтобы были ссылки на законодательные акты.

Опись официальных бумаг

Перечислите все документы, которые сопровождают заявление.

Подпись ставится с расшифровкой

Каждое заявление должно содержать полную информацию о человеке и цели его обращения.

При выборе основания необходимо в заявлении указать прошение о:

- назначении страховой пенсии,

- назначении доли страховой пенсии по старости,

- назначении накопительной пенсии.

Страховая часть может быть с установлением фиксированной выплаты по возрасту, инвалидности или утраты кормильца. Прописываются и особенности накопительной пенсии. Если привлекался материнский капитал, есть доход от инвестирования, это указывается.

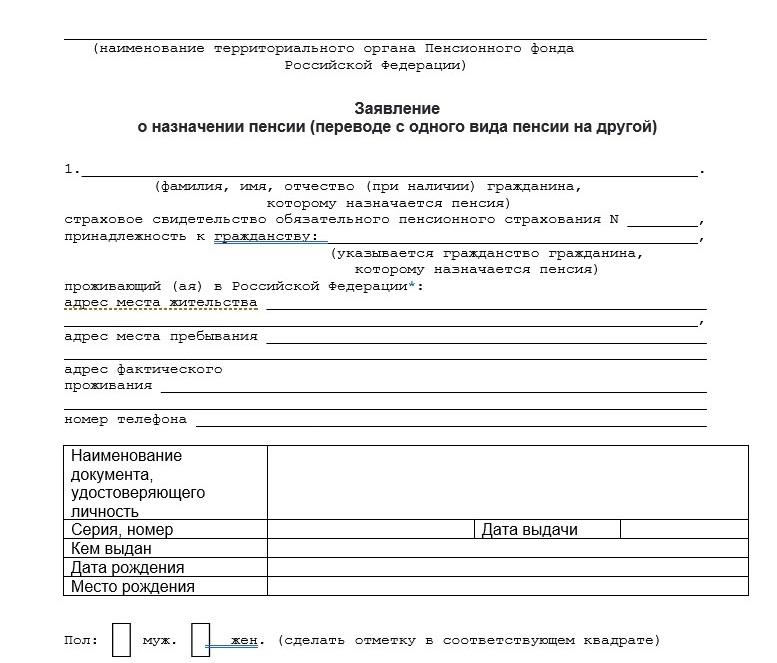

Образец заявления в пенсионный фонд РФ

Подается в территориальный орган при достижении возрастной границы, указанной в законодательстве и при наличии трудового стажа. Сроки подачи официальной бумаги не ограничены, но датой начала назначения считается день, когда было подано заявление.

Образец заявления о назначении пенсии

Сама бумага оформляется по установленному образцу, утверждённому Приложением № 4, который издал ПФ. К нему прилагается:

- заполненный вручную бланк заявления,

- паспорт,

- СНИЛС,

- ИНН,

- трудовая книжка,

- документ о заключении брака, справка о стаже и о последних начислениях зарплаты,

- свидетельства о рождении детей,

- документы, влияющие на факт увеличения пенсии.

При приеме пакета документов и заявления в Пенсионный фонд о назначении пенсии сотрудник проверяет правильность изложенных сведений, снимает копии с официальных бумаг. Обращение регистрируется, о чем выдается расписка-уведомление. В ней стоит дата приема. Если каких-то документов не хватает, они указываются со сроками их предъявления.

Заявление для перевода накопительной части

Вторая часть общего заявления заполняется дополнительно при переводе с одной пенсию на другую. Это может сделать законный представитель несовершеннолетнего, недееспособного лица, другим доверенным лицом.

После оформления документации заключается договор с НПФ. Он начинает действовать с 1 января следующего года. Перевод средств осуществляется за счет выбранного фонда не позднее конца марта. После этого процедура накопления полностью ложится на плечи выбранного учреждения.

Что нужно для закрытия ИП в ПФР? Ответ на этот вопрос зависит от того, являлся ли индивидуальный предприниматель работодателем.

Закрытие ИП без работников в ПФР

Простота закрытия индивидуального предприятия в России – одно из его преимуществ перед другими формами организации бизнеса, в частности, ООО, ЗАО, ОАО. Для прекращения деятельности ИП достаточно заявления по установленной форме и квитанции об оплате госпошлины (сумма к оплате в 2017 году составляет 160 руб.). Эти документы передаются в ФНС по месту регистрации. Сделать это можно разными способами: заказным письмом, в электронном виде, лично или через законного представителя с нотариальной доверенностью на представление интересов.

Через 5 дней после предоставления запрашиваемого пакета документа в Налоговой предприниматель должен получить на руки свидетельство о ликвидации ИП и выписку из ЕГРИП с соответствующей отметкой.

Снятие с учета индивидуального предпринимателя без сотрудников в Пенсионном фонде происходит автоматически на основе информации, поступившей из ФНС. Никаких заявлений в фонд писать не требуется. Ликвидация самозанятого статуса ИП в Пенсионном фонде происходит в срок до 5 дней.

Часто налоговики требовали при закрытии ИП предоставить им справку об отсутствии долгов в Пенсионный фонд. На самом деле это требование незаконно, так как в установленном законом перечне документов справка отсутствует, и предприниматель вправе предъявить ее лишь по собственному желанию.

Многие бизнесмены ошибочно полагают, что ИП не закроешь с долгами в Пенсионный фонд. На самом деле это не так – процедура прекращения предпринимательства с долгами по фиксированным взносам ничем не отличается от того порядка, который действует по отношению к бизнесменам без долгов.

Бизнесмен может сам решать, когда ему оплатить долг по пенсионным взносам: до или после ликвидации ИП. При этом до момента прекращения его деятельности и ликвидации предпринимательского статуса будут продолжать начисляться взносы в фиксированном размере.

Не стоит полагать, что ликвидация статуса ИП позволит не платить накопившуюся задолженность по фиксированным взносам. Все долги предпринимателя переходят на него как на физлицо. Пенсионный фонд вправе взыскать долг и после прекращения предпринимательской деятельности, обратившись в суд. Более того, долги по взносам в ПФР не имеют трехлетнего срока давности по взысканию, как налоговая задолженность.

Процедура закрытия ИП в ПФР как работодателя

Если предприниматель привлекал к работе наемных сотрудников и был зарегистрирован в ПФР в качестве работодателя, то перед закрытием ИП ему необходимо сняться с учета в этой организации. При этом за ним закрепляется обязанность предоставить отчетность по форме РСВ-1 до момента ликвидации статуса ИП.

Когда бизнесмен принимает на работу своего первого сотрудника по трудовому или гражданско-правовому договору, у него есть 30 дней на то, чтобы зарегистрироваться. Иначе ему грозит штраф. Для снятия с учета в ПФР строгих сроков не предусмотрено: бизнесмен может сделать это в любой момент. Но до ликвидации своего статуса работодателя он обязан будет предоставлять нулевую отчетность по страховым взносам.

Для закрытия ИП документы в ПФР предоставляются согласно действующему законодательству. От предпринимателя потребуется принести копию приказа о расторжении трудового договора с последним из работников (на нем сотрудник должен поставить печать с отметкой о регистрации), заявление на закрытие ИП в Пенсионный фонд и отчетность за последний квартал, в том числе, персонифицированную.

Только после предоставления всех необходимых документов, проведения камеральной проверки и сверки по расчетам, бизнесмена смогут снять с учета.

Для заявления на закрытие ИП в ПФР бланк имеет строго установленную форму. Найти его можно на официальном сайте Пенсионного фонда. В заявлении нужно указать ФИО ИП, его ИНН и ОГРНИП, адрес проживания (он же юридический адрес для предпринимателя), а также контактные телефоны и отметить то, что он прекратил привлекать наемных сотрудников.

Образец заявления в ПФР о закрытии ИП и сам бланк можно запросить у специалиста Пенсионного фонда. Он может оказать помощь предпринимателю в правильном заполнении формы.

Через 14 дней после подачи всех документов ИП снимут с учета в качестве работодателя и выдадут ему соответствующее уведомление.

После получения уведомления о ликвидации статуса работодателя у ИП будет 15 дней на оплату задолженности по страховым взносам. В этом случае за долги ИП также продолжит отвечать уже в статусе физлица.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

ИП являлся работодателем, все работники уволены в феврале 2016 года. Расчет по форме РСВ-1 ПФР последний раз был сдан за I квартал 2016 года, форма СЗВ-М не сдавалась вообще.

Заявление о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя формы Р26001 было подано 23.05.2016.

30.05.2016 пришел отказ в связи с получением ответа из ПФР об отсутствии подачи сведений (не понятно, от какого ПФР и о каких именно сведениях идет речь). Заявления о снятии с учета в качестве работодателя в ПФР и ФСС РФ не подавались.

Какой именно документ необходимо представить при регистрации прекращения деятельности в качестве индивидуального предпринимателя по пп. "в" п. 1 ст. 22.3 Закона N 129-ФЗ из ПФР? Как правильно поступить?

По данному вопросу мы придерживаемся следующей позиции:

Рекомендуем подать в ПФР:

- все формы отчетности (РСВ-1 ПФР и СЗВ-М ("нулевую)) за период с 01.04.2016 по дату подачи этих форм;

- сведения в соответствии с пп. 1-8 п. 2 ст. 6 и п. 2 ст. 11 Закона N 27-ФЗ (формы представления сведений уточнить в ПФР);

- заявление о снятии с учета по форме согласно приложению N 10 к Порядку регистрации и снятия с регистрационного учета в территориальных органах ПФР страхователей, производящих выплаты физическим лицам (о необходимости его подачи также целесообразно запросить территориальный орган ПФР).

После этого снова подать в регистрирующий орган заявление о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя формы Р26001.

Обоснование позиции:

Считаем, что в данном случае речь идет о Вашем территориальном органе Пенсионного фонда России.

После увольнения всех работников индивидуальному предпринимателю необходимо сдать в ПФР и ФСС расчеты по формам РСВ-1 ПФР и 4-ФСС соответственно. В течение 15 дней с момента подачи указанных расчетов нужно оплатить образовавшуюся задолженность по взносам.

Далее - предоставить в фонды заявление о снятии с учета:

- в ФСС - согласно приложению N 3 к Административному регламенту, утвержденному приказом Минтруда России от 25.10.2013 N 574н;

- в ПФР - согласно приложению N 10 к Порядку регистрации и снятия с регистрационного учета в территориальных органах ПФР страхователей, производящих выплаты физическим лицам, утвержденному постановлением Правления ПФР от 13.10.2008 N 296п.

После принятия документов индивидуальному предпринимателю в течение 14 дней должны выдать уведомление (решение) о снятии с учета.

Отметим, что необходимость подачи предпринимателем заявления в ПФР по форме согласно приложению N 10 к упомянутому выше Порядку ставится под сомнение. В самом приложении 10 такое основания для снятия с учета присутствует (в пп. 1 п. II заявления указано о снятии с учета "индивидуального предпринимателя, осуществляющего прием на работу наемных работников"). Однако абзац третий п. 26 Порядка делает исключение для индивидуальных предпринимателей: "Снятие с регистрационного учета физического лица-работодателя индивидуального предпринимателя в связи с прекращением предпринимательской деятельности или изменением места жительства производится на основании сведений из единого государственного реестра индивидуальных предпринимателей (далее - ЕГРИП). Датой снятия с регистрационного учета физического лица-работодателя индивидуального предпринимателя является дата внесения записи в ЕГРИП о государственной регистрации при прекращении физическим лицом деятельности в качестве индивидуального предпринимателя или дата внесения в ЕГРИП изменений, касающихся сведений об индивидуальном предпринимателе".

При этом в абзаце первом п. 26 Порядка сказано, что работодатели - физические лица (за исключением физических лиц - работодателей индивидуальных предпринимателей) одновременно с заявлением представляют заверенные в установленном порядке сведения, необходимые для осуществления индивидуального (персонифицированного) учета в соответствии, с пп.пп. 1-8 п. 2 ст. 6 и п. 2 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" (далее - Закон N 27-ФЗ). В связи с этим рекомендуем уточнить необходимость подачи предпринимателем как приложения 10, так и документов, указанных в пп.пп. 1-8 п. 2 ст. 6 и п. 2 ст. 11 Закона N 27-ФЗ, а также их формы, в своем территориальном органе ПФР.

Представление в ПФР отчетности для ИП, снимающегося с учета как производящего выплаты физическим лицам, предусмотрено следующими законодательными актами:

1) Часть 15 ст. 15 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования". В данной статье сказано: "В случае прекращения деятельности организации в связи с ее ликвидацией либо прекращения физическим лицом деятельности в качестве индивидуального предпринимателя до конца расчетного периода плательщики страховых взносов, указанные в пп. "а" и "б" п. 1 части 1 ст. 5 настоящего Федерального закона, обязаны до дня подачи в регистрирующий орган заявления о государственной регистрации юридического лица в связи с его ликвидацией либо заявления о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя соответственно представить в орган контроля за уплатой страховых взносов расчет по начисленным и уплаченным страховым взносам за период с начала расчетного периода по день представления указанного расчета включительно";

2) Пункт 4 ст. 11 Закона N 27-ФЗ: "Также при прекращении физическим лицом деятельности в качестве индивидуального предпринимателя он обязан в течение одного месяца со дня принятия решения о прекращении деятельности в качестве индивидуального предпринимателя, но не позднее дня представления в федеральный орган исполнительной власти, осуществляющий государственную регистрацию юридических лиц и индивидуальных предпринимателей, документов для государственной регистрации при прекращении физическим лицом деятельности в качестве индивидуального предпринимателя, представить в территориальный орган ПФР все формы отчетности по индивидуальному (персонифицированному) учету обязательного пенсионного страхования, в том числе и отчетность о выплате дополнительных страховых взносов на накопительную пенсию".

Поскольку в рассматриваемой ситуации ИП не подал в ПФР заявления о снятии с учета, ПФР продолжал рассматривать его как работодателя и ожидать получения всех форм отчетности. Поэтому, как мы полагаем, при получении запроса от регистрирующего органа ПФР заявил об отсутствии подачи необходимых сведений.

В соответствии с пп. "в" п. 1 ст. 22.3 Закона N 129-ФЗ государственная регистрация при прекращении физическим лицом деятельности в качестве индивидуального предпринимателя в связи с принятием им решения о прекращении данной деятельности осуществляется на основании представляемого в регистрирующий орган документа, подтверждающего представление в территориальный орган Пенсионного фонда Российской Федерации сведений в соответствии с пп.пп. 1-8 п. 2 ст. 6 и п. 2 ст. 11 Закона N 27-ФЗ.

Обязанность предоставлять такие сведения при прекращении физическим лицом деятельности в качестве индивидуального предпринимателя предусмотрена также в ст. 9 Закона N 27-ФЗ. Сведения подаются в течение одного месяца со дня принятия решения о прекращении деятельности в качестве индивидуального предпринимателя, но не позднее дня представления в федеральный орган исполнительной власти, осуществляющий государственную регистрацию юридических лиц и индивидуальных предпринимателей, документов для государственной регистрации при прекращении физическим лицом деятельности в качестве индивидуального предпринимателя. Сведения, предусмотренные п. 2 ст. 6 Закона N 27-ФЗ, представляются в ПФР в соответствии с утверждаемыми им в установленном порядке формами документов и инструкциями (п. 2 ст. 8 Закона N 27-ФЗ). Как уже сказано выше, рекомендуем уточнить в своем территориальном органе ПФР форму представления таких сведений.

Об этом же говорится в письмах налоговых органов:

- письмо ФНС России от 08.10.2015 N ГД-4-14/17525@ О направлении Обзора судебной практики по спорам с участием регистрирующих органов N 3 (2015) (смотрите п. 2.3);

- письмо Минфина России от 12.02.2016 N 03-01-11/7796;

- письмо ФНС России от 31.01.2014 N СА-4-14/1645.

Поскольку ИП не подал указанные сведения в ПФР, отказ в регистрации прекращения его деятельности в качестве ИП выглядит обоснованным.

Что же делать?

Рекомендуем подать в ПФР все формы отчетности (РСВ-1 ПФР и СЗВ-М) за период с 01.04.2016 по дату подачи этих форм, одновременно подать сведения в соответствии с пп. 1-8 п. 2 ст. 6 и п. 2 ст. 11 Закона N 27-ФЗ (если они не содержатся в поданных формах отчетности) и (возможно) заявление о снятии с учета (приложение N 10).

После этого снова подать в регистрирующий орган заявление о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя формы Р26001.

Нами не обнаружено разъяснений официальных органов о том, по какой форме подаются указанные сведения. Поэтому о том, по какой форме необходимо их представить, следует уточнить в ПФР. В то же время позволим предположить, что в отношении работников речь идет, в частности, о форме РСВ-1 ПФР. Так, например, сведения, указанные в п. 2 ст. 11 Закона N 27-ФЗ, подаются в составе расчета РСВ-1 ПФР (раздел 6). Об этом сказано в абзаце тринадцатом п. 2 ст. 11 Закона N 27-ФЗ.

В свою очередь, из постановления Девятнадцатого арбитражного апелляционного суда от 15.02.2016 N 19АП-174/16 следует, что при отсутствии работников (по причине их увольнения) орган ПФР располагает сведениями, указанными в пп.пп. 1-8 п. 2 ст. 6 Закона N 27-ФЗ, и у предпринимателя отсутствует обязанность по дополнительному представлению сведений индивидуального (персонифицированного) учета в отношении себя. Так, наличие у ИП страхового свидетельства государственного пенсионного страхования подтверждает первоначальную регистрацию в территориальном органе ПФР и наличие у ИП страхового номера и индивидуального лицевого счета, на основании чего сведения, предусмотренные пп.пп. 1-8 п. 2 ст. 6 Закона N 27-ФЗ, в отношении предпринимателя имеются в территориальном органе Пенсионного фонда.

В то же время в постановлении Четырнадцатого арбитражного апелляционного суда от 18.05.2016 N 14АП-3052/16 ссылка ИП на то, что регистрирующий орган имел возможность самостоятельно истребовать в ПФР необходимые сведения, признана несостоятельной (однако речь шла о периодах, когда положение о том, что в случае, если предусмотренный документ не представлен, он предоставляется по межведомственному запросу регистрирующего органа территориальным органом ПФР в электронной форме, было еще не введено).

Как мы видим, судебные споры по вопросу отказа в регистрации прекращения деятельности ИП по причине непредставления указанных документов нередки.

Заметим, что в отношении обязательности представления формы СЗВ-М для ИП полной определенности нет, поскольку она введена недавно и необходимые разъяснения пока не вышли. Но относительно юридических лиц Пенсионный фонд высказался определенно в письме от 06.05.2016 N 08-22/6356 "О представлении отчетности". Не видим оснований, почему в отношении ИП у Пенсионного фонда будет другая позиция.

Отдельные территориальные органы ПФР рекомендуют в подобных случаях представлять "нулевую" форму СЗВ-М, т.е. без заполнения раздела 4 "Сведения о застрахованных лицах" (смотрите, например, информацию отделения ПФР по Кировской области, с которой можно ознакомиться, перейдя по ссылке: http://www.pfr.kirov.ru/node/2073), аргументируя тем, что в случае непредставления страхователем отчетности к нему могут быть применены финансовые санкции в размере 500 рублей в отношении каждого застрахованного лица (ст. 17 Закона N 27-ФЗ). В разъяснении сказано: индивидуальные предприниматели 31 категории (с правом найма) в случае отсутствия наемных работников в отчетном периоде также обязаны представлять "нулевую" форму СЗВ-М.

Однако, на наш взгляд, в отсутствие лиц, работающих в организации или у ИП по трудовому или гражданско-правовому договору, применить штрафные санкции к страхователю будет невозможно.

Что касается второй части вопроса, то отметим, что документ, подтверждающий предоставление сведений в территориальный орган ПФР, заявитель вправе не представлять; в этом случае регистрирующий орган получает такой документ в порядке межведомственного запроса (пп. "в" п. 1 ст. 22.3 Закона N 129-ФЗ).

Законом не установлена форма документа, подтверждающая представление в Пенсионный фонд РФ сведений, поэтому ИП при обращении с заявлением о прекращении деятельности может предъявить любой документ (почтовое отправление, опись о направлении, справки и пр.). Обоснование - постановление ФАС Поволжского округа от 28.04.2011 N Ф06-2611/11 по делу N А55-21080/2010, постановление ФАС Северо-Западного округа от 17.02.2010 по делу N А56-15428/2009. Смотрите также постановления Восьмого арбитражного апелляционного суда от 24.11.2014 N 08АП-11081/14, АС Северо-Западного округа от 05.05.2015 N Ф07-1094/15 по делу N А42-3922/2014.

К сведению:

Непредставление плательщиком страховых взносов в установленный Законом N 212-ФЗ срок расчета по начисленным и уплаченным страховым взносам в орган контроля за уплатой страховых взносов по месту учета влечет взыскание штрафных санкций в размере, предусмотренном ст. 46 Закона N 212-ФЗ.

Помимо подачи заключительной отчетности в Пенсионный фонд, ИП необходимо подать в ФСС заявление по форме, утвержденной приказом Министерства труда и социальной защиты РФ от 25.10.2013 N 574н и заключительную отчетность по форме 4-ФСС (смотрите Федеральный закон от 29.12.2006 N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством", Федеральный закон от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний", постановление Фонда социального страхования РФ от 23.03.2004 N 27 "Об организации работы территориальных органов Фонда социального страхования Российской Федерации по регистрации страхователей").

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Буланцов Михаил

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Мельникова Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2020. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Читайте также: