Куда подшивается записка расчет при увольнении

Опубликовано: 23.06.2026

Документ по форме Т-61 заполняется при увольнении сотрудника. В него входит несколько разделов, основным из которых является тот, что включает в себя информацию о зарплате и прочих расчетных средствах, причитающихся работнику при расторжении трудового договора.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Кто заполняет форму Т-61

Функции по заполнению записки-расчета по форме Т-61 возлагаются сразу на двух специалистов: кадровика и бухгалтера. Сотрудник кадрового отдела должен заполнить графы, расположенные в первой части бланка и касающиеся основных сведений об увольняющемся: Бухгалтер оформляет те пункты, которые относятся к финансовой составляющей данного документа.

Основания для заполнения записки-расчета Т-61

Документы, на которые опираются специалисты, заполняющие форму Т-61 – это трудовой договор, а также расчетные и платежные документы, содержащие всю информацию по заработной плате работника, а также по всем надбавкам, премиям и прочим выплатам.

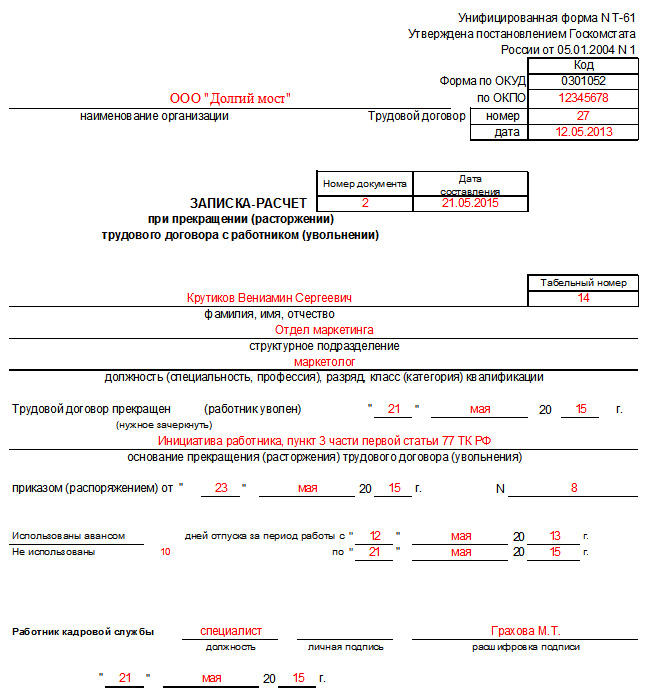

Часть 1. Информация о работнике

- Первая часть записки-расчета по форме Т-61 заполняется кадровиком и включает в себя информацию о компании, в которой работал сотрудник, с ее полным наименованием и обязательным указанием организационно-правового статуса (ИП, ООО, ЗАО). Здесь же нужно проставить дату составления и номер документа по внутреннему документообороту.

- Далее нужно вписать сведения, касающиеся лично работника, то есть его ФИО, должность, структурное подразделение или отдел в котором он работал, а также табельный номер, присвоенный ему при устройстве на работу.

- Затем следует внести в бланк дату прекращения трудового договора и основание, по которому был уволен сотрудник (эти данные должны соответствовать приказу руководителя организации, а также записи в трудовой книжке работника).

- Последняя часть в данном разделе касается отпускных периодов, а именно количества дней оставшегося неиспользованного отпуска и, если был факт использования отпуска «авансом», фиксация количества «лишних» отпускных дней. Во втором случае сумма, выплаченная сотруднику за ранее предоставленный «авансом» отпуск, вычитается из окончательных расчетов.

- В качестве завершения на данном этапе нужно поставить в этой части дату заполнения документа и подпись кадрового специалиста.

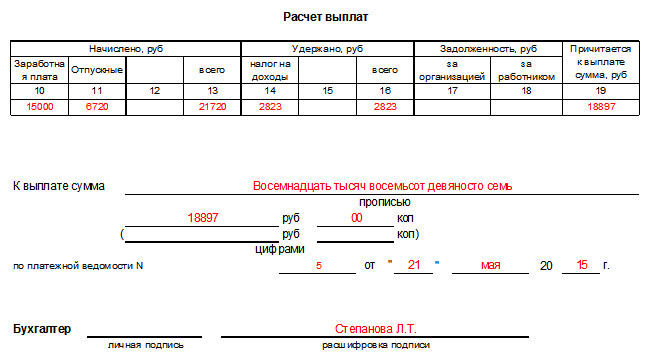

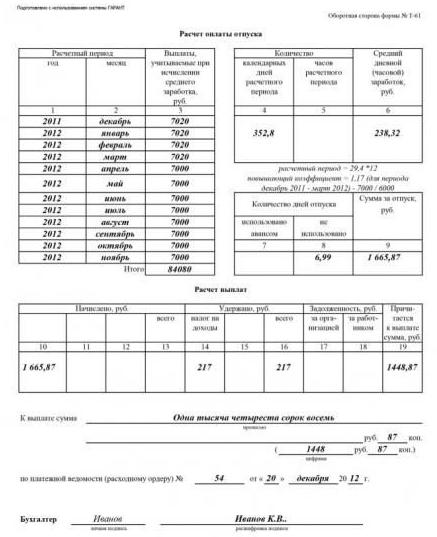

Часть 2. Расчет оплаты отпуска

Этот раздел заполняет сотрудник отдела бухгалтерии.

Чтобы подсчитать компенсацию по неизрасходованным отпускным дням, необходимо внести нужную информацию во все колонки этого раздела по нижеприведенному алгоритму.

Далее идёт номер столбца цифрой и описание к нему.

- — сюда вписывается год (необходим для вычисления среднемесячной зарплаты работника);

- — здесь указываются месяцы (до даты увольнения);

- — тут нужно написать доход работника за каждый из учтенных месяцев;

- — количество дней (по календарю) в периоде, взятом за расчетный;

- — оформляется только при часовой оплате труда работника;

- — здесь указывается подсчитанный размер среднедневной оплаты труда;

- — количество отпускных дней, которые были взяты авансом;

- — неизрасходованные отпускные дни;

- — конечная денежная сумма, причитающаяся к выплате сотруднику за указанное количество неиспользованных дней отпуска. Расчет производится следующим образом: (из данных столбца 8 нужно вычесть данные столбца 7) умножить полученный результат на данные из столбца 6.

Часть 3. Расчет причитающихся сотруднику выплат

Здесь также все нужно заполнять поэтапно с учетом всех сведений из платежных и расчетных документов. В графы с 10 по 19 вносятся данные по расчету суммы, которую должны выплатить сотруднику.

Внимание! Вносить окончательную сумму выплат, полагающихся сотруднику при увольнении, нужно в конце формы Т-61 обязательно как в числовом виде, так и прописью. Сюда же нужно вписывать данные платежной ведомости, служащей обоснованием выдачи наличных средств из кассы организации.

После оформления последнего раздела бухгалтер, заполнивший документ, должен в обязательном порядке поставить под ним свою подпись с расшифровкой и дату заполнения.

После всей вышеописанной процедуры оформления записки-расчета Т-61 в трудовую книжку работника обязательно нужно внести соответствующую запись о расторжении трудового договора. Для грамотного ведения кадрового учета необходимую отметку нужно поставить и в личную карточку уволившегося сотрудника.

В день фактического прекращения трудовых отношений работодатель должен предоставить увольняющемуся (увольняемому) сотруднику окончательный расчет, то есть полностью произвести все необходимые трудовые выплаты. Данная обязанность возлагается на работодателя статьей 84.1 Трудового кодекса РФ, регламентирующей порядок расторжения договора с наемным работником.

Кроме того, работодатель оформляет записку-расчет при увольнении, составляемую по форме Т-61 (она является внутренним документом предприятия и не выдается выбывающему сотруднику на руки).

Назначение записки-расчета форма Т-61

Когда работник увольняется, соответствующая записка-расчет (форма Т-61) заполняется сразу двумя сотрудниками компании-работодателя:

- Специалистом кадровой службы компании – он непосредственно оформляет данный бланк.

- Специалистом отдела бухгалтерии – он вносит всю необходимую информацию, используемую для определения (вычисления) сумм трудовых выплат, перечисляемых выбывающему работнику при увольнении.

Для записки-расчета, составляемой работодателем при увольнении сотрудника, предусмотрен стандартный шаблон Т-61.

Данная форма применяется в кадровом делопроизводстве и бухучете. Она оформляется по каждому факту увольнения наемного работника.

Однако работодатель вправе разработать и использовать собственную форму данного документа. Иными словами, документальный шаблон Т-61 считается рекомендованным, но не является обязательным. Это подразумевается содержанием специального нормативного документа – Информация Минфина РФ № ПЗ-10/2012 – и действует с 01.01.2013 в отношении форм (шаблонов) первичных учетных документов.

Сведения, которые отражаются специалистами работодателя в бланке Т-61, позволяют рассчитать сумму среднедневного заработка выбывающего работника, размер полагающейся ему компенсации, а также прочие выплаты, перечисляемые увольняющемуся (увольняемому) лицу или подлежащие возврату (то есть удерживаемые с работника как излишне выплаченные ранее).

Помимо этого, в данной записке-расчете следует отразить суммы обязательных удержаний, предусмотренных нормами законодательства.

Уполномоченный бухгалтер компании-работодателя вычисляет сумму выплат, полагающихся выбывающему сотруднику, отражает её в записке Т-61, а затем переносит необходимые сведения в платежные документы.

Составленная записка-расчет является документальным приложением к расчету заработка (дохода), полученного выбывающим работником за текущий месяц. При заполнении такой документации нужно следовать определенным правилам и рекомендациям.

Как заполнить при увольнении?

Записка-расчет, составляемая при увольнении наемного работника, заполняется его работодателем на основании следующих источников:

- Трудовой договор, ранее заключенный с уходящим работником.

- Расчетно-платежные документы, которые содержат сведения о зарплате, различных надбавках, премиях, других поощрительных выплатах.

Лицевая часть документальной формы Т-61 заполняется кадровым специалистом и включает такие сведения:

- Сведения о компании-работодателе. Указывается её название, прописывается организационно-правовая форма (например, АО или ООО).

- Реквизиты составляемой записки-расчета. Указываются номер, присвоенный документу, и дата его формирования.

- Информация о выбывающем сотруднике (его ФИО, занимаемая должность, подразделение в компании, а также табельный номер, присвоенный ему при приеме на работу).

- Обстоятельства увольнения (запланированная дата, основание).

- Количество отпускных дней, ранее не использованных данным работником. Могут фиксироваться факты преждевременного выхода в отпуск, факты появления излишнего количества отпускных дней.

Следующие пункты заполняются уполномоченным бухгалтером на оборотной стороне формы Т-61:

- Расчетный годовой период, используемый для определения среднемесячного заработка.

- Двенадцать месяцев, предшествующих увольнению работника.

- Суммы выплаченного трудового вознаграждения (нетрудовые выплаты здесь не учитываются).

- Количество календарных дней за год – имеются в виду те дни, которые используются для расчетов. Полностью отработанный месяц учитывается как 29,3 дня.

- Общее количество часов, отработанных выбывающим лицом (если применяется почасовая оплата).

- Исчисленная сумма среднедневного заработка.

- Количество дней отпуска, «авансом» предоставленных наемному работнику.

- Количество неиспользованных дней полагающегося отпуска.

- Окончательная (итоговая) сумма причитающейся выплаты, компенсирующей сотруднику неиспользованные отпускные дни.

- Сумма начисленных трудовых выплат (сюда относятся зарплата, премии, отпускные).

- Итоговая величина заработка (дохода) выбывающего сотрудника.

- Суммы НДФЛ и прочих необходимых удержаний.

- Размер обязательств (задолженности) сотрудника перед работодателем. Как вариант – размер долгов работодателя перед увольняющимся работником.

- Итоговая сумма, подлежащая выплате.

Помимо этого, бухгалтер указывает сведения платежной ведомости и подписывает составленный документ. Бланк форма Т-61 заполняется в двух экземплярах (первый – для кадровика, второй – для бухгалтера).

Выводы

Увольняя работника, работодатель должен своевременно и полностью с ним рассчитаться. При этом выбывающему сотруднику выдаются необходимые документы, подтверждающие трудовую деятельность и предусмотренные Трудовым кодексом.

Кроме того, сам работодатель заполняет форму Т-61 – специальную записку-расчет, отражающую суммы выплат, полагающихся работнику при увольнении.

Эта форма заполняется бухгалтером и кадровиком компании-работодателя, она не предназначена для выдачи увольняющемуся лицу (то есть является внутренним документом предприятия).

"НВ" выпустили очередной бюллетень "Настольная книга индивидуального предпринимателя. практическое пособие" (автор - я). Предлагаю параграф и приложение (практический пример) из этого бюллетеня. Этот порядок применяется всеми работдателями (ИП и юрлицами).

Общий порядок оформления прекращения трудового договора изложен в статье 84.1 ТК РФ.

Прекращение трудовых отношений оформляется приказом унифицированной формы № Т-8. С приказом об увольнении работник должен быть ознакомлен под роспись. Если работник отказывается ставить свою подпись на приказе, то об этом производится соответствующая запись на приказе. Так же поступают в случае, когда по каким-либо причинам приказ об увольнении невозможно довести до сведения работника.

В день увольнения (последний день работы) работнику должны выдать трудовую книжку, произвести причитающиеся ему выплаты (заработную плату, компенсацию за неиспользованный отпуск и др.) Расчет выплат производится в «Записке-расчете» унифицированной формы № Т-61.

По письменному заявлению работника в день увольнения ему безвозмездно выдаются заверенные и скрепленные печатью (при наличии) копии документов, связанных с его работой. Примерный перечень таких документов содержится в статье 62 ТК РФ. Это – копии приказов о приеме на работу, о переводах на другую работу, об увольнении; выписки из трудовой книжки; справки о заработной плате, о начисленных и фактически уплаченных страховых взносах на обязательное пенсионное страхование; справка о периоде работы у данного работодателя и др.

Запись в трудовую книжку об основании и причине прекращения трудового договора должна производиться в точном соответствии с формулировками Трудового кодекса или иного федерального закона и со ссылкой на соответствующие статью, часть статьи, пункт статьи соответствующего законодательного акта (основание – ч. 5 ст. 84.1 ТК РФ).

Если в день увольнения работник отсутствовал на работе, либо отказался получить трудовую книжку, то работодатель направляет работнику уведомление о необходимости явиться за трудовой книжкой или дать согласие на отправление ее по почте. С этого дня работодатель не несет ответственности за задержку выдачи трудовой книжки.

По письменному обращению работника, не получившего после увольнения трудовую книжку, работодатель обязан выдать ее не позднее 3-х рабочих дней со дня обращения бывшего работника.

Описание порядка увольнения работника на практическом примере, а также заполненные формы документов № Т-8 и № Т-61 для этого примера приведены в приложениях.

Увольнение работника

(порядок оформления на примере)

4 июня 2012 года дворник Свиридов подал заявление на увольнение с 18 июня 2012 года, то есть за две недели до расторжения трудового договора.

Примечание. Согласно статье 80 ТК РФ течение двухнедельного срока начинается на следующий день после получения работодателем заявления работника об увольнении.

18 июня 2012 года – последний день работы дворника. К этому дню бухгалтерия должна подготовить расчет причитающихся выплат работнику, которые производятся в последний день работы увольняющегося работника. В этот же день работника под расписку должны ознакомить с приказом на увольнение унифицированной формы № Т-8, а также выдать ему трудовую книжку.

В заголовочной части приказа на увольнение стоит пометка «(ненужное зачеркнуть)». В действительности, при увольнении работника одновременно происходят два действия, что следует из формулировок Трудового кодекса, а именно: прекращение трудового договора и увольнение работника. Поэтому в приказе, как правило, заполняют обе строки: о трудовом договоре, который расторгается, и о дате увольнения работника.

В приказе на увольнение по строке «Основание прекращения (расторжения) трудового договора (увольнения)» запись производится в точном соответствии с формулировками ТК РФ и со ссылкой на пункт и статью, на основании которой производится увольнение работника. О том, как правильно сделать запись в трудовой книжке, говорится в разделе II Правил, утвержденных Постановлением Правительства РФ от 16.04.2003 № 255. Так, пунктом 15 установлено, что при прекращении трудового договора по основаниям, предусмотренным статьей 77 ТК РФ (кроме оснований, указанных в пунктах 4 и 10 этой статьи), в трудовую книжку вносится запись об увольнении (прекращении трудового договора) со ссылкой на соответствующий пункт части первой этой статьи.

Поэтому в приказе на увольнение дворника Свиридова А.П. сделана запись:

«Трудовой договор расторгнут по инициативе работника, пункт 3 части 1 статьи 77 Трудового кодекса Российской Федерации».

На основании приказа об увольнении сделана запись в Личной карточке Свиридова (форма № Т-2), в его Лицевом счете (форма № Т-54) и в трудовой книжке. Как и в приказе, эти записи произведены в строгом соответствии с формулировками Трудового кодекса. С записью об увольнении, сделанной в Личной карточке, Свиридова ознакомили под роспись.

Расчет с работником при увольнении производится по форме № Т-61 «Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении)».

На предприятии Индивидуального предпринимателя Николаева В.С. выплачивают заработную плату 2 раза в месяц в следующем порядке:

- 20 числа текущего месяца - за 1-ю половину этого же месяца (аванс);

- 5-го числа следующего месяца – за 2-ю половину предыдущего месяца.

Свиридов увольняется 18 июня. Следовательно, при увольнении ему необходимо выплатить заработную плату за период с 1 июня по 18 июня включительно.

В момент увольнения фирма-работодатель обязана передать сотруднику ряд документов: трудовую книжку, справки 2-НДФЛ, документ для расчета больничного листа, а также составить документ для расчета. Записка-расчет при увольнении (форма Т-61) вызывает больше всего вопросов. Давайте с ней разберемся, обязательный ли это документ, как его заполнять и где хранить.

Что такое записка-расчет?

Это документ, который позволяет бухгалтеру сделать расчет всех необходимых сумм, которые причитаются сотруднику при увольнении (по собственной инициативе или по инициативе работодателя).

Форма Т-61 – это универсальная унифицированная форма, которая используется для подобной цели.

Кто должен оформлять записку-расчет?

Заполнение формы т-61 возлагается на сотрудников двух служб предприятия:

- кадровой;

- бухгалтерской.

В обязанности сотрудника кадровой службы входит заполнение граф, расположенных на лицевой части бланка. Это дата заключения трудового контракта и его номер, Ф.И.О. сотрудника, наименование должности, на которой он состоял, подразделения. Затем вносится информация об увольнении: дата составления приказа о прекращении контракта и номер, основание, на котором трудовые отношения были прерваны.

Затем специалист кадровой службы рассчитывает, сколько дней заслуженного отпуска оказались неиспользованными для начисления компенсации, или сумму дней отпуска, взятых сотрудником авансом для расчета удержания.

После того как все кадровые данные занесены, специалист кадровой службы заверяет записку своей подписью и передает ее для дальнейшего оформления в бухгалтерию.

Заполнение формы Т-61 бухгалтером

Бухгалтер заполняет оборотную сторону документа, которая содержит таблицу. Графы таблицы с номерами от 1 до 9 заполняются для того, чтобы выполнить расчет компенсации за дни неиспользованного сотрудником отпуска.

Графы с 10 по 19 заполняются для того, чтобы рассчитать сумму заработной платы, которая полагается увольняющемуся сотруднику за отработанный им период. Также в таблицу нужно внести номер и дату документа, на основании которого был произведен окончательный расчет с сотрудником.

После того как вся затребованная информация в документ внесена, бухгалтер заверяет записку своей подписью.

Записка-расчет при увольнении (форма Т-61) может быть заполнена вручную, но современные компьютерные программы позволяют этого избежать. Если все данные внесены в программу правильно, то они автоматически переносятся в записку-расчет. Сотруднику бухгалтерской и кадровой службы остается только провести проверку, распечатать документ и заверить личной подписью.

Обязательно ли оформление записки?

Т-61 относится к кадровым документам, срок нахождения в архиве которых составляет 75 лет. Однако допускается хранение документации в электронном виде.

Если же правила хранения или оформления документа нарушены, то это считается административным правонарушением, которое повлечет штрафные санкции. Сумма небольшая, до 500 рублей на должностное лицо, но тоже неприятно.

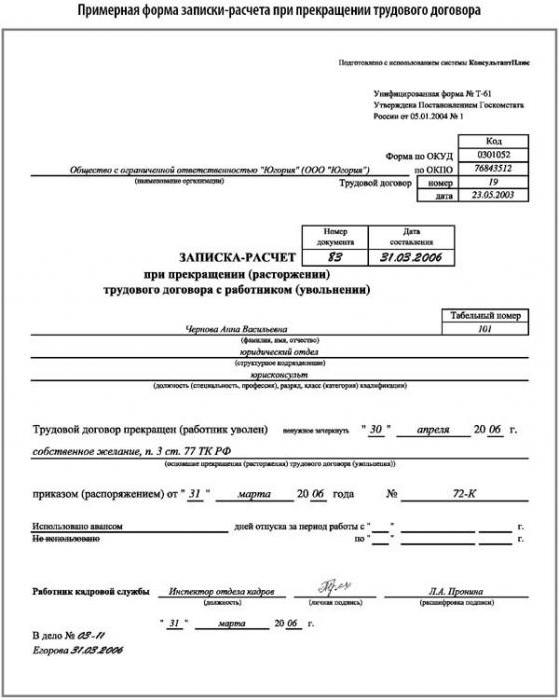

Форма Т-61: образец заполнения

Давайте последовательно рассмотрим процедуру заполнения. В шапке документа нужно написать название организации в соответствии с регистрационными документами. Справа от наименования нужно заполнить колонки с датой и номером трудового договора. Далее записке присваивается порядковый номер и ставится дата ее заполнения.

Проставляется табельный номер сотрудника, вписывается его ФИО, наименование должности и отдела, в котором он работал. Затем нужно вписать дату прекращения отношений с сотрудником, внести номер и дату приказа о прекращении трудовых отношений.

В кадровых программах это все проставляется автоматически после того, как будет оформлен и проведен приказ об увольнении сотрудника, поэтому и записка-расчет при увольнении (форма Т-61) тоже формируется почти автоматически.

Затем заполняется общий период работы с даты начала трудовых отношений до даты их расторжения включительно. Теперь нужно произвести подсчет дней отпуска, оказавшихся за этот период не использованными или, наоборот, перерасходованными. Ставится дата заполнения и подпись кадрового сотрудника.

Заполняем расчётную часть

Для расчета компенсации по оставшимся дням отпуска нужно заполнить графы 1,2 и 3 в таблице на оборотной стороне документа. В первой колонке указывается год, во второй - наименование месяца, в третьей указывают суммы выплат, которые используют при расчете средней оплаты за труд.

Допустим, сотрудник увольняется 15 декабря 2015 года. Значит, для расчета среднего заработка нужно взять период с декабря 2014 года по ноябрь 2015 года. Общую сумму заработка за этот период нужно разделить на сумму календарных дней. Так вы получите среднедневную оплату. Затем ее нужно умножить на сумму дней неиспользованного отпуска, которую предварительно уже рассчитал кадровик. Так вы получили сумму компенсации.

Теперь нужно рассчитать общую сумму выплат к выдаче. Компенсация уже рассчитана, осталось рассчитать заработную плату, удержать НДФЛ, и вы получите сумму к выдаче. Для расчета этой суммы унифицированная форма Т-61 имеет отдельную таблицу.

Теперь нужно записать в итоговой строке эту сумму прописью и цифрами, внести номер документа, по которому сотрудник получил расчет. Затем заверить документ подписью. Все, работа окончена.

Записка-расчет при увольнении (форма Т-61) передается на хранение в бухгалтерию, так как именно этот документ является основанием для выплат увольняющемуся сотруднику. Обычно их хранят совместно с документами по заработной плате.

Давайте сначала определимся, о каких записках-идет расчетах речь. Когда кадровики говорят о расчетах-записках при оформлении увольнения работника его или отпуска, как правило, они виду в имеют унифицированные формы № Т-60 «Записка-расчет о отпуска предоставлении работнику» и № Т-61 «Записка-расчет при расторжении (прекращении) трудового договора с работником (увольнении)» (постановлением. утв Госкомстата России от 05.01.2004 № 1 «Об утверждении форм унифицированных первичной учетной документации по учету его и труда оплаты»; далее - Постановление № 1). При нередко этом возникает вопрос, обязательно ли применение унифицированных этих форм в их работе?

Ответ на него, содержится бы, казалось в самом Постановлении № 1. В нем сказано, унифицированные что формы первичной учетной документации по рабочего учету времени и расчетов с персоналом по оплате перечислены (труда в п. 1.2 Постановления № 1), к которым относятся и унифицированные распространяются № Т-60 и Т-61, формы на все организации независимо от формы осуществляющие, собственности деятельность на территории РФ, кроме бюджетных Однако. учреждений отсюда можно сделать однозначный лишь вывод о том, что бюджетные учреждения не эти применяют формы, а вот для остальных нет организаций прямого указания на обязательность их применения. что, Согласитесь фраза «распространить унифицированные формы учетной первичной документации на организации независимо от формы является» не собственности требованием к работодателю применять эти обязательном в формы порядке.

Пытаясь разобраться с обязательностью утвержденных применения Постановлением № 1 унифицированных форм (в т. ч. форм № Т-60 и Т-61), мы еще сталкиваемся с одним интересным моментом. Постановление № 1 не государственную прошло регистрацию в Минюсте России. Письмом России Минюста от 15.03.2004 № 07/2732-ЮД Постановление № 1 признано не государственной в нуждающимся регистрации. Однако такое решение только принято потому, что Постановление № 1 не содержит правовых новых норм. Что вполне логично, т. к. с унифицированных 30 введением форм первичной учетной документации, Постановлении в указанных № 1, признаны утратившими силу те же 30 унифицированных первичной форм учетной документации, утвержденных постановлением России Госкомстата от 06.04.2001 № 26. Новые формы только соответствие в приведены с изменениями, внесенными за предыдущее время в правовые нормативные акты, содержащие нормы трудового Таким.

права образом, получается, что унифицированные обязательны № Т-60 и Т-61 не формы к применению в организациях, а в бюджетных учреждениях их недопустимо применение. И все же мы настоятельно рекомендуем применять формы эти в вашей практике, т. к. на то есть масса причин веских, о которых мы и поговорим.

Причина 1. В статье 9 закона Федерального от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» что, сказано первичные учетные документы принимаются к если, учету они составлены по форме, содержащейся в унифицированных альбомах форм первичной учетной документации. образом Таким, все документы (в т. ч. и унифицированные формы № Т-60 и Т-61), альбомы в включенные унифицированных форм первичной учетной утвержденные (в т. ч. и документации Постановлением № 1), принимаются к учету как учетные первичные документы бухгалтерского учета.

В связи с что, тем отдельные унифицированные формы (в т. ч. формы № Т-60 и Т-61) не применяться могут бюджетными учреждениями, для таких приказом учреждений Минфина России от 15.12.2010 № 173н «Об форм утверждении первичных учетных документов и регистров учета бухгалтерского, применяемых органами государственной власти (органами государственными), органами местного самоуправления, органами государственными управления внебюджетными фондами, государственными академиями государственными, наук (муниципальными) учреждениями, и Методических указаний по их утверждены» применению специальные формы первичных учетных которые, документов применяются при формировании учетной субъекта политики учета, начиная с 2011 г. В т. ч. утверждена записки форма-расчета об исчислении среднего заработка предоставлении при отпуска, увольнении и в других случаях (формы код 0504425), которая обязательна для всеми применения бюджетными учреждениями. До 2011 г. аналогичные утверждались формы иными приказами Минфина России.

Унифицированные 2. Причина формы первичной учетной документации, Постановлением утвержденные № 1, согласованы с Минфином России, Минэкономразвития Минтрудом и России России. Это лишний раз что, подтверждает унифицированные формы № Т-60 и Т-61 отвечают требованиям учета бухгалтерского и будут приняты к учету бухгалтерией первичные как учетные документы бухгалтерского учета.

Упрощается 3. Причина разработка Табеля форм документов кадров отдела и Альбома форм документов отдела вашей кадров организации, в т. ч. примеров оформления (образцов) форм этих.

Причина 4. Нет необходимости разрабатывать документы дополнительные по применению унифицированных форм № Т-60 и Т-61. В Указаниях по заполнению и применению форм первичной учетной документации по труда учету и его оплаты, утвержденных Постановлением № 1, все приведены случаи возможного применения рассматриваемых правила и форм заполнения этих форм.

Итак, на первый ваш вопрос мы ответ нашли и выяснили, унифицированные что формы первичной учетной документации по труда учету и его оплаты (в т. ч. и унифицированные формы № Т-60 и Т-61) не для обязательны применения на территории нашей страны. применять Однако их стоит и на то есть причины.

Что ж, можно теперь перейти и ко второму вопросу. Для чтобы того определиться с тем, где должны записки храниться-расчеты, необходимо рассмотреть порядок этих оформления документов.

Унифицированные формы № Т-60 и Т-61 заполняются в Указаниями с соответствии по применению и заполнению форм первичной документации учетной по учету труда и его оплаты, Постановлением. утв № 1. В данных указаниях сказано, что расчет-записка о предоставлении отпуска работнику (форма № Т-60) для применяется расчета причитающейся работнику заработной других и платы выплат при предоставлении ему оплачиваемого ежегодного или иного отпуска, а записка-при расчет прекращении (расторжении) трудового договора с увольнении (работником) (форма № Т-61) применяется для учета и причитающейся расчета заработной платы и других выплат при работнику прекращении действия трудового договора. эти Заполняются формы работником кадровой службы уполномоченным или на то лицом.

После заполнения лицевой записки стороны-расчета работник кадровой службы, это за отвечающий, подписывает ее и передает в бухгалтерию. Расчет заработной причитающейся платы и других выплат производится бухгалтерии работником, за что он и расписывается.

Таким образом, оформление заканчивают записок-расчетов работники бухгалтерии, логично поэтому и абсолютно правильно, что эти будут документы храниться в делах, которые ведет соответствии в бухгалтерия с номенклатурой дел этого подразделения.

На 412 п. основании Перечня типовых управленческих архивных образующихся, документов в процессе деятельности государственных органов, местного органов самоуправления и организаций, с указанием сроков далее (хранения - Перечень) (утв. приказом Минкультуры 2010 от 25.08.России №558) документы (сводные расчетные (платежные-расчетно) ведомости и документы к ним, расчетные выдачу на листы заработной платы, пособий, материальной других и помощи выплат) хранятся 5 лет (при проведения условии проверки, ревизии). К таким документам, относятся, безусловно записки-расчеты. Если в организации лицевые отсутствуют счета работников, срок хранения расчетов-записок - 75 лет. Нахождение п. 412 в подразделе 4.1 «учет Бухгалтерский и отчетность» Перечня подтверждает наш том о вывод, что записки-расчеты должны делах в храниться бухгалтерии.

140 работнику расчетный листок, работодатель выполняет полностью свои обязанности по письменному извещению составных о его частях заработной платы, размерах и произведенных основаниях удержаний и т. д.

Однако, если работник ознакомиться желает с расчетами количества оставшихся дней оформит и отпуска это желание письменным заявлением, необходимо работодателю будет ознакомить работника с этими под расчетами роспись в самих формах. Для необходимо этого будет сделать дополнительную запись на стороне оборотной записок-расчетов (после подписи аналогии) по бухгалтера с записями об ознакомлении на других унифицированных запиской: «С формах-расчетом работник ознакомлен, личная дата, подпись». При необходимости работодатель на основании Госкомстата постановления России от 24.03.1999 № 20 «Об утверждении Порядка унифицированных применения форм первичной учетной документации» своим может приказом внести соответствующий дополнительный Виза «реквизит ознакомления» в унифицированные формы № Т-60 и Т-61 (пример 1).

А посмотрим теперь, обязан ли работодатель предоставлять работнику по просьбе его копию записки-расчета.

В соответствии со ст. 62 ТК РФ по заявлению письменному работника работодатель обязан не позднее рабочих трех дней со дня подачи этого выдать заявления работнику копии документов, связанных с копии (работой приказа о приеме на работу, приказов о другую на переводах работу, приказа об увольнении с работы; трудовой из выписки книжки; справки о заработной плате, о фактически и начисленных уплаченных страховых взносах на обязательное страхование пенсионное, о периоде работы у данного работодателя и др.). документов Копии, связанных с работой, должны быть надлежащим заверены образом и предоставляться работнику безвозмездно. В законодатель 4 ст. 84 1 ТК РФ части уточнил, что при увольнении работодатель работника обязан по письменному заявлению выдать заверенные ему надлежащим образом копии документов, работой с связанных, в день прекращения трудового договора.

Читайте также: