Адв 11 пфр кто сдает

Ведомость уплаты страховых взносов на обязательное пенсионное страхование по форме АДВ-11 заполняется по следующим правилам:

1. Коды по ОКУД и ОКПО временно не указываются.

2. Реквизиты страхователя, передающего документы:

Регистрационный номер ПФР: заполняется обязательно. Указывается номер, под которым страхователь зарегистрирован как плательщик взносов в ПФР, с указанием кодов региона и района по классификации, принятой в ПФР.

ИНН: заполняется обязательно. Указывается идентификационный номер налогоплательщика.

КПП: заполняется обязательно. Указывается код причины постановки на учет.

Наименование организации (краткое): заполняется обязательно. Указывается краткое наименование организации.

3. Расчетный период: заполняется обязательно. Указывается год, соответствующий расчетному периоду.

4. Ведомость составлена по состоянию на дату: заполняется обязательно. Указывается дата, которой соответствуют сведения, представленные в Ведомости.

5. Количество пачек с документами СЗВ-4-1 и СЗВ-4-2: заполняется обязательно. Указывается количество пачек документов с формами СЗВ-4-1 и СЗВ-4-2 с типом сведений “исходные”, “назначение пенсии”, без указания типа сведений, представляемых страхователем за расчетный период.

6. Число застрахованных лиц, представленных в формах СЗВ-4-1 и СЗВ-4-2: заполняется обязательно. Указывается число застрахованных лиц, информация о которых представляется за расчетный период страхователем по формам СЗВ-4-1 и СЗВ-4-2 с типом сведений “исходные”, “назначение пенсии”, без указания типа сведений.

7. Код основного тарифа: заполняется обязательно. Указывается код основного тарифа (код категории застрахованного лица).

8. Код дополнительного тарифа: заполняется только организациями, уплачивающими взносы в ПФР по дополнительному тарифу (например, за членов летных экипажей воздушных судов гражданской авиации). Указывается код дополнительного тарифа.

9. Задолженность по уплате страховых взносов на начало расчетного периода: заполняется для каждого года, в котором образовалась задолженность, в том числе не просроченная, по уплате взносов в ПФР, не погашенная на начало расчетного периода;

- год: указывается расчетный период, за который образовалась задолженность по уплате страховых взносов на начало расчетного периода;

- на страховую часть трудовой пенсии: указывается задолженность по уплате страховых взносов на обязательное пенсионное страхование на страховую часть трудовой пенсии (в рублях);

- на накопительную часть трудовой пенсии: указывается задолженность по уплате страховых взносов на обязательное пенсионное страхование на накопительную часть трудовой пенсии (в рублях);

- по дополнительному тарифу: заполняется только организациями, уплачивающими взносы в ПФР по дополнительному тарифу. Указывается задолженность по уплате взносов в ПФР по дополнительному тарифу (в рублях).

10. Начислено страховых взносов за расчетный период:

- Признак тарифа: заполняется обязательно. Указывается: “М” – при применении максимального тарифа начисления взносов в ПФР; “Р” – при применении регрессивной шкалы начисления взносов в ПФР;

- на страховую часть трудовой пенсии: заполняется обязательно. Указывается сумма начисленных за расчетный период страховых взносов на обязательное пенсионное страхование на страховую часть трудовой пенсии (в рублях);

- на накопительную часть трудовой пенсии: заполняется обязательно. Указывается сумма начисленных за расчетный период страховых взносов на обязательное пенсионное страхование на накопительную часть трудовой пенсии (в рублях);

- по дополнительному тарифу: заполняется только организациями, уплачивающими взносы в ПФР по дополнительному тарифу. Указывается сумма начисленных за расчетный период взносов в ПФР по дополнительному тарифу (в рублях).

11. Уплачено страховых взносов в расчетном периоде: заполняется для каждого года, в котором начислялись взносы, уплаченные в расчетном периоде;

- за год: заполняется обязательно. Указывается расчетный период, за который была произведена уплата страховых взносов;

- на страховую часть трудовой пенсии: заполняется обязательно. Указывается сумма страховых взносов на обязательное пенсионное страхование на страховую часть трудовой пенсии, уплаченная в течение расчетного периода по задолженности, образовавшейся в соответствующем отчетном периоде (в рублях);

- на накопительную часть трудовой пенсии: заполняется обязательно. Указывается сумма страховых взносов на обязательное пенсионное страхование на накопительную часть трудовой пенсии, уплаченная в течение расчетного периода по задолженности, образовавшейся в соответствующем отчетном периоде (в рублях);

- по дополнительному тарифу: заполняется только организациями, уплачивающими взносы в ПФР по дополнительному тарифу. Указывается сумма взносов в ПФР по дополнительному тарифу, уплаченная в течение расчетного периода по задолженности, образовавшейся в соответствующем отчетном периоде (в рублях).

12. Задолженность по уплате страховых взносов на конец расчетного периода: заполняется для каждого года, в котором образовалась задолженность, в том числе не просроченная, по уплате взносов в ПФР, не погашенная на конец расчетного периода;

- год: указывается расчетный период, за который образовалась задолженность по уплате страховых взносов на конец расчетного периода;

- на страховую часть трудовой пенсии: указывается задолженность по уплате страховых взносов на обязательное пенсионное страхование на страховую часть трудовой пенсии (в рублях);

- на накопительную часть трудовой пенсии: указывается задолженность по уплате страховых взносов на обязательное пенсионное страхование на накопительную часть трудовой пенсии (в рублях);

- по дополнительному тарифу: заполняется только организациями, уплачивающими взносы в ПФР по дополнительному тарифу. Указывается задолженность по уплате взносов в ПФР по дополнительному тарифу (в рублях).

13. Реквизиты: Главный бухгалтер Подпись, Расшифровка подписи,Наименование должности руководителя, Подпись, Расшифровка подписи заполняются обязательно.

14. Дата: заполняется обязательно (ДД наименование месяца ГГГГ).

15. М.П.:печать ставится обязательно. (Может не ставить печать страхователь, не являющийся юридическим лицом).

АДВ-1 — это анкета, содержащая индивидуальные сведения гражданина для получения страхового свидетельства обязательного пенсионного страхования (АДИ-РЕГ, или, по-старому, СНИЛС). Заполняют ее на основании личных данных как на взрослых, так и на детей.

- Как оплачиваются новогодние праздники в 2021 году

- 31 декабря 2020 года — сокращенный рабочий день или нет?

- Какие ограничения ввели власти Санкт-Петербурга из-за коронавируса

- Судебная практика в связи с коронавирусом: обзор самых интересных дел

- Выходные дни в январе 2021 года

При поступлении на работу в соответствии со статьей 65 ТК РФ будущий сотрудник предоставляет работодателю страховое свидетельство обязательного пенсионного страхования. Сейчас оно называется АДИ-РЕГ, но более привычно его старое наименование — СНИЛС. И довольно часто у поступающих на работу это свидетельство отсутствует. Если по каким-либо причинам у работника еще нет АДИ-РЕГ, в течение двух недель с момента заключения трудового договора работодателю необходимо подать в ПФР анкету по форме АДВ-1.

Кто сдает АДВ-1

Подавать документы на оформление АДИ-РЕГ вправе как работник, так и работодатель. Соответственно, если сотрудник обращается в ПФР лично, то заполнением АДВ-1 он занимается самостоятельно. Если от его имени обращается работодатель, то обязанность заполнить анкету лежит на нем.

Как выглядит форма

Анкета утверждена постановлением Правления ПФ №485п от 27.09.2019, новый бланк формы АДВ-1 в 2020 году применяется с 11 февраля. Форма представляет собой одностраничный бланк, на котором необходимо указать основные сведения о застрахованном лице. Все необходимые данные вносятся в специально отведенные ячейки.

Как заполнить

Наша актуальная инструкция по заполнению формы АДВ-1 поможет правильно заполнить анкету и избежать потери времени, связанной с возвратами и уточнениями. Заполнение формы в 2020 году включает в себя внесение следующих данных о застрахованном лице:

- Ф.И.О.;

- пол;

- дата и место рождения;

- гражданство — указывается страна (Россия, Беларусь);

- адрес места жительства и регистрации — указывается по алгоритму: населенный пункт — район — регион — страна;

- контактные данные;

- сведения о документе, удостоверяющем личность.

Стоит помнить, что для иностранных граждан указывается адрес, который зафиксирован в Миграционной службе при регистрации.

Образец заполнения АДВ-1 в 2020 году

Подавать анкету можно в бумажном или электронном виде. Но при подготовке заявления в электронном виде необходимо помнить, что существует ограничение в 80 знаков для каждого пункта сведений. Вместе с заполненным бланком необходимо подавать опись по форме АДВ-6-1. В ней указываются реквизиты страхователя и перечень поданных документов.

Бланк АДВ-6-1

Форма АДВ-6-1 в 2020 году новая, утверждена постановлением Правления ПФ №485п от 27.09.2019 и применяется с 11 февраля 2020 года.

Правила заполнения

Напоминаем, что используются только унифицированные шаблоны документа. Заполняется анкета от руки или на компьютере. Если вы используете ручку, то цвет чернил выбирайте синий, черный или фиолетовый, запрещено использовать чернила зеленого и красного цветов. Всю информацию о человеке необходимо подтвердить документами, удостоверяющими личность или другими официальными справками. Отправляя сведения в Пенсионный фонд, необходимо сгруппировать формы персонального учета в отдельные пакеты. Максимальное количество документов в одном пакете — 200 единиц.

Форма АДВ-1 на ребенка

В современном мире страховое свидетельство имеется даже у несовершеннолетних детей. Его требуют и в детском саду, и в школе. Получение СНИЛС стало обязательным в 2012 году по Федеральному закону №313 от 29.11.2010. Оформляют АДИ-РЕГ для детей и пишут заявление на получение СНИЛС на ребенка его родители. Если ребенку уже исполнилось 14 лет и он получил паспорт, то обратиться за получением свидетельства он может самостоятельно.

Итак, если свидетельство на ребенка оформляет один из родителей, то он обращается в территориальное отделение Пенсионного Фонда РФ со свидетельством о рождении ребенка и своим паспортом.

Пример, как заполнить анкету на получение СНИЛС для ребенка

Форма АДВ-1 на иностранных граждан

Согласно Федеральному закону №167 от 15.12.2001, иностранцы и лица без гражданства, работающие на территории России и имеющие официальный заработок, обязаны встать на учет в ПФР. Работодатель в двухнедельный срок после даты подписания договора обязан предоставить в отделение страхового фонда заполненную анкету застрахованного лица. Анкета иностранца заполняется на основе документов, удостоверяющих личность. Это паспорт или другое свидетельство, признаваемое удостоверением личности, согласно международным договорам РФ. Для неграждан России такими документами являются:

- разрешение на временное проживание;

- вид на жительство;

- справка, выданная иностранным государством и признаваемая, в соответствии с международным договором РФ, в качестве документа, подтверждающего личность лица без гражданства;

- иные документы, предусмотренные законодательством или признаваемые, в соответствии с международными договорами России, в качестве свидетельств, удостоверяющих личность лиц без гражданства.

Чтобы правильно заполнить анкету, используйте наш пример заполнения анкеты на СНИЛС для ребенка, порядок заполнения для иностранных граждан аналогичен. Дополнительно для постановки на учет в Пенсионный фонд России иностранца работодатель предоставляет нотариально заверенный перевод паспорта иностранного гражданина на русский язык. Отчет в ПФР подается на всех сотрудников фирмы. Если у сотрудника нет СНИЛС (АДИ-РЕГ), то и отчет подадут без учета зарплаты незастрахованного лица. А это уже нарушение действующего законодательства.

Образец заполнения АДВ-1 в 2020 году для иностранца

В течение 21 дня с момента получения документов в ПФР должны подготовить АДИ-РЕГ и передать его заявителю. При обнаружении ошибок в свидетельстве необходимо подать листок уточнений на бланке АДВ-9. Оригинал свидетельства передается сотруднику в течение недели с момента его получения, а у работодателя остается копия документа. Факт передачи свидетельства фиксируется в специальной ведомости, которую Фонд присылает вместе с ним. Подписанную ведомость необходимо вернуть в Фонд в течение месяца.

ВЕДОМОСТЬ УПЛАТЫ СТРАХОВЫХ ВЗНОСОВ НА ОБЯЗАТЕЛЬНОЕ ПЕНСИОННОЕ СТРАХОВАНИЕ

(АДВ-11)

Новый бланк в соответствии с требованиями Постановления Правления ПФР от 31 июля 2006 г. N 192п (персонифицированного) учета в системе обязательного пенсионного страхования.

Бланк в соответствии с требованиями Постановления Правления Пенсионного фонда Российской Федерации от 21.10.2002 N 122п.

ОБЩИЕ ПРАВИЛА ЗАПОЛНЕНИЯ ФОРМЫ АДВ-11

Регистрационный номер ПФР, ИНН, КПП, Наименование организации (краткое) - заполняется аналогично Описи (АДВ-6-1)

Расчетный период - указывается год, соответствующий расчетному периоду

Ведомость составлена по состоянию на дату - указывается дата, которой соответствуют сведения, представленные в Ведомости.

Количество пачек с документами СЗВ-4-1 и СЗВ-4-2 - указывается количество пачек документов с формами СЗВ-4-1 и СЗВ-4-2 с типом сведений «исходные» и «назначение пенсии», представляемых страхователем (работодателем) за расчетный период.

Число застрахованных лиц, представленных в формах СЗВ-4-1 и СЗВ-4-2 - указывается число застрахованных лиц, информация о которых представляется за расчетный период страхователем (работодателем) по формам СЗВ-4-1 и СЗВ-4-2 с типом сведений «исходные» и «назначение пенсии».

Код основного тарифа - указывается код основного тарифа (код категории застрахованного лица).

Код дополнительного тарифа - указывается код дополнительного тарифа. Заполняется только для организаций, уплачивающих взносы в ПФР по дополнительному тарифу (например, за членов летных экипажей воздушных судов гражданской авиации).

Задолженность по уплате страховых взносов на начало расчетного периода:

Заполняется для каждого года, в котором образовалась задолженность, в том числе не просроченная, по уплате взносов в ПФР, не погашенная на начало расчетного периода. Для отчета за 2002 год данные реквизиты не заполняются, т.к. в 2001 году не было разделения взносов в ПФР на страховую и накопительную части.

Начислено страховых взносов за расчетный период:

Признак тарифа:

«М» - при применении максимального тарифа начисления взносов в ПФР;

«Р» - при применении регрессивной шкалы начисления взносов в ПФР.

на страховую часть трудовой пенсии - указывается сумма начисленных за расчетный период страховых взносов на обязательное пенсионное страхование на страховую часть трудовой пенсии (в рублях).

на накопительную часть трудовой пенсии - указывается сумма начисленных за расчетный период страховых взносов на обязательное пенсионное страхование на накопительную часть трудовой пенсии (в рублях).

по дополнительному тарифу - указывается сумма начисленных за расчетный период взносов в ПФР по дополнительному тарифу (в рублях).

Уплачено страховых взносов в расчетном периоде:

Заполняется для каждого года, в котором начислялись взносы, уплаченные в расчетном периоде

за год - указывается расчетный период, за который была произведена уплата страховых взносов.

на страховую часть трудовой пенсии - указывается сумма страховых взносов на обязательное пенсионное страхование на страховую часть трудовой пенсии, уплаченная в течение расчетного периода по задолженности, образовавшейся в соответствующем отчетном периоде (в рублях).

на накопительную часть трудовой пенсии - указывается сумма страховых взносов на обязательное пенсионное страхование на накопительную часть трудовой пенсии, уплаченная в течение расчетного периода по задолженности, образовавшейся в соответствующем отчетном периоде (в рублях).

по дополнительному тарифу - указывается сумма страховых взносов в ПФР по дополнительному тарифу, уплаченная в течение расчетного периода по задолженности, образовавшейся в соответствующем отчетном периоде (в рублях).

Задолженность по уплате страховых взносов на конец расчетного периода:

Заполняется для каждого года, в котором образовалась задолженность, в том числе не просроченная, по уплате взносов в ПФР, не погашенная на конец расчетного периода.

ОСОБЕННОСТИ ВВОДА ДОЛГОВ ПРОШЛЫХ ЛЕТ

1. Если в прошлых годах (до отчетного периода) возникла недоплата по страховой или накопительной части, то в разделе "Задолженность по уплате страховых взносов на начало расчетного периода" добавляется строку с данным годом. В столбцах страховой и/или накопительной части ставится сумма недоплаты.

2. Если в прошлых годах (до отчетного периода) возникла переплата, то в разделе "Задолженность по уплате страховых взносов на начало расчетного периода" добавляется строка с годом следующим, за годом, в котором состоялась переплата. В столбцах страховой и/или накопительной части ставится сумма переплаты со знаком "-" (минус).

После занесения этих данных и данных по уплате страховых взносов за отчетный период, суммы задолженностей на конец отчетного периода программы (БухСофт: Зарплата и ПФР+2НДФЛ) считают автоматически.

Что происходит?

Персонифицированный учет с 2017 года

- ежемесячный отчет СЗВ-М;

- ежегодный отчет о страховом стаже.

Какие новые формы отчетности утверждены

- фамилию, имя и отчество;

- СНИЛС;

- ИНН.

При этом Постановлением Правления ПФ РФ от 11.01.2017 № 3п утверждены совершенно новые документы персонифицированного учета, с которыми ранее страхователи не сталкивались. Эти нормативным документом утверждены:

- форма «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)»;

- форма «Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета (ОДВ-1)»;

- форма «Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)»;

- форма «Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой и иной деятельности, засчитываемых в страховой стаж застрахованного лица (СЗВ-ИСХ)».

Далее поясним, для чего требуются эти формы, кому и когда потребуется их сдавать в подразделения ПФР. В ИФНС эти формы не сдаются. Также вы сможете скачать формы новых бланков и ознакомиться с их образцами. Однако подробной инструкции в данной статье не содержится. Позднее мы опубликуем специальную статью, в которой рассмотрим все основные аспекты, связанные с формированием новой персонифицированной отчетности.

С какой даты применяются

Постановлением Правления ПФ РФ от 11.01.2017 № 3п зарегистрировано Минюстом России 21.02.2017 № 45735. Официально опубликован этот документ 22.02.2017 года на официальной интернет-площадке. Документ вступает в силу по истечении 10 календарных дней после даты опубликования. Следовательно, применять новые формы документов индивидуального (персонифицированного) учета нужно с 4 марта 2017 года.

Форма СЗВ-СТАЖ

Форму СЗВ-СТАЖ должны формировать страхователи на всех застрахованных лиц, находящихся со страхователем в трудовых отношениях (в том числе, с которым заключены трудовые договоры) или заключивших с ним гражданско-правовые договоры (п. 1.5 Порядка заполнения формы «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)», утв. Постановлением Правления ПФ РФ от 11.01.2017 № 3п).

Выглядит эта форма следующим образом:

Как видно, раздел 3 новой формы СЗВ-СТАЖ похож на раздел 6 расчета РСВ-1, который раньше включал в себя информацию о стаже физических лиц. В разделе 3 отчета СЗВ-СТАЖ также потребуется показывать:

- Фамилию, Имя и Отчество каждого застрахованного лица (графы 2,3 и 4);

- периоды работы (графы 6 и 7);

- СНИЛС (графа 5);

- коды территориальных и особых условий труда (графы 8 и 9);

- исчисление страхового стажа (графы 10 и 11);

- условия досрочного назначения страховой пенсии (графы 12 и 13);

- сведения об увольнении застрахованного лица (графа 14).

Как и раньше при заполнении раздела 6 расчета РСВ-1, периоды работы застрахованных лиц в форме СЗВ-СТАЖ потребуется сопровождать различными поясняющими кодами. Приведем несколько примеров, допустимой «стажевой» кодировки графы 11 нового персонифицированного отчета:

| Некоторые коды для графы 11 раздела 3 формы СЗВ-СТАЖ | |

|---|---|

| Код | Применение |

| «ДОГОВОР», «НЕОПЛДОГ», «НЕОПЛАВТ». | Этими кодами показывается период работы застрахованного лица в рамках гражданско-правового договора. Если оплата по договору произведена в отчетном периоде, то указывается код «ДОГОВОР». Если оплата в отчетном периоде отсутствует, то указывается код «НЕОЛДОГ» или «НЕОЛПАВТ». |

| «ДЕТИ» | Отпуск по уходу за ребенком в возрасте до полутора лет. |

| «НЕОПЛ» | Отпуск без сохранения заработной платы, время простоя по вине работника, неоплачиваемые периоды отстранения от работы (недопущения к работе) и другие неоплачиваемые периоды. |

| «КВАЛИФ» | Повышение квалификации с отрывом от прозводства. |

| «УЧОТПУСК» | Дополнительные отпуска тем, кто совмещает работу и учебу |

| «СДКРОВ» | Дни сдачи крови и предоставленные в связи с этим дни отдыха |

| «ДЛДЕТИ» | Отпуск по уходу за ребенком от 1.5 до 3-х лет |

| «ДОПВЫХ» | Дополнительные выходные дни лицам, ухаживающим за детьми-инвалидами. |

| «ДЕТИПРЛ» | Если отпуск по уходу за ребенком до достижениям им возраста 3-х лет предоставляется бабушке, дедушке, другим родственникам или опекунам |

- скачать форму бланка СЗВ-СТАЖ в формате Excel;

- скачать Классификатор параметров, используемых при заполнении сведений для ведения индивидуального (персонифицированного) учета.

Впервые сдать отчет СЗВ-СТАЖ нужно за 2017 год: не позднее 1 марта 2018 года. До этой даты нужно передать в ПФР отчет с типом сведений «Исходная». Такой тип сведений означает, что отчет за 2017 год подается впервые.

Также можно сдавать отчет СЗВ-СТАЖ с типом сведений «Корректирующая». Такой отчет потребуется сдавать в ситуации, когда в отчете с типом «Исходная» были ошибки, которые не позволили разнести данные по индивидуальным лицевым счетам застрахованных лиц (например, если были ошибки в СНИЛС).

Особое внимание полагаем целесообразным обратить на тип сведений «Назначение пенсии». Отчет СЗВ-СТАЖ с таким типом сведений потребуется передать органам ПФР на человека, выходящего на страховую пенсию – в течение трех календарных дней со дня обращения застрахованного лица к страхователю. Это предусмотрено пунктом 2 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ.

Форма СПВ-2 стала не нужна

К документам персонифицированного учета раньше относилась форма СПВ-2 «Сведения о страховом стаже застрахованного лица для установления трудовой пенсии». Ее нужно было подавать в территориальные отделения ПФР на тех сотрудников, которые выходят на пенсию.

Форму СПВ-2 с 2017 года отменили. По сути, форму СПВ-2 заменили на форму СЗВ-СТАЖ, где есть тип сведений «Назначение пенсии».

Форма СЗВ-КОРР

Форма СЗВ-КОРР представляется страхователем, чтобы внести изменения в ранее представленные данные. Эта форма может представляться по инициативе страхователя в любое время. Каких-либо сроков сдачи этой формы не существует. Бланк СЗВ-КОРР может формироваться с разными типами сведений:

- КОРР – если нужно скорректировать сведения на индивидуальном лицевом счете застрахованного лица следующим образом (например, заменить данные о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждениях застрахованного лица или дополнить данные о начисленных и уплаченных страховых взносах).

- ОТМН – на основании отменяющей формы, данные учтенные на ИЛС (индивидуальном лицевом счета застрахованного лица) на основании отчетности, данные которой корректируются, будут отменены;

- ОСОБ – особой тип сведений, с помощью которых можно будет подать данные на застрахованное лицо, сведения о котором вообще отсутствовали в ранее сданной отчетности.

Вы можете скачать новый бланк формы СЗВ-КОРР в формате Excel.

Форма СЗВ-ИСХ

В форме СЗВ-ИСХ за прошлые периоды потребуется указывать:

- сведения о страхователе;

- сведения о застрахованном лице;

- отчетный период;

- сведения о сумме выплат и иных вознаграждений, начисленных в пользу застрахованного лица;

- сведения о начисленных страховых взносах за отчетный период.

Форма ОДВ-1

При этом ОДВ-1 является документов, содержащим сведения в целом по страхователю. Так, к примеру, в этой форме нужно обобщать информацию об общей сумме начисленных и уплаченных страховых взносах за отчетный период. ОДВ-1 включает в себя следующие разделы:

- Реквизиты страхователя, передающего документы;

- Отчетный период;

- Перечень входящих документов;

- Данные в целом по страхователю;

- Основание для отражения данных о периодах работы застрахованного лица в условиях, дающих право на досрочное назначение пенсии в соответствии со статьей 30 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

![]()

Этот бланк может содержать такие типы сведений:

- исходная;

- корректирующая – сдается если нужно скорректировать данные раздела 5 формы ОДВ-1;

- отменяющая – сдается если потребовалось отменить данные раздела 5 формы ОДВ-1. Вы можете скачать бланк формы ОДВ-1 в формате Excel.

Какие еще бланки существуют для персучета

Среди утвержденных форм:

- «Анкета застрахованного лица (АДВ-1)»;

- «Страховое свидетельство государственного пенсионного страхования

(АДИ-1)»; - «Страховое свидетельство обязательного пенсионного страхования

(АДИ-7)»; - «Заявление об обмене страхового свидетельства (АДВ-2)»;

- «Заявление о выдаче дубликата страхового свидетельства (АДВ-3)»;

- «Запрос об уточнении сведений (АДИ-2)»;

- «Опись документов, передаваемых страхователем в ПФР (АДВ-6-1)»;

- «Сопроводительная ведомость (АДИ-5)»;

- «Сведения о трудовом стаже застрахованного лица за период

до регистрации в системе обязательного пенсионного страхования (СЗВ-К)».

Эта форма позволяет работодателю выполнить требование закона об индивидуальном (персонифицированном) учете, а именно п. 1 ст. 8 Федерального закона от 01.04.96 № 27-ФЗ.

В данном случае учитываются все виды договоров, с вознаграждений за которые идет перечисление страховых взносов. То есть работодатель предоставляет в ПФР форму СЗВ-М, если в отчетном месяце с сотрудниками, за которых платятся страховые взносы, были заключены, продолжали действовать или были прекращены:

- трудовые договоры;

- договоры гражданско-правового характера на выполнение работ, оказание услуг;

- договоры авторского заказа;

- договоры об отчуждении исключительного права на произведения науки, литературы, искусства;

- издательские лицензионные договоры;

- лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства, в том числе договоры о передаче полномочий по управлению правами, заключенные с организацией по управлению правами на коллективной основе (п. 2.2 ст. 11 Федерального закона от 01.04.96 № 27-ФЗ).

Распространенная ошибка работодателей заключается в том, что они забывают об обязанности представлять форму отчетности в случае, когда договор перестал действовать. Допустим, если договор расторгнут в первый день отчетного месяца и у сотрудника был только один рабочий день в месяце, работодателю все равно придется сдать на него форму СЗВ-М.

Аналогичная ситуация с последним рабочим днем отчетного месяца. Например, если договор гражданско-правового характера заключен в этот день, но сотрудник еще не успел выполнить работы на момент сдачи СЗВ-М, оплата на производилась, а акт приемки не подготовлен, оформление СЗВ-М на этого сотрудника обязательно, так как договор с ним заключен в отчетном периоде.

Деятельность не ведется, доходов нет, оформлен только

учредитель – нужно ли сдавать отчетность?

Пока договор продолжает действовать, сдавать форму СЗВ-М нужно. Обязанность возникает, как только появляется хоть одно застрахованное лицо, с которым заключается трудовой договор или договор гражданско-правового характера, с вознаграждения за которые будут перечисляться страховые взносы.

Отчетность сдается ежемесячно, не позднее 15 числа месяца, следующего за отчетным. Если день сдачи попадает на выходной, то крайним днем становится ближайший рабочий день после 15 числа.

П. 4 ст. 11 Федерального закона от 01.04.96 № 27-ФЗ содержит норму, согласно которой в день увольнения сотрудника или в день прекращения договора гражданско-правового характера, на вознаграждение по которому начисляются страховые взносы, работодатель обязан передать этому сотруднику сведения, предусмотренные п. 2–2.3, то есть выписки из сведений по формам СЗВ-М и СЗВ-СТАЖ.

В последующем работник может использовать эти выписки в качестве подтверждения трудового стажа, в случае если указанные сведения не отражены на его индивидуальном лицевом счете.

В связи с этим требованием у работодателей часто возникает вопрос, за какой период предоставлять выписки. Дело в том, что законодательство прямого ответа на этот вопрос не дает. Но зато есть письма Пенсионного фонда с необходимыми разъяснениями. Так, например, в Письме ОПФ РФ по г. Москве и Московской области от 03.04.2018 № В-4510-08/7361 говорится, что СЗВ-М передается за последний отчетный месяц, а СЗВ-СТАЖ – за отчетный (в том числе за текущий) год.

Ответственность за несдачу отчета определена в ст. 17 Федерального закона от 01.04.96 № 27-ФЗ. Это финансовые санкции в размере 500 рублей за каждую несданную форму.

Нередко работодатели забывают подавать не все сведения. Но практика показывает, что если вы впервые допустили просрочку и период просрочки незначительный или вы самостоятельно выявили и устранили нарушение, то эти обстоятельства помогают снизить сумму штрафа за просрочку при сдаче СЗВ-М или недостоверность сведений.

2. СЗВ-СТАЖ: ежегодная отчетность о стаже

Это годовая форма отчетности, которая также необходима для соблюдения законодательства об индивидуальном (персонифицированном) учете.

Форма представляется по всем застрахованным лицам, с которыми заключены, в частности, трудовые договоры, договоры гражданско-правового характера. Все застрахованные лица, по которым нужно заполнять форму СЗВ-СТАЖ, указаны в п. 1.5 разд. I Приложения № 5 к Постановлению Правления ПФР от 06.12.2018 № 507п.

Также СЗВ-СТАЖ представляется в некоторых других случаях. То есть нужно учитывать ситуации, когда сдача отчетности привязывается не к году, а к событию. Каждое такое событие предусматривает свои сроки сдачи СЗВ-СТАЖ:

1. Работник предоставил заявление с просьбой о назначении пенсии.

Форму СЗВ-СТАЖ нужно представить в Пенсионный фонд в течение 3-х календарных дней со дня обращения работника.

2. Сотрудник увольняется.

В последний рабочий день сотруднику нужно выдать заверенную выписку из формы СЗВ-СТАЖ за текущий год.

3. Организация ликвидирована.

Форма представляется в течение месяца со дня утверждения промежуточного ликвидационного баланса. Если организация ликвидирована в рамках процедуры банкротства, отчет представляется до того, как в арбитражный суд поступит отчет от конкурсного управляющего.

4. Организация реорганизована.

СЗВ-СТАЖ нужно представить в течение месяца со дня утверждения передаточного акта (разделительного баланса), а в случае реорганизации в форме присоединения – не позднее дня подачи документов о внесении записи в ЕГРЮЛ (п. 3 ст. 11 Федерального закона от 01.04.96 № 27-ФЗ).

В зависимости от количества сотрудников предусмотрены возможности сдачи формы на бумаге (если в компании до 24 сотрудников) и в электронном виде (25 и более сотрудников).

Вместе с формой СЗВ-СТАЖ одновременно подается форма ОДВ-1, которая представляет собой опись документов, передаваемых в Пенсионный фонд.

Форма сдается ежегодно не позднее 1 марта года, следующего за отчетным годом. Но в 2020-м году 1 марта выпадает на воскресенье, поэтому сдать отчет нужно до 2 марта.

Срок сдачи отчетности СЗВ-СТАЖ за 2019 год – 2 марта 2020 года.

17 февраля стал днем-дедлайном, в который работодатели должны были уложиться, чтобы впервые отправить в Пенсионный фонд новую форму отчетности – СЗВ-ТД. Ее появление связано с постепенным переходом на электронные трудовые книжки. Так работодатели помогают формировать сведения о трудовой деятельности работников в электронном формате на базе систем фонда. И форма СЗВ-ТД помогает перенести эти сведения в электронную систему.

Обязанность представлять форму СЗВ-ТД продиктована вступлением в силу Федерального закона от 16.12.2019 № 436-ФЗ. Она готовится на всех зарегистрированных работников, независимо от того, остаются ли они с бумажной трудовой книжкой или переходят на электронную, в том числе на совместителей, иностранцев, дистанционных работников и др.

Под зарегистрированными лицами следует понимать физлица, которым открыт индивидуальный лицевой счет в системе индивидуального (персонифицированного) учета, в том числе в целях обеспечения реализации их прав в системе обязательного пенсионного страхования, учета сведений о трудовой деятельности, а также в целях предоставления государственных и муниципальных услуг и исполнения государственных и муниципальных функций.

Обязанность по сдаче нового отчета не зависит от размера организации (она касается и ИП тоже), а также от численности работников – даже если у работодателя только один работник, он обязан сдать СЗВ-ТД.

Предусмотрены несколько кадровых событий для подачи формы СЗВ-ТД:

- прием на работу;

- перевод на другую постоянную работу;

- увольнение;

- подача зарегистрированными лицами заявлений о продолжении ведения страхователем трудовых книжек в соответствии со ст. 66 ТК РФ либо о предоставлении страхователем зарегистрированным лицам сведений о трудовой деятельности в соответствии со ст. 66.1 ТК РФ (то есть подают заявление о выборе бумажной трудовой или электронной трудовой книжки).

Страхователи заполняют и представляют форму СЗВ-ТД на всех зарегистрированных лиц, которые состоят в трудовых отношениях. На тех, кто оформлен по договору ГПХ, форма не подается.

Особенно отметим, что в составе отчетности передаются сведения по последнему месту работы, а не по всей деятельности работника.

1С через интернет

(1С Фреш)

30 ДНЕЙ БЕСПЛАТНО!

Подготовка сведений персонифицированного учета для ПФ РФ за 2006 год в программах «1С»

В соответствии с Федеральным законом от 01.04.1996 № 27-ФЗ работодатели-страхователи обязаны в срок до 1 марта 2007 года представить в органы ПФ РФ сведения о застрахованных лицах, работающих в организации, в 2006 году.

В соответствии с Постановлением Правления ПФР от 31 июля 2006 г. N 192п "О формах документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования и инструкции по их заполнению" утверждены новые формы документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования.

приложение 3 к Инструкции по заполнению форм документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования действует по 31.12.2006;

приложение 4 к Инструкции по заполнению форм документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования вводится в действие с 01.01.2007.

Постановление Правления Пенсионного фонда Российской Федерации от 21.10.2002 N 122п "О формах документов индивидуального (персонифицированного) учета в системе государственного пенсионного страхования и инструкции по их заполнению" (в соответствии с которым предъявлялись требования к отчетам по персонифицированному учету с 2002 года) признано утратившим силу.

ГУ-Отделение по г. Москве и Московской области :

В связи со вступлением в силу Постановления № 192п от 31.07.2006 «О формах документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования и инструкции по их заполнению» и публикацией его в средствах массовой информации ГУ-Отделение по г. Москве и Московской области разъясняет следующее.

Данным Постановлением не вносятся изменения в формы документов, которые должны представляться страхователями в ПФР при проведении отчетной компании за 2006 г .

При подготовке отчетов страхователи могут воспользоваться программными средствами, которые использовались ими в предшествующий отчетный период. Правила заполнения форм отчетности и формат документов за 2006 г . остались без изменения.

Новый формат данных (приложение 4 к Инструкции по заполнению форм документов индивидуального (персонифицированного) учета в системе государственного пенсионного страхования, утвержденной Постановлением № 192п от 31.07.2006) в соответствии с п.4 Постановления будет использоваться для документов за отчетный период 2007 года.

Формы документов, подлежащих представлению в январе - феврале 2007 года по итогам 2006 года.

Подготовка сведений для ПФ РФ реализована в следующих конфигурациях «1С:Предприятия 7.7»:

- «Зарплата и Кадры» (ред. 2.3);

- «Комплексная конфигурация» (ред. 4.5);

- «Бухгалтерский учет» (ред. 4.5);

- «Производство + Услуги + Бухгалтерия» (ред. 2.8);

- «Упрощенная система налогообложения» (ред. 1.3).

В этих конфигурациях реализована выгрузка данных о страховом стаже и страховых взносах в формате версии 4.0.

Рассмотрим подготовку сведений в конфигурации «1С:Зарплата и Кадры» (ред. 2.3).

Для того, чтобы начать формировать данные, необходимо проверить правильность заполнения следующих полей:

1) Сведения об организации (Меню Сервис- Настройка) (рис.1):

- Краткое наименование;

- ИНН\КПП;

- регистрационный номер ПФР;

- ОКПО.

2) Справочник Сотрудники (Меню Справочники - Сотрудники) (рис. 2):

- документ, удостоверяющий личность сотрудника;

- «Адрес регистрации» и «Адрес постоянного места жительства» (на закладке «Кадры»). Все адреса вводятся с классификатора адресов KLADR. Федеральный адресный классификатор можно загрузить в программы 1С .

- страховой номер индивидуального лицевого счета застрахованного лица;

Рис. 2. «Сотрудники»

Комплект документов сведений о страховом стаже и начисленных страховых взносах на обязательное пенсионное страхование состоит из следующих форм:

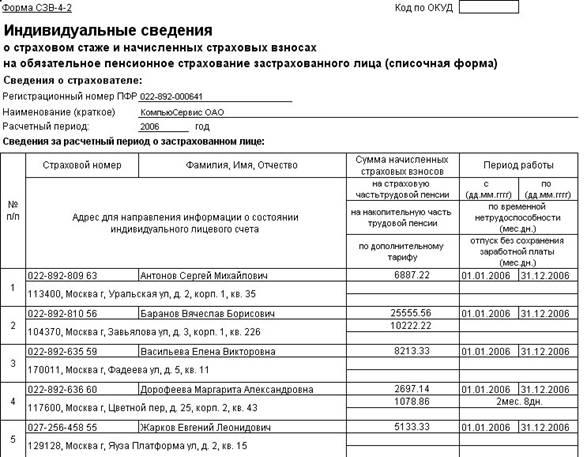

- форма СЗВ-4-2. Имеет единственную запись о стаже (т.е. в записи, кроме дат начала и окончания периода стажа и территориальных условий другой информации нет). Сведения формируются по 10 человек на странице, где отражаются следующие данные (рис.3):

- страховой номер;

-Фамилия,Имя,Отчество;

-Адрес для направления информации о состоянии индивидуального лицевого счета;

-Суммы начисленных страховых взносов;

-Период работы.

- форма СЗВ-4-1 заполняется в случаях, когда имеются какие-либо основания для назначения пенсии на льготных условиях (заполнен раздел "Исчисление страхового стажа" или "Условия для досрочного назначения трудовой пенсии"), либо несколько любых записей о стаже. В таких случаях на каждого работника формируется отдельная форма (рис. 4).

Рис. 4. «Форма СЗВ-4-1».

- форма АДВ-11 (ведомость уплаты взносов.) Подробнее о заполнении этой формы читайте далее.

Формы СЗВ-4-1 и СЗВ-4-2 представляются отдельными пачками и сопровождаются описями по форме АДВ-6-1 и формой АДВ-11.

Пачки с формами СЗВ-4-2, СЗВ-4-1, АДВ-11 формируются в отчете «Подготовка сведений ПФР» (Меню Отчеты- Налоговая отчетность-Подготовка сведения для ПФР), автоматически, при нажатии на кнопку "Заполнить" и выборе «Тип сведений ИСХ» (рис. 5).

Рис.5 Отчет «Подготовка сведений для ПФР »

На закладке «Форма АДВ-11» вручную вводится задолженность по уплате страховых взносов на начало и на конец расчетного периода, и сумму которая была уплачена в расчетном периоде.

Если нет задолженности по уплате страховых взносов на начало и(или) на конец расчетного периода нет, то строки с нулевыми значениями не вводятся.

Формирование печатных форм и файлов производиться кнопками «Печать» и «В файл».

Файл на дискете относится только к одной пачке. Максимальное число документов в пачке, сопровождаемой дискетой, 200.

Рассмотрим примеры заполнения формы АДВ-11.

Пример 1

Расчетный период 2006 год. Предприятие имеет право на регресс.

Задолженность по уплате страховых взносов на начало расчетного периода:

За 2006 год

На страховую часть трудовой пенсии 0

На накопительную часть трудовой пенсии 0

Начислено страховых взносов в расчетном периоде:

За 2006 год

На страховую часть трудовой пенсии 140 000, 00 руб.

На накопительную часть трудовой пенсии 10 000, 00 руб.

Уплачено страховых взносов в расчетном периоде:

За 2006 год

На страховую часть трудовой пенсии 100 000, 00 руб.

На накопительную часть трудовой пенсии 10 000, 00 руб.

Задолженность по уплате страховых взносов на конец расчетного периода:

За 2006 год

На страховую часть трудовой пенсии 40 000, 00 руб.

На накопительную часть трудовой пенсии 0

Пример 2

Расчетный период 2006 год. Предприятие имеет право на регресс.

Задолженность по уплате страховых взносов на начало расчетного периода:

за 2006 год

на страховую часть трудовой пенсии 40 000, 00 руб.,

на накопительную часть трудовой пенсии 0

Начислено страховых взносов за расчетный период:

за 2006 год

на страховую часть трудовой пенсии 180 000, 00 руб.

на накопительную часть трудовой пенсии 14 000, 00 руб.

Уплачено страховых взносов в расчетном периоде:

за 2005 год

на страховую часть трудовой пенсии 40 000, 00 руб.

(полностью погашена задолженность за 2004 год)

на накопительную часть трудовой пенсии 0

(задолженности не было)

за 2006 год

на страховую часть трудовой пенсии 200 000, 00 руб.

(переплата 20 000,00 руб.)

на накопительную часть трудовой пенсии 12 000, 00 руб.

(недоплата 2 000,00 руб.)

Задолженность по уплате страховых взносов на конец расчетного периода:

за 2006 год

на страховую часть трудовой пенсии 0 руб.

(было начислено страховых взносов 180 000,00 руб., уплатили 200 000,00 руб., следовательно, за 2005 год задолженности на страховую часть пенсии нет)

на накопительную часть трудовой пенсии 2 000, 0 руб.

(было начислено страховых взносов 14 000,00 руб., уплатили 12 000, 00 руб., следовательно, за 2005 год образовалась задолженность 2 000, 00 руб. на накопительную часть пенсии)

за 2007 год

на страховую часть трудовой пенсии -20 000,00руб.

Предприятие приняло решение о зачете переплаты в счет будущих периодов. Будущим периодом является 2007 год. (минус двадцать тысяч рублей) (за 2006 год было начислено страховых взносов 180 000,00 руб, а уплачено 200 000,00 руб., следовательно, образовалась отрицательная задолженность (переплата), которая перешла на 2007 год)

на накопительную часть трудовой пенсии 0

Пример 3

Расчетный период 2006 год. Предприятие имеет право на регресс.

Задолженность по уплате страховых взносов на начало расчетного периода:

за 2005 год

на страховую часть трудовой пенсии 0

на накопительную часть трудовой пенсии 2 000,00 руб.

за 2006 год

на страховую часть трудовой пенсии – 20 000,00 руб.

(отрицательная задолженность)

на накопительную часть трудовой пенсии 0

Начислено страховых взносов за расчетный период:

на страховую часть трудовой пенсии 220 000 руб.

на накопительную часть трудовой пенсии 20 000 руб.

Уплачено страховых взносов в расчетном периоде:

за 2005 год

на страховую часть трудовой пенсии 0

на накопительную часть трудовой пенсии 1 800, 00 руб.

(частично погашена задолженность. Задолженность на накопительную часть трудовой пенсии составляла 2 000, 00руб., из них погасили только 1 800 ,00 руб.)

за 2006 год

на страховую часть трудовой пенсии 150 000, 00 руб.

(в сумме за 2006 год уплачено 170 000,00 руб., из н их 150 000,00 руб. уплачено в 2006 года плюс 20 000,00 руб. отрицательной задолженности, образовавшейся в 2005 году)

на накопительную часть трудовой пенсии 20 000, 00 руб.

Задолженность по уплате страховых взносов на конец расчетного периода:

за 2005 год

на страховую часть трудовой пенсии 0

на накопительную часть трудовой пенсии 200, 00 руб.

за 2006 год

на страховую часть трудовой пенсии 50 000,00руб.

(начислено страховых взносов на страховую часть пенсии было 220 000,00руб., уплатили 150 000,00 руб. + 20 000,00 руб = 170 000,00руб., следовательно, образовалась задолженность 50 000,00 руб.)

на накопительную часть трудовой пенсии 0

Ответы на многие другие вопросы Вы получите на семинарах "1С:Консалтинг". Напомним, что данные семинары проводятся партнерами фирмы "1С" как в Москве, так и в других городах России по единой тематике. К семинарам, проводимым под этой маркой, предъявляются одинаковые требования по методическому обеспечению участников, по тематическому наполнению и полноте раскрытия вопросов, рассматриваемых на мероприятии.

Рекомендуем Вам оформить подписку на Информационно - технологическое сопровождение ( 1С:ИТС ) , где на дисках версии ПРОФ подроб но изложены материалы ведущих методологов фирмы 1С .

Читайте также: