Бухгалтер может работать как самозанятый

Опубликовано: 09.07.2026

Самозанятый гражданин — это человек, который самостоятельно ведет трудовую деятельность и не имеет при этом работодателя и наемных работников (ст. 4 федерального закона «О проведении…» от 27.11.2018 № 422-ФЗ).Такой человек является плательщиком налога на профессиональный доход — никаких других платежей в пользу государства вносить не нужно.

Перечень ограничений, при наличии которых работать в качестве самозанятого нельзя, приведен в ч. 2 ст. 4 ФЗ № 422. Стать плательщиком налога на профессиональный доход не получится, если деятельность связана:

- с реализацией подакцизных товаров;

- перепродажей товаров, за исключением товаров, использовавшихся для личных нужд;

- добычей или реализацией полезных ископаемых;

- выполнением работ в интересах других лиц на основании договора поручения и пр.;

- доставкой товаров и приемом платежей за них, за исключением случаев, когда аппарат для приема платежей зарегистрирован на самозанятого, а не на продавца.

В перечень видов деятельности, для осуществления которых не может быть оформлена самозанятость, бухгалтерские услуги не входят. Это значит, что физическое лицо может зарегистрироваться в качестве самозанятого и оказывать бухгалтерские услуги на платной основе. Но есть нюансы — о них расскажем ниже.

Когда бухгалтер не может стать самозанятым

В «КонсультантПлюс» есть множество готовых решений, в том числе о том, как самозанятым гражданам легализовать свою деятельность. Если у вас еще нет доступа к системе, оформите пробный онлайн-доступ бесплатно. Вы также можете получить актуальный прайс-лист К+.

Итак, мы выяснили, что бухгалтер может быть самозанятым — законодательство этого не запрещает. Однако работать на себя и платить налог на профессиональный доход бухгалтер вправе только в том случае, если он не состоит в трудовых отношениях с лицом, которому он оказывает услуги. Если специалист регулярно посещает офис, соблюдает правила трудового распорядка (например, приходит на работу в 8:00 и уходит в 17:00), получает премии наряду со штатными специалистами, самозанятым он быть не может (п. 1 ч. 1 ст. 6 ФЗ № 422).

И еще одна тонкость. Сразу после того, как в рамках эксперимента появилась возможность узаконить самозанятость, многие работодатели стали принуждать своих сотрудников уволиться и зарегистрироваться в качестве плательщиков налога на профессиональный доход.

Владельцам организаций показалось, что это отличная возможность сэкономить — налог с дохода самозанятый заплатит самостоятельно. И для работника это выгоднее — отдать придется всего лишь 6% от полученных денег вместо 13% от начисленной зарплаты. Вот только социальные отчисления за таких работников делать некому: у стороны — получателя услуги такой обязанности не возникает. При таком раскладе работодатель экономит на страховых взносах — это еще 30% от зарплаты, которую он выплачивает работнику. Но работник в будущем остается без пенсии, а в настоящем — без больничных и декретных выплат.

Чтобы защитить интересы штатных работников, которых под угрозой увольнения заставляли оформлять самозанятость, законодатель установил ограничения на подобные действия. В соответствии с п. 8 ч. 1 ст. 6 ФЗ № 422, в течение двух лет с момента увольнения деньги, полученные от бывшего работодателя, не облагаются налогом на профессиональный доход. Заплатить придется полностью и НДФЛ, и страховые взносы.

Итоги

Итак, самозанятый может оказывать бухгалтерские услуги, но только в том случае, если он занимается фрилансом, а не состоит в фактических трудовых отношениях с определенным работодателем. Если налоговая установит, что самозанятость лишь прикрывает работу обычного штатного специалиста, работнику доначислят НДФЛ, а работодателю придется внести страховые взносы и заплатить штраф.

Может ли бухгалтер быть самозанятым? В некоторых ситуациях это возможно. Выгода очевидна: этот новый налоговый режим позволяет существенно сэкономить на налогах и физлицу, и компании, нанявшей его.

Кто такие самозанятые

Самозанятостью признается деятельность, которая позволяет применять специальный налоговый режим «Налог на профессиональный доход». Законодательно новый порядок налогообложения регулируется Федеральным законом №422-ФЗ от 27.11.2018. Применять его вправе физлица и ИП. Статус индивидуального предпринимателя получать не обязательно.

Новый спецрежим применяется в пилотном проекте и действует не на всей территории РФ. Полный список регионов, в которых функционирует пилотный проект, приведен в ст. 1 №422-ФЗ.

Поскольку этот налоговый режим новый, у работников и работодателей возникает много вопросов: может ли самозанятый быть одновременно наемным работником? Или надо обязательно прежде расторгнуть трудовой договор? И разрешается ли применять самозанятость работникам бухгалтерии?

Виды деятельности для самозанятости

Бухгалтерия — один из ключевых отделов любой компании, но и расходы, связанные с выплатами персоналу этого отдела, обычно высоки, поэтому руководители, стремясь оптимизировать затраты, задумываются, не вывести ли бухгалтеров за штат, предложив им зарегистрироваться в качестве самозанятых. Прямого запрета в Законе №422-ФЗ на это нет. Но есть ряд ограничений.

Перейти на уплату налога на профессиональный доход вправе физическое лицо или индивидуальный предприниматель, не имеющий наемных работников. Для этого необходимо пройти обязательную регистрацию.

Нельзя применять спецрежим, если:

- годовой доход превысил 2,4 млн руб.;

- у плательщика есть наемные работники;

- применяются иные спецрежимы;

- перепродаются товары или имущественные права;

- реализуются подакцизные или подлежащие обязательной маркировке товары;

- лицом осуществляется добыча полезных ископаемых;

- деятельность ведется в интересах другого лица по агентским договорам, договорам поручения и комиссии.

Бухгалтерия и самозанятость

Для ответа на вопрос, может ли главный бухгалтер быть самозанятым, обратимся к Закону о бухучете. В ст. 7 сказано, что руководитель возлагает ведение учета на главбуха, иное должностное лицо, заключает договор на оказание бухгалтерских услуг либо ведет учет сам. Главбух — это должностное лицо организации, штатный сотрудник. Следовательно, прописывать в договоре на оказание услуг, что будут исполняться должностные обязанности главбуха, рискованно. Такой договор контролирующие органы переквалифицируют в трудовой. Необходимо заключить договор на оказание бухгалтерских услуг и точно прописать в нем их перечень.

Нередко бухгалтер ведет не одну, а несколько компаний. В этом случае, может ли самозанятый работать по трудовому договору и одновременно платить налог на профессиональный доход? Да, если трудовой договор заключен с одной организацией, а услуги в качестве самозанятого он оказывает другим компаниям.

Какие налоги уплачиваются

Налог уплачивается, исходя из суммы реализации товаров (работ, услуг). Бухгалтер как самозанятый при оказании услуг заплатит:

- 4% — физическим лицам;

- 6% — ИП и юридическим лицам.

О каждом поступлении денежных средств плательщик уведомляет ФНС через приложение «Мой налог», оператора или кредитную организацию. Сумма налога рассчитывается автоматически налоговым органом. О сумме к уплате приходит уведомление в приложении не позднее 12 числа следующего месяца. Перечисляют его не позднее 25 числа месяца, следующего за расчетным.

Какие налоговые платежи уплачивает вторая сторона? Как работать с самозанятым бухгалтером работодателю? Основной плюс в том, что компания, заключившая договор с таким исполнителем, освобождается от уплаты фискальных сборов с выплаченного вознаграждения.

У обеих сторон взаимоотношений на основе самозанятости возникает соблазн использовать его для снижения налогов. Но самозанятые и незаконная оптимизация — это очень рискованно. Контролирующие органы знают о таких попытках и тщательно проверяют такие договорные отношения. Если их признают прикрытием трудовых, то будут доначислены:

- работодателю: страховые взносы;

- работнику: НДФЛ.

Кроме того, работодатель заплатит штраф за нарушение трудового законодательства и за неисполнение обязанностей налогового агента по НДФЛ.

Плюсы и минусы самозанятости бухгалтера

Что выбрать: трудовой договор с главным бухгалтером или самозанятым? Рассмотрим плюсы и минусы самозанятости.

| Плюсы | Минусы |

|---|---|

| Для работодателя: | |

| Не уплачиваются страховые взносы и НДФЛ в качестве налогового агента | При недостаточно грамотном составлении договора есть риск его переквалификации в трудовой |

| Нельзя заключать договор с самозанятым, если ранее с ним были трудовые отношения в течение последних двух лет | |

| Для признания вознаграждения в налоговых расходах требуется чек из приложения «Мой налог» | |

| Для бухгалтера: | |

| Низкая ставка по сравнению с НДФЛ (13%) | Нет выплат по больничным листам или отпускных |

| Не нужна регистрация в качестве ИП | Не идет стаж для пенсии |

| Автоматический расчет суммы платежа посредством приложения | Если вступить в добровольное пенсионное страхование, то преимущество ставки утрачивается |

Как самозанятому встать на учет

Чтобы стать плательщиком налога на профдоход, необходимо подать заявление и документы одним из следующих способов:

- через приложение «Мой налог» (дополнительно предоставляются паспортные данные и фотография);

- через личный кабинет налогоплательщика на сайте nalog.ru;

- через кредитную организацию.

ФНС уведомит о постановке на учет на электронную почту (если она известна) или почтой по месту жительства.

Для прекращения применения спецрежима подается заявление в налоговую инспекцию по месту жительства.

Может ли главный бухгалтер быть самозанятым — нет, главбух — это должностное лицо организации. Но штатный служащий вправе зарегистрироваться как плательщик НПД и оказывать профильные услуги другим предприятиям.

Нормативная база

Может ли самозанятый оказывать услуги бухгалтера

В 422-ФЗ от 27.11.2018 разъясняется, может ли бухгалтер работать как самозанятый — да, физические лица регистрируются как самозанятые и оказывают бухгалтерские услуги.

Для ведения бухучета руководитель назначает главного бухгалтера или другое должностное лицо. Директор вправе заключить договор на оказание бухгалтерских услуг или вести учет самостоятельно (ч. 3 ст. 7 402-ФЗ от 06.12.2011). Ни в законодательстве о бухучете, ни в законе о самозанятости нет ограничений по ситуации «самозанятый бухгалтер и учредитель ООО одновременно» — учредители имеют возможность оформить самозанятость и оказывать бухгалтерские услуги в качестве самозанятого. Но если вести бухгалтерию в собственной организации, у налоговой возникнет подозрение в уклонении от налогов. В таком случае инспекция доначислит НДФЛ за сотрудника и страховые взносы по организации.

Если оформили самозанятость и являетесь учредителем/директором предприятий, сотрудничайте со сторонними предприятиями по договору ГПХ. В таком случае у ФНС отсутствуют основания для претензий.

Эксперты КонсультантПлюс разобрали, как уволить главного бухгалтера. Используйте эти инструкции бесплатно.

Может ли самозанятый одновременно работать по найму

В 422-ФЗ прописано, может ли самозанятый оказывать бухгалтерские услуги юридическим лицам — да, плательщики НПД вправе заниматься консультационной деятельностью и вести бухучет в организациях. Но организация не вправе пользоваться услугами бухгалтера как самозанятого, если он уже является сотрудником организации, или же переводить штатного специалиста в самозанятые. Это серьезное правонарушение: организации грозит штраф (20% от неудержанной суммы) за невыполнение обязанностей налогового агента (ч. 1 ст. 123 НК РФ).

Если налоговая обнаружит случаи принуждения к увольнению и регистрации в качестве самозанятого, работодателю придется доначислить и уплатить НДФЛ и страховые взносы в полном объеме. Доходы, которые самозанятый получает в рамках трудовых отношений, не признаются объектом налогообложения на профессиональных доход (п. 1 ч. 1 ст. 6 422-ФЗ).

Но возможна и обратная ситуация. В этом же нормативе о самозанятости указано, может ли самозанятый быть одновременно наемным работником — да, если он оказывает бухгалтерские услуги сторонней организации. Работодатель, с которым у самозанятого заключен трудовой договор, уплачивает с заработной платы сотрудника бухгалтерии и НДФЛ, и страховые взносы.

Организация, с которой плательщик НПД работает по договору ГПХ, перечисляет деньги за оказанные услуги, а исполнитель самостоятельно уплачивает налог на профессиональный доход. Самозанятый регистрирует вознаграждение в мобильном приложении «Мой налог» и выбивает заказчику чек.

Как организации работать с самозанятым бухгалтером

В законе о самозанятости разъясняется, как работать с самозанятым бухгалтером, — заключить с ним договор об оказании бухуслуг. Используйте стандартный шаблон соглашения. Если же пропишете профессиональные обязанности или укажете на трудовой распорядок, договор переквалифицируют в трудовой. Заказчика признают работодателем: придется заплатить подоходный налог и страховые взносы.

Как правильно заключить договор с самозанятым бухгалтером — использовать форму соглашения об оказании услуг и указать, что исполнителем является плательщик налога на профессиональный доход. В таком случае с заказчика снимаются полномочия налогового агента.

Какие налоги платит самозанятый

Если бухгалтер — физическое лицо, зарегистрированное как самозанятый, он платит налог на профессиональный доход самостоятельно. Ставки таковы:

- 4% — за работу с физлицами;

- 6% — за работу с юрлицами, индивидуальными предпринимателями.

Налогоплательщик ПД рассчитывается с налоговой ежемесячно — до 25 числа месяца, следующего после отчетного. Налоговики исчисляют взнос к уплате на основании сведений из приложения «Мой налог» и присылают самозанятому уведомление — до 12 числа месяца, следующего после отчетного.

Плюсы и минусы самозанятости для бухгалтера

У любой работы есть преимущества и недостатки. Недостатков в самозанятости для бухгалтера немного. Во-первых, не все организации привлекают к работе самозанятых бухгалтеров. Например, ведомственные и государственные учреждения, ФНС, ПФР, банки предъявляют особые требования к квалификации сотрудника бухгалтерии. Во-вторых, у плательщиков НПД не формируется трудовой стаж.

Для всех сейчас одинаково остро стоит проблема нестабильности рынка труда. Никто не знает ответа на вопрос: «Что будет завтра?». Но определенное преимущество может дать переход на фриланс.

Поэтому запускаем серию публикаций для бухгалтеров, которые хотели бы перейти на аутсорс, но находятся только в начале пути, или пока ещё сомневающихся в своих силах.

Мы расскажем о том, как опыт наемного сотрудника прокормит фрилансера — бухгалтера, свободного в выборе заказов и клиентов, работающего на себя.

Из серии материалов вы узнаете о подводных камнях и нюансах бухгалтерского фриланса, научитесь бороться с конкуренцией, представлять себя на рынке и общаться с заказчиками и, впоследствии, масштабировать свое дело.

В этой статье речь пойдет о первых шагах бухгалтера-фрилансера, и о том, какие современные инструменты помогут закрепиться в выбранной нише и преуспеть.

Бухгалтерский фриланс и его преимущества над наемным трудом

Рынок труда меняется и дает возможности для удаленной работы и самостоятельного заработка. И причины такой тенденции не стоит искать в обрушившихся на всех самоизоляции и дистанционки. Уже задолго до этого современные технологии позволяли работать специалистам вне штата.

Да, конечно, не стоит сбрасывать со счетов то, как рынок труда продолжает лихорадить. Не все компании выдерживают коронавирусные ограничения. Одни закрываются или существенно сокращают штат. В это же время популярность набирает digital ( диджитал) сфера. Компании не только переносят торговлю в онлайн, но и переводят многие функции на аутсорс.

Прогрессивные работодатели готовы навсегда оставить часть сотрудников на дистанционке.

Какие плюсы фриланса можно выделить сразу:

- работая на себя, вы самостоятельно планируете свой график и рабочий день с учетом домашних дел и обязанностей;

- выбираете нагрузку вам по силам, знаниям и умениям;

- устанавливаете сами себе цену и оговариваете выгодные условия с заказчиком;

- получаете возможность работать из любой удобной локации.

Будем объективными, недостатки у фриланса тоже есть:

- неопределенность — нельзя заранее спрогнозировать размер дохода и запланировать необходимое количество клиентов;

- процесс организации работы отличается от привычного офисного стиля. Он несколько сложнее из-за того, что наличие заказов напрямую зависит от ваших навыков представления себя, умения общаться с людьми и заключать сделки;

- трудно перестроиться на новые рельсы. В первое время состояние турбулентности не будет вас покидать, главное в этот период оставаться уверенными в собственных силах.

Для того мы и пишем этот гайд для бухгалтера на фрилансе. В любом деле можно столкнуться с трудностями, но, продолжая работать, не опуская рук, вы добьетесь успеха.

Посмотрите, как цифры сами говорят за себя

Благодаря свежим данным от аналитиков крупной биржи фриланса FL.ru совместно с TalentTech и исследователями НИУ ВШЭ , вы поймете, на что можете рассчитывать, оказавшись на фрилансе.

- Самыми желанными клиентами для вас станут физические лица и индивидуальные предприниматели. Они активно пользуются услугами различных фрилансеров — почти 45% всего рынка;

- Заработать можно на малом и среднем бизнесе, с численностью до 50 человек, его доля 39%;

- От средних и крупных организаций поступает 16% заказов.

Шансы найти работу на фрилансе достаточно высокие. А более 90% заказчиков предпочитают связываться с внешним бухгалтером через мобильные мессенджеры или электронную почту.

Но без ложки дегтя в бочке меда невозможно обойтись.

Сложности тоже есть

Многих останавливает вероятность сотрудничества с недобросовестными заказчиками. Существует риск недополучения дохода. Поэтому лучше, по возможности, брать аванс и заключать безопасный договор. В договоре указываются сроки выполнения, максимально конкретное описание услуг, разграничиваются зоны ответственности. За ошибки клиента в первичных документах не должен отвечать аутсорсер.

Фрилансер сам себе начальник. Поэтому приходится самому решать задачи поиска клиентов и вопросы организации рабочего процесса. Как это сделать с помощью различных полезных сервисов расскажем ниже.

Неравномерность получения дохода можно побороть, набрав базу постоянных клиентов или обеспечив поток разовых клиентов, используя эффективные маркетинговые инструменты.

Высокая конкуренция в бухгалтерской нише — это правда. И с этим придется жить. Конкуренты никогда не закончатся, зато будут постоянно вас подстегивать, толкая к действиям и развитию.

Переход в свободное плавание обязательно должен быть спланирован, отрепетирован и подготовлен. Иначе вы рискуете разочароваться в первый же месяц поиска клиентов.

Можно начать работать дома по вечерам, совмещая фриланс с основной работой и подыскивая клиентов на аутсорс. Конечно, для этого необходимо отлично ладить с современными гаджетами и технологиями.

С чего начать бухгалтеру фрилансеру: первые шаги

Теперь, когда вы знаете все нюансы работы на фрилансе, затронем практические вопросы организации процесса.

Налоговое и правовое оформление бухгалтерского фриланса

Подозреваем, что читающие нас квалифицированные бухгалтеры, могут часами рассказывать о различных системах налогообложения. Поэтому акцентируем и дадим информацию только про налоговые режимы подходящие фрилансеру.

Более полное руководство о том, как фрилансеру платить налоги, можно почитать дополнительно тут .

Как правило, выбор фрилансера — это ИП на УСН. Патентную систему налогообложения выбрать нельзя, так как подходящие к деятельности ОКВЭДы не подпадают под патент.

Кстати, вот и они:

69.20.2 — Деятельность по оказанию услуг в области бухгалтерского учета

69.20.3 — Деятельность в области налогового консультирования

74.90 — Деятельность профессиональная, научная и техническая прочая, не включенная в другие группировки

А для начинающих фрилансеров есть легкое начало в качестве самозанятого. Этот режим можно подключить не выходя из дома, а сформированные в мобильном приложении онлайн-чеки подойдут для любого юридического лица. Достаточно платить 6% налогов за работу с юр лицами, и 4% за получение денег от физлиц. Кстати, за себя отчетность никакую сдавать не придется.

Организация работы на удаленке

Работа на расстоянии — это не только общение по телефону или переписка в мессенджерах. Главное — специалисту нужно грамотно наладить работу с документами.

Все ваши удобные шаблоны word-документов и функциональные excel-таблички с «рабочего стола» должны переехать в удаленный онлайн формат.

Google редакторы — универсальный набор текстовых и табличных облачных сервисов. Они позволят бесплатно организовать совместную удаленную работу.

Для сохранения любых данных можно использовать Google Диск или другое аналогичное хранилище . Благодаря облачным технологиям, нужные файлы с компьютера всегда под рукой. Вы сможете легко обмениваться договорами и отчетами с заказчиками прямо в сети.

Подробнее о работе редакторов и Google-таблиц для ведения финансового учета и организации своего дела мы рассказывали здесь.

Для организации бесперебойной работы с несколькими заказчиками одновременно подойдут удобные планировщики задач такие как Trello и Notion. В каждом из них можно создавать специальные доски с проектами и задачами по каждому из них, добавлять файлы и планировать календарь.

Используйте планировщики на стационарном компьютере (в виде приложений или веб-версий) и на смартфоне, они будут синхронизироваться.

Для продвинутых пользователей подойдет один из сервисов по организации работы и управления задачами: bitrix24.com, kickidler.com/ru.

Поиск заказчиков

Используйте биржи фриланса (здесь можно найти и помощников-сотрудников).

Обратите внимание на проверенные сайты:

- work-zilla.com

- youdo.com

- fl.ru

- freelance.ru

- kwork.ru

- hh.ru

- youla.ru

- avito.ru

- rabota.ru

А такие сервисы, как solar staff, позволяют брать задачи от компаний онлайн и там же их закрывать.

Сдача отчетности и передача электронных документов

Сервисов и сайтов очень много. Выбирайте простой интерфейс, круглосуточную техподдержку, синхронизацию работы с большинством клиент-банков и возможность подобрать нужный функционал:

Подготовить отчетность поможет и бесплатная программа Налогоплательщик ЮЛ на сайте ФНС.

Уплата налогов

Для себя и своих клиентов можно быстро и просто сформировать квитанции или платежные поручения на официальном сайте налоговой службы . Это удобно, если к вам обратился разовый клиент и у вас отсутствует для него готовая бухгалтерская база.

Проводить оплату и вести собственную бухгалтерию можно, открыв счет в банке. Сейчас каждый первый банк имеет собственное мобильное приложение с набором необходимых функций, включая бесплатное ведение бухгалтерии и другие полезные сервисы.

Заказы на регистрацию бизнеса

Выполнять заказы по регистрации ИП или ООО, можно, благодаря бесплатным сервисам на сайте ИФНС , а также, используя бесплатную программу для формирования документов для регистрации .

Для ООО стало возможным использовать типовые уставы, это значит, что не потребуется составлять его самостоятельно или обращаться за этой услугой к юристу.

Продолжение следует.

Теперь, вооружившись советами и инструментами из этой статьи, вы можете начать свой путь в качестве бухгалтера-фрилансера.

Удаленные специалисты как никогда пользуются спросом на современном рынке труда. И сейчас сформировалась благоприятная среда для собственного развития и выхода на рынок.

Для тех, кто хочет сделать свои услуги доступными для широкого поиска в интернете, в следующей статье расскажем еще об одном важном пункте — о необходимости создания собственного сайта. Также речь пойдет о поиске клиентов, способах презентации своих услуг на рынке и продвижении.

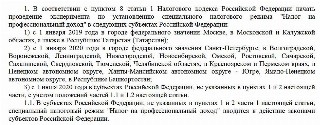

С 1 января 2019 года в четырех субъектах РФ — в Москве, Московской области, Калужской области и Республике Татарстан — проходит налоговый эксперимент. Те, кто предпочитает работать на себя, может легализоваться в качестве самозанятого и платить налог на профессиональный доход. Юрлица уже поняли, что с самозанятыми сотрудничать выгодно. Осталось только разобраться, как это делать.

В конце ноября 2018 года президентом был подписан пакет законов о проведении эксперимента по введению налога на профессиональный доход (НПД). Чиновники прописали условия для легализации, прежде всего — ставку налога. Так, если самозанятые оказывают услуги или продают товары физлицам, то ее размер составляет 4 %. В случае оказания услуг или продажи товаров юрлицам или ИП, ставка чуть выше — 6 %.

В чем выгода сотрудничества с самозанятыми?

Когда компания работает с физлицом, например, в рамках договора ГПХ или по трудовому договору, то она платит за него НДФЛ в размере 13 % плюс начисляет на его вознаграждение страховые взносы. При сотрудничестве с официально зарегистрированным самозанятым платить за него налог компании не нужно — эта обязанность ложится на самого самозанятого. Налог будет составлять 6 % от каждой сделки с юрлицом.

Некоторые компании, почувствовав эту выгоду, стали задумываться о «переводе» своих работников в статус самозанятых. Но Минфин в одном из своих писем (Письмо Минфина РФ от 01.02.2019 N 03-11-11/5884) пояснил, что такое переоформление невозможно. Федеральный закон от 27.11.2018 № 422-ФЗ не запрещает применение спецрежима для самозанятых для физлиц, которые заключили трудовой договор с юрлицом. Однако есть одно условие: это юрлицо не должно быть заказчиком услуг или работ по договору ГПХ для указанных физлиц и не должно являться их работодателем менее двух лет назад. То есть юрлицо может работать с самозанятым, который является его бывшим сотрудником, но при условии, что с момента увольнения последнего прошло не менее двух лет.

Таким образом, уволить работников и заключить с ними в дальнейшем договоры ГПХ как с самозанятыми, чтобы сэкономить на уплате взносов и НДФЛ, не получится.

Договор между юрлицом и самозанятым. Какие условия прописать?

Федеральный закон от 27.11.2018 № 422-ФЗ не регулирует гражданско-правовые отношения сторон сделки и порядок их оформления. Поэтому налоговики в данном вопросе советуют руководствоваться нормами гражданского законодательства.

Составляя договор с самозанятым, можно ориентироваться на любой договор ГПХ, который вы используете в работе с другими контрагентами. Он должен включать следующие положения:

- дата заключения договора;

- предмет договора;

- порядок оказания услуг, соответствие услуг определенным требованиям;

- описание процедуры сдачи-приемки, правила подписания акта;

- последствия в случае несоответствия качества услуг заявленным требованиям;

- стоимость услуг;

- способы оплаты;

- права и обязанности сторон;

- срок действия договора;

- ответственность сторон;

- порядок изменений условий договора;

- варианты разрешения споров;

- реквизиты.

Помимо стандартных пунктов, перечисленных выше, стоит учесть несколько важных деталей.

Во-первых, не забудьте указать в договоре, что исполнителем является гражданин, зарегистрированный в качестве самозанятого. Венера Камалова, главный эксперт Совета по предпринимательству при Президенте Республики Татарстан, также рекомендует внести в договор сведения о его регистрации. Кроме того, она обращает внимание на то, что в тексте договора следует:

- оговорить, что компания-заказчик освобождается от обязанности по уплате налогов и взносов (можно сделать ссылку на п. 8 ст. 2 Федерального закона от 27.11.2018 № 422-ФЗ);

- зафиксировать, что в случае прекращения деятельности и снятия с учета самозанятый обязуется предупредить об этом заказчика. Вы даже можете установить ответственность за неуведомление заказчика об этом. Некоторые эксперты считают, что в текст договора стоит включить условия о санкциях — например, условие о компенсации НДФЛ, взносов, пеней, штрафов, которые грозят заказчику в случае, если исполнитель-самозанятый не информирует его об утере своего статуса.

Когда договор между самозанятым и юрлицом может быть устным?

Согласно п. 2 ст. 159 ГК РФ в устной форме могут совершаться все сделки , исполняемые при самом их совершении, но есть исключения:

- сделки, для которых установлена нотариальная форма (сделки юрлиц между собой и с гражданами, а также сделки граждан между собой на сумму более 10 000 руб., а в случаях, предусмотренных законом, — независимо от суммы сделки);

- сделки, которые будут считаться недействительными при несоблюдении простой письменной формы.

В Письме ФНС РФ от 20.02.2019 N СД-4-3/2899@ уточняется, что письменный договор не нужен, если услуга оказывается по сделке, исполняемой немедленно при заключении договора. В этом случае заключение договора будет подтверждаться уплатой заказчику денег за оказанные услуги.

При расчетах, связанных с получением доходов от реализации услуг, являющихся объектом налогообложения НПД, самозанятый должен сформировать и передать компании-заказчику чек (ч. 1 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ). В нем содержатся такие сведения, как наименование оказанных услуг и ИНН юрлица или ИП, который является заказчиком услуг.

Таким образом компания, как заказчик, может подтвердить свои затраты на оплату услуг с помощью полученного чека.

Прежде чем заключить договор с самозанятым, убедитесь в том, что он действительно имеет этот статус. Сделать это можно двумя способами:

- Запросить у физлица выписку из приложения «Мой налог». В ней вы увидите актуальную информацию о регистрации лица в качестве самозанятого.

- Проверить факт регистрации бесплатно на сайте ФНС.

ФНС напоминает компаниям о том, что налог на профессиональный доход не имеет какие-либо особенности в оформлении платежных документов. Поэтому их оформление при перечислении денег за товары или услуги, которые предоставил самозанятый, происходит в общепринятом порядке.

Вычитаем расходы на услуги самозанятого из налоговой базы

Компания может уменьшить налог к уплате на сумму расходов на услуги самозанятого только в одном случае — если у нее будет чек от самозанятого. При взаимодействии юрлица / ИП и самозанятого чек, по сути, играет роль акта выполненных работ. Поэтому компания может принять его к учету.

Для самого самозанятого формирование чека не составляет большого труда — все происходит автоматически в приложении «Мой налог».

Тем не менее на тему чека возникает немало частных вопросов. На большинство из них налоговики уже успели ответить:

- Можно ли компании принять к учету затраты не на основании чеков от самозанятых, а по актам в конце месяца?

Ссылаясь на ч. 8 — 10 ст. 15 Федерального закона от 27.11.2018 № 422-ФЗ, ФНС однозначно отвечает, что наличие чеков обязательно — без них нельзя учесть суммы, уплаченные налогоплательщику, при определении налоговой базы. При этом не исключается оформление акта, в котором обозначены период или дата оказания услуги, что тоже влияет на отражение расходов в налоговом учете. Тем не менее акт сам по себе является лишь дополнением к чеку.

- Требуется ли распечатка чеков?

Распечатывать не обязательно, так же как и хранить чек можно в любой удобной форме — бумажной или электронной.

Электронный чек обладает той же силой, что и бумажный. Он содержит аналогичную информацию, в частности, уникальный идентификационный номер, который присваивает ФНС. По этому номеру чек можно проверить (ч. 4 — 6 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ).

- Каков срок передачи чека от самозанятого и чем грозит его непередача?

Согласно ч. 3 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ, передача чека происходит в момент расчета, если этот расчет производится наличными или с использованием электронных средств платежа.

Но есть и иные формы расчета. В таких случаях с передачей чека нужно успеть до 9-го числа месяца, следующего за тем, в котором была произведена оплата.

Если в процессе взаимодействия между самозанятым и юрлицом участвует посредник, то тогда формированием чека занимается именно он. При этом у посредника должна быть обязанность применять контрольно-кассовую технику.

Поскольку в ч. 1 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ прописана обязанность самозанятого передавать заказчику чек, то игнорирование этой обязанности может привести к тому, что заказчик уведомит о нарушении ФНС. Нужно помнить, что только наличие чека позволяет компании вычесть расходы на услуги самозанятого из налоговой базы. Поэтому она очень заинтересована в том, чтобы передача чеков осуществлялась бесперебойно.

- Что делать, если самозанятому пришлось вернуть деньги и аннулировать чек?

ФНС обращает внимание, что в таком случае компании тоже придется аннулировать чек. Ей также нужно будет внести изменения в суммы расходов, учитываемых при расчете налоговой базы. Порядок корректировки зависит от режима налогообложения, который применяет компания.

ИП, с которым работает компания, переходит на НПД. Нужно ли перезаключать договор?

Разъяснения по этому вопросу ФНС дала в Письме ФНС от 20.02.2019 № СД-4-3/2899@. Специалисты считают, что перезаключение договора не нужно, если это не влияет на соблюдение существенных условий договора. Если же условия меняются, то договор стоит перезаключить.

Есть еще ряд ситуаций, когда налоговики рекомендуют оформить дополнительное соглашение. Речь идет о случаях, когда исполнитель договора являлся плательщиком НДС и цена его услуг включала этот налог.

Так, например, согласно ч. 9 ст. 2 Федерального закона № 422-ФЗ ИП, применяющие НПД, не платят НДС, кроме НДС, подлежащего уплате при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией. Поэтому, если по договору стоимость реализации товаров включала в себя НДС, то заключение допсоглашения позволит урегулировать цены. В этом документе важно прописать, что ИП начал применять НПД с определенной даты.

Самозанятый превысил лимит дохода и потерял статус. Что делать юрлицу?

Среди всех прочих особенностей у НПД есть важное ограничение по предельному размеру дохода. Самозанятый может пользоваться всеми привилегиями и послаблениями до тех пор, пока его годовой доход не превысит суммы в 2,4 млн руб. или 200 000 руб. в месяц. Поэтому эксперты рекомендуют применять НПД тем, кто уверен в том, что его доход не «вылезет» за рамки этой суммы. Подробнее все плюсы и минусы НПД мы рассматривали ранее, в статье «ИП или самозанятость: что выгоднее и проще?».

Если самозанятый превышает установленный лимит по доходу, он автоматически утрачивает право на применение НПД с даты превышения. При этом порядок налогообложения остается тем же в отношении доходов, учтенных для целей применения НПД до даты утраты права (Письмо ФНС РФ от 20.02.2019 N СД-4-3/2899@).

В этом случае юрлицо должно исчислить и уплатить НДФЛ и страховые взносы в отношении физлица (если оно не является ИП) с даты утраты права на применение НПД (в том числе с даты превышения суммы в 2,4 млн руб.).

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Читайте также: