Что такое должностная осмотрительность

Опубликовано: 09.07.2026

Должная осмотрительность при выборе контрагента. Что нужно учесть при выборе и проверке контрагента, чтобы обезопасить себя? Как доказать, что налогоплательщик проявил должную осмотрительность и осторожность? Рассмотрим в статье.

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер». Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы.

Что такое должная осмотрительность и обязательно ли её проявлять

Понятие «должная осмотрительность» законодательство не содержит. Но по общему определению непроявление должной осмотрительности значит, что компания работает с недобросовестными контрагентами. Такое понятие законодательно тоже не закреплено, однако последствия всё равно могут быть.

Если компания не проявила должную осмотрительность, налоговики доначисляют налоги. В первую очередь, будут начислены: входящий НДС, который был принят к возмещению из бюджета и налог на прибыль. Так как документы, которые были получены компанией от поставщиков, позволили уменьшить расходы, компания не доплатила налог на прибыль, заплатила меньше НДС. Налоговики видят, что возможно есть какие-то сомнительные сделки, и доначисляют налоги. Как избежать таких ситуаций рассмотрим в статье.

Должная осмотрительность — это комплекс мероприятий, который направлен на проявление необходимых действий со стороны нашей компании по выбору контрагента. Компания самостоятельно определяет зону ответственности, риски, которые необходимо оценить, когда выбирается новый контрагент. Например, вы решили закупить товары. Прежде чем закупить эти товары, вы должны исследовать рынок, посмотреть у кого товары дешевле, выбрать наиболее подходящий вариант, который соответствует вашей деятельности и после закупки данного товара мы принимаем НДС к вычету. Если компания работает на общем режиме, то вы можете свою прибыль тоже уменьшить, — доходы минус расходы, а расходы есть ни что иное, как купленное сырье. Каким же образом вы можете проявить должную осмотрительность?

Должная осмотрительность — это всего на всего один из способов проверки контрагента. Весь комплекс мероприятий организация должна разработать самостоятельно.

Интересное письмо выпустила налоговая служба совсем недавно. Его реквизиты: Письмо ФНС от 28.12.2017 № ЕД-4-2/26807. В нем указано, что при проведении налоговых проверок сотрудники ИФНС не должны использовать понятия, сформулированные в Постановлении Пленума ВАС от 12.10.2006 № 53 года и судебной практике, сложившейся до 19.08.2017 года. К таким понятиям, в частности, относится «должная осмотрительность».

Помимо понятия «должная осмотрительность», в августе 2017 года появилось ещё одно понятие. Оно связано с тем, что в НК РФ была добавлена новая статья 54.1 НК РФ о необоснованной налоговой выгоде.

Компания не проявляет должную осмотрительность, соответственно она получает необоснованную налоговую выгоду. Ст. 54.1 НК РФ не отменяет обязанность проявлять должную осмотрительность. Более того, сделка осуществлена для получения необоснованной налоговой выгоды, если налоговики могут доказать, что компания не проявила должную осмотрительность. Что ещё подразумевается под необоснованной налоговой выгодой:

- отсутствие реальности сделки;

- если налоговиками будет доказана взаимозависимость контрагентов (главное, чтобы цены были не ниже рыночных);

- если контрагент, который осуществляет сделку с вашим поставщиком понимает, что его действия направлены на получение необоснованной налоговой выгоды.

Признаки недобросовестного контрагента

Порядок проверки контрагентов

В первую очередь проверяется контрагент по открытым источникам. Перед тем, как заключить договор вы должны проверить контрагента. Вы смотрите какие отзывы пишут покупатели, которые уже закупали у данного поставщика активы или услуги, смотрите сколько было судебных дел.

Вы должны запросить у контрагента следующие документы:

- Карточка реквизитов.

- Пакет документов в зависимости от вида контрагента

Алгоритм проявления должной осмотрительности

Шаг 1. Необходимо разработать положение о договорной работе.

Шаг 2. Необходимо разработать регламент по соблюдению должной осмотрительности.

Шаг 3. Прописать в должностные инструкции работников ответственность при не проявлении должной осмотрительности при выборе контрагентов. К примеру, можно включить такие формулировки:

Сотрудник обязан проверить, чтобы наименование продавца и покупателя обязательно соответствовали учредительным документам. При обнаружении ошибки в наименовании продавца или покупателя документ к учету не принимать, связаться с поставщиком, попросить переделать документ.

Сотрудник обязан проверить наименование товара, которое должно соответствовать договору поставки, наименование работ (услуг) – договору на выполнение работ, оказание услуг. При обнаружении несоответствия в наименовании товаров (работ, услуг) документ к учету не принимать, связаться с поставщиком, попросить переделать документ.

Сотрудник обязан проверить сумму НДС и цену товара с учетом НДС. При обнаружении арифметической ошибки документ к учету не принимать, связаться с поставщиком, попросить переделать документ.

Шаг 4. Запросить письмом у контрагента необходимые документы перед заключением договора (Устав, ОГРН, ИНН, налоговая декларация по НДС, по налогу на прибыль).

Никто точно не знает что такое должная осмотрительность.

Если налоговая инспекция придет к выводу, что компания не проявила должной осмотрительности при заключении сделки, она может обвинить фирму в получении необоснованной налоговой выгоды, сочтя ее затраты документально не подтвержденными, НДС-вычет и расходы в составе затрат при расчете налога на прибыль неправомерны. Как этому противостоять?

Разобраться в проблеме нам помог сервис проверки контрагента «Досье» от компании Такском

Что такое должная осмотрительность?

С гендиректора налоговики решили взыскать за счет личного имущества 16 миллионов рублей в счет погашения недоимок, пеней и штрафов за ту компанию, которую он возглавлял. Обоснование: гендиректор не проявил должной осмотрительности при выборе контрагентов, компания была связана с серыми и обнальными конторами, и ей были доначислены недоимки, пени и штрафы.

Какие условия должна соблюсти компания, чтобы ее затраты разрешили учесть в целях налогообложения прибыли, а вычет по НДС признали правомерным?

Для НДС и налога на прибыль НК РФ содержит разные требования.

Так, покупатель товаров (работ, услуг) принимает «входной» НДС к вычету, когда одновременно выполняются условия, прописанные в ст. 171 и 172 НК РФ:

- наличие правильно, в соответствии с положениями п. 5 ст. 169 НК РФ, оформленного счета-фактуры;

- приобретенные товары (работы, услуги) приняты на учет;

- приобретенные товары (работы, услуги) предназначены для использования в операциях, облагаемых НДС.

- В случае с налогом на прибыль произведенные расходы признаются в целях налогообложения, если они (п. 1 ст. 252 НК РФ):

- обоснованы (экономически оправданы) и документально подтверждены;

- понесены для осуществления деятельности, направленной на получение дохода.

Казалось бы, если организация выполнит все перечисленные требования, вопросов у контролеров возникнуть не должно. Но на практике это не так. Может случиться, что партнер компании оказался фирмой-«однодневкой» с «липовыми» адресом и ИНН. Или, будучи неплательщиком НДС, по ошибке выставил счет-фактуру с выделенной суммой налога, на основании которого покупатель принял налог к вычету. В таких случаях инспекторы пытаются доказать, что налогоплательщик не проявил должной осмотрительности при выборе своего контрагента.

Основные факты, которые могут навести проверяющих на мысль, что компания действовала без должной осмотрительности

— отсутствие государственной регистрации партнера или регистрация по утерянному паспорту, на недееспособное лицо;

— отсутствие компании-контрагента по юридическому адресу;

— сдача контрагентом «нулевой» отчетности (как бухгалтерской, так и налоговой) или ее непредставление в инспекцию;

— подписание документов неустановленными лицами.

Возьмите за правило запрашивать у своих партнеров по бизнесу документы

Контролеры также обращают внимание на длительный характер взаимоотношений с контрагентом и наличие взаимозависимости (аффилированности) между компаниями. Поэтому к возможным претензиям инспекторов лучше подготовиться заранее. Возьмите за правило запрашивать у своих партнеров по бизнесу:

- копии учредительных документов (устава и учредительного договора);

- копии свидетельства о присвоении ОГРН, ИНН;

- копии лицензий;

- документы, подтверждающие полномочия лиц, подписывающих договоры, счета-фактуры (в частности, протокол о назначении генерального директора на должность);

- копии паспортных данных руководителя и главного бухгалтера.

Чтобы сделать это оперативно, в ходе встречи с потенциальным партнером ему можно вручить памятку с перечислением всех необходимых «бумаг».

Сделайте запрос в ФНС о наличии налоговой задолженности у контрагента

Определенные шаги по проверке потенциального партнера фирма может предпринять самостоятельно. Например, запросить данные у ФНС.

До 1 июля 2017 года проверка задолженности по налогам возможна только путем обращения в ФНС с письменным запросом. Но в данный момент существует неопределенность с тем, обязана ли налоговая служба отвечать на такие письма, так как в пункте 1.1 статьи 102 НК, появившемся в кодексе с 1 июня 2016 года, указано, что сведения, которые размещаются в форме открытых данных, по запросам не предоставляются. В любом случае стоит попробовать запросить данные о контрагенте, сославшись на то, что общедоступные данные пока таковыми не являются, поскольку не опубликованы на сайте ФНС.

Проверьте информацию по контрагенту на сайте ФНС

С 1 июля 2017 года данные о недоимке и задолженности по налогам, пеням и штрафам по каждой организации или ИП будут публиковаться на сайте ФНС как общедоступные данные. Так же будут публиковаться данные о среднесписочной численности, уплаченных налогах и доходах/расходах по данным бухгалтерского учета.

На данный момент на сайте ФНС доступны два сервиса для проверки контрагента:

- Проверка контрагентов http://npchk.nalog.ru/

- Сведения о юридических лицах, имеющих задолженность по уплате налогов и/или не представляющих налоговую отчетность более года https://service.nalog.ru/zd.do

Проверить контрагента в ЕГРЮЛ

Также можно проверить контрагента по базе налоговиков — например, по адресу: http://egrul.nalog.ru/, где представлена информация по ИНН, КПП, ОГРН и юридическому адресу организации.

Обратите внимание: все приведенные инспекторами доводы суды оценивают только в совокупности с другими свидетельствами недобросовестности партнеров (далее мы рассмотрим конкретные примеры из арбитражной практики). Кроме того, основополагающим моментом в налоговых спорах остается презумпция добросовестности налогоплательщика. То есть априори предполагается, что компания добросовестна. А чтобы выиграть спор, налоговикам придется доказать обратное.

Как еще можно проверить контрагента?

В интернете есть много бесплатных сервисов, на которых можно найти информацию о деятельности поставщика.

На сайте судебных приставов компания может узнать, взыскивают ли приставы долги с контрагента.

В картотеке арбиртажных дел проверить текущие арбитражные процессы контрагента

Имейте в виду, что на сайтах соответствующих ведомств должны публиковаться реестры лицензий, если речь идет о лицензируемом виде деятельности. Там можно проверить есть ли у контрагента лицензии.

Просмотреть полное «Досье» контрагента

Процесс проверки контрагентов можно упростить, используя платные сервисы. Такой подход ускорит процесс принятия решения и позволит использовать проверенный и актуальный канал получения информации. Нужно понимать, что осмотрительность — это не просто формальность для ФНС, но и безопасность бизнеса, сохранность нервов и денег.

Проверка контрагентов «Досье» от компании «Такском» — это полная информация о контрагентах из официальных источников в один клик. Стоимость подписки 5000 рублей в год.

За эти деньги вы получите: актуальные сведения, контроль в онлайн-режиме существенных перемен в деятельности контрагентов, поиск связанных организаций по ИНН, ОГРН, названию компании, ФИО, руководителя и учредителя

Приобрести пакет можно вот по этой ссылке: http://taxcom.ru/dosie/

С 15 по 21 августа 2016 года проверка контрагентов «Досье» для пользователей Клерк.Ру стала бесплатным.

Что включает в себя понятие "должная осмотрительность", вы не найдете нигде. Определение отсутствует. Тем не менее налоговики активно используют этот термин, когда речь идет о якобы необоснованном вычете по НДС и не-правомерном включении тех или иных расходов в состав затрат при расчете налога на прибыль. Дескать, компания не проявила должной осмотрительности при выборе поставщика, а он оказался фиктивной фирмой. Значит, НДС-вычет поку-пателю не положен, учесть затраты при налогообложении прибыли тоже не удаст-ся. А как решаются споры о должной осмотрительности в арбитражных судах?

Правила Налогового кодекса

Какие условия должна соблюсти компания, чтобы ее затраты разрешили учесть в целях налогообложения прибыли, а вычет по НДС признали правомерным? Для НДС и налога на прибыль НК РФ содержит разные требования.

Так, покупатель товаров (работ, услуг) принимает "входной" НДС к вычету, когда одновременно выполняются условия, прописанные в ст. 171 и 172 НК РФ:

- наличие правильно, в соответствии с положениями п. 5 ст. 169 НК РФ оформленного счета-фактуры;

- приобретенные товары (работы, услуги) приняты на учет;

- приобретенные товары (работы, услуги) предназначены для использования в операциях, облагаемых НДС.

В случае с налогом на прибыль произведенные расходы признаются в целях налогообложения, если они (п. 1 ст. 252 НК РФ):

- обоснованны (экономически оправданы) и документально подтверждены;

- понесены для осуществления деятельности, направленной на получение дохода.

Казалось бы, если организация выполнит все перечисленные требования, вопросов у контролеров возникнуть не должно. Но на практике это не так. Может случиться, что партнер компании оказался фирмой-"однодневкой" с "липовыми" адресом и ИНН. Или, будучи неплательщиком НДС, по ошибке выставил счет-фактуру с выделенной суммой налога, на основании которого покупатель принял налог к вычету. В таких случаях инспекторы пытаются доказать, что налогоплательщик не проявил должной осмотрительности при выборе своего контрагента. Если налоговая инспекция придет к выводу, что компания не проявила должной осмотрительности, она может обвинить фирму в получении необоснованной налоговой выгоды, сочтя ее затраты документально не подтвержденными, а НДС-вычет - неправомерным.

Как проявить осмотрительность?

В налоговую практику понятие "должная осмотрительность" было введено постановлением Пленума ВАС РФ от 12.10.2006 N 53 (далее - постановление N 53), но не раскрыто ни в нем, ни где-либо еще в законодательстве.

В п. 10 постановления N 53 лишь указывалось, что "налоговая выгода может быть признана необоснованной, если налоговым органом будет доказано, что налогоплательщик действовал без должной осмотрительности и осторожности и ему должно было быть известно о нарушениях, допущенных контрагентом…". Пленум также обратил внимание на то, что факт нарушения контрагентом фирмы его налоговых обязанностей сам по себе еще не является доказательством получения фирмой необоснованной налоговой выгоды. Кроме того, Пленум указал, что, представив в инспекцию "все надлежащим образом оформленные документы" в целях получения налоговой выгоды, компания имеет все основания для ее получения. Если, конечно, инспекторы не докажут, что сведения, содержащиеся в этих документах, неполны, недостоверны или противоречивы. На практике под проявлением "должной осмотрительности и осторожности" обычно понимается, что фирма использовала все установленные законодательством возможности для получения информации о контрагенте.

А вот основные факты, которые могут навести проверяющих на мысль, что компания действовала без должной осмотрительности:

- отсутствие государственной регистрации партнера или регистрация по утерянному паспорту, на недееспособное лицо;

- отсутствие компании-контрагента по юридическому адресу;

- сдача контрагентом "нулевой" отчетности (как бухгалтерской, так и налоговой) или ее непредставление в инспекцию;

- подписание документов не установленными лицами.

Контролеры также обращают внимание на длительный характер взаимоотношений с контрагентом и наличие взаимозависимости (аффилированности) между компаниями. Поэтому к возможным претензиям инспекторов лучше подготовиться заранее. Возьмите за правило запрашивать у своих партнеров по бизнесу:

- копии учредительных документов (устава и учредительного договора);

- копии свидетельства о присвоении ОГРН, ИНН, выписки из ЕГРЮЛ;

- копии лицензий;

- документы, подтверждающие полномочия лиц, подписывающих договоры, счетафактуры (в частности, протокол о на-значении генерального директора на должность);

- копии паспортных данных руководителя и главного бухгалтера.

Чтобы сделать это оперативно, в ходе встречи с потенциальным партнером ему можно вручить памятку с перечислением всех необходимых "бумаг".

Определенные шаги по проверке потенциального партнера фирма может предпринять самостоятельно. Например, запросить у ФНС справку о наличии у контрагента задолженности по налогам, о привлечении его к ответственности за неуплату налогов. Сведения о нарушениях законодательства о налогах и сборах и мерах ответственности за эти нарушения налоговой тайной не являются (на основании подп. 3 п. 1 ст. 102 НК РФ).

Также можно проверить контрагента по базе налоговиков - например, по адресу: http://egrul.nalog.ru/fns/index.php, где представлена информация по ИНН, КПП, ОГРН и юридическому адресу организации.

Обратите внимание: все приведенные инспекторами доводы суды оценивают только в совокупности с другими свидетельствами недобросовестности партнеров (далее мы рассмотрим конкретные примеры из арбитражной практики). Кроме того, основополагающим моментом в налоговых спорах остается презумпция добросовестности налогоплательщика. То есть априори предполагается, что компания добросовестна. А чтобы выиграть спор, налоговикам придется до-казать обратное.

Дела судебные…

Арбитры, исходя из позиции добросовестности налогоплательщиков, часто занимают их сторону, но широко распространена и отрицательная практика. Рассмотрим на примерах судебных решений, каковы аргументы сторон в подобных спорах и насколько они эффективны.

Судьи на стороне налоговиков Согласно определению ВАС РФ от 25.01.2008 N 18196/07 организация должна позаботиться о благонадежности своего контрагента.

В рассмотренном ВАС РФ деле налоговой инспекции в ходе камеральной проверки не удалось найти контрагента (поставщика). По юридическому адресу он не располагался, лица, значащиеся руководителем и учредителем, таковыми не являются, и фирма на данных людей не регистрировалась. На основании этого инспекторы отказали компании в вычете по НДС. Однако организация с доводами инспекции не согласилась.

По ее мнению, факт отсутствия поставщика на момент камеральной проверки не может свидетельствовать о том, что он отсутствовал и в период совершения хозяйственных операций. Также этот факт не может служить доказательством недостоверности сведений в счетах-фактурах, а следовательно - и основанием для отказа в праве на применение налоговых вычетов.

В.В. БАЦИЕВ, начальник управления анализа и обобщения судебной практики ВАС РФ:

Что должен предпринять налогоплательщик, чтобы сделанный им выбор контрагента был расценен как совершенный с должной осмотрительностью? Приведу такой пример.

Интернет-магазин предлагает товар по цене, значительно отличающейся от рыночной. Курьер, осуществляющий доставку товара, привозит покупателю документы, относящиеся к этому товару, весьма сомнительного свойства. Совершенно очевидно, что такой выбор контрагента нельзя признать удачным, поскольку данный продавец не может быть реальной компанией, начисляющей и уплачивающей налоги. Об этом свидетельствует, в частности, низкая стоимость товара: вся выгода извлекается продавцом из неуплаты налогов, иных экономических оснований для продажи товара по заниженной цене у него быть не может.

Тем не менее судьи приняли сторону инспекции. Они пришли к выводу, что оформленные счета-фактуры подписаны неизвестным лицом, а следовательно, не соответствуют требованиям ст. 169 НК РФ. Поэтому налогоплательщик не имеет права на заявленный им налоговый вычет. Такое же мнение судьи выразили и в определении ВАС РФ от 22.10.2007 N 5831/07.

Обстоятельства дела аналогичны: счета-фактуры подписаны неизвестными, по адресу, указанному в учредительных документах, поставщик фактически не располагается. Кроме того, поставщик образован с уставным капиталом 10 000 руб. за два месяца до заключения сделки. А договор на поставку оборудования многомиллионной стоимости доставлен обществу курьером. Несмотря на довод покупателя о том, что он не может нести отрицательные последствия за недобросовестность своего поставщика, суд сделал вывод о недостоверности сведений, содержащихся в счетах-фактурах. Еще пример - недавнее постановление ФАС МО от 07.08.2008 N КА-А40/6770-08.

Документы поставщиков (накладные, договоры, счета-фактуры) были подписаны не установленными лицами. Инспекторы при проверке сделали вывод, что эти бумаги содержат недостоверные сведения, следовательно, затраты фирмы документально не подтверждены, а вычет по НДС не обоснован. Судьи поддержали налоговиков. Они допросили в качестве свидетелей тех, чьи подписи стояли на документах. Эти люди показали, что не имеют никакого отношения к хозяйственной деятельности данных организаций, не учреждали их и не руководили ими, не подписывали от их имени никаких финансово-хозяйственных документов (договоров, счетов-фактур и т. п.).

При рассмотрении другого дела суд установил, что адрес поставщика в выставленных им счетах-фактурах не соответствует адресу в ЕГРЮЛ. А все счета-фактуры подписаны директором, умершим (!) три года назад. Разумеется, арбитры пришли к выводу, что компания при заключении сделки с таким поставщиком действовала без должной осмотрительности, а сведения, указанные в счетах-фактурах, недостоверны (постановление ФАС ВВО от 02.06.2008 N А11-9651/2007-К2-23/526). Доводы фирмы, что она не должна нести ответственность за действия своего контрагента (в том числе за неверные сведения в счете-фактуре), не помогли.

Налоговая инспекция установила, что поставщики компании зарегистрированы по поддельным документам, налоговую отчетность не представляют, занимаются "обналичкой" денег. Кроме того, и у поставщиков, и у самой фирмы отсутствуют складские помещения и транспорт. Следовательно, они не могут быть грузополучателями и грузоотправителями продукции. Между поставщиками и организацией осуществлялось движение только денежных потоков, а товарные потоки отсутствуют, что свидетельствует о фиктивности заключенных сделок. Получается, налицо необоснованная налоговая выгода. С этим согласились и судьи (постановление ФАС ПО от 17.01.2008 N А55-6925/2007).

Судьи на стороне налогоплательщиков

Практика показывает: если фирме удастся доказать реальность хозяйственных операций и своего намерения совершить именно ту сделку, что заявлена в договоре (а не просто завысить вычеты по НДС и затраты по налогу на прибыль), то суд, скорее всего, примет ее сторону. Приведем несколько примеров. Налоговая инспекция в ходе встречных проверок установила, что поставщики зарегистрированы в качестве юридических лиц, состоят на налоговом учете, но не представляют отчетность и не уплачивают налоги. По мнению налоговиков, это не позволяет организации-покупателю применить налоговый вычет по НДС и учесть затраты в целях налогообложения прибыли.

Однако суды поддержали компанию (постановление ФАС СКО от 05.06.2008 N Ф08-3098/2008, оставлено в силе определением ВАС РФ от 15.08.2008 N 5717/08), используя такие доводы:

- налоговая инспекция не доказала отсутствие реальных хозяйственных операций между фирмой и ее поставщиками и, соответственно, необоснованность получения налоговой выгоды;

- не представлено доказательств того, что фирма знала о нарушениях, допущенных ее контрагентами;

- на компанию не может быть возложена ответственность за другие организации, которые являются самостоятельными налогоплательщиками;

- налоговое законодательство не связывает право фирмы на зачет налога с фактами уплаты или неуплаты НДС в бюджет ее контрагентами.

Таким образом, компания подтвердила право на вычет НДС, а ее расходы являются обоснованными и документально подтвержденными. Несмотря на допущенные нарушения, поставщики компании являются действующими организациями, все хозяйственные операции реальны и подтверждены документами.

Еще пример. Фискалы утверждали, что счет-фактура и товарная накладная подписаны человеком, не являющимся руководителем, хотя в остальном и оформлены правильно. Кроме того, поставщики общества не располагаются по их юридическим адресам.

Но общество в суде опровергло доводы инспекторов. Были представлены документы контрагента о том, что обязанности генерального директора после смерти руководителя возложены на другого человека (решение участников ООО). Также было установлено, что адреса поставщиков, указанные в спорных счетах-фактурах, соответствуют адресам, указанным в выписке из ЕГРЮЛ. Кроме того, общество подтвердило реальный характер совершения хозяйственных операций по договорам.

На этих основаниях суд опроверг доводы инспекторов (определение ВАС РФ от 22.05.2008 N 6539/08 и постановление ФАС СЗО от 28.01.2008 N А42-154/2007). Часто встречаются дела, когда контрагент - неплательщик НДС (например, "упрощенец") выставляет покупателю счета-фактуры с выделенной суммой налога. А последний, в свою очередь, принимает этот налог к вычету. В результате налоговики пытаются доказать, что такой вычет неправомерен, а компания не проявила должной осмотрительности при общении с партнером.

Правда, судьи в этом начинании фискалов не поддерживают. Они считают, что тот факт, что поставщик не является плательщиком НДС, не влияет на право налогоплательщика на применение налоговых вычетов. Выставив счет-фактуру с выделенной суммой налога, компания обязана заплатить ее в бюджет, даже будучи "лицом, не являющимся налогоплательщиком" (п. 5 ст. 173 НК РФ). А поскольку НДС считается косвенным налогом, покупатель имеет право на применение налогового вычета.

Такие выводы содержатся в постановлениях ФАС ВСО от 30.07.2008 N А33-16437/2007-Ф02-3580/2008 и ФАС СКО от 04.08.2008 N Ф08-4399/2008.

Итак, решая вопрос о должной осмотрительности, суды принимают во внимание совокупность обстоятельств. Они конечно же встанут на сторону налоговиков, если недобросовестность сделок будет доказана. А для этого должны иметь место вопиющие факты ("подписание" документов умершим, отсутствие отгрузки продукции при наличии постоянных денежных потоков между поставщиком и покупателем и т.п.). Если же контрагент - действующая фирма, пусть и допустившая ошибки в оформлении бумаг, а хозоперации реальны, то служители Фемиды, скорее всего, поддержат компанию. К слову, ВАС РФ поддержал судей в выводах о том, что такие обстоятельства, как неисполнение поставщиками своих налоговых обязательств и ненахождение их по юридическим адресам, не могут служить достаточным основанием для признания покупателя недобросовестным и не проявившим должной осмотрительности при совершении хозяйственных операций (определение ВАС РФ от 18.04.2008 N 5513/08).

К выводам об отсутствии должной осмотрительности судьи могут прийти тогда, когда организация не могла не знать о том, что полученные товары (работы, услуги) не облагаются НДС или что ее поставщик не является плательщиком налога. В частности, Президиум ВАС РФ в постановлении от 15.07.2003 N 2011/03 заявил: компания была в курсе, что ее контрагенты являются неплательщиками НДС, поскольку последние - индивидуальные предприниматели (речь идет об операциях 2000 года, когда "индивидуалы" в число плательщиков налога не входили). Значит, сделали вывод высшие судьи, фирма не должна была принимать к вычету НДС, полученный от таких контрагентов.

Журнал "Арбитражное правосудие в России" N 10/2008, Н.М. ЮДЕНИЧ, эксперт журнала, налоговый юрист

Даже самая добросовестная компания, которая работает по закону и исправно платит налоги, может иметь проблемы с налоговой инспекцией, если свяжется с недобросовестным контрагентом. Чтобы этого избежать, нужно проявлять должную осмотрительность при выборе делового партнера.

Из этой статьи вы узнаете, что такое должная осмотрительность и как ее проявить, чтобы обезопасить себя от доначислений и штрафов.

Должная осмотрительность при выборе контрагента – что это значит?

Это значит, что прежде чем заключать сделку с новым контрагентом, вы убедились, что это не «однодневка» и не формальное юрлицо, а реальная фирма, которая добросовестно работает, исправно платит налоги и имеет необходимые ресурсы для выполнения договора.

Если этого не сделать и связаться с проблемным контрагентом, который нарушает закон и уходит от налогов, результатом станут снятые вычеты по НДС и расходы налогу на прибыль, штрафы и пени. Так государство борется с незаконными налоговыми схемами и фирмами-однодневками.

Что говорит закон о должной осмотрительности?

Как ни странно – ничего. В законах и Налоговом кодексе нет такого понятия. Но это не мешает ФНС и Минфину оперировать этим понятием в своих письмах, давать рекомендации по проявлению должной осмотрительности, а судам – учитывать все это при рассмотрении споров.

Термин «должная осмотрительность» стали применять после того, как его употребили в Постановление Пленума ВАС РФ от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды».

Исходя из текста постановления, сам факт, что ваш контрагент не исполняет свои обязательства перед бюджетом – еще не повод для доначислений, ведь вашей вины в этом нет. Но избежать санкций и обвинений в получении необоснованной налоговой выгоды удастся, только если докажете, что вы ничего об этом не знали, сами в схеме не участвовали и со своей стороны сделали все возможное, чтобы убедиться в добросовестности контрагента.

Как проявить должную осмотрительность?

Строго определенного перечня мероприятий по проверке контрагента в нормативных документах нет. Все зависит от конкретных обстоятельств. Для суда и налоговой инспекции набор мероприятий одного налогоплательщика может оказаться достаточным, а другого – нет.

В письме ФНС России от 12.05.2017 № АС-4-2/8872 так и говорится, что список документов и действий не может быть исчерпывающим. А в письме от 15.09.2017 № 14-15/145350 УФНС России по Москве уточняет, что проявление должной осмотрительности – это комплексный анализ многих аспектов деятельности контрагента, а не просто подтверждение факта его регистрации на сайте ФНС.

Чиновники рекомендуют руководствоваться общедоступными критериями оценки рисков, отраженными в Приказе ФНС России от 30.05.2007 № ММ-3-06/333@.

Согласно п.12 Приложения 2 к этому приказу контрагент считается проблемным с точки зрения налоговиков, если:

- нет информации о его регистрации в ЕГРЮЛ;

- он не имеет собственного сайта и не дает рекламу в СМИ;

- нет информации о фактическом местонахождении;

- контрагент зарегистрирован по адресу массовой регистрации;

- нет документов, которые подтверждали бы полномочия и удостоверяли личность руководителя контрагента или его представителя;

- сделку обсуждали и заключали без личных контактов между руководством поставщика и покупателя.

Подозрение вызывают также такие факты, как недавняя регистрация фирмы, номинальные директора, плохая судебная практика в отношении контрагента и любое другое обстоятельство, которое наводит на мысль, что контрагент нечист на руку.

При этом контролеры в своих письмах и разъяснениях всегда уточняют, что не должно быть формального подхода. Нельзя обвинить налогоплательщика в том, что он не проявил осторожность и получил необоснованную налоговую выгоду только потому, что имеет место какое-то из вышеперечисленных обстоятельств. Это только повод присмотреться повнимательнее, но все факты рассматривают в совокупности.

Во главе угла реальность сделки

В 2017 году в Налоговом кодексе появилась статья 54.1 «Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов», которая ставит во главу угла реальность сделки.

Согласно этой статье, организация может получить вычет или уменьшить базу по налогу, если не было искажения информации, у сделки была деловая цель, и исполнил ее действительно контрагент. А если контрагент нарушает налоговое законодательство или документы подписаны неуполномоченным лицом – это еще не повод наказывать за это налогоплательщика.

ФНС даже выпустила письмо от 28.12.2017 № ЕД-4-2/26807, в котором говорится, что при проверках налоговым органам не следует оперировать понятием «должная осмотрительность», а в письме от 31.10.2017 N ЕД-4-9/22123@ дала подробные рекомендации, как проводить проверки и на что обращать внимание с учетом новой статьи 54.1.

Все это не значит, что теперь можно заключать договоры с кем попало. Должная осмотрительность при этом никуда не делась, суды по-прежнему учитывают ее в своих решениях, но теперь для налогоплательщика важно доказать, что у сделки была четкая деловая цель и убедиться, что у контрагента есть все необходимые ресурсы, чтобы исполнить договоренности: персонал, оборудование, транспорт, производственные мощности и т.д.

Если все это есть, и контрагент действительно все сделал сам, налоговики не смогут отказать в вычетах, даже если контрагент не соответствует всем критериям благонадежности, обладает признаками однодневки и вызывает подозрения.

Этот принцип хорошо демонстрирует Постановление АС Уральского округа №Ф09-5555/18 от 24.09.2018 года по делу №А50-31119/2017. Репутация контрагента явно оставляла желать лучшего: было уголовное прошлое за спиной, номинальные директора, плохая судебная практика и т.д.

Налоговики решили, что сделка была нереальной, а работы заказчик выполнял сам. Но организация предоставила полный набор доказательств, что отношения с контрагентами были реальными: первичные документы, переписка, свидетельские показания, списки пропусков на объекты, документы СРО и т.д. Суд решил, что нужно руководствоваться фактами, а не домыслами, и встал на сторону организации.

Таким образом, важно не только изначально проверить регистрацию контрагента, но и убедиться, что у него есть ресурсы для исполнения договора, а потом суметь доказать реальность работ.

Какие документы запросить, чтобы проявить должную осмотрительность

Минимальный пакет документов, который нужно получить у контрагента, должен выглядеть так:

- Выписка из ЕГРЮЛ.

- Устав.

- Копия ИНН.

- Документ, который подтверждает полномочия лица, подписывающего документы.

Эти документы подтвердят существование и правоспособность организации, но данные нужно будет сверить с информацией из открытых источников.

В зависимости от ситуации, может понадобиться информация:

- О выданных лицензиях, если деятельность контрагента лицензируется. Вы можете и самостоятельно проверить наличие действующих лицензий в открытых источниках. Список ресурсов для проверки доступен по этой ссылке.

- О членстве в СРО. Информация о членах саморегулируемых организаций есть на сайтах этих организаций. Общий список СРО и их сайтов есть здесь .

- О среднесписочной численности. Это поможет убедиться, что у контрагента есть персонал для осуществления сделки.

- Бухгалтерская отчетность с отметкой налоговой инспекции. По ней можно увидеть, ведет ли компания хозяйственную деятельность, и оценить финансовую устойчивость.

- Информация о наличии других ресурсов (оборудования, производственных мощностей, транспорта и т.д.) для выполнения сделки, или информация об этих ресурсах и субподрядчика, который будет исполнять сделку.

Со вступлением в силу Федерального закона от 01.05.2016 № 134-ФЗ не считаются налоговой тайной сведения: о среднесписочной численности, об уплаченных налогах, о налоговых нарушениях и задолженностях, штрафах, доходах и расходах по данным отчетов.

Сервисы, с помощью которых можно самостоятельно проверить контрагента

Комплексную информацию о контрагенте можно получить с помощью платных сервисов, таких как «1С: Контрагент», «Контур.Фокус», «Моё дело. Бухгалтер» и т.д.

Для клиентов, которые обслуживаются в нашей компании, мы можем подготовить бизнес-справку на контрагента из премиальной версии «Контур.Фокус». В ней гораздо больше информации, чем в обычной выписке из ЕГРЮЛ с сайта ФНС.

Много бесплатных возможностей предоставляет сама ФНС. На сайте налоговой службы есть сервисы , с помощью которых можно получить сведения о государственной регистрации будущего контрагента, о задолженности по налогам и сборам, и т.д.

Особого внимания заслуживает электронный сервис ФНС «Прозрачный бизнес». Его запуск откладывали несколько раз, но в 2018 году сервис наконец заработал. С его помощью можно узнать, действующая ли компания, не находится ли в стадии ликвидации, есть ли отметка о недостоверности сведений и т.д.

Также в сервисе есть данные о доходах, среднесписочной численности, применяемых режимах налогообложения и другие данные, но, чтобы получить их, придется покопаться, потому что данные размещены в виде XML-файлов, в которых нужно отыскать нужного налогоплательщика и его данные.

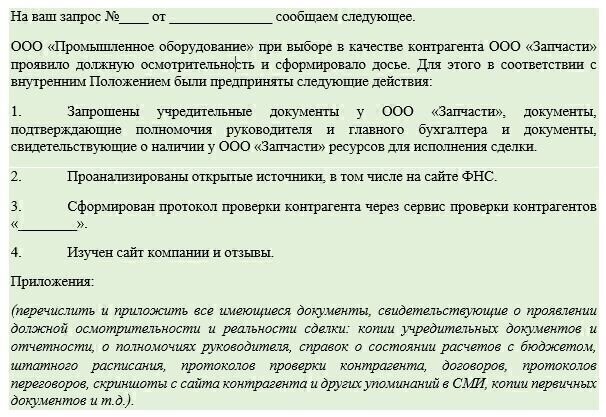

Обоснование выбора контрагента – образец

Всю информацию о контрагенте, которую вы получили от него или нашли самостоятельно, нужно собрать в отдельное досье и бережно хранить.

Если у налоговиков возникнут претензии, это досье поможет доказать, что вы проверяли контрагента всеми возможными способами. Также нужно хранить информацию о самой сделке, включая переписку, чтобы доказать, что сделка была реальной.

Образец ответа на запрос:

Чем подробнее будет информация, тем легче вам будет доказать, что вы предприняли все меры для проверки, сделка была реальной, и у вас не было умысла получить необоснованную налоговую выгоду. А если контрагент оказался недобросовестным, то вы об этом не знали и не могли узнать.

1С-WiseAdvice во главу угла ставит безопасность бизнеса клиента. В рамках бухгалтерского обслуживания мы проконсультируем, как подтвердить благонадежность контрагента , а также поможем доказать реальность и деловую цель сделки, если инспекция требует пояснений.

Но помните, что все риски, которые несет работа с неблагонадежными контрагентами, лежат на вас. Поэтому рекомендуем соблюдать предусмотрительность при выборе партнеров и выполнять рекомендации наших специалистов.

Про Мистера Х, цербера и компанию А

Но для начала позвольте рассказать вам одну вымышленную историю, основанную на реальных событиях (все совпадения являются случайностью).

Что такое должностная осмотрительность?

Вам кажется, что такая история не реальна? Разочарую Вас, уважаемый читатель, и предлагаю почитать арбитражную практику. Таких случаев сейчас становится всё больше и больше.

Что же это за термин такой? Определение должной осмотрительности было введено поставлением Пленума Высшего Арбитражного Суда Российской Федерации №53 от 12.10.2006, но точного понятия при этом дано не было.

Как проявлять должную осмотрительность?

Перед началом работы каждого нового контрагента необходимо проверить по следующим пунктам (а если не проверены существующие, то проверить нужно и каждого из них):

Компания находится в списке ЕГРЮЛ/ЕГРИП и у неё нет проблем, выявленных при регистрации (актуальную версию можно запросить на сайте ФНС РФ или у самого контрагента).

Компания расположена по своему фактическому адресу, указанному в ЕГРЮЛ/ЕГРИП и этот адрес не является массовым.

Документы подписываются уполномоченным лицом, на которого должным образом оформлены все необходимые документы.

Паспортные данные уполномоченного лица верны.

У компании нет открытых задолженностей по налогам или она не привлечена на момент заключения сделки к ответственности за неуплату налогов (такая информация не является налоговой тайной, поэтому её легко получить на сайте ФНС РФ).

Кроме того, рекомендуем сразу запрашивать у своего будущего партнёра до подписания договора следующую информацию:

Копию устава и учредительного договора (данные документы не являются тайными и могут быть запрошены Вами).

Копии свидетельств о присвоении ИНН, ОГРН.

Выписку из ЕГРЮЛ/ЕГРИП.

Протокол о назначении Генерального директора на должность и доверенности для других лиц, у которых есть право подписывать договор и счета-фактуры.

Копии паспортных данных руководителя и главного бухгалтера.

Более того, некоторые данные Вы можете получить из своего онлайн-банка (Сбербанк, Альфа-Банк, Тинькофф банк точно предоставляют похожие данные), СПАРК, СБИС и так далее. Их тоже можно распечатать.

А если суд?

Как видите, список довольно внушительный. Но, уверяю, оно того стоит. Что же делать со всем этим добром? В случае, если всё в порядке, то необходимо проставить на этих документах дату проведения проверки и печать организации, собрать в одну папку и положить в надёжное место.

А если у Вас есть подозрения, то от работы с таким контрагентом стоит отказаться.

Сразу хочется сказать, что проявление должной осмотрительности не всегда может спасти Вас от общения с налоговой в суде. Пугаться не стоит, так как для судов сейчас действует презумпция невиновности компании и ФНС нужно приложить много усилий, чтобы доказать обратное.

А если у Вас будет проявлена должная осмотрительность, то это сведёт все старания налогового инспектора к нулю. Поэтому всегда собирайте данные о своих контрагентах!

Читайте также: