Что запрещается кассовым работникам

Опубликовано: 09.07.2026

2.2. При осуществлении кассовых операций кредитная организация, ВСП осуществляют идентификацию клиентов в соответствии с требованиями Федерального закона от 7 августа 2001 года N 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (Собрание законодательства Российской Федерации, 2001, N 33, ст. 3418; "Официальный интернет-портал правовой информации" (www.pravo.gov.ru), 7 апреля 2020 года) и Положения Банка России от 15 октября 2015 года N 499-П "Об идентификации кредитными организациями клиентов, представителей клиента, выгодоприобретателей и бенефициарных владельцев в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма", зарегистрированного Министерством юстиции Российской Федерации 4 декабря 2015 года N 39962, 10 августа 2016 года N 43196.

Информация об изменениях:

Пункт 2.3 изменен с 30 июня 2020 г. - Указание Банка России от 7 мая 2020 г. N 5454-У

2.3. Операции по приему наличных денег от клиентов должны осуществляться кассовым работником на основании приходных кассовых документов: объявлений на взнос наличными 0402001, представляющих собой комплект документов, состоящий из объявления (далее - объявление 0402001), квитанции (далее - квитанция 0402001), ордера (далее - ордер 0402001); приходных кассовых ордеров 0402008; препроводительных ведомостей к сумкам 0402300, представляющих собой комплект документов, состоящий из ведомости (далее - ведомость к сумке 0402300), накладной (далее - накладная к сумке 0402300), квитанции (далее - квитанция к сумке 0402300).

Операции по выдаче наличных денег клиентам должны осуществляться кассовым работником на основании расходных кассовых документов: денежных чеков, расходных кассовых ордеров 0402009.

Количество экземпляров приходных кассовых ордеров 0402008, расходных кассовых ордеров 0402009 определяется кредитной организацией с учетом требований настоящего Положения.

К кассовым документам относится приходно-расходный кассовый ордер 0402007, представляющий собой комплект документов, состоящий из приходной части приходно-расходного кассового ордера 0402007 и расходной части приходно-расходного кассового ордера 0402007.

В кассовых документах работником кредитной организации, ВСП, клиентом указываются источники поступлений наличных денег и направления их выдач в соответствии с символами отчетности по форме 0409202 "Отчет о наличном денежном обороте", предусмотренной Указанием Банка России от 8 октября 2018 года N 4927-У "О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации", зарегистрированным Министерством юстиции Российской Федерации 13 декабря 2018 года N 52992, 13 декабря 2019 года N 56796.

Кассовые операции с физическими лицами, являющимися инвалидами по зрению, с использованием факсимильного воспроизведения их собственноручной подписи, проставляемого с помощью средства механического копирования, должны осуществляться кассовым работником в присутствии контролирующего работника с учетом требований статьи 14.1 Федерального закона от 24 ноября 1995 года N 181-ФЗ "О социальной защите инвалидов в Российской Федерации" (Собрание законодательства Российской Федерации, 1995, N 48, ст. 4563; 2014, N 30, ст. 4268). В этом случае контролирующий работник до осуществления кассовой операции устно доводит до сведения физического лица, являющегося инвалидом по зрению, информацию о характере осуществляемой кассовой операции и сумме операции (сумме наличных денег).

Для сдачи, получения наличных денег организация может представлять в кредитную организацию, ВСП заявку в виде электронного документа (далее - заявка).

В заявке указываются: наименование кредитной организации, или наименование филиала, или наименование ВСП; дата сдачи, получения наличных денег; наименование организации; номер банковского счета организации; общая сумма сдаваемых, получаемых наличных денег (суммы могут указываться по номиналам банкнот и монеты Банка России); источники поступления наличных денег, направления выдач наличных денег; фамилия, имя, отчество (при наличии) вносителя, получателя наличных денег.

В случае сдачи организацией сумки с наличными деньгами в заявке дополнительно указывается номер сумки. В случае сдачи нескольких сумок с наличными деньгами в заявке указывается информация по каждой сумке с наличными деньгами.

Заявка, оформляемая на получение наличных денег, подписывается лицом (лицами), уполномоченным (уполномоченными) распоряжаться денежными средствами, находящимися на банковском счете; заявка, оформляемая на сдачу наличных денег, подписывается руководителем или иным уполномоченным лицом организации. Заявка подписывается электронной подписью (электронными подписями).

2.4. Кассовые работники, осуществляющие приходные, расходные кассовые операции, должны снабжаться образцами подписей бухгалтерских работников, уполномоченных подписывать приходные, расходные кассовые документы, а бухгалтерские работники, осуществляющие оформление приходных, расходных кассовых документов, - образцами подписей кассовых работников, осуществляющих приходные, расходные кассовые операции, за исключением случая, предусмотренного пунктом 2.5 настоящего Положения, а также при оформлении кассовых документов в виде электронных документов.

Информация об изменениях:

Пункт 2.5 изменен с 30 июня 2020 г. - Указание Банка России от 7 мая 2020 г. N 5454-У

2.5. На кассового работника распорядительным документом кредитной организации допускается возложение обязанностей бухгалтерского работника в части составления, оформления:

приходного, расходного кассового документа;

валютного кассового ордера 0401106, состоящего из кассового ордера (далее - кассовый ордер 0401106) и валютного ордера 0401106;

ордера по передаче ценностей 0402102;

журналов учета принятых сумок и порожних сумок 0402301 (далее - журнал 0402301) (приложение 4 к настоящему Положению);

Абзац утратил силу с 30 июня 2020 г. - Указание Банка России от 7 мая 2020 г. N 5454-У

Информация об изменениях:

При возложении обязанностей бухгалтерского работника на кассового работника операции по банковскому счету, счету по вкладу (депозиту) клиента должны осуществляться этим кассовым работником с применением компьютерного оборудования, в котором установлена система контроля, исключающая единоличный доступ кассового работника к осуществлению операций по банковскому счету, счету по вкладу (депозиту) клиента без распоряжения клиента.

Информация об изменениях:

Пункт 2.6 изменен с 30 июня 2020 г. - Указание Банка России от 7 мая 2020 г. N 5454-У

2.6. Кредитная организация должна обеспечить должностных лиц, ответственных за сохранность ценностей, кассовых работников, осуществляющих операции с наличными деньгами, индивидуальными устройствами для хранения, именными и другими штампами, печатями (далее - штамп), пломбами, устройствами для опломбирования (далее - пломба), клише, считывающими устройствами (в случае их использования), обеспечивающими считывание штрихового кода, размещенного на пачке банкнот, мешке с монетой, а также на сумке с наличными деньгами (далее - идентификатор сумки с наличными деньгами), и позволяющими однозначно распознать принимаемую пачку банкнот, мешок с монетой, сумку с наличными деньгами в автоматизированной системе кредитной организации (далее - считывающие устройства).

При указании фамилии, инициалов на накладках пачек банкнот, ярлыках к мешкам с монетой, кассетам с пачками (корешками, банкнотами), мешкам с монетой, сумкам с наличными деньгами и на документах, составляемых при осуществлении операций с наличными деньгами, должностными лицами, ответственными за сохранность ценностей, кассовыми работниками используются именные штампы.

Виды указанных штампов, пломб, клише, считывающих устройств определяются кредитной организацией с учетом требований настоящего Положения.

Информация об изменениях:

Пункт 2.7 изменен с 30 июня 2020 г. - Указание Банка России от 7 мая 2020 г. N 5454-У

2.7. При осуществлении в кредитной организации, ВСП приходных, расходных кассовых операций на экземплярах приходных, расходных кассовых документов, выдаваемых клиентам, должен содержаться оттиск штампа кассы либо оттиск автоматического устройства с реквизитами, принятыми к использованию в кредитной организации в подтверждение осуществления кассовых операций.

Информация об изменениях:

Пункт 2.8 изменен с 30 июня 2020 г. - Указание Банка России от 7 мая 2020 г. N 5454-У

2.8. При осуществлении кассовых операций кассовым работникам запрещается:

выполнять поручения клиентов по осуществлению операций с наличными деньгами по банковским счетам, счетам по вкладам (депозитам) при отсутствии системы контроля, предусмотренной абзацем восьмым пункта 2.5 настоящего Положения;

убирать из поля зрения клиента принимаемые от него, выдаваемые ему наличные деньги, кассовые документы до окончания операции;

хранить на рабочем столе ранее принятые от клиентов наличные деньги;

уничтожать, производить гашение сомнительных денежных знаков Банка России, неплатежеспособных денежных знаков Банка России, наличие признаков подделки которых не вызывает сомнения у кассового работника (далее - имеющие признаки подделки денежные знаки Банка России), в том числе путем проставления оттисков штампов, пробивания отверстий, разрезания, а также выдавать, возвращать их клиенту.

Информация об изменениях:

Пункт 2.9 изменен с 30 июня 2020 г. - Указание Банка России от 7 мая 2020 г. N 5454-У

2.9. Выдача наличных денег из касс кредитной организации, ВСП осуществляется в упаковке кредитных организаций, ВСП, подразделений Банка России, организации, входящей в систему Банка России, или печатных фабрик, монетных дворов акционерного общества "Гознак".

Банкноты Банка России, выдаваемые кредитной организацией, ВСП клиентам полными и неполными пачками банкнот, отдельными корешками, сформированными кредитной организацией, ВСП, а также отдельными банкнотами Банка России из указанных упаковок кредитной организации, ВСП, должны быть обработаны с использованием счетно-сортировальных машин, имеющих функцию распознавания на всей площади банкноты не менее четырех машиночитаемых защитных признаков банкнот Банка России в соответствии с абзацами четырнадцатым - девятнадцатым пункта 1.1 настоящего Положения и осуществляющих сортировку банкнот Банка России на годные к обращению и не подлежащие выдаче клиентам.

Информация об автоматических устройствах, счетно-сортировальных машинах, прошедших тестирование в Банке России и рекомендованных к использованию в кредитных организациях при приеме, обработке банкнот Банка России, размещается Банком России на официальном сайте Банка России в информационно-телекоммуникационной сети "Интернет".

Банкноты Банка России, принятые от клиентов кассовым работником полистным пересчетом, должны быть проверены им с применением прибора контроля подлинности банкнот в проходящем свете, увеличительного стекла (с увеличением не менее 10 крат), источника ультрафиолетового света, линейки измерительной, прибора для визуального контроля меток, обнаруживаемых под воздействием инфракрасного облучения, для выдачи клиентам этим кассовым работником в течение рабочего дня.

Кассовым работником клиентам не должны выдаваться платежеспособная монета Банка России, имеющая повреждения механического, химического или термического характера (далее - дефектная монета Банка России), и платежеспособные банкноты Банка России, имеющие одно и более из следующих повреждений (далее - ветхие банкноты Банка России):

загрязнение поверхности лицевой и (или) оборотной сторон, приводящее к снижению яркости изображения на 8 процентов и более;

постороннюю надпись (посторонние надписи), состоящую из двух и более знаков (символов);

посторонний рисунок (посторонние рисунки), оттиск (оттиски) штампа;

контрастное пятно (контрастные пятна) диаметром 5 мм и более;

разрыв (разрывы) края банкноты длиной 7 мм и более;

сквозное отверстие (отверстия), прокол (проколы) диаметром 4 мм и более;

нарушение целостности банкноты, заклеенное клеящей лентой;

утраченный угол (углы) площадью 32 мм 2 и более;

утраченный край (края), вследствие чего размеры банкноты по длине и (или) ширине уменьшились на 5 мм и более;

частично утраченный красочный слой в результате потертости и (или) обесцвечивания.

Кредитные организации, ВСП обязаны сдавать ветхие банкноты Банка России, дефектную монету Банка России в подразделения Банка России.

Информация об изменениях:

Пункт 2.10 изменен с 30 июня 2020 г. - Указание Банка России от 7 мая 2020 г. N 5454-У

2.10. Передача наличных денег между заведующим кассой и кассовыми, контролирующим, инкассаторскими работниками осуществляется:

пачками банкнот по надписям на верхних накладках пачек банкнот;

мешками с монетой по надписям на ярлыках к мешкам с монетой;

отдельными корешками, банкнотами Банка России, монетами Банка России полистным, поштучным пересчетом;

сумками с наличными деньгами по надписям на ярлыках к сумкам с наличными деньгами.

Передачу пачек банкнот, мешков с монетой, сумок с наличными деньгами между заведующим кассой и кассовыми, контролирующим, инкассаторскими работниками и проведение ими операций с наличными деньгами допускается осуществлять с использованием считывающих устройств. В этом случае ярлыки к мешкам с монетой, сумкам с наличными деньгами допускается не оформлять.

Передача наличных денег, сумок с наличными деньгами и документов между заведующим кассой и кассовыми, контролирующим работниками в операционное время осуществляется по книге передачи наличных денег, за исключением случая, когда операции с наличными деньгами осуществляются совместно указанными работниками.

Передача наличных денег и документов между заведующим кассой и кассовыми, контролирующим работниками в случае, если время работы кассовых, контролирующего работников не совпадает с временем работы заведующего кассой (далее - послеоперационное время), а также при ведении кассовыми, контролирующим работниками кассовых операций в выходные дни, нерабочие праздничные дни осуществляется по приходным кассовым ордерам 0402008, расходным кассовым ордерам 0402009, приходно-расходным кассовым ордерам 0402007.

При приеме, выдаче наличных денег клиентам в послеоперационное время, в выходные дни, нерабочие праздничные дни на всех экземплярах приходных, расходных кассовых документов должен содержаться оттиск штампа кассы, указывающий на проведение операций в послеоперационное время, в выходные дни, нерабочие праздничные дни.

Банк России устанавливает общие правила организации кассовой работы в коммерческих банках, которые устанавливают:

- общий порядок организации и ведения кассовой работы;

- правила перевозки и хранения банкнот, монеты и других ценностей;

- порядок определения банкнот, имеющих признаки подделки и неплатежеспособности;

- порядок замены и уничтожения банкнот ЦБ РФ.

Каждая кредитная организация (например, коммерческий банк и его филиалы) по месту своего нахождения создают кассовый узел и денежное хранилище, в соответствии с требованиями ЦБ РФ к их техническому состоянию. Кассовый узел используется для осуществления кассового обслуживания граждан, предприятий и организаций, а также для осуществления всех видов операций с наличными деньгами и иными ценностями. Размеры помещений и их количество устанавливаются банками самостоятельно, исходя из масштабов деятельности и объемов совершаемых операций.

Банки осуществляют следующие виды кассовых операций:

- прием, выдачу и размен банкнот и монеты ЦБ РФ;

- обмен рублевой наличности, в том случае если она имеет признаки неплатежеспособности;

- обработку денежной наличности, а именно – пересчет, сортировку банкнот в пачки, в кассеты, формирование монеты в мешки, а также в другие средства упаковки;

- обмен рублевой денежной наличности на иностранную валюту и наоборот;

- кассовое обслуживание клиентов, к которому относятся следующие операции – по приему денежной наличности от юридических лиц, индивидуальных предпринимателей и физических лиц (граждан) для зачисления на их счета, а также операции по выдаче им денежных средств с одновременным списанием с их счетов.

По согласованию с РКЦ ЦБ РФ, где у коммерческого банка открыт корреспондентский счет, устанавливается лимит наличных денег в операционной кассе головного банка, его филиалов и дополнительных офисов. Фактический остаток наличных денег в кассе должен быть не менее суммы установленного лимита. Размер лимита зависит от масштабов и объемов деятельности каждого конкретного коммерческого банка. Наличные деньги необходимы банку для удовлетворения всех требований клиентов по получению денежной наличности со своих счетов.

Все операции с наличными деньгами и другими ценностями совершаются в помещениях банка, а также его внутренних структурных подразделениях, оборудованных в соответствии с требования ЦБ РФ, которые заключается в следующем:

- такие помещения, располагаются таким образом, чтобы исключить в них нахождение любых посторонних лиц, кроме кассовых и инкассаторских работников;

- такие помещения оборудуются отдельным входом, который охраняется сотрудником охраны и техническими средствами охраны и наблюдения;

- эти помещения должны быть оснащены пожарной и охранной сигнализацией с выводом сигнала на подразделение охраны банка;

- хранилищем денежных средств и ценностей является специально оборудованная сейфовая комната с металлическими шкафами и сейфами не ниже 1-го класса устойчивости.

Кредитная организация может застраховать всю денежную наличность и иные ценности, находящиеся в ее операционной кассе. Также многие кредитные организации страхуют здоровье и жизнь кассовых и инкассаторских работников.

Работа с наличными деньгами осуществляется кассовыми работниками, а непосредственно перевозку и инкассацию наличных денег осуществляют инкассаторские работники, с которыми заключаются договоры о полной материальной ответственности. Кассовым и инкассаторским работникам в соответствии с Положением ЦБ РФ № 630-П запрещается:

- «… выполнять поручения клиентов по осуществлению операций с наличными деньгами по банковским счетам, счетам по вкладам, минуя бухгалтерских работников, при отсутствии системы контроля, предусмотренной в пункте 2.6 настоящего Положения;

- убирать из поля зрения клиента принимаемые от него, выдаваемые ему наличные деньги, документы до окончания операции и выдачи клиенту подписанного кассовым работником экземпляра приходного, расходного кассового документа с проставленным оттиском штампа кассы;

- хранить на рабочем столе кассового работника ранее принятые от клиентов наличные деньги;

- уничтожать, производить гашение сомнительных, имеющих признаки подделки денежных знаков Банка России, в том числе путем проставления оттисков штампов, пробивания отверстий, разрезания, а также выдавать, возвращать их клиенту…».

Также банк (кредитная организация) осуществляет, как правило, самостоятельно инкассацию собственных денежных средств из РКЦ ЦБ РФ (со своего корреспондентского счета) и обратно. Также может оказывать услуги своим клиентам, юридическим лицам и индивидуальным предпринимателем, по инкассации и доставке денежных средств и других различных ценностей.

Для эффективного обслуживания своих клиентов, а также обработки наличных денежных средств, каждая кредитная организация создает аппарат кассовых подразделений, который состоит из следующих видов касс – приходных, расходных, приходно-расходных, вечерних, касс пересчета. Количество таких касс, их штат работников, а также техническое обеспечение, зависят от характера и объемов деятельности каждой кредитной организации.

К основным задачам деятельности кассовых подразделений кредитных организаций (банков) относятся:

- расчетно-кассовое обслуживание населения (граждан РФ) в рублях и иностранной валюте;

- осуществление безналичных переводов без открытия счета по поручению физических лиц с использование различных систем денежных переводов;

- осуществление различных видов кассовых операций по поручению физических лиц, а именно – обмен (покупка и продажа) иностранной валюты, прием иностранной валюты на вклады и выдача со счетов с использованием, в том числе, банковских карт;

- прием и выдача денежной наличности юридических лиц и индивидуальных предпринимателей;

- организация работы с наличными деньгами при использовании банкоматов;

- обработка и пересчет денежной наличности, в том числе, выявление поддельных и сомнительных банкнот, а также банкнот, которые имеют признаки неплатежеспособности;

- обеспечение бесперебойного и эффективного кассового обслуживания всех клиентов банка;

- обеспечение надлежащего хранения денежной наличности и других ценностей (драгоценных металлов, ценных бумаг, бланков строгой отчетности и т.д.);

- обеспечение установленного законом порядка приема, обработки, хранения и выдачи наличных денег и иных ценностей из касс и кладовых (хранилища) кредитной организации (банка);

- проводит профилактические мероприятия, направленные на устранение растрат, хищений, просчетов и иных злоупотреблений в кассовой работе;

- организация устранения недочетов, выявленных в ходе ревизий и проверки организации кассовой работы, а также выявление случаев растрат, хищений и иных злоупотреблений;

- проведение политики автоматизации кассовой работы, повышающей производительность труда кассовых работников банка;

- организация и осуществления мероприятий, направленных на повышение квалификации и профессионализма кассовых и инкассаторских работников банка.

Кассовое подразделение любой кредитной организации (банка) возглавляется заведующим кассой, с которым заключается договор о полной материальной ответственности. Сохранность денежных средств и иных ценностей обеспечивают руководитель банка, главный бухгалтер и заведующий кассой, также они несут всю ответственность за своевременность и законность всех видов осуществляемых банком кассовых операций.

Структуру кассового подразделения банка упрощенно можно представить в виде следующей схемы.

Структура кассового подразделения банка

Все проводимые кассовые операции в банке также можно представить в виде таблицы 2.1.

от 25 марта 1997 года N 56

О порядке ведения кассовых операций в кредитных

организациях на территории Российской Федерации

(с изменениями на 23 апреля 2001 года)

____________________________________________________________________

Утратило силу с 21 декабря 2002 года на основании

указания Банка России от 6 декабря 2002 года N 1217-У

____________________________________________________________________

Документ с изменениями, внесенными:

указанием Банка России от 30 ноября 2000 года N 858-У (Вестник Банка России, N 66-67, 07.12.2000) (вступило в силу с 15 декабря 2000 года);

1. Общие вопросы организации

кассовой работы в кредитных организациях

1.1. Настоящее Положение, разработанное на основе Федеральных законов Российской Федерации "О Центральном банке Российской Федерации (Банке России)", "О банках и банковской деятельности", устанавливает порядок совершения кассовых операций, а также инкассации денежных средств и других ценностей для кредитных организаций и их филиалов (далее по тексту -кредитные организации), действующих на территории Российской Федерации.

1.2. Отношения кредитных организаций с клиентами, а также учреждениями Банка России осуществляются на договорной основе. Порядок урегулирования претензий по выявленным недостачам, излишкам, неплатежным и поддельным денежным знакам определяется договором.

1.3. Для осуществления кассового обслуживания физических и юридических лиц, а также для выполнения операций с наличными деньгами и другими ценностями кредитные организации в зданиях, принадлежащих или арендуемых ими, создают кассовый узел, оборудованный в соответствии с Требованиями к устройству и технической укрепленности кассового узла в здании кредитной организации, изложенными в приложении N 1 (пункт в редакции, введенной в действие с 10 мая 2001 года указанием Банка России от 23 апреля 2001 года N 960-У).

1.4. Для обеспечения своевременной выдачи наличных денег с банковских счетов организаций, предприятий, учреждений независимо от организационно-правовой формы и физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица (в дальнейшем по тексту -организации), а также со счетов по вкладам граждан кредитным организациям устанавливается сумма минимально допустимого остатка наличных денег в операционной кассе на конец дня. Фактический остаток денег в кассе не должен быть ниже установленного (абзац в редакции, введенной в действие с 10 мая 2001 года указанием Банка России от 23 апреля 2001 года N 960-У).

Минимальный остаток наличных денег в операционной кассе устанавливается учреждением Банка России исходя из объема оборота наличных денег, проходящих через кассу, графика поступления денежной наличности от клиентов, порядка ее обработки и других особенностей организации налично-денежного оборота и кассовой работы.

1.5. В целях улучшения кассового обслуживания населения кредитная организация может открывать операционные кассы вне кассового узла для совершения операций по приему и выдаче вкладов (в рублях и иностранной валюте), продаже и покупке ценных бумаг, приему коммунальных и других платежей от физических лиц.

Операционные кассы вне кассового узла, расположенные в организациях, производят, кроме вышеперечисленных операций, выдачу средств на заработную плату и выплаты социального характера, а также на командировочные расходы рабочим и служащим.

Операционные кассы вне кассового узла кредитной организации выполняют только те из числа перечисленных выше операций, на совершение которых у кредитной организации имеется лицензия, а у филиала -доверенность.

Операционные кассы, расположенные вне кассового узла кредитной организации, оборудуются в соответствии с Требованиями к устройству и технической укрепленности операционных касс вне кассового узла кредитной организации, изложенными в приложении N 1.

1.7. Кредитная организация может устанавливать банкоматы или другие платежно-расчетные терминалы (далее по тексту -банкоматы).

1.8. Кредитная организация осуществляет инкассацию и доставку собственных наличных денежных средств и ценностей, а также наличных денежных средств и ценностей, принадлежащих клиентам, самостоятельно либо на договорных условиях через другие кредитные организации, осуществляющие операции по инкассации, а также Российское объединение инкассации (далее по тексту - подразделение инкассации) (абзац в редакции, введенной в действие с 10 мая 2001 года указанием Банка России от 23 апреля 2001 года N 960-У).

Операции по инкассации и доставке ценностей выполняются только на технически исправном спецавтотранспорте, имеющем соответствующую цветографическую окраску, специальные световые и звуковые сигналы, оборудованном средствами радиосвязи и другими средствами, необходимыми для обеспечения безопасности сотрудников инкассации и сохранности перевозимых ценностей. Работники, занятые на инкассации, должны быть обеспечены специальной экипировкой, индивидуальными средствами защиты (бронежилетами) и вооружены огнестрельным оружием (второе предложение в редакции указания Банка России от 30 декабря 1997 года N 121-У).

Учет, хранение и использование оружия и боеприпасов в кредитных организациях осуществляются в соответствии с нормативными документами МВД России.

К работе в подразделении инкассации допускаются лица, годные по состоянию здоровья, прошедшие проверку в органах МВД России и получившие подготовку на специальных курсах охранников по утвержденной МВД России программе.

Руководитель подразделения инкассации совместно с должностным лицом из числа руководящего состава, назначенным приказом по кредитной организации, несут личную ответственность за организацию доставки ценностей, создание условий, обеспечивающих сохранность перевозимых ценностей и безопасность бригады инкассаторов.

1.9. Выдача наличных денег из касс кредитной организации производится в упаковке предприятий Гознака, учреждений Банка России или кредитных организаций.

1.10. Кредитная организация обязана принимать от физических и юридических лиц для зачисления на банковские счета, аккредитивы или обменивать денежные знаки, имеющие повреждения, указанные в пп. 2 - 4 Признаков платежеспособности банкнот и монеты Банка России (приложение N 2). Указанные денежные знаки в обращение не выпускаются и сдаются в учреждение Банка России (пункт в редакции, введенной в действие с 10 мая 2001 года указанием Банка России от 23 апреля 2001 года N 960-У).

1.11. Для комплексного кассового обслуживания физических и юридических лиц и обработки денежной наличности кредитная организация создает кассовое подразделение, состоящее из приходных, расходных, приходно-расходных, вечерних касс, касс пересчета и других. Целесообразность создания тех или иных касс, их количество и численность кассовых работников, а также необходимость установки банкоматов определяются руководителем кредитной организации.

1.12. Кассовое подразделение возглавляется заведующим кассой, заведующим хранилищем ценностей, главным, старшим кассиром или другим кассовым работником кредитной организации (далее по тексту заведующий кассой), с которым заключается договор о полной материальной ответственности (приложение N 3).

1.13. Руководитель, главный бухгалтер и заведующий кассой кредитной организации (далее по тексту -должностные лица, ответственные за сохранность ценностей) обеспечивают сохранность денежных средств и ценностей, осуществляют контроль за своевременным оприходованием денег, поступивших в кассы кредитной организации, организуют четкое кассовое обслуживание своих клиентов и несут ответственность в соответствии с действующим законодательством за обеспечение соблюдения законодательных актов Российской Федерации и нормативных актов Банка России.

В соответствии с письменным распоряжением руководителя кредитной организации ответственность за сохранность ценностей в хранилище может быть возложена на заместителей руководителя и главного бухгалтера кредитной организации или при наличии в кредитной организации подразделений, осуществляющих расчетно-кассовое обслуживание клиентов, - на должностных лиц этих подразделений, а также заведующего кассой (абзац в редакции указания Банка России от 30 декабря 1997 года N 121-У).

Отражение операций, совершенных кредитной организацией и ее структурными подразделениями, по соответствующим счетам баланса осуществляется в соответствии с требованиями бухгалтерского учета в кредитных организациях в Российской Федерации (абзац дополнительно включен с 10 мая 2001 года указанием Банка России от 23 апреля 2001 года N 960-У).

1.14. Непосредственное выполнение операций с наличными деньгами осуществляют кассовые и инкассаторские работники кредитной организации.

С каждым кассовым и инкассаторским работником, выполняющим операции с наличными деньгами и другими ценностями, заключается договор о полной материальной ответственности.

По решению руководителя кредитной организации операции с ценностями могут осуществляться группами материально ответственных лиц, с которыми заключаются договоры о коллективной (бригадной) ответственности (приложение N 4).

1.15. Кассовые и инкассаторские работники несут полную материальную ответственность за сохранность вверенных им ценностей в соответствии с действующим законодательством Российской Федерации.

1.16. Кассовым работникам запрещается:

- передоверять выполнение порученной работы с ценностями другим лицам, а также выполнять работу, не входящую в круг их обязанностей, установленных настоящим Положением и закрепленных приказом руководителя кредитной организации;

- выполнять поручения организаций по проведению операций с денежной наличностью по их счетам в кредитной организации, принимая объявления на взнос наличными или денежные чеки, минуя операционных работников (абзац в редакции указания Банка России от 30 декабря 1997 года N 121-У);

- хранить свои деньги и другие ценности вместе с деньгами и ценностями кредитной организации.

1.17. Для хранения наличных денег и других ценностей в течение рабочего дня кассовые работники кредитной организации обеспечиваются металлическими шкафами, сейфами, тележками закрытого типа, специальными столами, имеющими индивидуальные секреты замков (далее по тексту -индивидуальное средство хранения).

1.18. Операции по обработке денежной наличности выполняются с использованием средств механизации и автоматизации кассовых операций.

1.19. Оформление приходных и расходных кассовых документов (за исключением денежного чека), ведение кассовых журналов по приходу и расходу, заполнение кассовыми работниками справок и других документов о проведенных операциях за день могут производиться с применением компьютерного оборудования.

Книги учета денежной наличности и других ценностей, книги учета принятых и выданных денег (ценностей) также могут вестись с использованием компьютерного оборудования и соответствующего программного обеспечения, предусматривающего невозможность изменения одним работником данных, ранее внесенных другими работниками в вышеуказанные книги в электронной форме. Листы книг за каждый день распечатываются на бумажном носителе и подшиваются в отдельное дело. По окончании календарного года (или по мере необходимости) листы книг брошюруются в хронологическом порядке, общее количество листов подписывается руководителем, главным бухгалтером, заведующим кассой и заверяется печатью кредитной организации (абзац дополнительно включен с 10 мая 2001 года указанием Банка России от 23 апреля 2001 года N 960-У).

1.20. Кассовые работники приходных и расходных касс снабжаются образцами подписей операционных работников, уполномоченных подписывать приходные и расходные документы, а операционные работники, связанные с оформлением приходно-расходных кассовых документов, -образцами подписей кассовых работников указанных касс. Образцы заверяются подписями руководителя и главного бухгалтера и скрепляются печатью кредитной организации.

Передача приходных и расходных документов между кассовыми и операционными работниками кредитной организации производится внутренним порядком.

1.21. Все работники кредитной организации, которым поручается работа с ценностями, обязаны знать и строго соблюдать установленный настоящим Положением порядок ведения кассовых операций в кредитных организациях.

Допуск неподготовленных работников к совершению операций с ценностями запрещается.

1.22. Незнание кассовыми и инкассаторскими работниками требований настоящего Положения не может служить основанием для освобождения их от ответственности в случае допущенных ими каких-либо нарушений.

2. Порядок совершения операций с наличными деньгами

В течение рабочего дня передача денежной наличности между кассовыми работниками и заведующим кассой осуществляется пачками банкнот по надписям на накладках с проверкой количества корешков, целости упаковки и наличия необходимых реквизитов, отдельными корешками и банкнотами - полистно; мешками с монетой - по надписям на ярлыках с проверкой правильности и целости упаковки и пломбы (абзац в редакции, введенной в действие с 10 мая 2001 года указанием Банка России от 23 апреля 2001 года N 960-У).

По окончании операций с ценностями вся денежная наличность формируется и упаковывается в корешки, пачки и мешки в порядке, установленном в разделе 4 настоящего Положения.

2.1. Порядок приема денежной наличности от организаций

2.1.1. Прием денежной наличности от организаций в приходную кассу кредитной организации производится по объявлениям на взнос наличными 0402001, представляющих собой комплект документов, состоящий из объявления, ордера и квитанции (в дальнейшем по тексту -объявление на взнос наличными) (приложение N 5). Организации могут вносить наличные деньги только на свой банковский счет (пункт в редакции, введенной в действие с 10 мая 2001 года указанием Банка России от 23 апреля 2001 года N 960-У).

2.1.2. Операционный работник проверяет правильность заполнения объявления на взнос наличными, оформляет его, отражает сумму денег в кассовом журнале по приходу и передает объявление на взнос наличными в кассу.

2.1.3. Получив объявление на взнос наличными, кассовый работник приходной кассы проверяет наличие и тождественность подписи операционного работника имеющемуся образцу, сличает соответствие суммы цифрами и прописью, вызывает вносителя денег и принимает от него банкноты полистно, монету по кружкам.

На столе кассового работника находятся только деньги лица, их вносящего. Все ранее принятые кассовым работником деньги хранятся в индивидуальных средствах хранения.

2.1.4. После приема денег кассовый работник сверяет сумму, указанную в объявлении на взнос наличными, с суммой, фактически оказавшейся при пересчете. При соответствии сумм кассовый работник подписывает объявление, квитанцию и ордер, ставит печать на квитанции и выдает ее вносителю денег. Объявление кассовый работник оставляет у себя, ордер передает соответствующему операционному работнику (пункт в редакции, введенной в действие с 10 мая 2001 года указанием Банка России от 23 апреля 2001 года N 960-У).

2.1.5. В тех случаях когда кассовым работником установлено расхождение между суммой сдаваемых клиентом денег и суммой, указанной в объявлении на взнос наличными, объявление на взнос наличными переоформляется клиентом на фактически вносимую сумму денег.

Первоначально оформленное объявление на взнос наличными кассовый работник перечеркивает, на обороте квитанции указывает фактически принятую сумму денег и расписывается. Объявление на взнос наличными передается операционному работнику, который осуществляет исправления в кассовом журнале, оформляет вновь полученный документ и передает в кассу. Первоначально оформленные объявление и ордер уничтожаются, квитанция направляется в кассовые документы.

Оформление приходных документов и работа с неплатежными и сомнительными денежными знаками, обнаруженными в приходной кассе, осуществляются в порядке, предусмотренном в п.10.3.

(Пункт в редакции, введенной в действие с 10 мая 2001 года указанием Банка России от 23 апреля 2001 года N 960-У)

2.1.6. Если клиентом деньги в кассу не были внесены, кассовый работник возвращает объявление на взнос наличными операционному работнику. Записи в кассовом журнале аннулируются, объявление на взнос наличными перечеркивается и помещается в кассовые документы (пункт в редакции, введенной в действие с 10 мая 2001 года указанием Банка России от 23 апреля 2001 года N 960-У).

2.1.7. Кассовый работник приходной кассы ведет ежедневные записи принятых от клиентов и сданных заведующему кассой денежных сумм в книге учета принятых и выданных денег (ценностей) (приложение N 7).

В конце операционного дня на основании приходных документов кассовый работник составляет справку о сумме принятых денег и количестве поступивших в кассу денежных документов (приложение N 8) и сверяет сумму по справке с суммой фактически принятых им денег.

Справка подписывается кассовым работником, и указанные в ней кассовые обороты сверяются с записями в кассовых журналах операционных работников. Сверка оформляется подписями кассового работника в кассовых журналах и операционных работников на справке кассового работника.

2.1.8. Принятая в течение операционного дня денежная наличность вместе с приходными документами и справкой о сумме принятых денег и количестве поступивших в кассу денежных документов сдается заведующему кассой под расписку в книге учета принятых и выданных денег (ценностей).

2.1.9. Поступившие в приходную кассу деньги могут передаваться заведующему кассой в течение операционного дня несколько раз под расписку в книге учета принятых и выданных денег (ценностей). В этих случаях, до передачи денег, кассовый работник должен убедиться в том, что фактическое их наличие соответствует общей сумме по принятым приходным документам.

2.1.10. От организаций может приниматься денежная наличность, упакованная в инкассаторские сумки, специальные мешки, кейсы, другие средства для упаковки денег, обеспечивающие их сохранность при доставке и не позволяющие осуществить их вскрытие без видимых следов нарушения целости (далее по тексту - сумки). В кредитной организации ведется список организаций, сдающих денежную наличность в сумках, с указанием в нем наименования организаций, количества и номеров закрепленных за каждой организацией сумок (пункт дополнительно включен с 10 мая 2001 года указанием Банка России от 23 апреля 2001 года N 960-У).

2.1.11. Организации, сдающие денежную наличность в сумках, представляют в кассовое подразделение кредитной организации образцы оттисков пломбиров, которыми будут опломбировываться сумки. Оттиск пломбы должен содержать номер и сокращенное наименование организации или ее фирменный знак.

Должностная инструкция не входит в перечень документов, которые должны быть на предприятии в обязательном порядке. Тем не менее, это очень важный документ, который определяет функции сотрудников, порядок их назначения и увольнения, права, ответственность и прочие условия, сопутствующие трудовой деятельности работников организации.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Зачем нужна должностная инструкция кассира

Этот документ необходим по нескольким причинам: помимо основного предназначения – регламентации служебного функционала, он позволяет руководству эффективно управлять подчиненными и служит доказательством при решении споров и конфликтов в судебном порядке (причем как с одной, так и с другой стороны). Именно поэтому необходимо тщательно и четко расписывать обязанности того или иного сотрудника, избегать неточностей и дублирования, а также учитывать продолжительность рабочего дня и не допускать двоякого толкования формулировок.

Правила составления должностной инструкции

В законе нет такого понятия, как должностная инструкция кассира, соответственно, не существует и единого ее образца. Организации вправе самостоятельно разрабатывать должностные инструкции сотрудников или писать их (при минимальных корректировках) по распространенным шаблонам.

Должностная инструкция всегда содержит несколько разделов, основные из которых: «Общие положения» «Обязанности», «Права», «Ответственность», но иногда этот список пополняется и другими пунктами, такими как «Право подписи», «Прочие условия» и т.д.

Документ должен быть заверен подписью самого кассира, руководителем подразделения (главным бухгалтером, начальником отдела кадров и т.п.), а также директором предприятия.

Подпись кассира будет свидетельствовать о том, что он ознакомился с возлагаемыми на него функциями, согласен с ними и понимает лежащую на нем ответственность.

Удостоверять должностную инструкцию печатью не обязательно, так как она относится к внутренней документации предприятия.

Составление должностной инструкции кассира

Шапка

- Сначала вверху документа посередине нужно указать его наименование.

- Затем в правой верхней части необходимо оставить несколько строк для утверждения должностной инструкции директором компании.

- Тут следует вписать его должность, название организации, фамилию, имя, отчество, оставить строку для подписи с расшифровкой и поставить дату составления документа.

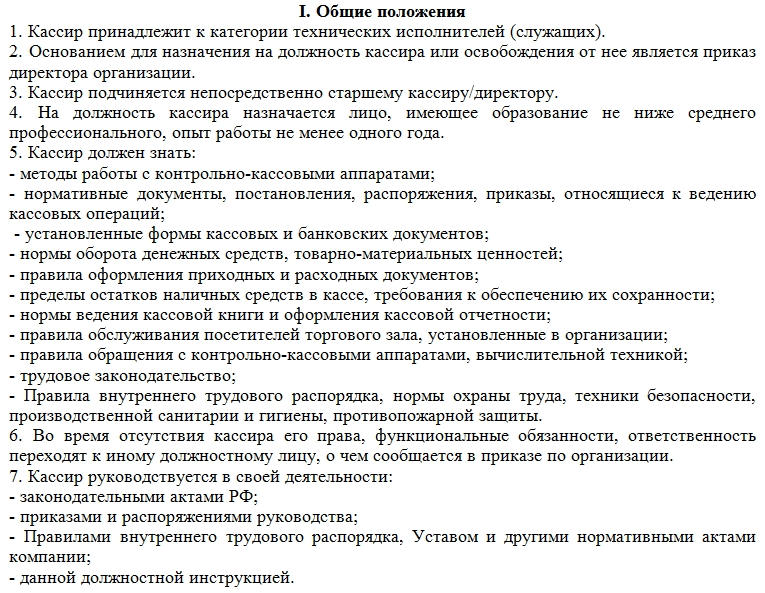

Общие положения

- В первом разделе под названием «Общие положения» следует указать, к какой категории работников относится кассир (специалист, технический персонал, рабочий и т.д.) и основания для начала исполнения трудовых функций (приказ, распоряжение директора и т.п.).

- Затем нужно вписать непосредственного руководителя кассира (без написания конкретных фамилий) и требования по уровню образования, стажу и опыту, без наличия которых сотрудник не может быть допущен к работе.

- После этого в этом же разделе нужно перечислить все законы, акты, нормативы и документы с которыми кассир обязан быть знаком, а также знание кассового аппарата и правила обращения с ним.

- Здесь же вписывается сотрудник, который будет замещать его в период отсутствия на рабочем месте (также без указания конкретных имен).

- В заключение в этом разделе следует указать, какими нормативными документами руководствуется кассир при исполнении рабочих обязанностей (обычно это устав, приказы и распоряжения руководства, законодательные акты и т.п.).

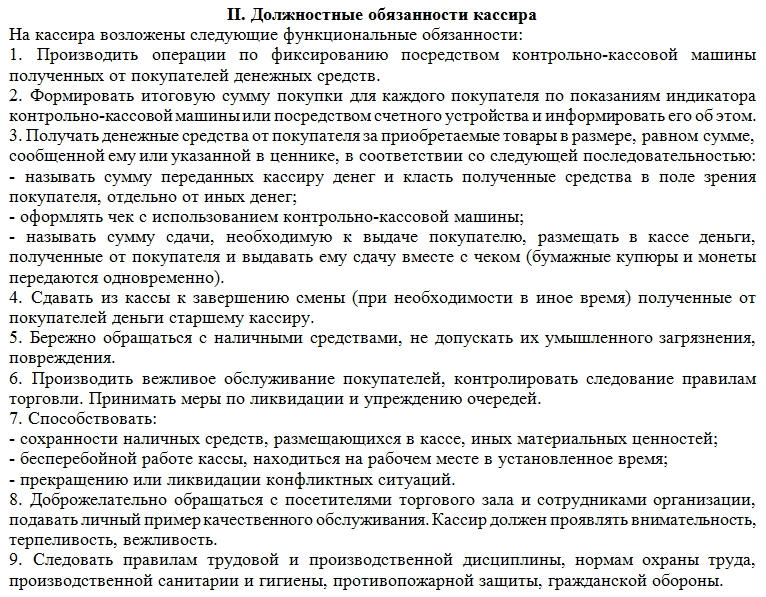

Должностные обязанности кассира

Во втором разделе фиксируются функции, которые возлагаются на кассира. Этому разделу следует уделить особое внимание и описывать их нужно тщательно, подробно и точно, учитывая тот факт, что кассир является материально-ответственным лицом.

Важно, чтобы перечень обязанностей укладывался в рабочее время сотрудника.

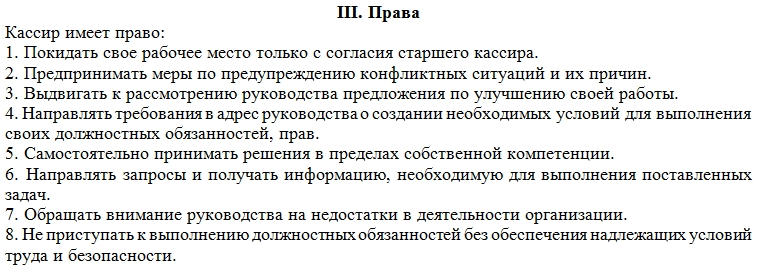

Права кассира

В разделе «Права» нужно подробно расписать полномочия и инициативы кассира, которыми он может пользоваться, чтобы выполнять свою работу максимально качественно и эффективно

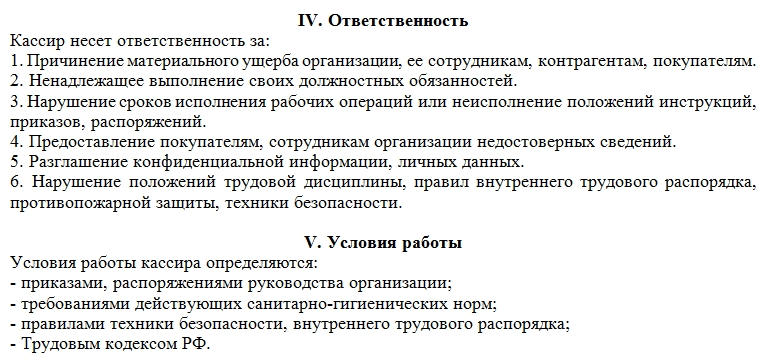

Ответственность кассира

Раздел «Ответственность» устанавливает конкретные нарушения, за которые кассир может быть привлечен к дисциплинарному наказанию. Важно, чтобы они соответствовали рамкам закона и Трудового кодекса РФ.

Условия работы

В «Условиях работы» следует указать, чем регламентируются условия работы, а также какие-то особенности (например, служебные командировки, сменный график, неполный рабочий день и т.п.).

В конце инструкцию надо согласовать с сотрудником, несущим ответственность за соблюдением норм и правил, прописанных в данном документе. Сюда следует вписать его должность, название предприятия, фамилию, имя, отчество, а также поставить подпись и дать ей расшифровку.

Аналогичным образом чуть ниже следует указать данные о кассире: его фамилию, имя, отчество (полностью), должность, наименование компании, паспортные данные, подпись и дату ознакомления с документом.

Кассовая дисциплина – словосочетание, хорошо знакомое как ООО, так и индивидуальным предпринимателям. Ведь в коммерческой деятельности практически невозможно обойтись без наличных денежных расчетов. И речь не только о доходах, когда вы принимаете оплату, но и расходах.

Например, покупка канцелярии, оплата почты, нотариуса – чаще всего подобные траты оплачиваются наличными. Любые расходы наличных, по Указанию Банка России от 11.03.2014 № 3210-У, должны обязательно фиксироваться в кассовой книге. Простыми словами, соблюдать кассовую дисциплину – значит записывать: какое количество наличных денег вы внесли в кассу и какое количество взяли.

Что за зверь такой – контрольно-кассовая дисциплина, кто обязан ее соблюдать и как, чем грозит несоблюдение предъявляемых к ней требований? Разберемся с этим.

Кассовая дисциплина. Что это такое?

Для начала обозначим разницу между кассовым аппаратом и кассой.

Контрольно-кассовый аппарат представляет собой устройство для работы с денежными средствами, по которому оформляются отчетные документы. А операционная касса (иначе касса предприятия) – это комплекс любых действий с наличными: хранение, осуществление расходов, поступление выручки, сдача инкассаторам для перевозки в банк.

О помещении кассы в требованиях законодательства ничего не сказано. Способ хранения наличных индивидуальному предпринимателю или директору ООО предоставляется определить самостоятельно. В роли кассы может выступить отдельное помещение, а может сейф или ящик стола.

Работа с наличными деньгами при применении ККТ осуществляется по определенному набору правил. Это и есть кассовая дисциплина.

Главные правила кассовой дисциплины для ИП и ООО

Вот что к ним относится:

Оформление кассовых документов. На каждое поступление и каждую выдачу наличных составляются соответствующие документы.

Следование правилам выдачи наличных денег сотрудникам. Проще говоря, тратить наличку разрешается только на определенные цели.

Соблюдение лимита расчетов наличными между двумя юрлицами. Размер суммы в 100 тысяч рублей за один договор определен Указанием Банка России от 07.10.2013 № 3073-У.

Кому необходимо соблюдать кассовую дисциплину

Соблюдение кассовой дисциплины предписано всем ИП и ООО независимо от наличия/отсутствия контрольно-кассовой техники и применяемой СНО. Узнать, кто может не применять онлайн-кассы в 2021 году можно из нашей статьи.

С июня 2014 года у ИП появилась возможность вести кассовую дисциплину в упрощенном порядке. Теперь они избавлены от необходимости соблюдать лимит остатка кассы (кстати, это действует и для небольших организаций с годовым доходом не более 800 млн рублей и с численностью работников не более 100), формировать кассовые документы, вести кассовую книгу.

Предпринимателям необходимо только делать оформление документов при выплате зарплаты (расчетно-платежные и платежные ведомости).

Кассовые документы

Все кассовые операции проводит кассир или другой работник, назначенный руководителем юрлица или предпринимателем из числа своих сотрудников. Он наделяется соответствующими полномочиями.

Оформление кассовых документов является обязанностью главного бухгалтера, или сотрудника, с которым заключен договор на ведение бухгалтерского учета. Однако этим может заниматься и руководитель ООО или непосредственно сам индивидуальный предприниматель.

Для всех кассовых документов в 2021 году действуют формы, утвержденные постановлением Госкомстата РФ от 18.08.1998 №88.

Приходный кассовый ордер (ПКО)

ПКО формируется в одном экземпляре по форме КО-1, ОКУД 0310001 при каждом поступлении наличных денег в кассу организации, например:

платежи от покупателей, заказчиков,

внесение денег (для выплаты зарплаты, командировочных, от учредителей в уставной капитал).

Ордер 0310001 состоит из двух частей: отрывной квитанции и самого ордера. Квитанция к ПКО подписывается главным бухгалтером, кассиром, заверяется печатью и выдается лицу, сдавшему деньги. Сам ордер остается на хранение в кассе.

Если наличность оформляется фискальным чеком или бланком строгой отчетности (БСО), то согласно п. 4.1 Указания ЦБ РФ от 11.03.2014 № 3210-У кассиру разрешается составлять один приходный ордер на общую сумму принятых наличных денег за рабочий день, подтвержденную этими документами.

Форма ПКО заполняется от руки, либо на компьютере (тогда распечатывается и подписывается).

В 2021 году почти все организации и ИП при расчетах обязаны применять онлайн-кассы (исключения перечислены в ст. 2 Федерального закона № 54-ФЗ). Поэтому при приеме наличных денег за товары или услуги оформление ПКО не отменяет оформление кассовых чеков.

МТС Касса – это готовое решение для любого бизнеса, соответствующее всем требованиям 54-ФЗ.

Расходный кассовый ордер (РКО)

Каждая выдача наличных денег из касс организаций происходит по расходному кассовому ордеру по форме КО-2, ОКУД 0310002.

РКО формируется в одном экземпляре, подписывается всеми ответственными лицами и сотрудником, получающим денежные средства. Принимая документ, кассир проверяет правильность оформления расходного ордера, наличие всех подписей и документ, удостоверяющий личность сотрудника.

По указанию Банка России наличная выручка расходуется только на строго определенные цели. Ордер 0310002 выдается на:

оплату поставщикам, подрядчикам,

возврат денег (при отказе от товара, оплаченного наличными).

ПКО и РКО действительны именно в день оформления. При их заполнении не допускаются даже самые незначительные исправления и помарки. Организации и ИП должны вести учет приходных и расходных ордеров, т. е. заносить их в специальный журнал регистрации ордеров (форма КО-3).

Кассовая книга

В этом обязательном бухгалтерском документе осуществляется письменное ведение учета всех поступлений и расходов наличных денег, проходящих через кассу организации.

Для кассовой книги утверждена форма КО-4, но можно использовать и свою форму. Документ выглядит как бумажный журнал с титульным листом и листами со специальной таблицей. Книга должна быть прошнурована, пронумерована и заверена печатью.

Записи ведет кассир на основании каждого РКО и ПКО, сформированных за день. По завершении работы кассир обязан соотнести данные книги и ордеров, вывести сумму остатка наличных денег по кассе и закрепить все подписью. Дальнейший контроль осуществляет главный бухгалтер и тоже расписывается в книге. Если за весь рабочий день никаких операций по кассе не происходило, то заполнять документ нет необходимости.

Кассовая книга ведется в одном экземпляре (даже при разных СНО), но при наличии у компании выделенных подразделений, каждое из них ведет свою кассовую книгу. Копии ее листов передаются в главный офис в нужные сроки, установленные организацией.

Книга учета принятых и выданных кассиром денежных средств

Такая книга заполняется по форме КО-5. Ее надо заполнять в том случае, если трудятся несколько кассиров, и один из них исполняет обязанности старшего кассира. В книге учета фиксируется любой факт передачи наличных денег между старшим кассиром и кассирами в период рабочей смены и подтверждается их подписями.

Расчетно-платежная ведомость и платежная ведомость

Данными документами оформляется выдача сотрудникам заработной платы, премий, стипендий и другие выплаты.

Ведение кассовых документов допускается не только в бумаге, но и в электронном виде. Во втором случае документы оформляются с обеспечением их полной защиты от неправомерного доступа и подписываются электронными подписями.

Стоит сказать, что книга учета БСО, КУДиР, документы, необходимые при использовании кассового оборудования (журнал и отчет кассира), не причисляются к кассовой дисциплине.

Установление лимита по кассе

После расчета лимита остатка, организации надо издать приказ об утверждении его суммы. При желании, в приказе можно указать срок действия лимита, но закон этого не требует. Поэтому, если срок не прописан, утвержденная сумма лимита будет действовать до того момента, пока не будет издан другой приказ.

Установление лимита кассы – дело серьезное. Неустановленный лимит приравнивается к нулю, поэтому любое количество налички в кассе в конце смены будет превышать лимит. А это уже нарушение кассовой дисциплины, за которую привлекают к административной ответственности и штрафу.

Выдача наличных денег подотчетным лицам

Для выдачи финансовых средств на командировки, хозяйственные нужды и другие расходы требуется заявление от работника, составленное в произвольной форме и подписанное руководителем, либо приказ самого руководителя (также в произвольной форме).

В заявлении или приказе обязательно указываются: Ф.И.О. подотчетного лица, цель, сумма, срок. О произведенных расходах сотрудник предоставляет в бухгалтерию авансовый отчет, к которому прилагает документы, доказывающие расходы (кассовые и товарные чеки, распечатанные электронные чеки и др.). Это необходимо для уменьшения НДФЛ, уплачиваемого организацией.

Ограничение наличных расчетов

Соблюдение ограничения наличных расчетов между субъектами предпринимательской деятельности – одно из важных правил кассовой дисциплины. Сегодня эта сумма составляет 100 тысяч рублей (за один договор). Ограничение не действует при взаиморасчетах с физическими лицами.

Наличкой нельзя гасить займы, платить дивиденды и вносить плату за аренду недвижимости.

Деньги на личные нужды

Для ИП существует приятная поблажка – возможность в любой момент снять с расчетного счета или взять из кассы любую сумму наличных, разумеется, оформив необходимые документы, и потратить на личные нужды. В отличие от ИП ООО такого права не имеет.

Налоговая проверка кассовой дисциплины

С 2012 года вместо банков контроль над соблюдением правил кассовой дисциплины выполняют представители ФНС. Проверка кассовой дисциплины, в соответствии с приказом Минфина от 17.10.2011 № 132н, 133н, начинается с даты предъявления поручения и длится максимально 20 дней.

Налоговые инспекторы вправе проверить, как ведется учет наличности в кассе, выдаются ли клиентам кассовые чеки, распечатки из фискальной памяти ККТ, правильность оформления кассовых документов. Будут смотреть, нет ли путаницы в номерах документов, не делали ли вы что-то задним числом, нет ли исправлений. Любые ошибки и недочеты вызовут подозрение у налоговой проверки и приведут к штрафам.

Что будет за нарушение правил кассовой дисциплины

Несоблюдение правил кассовой дисциплины штрафуется по статье 15.1 КоАП РФ:

От 4 до 5 тысяч рублей для должностных лиц и ИП;

От 40 до 50 тысяч рублей для юридических лиц (организаций).

Также согласно статье 14.5 КоАП РФ предусматривается ответственность в виде штрафа за неприменение ККТ:

для должностных лиц – от 3 000 до 4 000 рублей;

для юридических лиц – от 30 000 до 40 000 рублей.

Как контролировать деньги в кассе и работу кассира

Чтобы осуществлять контроль денег в кассе и работу кассира, необходима онлайн-касса с личным кабинетом. При наличии интернета, предприниматель может зайти в личный кабинет через любой браузер и увидеть выручку в кассе за день, сколько денег в кассе на текущий момент, остаток денег в кассе, кому осуществлялись выдачи денежных средств, возвраты, продажи.

Такой личный кабинет есть у всех МТС Касс. Более того, в МТС Кассу сразу встроен товарный учет, что еще больше облегчает работу магазинов и контроль владельцам.

Предприниматели, которые перешли на кассы МТС, отмечают, что практически полностью избавились от постоянных недостач и излишков в кассе. Появился порядок с товарными запасами, каждая позиция учтена и отслеживается, есть прозрачная картина по заказам товаров.

Читайте также: