Для чего ребенку пенсионная карточка

Длительное время в российском документообороте имела хождение зеленая пластиковая карточка – СНИЛС, которая для защиты от повреждений была еще и заламинирована.

Этот документ следовало предоставлять практически в любое государственное учреждение для получения тех или иных услуг.

Бесплатно по России

Изначально СНИЛС получали только лица, которые впервые вступали в трудовые отношения, однако затем документ следовало оформлять практически с рождения. И многих новоиспеченных родителей заботил вопрос о том, как и где можно получить эту карточку.

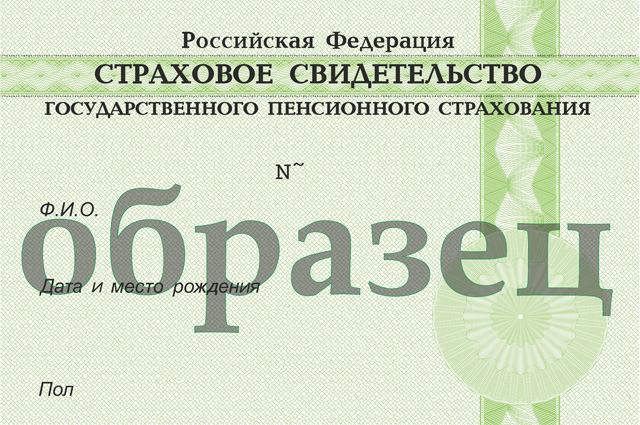

Так что же такое СНИЛС? По сути, пластиковая зеленая карточка является подтверждением того, что лицо зарегистрировано в системе обязательного пенсионного страхования (ОПС). На ней же и указан страховой номер, присваиваемый каждому участнику ОПС.

С 1 апреля 2019 года отделения ПФР прекратили практику выдачи, ставших уже привычными, зеленых карточек. Связывают это с упрощением системы документооборота в России, поскольку все необходимые сведения о гражданине имеются в электронном виде в различных базах, в том числе и в ПФР.

Однако не следует считать, что с отменой карточек СНИЛС больше не нужно предоставлять сведения о регистрации в системе ОПС. Это не совсем так. Получать соответствующий документ все равно нужно. Помочь подробно разобраться в данном вопросе и призвана данная статья.

Оформление СНИЛС новорожденному

Раньше процедура получения зеленой карточки была обязательна. Для этого новоиспеченные родители обращались в отделение ПФР вместе со свидетельством о рождении, после чего выжидали около 2-3 недель перед получением документа на руки. Кроме этого, оформить СНИЛС можно было и в МФЦ, а в некоторых регионах документы и вовсе выдавали прямо в родильных домах.

С 1 апреля 2019 года получать карточку пенсионного страхования нет никакой необходимости, поскольку в самом ПФР отказались от практики их выдачи.

Для регистрации в системе ОПС родителям или иным лицам, ответственным за ребенка, более нет необходимости посещать пенсионный фонд или МФЦ. Теперь органы ЗАГС самостоятельно обязаны передавать все сведения о регистрации рождения, в том числе и личные данные новорожденных, в пенсионный фонд.

Отмена СНИЛС напрямую связана с тем, что на сегодняшний момент механизм межведомственного взаимодействия между различными государственными органами и структурами находится на таком уровне, что необходимость задействовать непосредственно самих граждан для регистрации в той или иной системе учета нет необходимости. Конечно, это избавляет граждан от обязанности по оформлению различных документов, что представляет большую степень удобства для них.

Однако в некоторых случаях, о которых более подробно будет сказано ниже, документ, подтверждающий регистрацию в системе ОПС, все же может потребоваться. В соответствии с законом им может являться СНИЛС, если он уже ранее был получен, или специальная справка из ПФР, выдаваемая лицам, которые потеряли карточку либо вовсе никогда ее не получали (в том числе и новорожденным детям после вступления в силу соответствующего закона).

Какие документы нужны

Чтобы получить СНИЛС или справку о том, что новорожденный зарегистрирован в системе персонифицированного учета, не требуется большого количества документов.

В их число входят:

- паспорт (или иной документ, служащий для идентификации личности заявителя);

- свидетельство о рождении ребенка.

Справку можно получить как в традиционном бумажном виде и использовать неограниченное количество раз, так и в форме электронного документа. Последний же допустимо направлять по месту требования через интернет.

За получение справки не взимается какой-либо государственной пошлины. В случае утраты документа его можно всегда заказать снова.

Где можно сделать

Получить документ можно несколькими путями.

Личное обращение в пенсионный фонд

Подача документов в ПФР для заказа соответствующей справки предполагает максимально быстрый срок ее получения.

Обращение в МФЦ

Многофункциональные центры характеризуются тем, что они располагаются в каждом муниципалитете, а график их работы является крайне удобным для большинства занятых граждан.

Через портал «Госуслуги»

Чтобы воспользоваться всеми преимуществами портала «Госуслуги», там необходимо зарегистрироваться и пройти процедуру идентификации. После этого можно заказывать необходимую справку и далее здесь же можно узнать готов документы или нет. Следует отметить, что на сайте существует возможность оформления документа как в электронном, так и в бумажном виде.

Сроки оформления

Бумажные справки, подтверждающие регистрацию гражданина в системе ОПС, можно будет получить в течение 2-3 дней после подачи соответствующего заявления. При подаче заявления через МФЦ срок выдачи документа может быть немного большим.

Обязательно ли получать СНИЛС

При регистрации рождения персональная информация о ребенке будет направлена ЗАГСом в ПФР самостоятельно без каких-либо действий со стороны родителей. Таким образом, процедура регистрации является обязательной, однако эта обязанность от родителей ребенка перешла непосредственно в ведение государства.

Получение справки о регистрации является не обязательной процедурой, однако сделать это крайне желательно.

Дело в том, что несмотря на развитие электронного документооборота в рамках межведомственного взаимодействия, номер лицевого счета (который указывался на СНИЛС, а теперь прописывается и в соответствующей справке) необходим для предоставления во многие государственные органы.

Так, он нужен для получения медицинской помощи в рамках ОМС, при оформлении различных пособий и льгот, а также его могут потребовать при зачислении в детский сад. В связи с этим родителям все же следует обеспокоиться получением справки о регистрации в системе персонифицированного учета, чтобы иметь возможность оперативно предоставить ее в случае необходимости.

В связи со вступлением в силу изменений в законодательство, произошедшим 1 апреля 2019 года, получать зеленую карточку СНИЛС для новорожденных нет необходимости, поскольку ее хождение предполагается полностью отменить. Однако для получения тех или иных услуг при обращении в государственные и муниципальные организации и учреждения следует иметь документ, подтверждающий регистрацию в системе ОПС, который можно бесплатно получить в ПФР, МФЦ или посредством портала «Госуслуги».

Полезное видео

Более подробная информация о нововведениях в оформлении СНИЛС в видео-сюжете:

Ребёнка полезно обучать финансовой грамотности, и для этих целей можно предложить ему собственный платёжный инструмент. Задача родителей – подобрать карточку, которой удобно и выгодно пользоваться.

№1. Дебетовая карта «Тинькофф Джуниор»

Детская карта «Тинькофф Джуниор» выпускается вместе с картой для родителя «Тинькофф Блэк» или дополнительно к этой карточке, уже имеющейся у отца или матери, а также привязывается к счёту взрослого. Такой платёжный инструмент бесплатный и удобный в использовании, предназначенный для детей от семи и до 14 лет.

Обслуживание осуществляется по таким тарифам:

- Счёт обслуживается совершенно бесплатно.

- Опция СМС-уведомлений также предоставляется бесплатно.

- Перевыпуск и доставка карточек не требуют оплаты.

- Пополнения не облагаются комиссиями при внесении средств через банкоматы «Тинькофф», с карт любых сторонних банков в сервисах «Тинькофф», в системе быстрых платежей (СБП), а также банковскими переводами, осуществляемыми по реквизитам счёта. Пополнять карточку через партнёров возможно бесплатно суммами до 20 тыс. в течение расчётного периода. Если вносится больше, на часть превышения лимита начисляется 2%-ная комиссия.

- Наличные ребёнок сможет снимать бесплатно в обслуживаемых банком-эмитентом банкоматах и в устройствах сторонних финансовых учреждений суммами до 20 тыс. за месяц. Пре превышении 20-тысячного лимита назначается 2%-ная комиссия (минимально 90 рублей).

- Переводы в сервисах «Тинькофф» будут бесплатными, если деньги переводятся внутри банка-эмитента (на выпущенные им счета и карточки), в иные банки по реквизитам счетов, в сторонние организации по телефонным номерам с помощью СБП). В любые банки по карточным номерам или в «Сбербанк» по телефонному привязанному к счёту номеру возможно отправлять без комиссионных начислений до 5 тыс. р. в течение расчётного периода. А при превышении этой лимитной суммы снимается 1,5% (от тридцати рублей).

- Переводы на «Тинькофф Джуниор» с родительской карты комиссиями не облагаются.

Дополнительные возможности

Юные держатели получают кэшбэк: 2%-ный при оплатах в интернете и 1%-ный за прочие покупки с использованием карты, а также за оплату услуг в разделе переводов и платежей мобильного и интернет-банкинга «Тинькофф» в категориях театров, концертов и кино. В рамках спецпредложений возможно иметь до 30%. За один месяц ребёнок получит до 2 тысяч баллов и сможет тратить бонусы на возврат денег, потраченных в течение 90 дней на онлайн-шопинг, фастфуд, кафе и рестораны.

Держателям карточек «Tinkoff Junior» также предоставляется возможность копить деньги с помощью накопительного счёта-копилки. Открыть его можно в приложении, там же возможно переводить финансы с карты в копилку. Банк начисляет на ежедневные остатки 3,14% годовых. В любой момент можно снять всю сумму и закрыть счёт. Выплаты процентов осуществляются ежемесячно в даты формирования выписок.

Особого внимания заслуживает удобное и очень полезное приложение для смартфона, в котором есть круглосуточный чат для помощи при любых проблемах, обучающие финансовой грамотности материалы (тесты, подборки идей планирования бюджета, истории-комиксы), настройки (в том числе для оплаты смарт-часами или телефоном), а также задания от родителей, выполняемые за вознаграждения (задачи устанавливаются в приложении отца или матери, которое устанавливается при оформлении карты Tinkoff Black или другой карточки банка).

Ещё один бонус, который очень нравится родителям, – это возможность контролировать расходы. Отслеживать все затраты можно в приложении, установленном на телефон взрослого, и в персональном кабинете интернет-банка (детская карта отображается среди счетов родителя). Также данные о транзакциях поступают в бесплатных СМС. Кроме того, папа или мама может установить лимиты на дневные или месячные расходы: в мобильной программе ребёнка, в своём личном кабинете или в приложении на собственном смартфоне.

№2. Дебетовая карта «Альфа-Банка» для детей

Детская карта выпускается «Альфа-Банком» для школьников и подростков, то есть для детей от семи лет и до 18-и. Причём достигшие четырнадцатилетия подростки могут открывать собственные счета и привязывать карточки к ним. А платёжные инструменты детей, не достигших 14-летнего возраста, привязываются к счетам родителей (одного из них).

- Карта ребёнка обслуживается бесплатно, если платёжный инструмент привязан к основному счёту взрослого (для открытия родительского счета можно оформить любой продукт банка, например, дебетовую Альфа-Карту ). Отдельный счёт подростка от 14-и лет ведётся платно – за 790 р. за год.

- Наличные держатель сможет получать без начисления комиссий в банкоматах, обслуживаемых самим «Альфа-Банком» и его партнёрами. Если деньги выдаются в иных устройствах, то сторонние организации могут устанавливать собственные комиссии.

- Пополнения можно осуществлять бесплатно со счёта родителя, а также в банкоматах банка-эмитента и партнёрских организаций.

- Предоставляется встроенная опция оплаты бесконтактным способом.

- Услуги мобильного банка и интернет-банкинга не требуют оплаты.

Дополнительные возможности

Ребёнок сможет получать кэшбэк в реальных российских рублях за оплаты покупок в ресторанах и кафе. Размер вознаграждений – 5%. Максимальная сумма кэшбэка в течение одного месяца – 2 тысячи.

Полезно знать! Дизайн карточки может быть эксклюзивным, так как создаётся самим юным владельцем с помощью идущих в комплекте ярких наклеек.

Родитель, к основному счёту которого привязывается детская карточка, сможет отслеживать абсолютно все перемещения средств через своё мобильное приложение. Также в программе возможно устанавливать определённые лимиты на расходы и осуществлять моментальные и бесплатные перечисления. Отдельного приложения для детской карточки нет.

№3. «СберKids»

«СберKids» – предложение «СберБанка», подходящее для детей старше семи лет. Но карта виртуальная, то есть выпуск пластика не предусматривается. Карточку заказывает один из родителей в приложении «СберБанк Онлайн», выбирая её в каталоге предложений. Далее на смартфон самого юного владельца устанавливается отдельное приложение «СберKids», из которого ребёнок должен сканировать QR-код карты с экрана мамы или папы. После успешного сканирования карточка появляется в обеих программах: у мамы (папы) и у самого держателя.

Карточка виртуальная, поэтому оплата осуществляется либо в интернет-магазинах, либо с помощью сервисов бесконтактных платежей для смартфонов («Google Pay», «Wallet»).

- Обслуживается виртуальная карта без взимания комиссий.

- Пользование приложением – бесплатное.

- Информация о совершаемых транзакциях предоставляется в виде СМС и пуш-уведомлений, поступающих на смартфон ребёнка, за абонентскую плату, составляющую 30 р.

- Пополнять «СберKids» возможно без комиссий с родительского счёта.

- Платы в зарубежных онлайн-магазинах и за границей не предусматриваются.

- Довыпуск пластика невозможен.

- Максимальный баланс не превышает 15 тыс.

- Максимальная сумма оборота в течение месяца – 40 тысяч.

Дополнительные возможности

Приложение «СберKids» предоставляет ребёнку массу возможностей: прохождение тестов и просмотр видео о финансах и ведении бюджета, смену дизайна программы или карточки, отслеживание расходов. Также в приложении можно открыть «Копилку», чтобы перечислять в неё деньги и откладывать их на любые цели.

За все покупки начисляются бонусы в размере 0,5%. Вознаграждения до 10% можно получать при приобретениях у отдельных партнёров. Тратить накопленные бонусы возможно на скидки от партнёрских компаний.

Карта привязывается к счёту отца или матери и отображается в «СберБанк Онлайн». Родитель может контролировать все совершаемые покупки, устанавливать лимиты для расходов, проверять историю транзакций, а также быстро пополнять «СберKids» со своей карты.

№4. Карта для детей от банка «Райффайзен»

Детская дебетовая карта от «Райффайзен» выпускается для детей в возрасте от шести до 17-и лет (включительно) дополнительно к карточному счёту одного из родителей. А подросток от 14-и лет может открыть собственный счёт, но с письменного родительского согласия.

Тарифы по карте установлены следующие:

- Комиссия за годовое обслуживание – 490 рублей.

- Уведомления о совершаемых операциях в СМС – шестьдесят рублей.

- Наличные выдаются бесплатно в устройствах «Райффайзен» и его партнёров. Выдачи в отделениях либо устройствах сторонних учреждений облагаются 1%-ными комиссиями (от ста рублей).

- Пополнять карточку с любых иных карт можно без взимания комиссий в приложении, на сайте и в интернет-банкинге «Райффайзен», а также в кассах банка суммами от 10 тыс. (при внесении менее 10 тыс. взимается 100 р.).

- Переводы на карточки банка-эмитента бесплатны, на иные карты – 1,5% переводимой суммы.

Дополнительные возможности

Детская карточка автоматически подключается к программе лояльности, и ребёнок получает кэшбэк : 5% всех расходов возвращается на счёт в реальных рублях. Но в течение месяца возможно получить лишь 200 рублей. Cashback доступен только подросткам старше четырнадцати лет.

«Райффайзен» предоставляет возможность управлять лимитами: суточными на выдачи денег и переводы с карт на карты и общими суточными (для трат, выдач наличности и перечислений). Также возможна блокировка всех интернет-покупок, в том числе оплат сервисов такси и любых совершаемых удалённо приобретений. Лимитные значения для карты, привязанной к счёту взрослого, устанавливает родитель. А отдельным счётом, открытым на имя подростка от 14-и лет, управляет сам держатель карточки.

№5. Детская карта от «Почта Банк»

«Почта Банк» выпускает только виртуальные карты. Минимальный возраст на странице с описанием банковского продукта не указывается, но, согласно действующему в РФ законодательству, это шесть лет. Карточка привязывается к счёту взрослого и действует после установки на смартфон ребёнка приложения «Почта Банк. Младший». Тут отображаются реквизиты, все возможности и совершаемые операции.

Полезно знать! Возможно привязать виртуальный платёжный инструмент к сервису бесконтактной оплаты для совершения платежей в магазинах с помощью смартфона.

- Платы за выпуск, перевыпуск и годовое обслуживание не взимаются.

- Внутрибанковские онлайн-переводы осуществляются бесплатно, а межбанковские (на карты и счета в сторонних учреждениях) – с 0,7%-ной комиссией. Перечисления из отделений «Почта Банка» на карточки банка-эмитента и иные карты предполагают уплату 1,5%.

- Бесплатно «Почта Банком» предоставляются СМС-информирования и мобильный банк.

- Ребёнок сможет получать деньги в банкоматах «Почта Банка» по QR-кодам без комиссий.

- Пополнять виртуальную карточку бесплатно возможно из банкоматов, обслуживаемых банком-эмитентом, с помощью «Почта Банк Онлайн» и с иных карт родителя (суммами от 10 тыс.).

Дополнительные возможности

«Почта Банк» предоставляет приложение, которое разработано специально для детей и с их участием. Именно в такой программе и совершаются все операции. Тут ребёнок сможет платить за приобретения в интернет-магазинах (включая зарубежные), за ЖКХ, игры, интернет и мобильную связь и так далее. Оплачиваться могут все услуги, имеющиеся в «Почта Банк Онлайн».

Родитель вправе бесплатно контролировать траты своего ребёнка, а также устанавливать ограничения для снятий наличности, переводов, интернет-покупок и иных операций. Контроль и отслеживание транзакций осуществляется из «Почта Банк Онлайн» в приложении или персональном кабинете на сайте.

Выбираем лучший вариант для ребенка

Что выбрать? Если вы планируете выбирать карту для своего ребёнка, тогда проводите сравнение предложений по следующим параметрам:

- Стоимость обслуживания. Чем она ниже, тем выгоднее пользование карточкой.

- Удобство использования. Ребёнок должен понимать, как пользоваться картой, и в обучении помогают адаптированное по возрасту держателя приложение, а также круглосуточная техподдержка.

- Возможность родительского контроля. Если вы желаете контролировать и отслеживать все траты ребёнка, стоит выбрать карту с такой опцией.

- Дополнительный доход. Прежде всего, это вознаграждения за совершаемые покупки в виде кэшбэка. Но также могут предусматриваться и иные варианты заработков, например, процентные начисления на остатки, выполнение платных заданий от родителей.

- Приложение. С его помощью юный владелец карточки сможет управлять своими финансами, отслеживать затраты и накопления.

- Онлайн-заявка. Некоторые банки обрабатывают заявки дистанционно, а также предлагают бесплатную доставку.

Зачем ребёнку карта

Зачем, вообще, ребёнку собственный платёжный инструмент? Дебетовые карты для детей становятся всё более популярным, и на то есть несколько причин. Во-первых, безналичные расчёты гораздо удобнее и безопаснее, чем оплата покупок наличными. Даже если карта будет утеряна, её можно сразу заблокировать, сохранив все деньги. Кроме того, ребёнок не будет контактировать с монетами и бумажными купюрами, что также актуально в современном мире.

Во-вторых, в процессе использования собственной карты ребёнок обучается финансовой грамотности. Он отслеживает и обдумывает свои траты, анализирует историю расходов и делает выводы, формирует накопления, начинает планировать бюджет и постепенно готовится к взрослой жизни.

В-третьих, пользование карточкой может осуществляться под постоянным, но ненавязчивым и практически незаметным для ребёнка контролем родителей. Папа или мама видит, сколько и на что чадо тратит и копит, сколько денег осталось на счёте. Если средства внезапно закончились, родитель сможет быстро перевести финансы и исключить возникновение неприятных ситуаций.

Сравните все описанные в статье детские дебетовые карты и подберите хорошее и выгодное предложение, чтобы научить ребёнка грамотно и рационально обращаться с деньгами.

Вот уже несколько лет Россия поэтапно переходит на национальную платежную систему. Сначала с помощью отечественных карт стали зачислять зарплаты бюджетникам и стипендии студентам. А с октября 2020 года социальная карта Мир нужна для детских пособий. Разберемся, как оформить такую карту и есть ли ей альтернативы.

Обязательна ли карта Мир для пособий?

Мир — это российская платежная система, которая призвана снизить долю карт Visa и MasterCard по крайней мере в госсекторе экономики. Почему вообще понадобился этот переход? В 2014 году из-за режима санкций международные платежные системы перестали обслуживать карты ряда российских банков. Чтобы больше не зависеть от блокировок извне, правительство приняло закон о создании собственной платежной системы — с обработкой всех транзакций на территории России. Так в обиходе появились карты Мир.

Переходить на отечественные карты начали в 2017 году. В обязательном порядке — государственные служащие и бюджетники, студенты. С 01.01.2020 оформить карту Мир должны еще несколько категорий граждан — пенсионеры, получатели детских пособий, чернобыльцы и те, кто встал на учет по безработице.

Чем карта Мир отличается от зарубежных аналогов?

Основные функции у всех пластиковых карт совпадают: с их помощью можно получать выплаты из казны, переводить деньги на другие карты, оплачивать товары через терминалы или интернет. Но у российской платежной системы есть существенные ограничения:

- Картами Мир нельзя расплатиться во многих зарубежных интернет-магазинах — например, в гигантах вроде Amazon.

- Пока карты Мир не привязываются к электронным кошелькам WebMoney, PayPal и др.

- В Apple Store и Google Play российские карты тоже не принимают, но в 2019 система запустила свой сервис — Mir Pay.

- Есть сложности с использованием карт Мир за границей. По умолчанию они не принимают к оплате в странах Запада, но некоторые банки выпускают кобейджинговые карты — то есть работающие в нескольких платежных системах сразу.

В итоге многие бюджетники заводят сразу две карты: на основную — Мир — они получают зарплату или пособие, а вторую открывают в системах Visa и MasterCard, чтобы пользоваться их преимуществами.

Для каких пособий нужна карта?

Еще до 2020 года многие выплаты перевели в национальную систему — например, зарплаты, денежное содержание и довольствие госслужащих, стипендии. А до октября в Мир осталось перенаправить:

- Пенсии и другие пособия, выплачиваемые ПФ;

- Единовременное пособие при рождении ребенка;

- Единовременное пособие за постановку на учет в ранние сроки беременности;

- Ежемесячные выплаты на детей от 3 до 7 лет;

- Пособие по беременности и родам;

- Пособие по уходу за ребенком;

- Пособие по безработице;

- Выплаты чернобыльцам — за воздействие радиации, в т.ч. больничные листы.

Но срок до 01.10.2020 не действует, если вы живете за границей. Выплату в другую страну перечислят на карту любой платежной системы.

Где заказать карту Мир для пособий?

Заказать карточку Мир в своем банке получится не у всех. Дело в том, что с национальной платежной системной пока работает лишь часть рынка, в основном — госбанки. Поэтому перед оформлением придерживайтесь алгоритма:

- Откройте список банков, где точно выпускаются карты Мир. Для этого воспользуйтесь каталогом Bankiros.ru: здесь мы собрали все актуальные предложения от российских банков по этой карте.

- Изучите условия выпуска и обслуживания. Например, карта Мир может быть бесплатной, выпускаться в классической или премиальной версии, предполагать cashback или накопление других бонусов.

- Соберите в банк необходимые документы и подпишите заявление. Обычно требуется только паспорт, а из сведений — номер СНИЛС или ИНН.

- Получите карту и активируйте ее. Срок оформления — обычно не больше недели. Когда пластик выпустят, на телефон придет sms-сообщение, после чего карту можно забирать.

Отдельно уточните способ активации. Часто в личном кабинете достаточно сдвинуть ползунок, чтобы карта заработала. Но иногда активировать приходится через call-центр или банкомат — конкретный способ зависит от того, в каком банке выпускалась карта.

Как получить карту бесплатно?

Поскольку Мир — проект государственного масштаба, такие карточки в большинстве банков оформляют бесплатно. Мотивация понятна: у всех держателей карт, в том числе студентов, пенсионеров и безработных, должна быть возможность не тратиться на выпуск пластика.

С чем только не путают СНИЛС. С ИНН и пенсионным удостоверением, с социальной картой москвича и даже с полисом ОМС. Итак, чем СНИЛС отличается от «зелёной карточки» и в каких случаях без него не обойтись?

Что такое СНИЛС и «зелёная карточка»?

СНИЛС расшифровывается как «страховой номер индивидуального лицевого счёта». Его присваивают, когда вносят ваши данные в общероссийскую систему пенсионного страхования. СНИЛС предоставляется гражданину один раз и навсегда. Этот номер принадлежит исключительно вам, и отдать никому другому его не могут. А «зелёная карточка» выдается на руки как доказательство того, что у вас есть СНИЛС. В принципе, именно он там и написан, помимо ваших личных данных. Зелёная карточка хранится у вас дома, отдавать оригинал не нужно ни работодателю, ни когда вы обращаетесь в различные инстанции. Везде требуется только копия этого прямоугольника.

Зачем нужен СНИЛС взрослым?

Как только вас внесли в базу пенсионного страхования, на ваш счёт начинают поступать все взносы, которые перечисляет работодатель. Потом эти данные понадобятся для расчёта и назначения вашей пенсии. Когда вы меняете место работы, зелёную карточку просят принести вместе с трудовой книжкой.

Вы не работаете? СНИЛС вам всё равно нужен. И не только для оформления пенсии. Дело в том, что по номеру страхования все ведомства сразу видят, какие льготы, услуги и прочие привилегии вам положены. То есть вместо предоставления кучи справок достаточно лишь написать свой СНИЛС. Кстати, именно этот номер является «паролем» на портале www.gosuslugi.ru. Да и на московском его аналоге (mos.ru) он используется для идентификации пользователей.

Зачем СНИЛС детям?

Очень распространённый вопрос. Во-первых, есть категории детей, которые получают пенсию. Например, по инвалидности. Во-вторых, вы же хотите, чтобы ребёнок пользовался всеми положенными ему льготами? Например, получал бесплатное питание в школе, льготные лекарства, путёвки в санаторий. Многие кружки в системе дополнительного образования являются бесплатными для определённых категорий детей.

Получить зелёную карту на своего ребёнка можно через центр «Мои документы» и в Пенсионном фонде. Если ему исполнилось 14 лет, он может сделать это сам.

Как получить, восстановить «зелёную карточку»? И надо ли её регулярно обменивать?

Идите в центр госуслуг «Мои документы» или в отделение Пенсионного фонда по месту регистрации. Через две недели карта будет готова.

Что касается обмена, то CНИЛС не имеет срока годности, как и карточка. Но если сам номер потерять невозможно (он же навсегда вбит в программу пенсионного страхования), то прямоугольник с информацией об этом номере теряется с завидной регулярностью. Может быть, его хранят не столь бережно, как паспорт, потому что по нему нельзя получить кредит на чужое имя, и восстанавливается он на удивление легко. Работающим достаточно сходить в отдел кадров и написать заявление о выдаче дубликата. Те, кто сам себе начальник или не трудится вовсе, должны обратиться за новой зелёной картой в Пенсионный фонд. Примерно через месяц вам вручат дубликат (правда, если вы подавали заявление через отдел кадров, этот процесс может растянуться ещё на две недели).

Имейте в виду: если у вас изменилась фамилия, обязательно нужно заменить старое зелёное страховое свидетельство на новое. Берёте свою зелёную карточку со старой фамилией и сдаёте вместе с заявлением (также через работодателя или Пенсионный фонд). И получаете свидетельство на новую фамилию с прежним СНИЛС. Как вы помните, номер лицевого счёта не меняется ни при каких условиях.

![]()

В настоящее время получать разного рода выплаты от государства можно только на карту системы МИР. Это касается детских выплат, пособий по временной нетрудоспособности, а также пенсий. У многих возникают вопросы в отношении того, действительно ли так важна платежная система, что будет, если указать счет другой карты и прочее. Мы подробно во всем разобрались и постарались наиболее точно ответить на самые актуальные вопросы.

Карта МИР и законодательство

С 1 октября 2020 года согласно Федеральному закону от 27.06.2011 № 161-ФЗ «О национальной платежной системе» и указанию Центробанка от 05.07.2017 № 4449-У все государственные выплаты должны перечисляться на карты платежной системы МИР. То есть, если указать карту другой платежной системы, заявители не смогут получить пособия и другие государственные выплаты, деньги в итоге вернутся в Пенсионный фонд или Фонд социального страхования, а банки – вообще привлекут к ответственности.

Однако Центробанк принял решение до конца 2020 года не наказывать банки за то, что они перечислят пенсии или пособия на карты других платежных систем. Такое разъяснение дано в информационном письме от 30.09.2020 №ИН-04-45/1139 «О неприменении мер…». То есть банки, перечислившие пособия на любую карту, не будут привлечены к ответственности, а, следовательно, выплаты от государства пока еще могут быть перечислены не на карту МИР.

Да, в настоящее время наблюдается путаница в законодательстве и разъяснительных письмах. Но Центробанк принял такое решение не просто так. Больше половины россиян уже оформили себе карты платежной системы МИР, но это еще далеко не все. Пандемия коронавируса, ограниченное время работы офисов банков по всей стране и принудительная самоизоляция всех жителей России сказались на том, что некоторые люди не успели оформить или забрать карту МИР. А, например, для неработающих пенсионеров неполучение пенсии означает, что они месяц, а то и больше, проведут без средств к существованию – во многих регионах России для людей старше 65 лет снова ввели принудительную самоизоляцию. Аналогичная ситуация может возникнуть и у женщин, которые только что родили ребенка – не всегда молодая мама может оставить новорожденного с кем-то и спокойно поехать в банк.

Получается, что хоть ведомства и просят обязательно указывать расчетный счет карты МИР, но пособия и пенсии могут продолжать поступать и на карты других платежных систем. Хотя, с другой стороны, Центробанк не будет наказывать банки, но прямого разрешения на перечисление государственных пособий на любые карты нет.

Как же поступить тому, кто не успел оформить карту МИР? Единственное предположение, по мнению автора, как лучше поступить – это позвонить в банк и пояснить сложившуюся ситуацию. Настаивать на перечислении денег на карту другой платежной системы не стоит, так как это законодательно запрещено, но сослаться на Информационное письмо Банка России от 30.09.2020 №ИН-04-45/1139 все же можно. Возможно, руководитель отдела банка пойдет на уступки и согласует перечисление выплат на другую карту.

Но в 2021 году планируют ввести нововведения, о котором мы расскажем в конце статьи.

Что такое расчетный счет и банковская карточка

Итак, для ответа на вопрос, кто определяет платежную систему, необходимо определиться с понятиями расчетного счета и банковской карты.

Расчетный счет – это счет, которому присвоен уникальный 20-значный номер. Цифры в номере банковского счета можно условно разделить на 6 групп:

- первые 3 цифры показывают, кто открыл счет (физлицо, юрлицо, бюджетные организации и другие);

- следующие 2 цифры показывают, чем занимается владелец счета (финансовая сфера, некоммерческие организации, финансирование выборов);

- третий блок состоит без трех цифр и показывает валюту счета;

- четвертый блок – 1 цифра, которая является ключом или проверочным кодом, который необходим банку для проверки правильности написания номера расчетного счета;

- следующий блок , состоящий из 4 цифр, показывает филиал банка, в котором был открыт счет;

- последний блок (7 цифр) представляет собой номер конкретного банковского счета, открытого в данном офисе или подразделении.

В номере банковского счета нигде не указана платежная система.

Банковская карта – это пластиковый носитель, который использует человек для платежных операций, таких как снятие или внесение денег. Банковская карта привязывается к расчетному счету, она не имеет своего определенного номера счета, а только уникальный номер пластика.

Некоторые банки могут привязать к расчетному счету несколько карт, это называется «семейство». Несколько карт к одному расчетному счету обычно привязывают или юридические лица, или родитель и ребенок, например, чтобы постоянно не перечислять ребенку деньги на карту.

Обычно номер карты состоит из 16 цифр, однако бывают исключения: карты с номером, состоящим из 13 или 19 цифр. Но у всех карт есть правила определения платежной системы, банки и уникального кода.

Первая цифра в номере карты показывает платежную систему:

- 2 – МИР;

- 3 – American Express (Банк Русский Стандарт);

- 3 – JCB International (Газпромбанк, Россельхозбанк и Алмазэргиэнбанк)

- 3, 5, 6 – Maestro;

- 4 – VISA;

- 5 – MasterCard;

- 6 – China UnionPay (Россельхозбанк, МТС-Банк Золотая корона, Русский стандарт, Газпромбанк).

В цифрах со 2 по 5 зашифрована информация о банке, выпустившем карту, и категории самой карты (дебетовая или кредитная). Данные пять цифр вместе с первой образуют БИН, по которому можно определить банк-изготовитель.

Последующие цифры, кроме последней, – это уникальный номер самой карты. Обратите внимание, что при переводах и оплате именно эти цифры скрываются звездочкой.

Последняя цифра – это специальный код, по которому банк определяет правильность номера карты.

Таким образом, в номере расчетного счета представлена информация о том, кто является владельцем счета, для чего был открыт счет, его валюту и отделение банка. Расчетный счет не имеет платежной системы, в отличии от банковской карты. Именно по ее номеру можно определить платежную систему, БИН банка и категорию пластиковой карты (дебетовая или кредитная).

Кто определяет платежную систему карты

С учетом вышеуказанной информацией можно точно ответить на вопрос: кто определяет платежную систему карты: так как именно карта имеет платежную систему, а не расчетный счет, то, следовательно, определить платежную систему может любой, у кого есть информация о номере карты.

Когда человек подает заявление на любые выплаты в государственные органы (для получения пособий или выплат по больничному листу) или в организацию (например, для перечисления заработной платы), то он представляет данные расчетного счета, а не номер карты. То есть, как следствие, специалист Пенсионного фона или отделения Соцзащиты, не знает номера карты – ему представляется только номер расчетного счета.

При перечислении пособий или пенсии специалист указывает именно номер счета, информация о котором передается в Казначейство. Казначейство выделяет денежные средства и направляет на корреспондирующий счет банка, в котором открыт расчетный счет. Специалист банка, ответственный за распределение поступивших средств, проводит операцию перевода денег с корреспондирующего счета на расчетный, то есть на личный счет человека.

Следовательно, только банк может определить, какая карточка привязана к этому расчетному счету. И по данной информации определяется платежная система.

Что будет, если для перечисления пособий указать реквизиты карты другой системы?

По закону, если человек в заявлении указал расчетный счет, к которому привязана банковская карта не российской национальной системы (МИР), то банк обязан вернуть данный платеж обратно в Казначейство с указание причины возврата.

Казначейство при возврате денежных средств оповещает Пенсионный фонд, Соцзащиту или Фонд социального страхования о возврате платежа с пометкой на нарушение Федерального закона от 27.06.2011 № 161-ФЗ «О национальной платежной системе».

Специалист государственного ведомства указывает причину возврата денег и связывается с получателем выплаты.

Обратите внимание, денежные средства не пропадают, но срок повторного перечисления увеличивается, так как денежные средства должны быть повторно выделены Казначейством и перечислены в банк. И это без учета необходимого времени для переоформления реквизитов для перечисления выплат. Обычно общий срок составляет примерно 3-4 недели.

Как изменить карту для перечисления выплат

Для того чтобы изменить реквизиты для перечисления выплат, получателю нужно лично обратиться в тот фонд или ведомство, которое начисляет пособия или пенсию.

В настоящее время по всей России фиксируется вторая волна коронавируса. Многие предприятия и государственные ведомства работают в ограниченном режиме, то есть только по предварительной записи, определенные дни недели и часы. Поэтому человеку стоит позвонить в фонд или ведомство и записаться на прием (при необходимости).

В каждом ведомстве свои правила для изменения реквизитов для перечисления государственных выплат. Но во всех действует один порядок. Человек должен подойти в фонд и написать заявление или в свободной форме или по форме ведомства. К заявлению прилагается документ с реквизитами другого расчетного счета. Реквизиты счета можно взять в офисе банка или в мобильном приложении.

Если получатель выплаты не может самостоятельно прийти в ведомство для переоформления реквизитов, то он может направить представителя по нотариальной доверенности. Но есть и второй вариант: направить по электронной почте заявление и реквизиты карты, предварительно подписав документ электронной подписью. Однако не все ведомства могут принять такой документ, например, если нет электронной приемной на официальном сайте.

Поэтому нужно уточнять в каждом конкретном ведомстве смогут ли там принять документ в электронном виде.

Изменения 2021 года в отношении перечисления пособий

Мы провели свое собственное исследование. Специалисты двух крупных банков сказали, что со следующего года банкам будет разрешено самостоятельно переводить денежные средства клиенту на расчетный счет, к которому привязана карта МИР, но внутрибанковскую информацию разглашать не стали. Поэтому пока точно нельзя сказать, как в 2021 году будут проводиться государственные выплаты. Скорее всего, банки будут наделены правом самостоятельно перечислять денежные средства на нужный расчетный счет, к которому привязана именно карта МИР.

Как это может выглядеть в реальности? Итак, на корреспондирующий счет перечислены денежные средства конкретного клиента. У клиента в данном банке открыто несколько счетов. Оператор на стороне банка должен будет определить, к какому из расчетных счетов привязана банковская карта необходимой платежной системы (в нашем случае – системы МИР). И именно на этот счет будет переведена сумма выплаты от государства вне зависимости от того, какой расчетный счет был указан в платежном поручении на перевод денежных средств.

Однако это только предварительная информация, которая была получена «на словах». Официального подтверждения пока нет.

Есть еще одно нововведение, о котором знают не многие россияне. Суммы государственных пособий и пенсий человек может получать на любой расчетный счет, с которого можно снимать деньги и пополнять его, при условии, что к данному счету не привязана никакая карта. То есть это может быть любой открытый сберегательный счет.

Денежные средства, перечисленные на данный счет, можно снять в любом офисе банка с паспортом при личном визите или перевести на любую карту через мобильное приложение.

Читайте также: